")

Финансы

Финансы Менеджмент

МенеджментПохожие презентации:

")

Стохастические модели динамического программирования

1. 5. Примеры стохастических моделей динамического программирования

2.

Рассмотренные ранее оптимизационные модели:для практической реализации необходимо полностью

детерминированное представление всех исходных

данных.

В реальных условиях часто присутствует

неопределенность (неизвестные числовые значения

по крайней мере некоторых из параметров модели).

3. Основные подходы к учету неопределенности в задачах организационного управления

1. Использование анализа на чувствительность решения,полученного для детерминированной модели.

Сначала с помощью детерминированной модели

определяется оптимальная программа для ряда

вероятных значений недетерминированного параметра.

Если оптимальное решение нечувствительно к этому

параметру, то можно утверждать: используемая

модель адекватно учитывает элемент

неопределенности.

Если решение обладает сильной чувствительностью к

вариациям параметра, то необходим дополнительный

анализ (оценка вероятностей различных значений

параметра, принятие решения с учетом риска).

4.

2. Построение модели, содержащей факторнеопределенности в явном виде.

Учет и анализ вероятностных характеристик в

оптимизационных моделях рассматривается далее.

Будем предполагать:

любая неопределенность характеризуется

некоторым распределением вероятностей

различных возможных событий (исходов).

5.

Сложности, связанные с использованием вероятностныхмоделей (по сравнению с детерминированными):

трудности концептуального характера (например,

определение критерия оптимальности);

трудности технического характера, обусловленные

особенностями математического аппарата,

используемого при решении стохастических задач

оптимизации;

большое число исходных данных, необходимых для

нахождения распределения вероятностей.

6.

Общий подход:в стохастических динамических моделях,

предназначенных для оптимизации некоторой

последовательности значений дохода (эффекта),

целевая функция представляет собой ожидаемое

значение (математическое ожидание, среднее

значение) ее детерминированного аналога.

7.

Пример.Пусть Rt – доход, получаемый, согласно динамической

модели, на отрезке t,

R – приведенный (с учетом дисконтирования)

суммарный доход.

При наличии элементов неопределенности любая

стратегия формирования управляющих решений на

протяжении планового периода порождает

совместное распределение вероятностей для

элементов последовательности {R1, R2, R3, … }.

8.

Примем как постулат:целевой функцией оптимизационной задачи

является математическое ожидание суммарного

приведенного потока доходов

M(R) = M(R1 + α∙R2 + α2∙R3 + … ),

где α – коэффициент дисконтирования, 0 ≤ α < 1.

Предполагается, что R имеет конечное

математическое ожидание

По свойствам математического ожидания

M(R) = M(R1) + α∙М(R2) + α2∙М(R3) + …

9.

Замечание.Использование в оптимизационной модели вместо

случайным образом изменяющихся коэффициентов

их ожидаемых значений, как правило, является

недопустимым. Это может привести к серьезным

ошибкам.

Причина:

для нелинейной функции f(х1, х2, … , хn)

случайных переменных х1, х2, … , хn

M(f(х1, х2, … , хn) ) ≠ f(M(х1), … , M(хn)).

10. Задача распределения ресурсов

Пример (стохастический аналог рассмотреннойранее детерминированной задачи).

Владелец торговой фирмы должен распределить

имеющийся у него недельный запас в количестве N

единиц продукции по s магазинам.

Из опыта известно, что если направить yj единиц в

магазин j, то прибыль составит Rj(уj).

Владелец фирмы стремится найти такое

распределение имеющейся в наличии продукции по

магазинам, чтобы суммарная прибыль была

максимальной.

11.

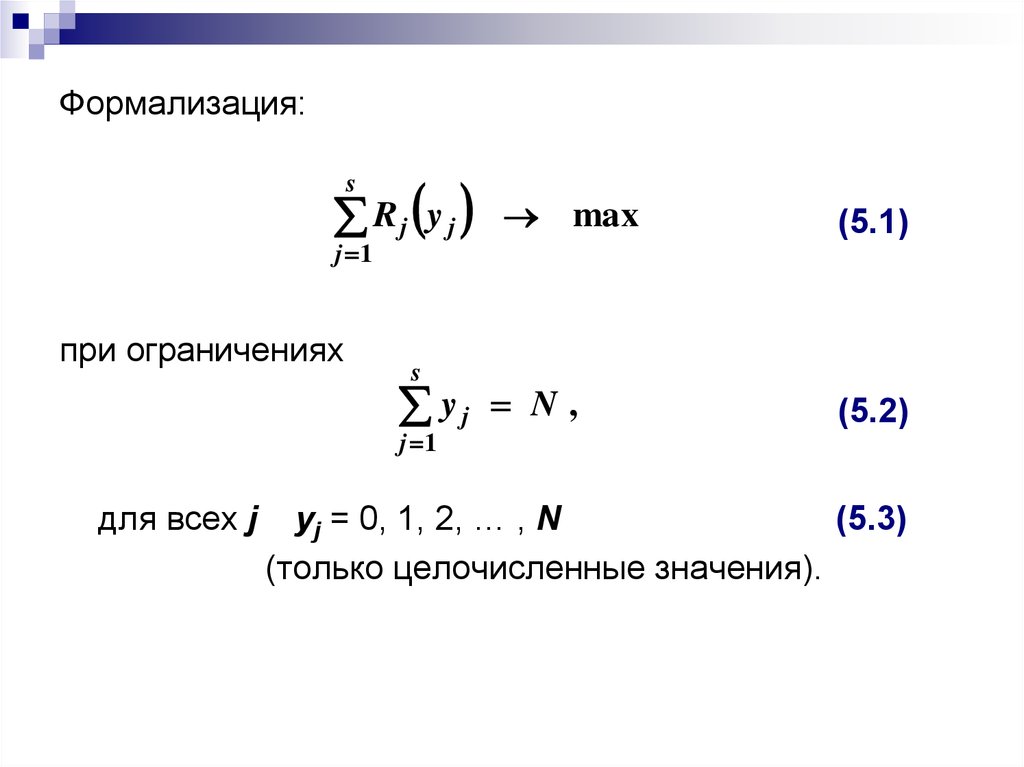

Формализация:Rj y j

s

max

j 1

при ограничениях

s

yj

j 1

для всех j

N,

(5.1)

(5.2)

yj = 0, 1, 2, … , N

(5.3)

(только целочисленные значения).

12.

Ранее было введено обозначение:gj(n) – прибыль, получаемая при оптимальном

распределении n ед. продукции по

магазинам 1, 2, ... , j.

Решение может быть получено с помощью

рекуррентного соотношения

g j n max R j y j g j 1 n y j ,

yj

j 1, 2, , s , (5.4)

g0 n 0 ,

где n = 0, 1, 2, … , N,

максимум берется по yj = 0, 1, … , n.

(5.5)

13.

В этих построениях предполагалось, что значениеприбыли Rj(уj) известно заранее и определяется

однозначно.

Предположим теперь:

прибыль зависит не только от уj, но и от

фактического спроса на товар в j-м магазине,

причем объем спроса в j-м магазине – случайная

величина, которая не зависит от уj;

ее значение становится известным только после

того, как выбраны значения всех управляемых

переменных уj.

14.

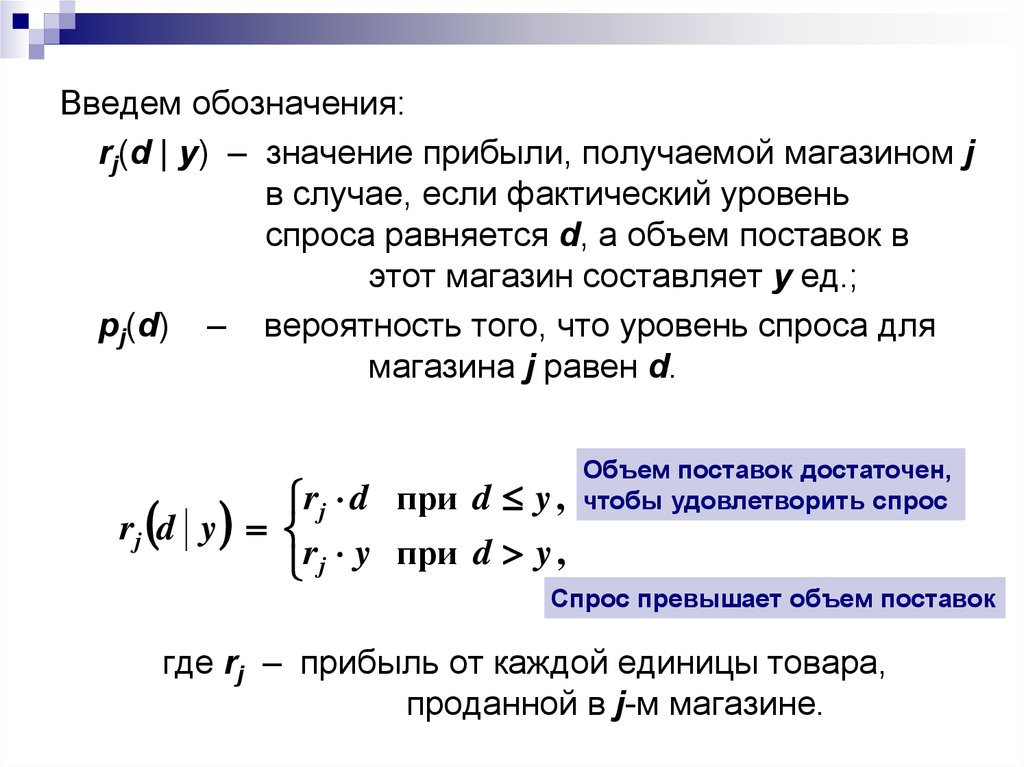

Введем обозначения:rj(d | y) – значение прибыли, получаемой магазином j

в случае, если фактический уровень

спроса равняется d, а объем поставок в

этот магазин составляет у ед.;

рj(d) – вероятность того, что уровень спроса для

магазина j равен d.

rj d при d y ,

rj d y

rj y при d y ,

Объем поставок достаточен,

чтобы удовлетворить спрос

Спрос превышает объем поставок

где rj – прибыль от каждой единицы товара,

проданной в j-м магазине.

15.

Математическое ожидание (среднее значение)прибыли за счет поставок в j-й магазин уj ед. товара

(обозначим Rj(уj)) равно

Rj y j

rj d

y j p j d ,

(5.6)

d

где суммирование производится по всем возможным

значениям уровня спроса.

Тогда оптимальное решение стохастической задачи

может быть найдено как решение задачи (5.1) – (5.3),

в которой Rj(уj) определяется в соответствии с (5.6).

Задача сведена к детерминированной модели

16. Элементарная модель управления запасами

Пример. Фирма «Надежный поставщик».Фирма должна разработать календарную программу

выпуска некоторого вида изделий на плановый

период, состоящий из N отрезков, при которой общая

сумма затрат на производство и содержание запасов

минимальна (при условии полного и своевременного

удовлетворения спроса на продукцию).

Ограничения (для всех отрезков):

объем производства

x ≤ 5,

уровень запасов на конец отрезка j ≤ 4.

17.

Общие затраты, связанные с производством ихранением, равны

С(х, j) =С(х) + h∙j ,

где

х = 0, 1, 2, 3, 4, 5, j = 0, 1, 2, 3, 4,

С(0) =0, С(1) = 15, С(2) = 17, С(3) = 19,

С(4) = 21, С(5) = 23, h = 1

для всех отрезков планового периода.

Переменная состояния i – уровень запасов на начало

отрезка.

18.

При постоянном для всех отрезков уровне спроса D = 3рекуррентное соотношение динамического

программирования имело вид:

f1 i C 3 i ,

i 0, 1, 2, 3 ,

f n i min С x i x 3 f n 1 i x 3 ,

(5.7)

x

n = 2, 3, … ,

где i = 0, 1, 2, 3, 4,

х – неотрицательные целые, удовлетворяющие

условиям:

3 – i ≤ х ≤ min{ 5, 7 – i },

х ≤ 3∙n – i .

19.

Предположим теперь, что уровень спроса D –случайная величина, которая может принимать одно

из двух равновероятных значений (на каждом

отрезке независимо от других отрезков):

D

p

так что

2

0,5

M(D) = 2∙0,5 + 4∙0,5 = 3.

4

0,5

20.

Предположим:в конце планового периода складские запасы не

принимаются во внимание и не приводят к затратам

на хранение (в детерминированной модели уровень

запасов на конец планового периода полагался

равным нулю).

объем производства должен быть достаточен для

того, чтобы запасы никогда не истощались (не

принимали отрицательных значений)

ограничение:

i + x ≥ 4.

21.

Еще одно ограничение:наименьшее значение спроса равно 2 ед.,

уровень запасов в конце отрезка не может

превышать 4 ед.,

i + x ≤ 6.

Итого, имеем ограничения на х:

4 – i ≤ x ≤ min{5, 6 – i }.

22.

Важно: переменная, характеризующая состояние встохастической модели, – это по-прежнему

уровень запасов на начало отрезка.

Пояснение:

т. к. значения спроса на каждом отрезке независимы

от значений спроса на остальных отрезках, то

единственным показателем состояния системы,

связанным с ее прошлым состоянием, является

имеющийся в наличии объем запасов.

23.

Рекуррентные соотношенияпри n = 1

f1 i C 4 i ,

i 0, 1, 2, 4

(затраты на производство такого количества

продукции, чтобы с учетом имеющихся запасов мог

быть удовлетворен максимально возможный уровень

спроса).

24.

Пусть n = 2, 3, …При заданном уровне запасов i ожидаемые затраты при

реализации оптимальной стратегии включают

• затраты С(х) на производство х ед. продукции;

• ожидаемые затраты на хранение (по состоянию на

конец отрезка, т. е. в объеме i + х – D);

• затраты, которые будут иметь место в

последующие отрезки планового периода:

M(fn–1(i + х – D) ).

25.

Тогда1

1

f n i min C x 1 i x 2 i x 4

x

2

2

1

1

f n 1 i x 2 f n 1 i x 4

2

2

1

min C x i x 3

f n 1 i x 2 f n 1 i x 4 .

x

2

26.

Итог:f1 i C 4 i ,

i 0, 1, 2, 4 ,

1

1

f n i min C x 1 i x 2 i x 4

x

2

2

1

1

f n 1 i x 2 f n 1 i x 4

2

2

(5.8)

1

min C x i x 3 f n 1 i x 2 f n 1 i x 4 ,

x

2

n 2, 3,

где i = 0, 1, 2, 3, 4,

х – неотрицательные целые, удовлетворяющие

условию:

4 – i ≤ x ≤ min{5, 6 – i }.

27.

Главное отличие рекуррентного соотношения (5.7) (длядетерминированной модели), от соотношения (5.8)

для стохастической задачи:

в последнем случае необходимо произвести

дополнительные вычисления, связанные с

определением M(fn–1(i + х – D)).

Далее – вычисления для рассматриваемого примера.

28.

n = 1.i

x1(i)

f1(i)

0

4

21

1

3

19

2

2

17

3

1

15

4

0

0

f1 i C 4 i

x1 i 4 i ,

i 0, 1, 2, 3, 4

С(0) =0, С(1) = 15, С(2) = 17, С(3) = 19,

С(4) = 21 (по условию).

29.

n = 2.1

f 2 i min C x i x 3 f1 i x 2 f1 i x 4 ,

x

2

i 0, 1, 2, 3, 4 ,

х – неотрицательные целые, удовлетворяющие

условию:

4 – i ≤ x ≤ min{5, 6 – i }.

30.

Минимумпо строке

х

i

0

1

2

3

4

х2(i) f2(i)

5

0

21+1+19 23+2+17

4

41

1

19+1+19 21+2+17 23+3+8,5

5

34,5

4

32,5

3

30,5

0

20

2

3

4

17+1+19 19+2+17 21+3+8,5

15+1+19 17+2+17 19+3+8,5

0+1+19 15+2+17 17+3+8,5

В каждой клетке:

Оптимальный

выпуск при

данном i

С(х) + (i + x – 3) + 0,5∙(f1(i + x – 2) + f1(i + x – 4)),

С(0) = 0, С(1) = 15, С(2) = 17, С(3) = 19, С(4) = 21, С(5) = 23.

31.

n = 3.1

f 3 i min C x i x 3 f 2 i x 2 f 2 i x 4 ,

x

2

i 0, 1, 2, 3, 4 ,

х – неотрицательные целые, удовлетворяющие

условию:

4 – i ≤ x ≤ min{5, 6 – i }.

32.

Минимумпо строке

х

i

0

1

2

3

4

5

х3(i) f3(i)

0

21+1+36,75 23+2+32,5

1

19+1+36,75 21+2+32,5 23+3+26,25 5 52,25

2

3

17+1+36,75 19+2+32,5 21+3+26,25

15+1+36,75 17+2+32,5 19+3+26,25

4 0+1+36,75 15+2+32,5 17+3+26,25

В каждой клетке:

5

57,5

4 50,25

3 48,25

0 37,75

Оптимальный

выпуск при

данном i

С(х) + (i + x – 3) + 0,5∙(f2(i + x – 2) + f2(i + x – 4)),

С(0) = 0, С(1) = 15, С(2) = 17, С(3) = 19, С(4) = 21, С(5) = 23.

33.

Можно доказать, что для любого n ≥ 3 оптимальнойбудет одна и та же производственная программа.

Значения fn(i) и хn(i) для n ≤ 5 и n = ∞:

Начальный

запас

n=1

n=2

n=3

n=4

n=5

x1(i) f1(i) x2(i) f2(i) x3(i) f3(i) x4(i) f4(i) x5(i) f5(i)

n=∞

x∞(i)

0

4

21

4

41

5

57,5

5

75,25

5

93

5

1

3

19

5

34,5

5

52,25

5

70

5

87,44

5

2

2

17

4

32,5

4

50,25

4

68

4

85,44

4

3

1

15

3

30,5

3

48,25

3

66

3

83,44

3

4

0

0

0

20

0

37,75

0

54,88

0

72,63

0

34.

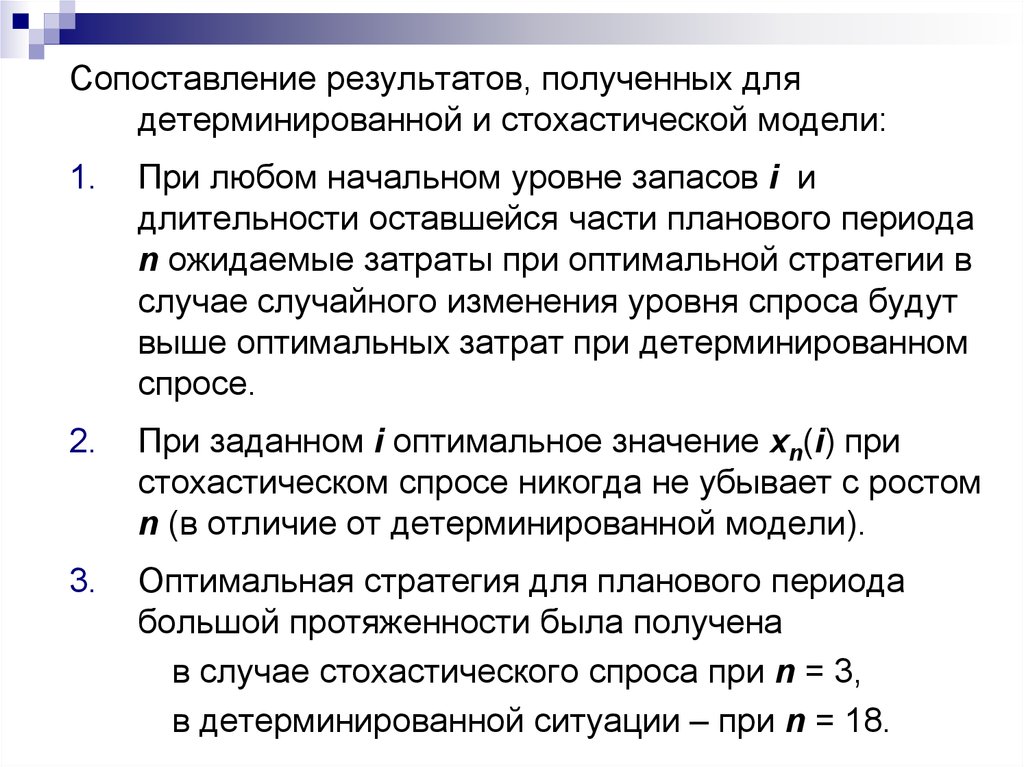

Сопоставление результатов, полученных длядетерминированной и стохастической модели:

1.

При любом начальном уровне запасов i и

длительности оставшейся части планового периода

n ожидаемые затраты при оптимальной стратегии в

случае случайного изменения уровня спроса будут

выше оптимальных затрат при детерминированном

спросе.

2.

При заданном i оптимальное значение хn(i) при

стохастическом спросе никогда не убывает с ростом

n (в отличие от детерминированной модели).

3.

Оптимальная стратегия для планового периода

большой протяженности была получена

в случае стохастического спроса при n = 3,

в детерминированной ситуации – при n = 18.

35. Задача инвестирования

Пример.Требуется определить оптимальную инвестиционную

политику в течение N лет при следующих условиях:

первоначальный объем инвестиций составляет k1 д. е.;

доход, полученный в течение одного года, может быть

снова инвестирован (полностью или частично) в

начале следующего года;

величина прибыли r (доля от вложенной суммы)

зависит от условий рынка и имеет вероятностный

характер:

Возможные значения

прибыли за i-й год

ri1

ri2

…

rim

Вероятности

pi1

pi2

…

pim

36.

Примем: оптимальной является стратегия,максимизирующая ожидаемое значение

(математическое ожидание) общей суммы

поступления денежных средств за N лет.

Ведем обозначения:

ki – сумма, доступная для инвестирования в начале

i-го года;

xi – сумма реальной инвестиции в начале i-го года

(xi ≤ ki);

fi(ki) – максимальная ожидаемая сумма денежных

поступлений, полученная в течение

календарных лет: i, i+1, … , N при условии,

что в начале i-го года имеется сумма ki.

37.

Предположим, что в течение i-го года сохранялосьсостояние рынка с номером j (соответствует величине

прибыли, равной rij).

Тогда

ki 1 xi 1 rij ki xi ki xi rij .

Прибыль, полученная при

инвестировании суммы xi

Сумма, оставшаяся не

инвестированной в i-м году

Ожидаемая сумма денежных поступлений,

полученная за годы i+1, … , N, при условии, что в эти

годы выбиралась оптимальная стратегия, составит

f i 1 ki xi rij pij .

m

j 1

38.

Поэтомуf i ki max

f i 1 ki xi rij pij ,

m

0 x i k i j 1

i 1, 2, , N 1 .

39.

При i = NОжидаемая прибыль при

инвестировании суммы xN

k N 1

x N 1 rNj pNj k N x N

m

j 1

m

m

k N x N 1 rNj pNj 1 k N x N rNj pNj ,

j 1

j 1

и

f N k N

m

k N max x N rNj pNj .

0 x N k N

j 1

М(rN) –

ожидаемая величина

прибыли в году N

40.

f N k N k N max x N M rN .0 x N k N

При М(rN) ≤ 0

xN = 0 и fN(kN) = kN;

при М(rN) > 0

xN = kN и fN(kN) = kN∙(1 + М(rN)).

41.

Итог:f i ki max

f i 1 ki xi rij pij ,

m

0 x i k i j 1

(5.9)

i 1, 2, , N 1 ,

f N k N

xN

при M rN 0 ,

k N

k N 1 M rN при M rN 0 ,

0

k N

при M rN 0 ,

при M rN 0 .

(5.10)

42.

Можно показать:0

xi

ki

при M ri 0 ,

при M ri 0 ,

i 1, 2, , N .

43.

Числовой пример.Первоначальная сумма (возможный объем инвестиции в

1-м году) составляет 10 000 д.е.

Определить оптимальную инвестиционную политику в

течение 4 лет, предполагая, что закон распределения

прибыли имеет вид

1-й год

Возможные значения

прибыли

2

1

0,5

0,1

0,4

0,5

1

0

–1

Вероятности

Возможные значения

прибыли

0,4

0,4

0,2

2,5

–0,5

–1

Вероятности

Возможные значения

прибыли

Вероятности

0,2

0,4

0,4

0,8

0,4

0,2

0,6

0,2

0,2

Вероятности

2-й год

3-й год

4-й год

Возможные значения

прибыли

44.

i = N = 4.М(r4) = 0,8∙0,6 + 0,4∙0,2 + 0,2∙0,2 = 0,6 ≥ 0

(5.10)

f4(k4) = (1 + 0,6)∙k4 =1,6k4,

x4 = k4.

45.

i = N–1 = 3.Из (5.9)

f 3 k3 max

f4 k3 x3 r3 j p3 j

3

0 x 3 k 3 j 1

max 1,6 k3 2,5 x3 0,2 1,6 k3 0,5 x3 0,4

0 x 3 k 3

1,6 k3 x3 0,4

max 1,6k3 1,6 x3 2,5 0,2 0,5 0,4 0,4

0 x 3 k 3

М(r3) < 0

max 1,6k3 0,16 x3 1,6k3 ,

0 x 3 k 3

x3 0 .

46.

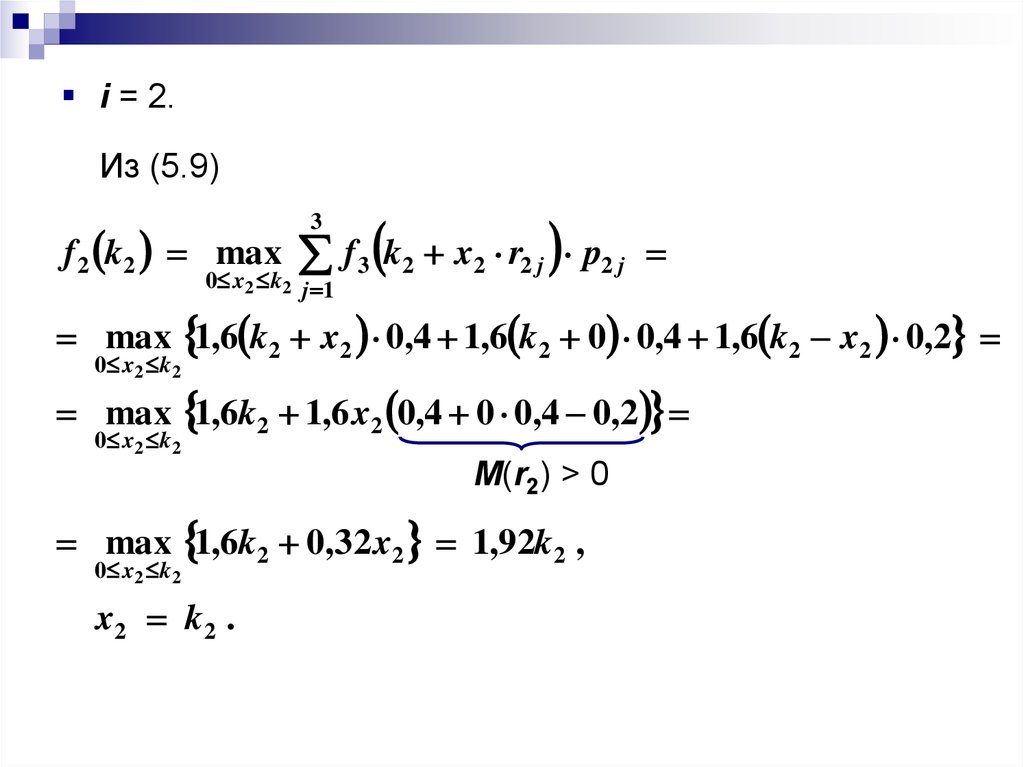

i = 2.Из (5.9)

f 2 k2 max

f 3 k2 x2 r2 j p2 j

3

0 x 2 k 2 j 1

max 1,6 k2 x2 0,4 1,6 k2 0 0,4 1,6 k2 x2 0,2

0 x 2 k 2

max 1,6k2 1,6 x2 0,4 0 0,4 0,2

0 x 2 k 2

М(r2) > 0

max 1,6k2 0,32 x2 1,92k2 ,

0 x 2 k 2

x2 k2 .

47.

i = 1.Из (5.9)

f1 k1 max

f 2 k1 x1 r1 j p1 j

3

0 x1 k1 j 1

max 1,92 k1 2 x1 0,1 1,92 k1 x1 0,4

0 x1 k1

1,92 k1 0,5 x1 0,5

max 1,92k1 1,92 x1 2 0,1 0,4 0,5 0,5

0 x1 k1

М(r1) > 0

max 1,6k1 1,632x1 3,232k1 ,

0 x1 k1

x1 k1 .

48.

Оптимальная инвестиционная политика:первый год: инвестировать все 10 000 д. е.;

второй год: инвестировать всю накопленную сумму;

третий год: воздержаться от инвестиций;

четвертый год: инвестировать всю накопленную сумму.

Ожидаемые накопления к концу четвертого года составят

3,232∙ k1 = 3,232∙10000 = 32 320 д. е.

49. Стохастическая модель восстановления (на примере задачи замены оборудования)

Ранее рассмотрена детерминированная задача:момент восстановления можно выбирать из N

альтернативных вариантов, которым присвоены

индексы k = 1, 2, . . ., N;

если вариант k выбран в момент восстановления t, то

следующий момент восстановления наступит на

отрезке (t + k).

Было введено обозначение:

Rk – затраты варианта k при их оценке в начале его

периода восстановления.

Цель оптимизации – определить стратегию,

минимизирующую затраты.

50.

Задача с конечным плановым периодом.Обозначим:

fn – интегральные дисконтированные (приведенные)

затраты для оптимальной стратегии

восстановления, при которой один из

альтернативных вариантов должен быть выбран

за n отрезков до конца планового периода.

Оптимальная стратегия может быть выбрана с помощью

рекуррентного соотношения

при n ≥ N

fn

min k f n k Rk ,

0 1,

(5.11)

k 1, 2 , , N

f0 0 ;

при n < N минимум отыскивается при k = 1, 2, ... , n.

51.

Задача с бесконечным плановым периодом.Соответствующее предельное соотношение имеет вид

f

откуда

min

k 1, 2, , N

k

f Rk ,

0 1,

Rk

f

min

.

k

k 1, 2 , , N 1

(5.12)

(5.13)

После замены f на эквивалентный средний доход

g = (1 – α)∙f :

Rk

.

g

min

2

k

1

k 1, 2 , , N 1

(5.14)

52.

Важный частный случай модели восстановления –модель замены оборудования.

Детерминированный вариант:

k характеризует продолжительность времени, в течение

которого оборудование функционирует нормально

(остается пригодным для эксплуатации).

Стохастический вариант:

допускается, что оборудование может выйти из строя

(например, в результате поломки) до запланированного

момента замены (до наступления отрезка t + k).

Если на отрезке t планируется замена устройств,

прослуживших срок k, а устройство выходит из

строя на отрезке t + j, где j < k, то замена

оборудования должна состояться на отрезке t + j + 1.

53.

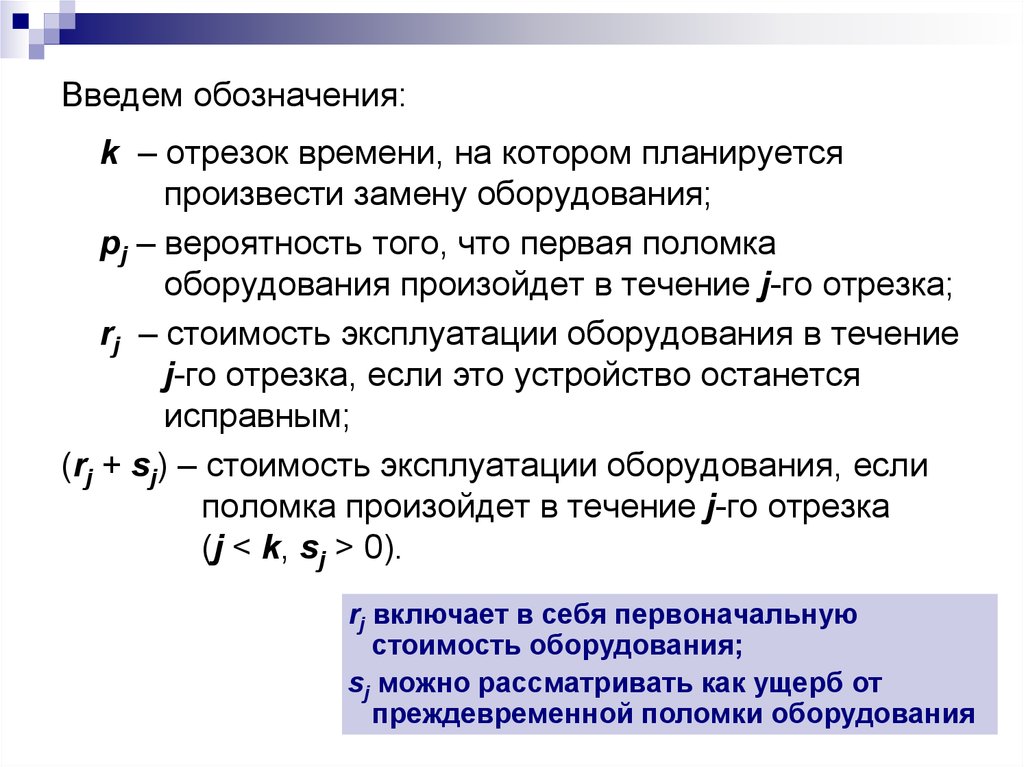

Введем обозначения:k – отрезок времени, на котором планируется

произвести замену оборудования;

рj – вероятность того, что первая поломка

оборудования произойдет в течение j-го отрезка;

rj – стоимость эксплуатации оборудования в течение

j-го отрезка, если это устройство останется

исправным;

(rj + sj) – стоимость эксплуатации оборудования, если

поломка произойдет в течение j-го отрезка

(j < k, sj > 0).

rj включает в себя первоначальную

стоимость оборудования;

sj можно рассматривать как ущерб от

преждевременной поломки оборудования

54.

Примем: оптимальной является стратегия,минимизирующая математическое ожидание

дисконтированных затрат.

Ожидаемые дисконтированные затраты при выборе k-го

варианта включают в себя средние дисконтированные

затраты в очередной и во все последующие моменты

восстановления

• в случае, если оборудование выйдет из строя

раньше запланированного отрезка;

• в случае, если оборудование не выйдет из строя до

запланированного периода восстановления;

• ожидаемые эксплуатационные затраты в период

между текущим и очередным моментами

восстановления.

55.

Для задачи с конечным плановым периодом –обобщение (5.11) при n ≥ N и 0 ≤ α ≤ 1:

k 1

k 1 j

k

fn

min f n j p j f n k 1 p j Rk ,

k 1 , 2 , , N j 1

j 1

(5.15)

f0 0 ;

где

Rk r1 r2 1 p1 2 r3 1 p1 p2

k 1

k 1

k 1 rk 1 p j j 1 s j p j .

j 1

j 1

(5.16)

56.

Пояснение к (5.16):Ожидаемые эксплутационные

затраты на 1-м отрезке

Rk r1 1 p1 r1 s1 p1

Ожидаемые эксплутационные

затраты на 2-м отрезке

r2 1 p1 p2 r2 s2 p2 k 1 rk pk

r1 s1 p1 r2 1 p1 s2 p2

k 1

k 1

rk 1 p j

j 1

r1 r2 1 p1 2 r3 1 p1 p2

k 1

k 1

k 1 j 1

rk 1 p j s j p j .

j 1

j 1

57.

При n < N минимизация, как и ранее, проводится приk = 1, 2, ... , n.

При pj = 0, j = 1, 2, …, k–1, задача сводится к

детерминированному варианту, а соотношение (5.15) –

к (5.11), где

Rk r1 r2 2 r3 k 1 rk .

58.

Для задачи с бесконечным плановым периодомобобщение (5.12) при 0 ≤ α < 1 имеет вид:

f

где

min

j

k 1, 2 , , N

M k f R ,

k

(5.17)

k 1

M k p j 1 p j

j 1

j 1

j

k 1

j

k

среднее значение коэффициента

дисконтирования,

Rk определяется по формуле (5.16).

59.

Rkf

min

k 1, 2 , , N 1 M j k

,

0 1.

(5.18)

f – математическое ожидание дисконтированных затрат

при неограниченном плановом периоде в случае,

когда реализуется оптимальная стратегия.

60.

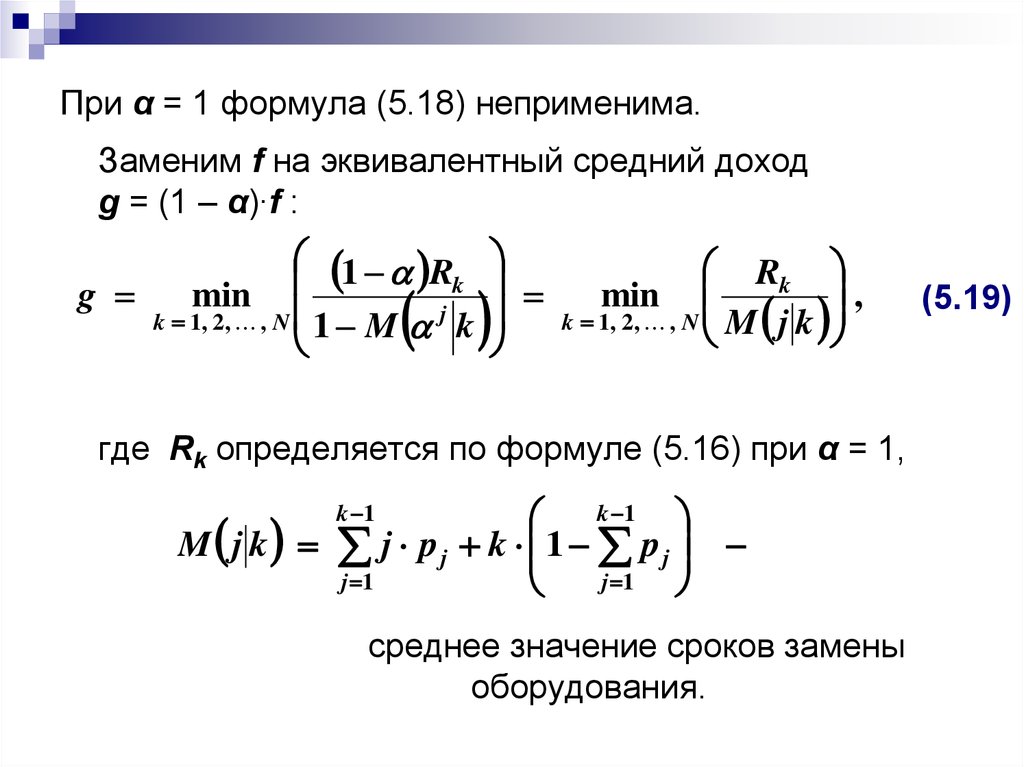

При α = 1 формула (5.18) неприменима.Заменим f на эквивалентный средний доход

g = (1 – α)∙f :

1 R

k

g

min

k 1, 2 , , N 1 M j k

Rk

,

min

k 1, 2 , , N M j k

где Rk определяется по формуле (5.16) при α = 1,

k 1

M j k j p j k 1 p j

j 1

j 1

k 1

среднее значение сроков замены

оборудования.

(5.19)

61.

Пояснение к (5.19):1 Rk

1 M k

j

2

k

1

k 1

k

1 Rk

p

2

1 1

1 p1 p2 1 p1 pk 1

1 p1

k

1 Rk

k 1

2

k

p

k 1

1 Rk

k 1

k

p 1 p

k 2

1

k 1

k 1

Rk

k 2

k 1

p1 1

pk 1

Rk

Rk

1

.

k p1 k 1 p2 k 2 pk 1

M j k

62.

Величина M(j |k) определяет ожидаемое числоотрезков использования каждого устройства при

заданном планируемом сроке замены k.

Величину g можно интерпретировать как минимальное

значение отношения ожидаемых затрат в течение

интервала времени между двумя

последовательными моментами замены к

математическому ожиданию длины этого интервала

(минимальные ожидаемые затраты за один отрезок

при неограниченном плановом периоде.).