Математика

МатематикаПохожие презентации:

")

")

Системы одновременных уравнений

1.

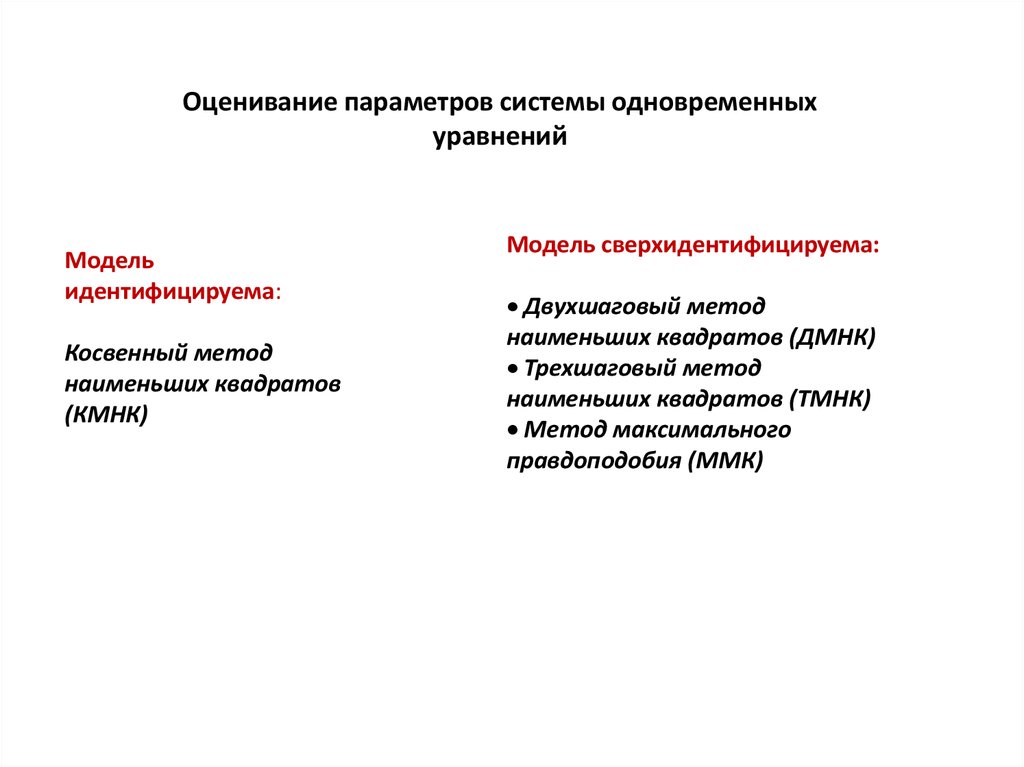

Оценивание параметров системы одновременныхуравнений

Модель

идентифицируема:

Косвенный метод

наименьших квадратов

(КМНК)

Модель сверхидентифицируема:

Двухшаговый метод

наименьших квадратов (ДМНК)

Трехшаговый метод

наименьших квадратов (ТМНК)

Метод максимального

правдоподобия (ММК)

2.

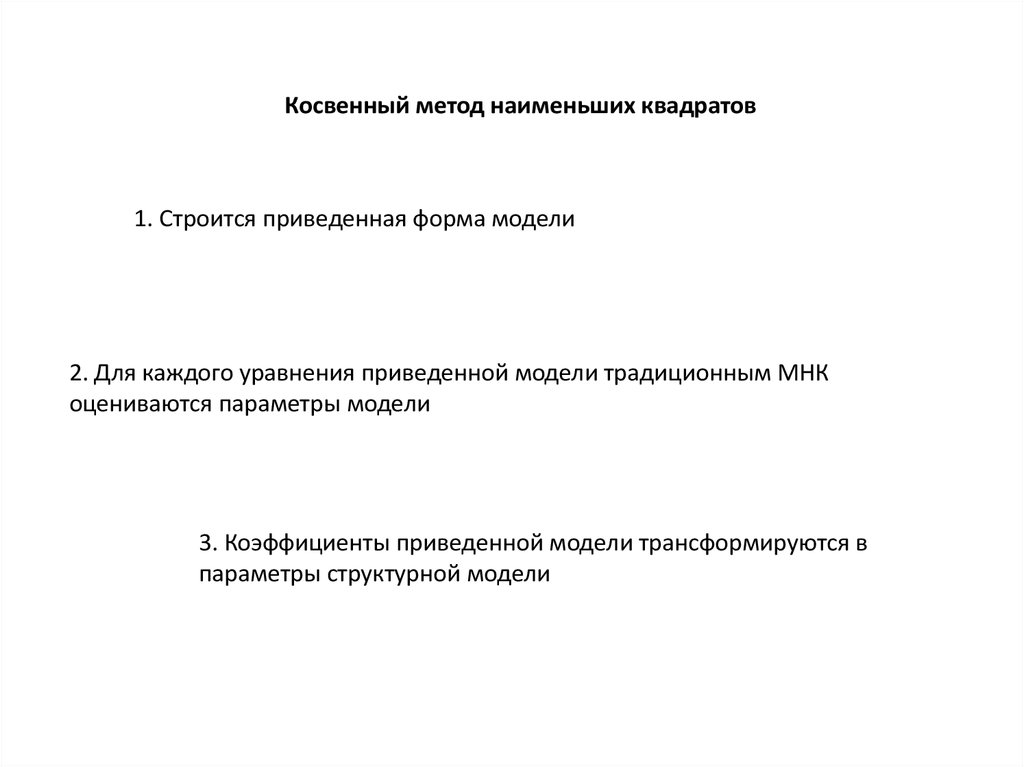

Косвенный метод наименьших квадратов1. Строится приведенная форма модели

2. Для каждого уравнения приведенной модели традиционным МНК

оцениваются параметры модели

3. Коэффициенты приведенной модели трансформируются в

параметры структурной модели

3.

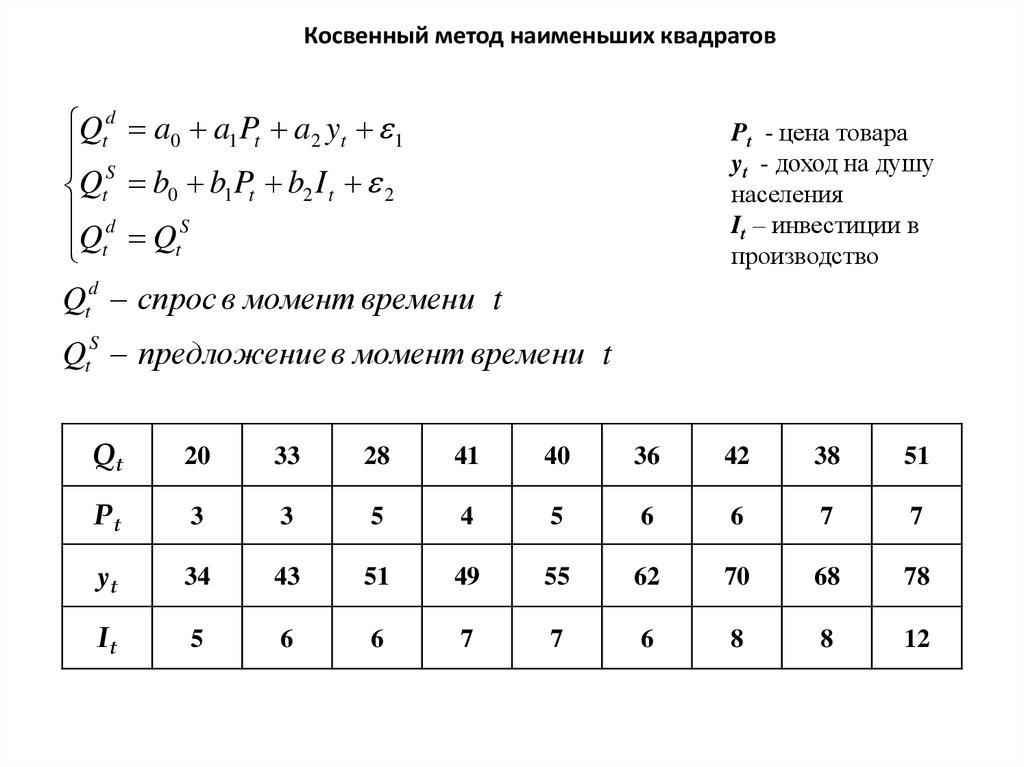

Косвенный метод наименьших квадратовQtd a0 a1 Pt a2 yt 1

S

Qt b0 b1 Pt b2 I t 2

d

S

Q

Q

t

t

Pt - цена товара

yt - доход на душу

населения

It – инвестиции в

производство

Qtd спрос в момент времени t

QtS предложение в момент времени t

Qt

20

33

28

41

40

36

42

38

51

Pt

3

3

5

4

5

6

6

7

7

yt

34

43

51

49

55

62

70

68

78

It

5

6

6

7

7

6

8

8

12

4.

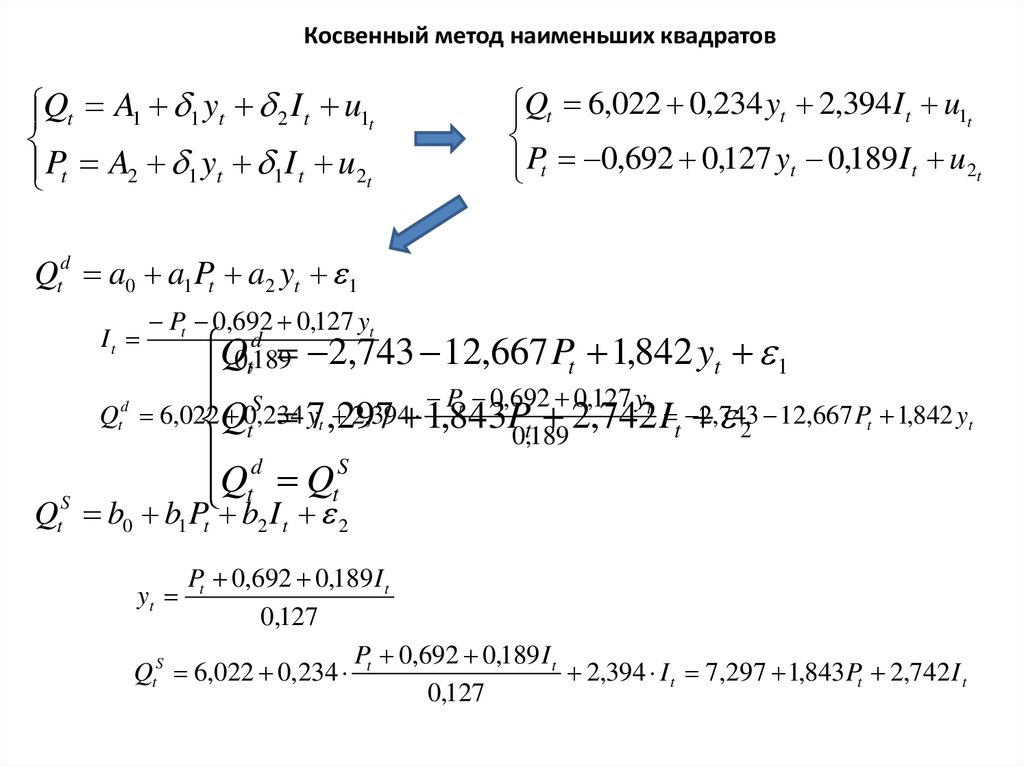

Косвенный метод наименьших квадратовQt A1 1 yt 2 I t u1t

Pt A2 1 yt 1 I t u2t

Qt 6,022 0,234 yt 2,394 I t u1t

Pt 0,692 0,127 yt 0,189 I t u2t

Qtd a0 a1 Pt a2 yt 1

Pt 0,692 0,127 yt

Q0t,d189 2,743 12,667 Pt 1,842 yt 1

S

Pt 0,692 0,127 yt

d

Qt 6,022

0

,

234

y

2

,

394

2,

743 12,667 Pt 1,842 yt

2

,

742

I

Qt 7t ,297 1,843P

t

t

2

0,189

It

d

S

Q

Q

t

t

QtS b0 b1 Pt b2 I t 2

Pt 0,692 0,189 I t

0,127

P 0,692 0,189 I t

QtS 6,022 0,234 t

2,394 I t 7,297 1,843Pt 2,742 I t

0,127

yt

5.

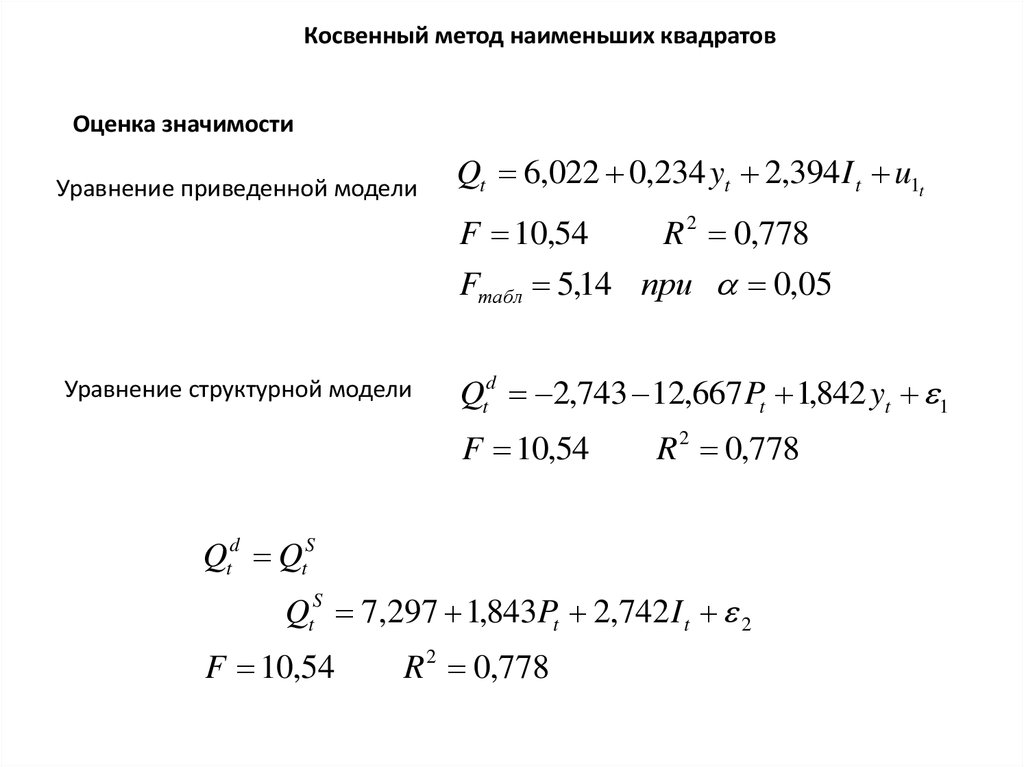

Косвенный метод наименьших квадратовОценка значимости

Уравнение приведенной модели

Qt 6,022 0,234 yt 2,394 I t u1t

F 10,54

R 2 0,778

Fтабл 5,14 при 0,05

Уравнение структурной модели

Qtd 2,743 12,667 Pt 1,842 yt 1

F 10,54

R 2 0,778

Qtd QtS

QtS 7,297 1,843Pt 2,742 I t 2

F 10,54

R 2 0,778

6.

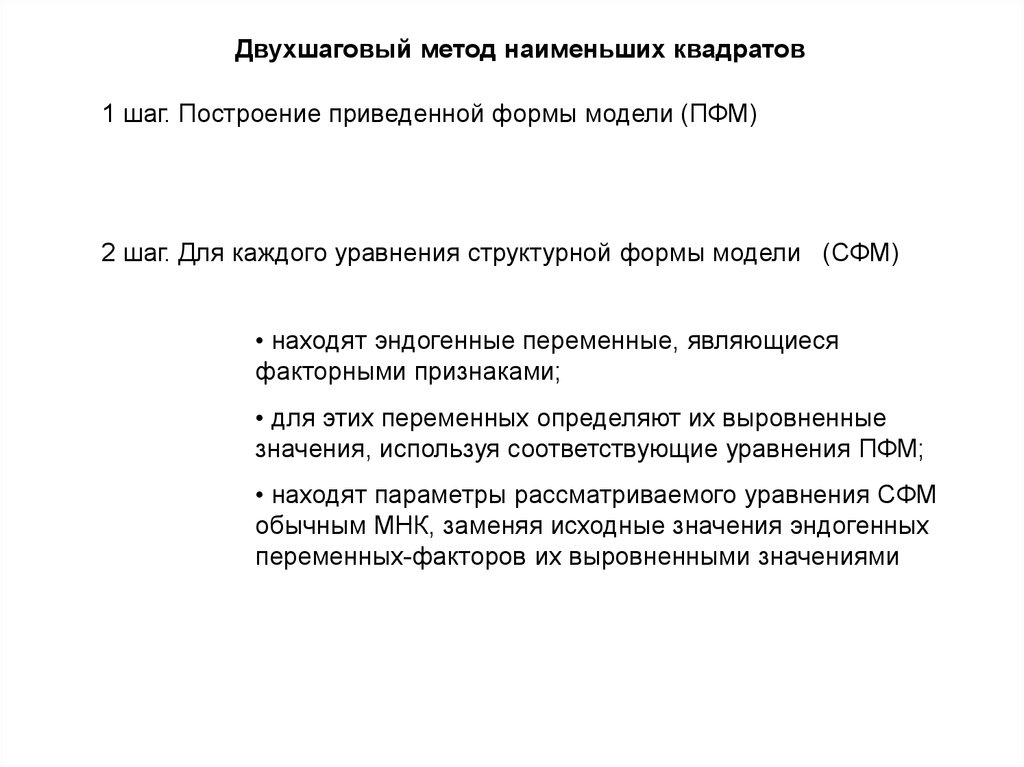

Двухшаговый метод наименьших квадратов1 шаг. Построение приведенной формы модели (ПФМ)

2 шаг. Для каждого уравнения структурной формы модели (СФМ)

• находят эндогенные переменные, являющиеся

факторными признаками;

• для этих переменных определяют их выровненные

значения, используя соответствующие уравнения ПФМ;

• находят параметры рассматриваемого уравнения СФМ

обычным МНК, заменяя исходные значения эндогенных

переменных-факторов их выровненными значениями

7.

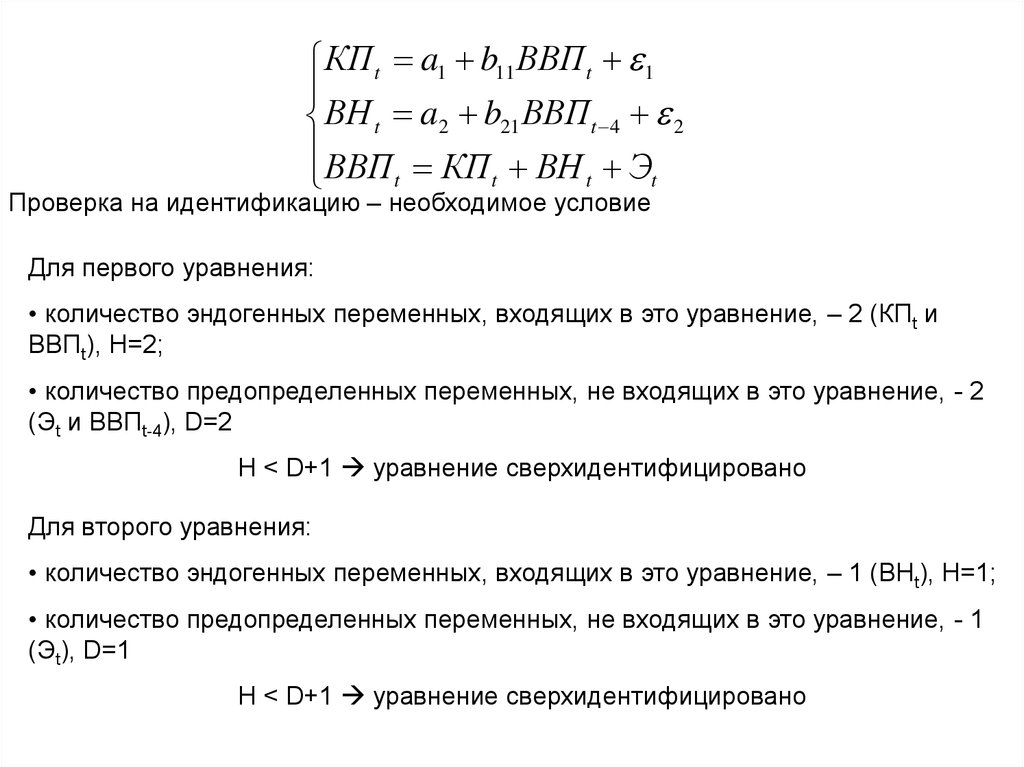

КП t a1 b11 ВВПt 1ВН t a2 b21 ВВПt 4 2

ВВП КП ВН Э

t

t

t

t

Проверка на идентификацию – необходимое условие

Для первого уравнения:

• количество эндогенных переменных, входящих в это уравнение, – 2 (КПt и

ВВПt), Н=2;

• количество предопределенных переменных, не входящих в это уравнение, - 2

(Эt и ВВПt-4), D=2

H < D+1 уравнение сверхидентифицировано

Для второго уравнения:

• количество эндогенных переменных, входящих в это уравнение, – 1 (ВНt), Н=1;

• количество предопределенных переменных, не входящих в это уравнение, - 1

(Эt), D=1

H < D+1 уравнение сверхидентифицировано

8.

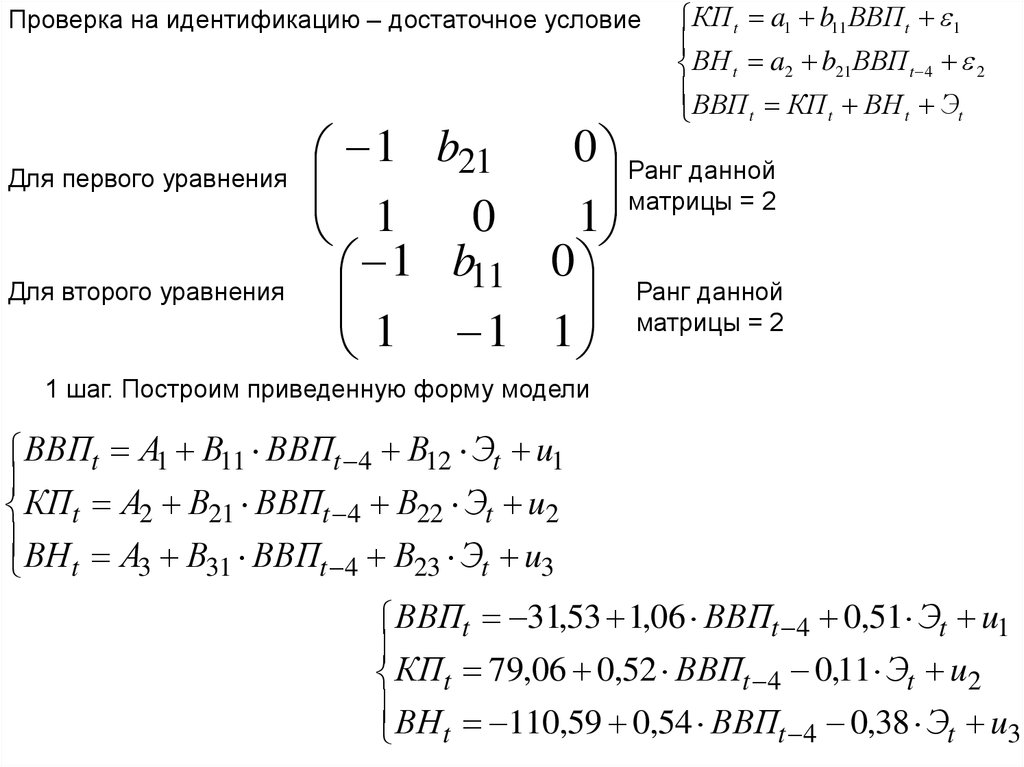

Проверка на идентификацию – достаточное условиеДля первого уравнения

Для второго уравнения

КП t a1 b11 ВВПt 1

ВН t a2 b21 ВВПt 4 2

ВВП КП ВН Э

t

t

t

t

0 Ранг данной

1 b21

матрицы = 2

0

1

1

1 b11 0 Ранг данной

матрицы = 2

1 1 1

1 шаг. Построим приведенную форму модели

ВВПt А1 В11 ВВПt 4 В12 Эt u1

КПt А2 В21 ВВПt 4 В22 Эt u2

ВН А В ВВП В Э u

t

3

31

t 4

23

t

3

ВВПt 31,53 1,06 ВВПt 4 0,51 Эt u1

КПt 79,06 0,52 ВВПt 4 0,11 Эt u2

ВН 110,59 0,54 ВВП 0,38 Э u

t

t 4

t

3

9.

2 шаг. Рассчитаем выровненные значения ВВПtПрименим метод наименьших квадратов к первому уравнению СФМ

КПt na1 b11 ВВˆ Пt

2

ˆ

ˆ

ˆ

В

В

П

КП

a

В

В

П

b

В

В

П

t

t

1

t

11

t

10762,95 40a1 15646,32b11

4259441 15645,32a1 6241957b11

КПt 110,48 0,4 ВВПt e1

Проверка значимости:

t-критерий = 7,96,

F = 63,3

t табличное = 2,0244 (df=40-2=38, =0,05)

F табличное = 4,1; R2 = 0,62

10.

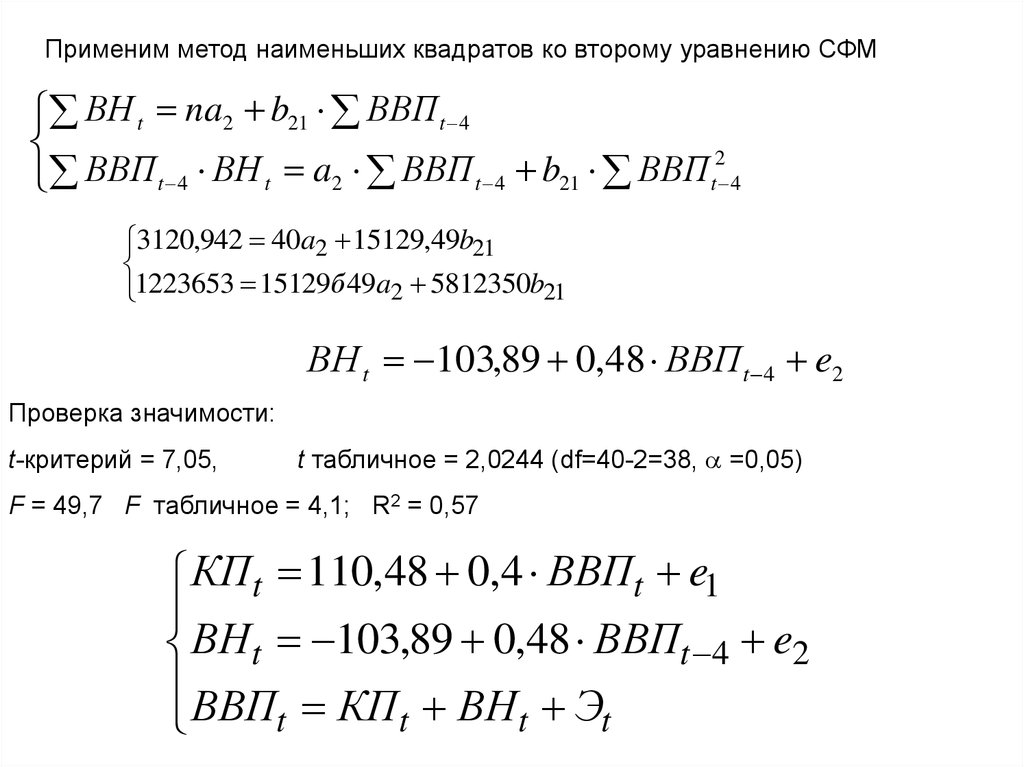

Применим метод наименьших квадратов ко второму уравнению СФМВН t na2 b21 ВВПt 4

2

ВВП

ВН

a

ВВП

b

ВВП

t 4

t

2

t 4

21

t 4

3120,942 40a2 15129,49b21

1223653 15129б 49a2 5812350b21

ВН t 103,89 0,48 ВВПt 4 e2

Проверка значимости:

t-критерий = 7,05,

t табличное = 2,0244 (df=40-2=38, =0,05)

F = 49,7 F табличное = 4,1; R2 = 0,57

КПt 110,48 0,4 ВВПt e1

ВН t 103,89 0,48 ВВПt 4 e2

ВВП КП ВН Э

t

t

t

t