Финансы

ФинансыПохожие презентации:

")

Анализ группы компаний «ПРОТЕК»

1.

АнализГруппы компаний

«ПРОТЕК»

Фин. аналитики:

• Александр Бережный

• Анастасия Журавлева

• Антон Бубенов

• Дарья Темногрудова

• Динара Абдуллаева

• Роман Солдатенко

2.

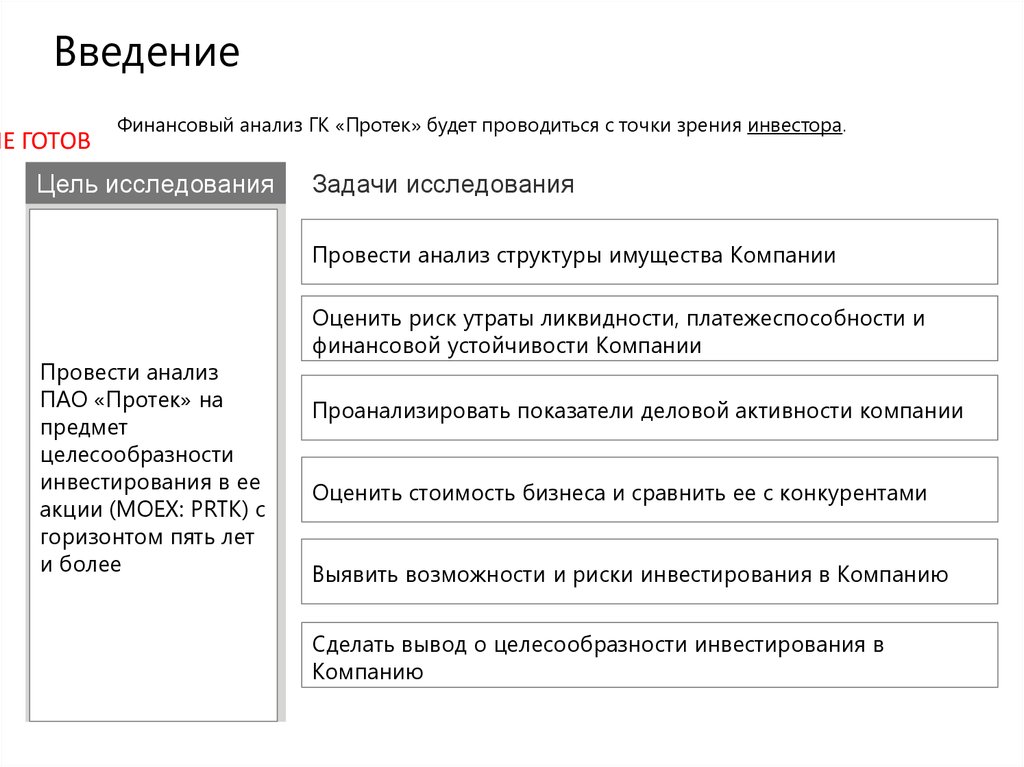

ВведениеНЕ ГОТОВ

Финансовый анализ ГК «Протек» будет проводиться с точки зрения инвестора.

Цель исследования

Задачи исследования

Провести анализ структуры имущества Компании

Провести анализ

ПАО «Протек» на

предмет

целесообразности

инвестирования в ее

акции (MOEX: PRTK) с

горизонтом пять лет

и более

Оценить риск утраты ликвидности, платежеспособности и

финансовой устойчивости Компании

Проанализировать показатели деловой активности компании

Оценить стоимость бизнеса и сравнить ее с конкурентами

Выявить возможности и риски инвестирования в Компанию

Сделать вывод о целесообразности инвестирования в

Компанию

3.

Два аспекта принятия решенияPrice is what you pay, value is what you get

Warren Buffett

4.

Краткая характеристика Компании«ПРОТЕК» - одна из крупнейших фармацевтических компаний России.

НЕ ГОТОВ

Общее число сотрудников Группы компаний - более 12 500 человек

Производство

лекарственных средств

Дистрибуция

фарм. препаратов

Розничные продажи

№ 3 в РФ*

№ 1-2 в РФ*

№ 2 в РФ*

Доля (по выручке) – 3% *

Доля (по выручке) - 18,3% **

Доля (по выручке) – 3,8% *

* По данным аналитического агентства IMS Health за 2015 г.

** По данным маркетингового агентства DSM Group за 2015 г.

5.

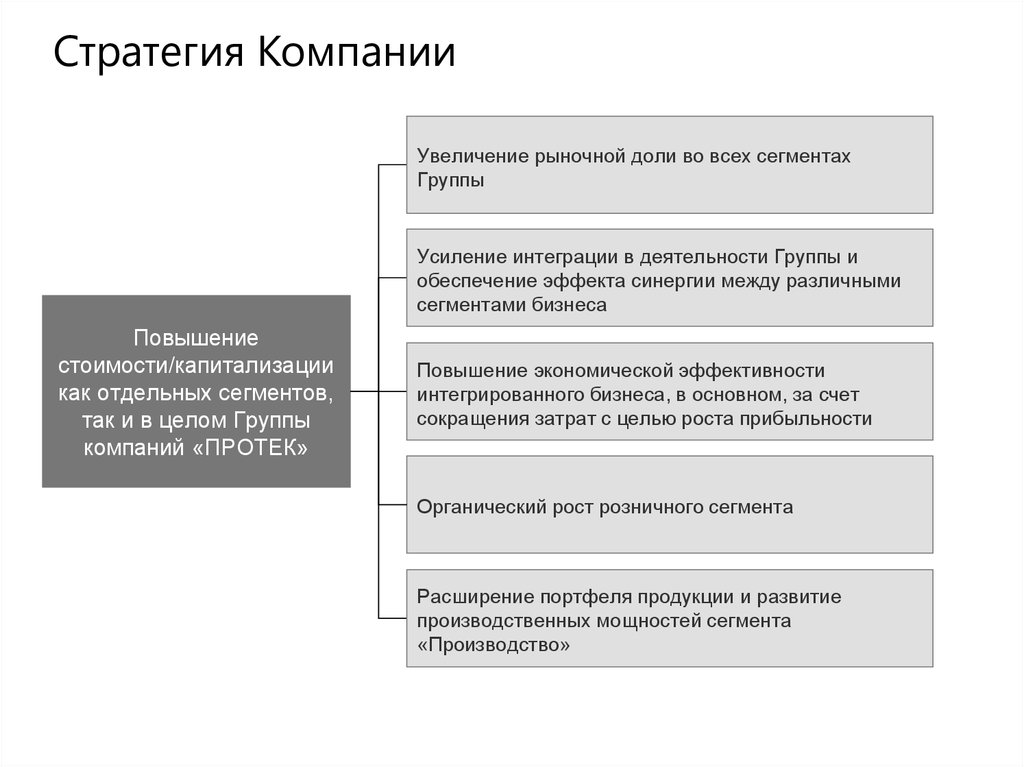

Стратегия КомпанииУвеличение рыночной доли во всех сегментах

Группы

Усиление интеграции в деятельности Группы и

обеспечение эффекта синергии между различными

сегментами бизнеса

Повышение

стоимости/капитализации

как отдельных сегментов,

так и в целом Группы

компаний «ПРОТЕК»

Повышение экономической эффективности

интегрированного бизнеса, в основном, за счет

сокращения затрат с целью роста прибыльности

Органический рост розничного сегмента

Расширение портфеля продукции и развитие

производственных мощностей сегмента

«Производство»

6.

Организационная структура ГКНЕ ГОТОВ

7.

Особенности бизнес-процессов КомпанииНЕ ГОТОВ

8.

Обзор фармацевтического рынка РФОсобенность рынка – сильно фрагментирован.

НЕ ГОТОВ

Фармрынок в 2015 году демонстрировал противоположный тренд с

ростом курса доллара и евро: чем выше стоила валюта в рублевом выражении,

тем ниже был прирост фармацевтического рынка к аналогичному периоду

2015 года.

Доля лекарств импортного производства в целом на рынке составляет 72,8%

в деньгах и 39% в упаковках.

9.

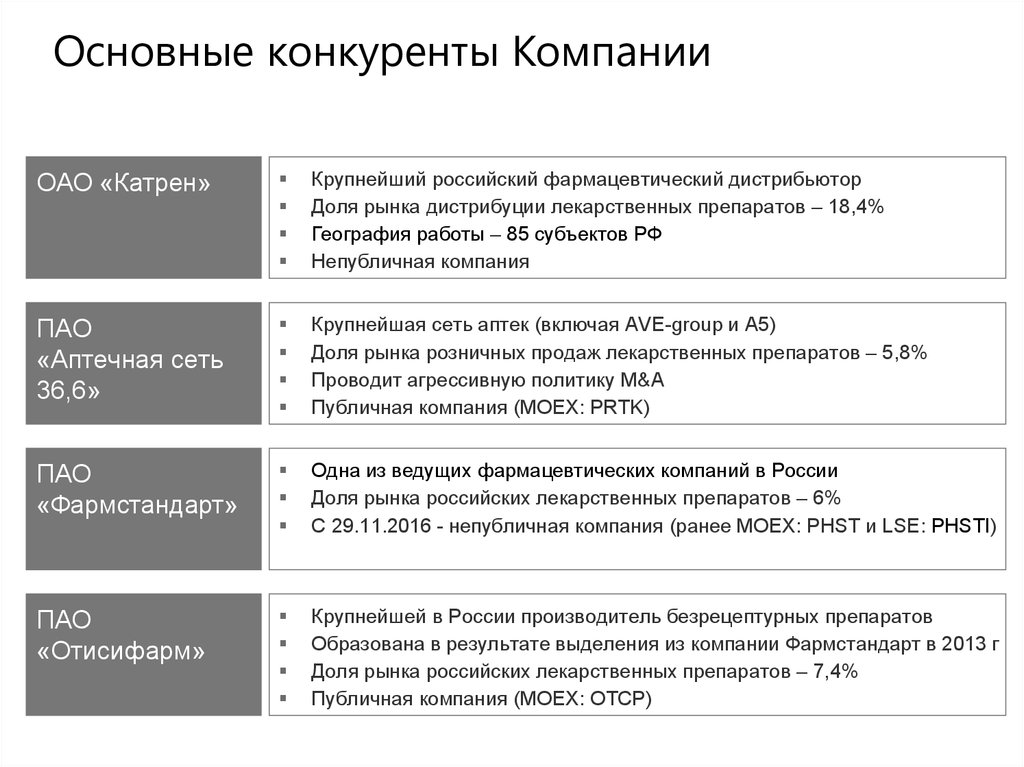

Основные конкуренты КомпанииОАО «Катрен»

Крупнейший российский фармацевтический дистрибьютор

Доля рынка дистрибуции лекарственных препаратов – 18,4%

География работы – 85 субъектов РФ

Непубличная компания

ПАО

«Аптечная сеть

36,6»

Крупнейшая сеть аптек (включая AVE-group и А5)

Доля рынка розничных продаж лекарственных препаратов – 5,8%

Проводит агрессивную политику M&A

Публичная компания (MOEX: PRTK)

ПАО

«Фармстандарт»

Одна из ведущих фармацевтических компаний в России

Доля рынка российских лекарственных препаратов – 6%

С 29.11.2016 - непубличная компания (ранее MOEX: PHST и LSE: PHSTI)

ПАО

«Отисифарм»

Крупнейшей в России производитель безрецептурных препаратов

Образована в результате выделения из компании Фармстандарт в 2013 г

Доля рынка российских лекарственных препаратов – 7,4%

Публичная компания (MOEX: OTCP)

10.

Анализ структуры имущества Компании11.

НЕ ГОТОВ12.

Оценка риска утраты ликвидностии платежеспособности

13.

НЕ ГОТОВ14.

Оценка финансовой устойчивостиКомпании

15.

НЕ ГОТОВ16.

Деловая активностьОперационные показатели

17.

Сегмент «Дистрибуция»Объем реализации, млн

упаковок

856

794

869

932

Выручка на 1 кв. м складских

мощностей, тыс. руб.

995

2015

1059

2014

830

2013

750

2012

690

2011

2011

2012

2013

2014

595

2015

Производительность труда

2015

2014

2013

2012

2011

79,3

37,8

62,2

28,5

49,8

21,5

45,5

19,9

16,1

36,9

Выручка на 1 человека

рабочего персонала,

млн. руб.

Выручка на

одного сотрудника

компании (общая

численность), млн.

руб.

18.

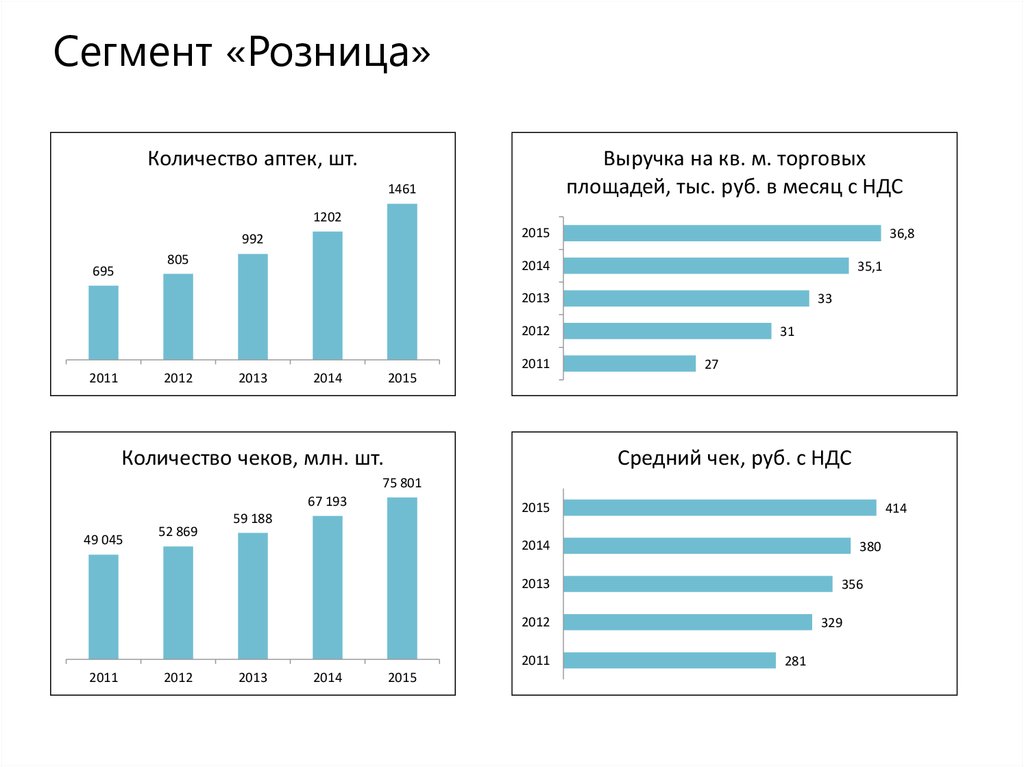

Сегмент «Розница»Количество аптек, шт.

Выручка на кв. м. торговых

площадей, тыс. руб. в месяц с НДС

1461

1202

2015

992

805

695

36,8

2014

35,1

2013

33

2012

2011

2011

2012

2013

2014

2015

Количество чеков, млн. шт.

31

27

Средний чек, руб. с НДС

75 801

67 193

49 045

52 869

2015

59 188

414

2014

380

2013

356

2012

2011

2011

2012

2013

2014

2015

329

281

19.

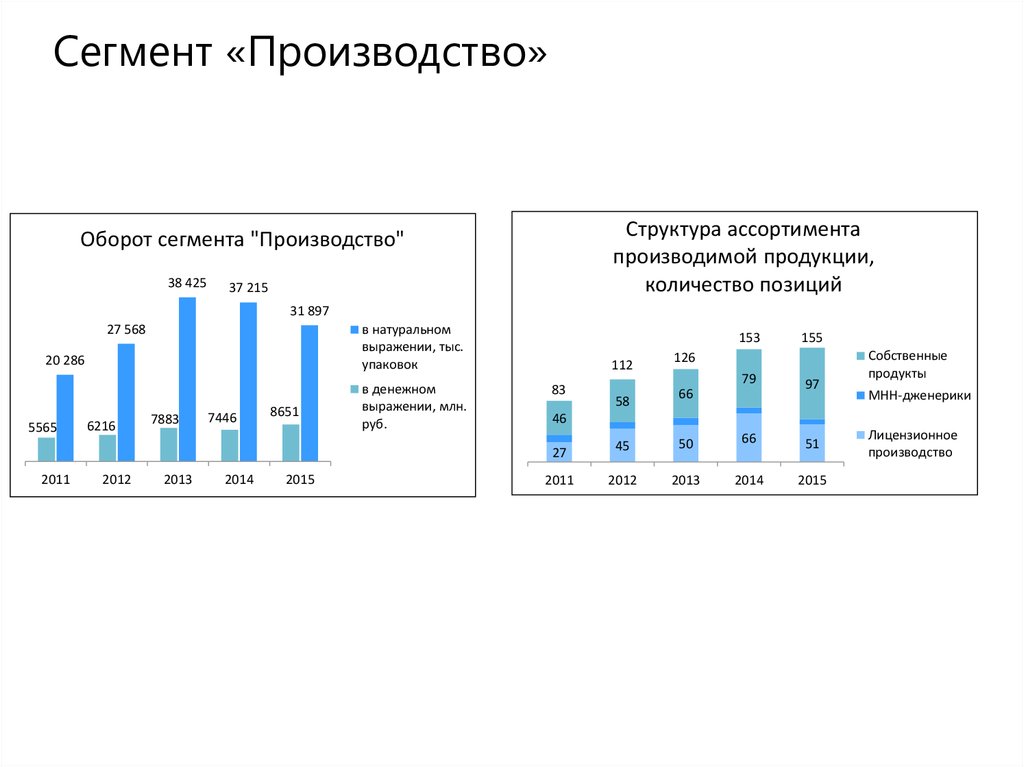

Сегмент «Производство»Структура ассортимента

производимой продукции,

количество позиций

Оборот сегмента "Производство"

38 425

37 215

31 897

27 568

в натуральном

выражении, тыс.

упаковок

20 286

5565

2011

6216

2012

7883

2013

7446

2014

8651

2015

в денежном

выражении, млн.

руб.

153

112

83

58

155

126

79

66

97

Собственные

продукты

МНН-дженерики

46

45

50

66

27

51

2011

2012

2013

2014

2015

Лицензионное

производство

20.

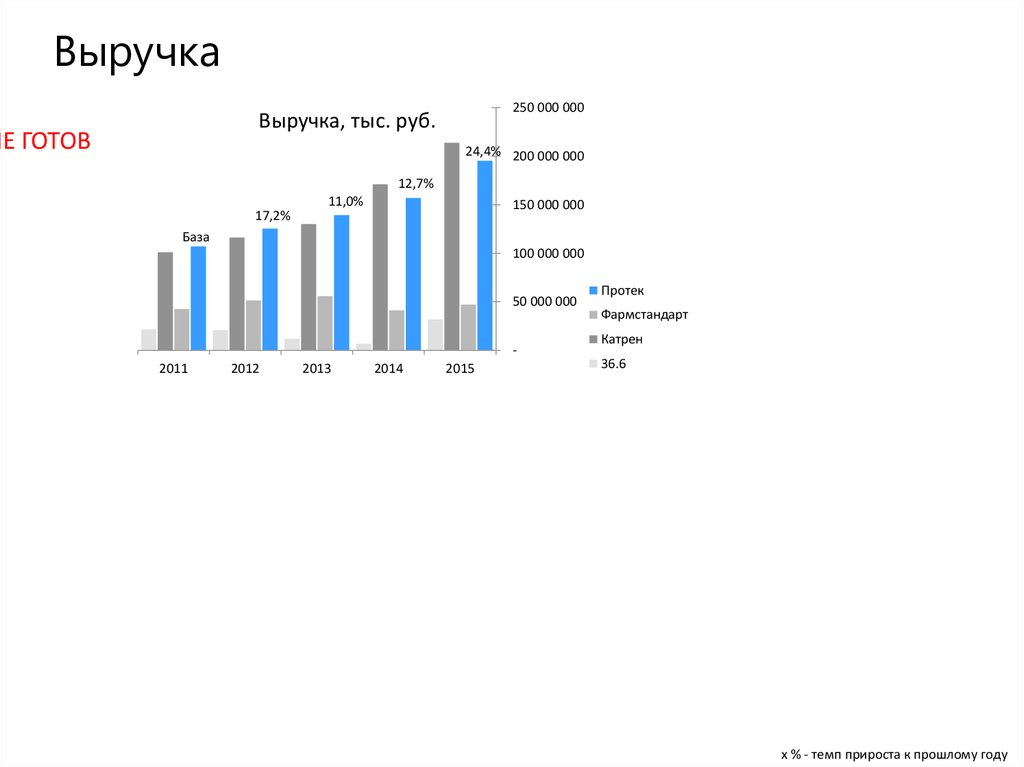

Финансовые показатели21.

Выручка250 000 000

Выручка, тыс. руб.

НЕ ГОТОВ

24,4% 200 000 000

12,7%

17,2%

11,0%

150 000 000

База

100 000 000

50 000 000

2011

2012

2013

2014

2015

Протек

Фармстандарт

Катрен

36.6

x % - темп прироста к прошлому году

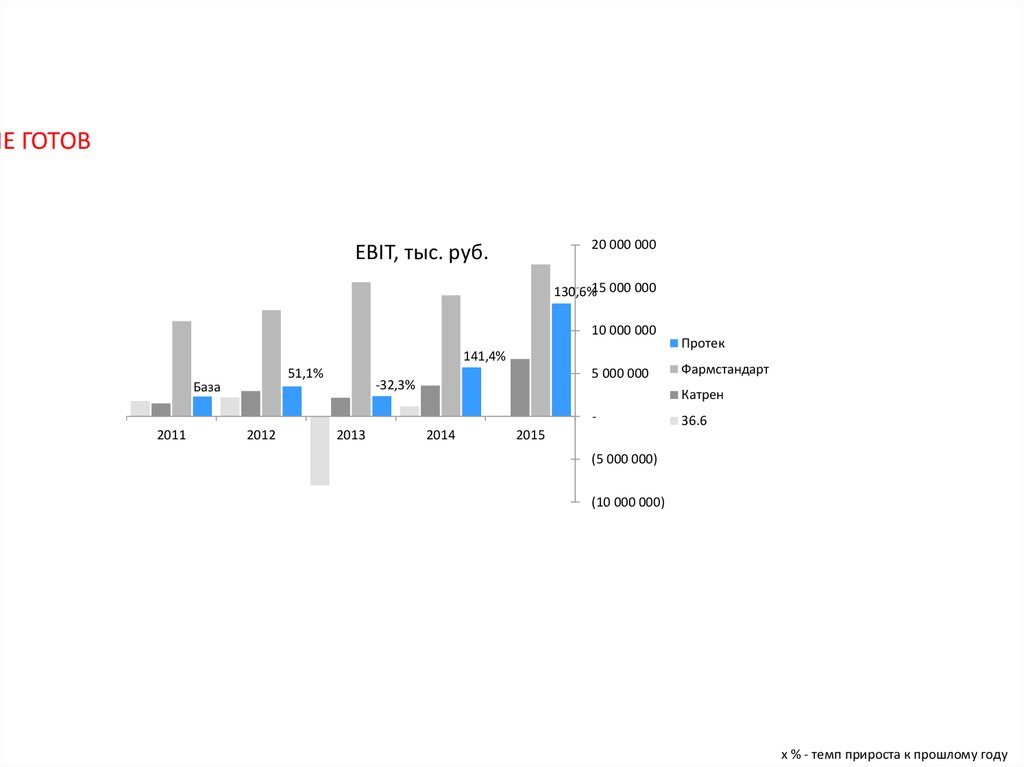

22.

НЕ ГОТОВ20 000 000

EBIT, тыс. руб.

130,6%15 000 000

10 000 000

141,4%

51,1%

База

5 000 000

-32,3%

2012

2013

Фармстандарт

Катрен

2011

Протек

2014

2015

36.6

(5 000 000)

(10 000 000)

x % - темп прироста к прошлому году

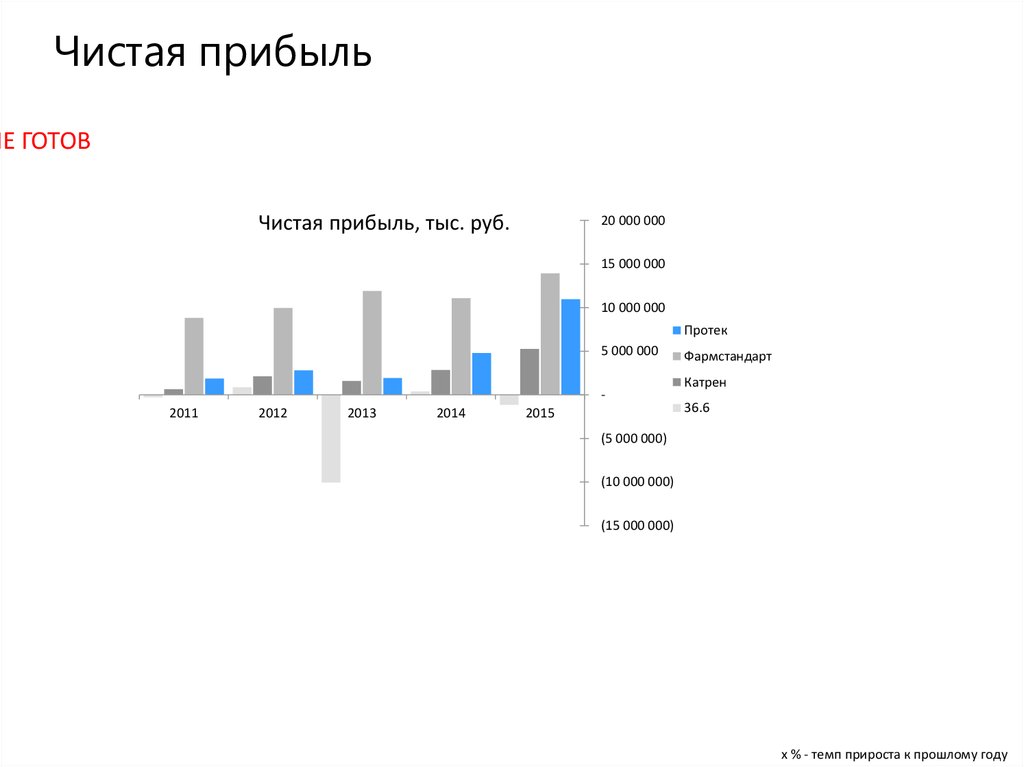

23.

Чистая прибыльНЕ ГОТОВ

Чистая прибыль, тыс. руб.

20 000 000

15 000 000

10 000 000

Протек

5 000 000

-

2011

2012

2013

2014

2015

Фармстандарт

Катрен

36.6

(5 000 000)

(10 000 000)

(15 000 000)

x % - темп прироста к прошлому году

24.

Рентабельность капиталаНЕ ГОТОВ

25.

Рентабельность деятельностиНЕ ГОТОВ

ROS и EBITDA margin

26.

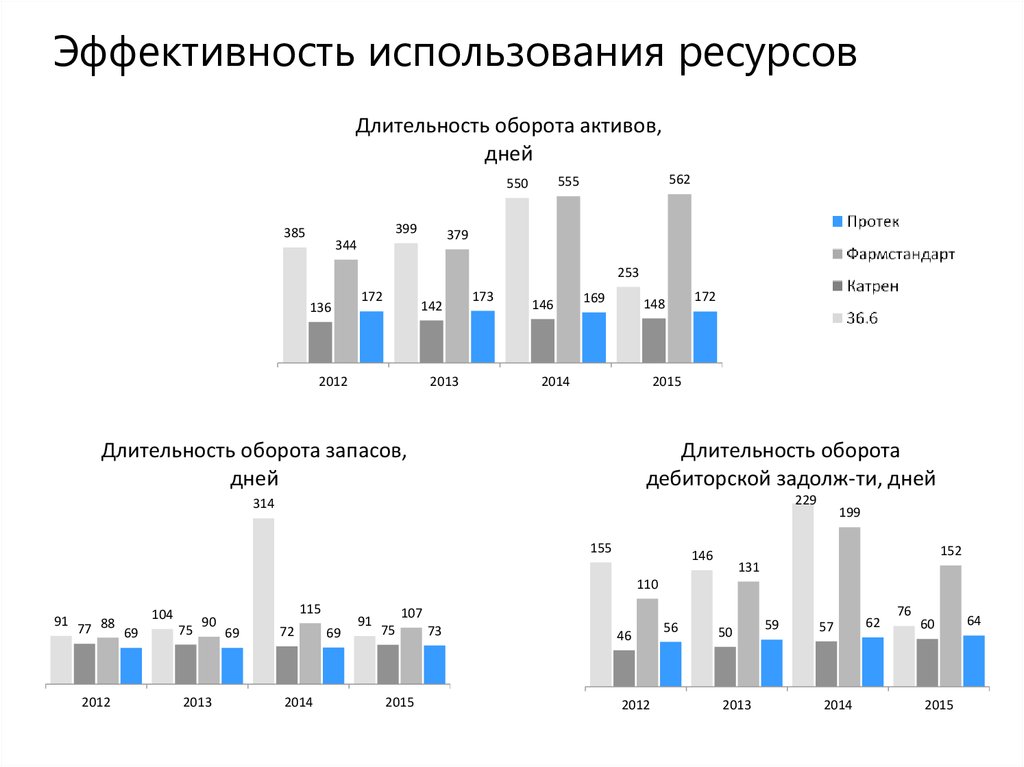

Эффективность использования ресурсовДлительность оборота активов,

дней

399

385

562

555

550

379

344

253

136

172

142

2012

2013

173

146

169

148

2014

172

2015

Длительность оборота запасов,

дней

Длительность оборота

дебиторской задолж-ти, дней

229

314

155

199

152

146

131

110

91

77 88 69

2012

104

75

90

2013

115

69

72

2014

69

91

107

75

2015

73

46

2012

56

50

2013

59

57

2014

62

76

60

2015

64

27.

Кто виноват в слабых финансовыхпоказателях 2013 года?

28.

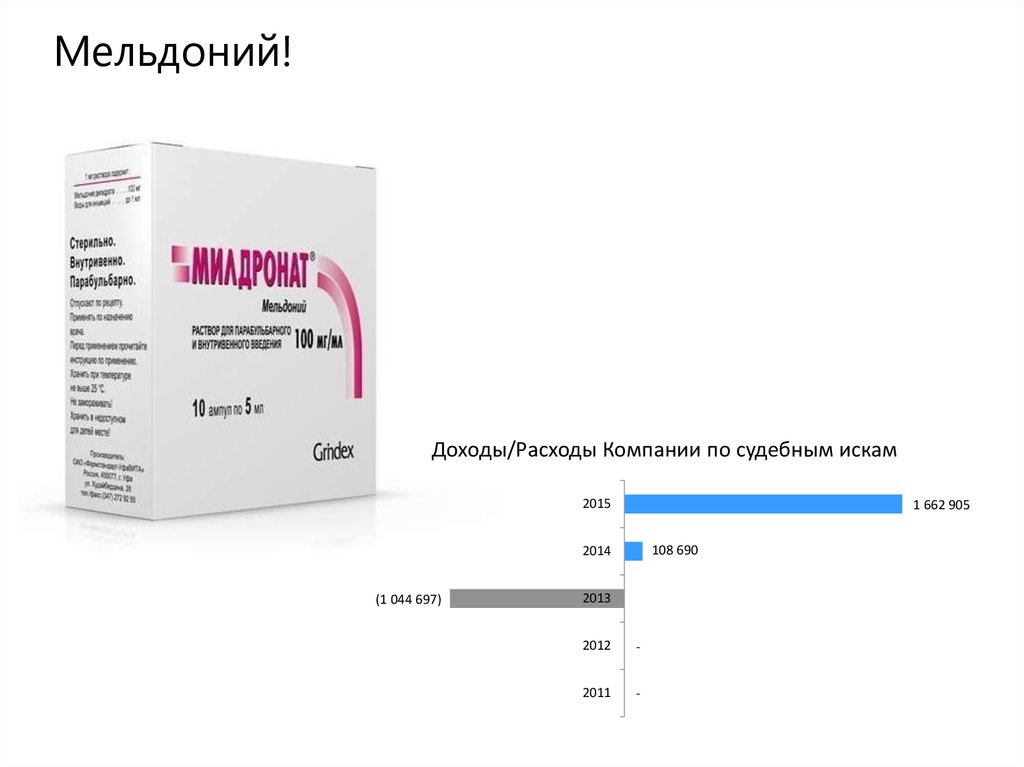

Мельдоний!Доходы/Расходы Компании по судебным искам

2015

1 662 905

108 690

2014

(1 044 697)

2013

2012

-

2011

-

29.

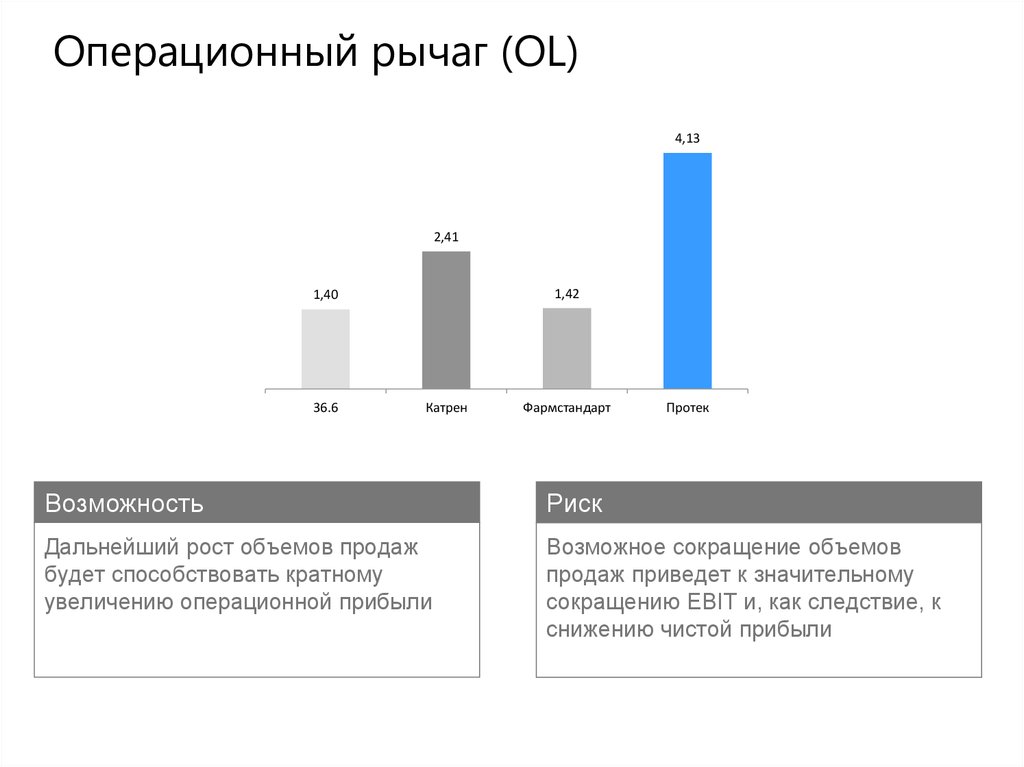

Операционный рычаг (OL)4,13

2,41

1,42

1,40

36.6

Катрен

Фармстандарт

Протек

Возможность

Риск

Дальнейший рост объемов продаж

будет способствовать кратному

увеличению операционной прибыли

Возможное сокращение объемов

продаж приведет к значительному

сокращению EBIT и, как следствие, к

снижению чистой прибыли

30.

Факторный анализ ROE6,40

5,67

5,62

5,90

2,67

2,24

2,13

2,80

6,57

3,05

2,95

2,11

ROE = ROS * AT * MULTСК

ROS по ЧП, %

36,90%

Оборачиваемость

СК, раз/год

3,09

2,13

2,17

Оборачиваемость

активов, раз/год

19,50%

12,70%

MULTСК, ед.

1,39

2012

2013

8,20%

2014

2015

2012

2013

2014

2015

Ключевой фактор увеличения ROE – рост ROS (в 2.5 раза за 5 лет)

Менее значимый фактор - рост MULTСК (прирост на 16% за 5 лет)

Резервным фактором роста ROE является ускорение оборачиваемости активов и СК.

31.

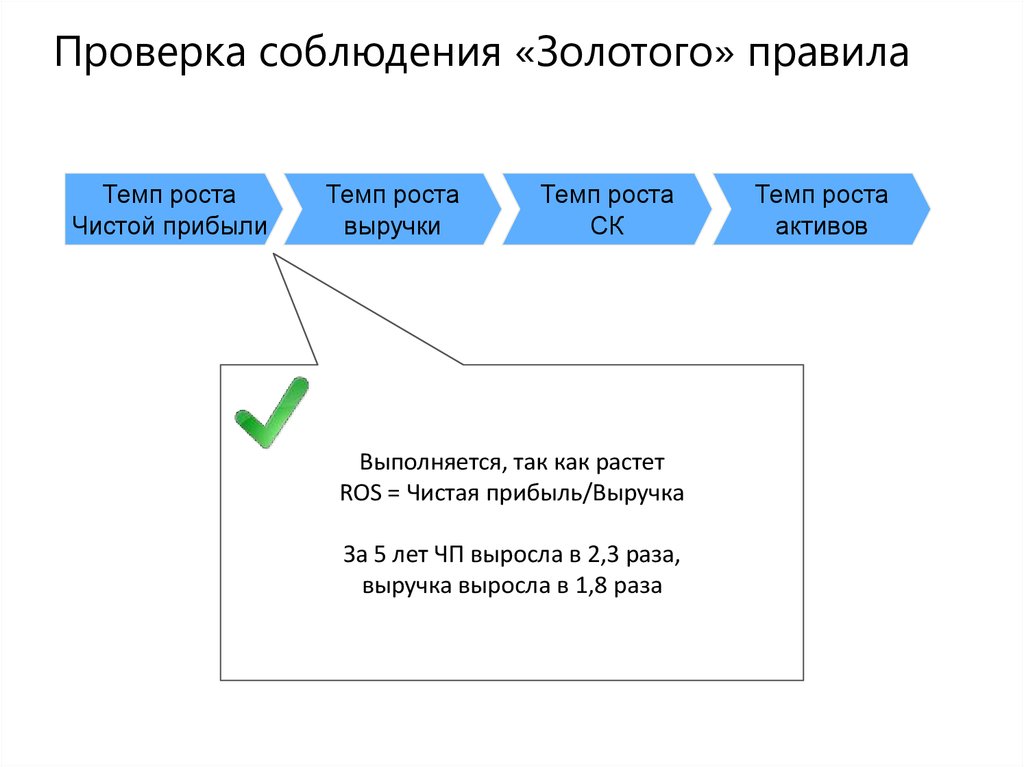

Проверка соблюдения «Золотого» правилаТемп роста

Чистой прибыли

Темп роста

выручки

Темп роста

СК

Выполняется, так как растет

ROS = Чистая прибыль/Выручка

За 5 лет ЧП выросла в 2,3 раза,

выручка выросла в 1,8 раза

Темп роста

активов

32.

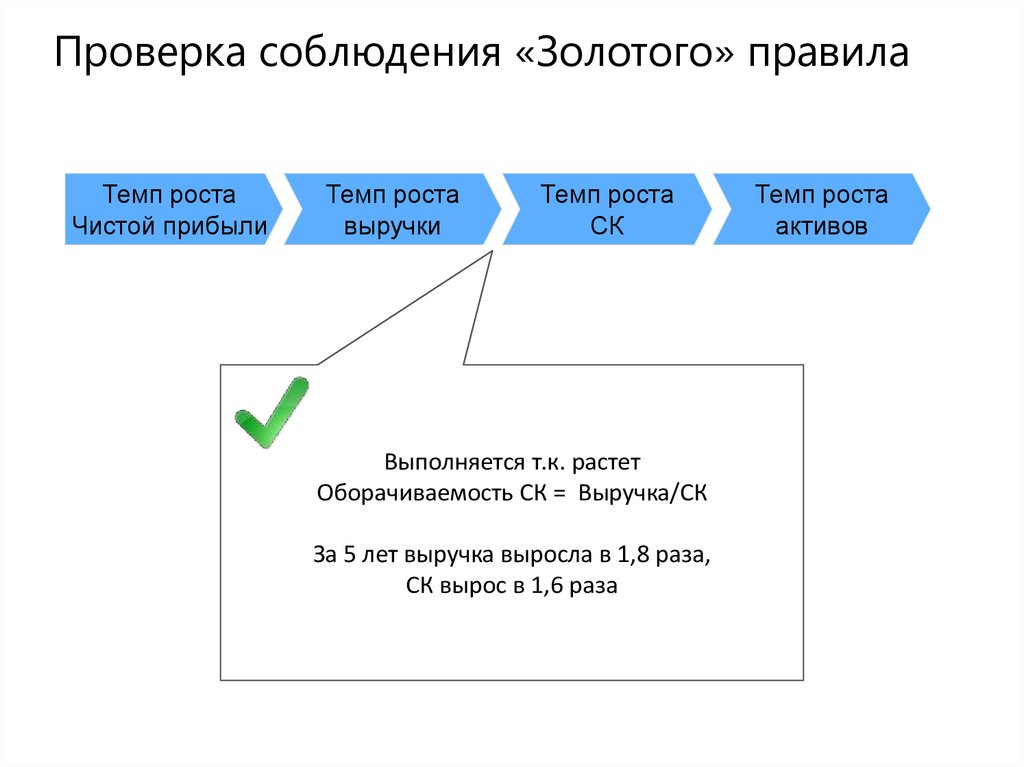

Проверка соблюдения «Золотого» правилаТемп роста

Чистой прибыли

Темп роста

выручки

Темп роста

СК

Выполняется т.к. растет

Оборачиваемость СК = Выручка/СК

За 5 лет выручка выросла в 1,8 раза,

СК вырос в 1,6 раза

Темп роста

активов

33.

Проверка соблюдения «Золотого» правилаТемп роста

Чистой прибыли

Темп роста

выручки

Темп роста

СК

Темп роста

активов

Не выполняется

из-за роста мультипликатора СК

За 5 лет СК вырос в 1.6 раза,

Активы выросли в 2 раза

Основная причина - рост КЗ за 5 лет в 2.2 раза

34.

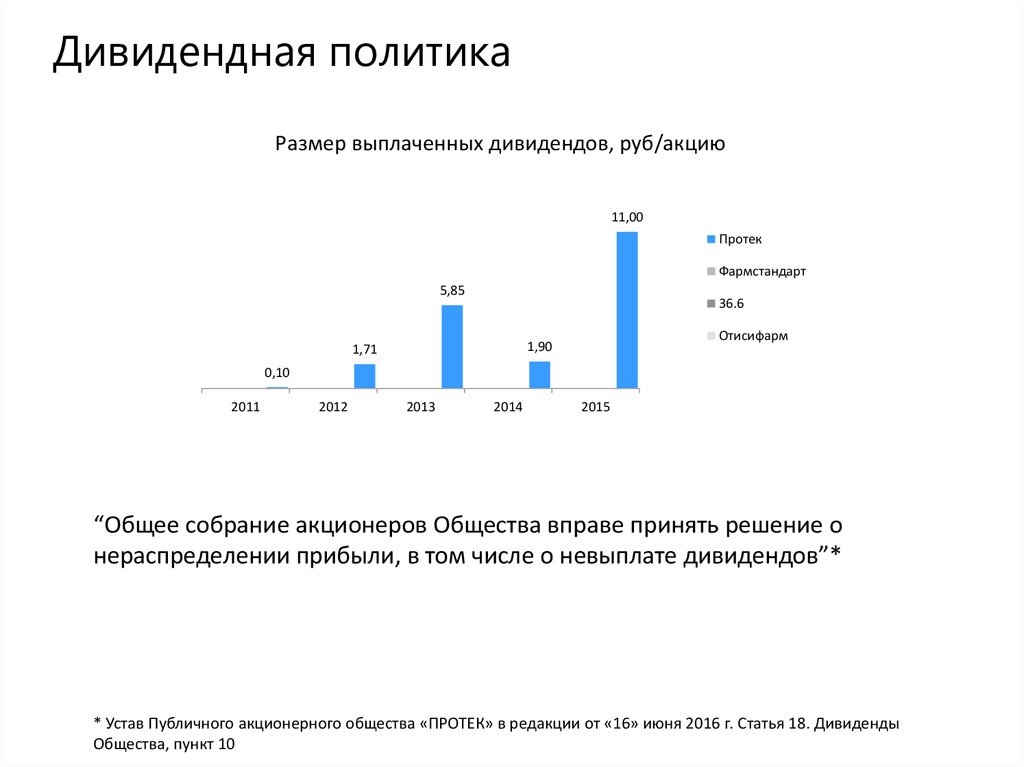

Дивидендная политикаРазмер выплаченных дивидендов, руб/акцию

11,00

Протек

Фармстандарт

5,85

36.6

Отисифарм

1,90

1,71

0,10

2011

2012

2013

2014

2015

“Общее собрание акционеров Общества вправе принять решение о

нераспределении прибыли, в том числе о невыплате дивидендов”*

* Устав Публичного акционерного общества «ПРОТЕК» в редакции от «16» июня 2016 г. Статья 18. Дивиденды

Общества, пункт 10

35.

Цена, которую мы платимEV/EBITDA

НЕ ГОТОВ

Medium

High

36.6

Отисифарм

Low

Протек

Фармстандарт

P/B

Low

Medium

High

Размер кружка – P/E (чем выше значение, тем крупнее кружок)

36.

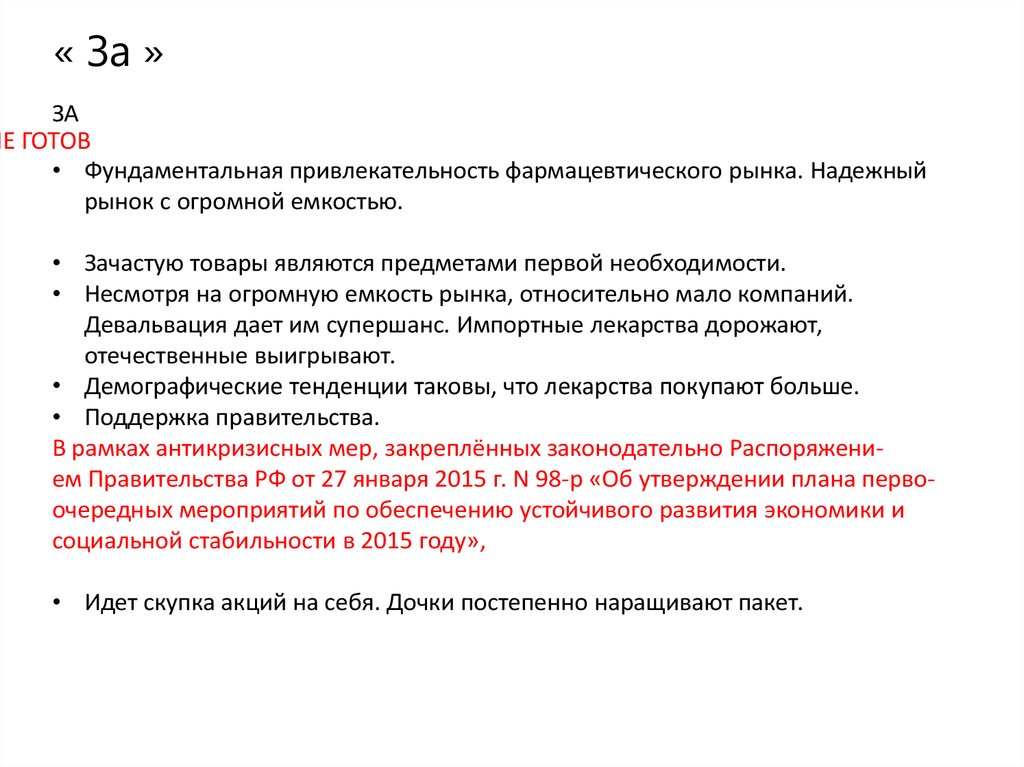

« За »ЗА

НЕ ГОТОВ

• Фундаментальная привлекательность фармацевтического рынка. Надежный

рынок с огромной емкостью.

• Зачастую товары являются предметами первой необходимости.

• Несмотря на огромную емкость рынка, относительно мало компаний.

Девальвация дает им супершанс. Импортные лекарства дорожают,

отечественные выигрывают.

• Демографические тенденции таковы, что лекарства покупают больше.

• Поддержка правительства.

В рамках антикризисных мер, закреплённых законодательно Распоряжением Правительства РФ от 27 января 2015 г. N 98-р «Об утверждении плана первоочередных мероприятий по обеспечению устойчивого развития экономики и

социальной стабильности в 2015 году»,

• Идет скупка акций на себя. Дочки постепенно наращивают пакет.

37.

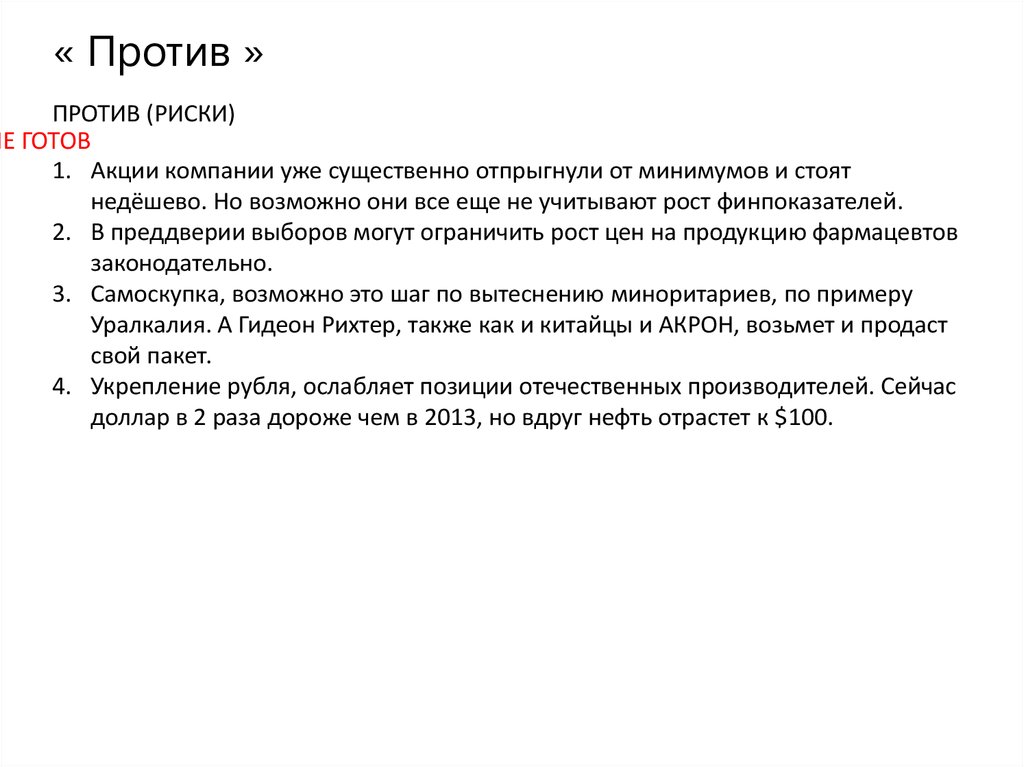

« Против »ПРОТИВ (РИСКИ)

НЕ ГОТОВ

1. Акции компании уже существенно отпрыгнули от минимумов и стоят

недёшево. Но возможно они все еще не учитывают рост финпоказателей.

2. В преддверии выборов могут ограничить рост цен на продукцию фармацевтов

законодательно.

3. Самоскупка, возможно это шаг по вытеснению миноритариев, по примеру

Уралкалия. А Гидеон Рихтер, также как и китайцы и АКРОН, возьмет и продаст

свой пакет.

4. Укрепление рубля, ослабляет позиции отечественных производителей. Сейчас

доллар в 2 раза дороже чем в 2013, но вдруг нефть отрастет к $100.

38.

ВыводыНЕ ГОТОВ