")

Финансы

Финансы Менеджмент

МенеджментПохожие презентации:

")

Построение систем управления на базе ERP-технологий. Управление бизнес-процессами: бюджетирование, контроллинг. (Лекция 8)

1.

Основы построения систем управления на базеERP – технологий

Лекция 8

Управление бизнес-процессами

(бюджетирование, контроллинг)

Разбегин Валентин Петрович

2.

I.Бюджетирование как часть блокафинансового управления

• Место бюджетирования в общей схеме

ERP-управления

• Общая схема бюджетирования

• Информационная схема

бюджетирования на примере

3.

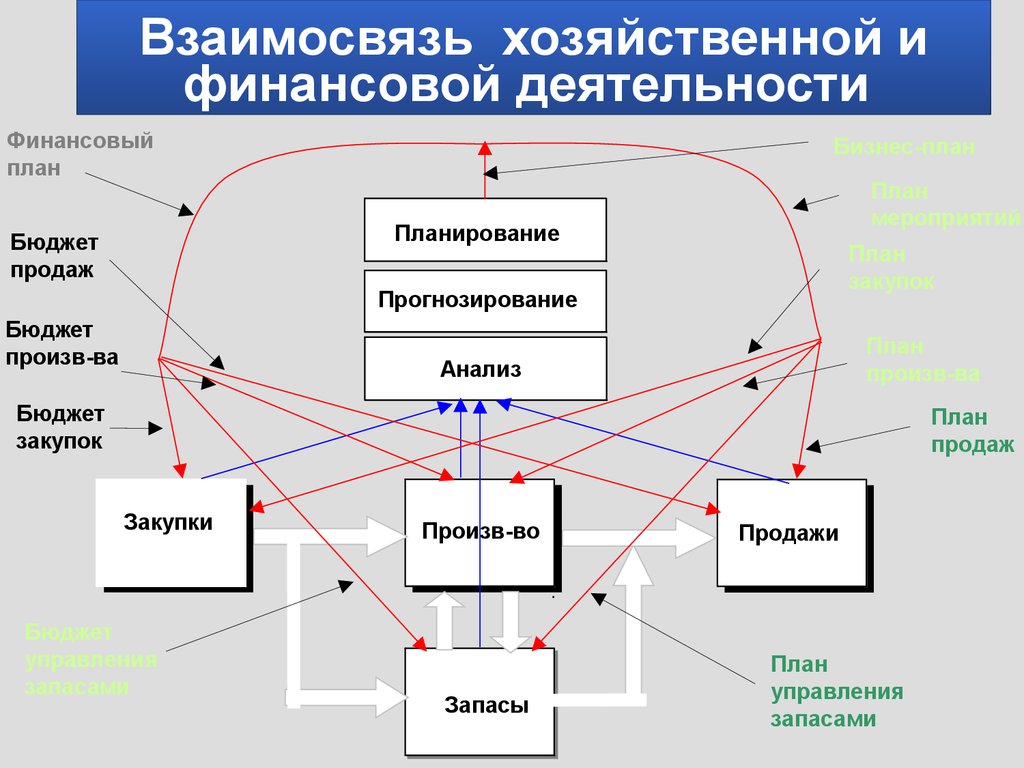

Взаимосвязь хозяйственной ифинансовой деятельности

Финансовый

план

Бизнес-план

План

мероприятий

Планирование

Бюджет

продаж

План

закупок

Прогнозирование

Бюджет

произв-ва

План

произв-ва

Анализ

Бюджет

закупок

План

продаж

Закупки

Бюджет

управления

запасами

Произв-во

Запасы

Продажи

План

управления

запасами

4.

Бюжетирование. Схемаформирования основного бюджета

5.

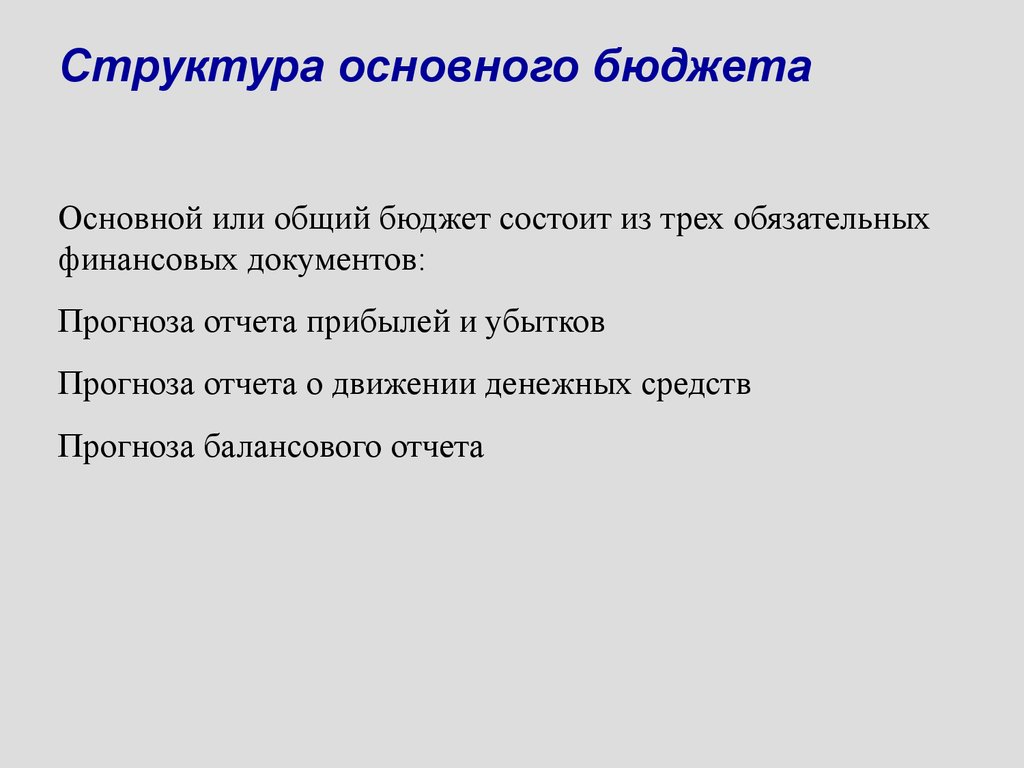

Структура основного бюджетаОсновной или общий бюджет состоит из трех обязательных

финансовых документов:

Прогноза отчета прибылей и убытков

Прогноза отчета о движении денежных средств

Прогноза балансового отчета

6. 9.Прогноз отчета о прибылях и убытках на 1996 г.

НаименованиеВыручка (нетто) от реализации продукции,

работ, услуг

минус

Производственная себестоимость реализации

продукции, работ, услуг

Коммерческие расходы

Управленческие расходы (без %)

итого

Прибыль (убыток) от реализации

Проценты к получению

Проценты к уплате

Доходы от участия в др. организациях

Прочие операционные доходы

Прочие операционные расходы

итого

Прибыль (убыток) от финансовохозяйственной деятельности

Прочие внереализационные доходы

Прочие внереализационные расходы

итого

Прибыль (убыток) отчетн. периода

Налог на прибыль

Использование прибыли

итого

Нераспределенная прибыль (убыток)

отчетного периода

итого

Нераспределенная прибыль (убыток) от

начала года

1995 г.

(факт)

1

2

…

12

1996 г.

30,500

2, 725

2,934

…

5,317

50,228

(2,497)

(2,478)

…

(4,110)

(39,178)

(74)

(300)

(78)

(306)

…

…

(122)

(369)

(1,204)

(3,998)

(146)

72

…

716

5,848

(19)

(146)

72

…

716

5,829

(146)

72

(25)

…

…

716

(251)

5,829

(2,093)

(146)

47

…

465

3,736

(146)

(99)

…

3,736

3,376

7. 10а.Прогноз активов баланса на 1996 г.

НаименованиеI. Текущие активы

Денежные средства

Краткосрочные финансовые вложения

вложения

вложения

Дебиторская

задолженность

- покупатели и заказчи ки

- по векселям к получению

- авансы выданные

- прочие дебиторы

Запасы

- материалы (прямые)

- материалы (непрямые)

- незавершенное производство

- готовая продукция

- прочие запасы

Прочие текущие активы

=== Итого текущи х активов

II. Постоянные активы

Нематериальные активы

Основные средства

Незавершенные капитальные вложения

Долгосрочные финансовые вложения

Прочие внеоборотные активы

=== Итого постоянных активов

Убытки прошлых лет

Убытки отчетного года

ИТОГО АКТИВОВ

1995 г.

(факт)

1

2

3

151

6.456

6.300

16

151

6.063

5.907

156

7.100

696

1.815

2.523

747

1.319

34

13.744

44

75.819

1.281

518

6

77.668

713

7.483

99.608

…

12

1996 г.

16

151

6.054

5.898

311

151

9.789

9.633

311

151

9.789

9.633

156

6.522

503

1.851

2.573

250

1.345

34

12.786

156

6.703

549

1.888

2.624

270

1.372

34

12.958

156

8.534

947

2.302

3.200

412

1.673

34

18.819

156

8.534

947

2.302

3.200

412

1.673

34

18.819

44

75.819

1.281

518

6

77.668

8.196

146

98.796

44

75.819

1.281

518

6

77.668

8.196

99

98.921

44

75.819

1.281

518

6

77.668

44

75.819

1.281

518

6

77.66

104.683

104.683

8. 10б.Прогноз пассивов баланса на 1996г.

9. Прогноз отчета о движении денежных средств на 1996 г. (по основной деятельности)

НаименованиеОстаток денежных средств на

начало периода

Поступление денежных

средств от осн. деятельности

Выручка от реализации товаров,

работ и услуг, в т.ч.:

- от реализации тек. периода

- от реализации пред. периодов

Авансы, полученные от

покупателей и заказчиков

Итого поступило ден. средств

Итого в наличии ден. средств

Выплаты денежных средств по

основной деятельности

Прямые материалы

Прямой труд

Общепроизв-е накладные

Коммерческие

Управленческие

Налог на прибыль

Прочие выплаты

Итого выплаты ден. средств

Излишек (дефицит) денежных

средств по основной

деятельности

1995 г.

1

2

3

3

…

12

1996 г.

16

352

311

3,118

2,943

4,972

46,895

818

2,300

880

2,063

1,595

3,377

15,067

31,828

3,118

3,121

2,943

2,959

4,972

5,324

46,895

46,470

1,330

316

755

69

285

350

3,105

1,282

241

721

73

291

25

350

2,983

2,352

559

930

117

354

251

450

4,013

22,120

5,056

8,887

1,144

3,837

2,093

3,450

46,587

16

(24)

311

1,883

10.

II.Управленческий учет и контроллинг• Центры ответственности – основа

бизнес – процессного управления

• Системы учета затрат и оценки

себестоимости

• Учет, контроль и анализ отклонений

11.

12.

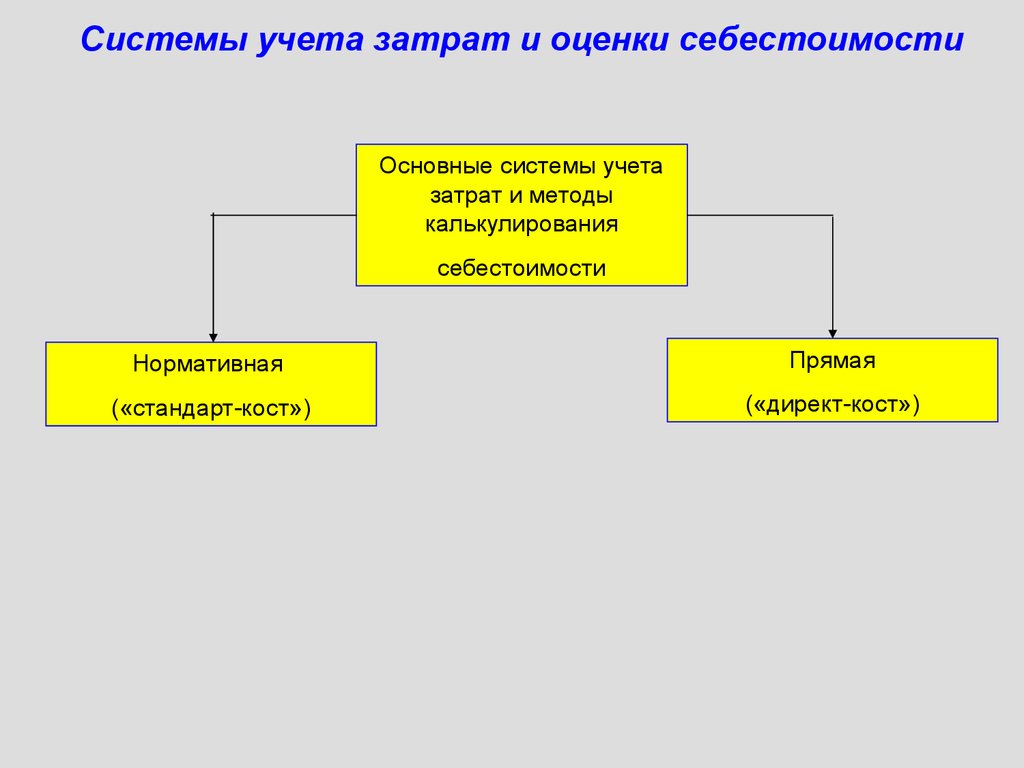

Системы учета затрат и оценки себестоимостиОсновные системы учета

затрат и методы

калькулирования

себестоимости

Нормативная

Прямая

(«стандарт-кост»)

(«директ-кост»)

13.

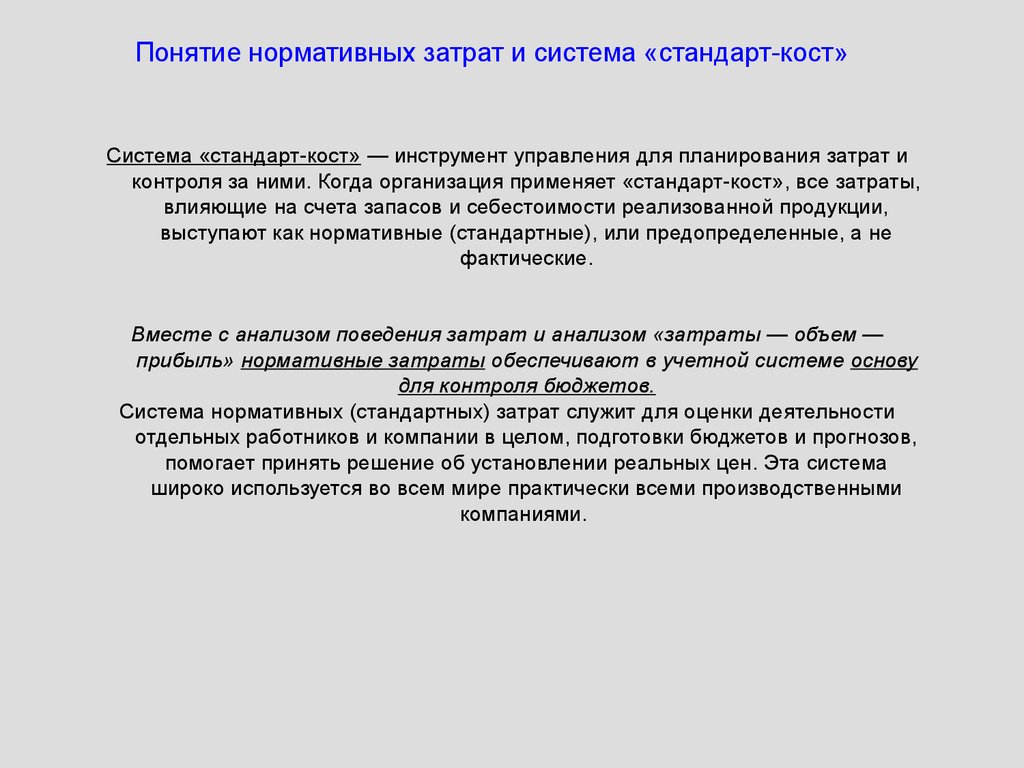

Понятие нормативных затрат и система «стандарт-кост»Система «стандарт-кост» — инструмент управления для планирования затрат и

контроля за ними. Когда организация применяет «стандарт-кост», все затраты,

влияющие на счета запасов и себестоимости реализованной продукции,

выступают как нормативные (стандартные), или предопределенные, а не

фактические.

Вместе с анализом поведения затрат и анализом «затраты — объем —

прибыль» нормативные затраты обеспечивают в учетной системе основу

для контроля бюджетов.

Система нормативных (стандартных) затрат служит для оценки деятельности

отдельных работников и компании в целом, подготовки бюджетов и прогнозов,

помогает принять решение об установлении реальных цен. Эта система

широко используется во всем мире практически всеми производственными

компаниями.

14.

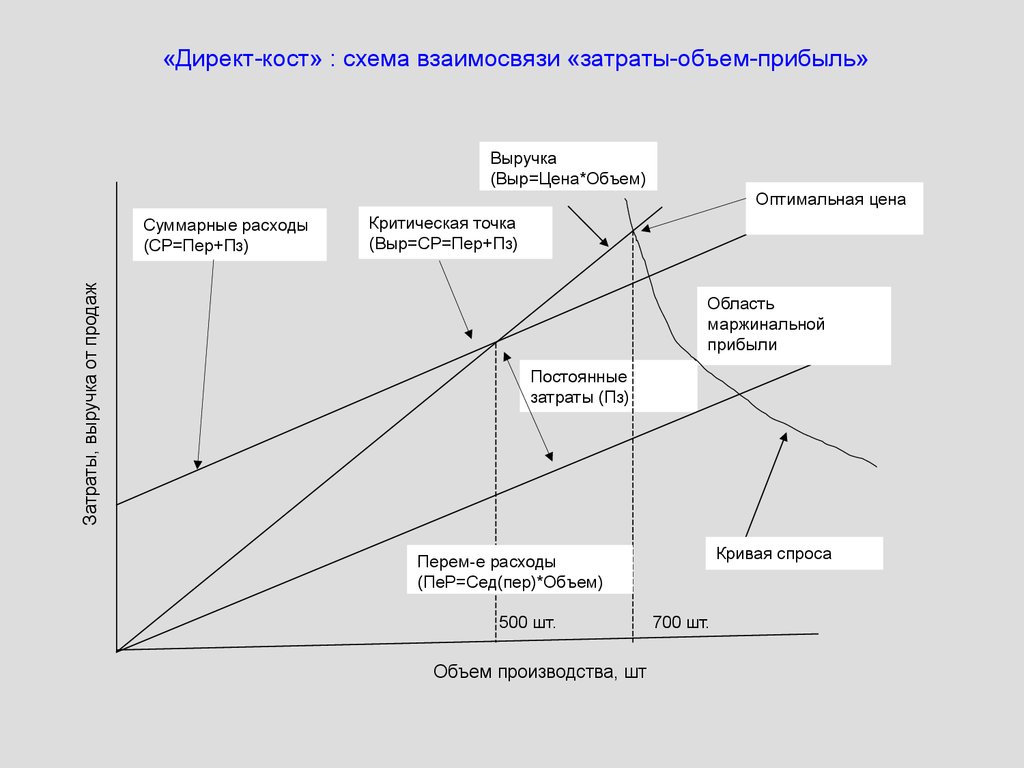

Система калькулирования затрат «директ-кост»«Директ-кост» — система неполного, ограниченного включения затрат в

себестоимость по признаку их зависимости от объемов производства и

разделения их на переменные и постоянные.

Переменные затраты (Перем) – в сумме изменяются в прямой пропорции с

объемом производства (шт.), но в расчете на единицу продукции остаются

постоянными (сдельная зарплата, материалы, топливо, электроэнергия на

технологические нужды)

Постоянные затраты (Пост) – в сумме не меняются при изменении объема

производства, но в расчете на ед.продукции зависят от объема производства

(амортизационные отчисления, зарплата администрации, повременная

зарплата рабочих).

Ограничение. Упомянутая линейная зависимость переменных затрат от объема

выпуска является допущением, справедливым только в некотором

диапазоне объемов выпуска (т.наз.уровень релевантности). При изменении уровня

меняется характер линейной зависимости.

Полупеременные затраты – имеющие и переменную и постоянную составляющие.

(см. слайд по себестоимости продукции)

15.

«Директ-кост» : cхема взаимосвязи «затраты-объем-прибыль»Выручка

(Выр=Цена*Объем)

Оптимальная цена

Затраты, выручка от продаж

Суммарные расходы

(СР=Пер+Пз)

Критическая точка

(Выр=СР=Пер+Пз)

Область

маржинальной

прибыли

Постоянные

затраты (Пз)

Кривая спроса

Перем-е расходы

(ПеР=Сед(пер)*Объем)

500 шт.

Объем производства, шт

700 шт.

16.

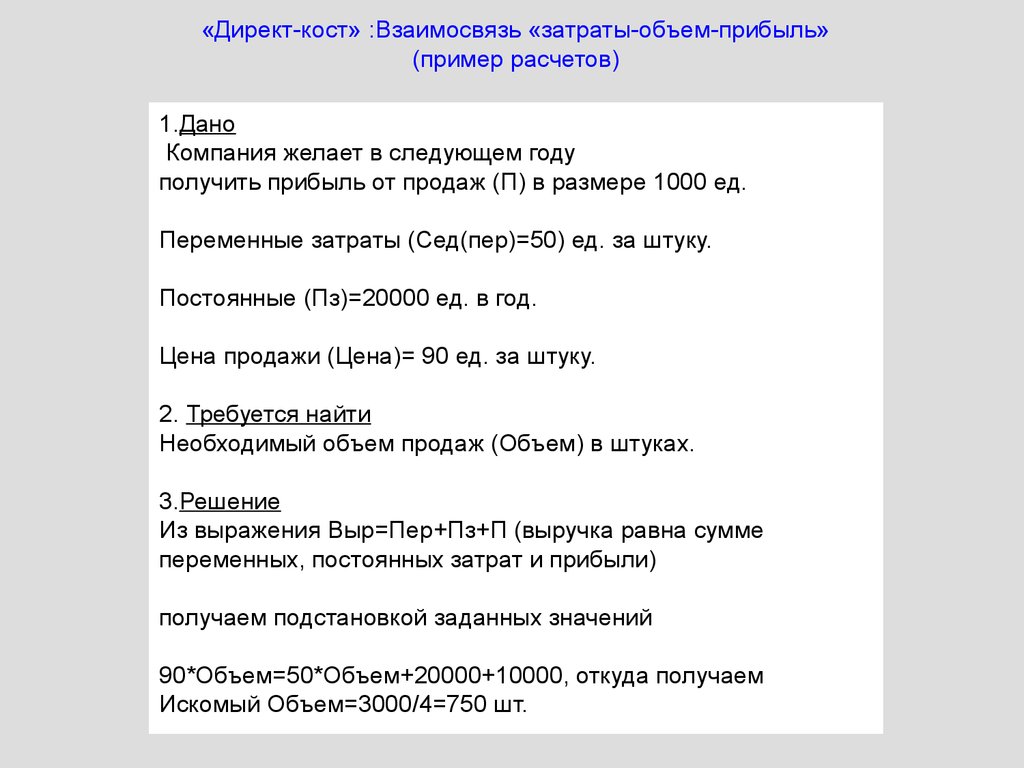

«Директ-кост» :Взаимосвязь «затраты-объем-прибыль»(пример расчетов)

1.Дано

Компания желает в следующем году

получить прибыль от продаж (П) в размере 1000 ед.

Переменные затраты (Сед(пер)=50) ед. за штуку.

Постоянные (Пз)=20000 ед. в год.

Цена продажи (Цена)= 90 ед. за штуку.

2. Требуется найти

Необходимый объем продаж (Объем) в штуках.

3.Решение

Из выражения Выр=Пер+Пз+П (выручка равна сумме

переменных, постоянных затрат и прибыли)

получаем подстановкой заданных значений

90*Объем=50*Объем+20000+10000, откуда получаем

Искомый Объем=3000/4=750 шт.

17.

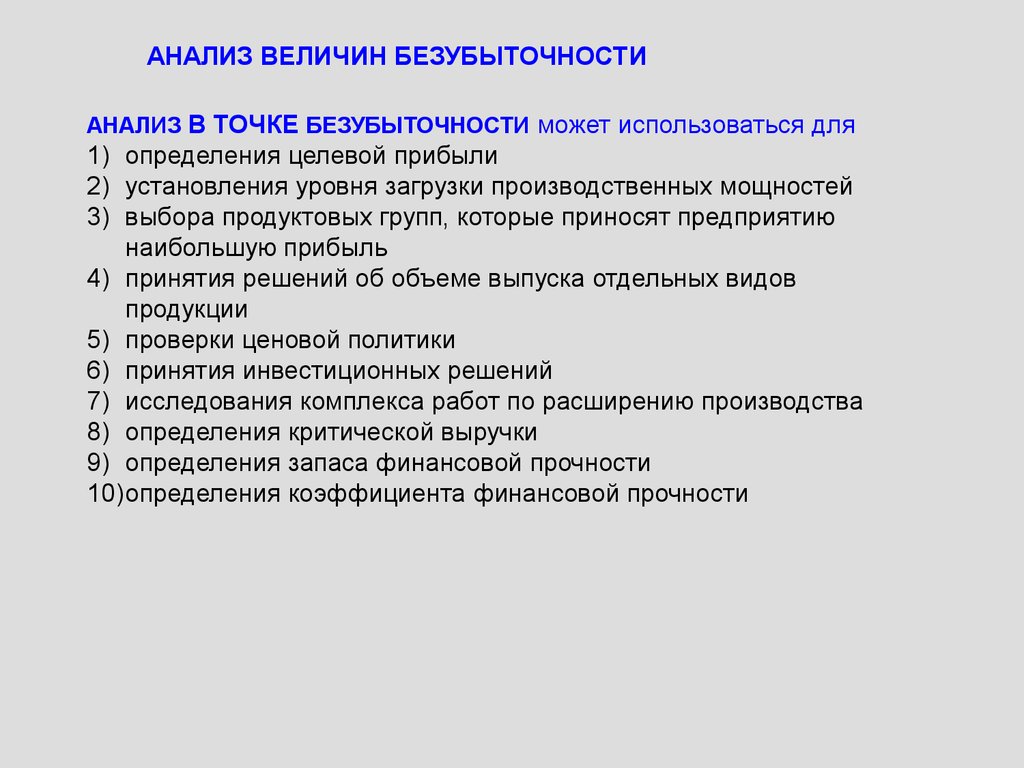

АНАЛИЗ ВЕЛИЧИН БЕЗУБЫТОЧНОСТИАНАЛИЗ В ТОЧКЕ БЕЗУБЫТОЧНОСТИ может использоваться для

1) определения целевой прибыли

2) установления уровня загрузки производственных мощностей

3) выбора продуктовых групп, которые приносят предприятию

наибольшую прибыль

4) принятия решений об объеме выпуска отдельных видов

продукции

5) проверки ценовой политики

6) принятия инвестиционных решений

7) исследования комплекса работ по расширению производства

8) определения критической выручки

9) определения запаса финансовой прочности

10)определения коэффициента финансовой прочности

18.

Определение полной себестоимости продукцииПолная себестоимость

продукции

пост

пост

пост

перем

Производственная

себестоимость

Коммерческие расходы

2

перем

пост

Прямые материальные 5

затраты

1

3

Административные расходы

4

перем

пост

Добавленные затраты

пост

перем

Прямые затраты

труда

перем

7

перем

6

перем

Общепроизводственные 8

расходы

пост

ПОСТ(1)=ПОСТ(2) +ПОСТ(3) +ПОСТ(4)

ПЕРЕМ(1)=ПЕРЕМ (2) +ПЕРЕМ (3) +ПЕРЕМ (4)

ПОСТ(3)=ПОСТ(6) ПЕРЕМ(3)=ПЕРЕМ (5) +ПЕРЕМ (6)

ПОСТ(6)=ПОСТ(8) ПЕРЕМ(6)=ПЕРЕМ (7) +ПЕРЕМ (8)

перем

19.

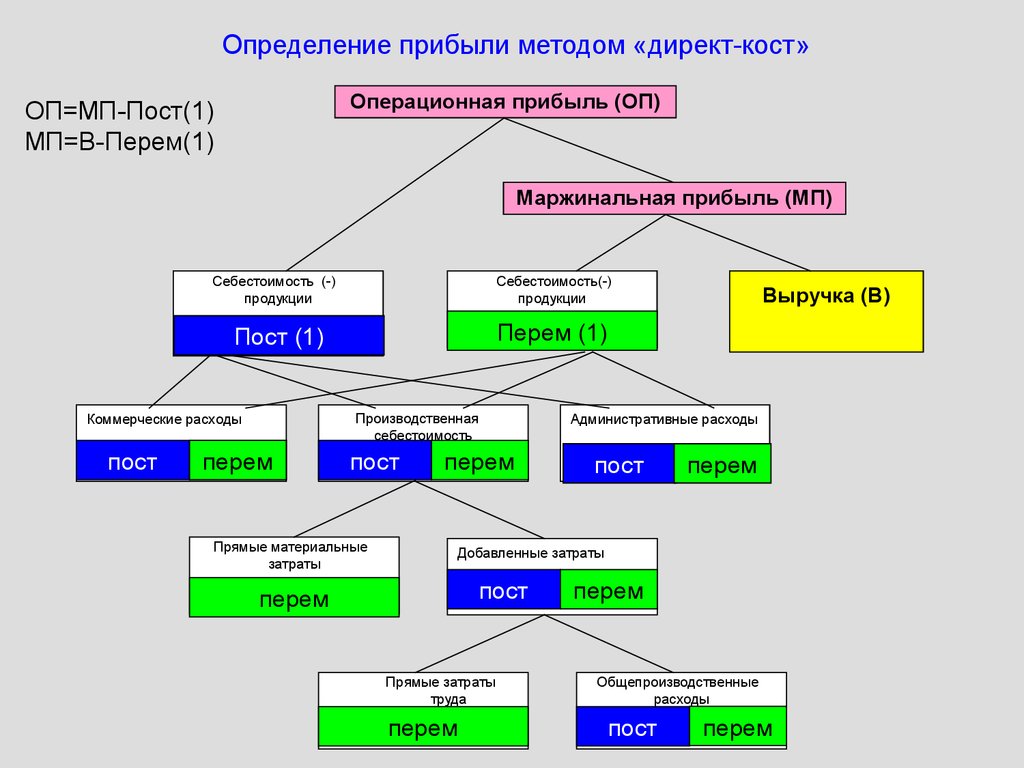

Определение прибыли методом «директ-кост»Операционная прибыль (ОП)

ОП=МП-Пост(1)

МП=В-Перем(1)

Маржинальная прибыль (МП)

Себестоимость (-)

продукции

Себестоимость(-)

продукции

Перем (1)

Пост (1)

Производственная

себестоимость

Коммерческие расходы

пост

перем

Выручка (В)

пост

Прямые материальные

затраты

Административные расходы

перем

пост

перем

Добавленные затраты

пост

перем

Прямые затраты

труда

перем

перем

Общепроизводственные

расходы

пост

перем

20.

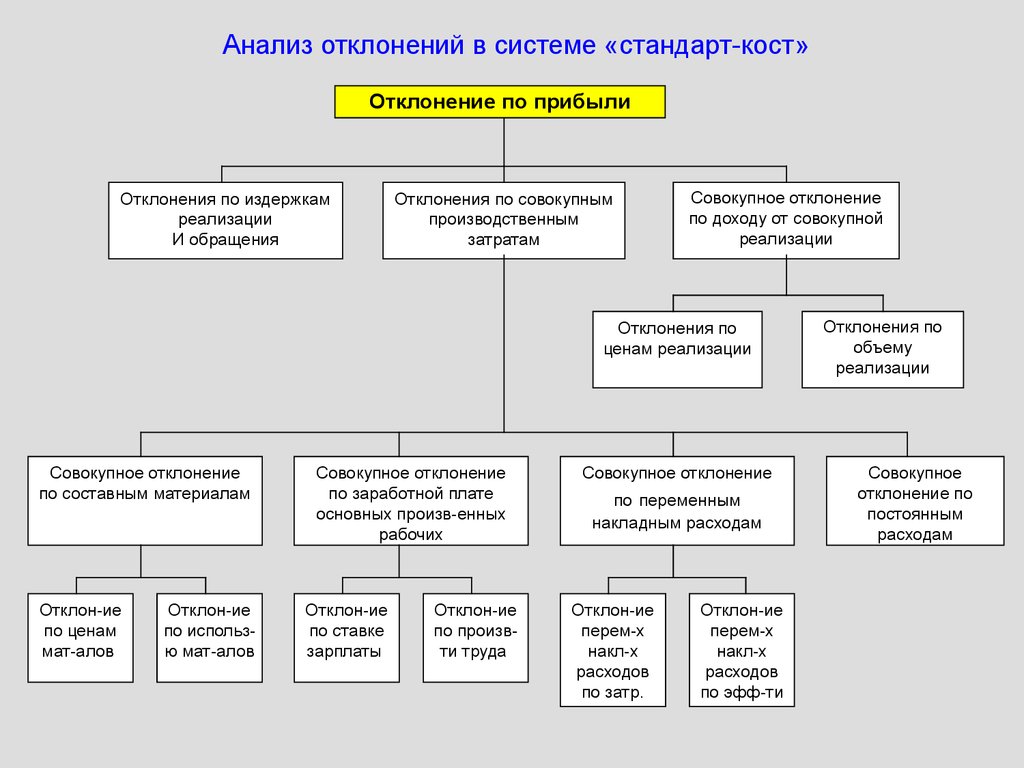

Анализ отклонений в системе «стандарт-кост»Отклонение по прибыли

Отклонения по издержкам

реализации

И обращения

Отклонения по совокупным

производственным

затратам

Совокупное отклонение

по доходу от совокупной

реализации

Отклонения по

ценам реализации

Совокупное отклонение

по составным материалам

Отклон-ие

по ценам

мат-алов

Отклон-ие

по использю мат-алов

Совокупное отклонение

по заработной плате

основных произв-енных

рабочих

Отклон-ие

по ставке

зарплаты

Отклон-ие

по произвти труда

Совокупное отклонение

по переменным

накладным расходам

Отклон-ие

перем-х

накл-х

расходов

по затр.

Отклон-ие

перем-х

накл-х

расходов

по эфф-ти

Отклонения по

объему

реализации

Совокупное

отклонение по

постоянным

расходам