:")

:")

")

")

Финансы

ФинансыПохожие презентации:

")

Финансовый анализ как неотъемлемый элемент КЭАХД (лекция)

1.

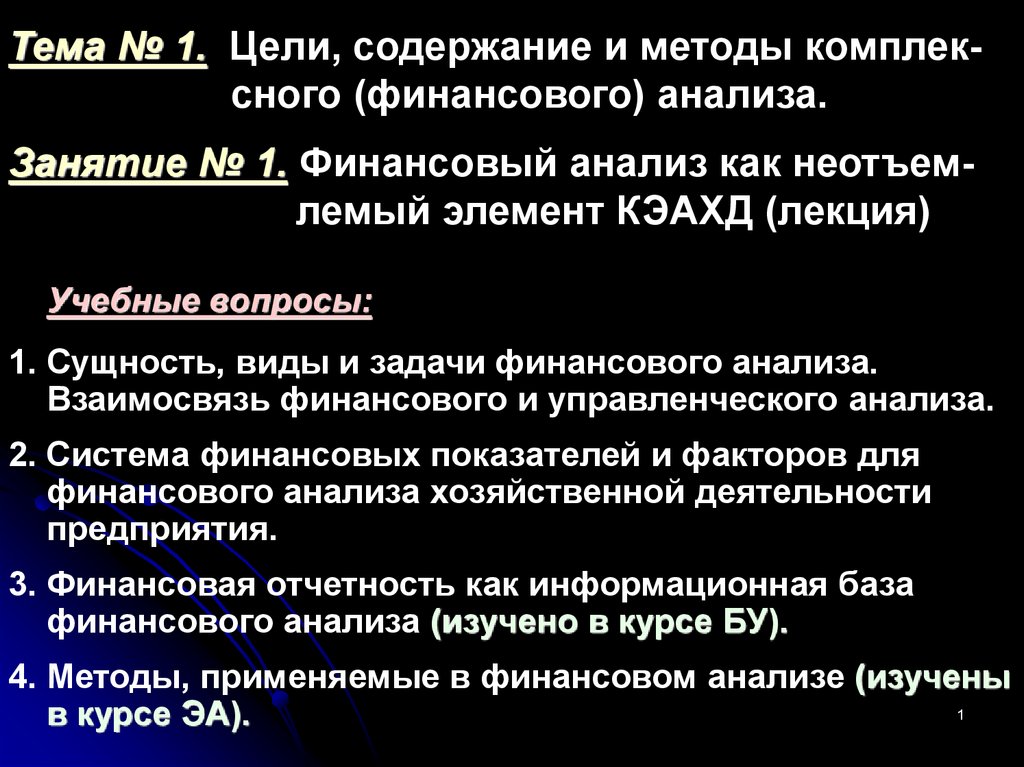

Тема № 1. Цели, содержание и методы комплексного (финансового) анализа.Занятие № 1. Финансовый анализ как неотъемлемый элемент КЭАХД (лекция)

Учебные вопросы:

1. Сущность, виды и задачи финансового анализа.

Взаимосвязь финансового и управленческого анализа.

2. Система финансовых показателей и факторов для

финансового анализа хозяйственной деятельности

предприятия.

3. Финансовая отчетность как информационная база

финансового анализа (изучено в курсе БУ).

4. Методы, применяемые в финансовом анализе (изучены

1

в курсе ЭА).

2.

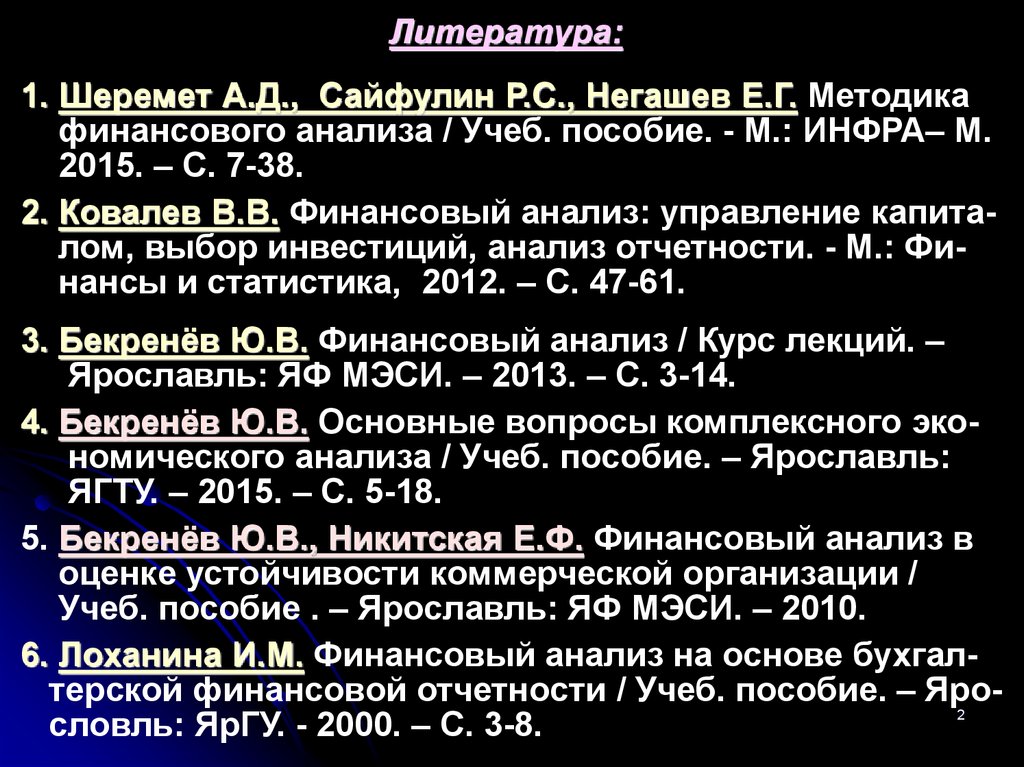

Литература:1. Шеремет А.Д., Сайфулин Р.С., Негашев Е.Г. Методика

финансового анализа / Учеб. пособие. - М.: ИНФРА– М.

2015. – С. 7-38.

2. Ковалев В.В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности. - М.: Финансы и статистика, 2012. – С. 47-61.

3. Бекренёв Ю.В. Финансовый анализ / Курс лекций. –

Ярославль: ЯФ МЭСИ. – 2013. – С. 3-14.

4. Бекренёв Ю.В. Основные вопросы комплексного экономического анализа / Учеб. пособие. – Ярославль:

ЯГТУ. – 2015. – С. 5-18.

5. Бекренёв Ю.В., Никитская Е.Ф. Финансовый анализ в

оценке устойчивости коммерческой организации /

Учеб. пособие . – Ярославль: ЯФ МЭСИ. – 2010.

6. Лоханина И.М. Финансовый анализ на основе бухгалтерской финансовой отчетности / Учеб. пособие. – Яро2

словль: ЯрГУ. - 2000. – С. 3-8.

3. 1 вопрос.

Сущность, виды и задачифинансового анализа. Взаимосвязь

финансового и управленческого

анализа.

3

4.

Финансовый анализ (ФА) представляет собой методоценки ретро- и перспективного финансового состояния

хозяйствующего субъекта на основе изучения зависимости и динамики показателей финансовой информации.

ФА является неотъемлемой частью финансового планирования и управления (финансового менеджмента), а

также КЭАХД, условно разделяемого на управленческий

и финансовый.

ФА – это прерогатива высшего менеджмента орг-ции, способного влиять на формирование и движение МР и ДС.

Основные функции финансового анализа:

оценка финансового состояния, фин. результатов, эффективности и деловой активности объекта анализа;

выявление факторов и причин достигнутого состояния

и полученных результатов;

подготовка и обоснование управленческих решений в

области управления финансами предприятия;

выявление и мобилизация резервов улучшения фина4

нсового состояния.

5.

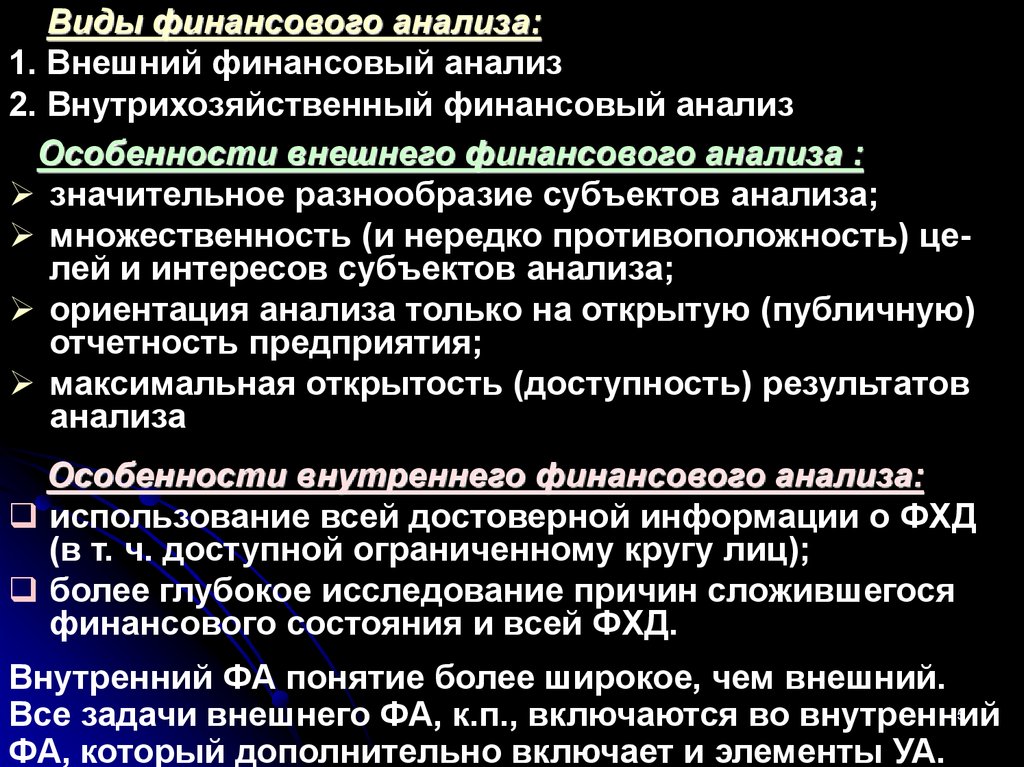

Виды финансового анализа:1. Внешний финансовый анализ

2. Внутрихозяйственный финансовый анализ

Особенности внешнего финансового анализа :

значительное разнообразие субъектов анализа;

множественность (и нередко противоположность) целей и интересов субъектов анализа;

ориентация анализа только на открытую (публичную)

отчетность предприятия;

максимальная открытость (доступность) результатов

анализа

Особенности внутреннего финансового анализа:

использование всей достоверной информации о ФХД

(в т. ч. доступной ограниченному кругу лиц);

более глубокое исследование причин сложившегося

финансового состояния и всей ФХД.

Внутренний ФА понятие более широкое, чем внешний.

5

Все задачи внешнего ФА, к.п., включаются во внутренний

ФА, который дополнительно включает и элементы УА.

6.

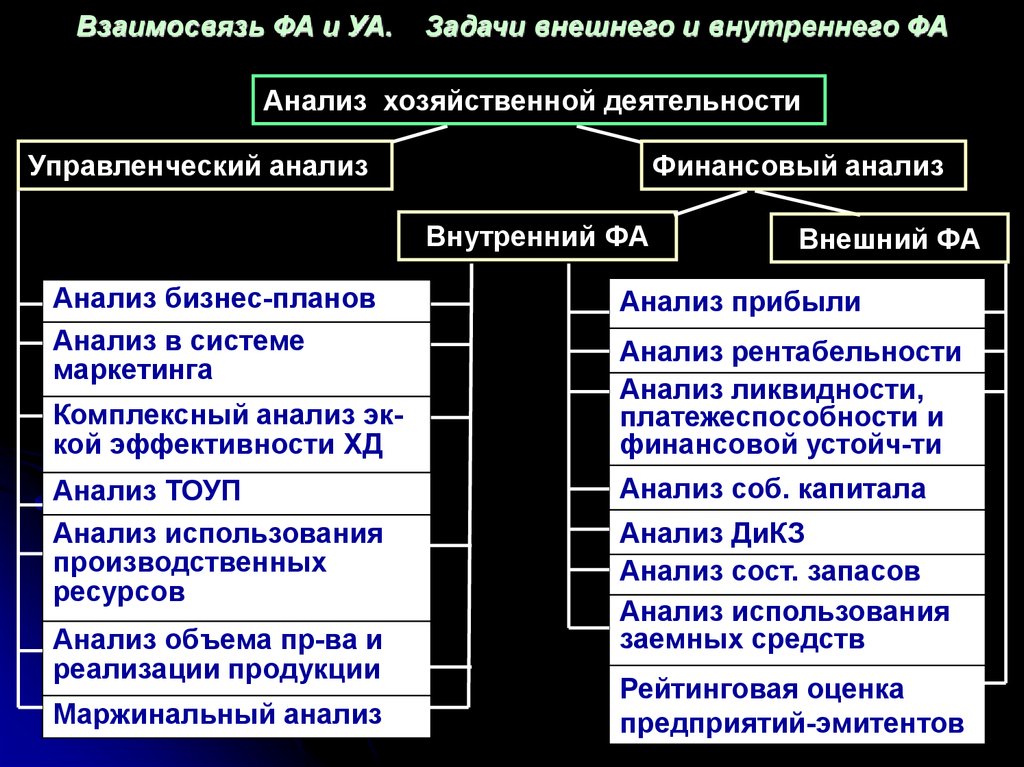

Взаимосвязь ФА и УА.Задачи внешнего и внутреннего ФА

Анализ хозяйственной деятельности

Управленческий анализ

Финансовый анализ

Внутренний ФА

Анализ бизнес-планов

Анализ в системе

маркетинга

Комплексный анализ эккой эффективности ХД

Анализ ТОУП

Анализ использования

производственных

ресурсов

Анализ объема пр-ва и

реализации продукции

Маржинальный анализ

Внешний ФА

Анализ прибыли

Анализ рентабельности

Анализ ликвидности,

платежеспособности и

финансовой устойч-ти

Анализ соб. капитала

Анализ ДиКЗ

Анализ сост. запасов

Анализ использования

заемных средств

Рейтинговая оценка

предприятий-эмитентов6

7.

Пользователи результатами ФА (партнерские группы):1. Внутренние (менеджмент, работники)

2. Заинтересованные (владельцы, собственники)

3. Сторонние (заимодавцы, поставщики, покупатели)

Цели финансового анализа (по заинтересованным группам)

и рассчитываемые показатели: (доп. материал)

1. Цели владельцев (акционеров) предприятия:

• оценка прибыльности хозяйственной деятельности;

• исследование распределения прибыли;

• определение рыночных показателей (котировок).

Рассчитываемые показатели: (доп. материал)

• доходность собственного капитала;

• прибыль на акцию;

• курс акций;

• доходность акций;

• стоимость бизнеса;

• дивиденды на акцию;

• текущая доходность акций;

• коэф. выплаты дивидендов;

• коэф. покрытия дивидендов;

• соотношение рыночной и балансовой стоимости акций;

• динамика курса акций.

7

8.

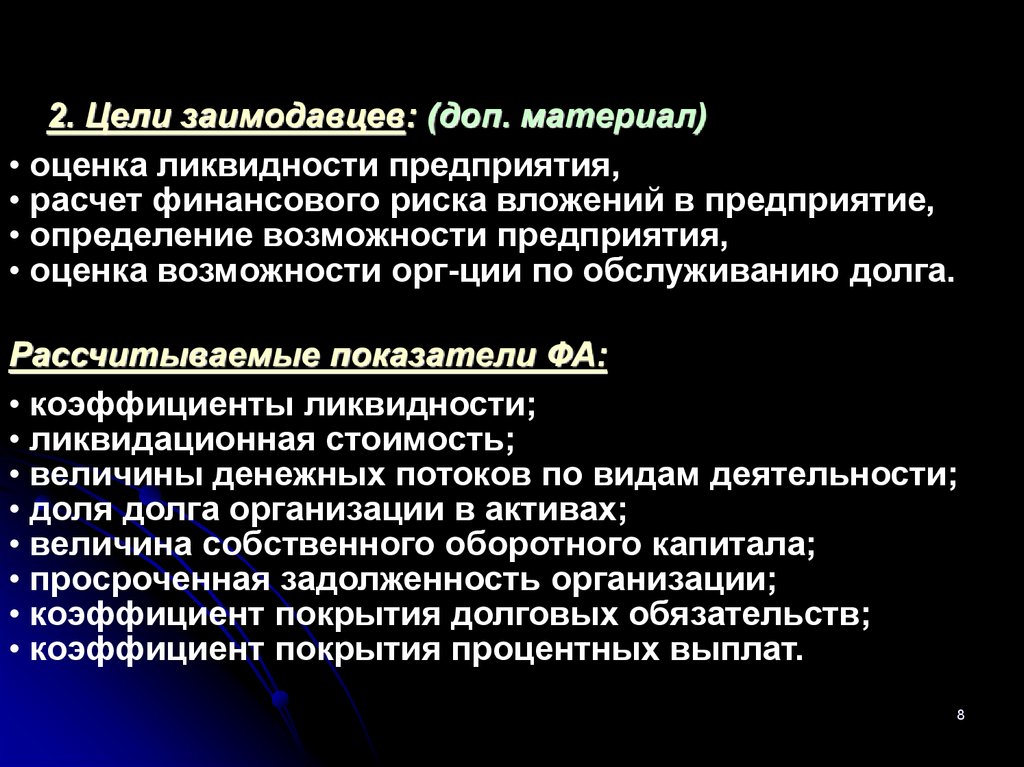

2. Цели заимодавцев: (доп. материал)• оценка ликвидности предприятия,

• расчет финансового риска вложений в предприятие,

• определение возможности предприятия,

• оценка возможности орг-ции по обслуживанию долга.

Рассчитываемые показатели ФА:

• коэффициенты ликвидности;

• ликвидационная стоимость;

• величины денежных потоков по видам деятельности;

• доля долга организации в активах;

• величина собственного оборотного капитала;

• просроченная задолженность организации;

• коэффициент покрытия долговых обязательств;

• коэффициент покрытия процентных выплат.

8

9.

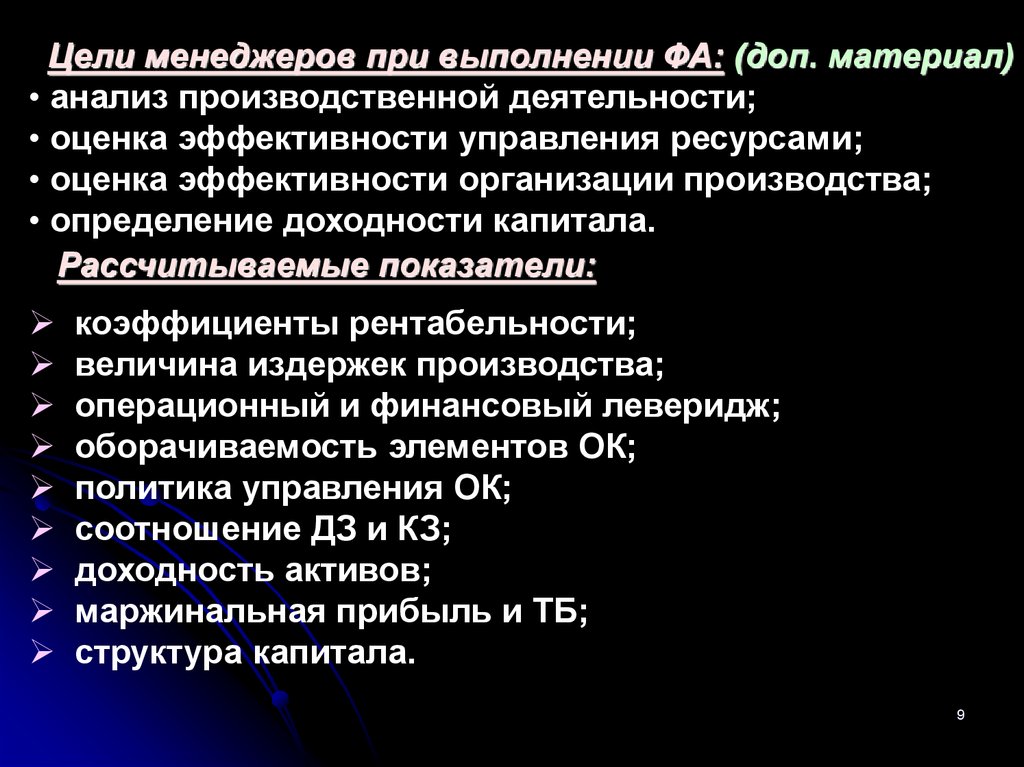

Цели менеджеров при выполнении ФА: (доп. материал)• анализ производственной деятельности;

• оценка эффективности управления ресурсами;

• оценка эффективности организации производства;

• определение доходности капитала.

Рассчитываемые показатели:

коэффициенты рентабельности;

величина издержек производства;

операционный и финансовый леверидж;

оборачиваемость элементов ОК;

политика управления ОК;

соотношение ДЗ и КЗ;

доходность активов;

маржинальная прибыль и ТБ;

структура капитала.

9

10.

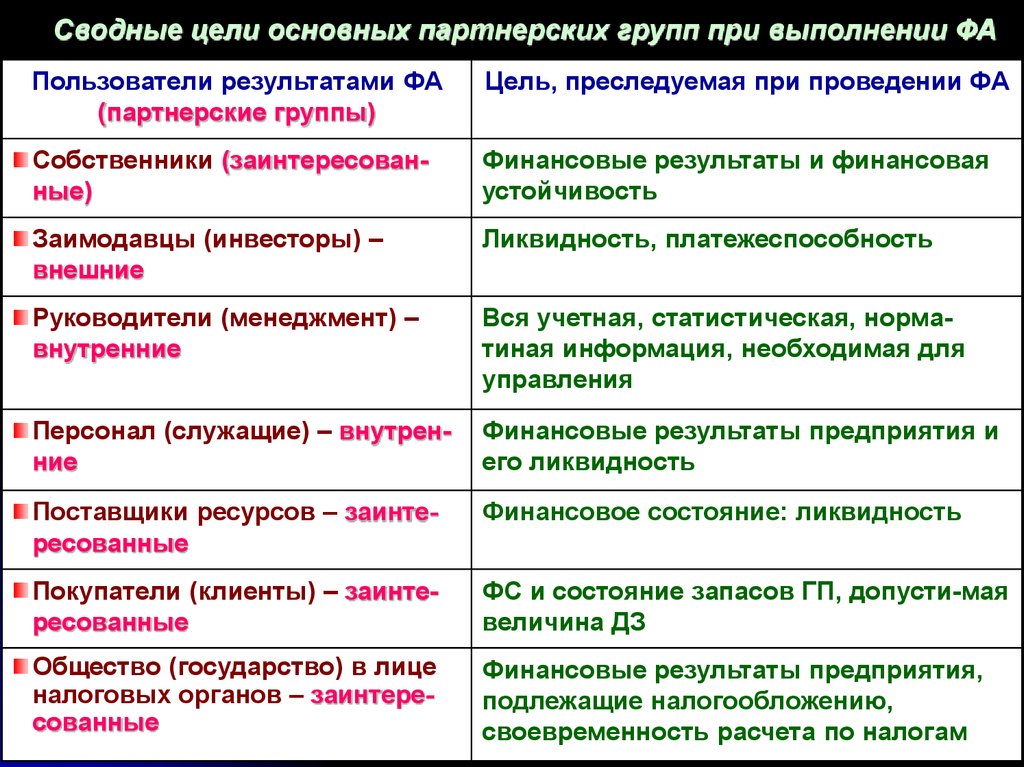

Сводные цели основных партнерских групп при выполнении ФАПользователи результатами ФА

(партнерские группы)

Цель, преследуемая при проведении ФА

Собственники (заинтересованные)

Финансовые результаты и финансовая

устойчивость

Заимодавцы (инвесторы) –

внешние

Ликвидность, платежеспособность

Руководители (менеджмент) –

внутренние

Вся учетная, статистическая, норматиная информация, необходимая для

управления

Персонал (служащие) – внутренние

Финансовые результаты предприятия и

его ликвидность

Поставщики ресурсов – заинтересованные

Финансовое состояние: ликвидность

Покупатели (клиенты) – заинтересованные

ФС и состояние запасов ГП, допусти-мая

величина ДЗ

Общество (государство) в лице

налоговых органов – заинтересованные

Финансовые результаты предприятия,

подлежащие налогообложению,

10

своевременность расчета по налогам

11.

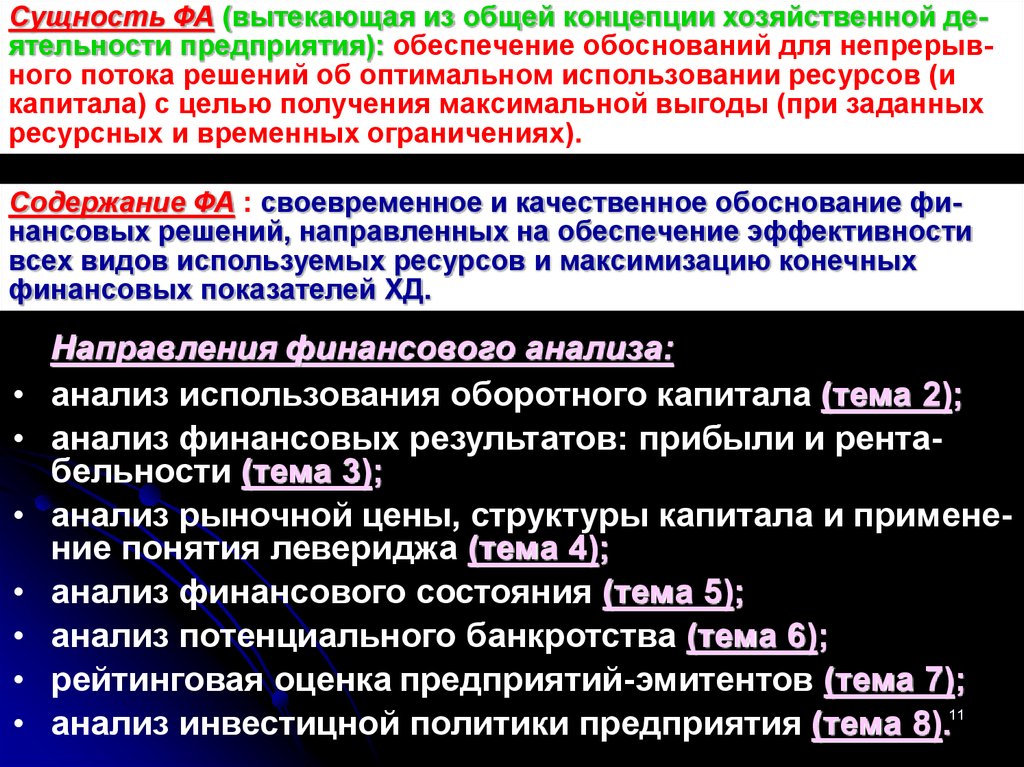

Сущность ФА (вытекающая из общей концепции хозяйственной деятельности предприятия): обеспечение обоснований для непрерывного потока решений об оптимальном использовании ресурсов (икапитала) с целью получения максимальной выгоды (при заданных

ресурсных и временных ограничениях).

Содержание ФА : своевременное и качественное обоснование финансовых решений, направленных на обеспечение эффективности

всех видов используемых ресурсов и максимизацию конечных

финансовых показателей ХД.

Направления финансового анализа:

анализ использования оборотного капитала (тема 2);

анализ финансовых результатов: прибыли и рентабельности (тема 3);

анализ рыночной цены, структуры капитала и применение понятия левериджа (тема 4);

анализ финансового состояния (тема 5);

анализ потенциального банкротства (тема 6);

рейтинговая оценка предприятий-эмитентов (тема 7);

анализ инвестицной политики предприятия (тема 8).11

12. 2 вопрос.

Система финансовых показателей ифакторов для финансового анализа

хозяйственной деятельности

предприятия

12

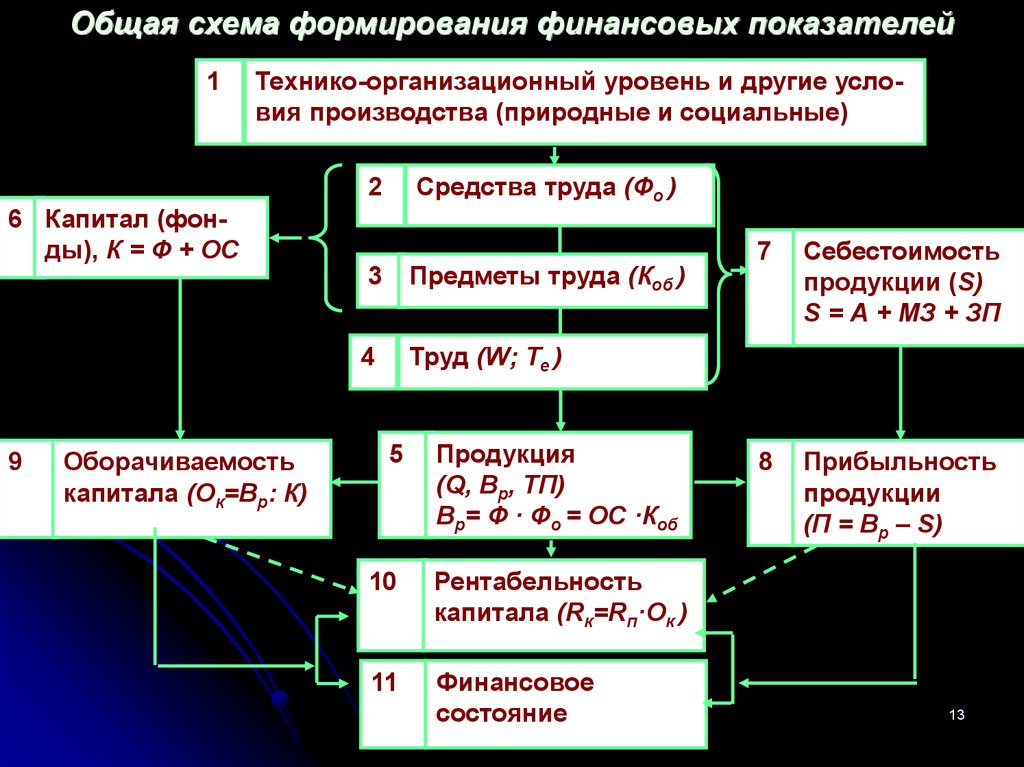

13.

Общая схема формирования финансовых показателей1

Технико-организационный уровень и другие условия производства (природные и социальные)

Средства труда (Фо )

2

6 Капитал (фонды), К = Ф + ОС

9

Оборачиваемость

капитала (Ок=Вр: К)

3

Предметы труда (Коб )

4

Труд (W; Те )

5

Продукция

(Q, Вр, ТП)

Вр= Ф · Фо = ОС ·Коб

10

Рентабельность

капитала (Rк=Rп·Ок )

11

Финансовое

состояние

7

Себестоимость

продукции (S)

S = А + МЗ + ЗП

8

Прибыльность

продукции

(П = Вр – S)

13

14.

Классификация факторов для проведения ФАФАКТОРЫ

Внутренние

Неосновные

Внешние

Основные

Фин.-эк.

условия

Внепроизводственные

Нарушения

хоз. дисциплины

Структурные сдвиги

Снабж.-сбытовые, социального развития и т.п.

Внепроизводственные

факторы

Социальные

условия

Природные

условия

Производственные

Средства

труда

Орг.-технический уровень

производства

Предметы

труда

Труд

Внешние условия производства

14

15.

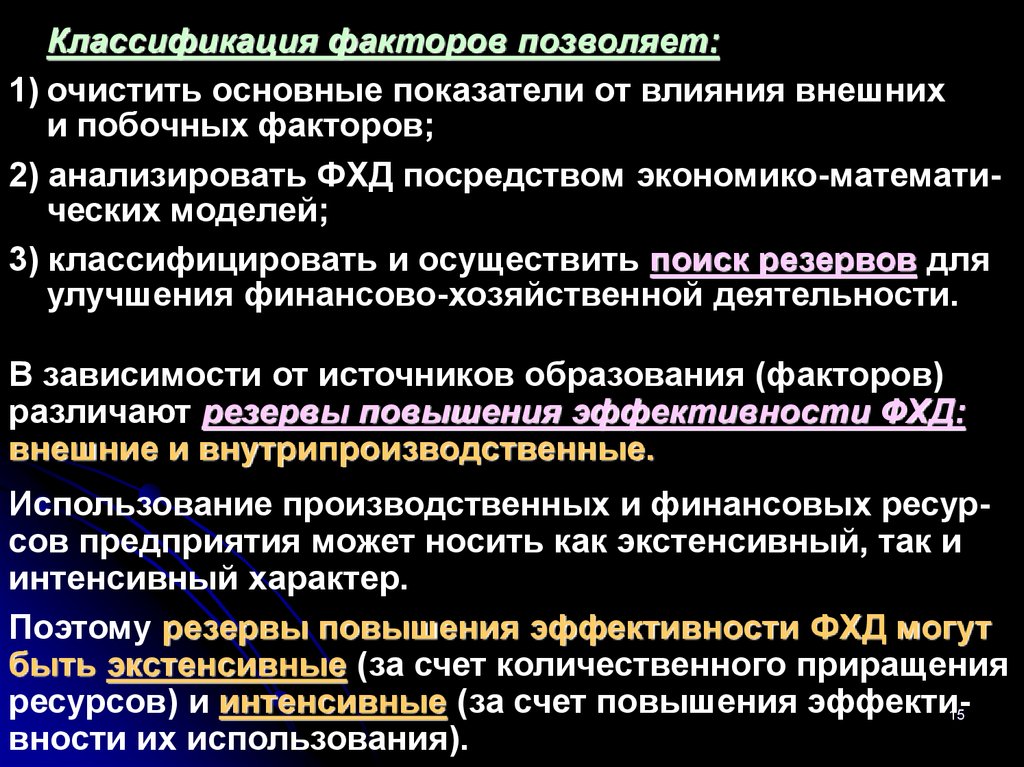

Классификация факторов позволяет:1) очистить основные показатели от влияния внешних

и побочных факторов;

2) анализировать ФХД посредством экономико-математических моделей;

3) классифицировать и осуществить поиск резервов для

улучшения финансово-хозяйственной деятельности.

В зависимости от источников образования (факторов)

различают резервы повышения эффективности ФХД:

внешние и внутрипроизводственные.

Использование производственных и финансовых ресурсов предприятия может носить как экстенсивный, так и

интенсивный характер.

Поэтому резервы повышения эффективности ФХД могут

быть экстенсивные (за счет количественного приращения

ресурсов) и интенсивные (за счет повышения эффекти15

вности их использования).

16. 3 вопрос.

Финансовая отчетность какинформационная база финансового

анализа.

16

17.

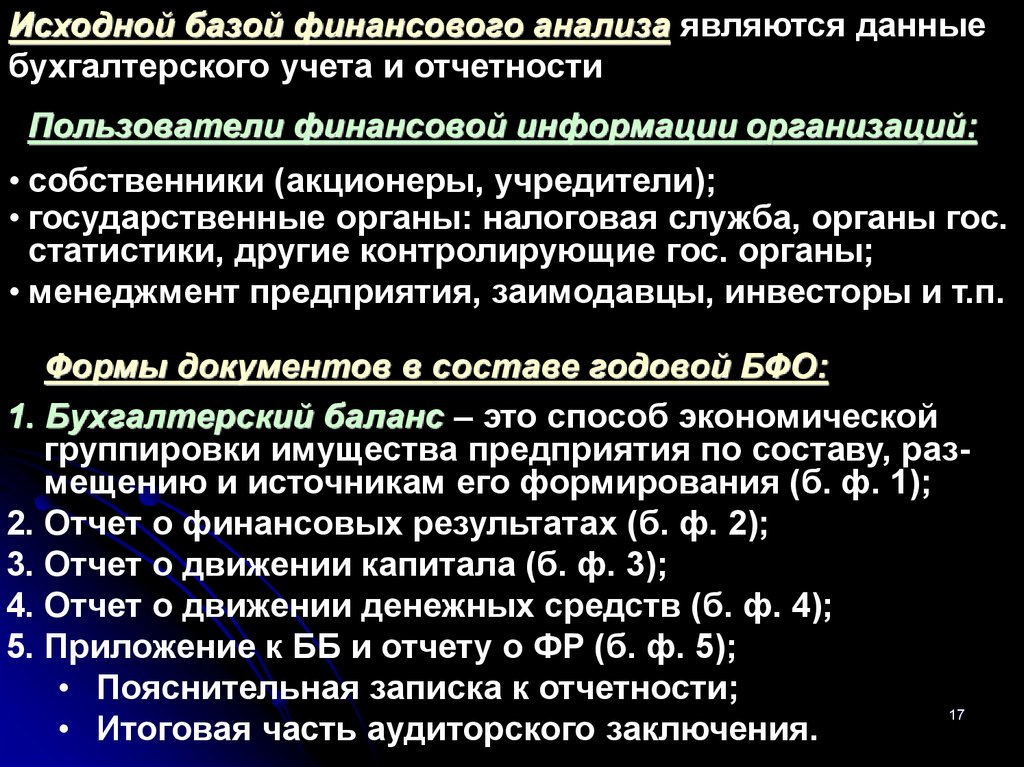

Исходной базой финансового анализа являются данныебухгалтерского учета и отчетности

Пользователи финансовой информации организаций:

• собственники (акционеры, учредители);

• государственные органы: налоговая служба, органы гос.

статистики, другие контролирующие гос. органы;

• менеджмент предприятия, заимодавцы, инвесторы и т.п.

Формы документов в составе годовой БФО:

1. Бухгалтерский баланс – это способ экономической

группировки имущества предприятия по составу, размещению и источникам его формирования (б. ф. 1);

2. Отчет о финансовых результатах (б. ф. 2);

3. Отчет о движении капитала (б. ф. 3);

4. Отчет о движении денежных средств (б. ф. 4);

5. Приложение к ББ и отчету о ФР (б. ф. 5);

• Пояснительная записка к отчетности;

17

• Итоговая часть аудиторского заключения.

18.

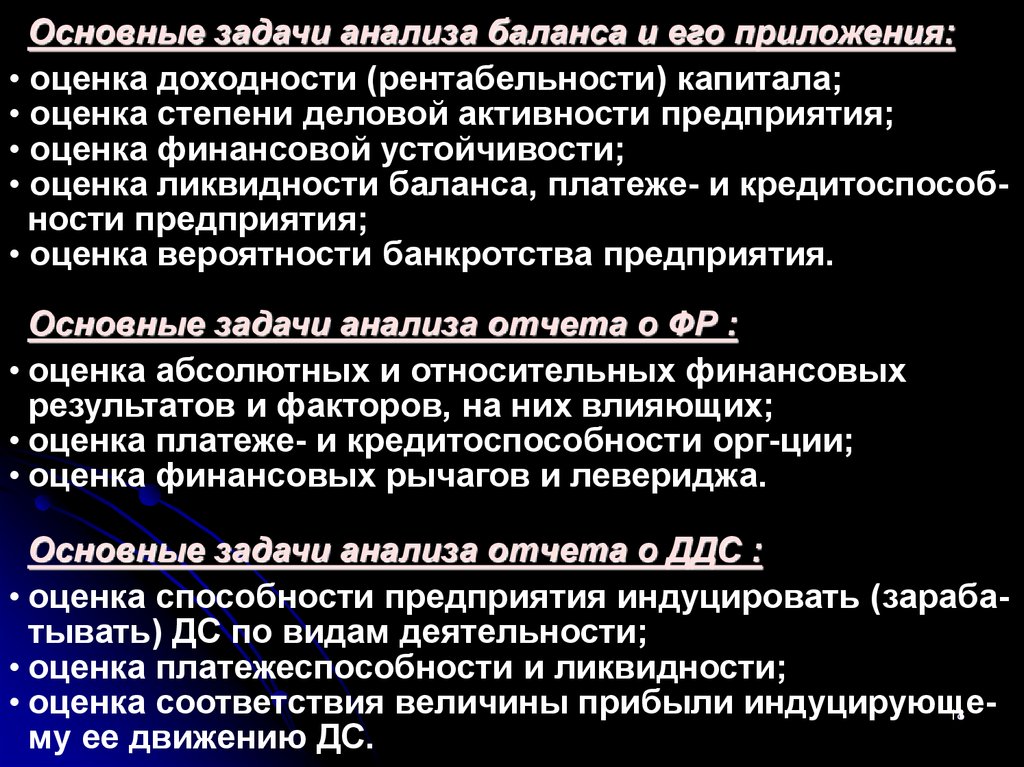

Основные задачи анализа баланса и его приложения:• оценка доходности (рентабельности) капитала;

• оценка степени деловой активности предприятия;

• оценка финансовой устойчивости;

• оценка ликвидности баланса, платеже- и кредитоспособности предприятия;

• оценка вероятности банкротства предприятия.

Основные задачи анализа отчета о ФР :

• оценка абсолютных и относительных финансовых

результатов и факторов, на них влияющих;

• оценка платеже- и кредитоспособности орг-ции;

• оценка финансовых рычагов и левериджа.

Основные задачи анализа отчета о ДДС :

• оценка способности предприятия индуцировать (зарабатывать) ДС по видам деятельности;

• оценка платежеспособности и ликвидности;

• оценка соответствия величины прибыли индуцирующе18

му ее движению ДС.

19. 4 вопрос.

Методы, применяемые вфинансовом анализе

19

20.

Основная цель ФА — получение небольшого числа ключевых (наиболее информативных) параметров, дающихобъективную и точную картину финансового состояния

предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами.

Методы финансового анализа:

горизонтальный анализ;

вертикальный анализ;

трендовый анализ;

метод финансовых коэффициентов;

сравнительный анализ;

факторный анализ.

Количественные методы ФА:

статистические (группировка, применение средн. вел-н)

бухгалтерские (например, расчет величины ЧА),

20

экономико-математические (в т.ч. моделирование).

21.

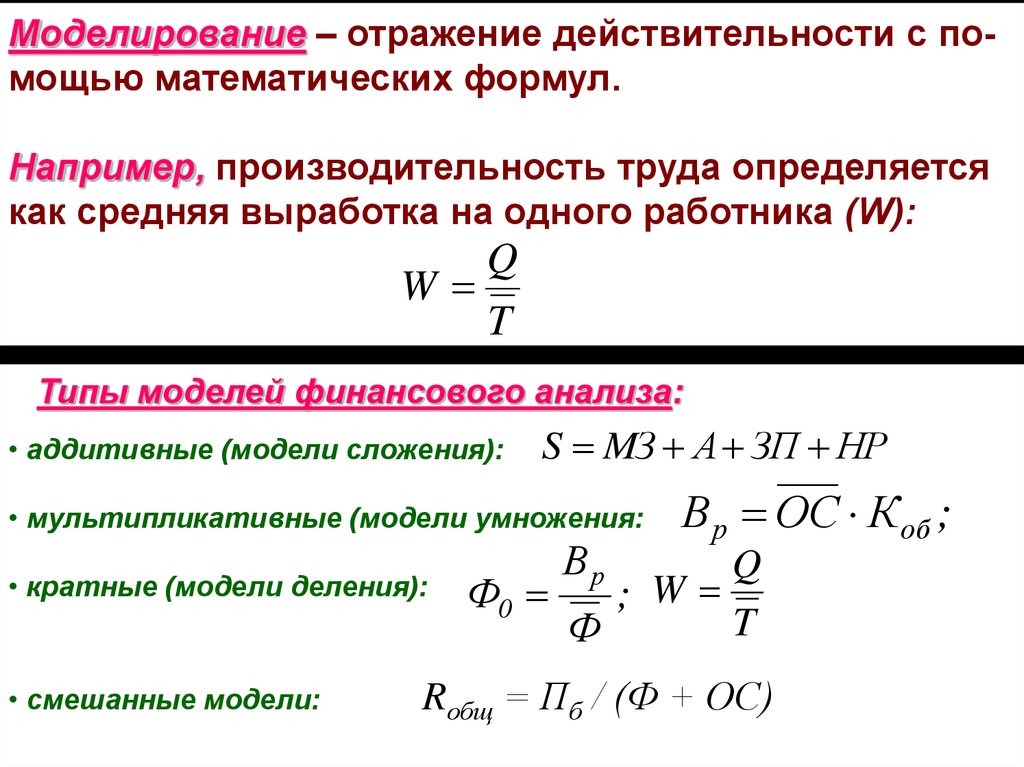

Моделирование – отражение действительности с помощью математических формул.Например, производительность труда определяется

как средняя выработка на одного работника (W):

Q

W

T

Типы моделей финансового анализа:

• аддитивные (модели сложения):

S MЗ А ЗП НР

• мультипликативные (модели умножения:)

• кратные (модели деления):

• смешанные модели:

Вр

В р ОС К об ;

Q

Ф0

; W

T

Ф

Rобщ = Пб / (Ф + ОС)

21

22.

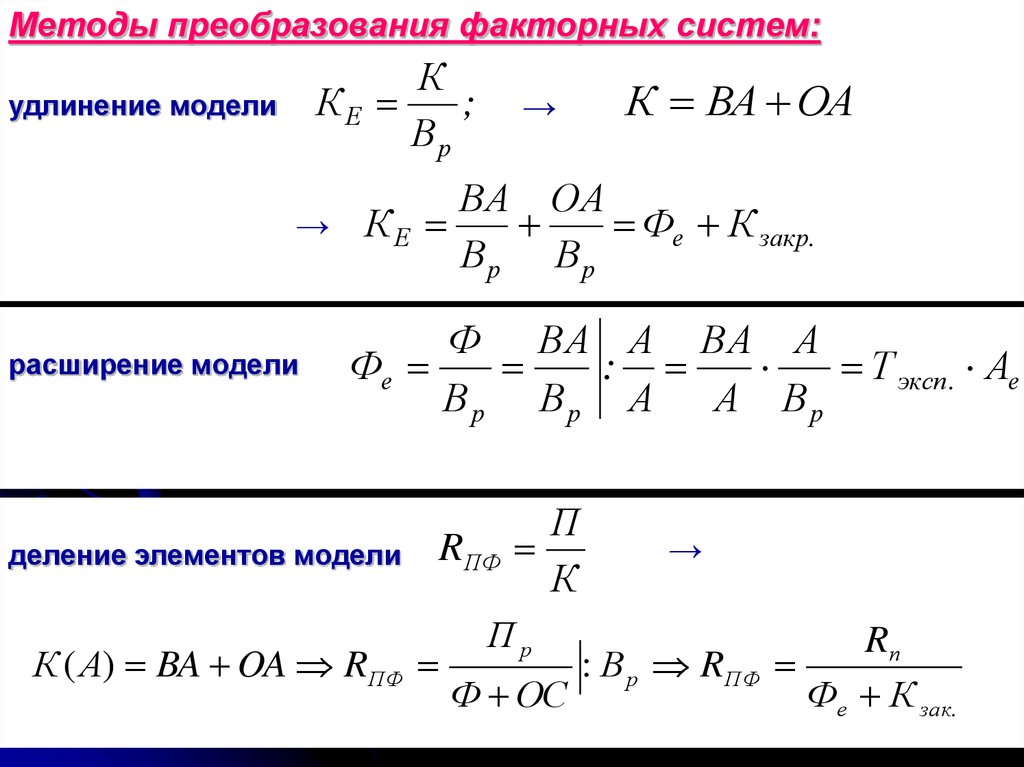

Методы преобразования факторных систем:К

КЕ

;

Вр

удлинение модели

→

К ВА ОА

ВА ОА

→ КЕ

Фе К закр.

Вр Вр

расширение модели

К ВА ОА

Ф ВА А ВА А

Фе

:

Т эксп . Ае

Вр Вр А А Вр

деление элементов модели

К ( А) BA OA RПФ

П

→

RПФ

К

Пр

Rп

: В р RПФ

Ф ОС

Фе К зак.

22

23.

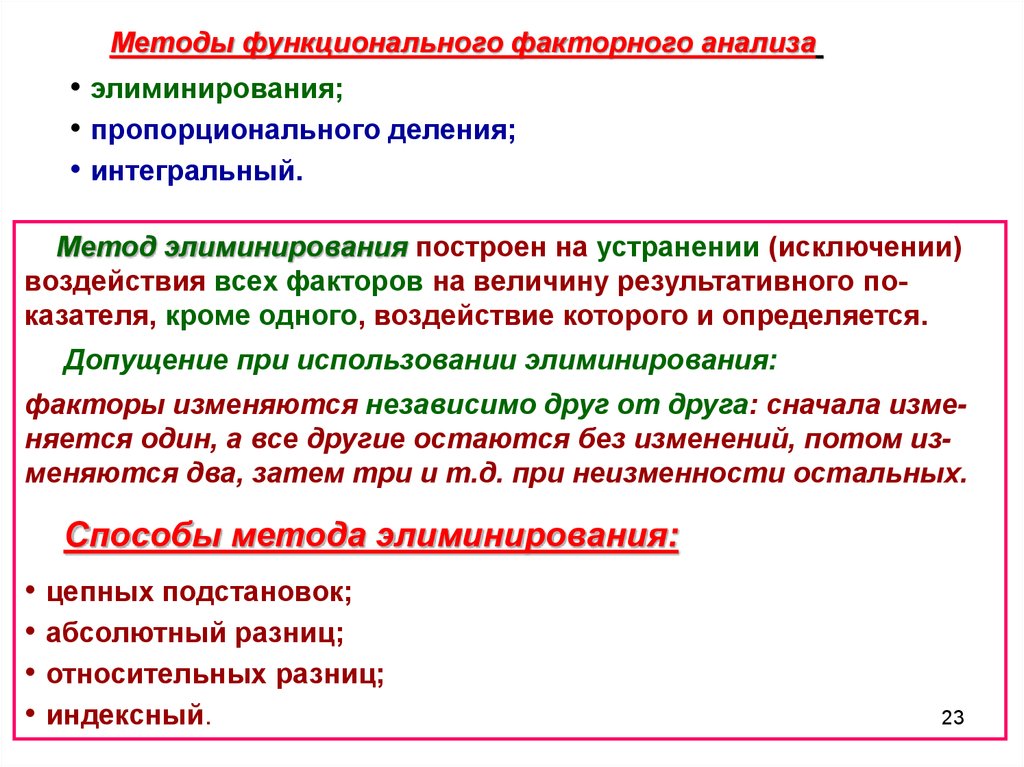

Методы функционального факторного анализа• элиминирования;

• пропорционального деления;

• интегральный.

Метод элиминирования построен на устранении (исключении)

воздействия всех факторов на величину результативного показателя, кроме одного, воздействие которого и определяется.

Допущение при использовании элиминирования:

факторы изменяются независимо друг от друга: сначала изменяется один, а все другие остаются без изменений, потом изменяются два, затем три и т.д. при неизменности остальных.

Способы метода элиминирования:

• цепных подстановок;

• абсолютный разниц;

• относительных разниц;

• индексный.

23

24.

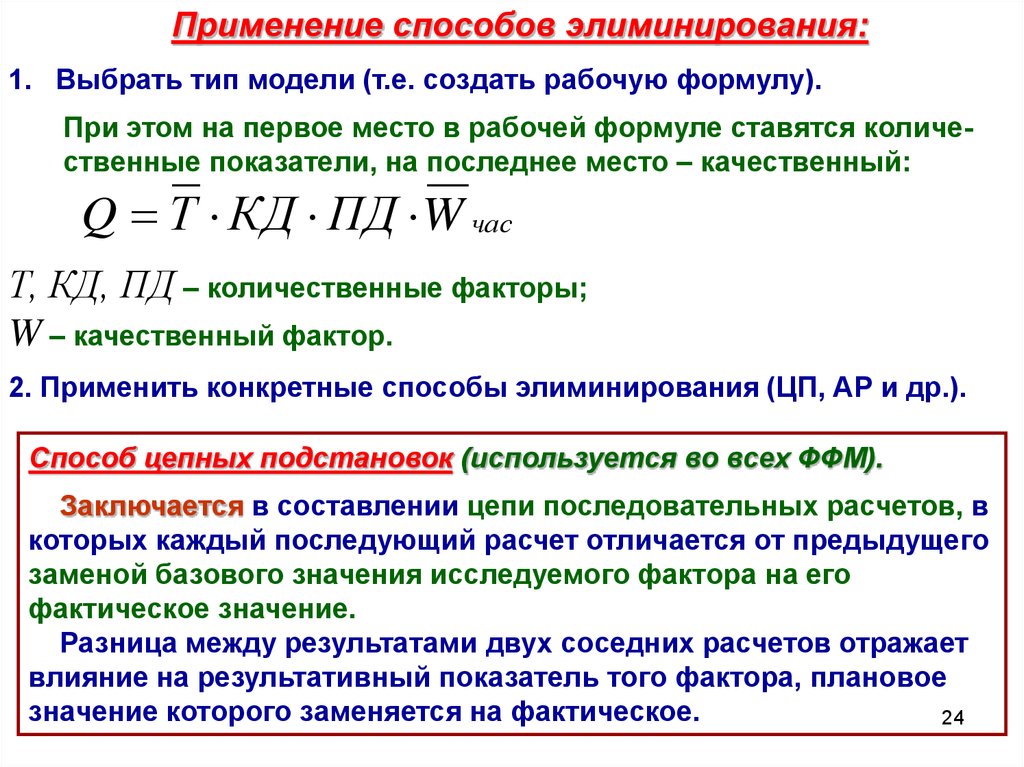

Применение способов элиминирования:1. Выбрать тип модели (т.е. создать рабочую формулу).

При этом на первое место в рабочей формуле ставятся количественные показатели, на последнее место – качественный:

Q Т КД ПД W час

Т, КД, ПД – количественные факторы;

W – качественный фактор.

2. Применить конкретные способы элиминирования (ЦП, АР и др.).

Способ цепных подстановок (используется во всех ФФМ).

Заключается в составлении цепи последовательных расчетов, в

которых каждый последующий расчет отличается от предыдущего

заменой базового значения исследуемого фактора на его

фактическое значение.

Разница между результатами двух соседних расчетов отражает

влияние на результативный показатель того фактора, плановое

значение которого заменяется на фактическое.

24

25.

Последовательность метода ЦП вмультипликативных моделях:

Q Т КД ПД W

пл

пл

пл

пл - исходная модель (план. значения)

пл

Q Т

1

ф

КД

пл

ПД

пл

W

ΔТ Q Q Q

пл

1

пл

КД ПД W пл

ф

пл

ф

Δ КД Q Q 2 Q1

КД ПД W

ф

ф

пл

ф

Δ ПД Q Q Q

Q Т КД ПД W

ф

ф

ф

ф

ф

Δ Q Q Q3

W

ф

Q Т

2

Q Т

3

3

2

баланс факторов (проверка расчетов):

Qф Qпл ΔТ Q Δ КД Q Δ ПД Q ΔW Q

25

26. Применение метода ЦП в кратных моделях (на примере ФО):

1. Записываем формулы плановой, условной и фактической ФО:Qф

Qф

Qпл

усл

ф

Ф

; Ф0

; Ф0

Ф пл

Ф пл

Фф

пл

0

2. Определяем общий прирост ФО:

ΔФ0 Ф - Ф

ф

0

пл

0

3. Определяем влияние факторов на общий прирост ФО:

Δ ВПФ0 Ф

усл

0

Ф

Баланс факторов:

пл

0

ΔФФ0 Ф - Ф

ф

0

усл

0

Ф0 = QФ0 + ФФ0

26

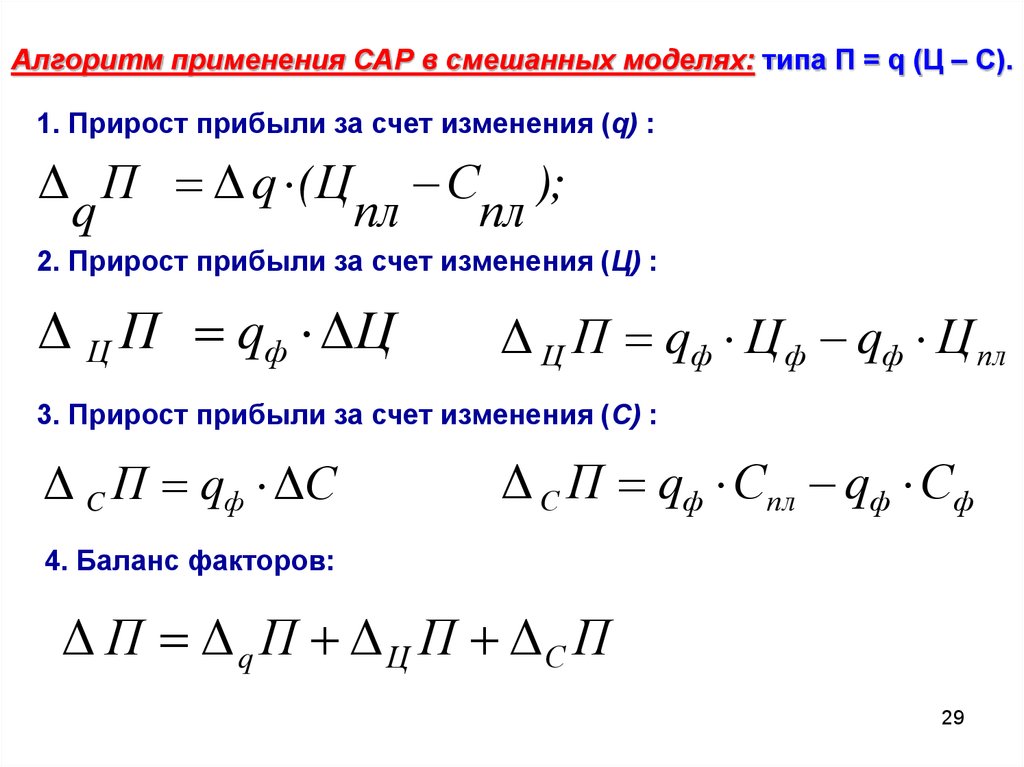

27. Применение метода ЦП в смешанных моделях типа П = q (Ц - С):

П пл qпл(Ц пл Спл );ΔП Пф П пл

1

П усл

qф(Ц пл Спл );

ΔQ П П1усл Ппл

2

П усл

qф(Ц ф Спл );

2

Δ Ц П П усл

П1усл

Пф qф(Ц ф Сф );

ΔС П Пф П

Баланс факторов:

2

усл

ΔП Δ Q П Δ Ц П Δ С П

27

28.

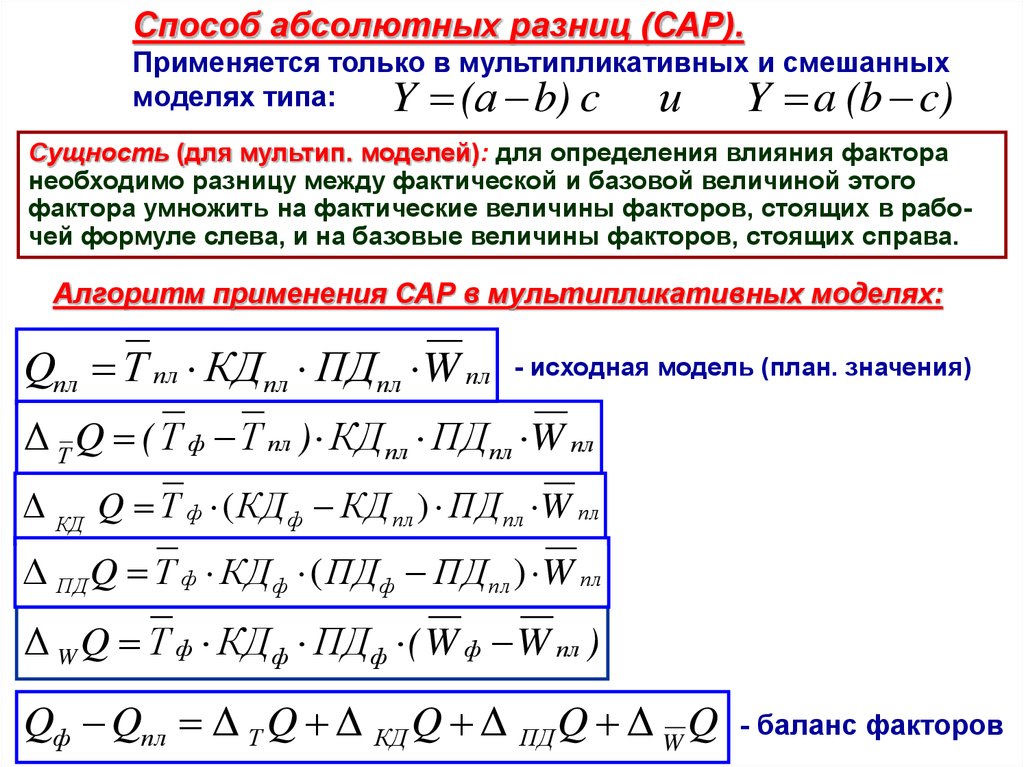

Способ абсолютных разниц (САР).Применяется только в мультипликативных и смешанных

моделях типа:

Y (а b) c и Y a (b c)

Сущность (для мультип. моделей): для определения влияния фактора

необходимо разницу между фактической и базовой величиной этого

фактора умножить на фактические величины факторов, стоящих в рабочей формуле слева, и на базовые величины факторов, стоящих справа.

Алгоритм применения САР в мультипликативных моделях:

Qпл Т пл КД пл ПДпл W пл

- исходная модель (план. значения)

Δ Т Q ( Т ф Т пл ) КД пл ПДпл W пл

Δ КД Q Т ф ( КД ф КД пл ) ПД пл W пл

Δ ПД Q Т ф КД ф ( ПДф ПД пл ) W пл

Δ W Q Т ф КД ф ПДф ( W ф W пл )

Qф Qпл Δ Т Q Δ КД Q Δ ПД Q Δ W Q

- баланс факторов

29.

Алгоритм применения САР в смешанных моделях: типа П = q (Ц – С).1. Прирост прибыли за счет изменения (q) :

Δ П Δ q (Ц С );

q

пл

пл

2. Прирост прибыли за счет изменения (Ц) :

Δ Ц П qф ΔЦ

Δ Ц П qф Ц ф qф Ц пл

3. Прирост прибыли за счет изменения (С) :

Δ C П qф ΔС

Δ С П qф Спл qф Сф

4. Баланс факторов:

Δ П Δ q П Δ Ц П ΔС П

29

30. Метод относительных разниц

В основе метода – анализ влияния на результирующий показательотносительного изменения факторов

Метод используется для мультипликативных и смешанных моделей типа

Х = А ×(В – С)

Рекомендуется:

- Если задана информация в виде относительных

отклонений факторных показателей в % или о.е.

- При большом количестве исследуемых факторов

Применение метода в мультипликативных моделях

Х

А В С

Х Х ф Х пл ;

;

А

ф Апл

100;

А%

Апл

Х

А

Х пл А%

100

;

Х В

Баланс факторов:

В

ф Впл

100;

В%

Впл

( Х пл Х А) В%

100

;

ΔХ С

C%

Cф C пл 100;

C пл

(Х пл Δ Х А Δ Х В ) ΔС%

100

Δ Х Δ А Х Δ В Х ΔС Х

31.

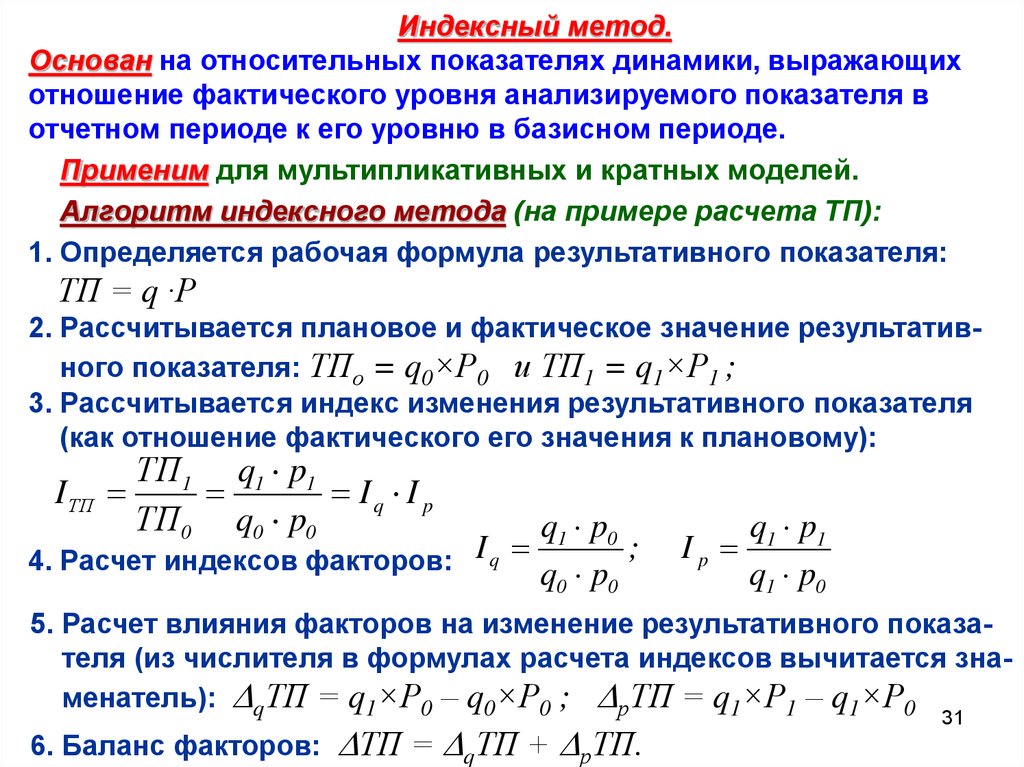

Индексный метод.Основан на относительных показателях динамики, выражающих

отношение фактического уровня анализируемого показателя в

отчетном периоде к его уровню в базисном периоде.

Применим для мультипликативных и кратных моделей.

Алгоритм индексного метода (на примере расчета ТП):

1. Определяется рабочая формула результативного показателя:

ТП = q ·Р

2. Рассчитывается плановое и фактическое значение результативного показателя: ТПо = q0×Р0 и ТП1 = q1×Р1 ;

3. Рассчитывается индекс изменения результативного показателя

(как отношение фактического его значения к плановому):

I ТП

ТП1 q1 p1

Iq I p

ТП0 q0 p0

q1 p0

4. Расчет индексов факторов: I q q p ;

0

0

q1 p1

Ip

q1 p0

5. Расчет влияния факторов на изменение результативного показателя (из числителя в формулах расчета индексов вычитается знаменатель): qТП = q1×Р0 – q0×Р0 ; рТП = q1×Р1 – q1×Р0

6. Баланс факторов:

ТП = qТП + рТП.

31

32. Метод пропорционального деления (доп. материал)

Используется для моделей:Аддитивных Х = А + В + С

Смешанных типа Х = А / (В + С + D)

В основе – структурирование факторов

Х

А

В

D

С

E

F

Для факторов 1-го порядка

Х

A

Х ( А)

A В С

Х

A В С

Х ( B) k1 В

k1

Декомпозиция факторов по

уровням нескольких порядков

const

Х (С ) k1 С

Для факторов 2-го порядка

Х ( B)

B( D )

B( D) В( E ) B( F )

Х ( B)

CONST

k2

B( D) В( E ) B( F )

Х ( D)

Х ( E ) k 2 В( E ) Х ( F ) k 2 В( F )

33. Пример применения способов элиминирования (исх. данные, решить на с/п)

№п/п

Показатель

Усл.

обоз.

План

Факт

+; -

Вып.

плана, %

1.

Валовая продукция, т. руб.

Q

16000

24000

+ 8000

150

2.

Среднегодовая численность рабочих, чел.

Т

100

120

+ 200

120

3.

Количество дней отработанных одним рабочим

за год.

КД

250

256

+6

102,4

4.

Средняя продолжительность рабочего дня, час.

ПД

8

7,6

- 0,4

95

5.

Среднечасовая выработка, руб.

Wчас

80

102,8

+ 22, 8

128,5

Требуется: 1. Определить влияние факторов на Q способами:

а) цепных подстановок;

б) абсолютных разниц;

в) относительных разниц для модели Q = Т × КД × Wдн

г) индексным методом для модели: Q = T ∙ Wгод

2. Сформулировать выводы.

33