Финансы

ФинансыПохожие презентации:

Налоговая система Бразилии

1.

Факультет социальных наукДепартамент Государственного и

Муниципального управления

Налоговая система Бразилии

Скворцова Елизавета, Новикова Дарья,

Коробейникова Виктория, Желтодед Андрей

БГУ 171

Москва, 2019

2.

Факультет социальных наукДепартамент Государственного и Муниципального управления

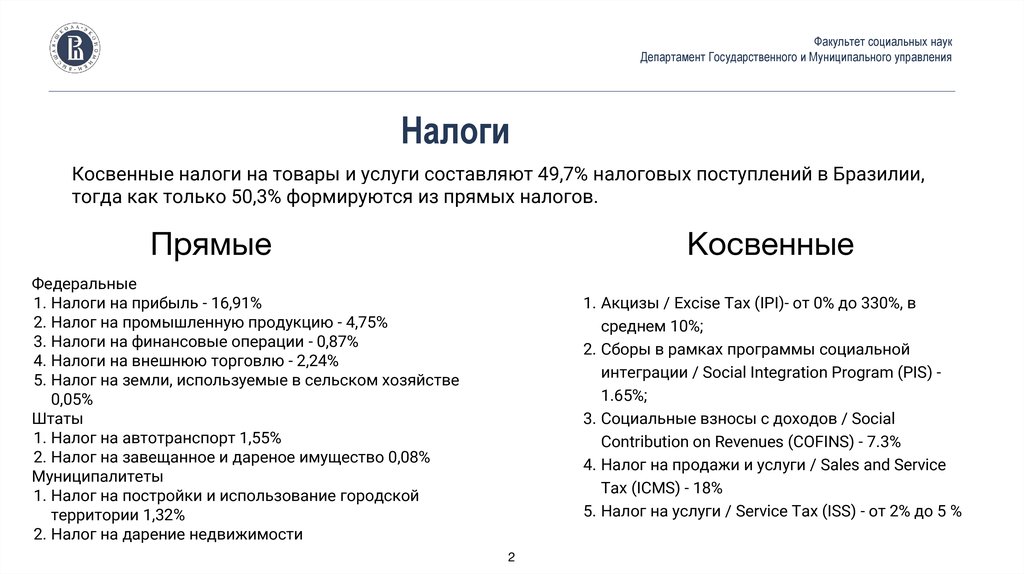

Налоги

Косвенные налоги на товары и услуги составляют 49,7% налоговых поступлений в Бразилии,

тогда как только 50,3% формируются из прямых налогов.

Прямые

Косвенные

Федеральные

1. Налоги на прибыль - 16,91%

2. Налог на промышленную продукцию - 4,75%

3. Налоги на финансовые операции - 0,87%

4. Налоги на внешнюю торговлю - 2,24%

5. Налог на земли, используемые в сельском хозяйстве

0,05%

Штаты

1. Налог на автотранспорт 1,55%

2. Налог на завещанное и дареное имущество 0,08%

Муниципалитеты

1. Налог на постройки и использование городской

территории 1,32%

2. Налог на дарение недвижимости

1. Акцизы / Excise Tax (IPI)- от 0% до 330%, в

среднем 10%;

2. Сборы в рамках программы социальной

интеграции / Social Integration Program (PIS) 1.65%;

3. Cоциальные взносы с доходов / Social

Contribution on Revenues (COFINS) - 7.3%

4. Налог на продажи и услуги / Sales and Service

Tax (ICMS) - 18%

5. Налог на услуги / Service Tax (ISS) - от 2% до 5 %

2

3.

Факультет социальных наукДепартамент Государственного и Муниципального управления

Доля основных налогов в бюджете за 2017

3

4.

Изменение налоговых расходов (изменение в процентах к ВВП)Source:

receita.economia.gov.br

4

5.

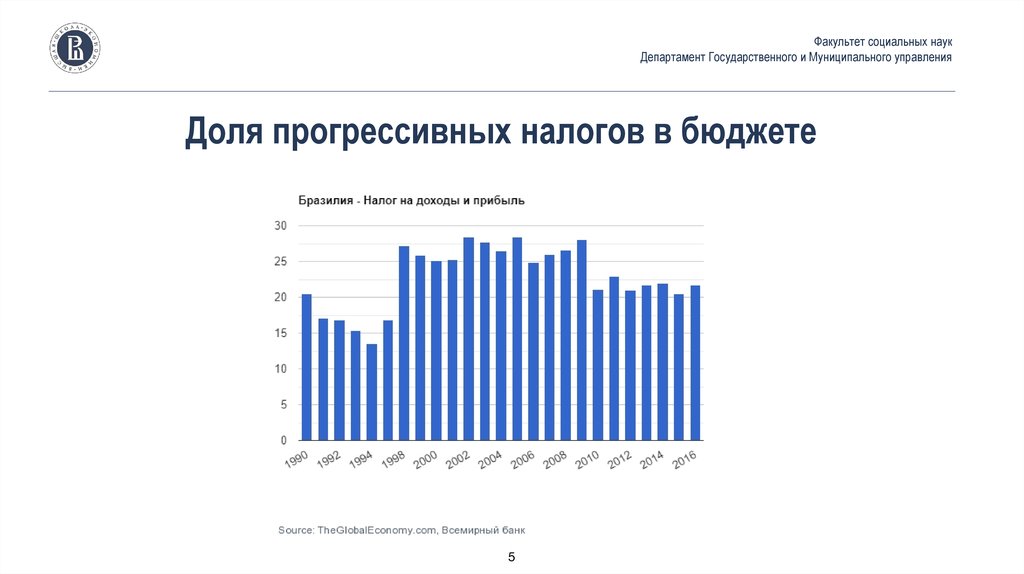

Факультет социальных наукДепартамент Государственного и Муниципального управления

Доля прогрессивных налогов в бюджете

5

6.

Факультет социальных наукДепартамент Государственного и Муниципального управления

Доля маркированных налогов в бюджете

Функция бюджета

2016 год, данные в реалах

%

Торговля и труд

75.942

28

Услуги

40.734

15

Здравоохранение

34.224

13

Промышленность

32.288

12

Сельское хозяйство

24.896

9

Образование

13.112

5

Социальные услуги

12.541

5

Другое

37.135

14

Всего

270.873

100

Source: receita.economia.gov.br

6

7.

Факультет социальных наукДепартамент Государственного и Муниципального управления

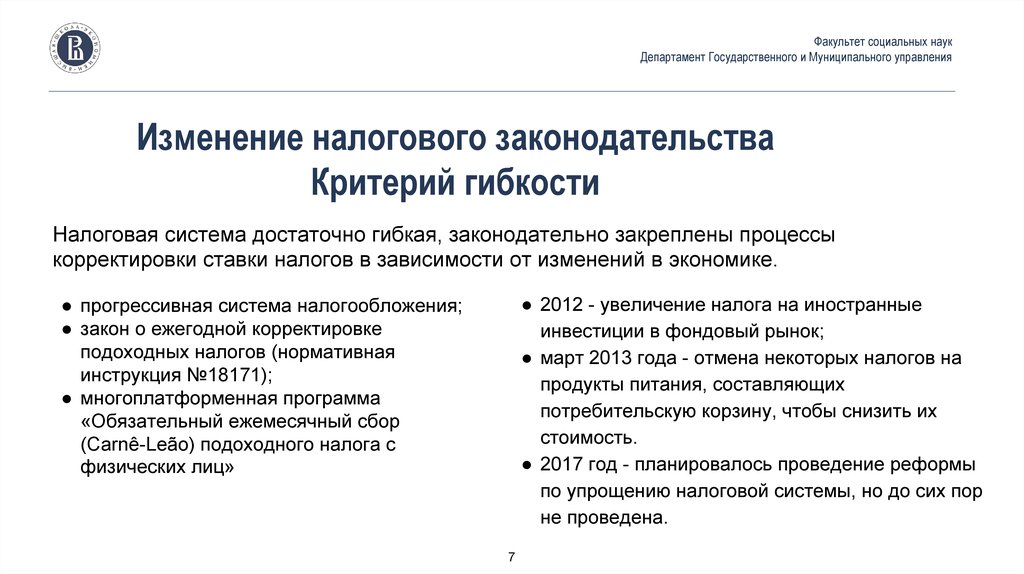

Изменение налогового законодательства

Критерий гибкости

Налоговая система достаточно гибкая, законодательно закреплены процессы

корректировки ставки налогов в зависимости от изменений в экономике.

● 2012 - увеличение налога на иностранные

инвестиции в фондовый рынок;

● март 2013 года - отмена некоторых налогов на

продукты питания, составляющих

потребительскую корзину, чтобы снизить их

стоимость.

● 2017 год - планировалось проведение реформы

по упрощению налоговой системы, но до сих пор

не проведена.

● прогрессивная система налогообложения;

● закон о ежегодной корректировке

подоходных налогов (нормативная

инструкция №18171);

● многоплатформенная программа

«Обязательный ежемесячный сбор

(Carnê-Leão) подоходного налога с

физических лиц»

7

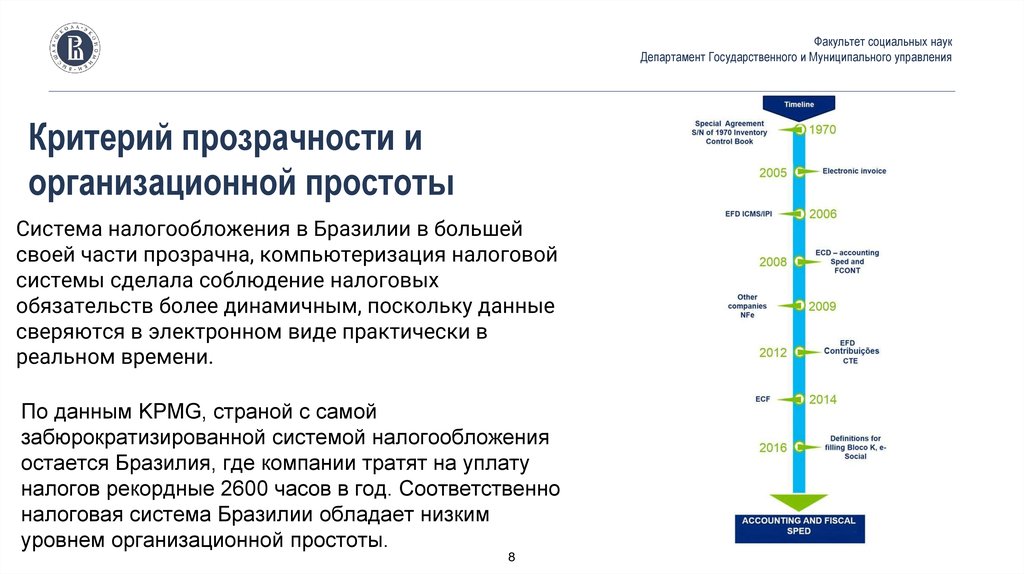

8.

Факультет социальных наукДепартамент Государственного и Муниципального управления

Критерий прозрачности и

организационной простоты

Система налогообложения в Бразилии в большей

своей части прозрачна, компьютеризация налоговой

системы сделала соблюдение налоговых

обязательств более динамичным, поскольку данные

сверяются в электронном виде практически в

реальном времени.

По данным KPMG, страной с самой

забюрократизированной системой налогообложения

остается Бразилия, где компании тратят на уплату

налогов рекордные 2600 часов в год. Соответственно

налоговая система Бразилии обладает низким

уровнем организационной простоты.

8

9.

Факультет социальных наукДепартамент Государственного и Муниципального управления

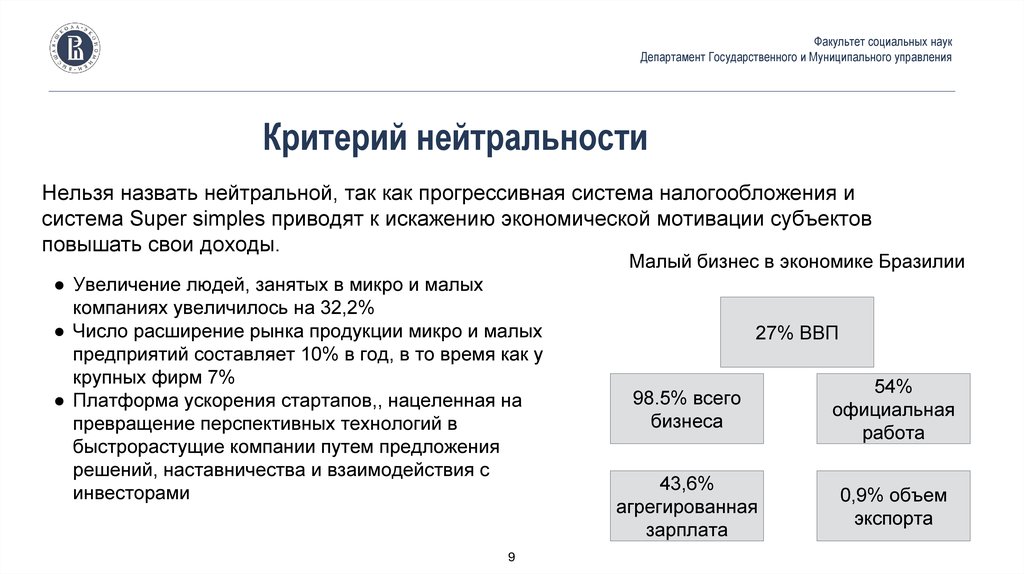

Критерий нейтральности

Нельзя назвать нейтральной, так как прогрессивная система налогообложения и

система Super simples приводят к искажению экономической мотивации субъектов

повышать свои доходы.

Малый бизнес в экономике Бразилии

● Увеличение людей, занятых в микро и малых

компаниях увеличилось на 32,2%

● Число расширение рынка продукции микро и малых

предприятий составляет 10% в год, в то время как у

крупных фирм 7%

● Платформа ускорения стартапов,, нацеленная на

превращение перспективных технологий в

быстрорастущие компании путем предложения

решений, наставничества и взаимодействия с

инвесторами

9

27% ВВП

98.5% всего

бизнеса

54%

официальная

работа

43,6%

агрегированная

зарплата

0,9% объем

экспорта

10.

Факультет социальных наукДепартамент Государственного и Муниципального управления

Критерий относительного равенства

Прогрессивная шкала подоходного налога подтверждает равенство по

горизонтали и по вертикали.

Прогрессивная таблица подоходного налога на 2017

Доход (реал)

%

1-22,848

-

22,849-33,920

7.5

33,921-45,012

15

45,013-55,976

22.5

Более 55,976

27.5

http://www.worldwide-tax.com/brazil/brazil_taxes.asp

Коэффициент Джини

10

Дата

Значение

Изменения,%

2015

51,30

-0,39%

2014

51,50

-2,46%

https://knoema.ru/atlas/%D0%91%D1%80%D0%B0%D0%B7%D0%B8%D0%BB%D0%B8%D1%8F/%

D0%9A%D0%BE%D1%8D%D1%84%D1%84%D0%B8%D1%86%D0%B8%D0%B5%D0%BD%D1%82

-%D0%94%D0%B6%D0%B8%D0%BD%D0%B8

11.

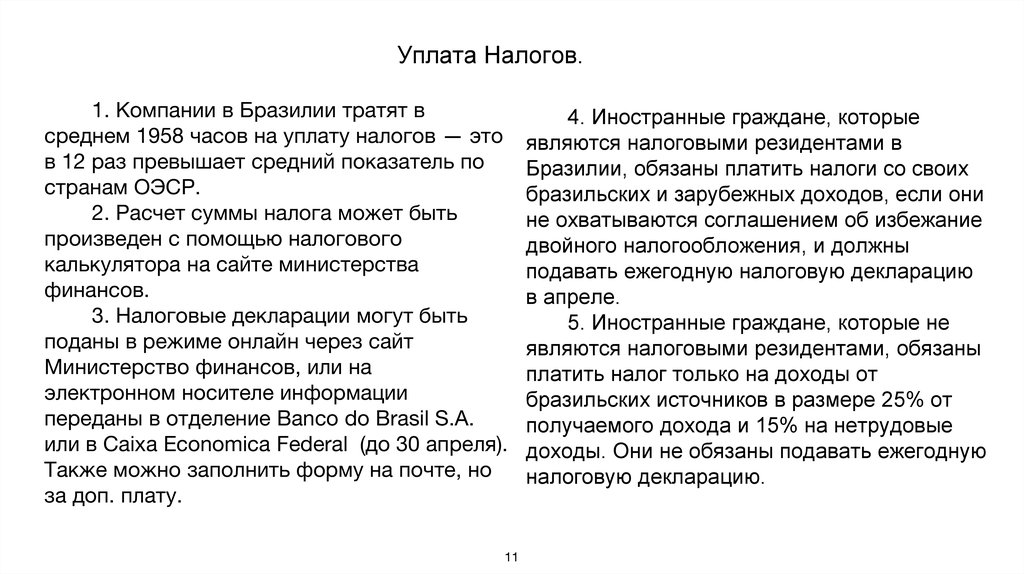

Уплата Налогов.1. Компании в Бразилии тратят в

среднем 1958 часов на уплату налогов — это

в 12 раз превышает средний показатель по

странам ОЭСР.

2. Расчет суммы налога может быть

произведен с помощью налогового

калькулятора на сайте министерства

финансов.

3. Налоговые декларации могут быть

поданы в режиме онлайн через сайт

Министерство финансов, или на

электронном носителе информации

переданы в отделение Banco do Brasil S.A.

или в Caixa Economica Federal (до 30 апреля).

Также можно заполнить форму на почте, но

за доп. плату.

11

4. Иностранные граждане, которые

являются налоговыми резидентами в

Бразилии, обязаны платить налоги со своих

бразильских и зарубежных доходов, если они

не охватываются соглашением об избежание

двойного налогообложения, и должны

подавать ежегодную налоговую декларацию

в апреле.

5. Иностранные граждане, которые не

являются налоговыми резидентами, обязаны

платить налог только на доходы от

бразильских источников в размере 25% от

получаемого дохода и 15% на нетрудовые

доходы. Они не обязаны подавать ежегодную

налоговую декларацию.

12.

Факультет социальных наукДепартамент Государственного и Муниципального управления

Итоговая таблица

Критерий

Относительное равенство

+

Нейтральность

-

Гибкость

+

Организационная простота

-

Прозрачность

+

12

13.

Факультет социальных наукДепартамент Государственного и Муниципального управления

ИНТЕРНЕТ -РЕСУРСЫ :

https://www.podatinet.net/2015042040049/nalogovye-istorii/istoriya-i-teoriya-nalogov/nalogi-v-brazilii.html

http://www.russobras.ru/laws-003.php

https://thebrazilbusiness.com/article/the-16-most-common-brazilian-taxes

http://www.receita.fazenda.gov.br/Aplicacoes/Atrjo/Simulador/TelaOptMenAnu.htm - калькулятор налогов

http://russian.doingbusiness.org/content/dam/doingBusiness/media/Annual-Reports/English/DB2019-report_web-version.pdf

https://knoema.ru/atlas/%D0%91%D1%80%D0%B0%D0%B7%D0%B8%D0%BB%D0%B8%D1%8F

http://receita.economia.gov.br/acesso-rapido/tributos

file:///C:/Users/1/Downloads/user_pdf_58_4.pdf

https://knoema.ru/atlas/%D0%91%D1%80%D0%B0%D0%B7%D0%B8%D0%BB%D0%B8%D1%8F/%D0%9A%D0%BE%D1%8D%D1%84%D1

%84%D0%B8%D1%86%D0%B8%D0%B5%D0%BD%D1%82-%D0%94%D0%B6%D0%B8%D0%BD%D0%B8

file:///C:/Users/1/Desktop/27118Agnaldo_De_Almeida_Dantas.pdf

https://data.oecd.org/brazil.htm

http://www.doingbusiness.org/en/data/exploretopics/paying-taxes

https://www.greenbacktaxservices.com/blog/us-expat-taxes-explained-filing-taxes-as-an-american-in-brazil/

13