Математика

МатематикаПохожие презентации:

")

Линейная парная регрессия

1. ЛИНЕЙНАЯ ПАРНАЯ РЕГРЕССИЯ

Лекция №22. ПОСТАНОВКА ЗАДАЧИ

Пусть объясняющая переменная X и объясняемая переменная Yсвязаны соотношением:

Y=mX+b+ ,

Эта модель является регрессионной,

если MxY=mx+b, т. е. если М =0

где m и b - детерминированные величины, - случайное

возмущение.

Получены наблюдения: (x1,y1), (x2,y2), …, (xn,yn).

Требуется по наблюдениям

найти в некотором смысле

mˆ , bˆ

наилучшие оценки

значений m и b. Тогда оценивание Y по

известному x можно производить

(*)формуле:

yˆ mˆ x bˆ по

Далее дается два подхода к определению таких оценок и формулируются условия,

при которых эти подходы дают одинаковый результат.

3.

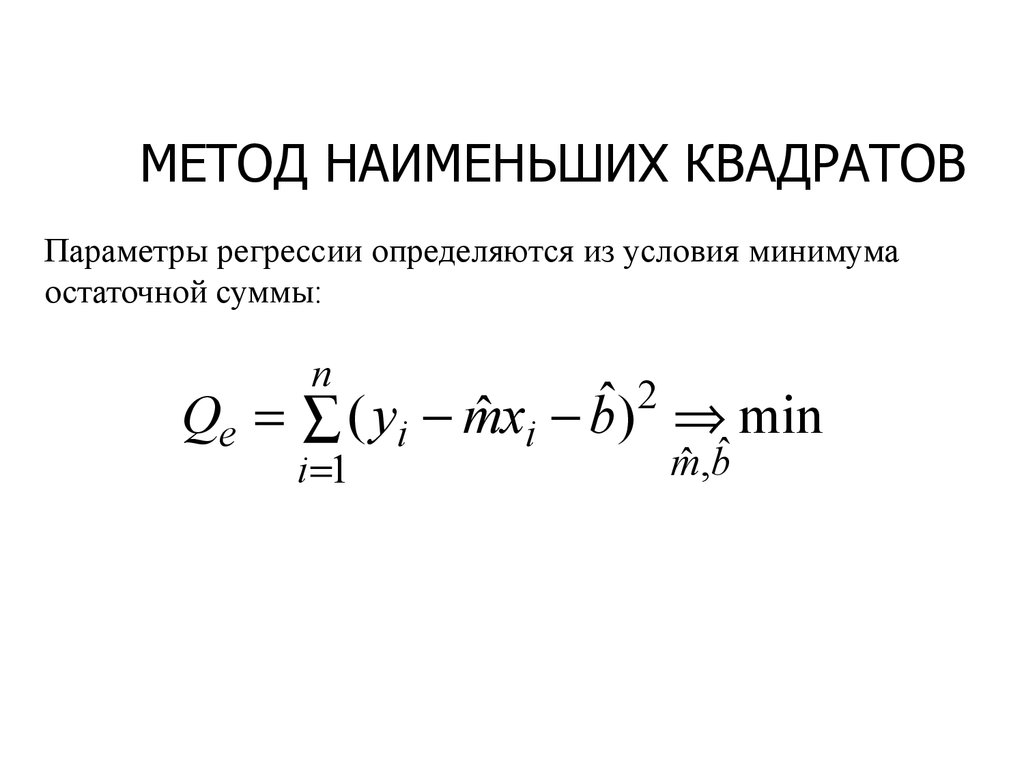

МЕТОД НАИМЕНЬШИХ КВАДРАТОВ(МНК)

Обозначим:

yˆi mˆ xi bˆ, ei yi yˆi ,

n

n

n

Qe ei ( yi yˆi ) ( yi mˆ xi bˆ) 2

2

i 1

i 1

2

i 1

y

yi

Qe- остаточная сумма

ei

поле корреляции

yˆ i

xi

x

4.

МЕТОД НАИМЕНЬШИХ КВАДРАТОВПараметры регрессии определяются из условия минимума

остаточной суммы:

n

2

ˆ

Qe ( yi mˆ xi b ) min

i 1

mˆ ,bˆ

5.

МЕТОД НАИМЕНЬШИХ КВАДРАТОВНеобходимое условие экстремума:

n

Qe

ˆ mˆ xi ) 0

2

(

y

b

i

bˆ

i 1

n

Q

e

2 ( yi bˆ mˆ xi ) xi 0

mˆ

i 1

Откуда получаем нормальную систему уравнений:

n

n

ˆ

xi yi

bn mˆ i

1

i 1

(1)

n

n 2

n

bˆ x mˆ x x y

i

i i

i 1 i

i 1

i 1

6.

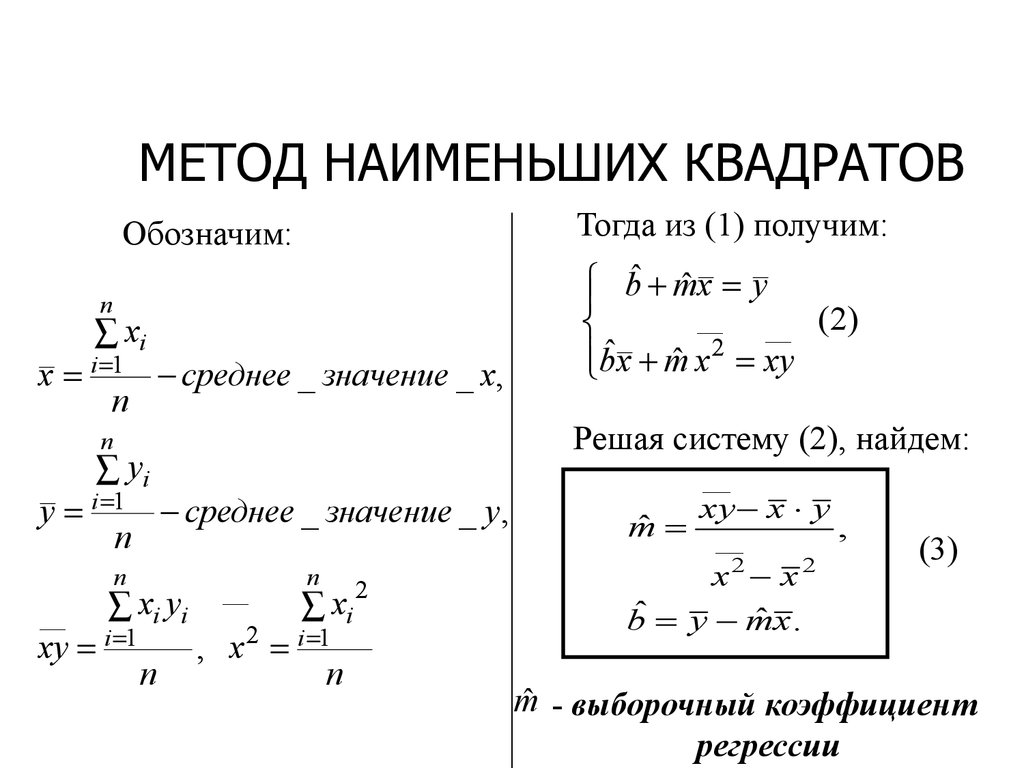

МЕТОД НАИМЕНЬШИХ КВАДРАТОВТогда из (1) получим:

Обозначим:

n

xi

x i 1 среднее _ значение _ х,

n

n

yi

y i 1 среднее _ значение _ y,

n

n

__

xi yi

xy i 1

n

__

n

xi

, x 2 i 1

n

2

bˆ mˆ x y

__

__ ( 2)

bˆx mˆ x 2 xy

Решая систему (2), найдем:

__

ˆ

m

xy x y

__

2

x x

ˆ x.

bˆ y m

2

,

(3)

mˆ - выборочный коэффициент

регрессии

7.

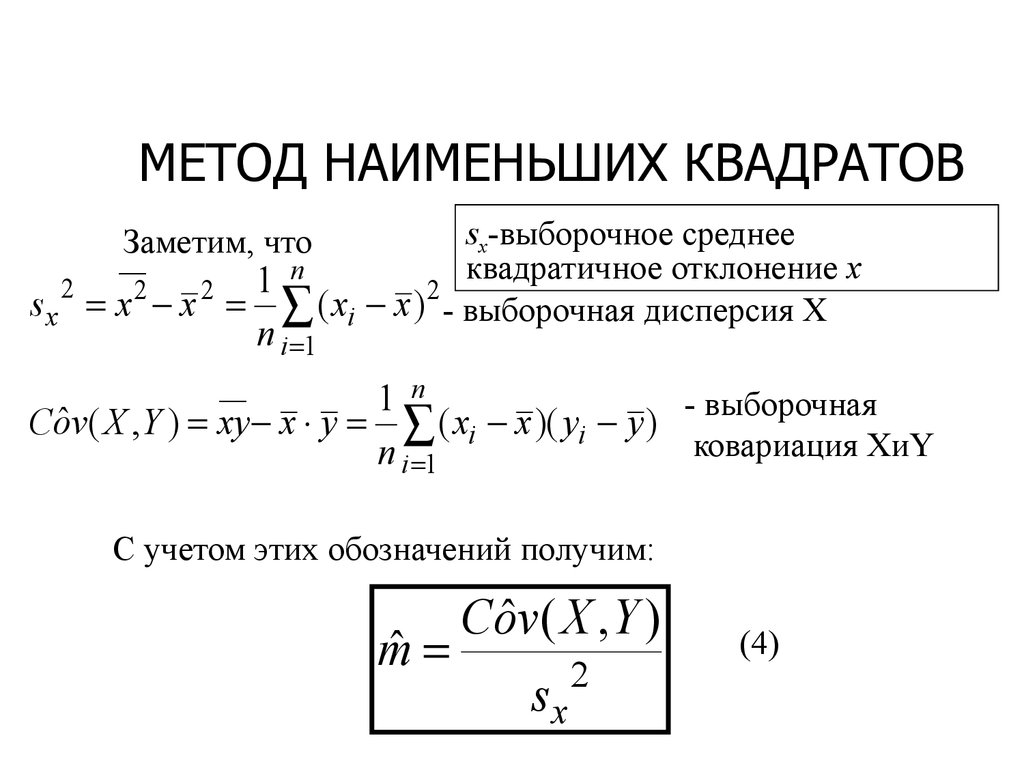

МЕТОД НАИМЕНЬШИХ КВАДРАТОВsx-выборочное среднее

квадратичное отклонение x

n

1

s x 2 x 2 x 2 ( xi x ) 2 - выборочная дисперсия Х

Заметим, что

__

n i 1

__

1 n

- выборочная

Coˆv( X , Y ) xy x y ( xi x )( yi y )

ковариация ХиY

n i 1

С учетом этих обозначений получим:

mˆ

Coˆv( X , Y )

sx

2

(4)

8.

МЕТОД НАИМЕНЬШИХ КВАДРАТОВИз (3): прямая y bˆ mˆ x проходит через точку ( x , y )

y

(xi,yi)

y bˆ mˆ x

y

x

x

9.

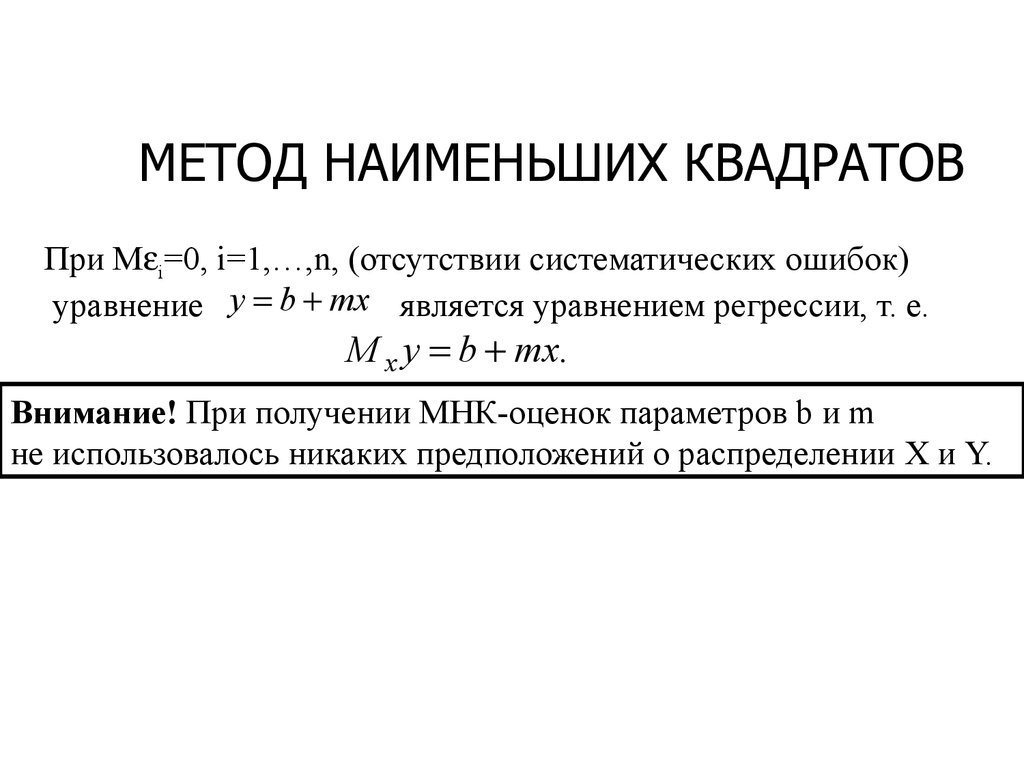

МЕТОД НАИМЕНЬШИХ КВАДРАТОВПри М i=0, i=1,…,n, (отсутствии систематических ошибок)

уравнение y b mx является уравнением регрессии, т. е.

M x y b mx.

Внимание! При получении МНК-оценок параметров b и m

не использовалось никаких предположений о распределении X и Y.

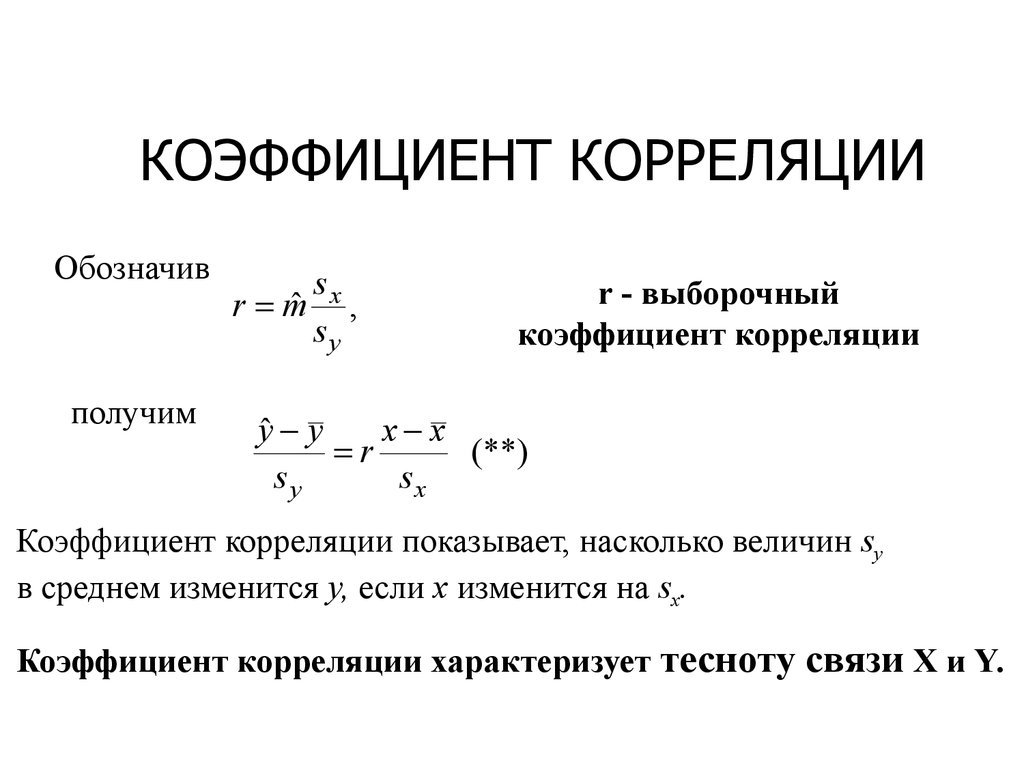

10. КОЭФФИЦИЕНТ КОРРЕЛЯЦИИ

Подставим (3) в yˆ bˆ mˆ x (*)yˆ y mˆ x mˆ x

yˆ y mˆ ( x x )

Представим последнее соотношение в эквивалентном виде:

sx x x

yˆ y

mˆ

,

sy

s y sx

где sx, sy - выборочные средние квадратичные отклонения x и y.

Здесь используются нормированные и центрированные значения x, y.

Нормирование позволяет избежать зависимости от их единиц измерения.

Центрирование позволяет работать с приращениями.

11.

КОЭФФИЦИЕНТ КОРРЕЛЯЦИИОбозначив

получим

sx

r mˆ ,

sy

r - выборочный

коэффициент корреляции

yˆ y

x x

r

(**)

sy

sx

Коэффициент корреляции показывает, насколько величин sy

в среднем изменится y, если x изменится на sx.

Коэффициент корреляции характеризует тесноту связи X и Y.

12.

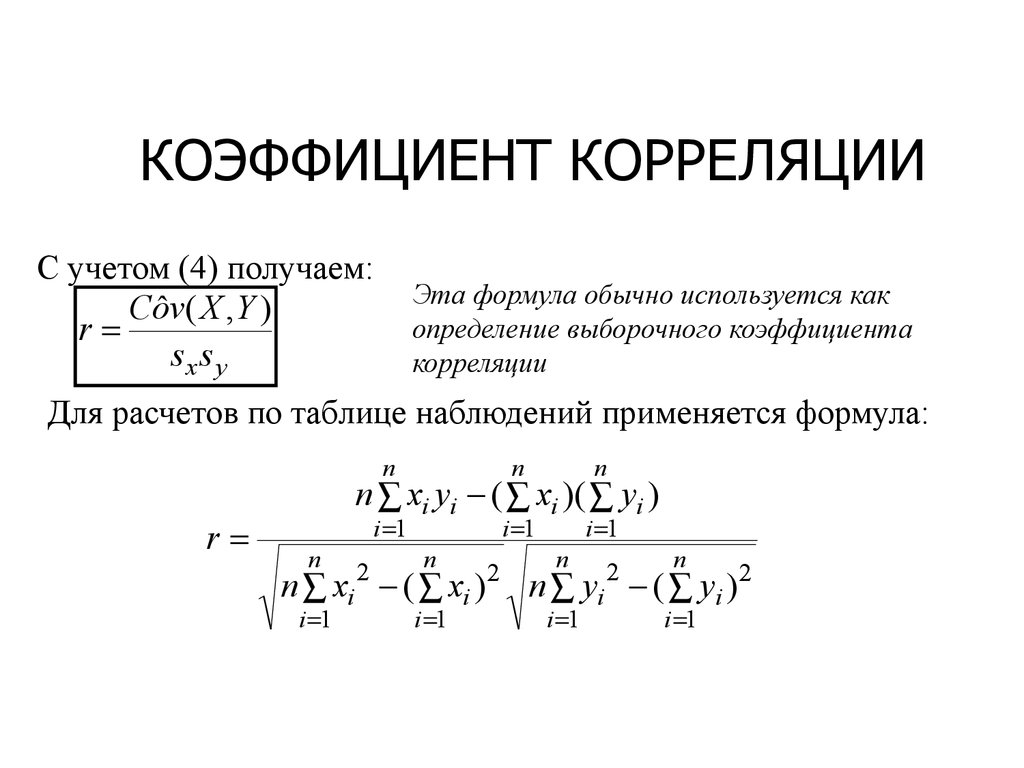

КОЭФФИЦИЕНТ КОРРЕЛЯЦИИС учетом (4) получаем:

Coˆv( X , Y )

r

sx s y

Эта формула обычно используется как

определение выборочного коэффициента

корреляции

Для расчетов по таблице наблюдений применяется формула:

r

n

n

n

i 1

i 1

i 1

n xi yi ( xi )( yi )

n

2

n

n xi ( xi )

i 1

i 1

2

n

2

n

n yi ( yi ) 2

i 1

i 1

13. Свойства коэффициента корреляции

• 1. -1 r 1. Чем ближе r к 1, тем теснее связь.• 2. При r= 1 корреляционная связь - линейная

(наблюдения располагаются на прямой)

• 3.

При r=0 связь отсутствует, линия регрессии

параллельна оси ОХ.

14. Коэффициент корреляции характеризует тесноту связи

yr=1

y

r=-1

x

y

x

r=0

x

15.

Коэффициент корреляциихарактеризует тесноту связи

слабая связь, r близок к 0

тесная связь, r близок к 1

x

x

16.

Классическая нормальнаялинейная регрессионная

модель

Предположим, что:

X - детерминированная величина;

1, …, n- независимые нормальные одинаково распределенные

случайные величины: i~N(0, 2).

В этих предположениях соотношение

Y=mX+b+

называется классической нормальной линейной регрессионной

моделью

(Classical Normal Linear Regression model).

17.

МЕТОД МАКСИМАЛЬНОГОПРАВДОПОДОБИЯ

Для упрощения выкладок можно вместо функции (5) максимизировать ее

логарифм (т. к. логарифм - монотонная функция):

n

ln P ln( 2 ) ( yi b mx i ) 2 ln( 2 ) Qe (6)

i 1

Из (6) следует, что при известной дисперсии 2 для нахождения

оценок МП достаточно минимизировать Qe , и, следовательно,

МП-оценка совпадает с НК-оценкой.

18. Свойства оценок: несмещенность

~Оценка n является несмещенной оценкой параметра , если:

~

M n

Математическое ожидание оценки равно оцениваемому параметру.

МП-оценки могут иметь смещение!

19. Свойства оценок: состоятельность

Обозначим~

по n наблюдениям.

n-оценка параметра , полученная

~

~

nназывается состоятельной оценкой, если n сходится по

вероятности к

:

для состоятельной

несмещенной

оценки выполняется

закон больших чисел

~

n

P

n

или

0

lim

n

~

P n 1

20.

Свойства оценок:состоятельность

Другая формулировка закона больших чисел -

неравенство Чебышева:

0

D~

~

~

n

P n M n 2

Может использоваться для определения необходимого числа

наблюдений, если задано допустимое отклонение оценки от

оцениваемого параметра и допустимая вероятность отклонения.

21. Свойства оценок: эффективность

Эффективной называется оценка, обладающая минимальнойдисперсией:

~

*

D n D n

*

n -любая другая оценка.

Для несмещенных оценок:

~

M ( n ) 2 M ( *n ) 2

22.

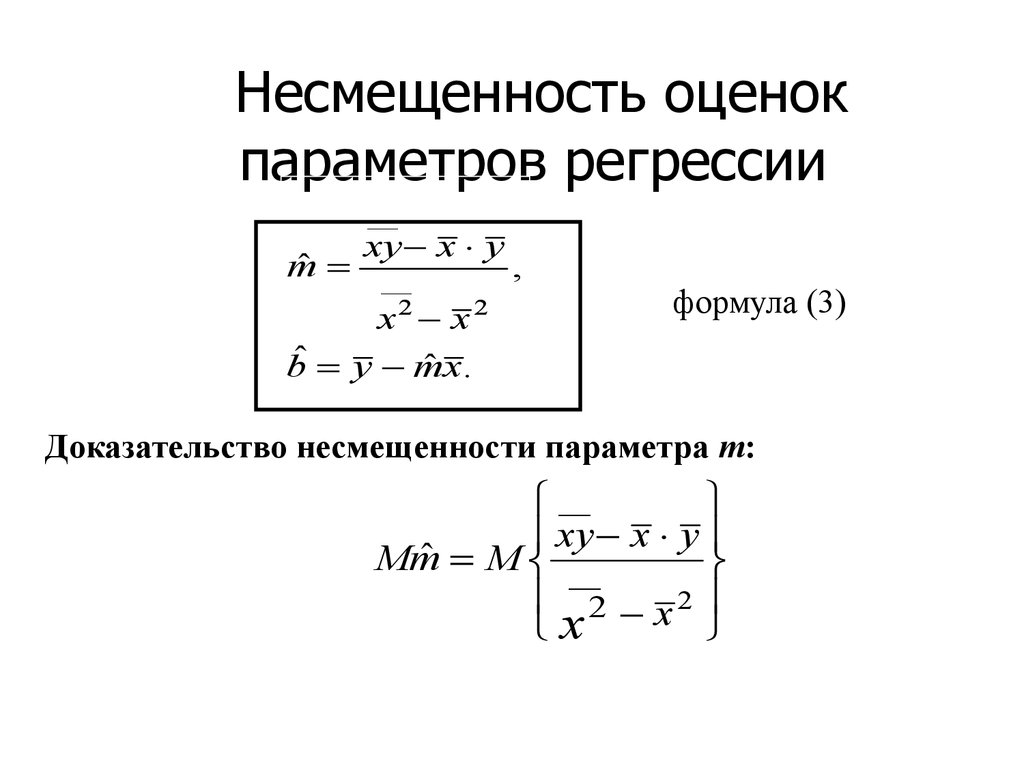

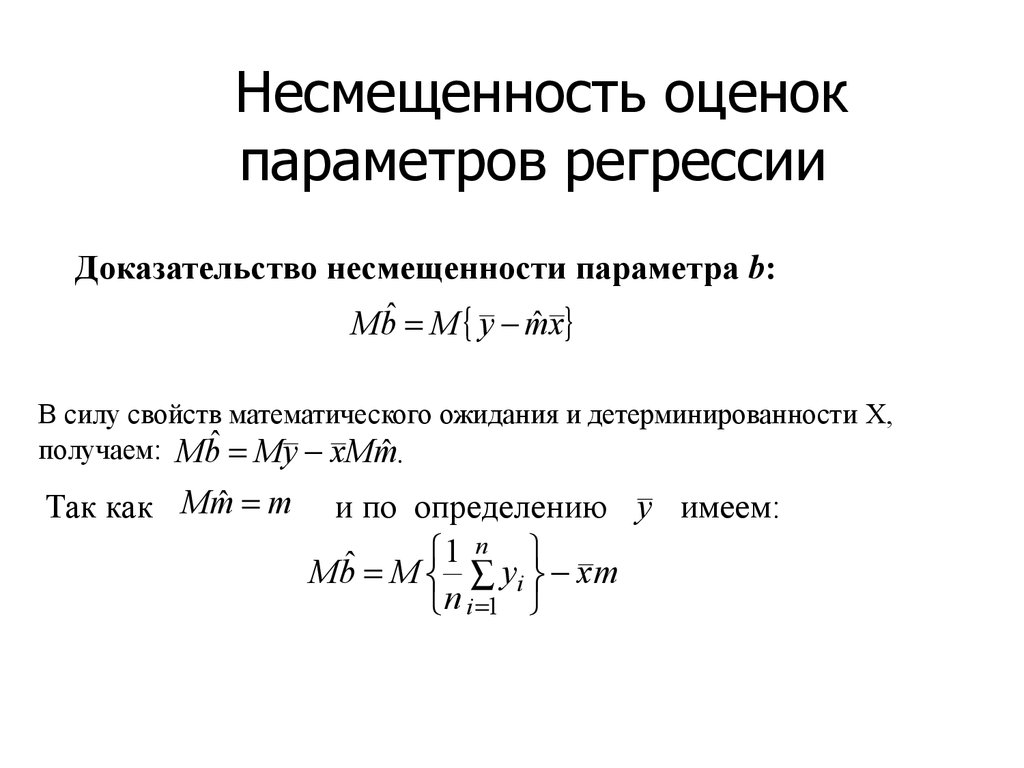

Несмещенность оценокпараметров регрессии

__

ˆ

m

xy x y

__

2

x x2

ˆ x.

bˆ y m

,

формула (3)

Доказательство несмещенности параметра m:

__

xy x y

ˆ

Mm M __

2 x2

x

23.

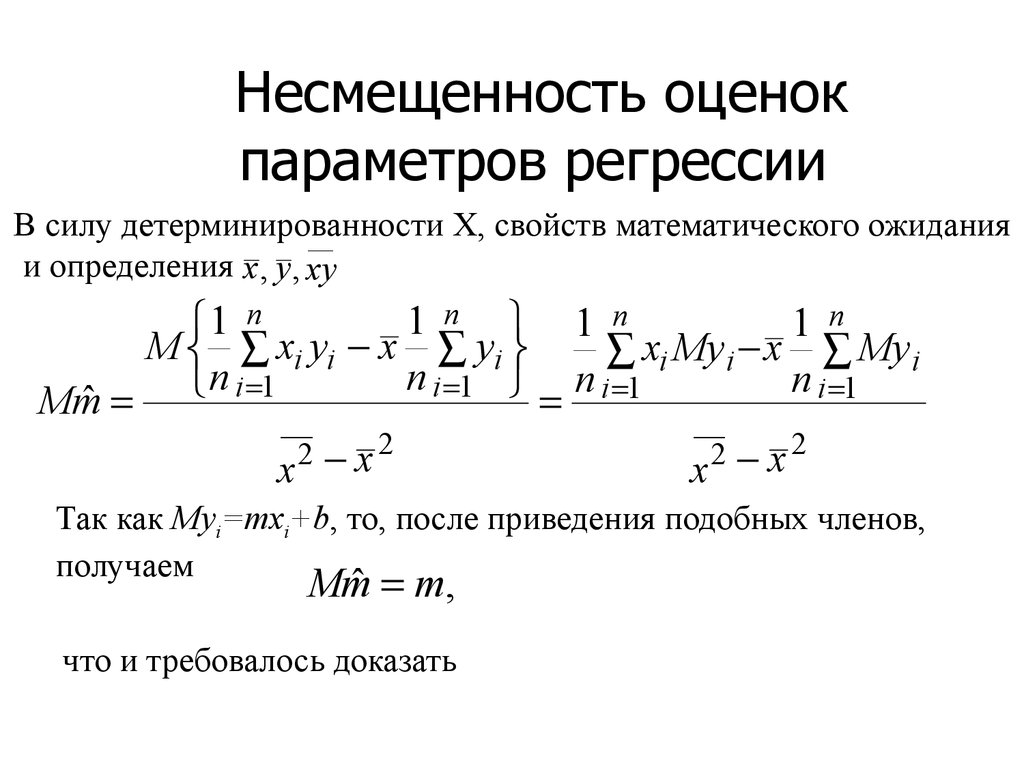

Несмещенность оценокпараметров регрессии

В силу детерминированности

X, свойств математического ожидания

__

и определения x , y , xy

1 n 1 n

1 n

1 n

M xi yi x yi

xi My i x My i

n i 1

n i 1 n i 1

n i 1

Mmˆ

__

__

2 x2

2 x2

x

x

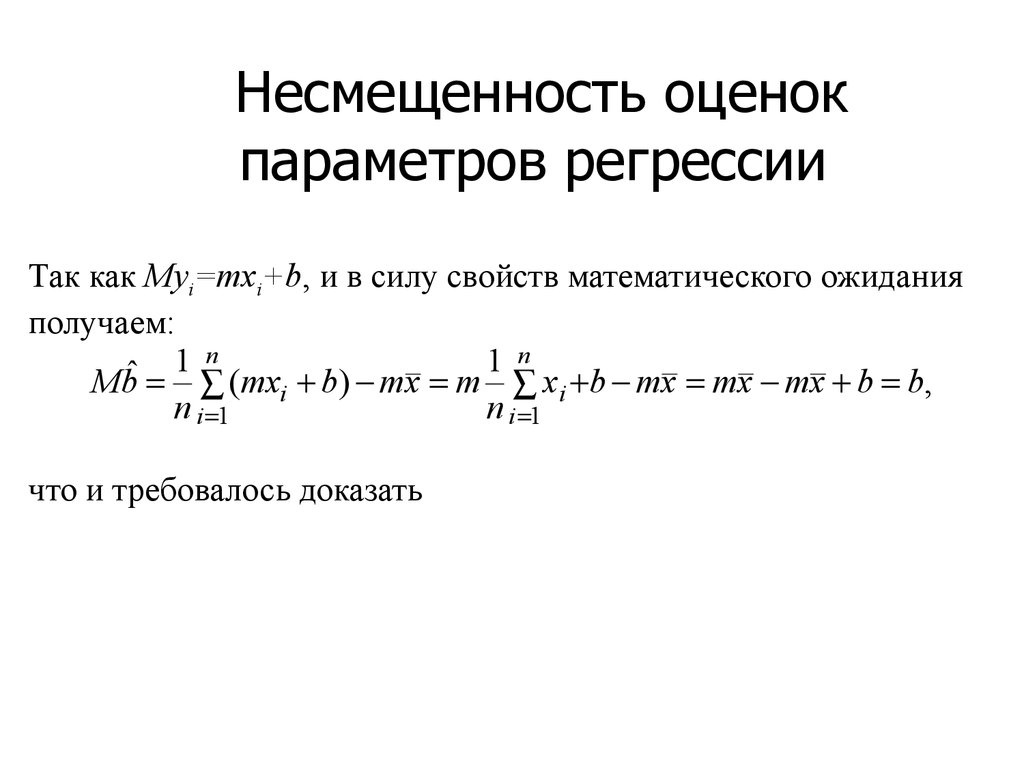

Так как Myi=mxi+b, то, после приведения подобных членов,

получаем

Mmˆ m,

что и требовалось доказать

24.

Несмещенность оценокпараметров регрессии

Доказательство несмещенности параметра b:

Mbˆ M y mˆ x

В силу свойств математического ожидания и детерминированности X,

получаем: Mbˆ My x Mm

ˆ.

Так как Mmˆ m

и по определению y имеем:

n

1

Mbˆ M yi x m

n i 1

25.

Несмещенность оценокпараметров регрессии

Так как Myi=mxi+b, и в силу свойств математического ожидания

получаем:

n

n

1

1

Mbˆ (mxi b) mx m x i b mx mx mx b b,

n i 1

n i 1

что и требовалось доказать

26. Теорема Гаусса-Маркова

В условиях классической нормальной регрессионноймодели оценки (3) имеют наименьшую дисперсию в

классе всех линейных несмещенных оценок.

(3) - самые эффективные оценки Best Linear Unbiased Estimates (BLUE)

27. ОЦЕНИВАНИЕ ДИСПЕРСИИ ВОЗМУЩЕНИЙ

n1

2

2 Qe

ˆ ei

n i 1

n

Оценка

максимального правдоподобия

n

Qe

1

2

2

s

ei

n 2 i 1

n 2

где

ei y i yˆ i y i bˆ mˆ xi

Оценки b, m, независимы

?для нормированных наблюдений

Несмещенная оценка

Число неизвестных

параметров (m, b)

28.

ОЦЕНКА ЗНАЧИМОСТИУРАВНЕНИЯ РЕГРЕССИИ

Обозначим:

yˆ i mˆ xi bˆ, ei yi yˆ i ,

n

n

2

n

Qe ei ( yi yˆ i ) ( yi mˆ xi bˆ) 2

i 1

2

i 1

i 1

y

yi

y

Qe- остаточная сумма

yˆi y

ei

поле корреляции

yˆ i

xi

x

29. ОЦЕНКА ЗНАЧИМОСТИ УРАВНЕНИЯ РЕГРЕССИИ

30. ОЦЕНКА ЗНАЧИМОСТИ УРАВНЕНИЯ РЕГРЕССИИ

• Чем меньше остаточная сумма Qe, тем вышекачество модели.

• Чем больше регрессионная сумма QR, тем

выше качество модели.

• Чем больше отношение QR/Qe, тем выше

качество модели.

• Для перехода к стандартному распределению

следует рассматривать не суммы, а средние

квадраты.

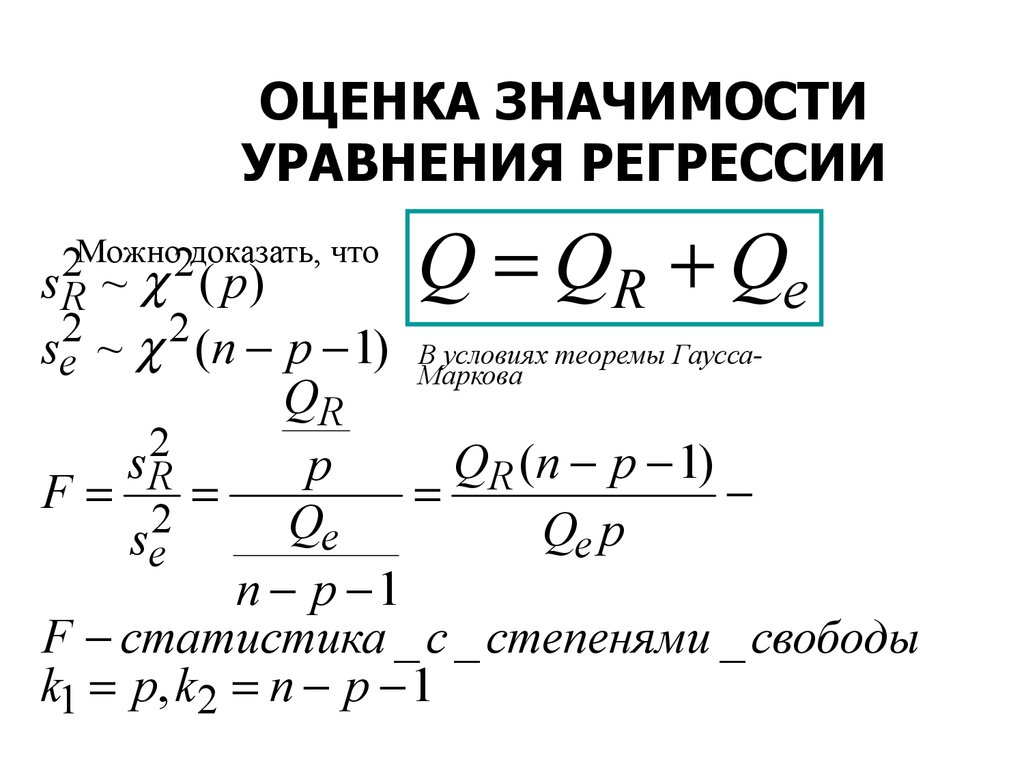

31.

ОЦЕНКА ЗНАЧИМОСТИУРАВНЕНИЯ РЕГРЕССИИ

Q Q Qe

2Можно2доказать, что

sR ~ ( p)

R

se2 ~ 2 (n p 1) ВМаркова

условиях теоремы ГауссаQR

sR2

QR (n p 1)

p

F

2

Qe

Qe p

se

n p 1

F статистика _ с _ степенями _ свободы

k1 p, k2 n p 1

32.

ОЦЕНКА ЗНАЧИМОСТИУРАВНЕНИЯ РЕГРЕССИИ

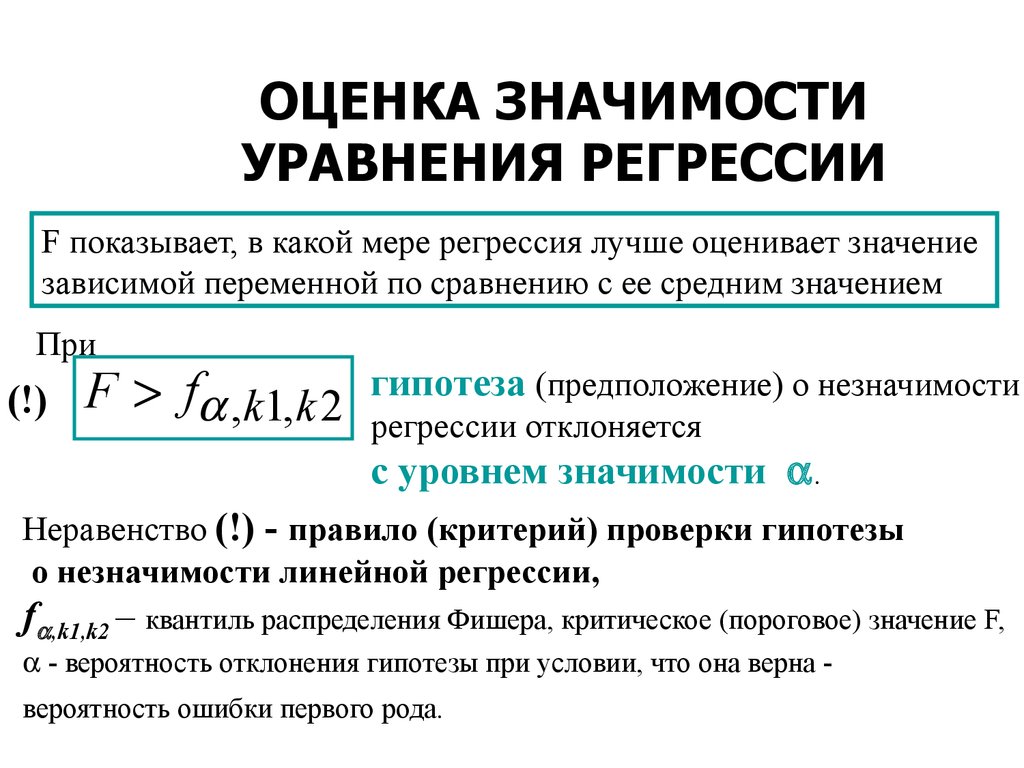

F показывает, в какой мере регрессия лучше оценивает значение

зависимой переменной по сравнению с ее средним значением

При

(!)

F f ,k1,k 2

гипотеза (предположение) о незначимости

регрессии отклоняется

с уровнем значимости .

Неравенство (!) - правило (критерий) проверки гипотезы

о незначимости линейной регрессии,

f ,k1,k2 – квантиль распределения Фишера, критическое (пороговое) значение F,

- вероятность отклонения гипотезы при условии, что она верна вероятность ошибки первого рода.

33. Квантили F-распределения Фишера-Снедекора

f ,k1,k 2MS Excel 2010:

f ,k1,k2=F.Обр.ПХ( , k1,k2)

- вероятность «хвоста», которую также называют уровнем значимости

или вероятностью ошибки 1 рода (вероятность отклонить гипотезу о

незначимости при условии, что она верна).

34.

ОЦЕНКА ЗНАЧИМОСТИУРАВНЕНИЯ РЕГРЕССИИ

Коэффициент детерминации: R 2 QR 1 Qe

Q

Q

Коэффициент детерминации показывает, какая часть изменения

зависимой переменной объясняется изменением объясняющей

переменной.

2

0 R 1

1. Чем ближе R2 к единице, тем лучше регрессия аппроксимирует

наблюдения.

2. Если R2=1, то наблюдения лежат на линии регрессии.

3. Если R2=0, то изменение зависимой переменной полностью

обусловлено неучтенными в модели факторами, и линия

регрессии параллельна оси ОХ.

35. ОЦЕНКА ЗНАЧИМОСТИ УРАВНЕНИЯ РЕГРЕССИИ

Можно доказать, что в случае парной регрессии:R2=r2

36. ОЦЕНКА ЗНАЧИМОСТИ УРАВНЕНИЯ РЕГРЕССИИ

• QR>Qe – регрессионная модельзначима;

• QR<Qe – регрессионная модель

незначима;

• QR=Qe – граничный случай; R2=0.5;

• R2 0.5 (r 0.7) – регрессионная

модель значима.

37.

ОЦЕНКА ЗНАЧИМОСТИУРАВНЕНИЯ РЕГРЕССИИ

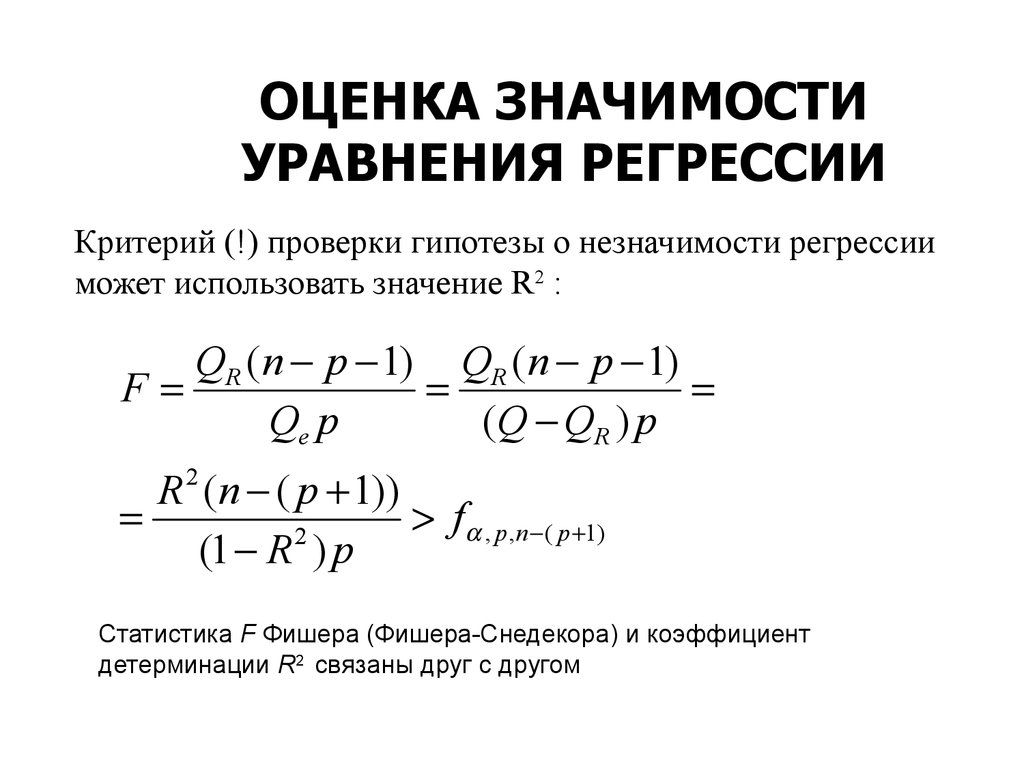

Критерий (!) проверки гипотезы о незначимости регрессии

может использовать значение R2 :

QR (n p 1) QR (n p 1)

F

Qe p

(Q QR ) p

R 2 (n ( p 1))

f , p ,n ( p 1)

2

(1 R ) p

Статистика F Фишера (Фишера-Снедекора) и коэффициент

детерминации R2 связаны друг с другом

38.

ОЦЕНКА ЗНАЧИМОСТИУРАВНЕНИЯ РЕГРЕССИИ

Другой способ оценки значимости уравнения ПАРНОЙ регрессии -

проверка гипотезы m=0

если m=0, то y не зависит от x.

Можно ли по значению оценки m судить о справедливости этой гипотезы?

2

mˆ ~ N (m, m

ˆ)

Если гипотеза верна, то m

ˆ ~ N (0, 2ˆ )

mˆ

P

x

mˆ

m

большие значения оценки

маловероятны

х - квантиль стандартного нормального

распределения, - суммарная вероятность

двух «хвостов» (в эконометрике =0.05)

СКО оценки m не знаем, используем выборочное СКО:

39. ОЦЕНКА ЗНАЧИМОСТИ УРАВНЕНИЯ РЕГРЕССИИ

СКО оценки m не знаем, используем выборочное СКО:mˆ

P

t ;n 2

smˆ

mˆ

Tn 2

smˆ

-статистика Стьюдента с числом степеней

свободы n-2, t ;n-2 – ее квантиль уровня

(суммарная вероятность двух «хвостов»)

Правило проверки гипотезы о незначимости

уравнения регрессии: гипотеза отклоняется при

Tn-2 >t ,n-2,

(!!)

40. ОЦЕНКА ЗНАЧИМОСТИ УРАВНЕНИЯ РЕГРЕССИИ

Для парной регрессии правила(!) и (!!) эквиваленты иF=T2,

2

f a;1;n 2 t

;n 2

Для парной регрессии значимость уравнения регрессии эквивалентна

значимости коэффициента регрессии

41. Квантили T-распределения Стьюдента

p(x)/2

/2

x

-t

Excel:

t

t =Стьюдент.Обр.2Х( , число степеней свободы)

- заданная вероятность ошибки 1 рода (уровень значимости),

суммарная верояность двух хвостов