Финансы

ФинансыПохожие презентации:

отчетности за 2019 год")

отчетности")

отчетности за 2019 год")

отчетности. Приказ Минфина России")

Особенности и новации формирования годовой финансовой отчетности за 2019 год

1.

КАЗЕННЫЕ, БЮДЖЕТНЫЕ, АВТОНОМНЫЕ УЧРЕЖДЕНИЯ:ОСОБЕННОСТИ И НОВАЦИИ ФОРМИРОВАНИЯ ГОДОВОЙ

ФИНАНСОВОЙ ОТЧЕТНОСТИ ЗА 2019 ГОД.

НОВЫЕ РЕДАКЦИИ ИНСТРУКЦИЙ №№157Н,162Н,174Н,183Н:

КАК ПЕРЕЙТИ К ПРИМЕНЕНИЮ НОВЫХ СЧЕТОВ.

КОРРЕКТИРОВКА УЧЕТНОЙ ПОЛИТИКИ.

МЕРОПРИЯТИЯ ПО ЗАВЕРШЕНИЮ ФИНАНСОВОГО ГОДА С

УЧЕТОМ ВЕДЕНИЯ НОВЫХ ФСБУ 2020Г.

ИСПРАВЛЕНИЕ ОШИБОК:ПРИМЕРЫ ИЗ ПРАКТИКИ.

ФОРМИРОВАНИЕ ФИНАНСОВОГО РЕЗУЛЬТАТА. ОТРАЖЕНИЕ

РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ ИМУЩЕСТВА И ОБЯЗАТЕЛЬСТВ.

КЛЮЧЕВЫЕ ВОПРОСЫ ПРИМЕНЕНИЯ БЮДЖЕТНОЙ

КЛАССИФИКАЦИИ.

ВОПРОСЫ ПРИМЕНЕНИЯ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА.

2.

ПЕРСПЕКТИВЫ БЮДЖЕТНОЙ И НАЛОГОВОЙ ПОЛИТИКИРФ НА 2020 ГОД И ПЛАНОВЫЙ ПЕРИОД;

ПЕРСПЕКТИВЫ РАЗВИТИЯ ЗАКОНОДАТЕЛЬСТВА ПО

БЮДЖЕТНОМУ УЧЕТУ В 2019-2021ГГ.

3.

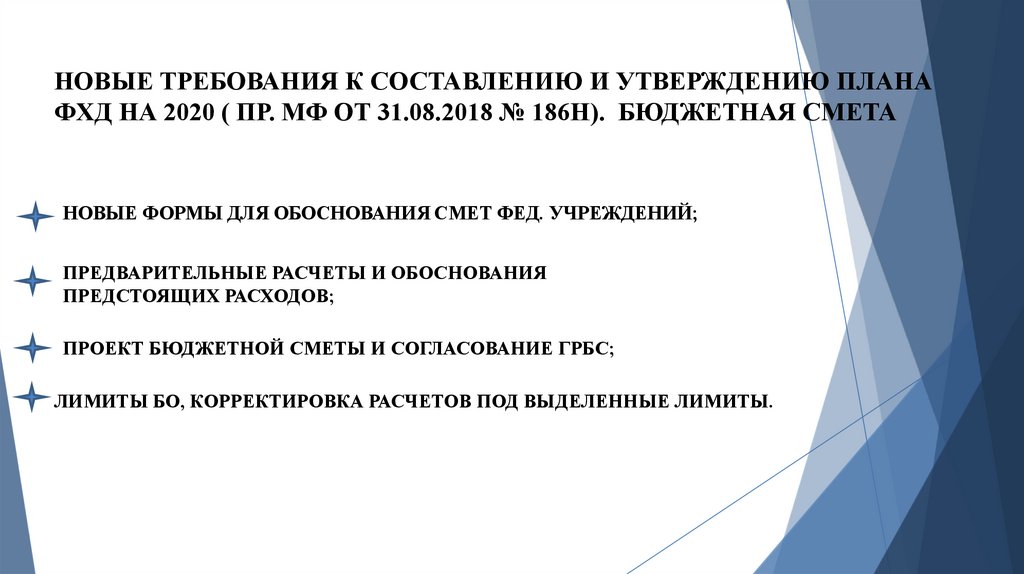

НОВЫЕ ТРЕБОВАНИЯ К СОСТАВЛЕНИЮ И УТВЕРЖДЕНИЮ ПЛАНАФХД НА 2020 ( ПР. МФ ОТ 31.08.2018 № 186Н). БЮДЖЕТНАЯ СМЕТА

НОВЫЕ ФОРМЫ ДЛЯ ОБОСНОВАНИЯ СМЕТ ФЕД. УЧРЕЖДЕНИЙ;

ПРЕДВАРИТЕЛЬНЫЕ РАСЧЕТЫ И ОБОСНОВАНИЯ

ПРЕДСТОЯЩИХ РАСХОДОВ;

ПРОЕКТ БЮДЖЕТНОЙ СМЕТЫ И СОГЛАСОВАНИЕ ГРБС;

ЛИМИТЫ БО, КОРРЕКТИРОВКА РАСЧЕТОВ ПОД ВЫДЕЛЕННЫЕ ЛИМИТЫ.

4.

ОСОБЕННОСТИ И НОВАЦИИ ФОРМИРОВАНИЯ ГОДОВОЙФИНАНСОВОЙ ОТЧЕТНОСТИ ЗА 2019 ГОД В СВЕТЕ ПОСЛЕДНИХ

ИЗМЕНЕНИЙ ЗАКОНОДАТЕЛЬСТВА О ГОСУДАРСТВЕННОМ

ФИНАНСОВОМ КОНТРОЛЕ.

5.

НОВЫЕ РЕДАКЦИИ ИНСТРУКЦИЙ №157Н, № 162Н, № 174Н, №183Н:ОБЗОР САМЫХ ВАЖНЫХ ИЗМЕНЕНИЙ. КАК ПЕРЕЙТИ К ПРИМЕНЕНИЮ

НОВЫХ СЧЕТОВ.

6.

7.

8.

ВНЕДРЕНИЕ НОВЫХ ФЕДЕРАЛЬНЫХ СТАНДАРТОВ БУХГАЛТЕРСКОГОУЧЕТА (ФСБУ) 2020 ГОДА

ЗАПАСЫ;

РЕЗЕРВЫ;

НЕПРОИЗВЕДЕННЫЕ АКТИВЫ;

БЮДЖЕТНАЯ ИНФОРМАЦИЯ В БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ)

ОТЧЕТНОСТИ;

ИНФОРМАЦИЯ О СВЯЗАННЫХ СТОРОНАХ;

КОНЦЕССИОННЫЕ СОГЛАШЕНИЯ;

ДОЛГОСРОЧНЫЕ ДОГОВОРЫ.

9.

КОРРЕКТИРОВКА УЧЕТНОЙ ПОЛИТИКИ:КАКИМИ СЧЕТАМИ ДОПОЛНИТЬ ПЛАН СЧЕТОВ;

ДОБАВИТЬ МЕТОДЫ ОЦЕНКИ СТОИМОСТИ ИМУЩЕСТВА И

ОБЯЗАТЕЛЬСТВ;

УТОЧНИТЬ КОРРЕСПОНДЕНЦИЮ СЧЕТОВ, ПРАВИЛА

ДОКУМЕНТООБОРОТА И Т.Д.

10.

МЕРОПРИЯТИЯ ПО ЗАВЕРШЕНИЮ ФИНАНСОВОГО ГОДА С УЧЕТОМВВЕДЕНИЯ НОВЫХ ФЕДЕРАЛЬНЫХ СТАНДАРТОВ 2020ГОДА.

11.

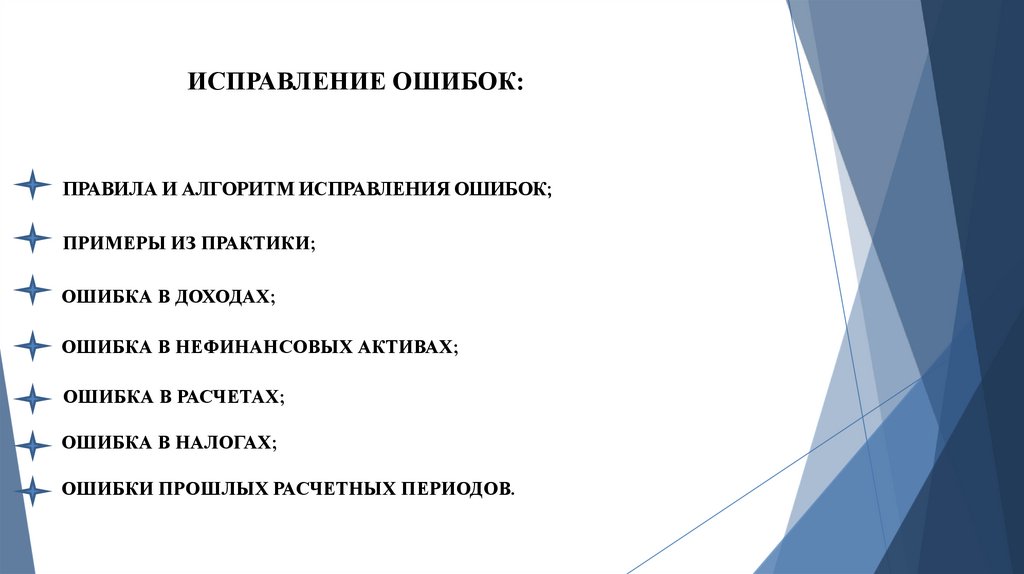

ИСПРАВЛЕНИЕ ОШИБОК:ПРАВИЛА И АЛГОРИТМ ИСПРАВЛЕНИЯ ОШИБОК;

ПРИМЕРЫ ИЗ ПРАКТИКИ;

ОШИБКА В ДОХОДАХ;

ОШИБКА В НЕФИНАНСОВЫХ АКТИВАХ;

ОШИБКА В РАСЧЕТАХ;

ОШИБКА В НАЛОГАХ;

ОШИБКИ ПРОШЛЫХ РАСЧЕТНЫХ ПЕРИОДОВ.

12.

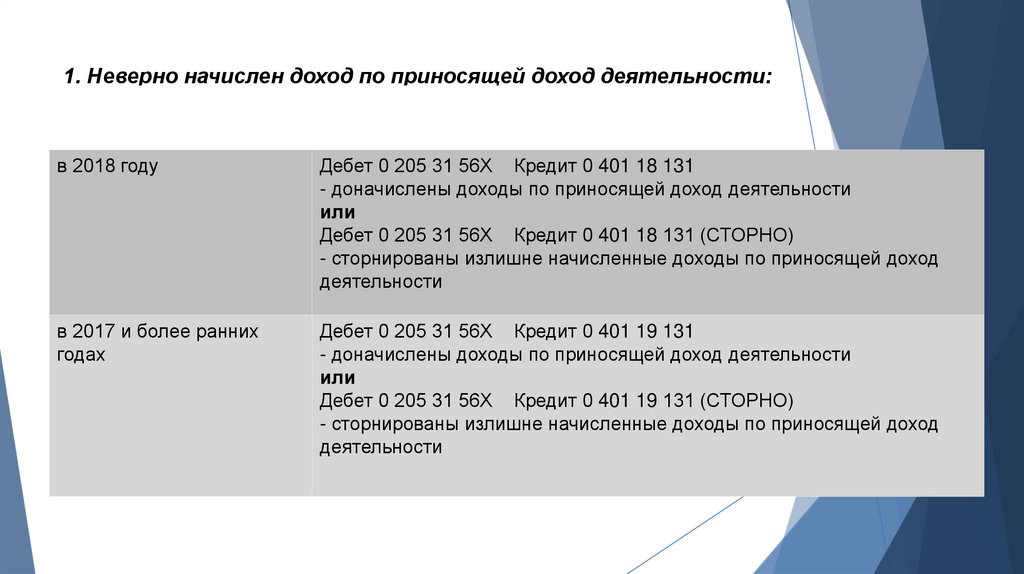

1. Неверно начислен доход по приносящей доход деятельности:в 2018 году

Дебет 0 205 31 56Х Кредит 0 401 18 131

- доначислены доходы по приносящей доход деятельности

или

Дебет 0 205 31 56Х Кредит 0 401 18 131 (СТОРНО)

- сторнированы излишне начисленные доходы по приносящей доход

деятельности

в 2017 и более ранних

годах

Дебет 0 205 31 56Х Кредит 0 401 19 131

- доначислены доходы по приносящей доход деятельности

или

Дебет 0 205 31 56Х Кредит 0 401 19 131 (СТОРНО)

- сторнированы излишне начисленные доходы по приносящей доход

деятельности

13.

2. Неверно начислен налог на прибыль за предыдущие отчетные периодыпри подаче уточненных деклараций:

в 2018 году

Дебет 0 401 18 189 Кредит 0 303 03 731

- доначислен налог на прибыль организации

или

Дебет 0 401 18 189 Кредит 0 303 03 731(СТОРНО)

- сторнированы излишне начисленные суммы налога на прибыль

в 2017 и более ранних

годах

Дебет 0 401 19 189 Кредит 0 303 03 731

- доначислен налог на прибыль организации

или

Дебет 0 401 19 189 Кредит 0 303 03 731(СТОРНО)

- сторнированы излишне начисленные суммы налога на прибыль

14.

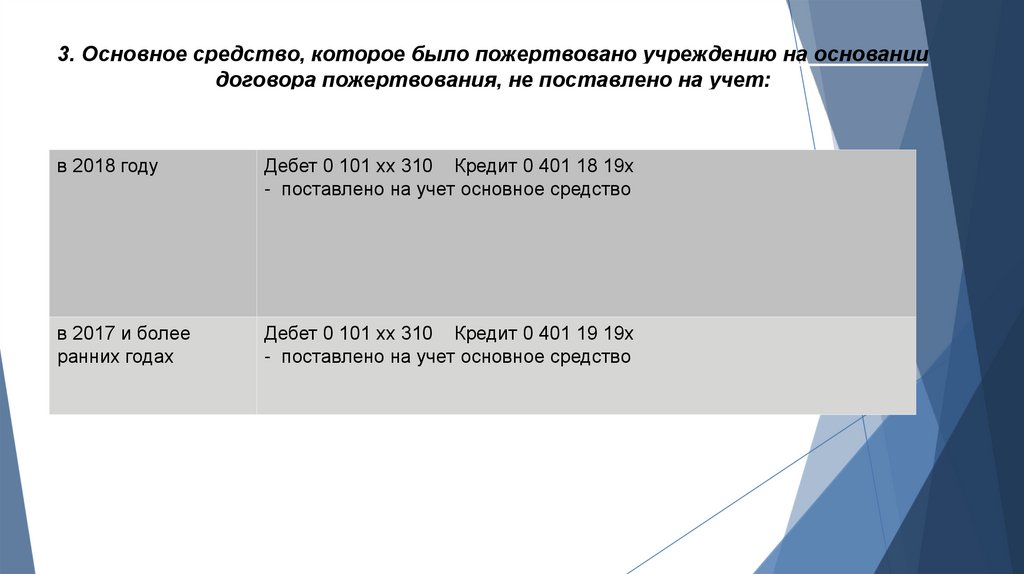

3. Основное средство, которое было пожертвовано учреждению на основаниидоговора пожертвования, не поставлено на учет:

в 2018 году

Дебет 0 101 хх 310 Кредит 0 401 18 19х

- поставлено на учет основное средство

в 2017 и более

ранних годах

Дебет 0 101 хх 310 Кредит 0 401 19 19х

- поставлено на учет основное средство

15.

4. Выявлено изменение стоимости кадастровой оценки земельного участкав 2018 году

Дебет 0 103 11 330 Кредит 0 401 18 199

- доначислена сумма кадастровой стоимости земельного участка

или

Дебет 0 103 11 330 Кредит 0 401 18 199 (СТОРНО)

- уменьшена сумма кадастровой стоимости земельного участка

в 2017 и более

ранних годах

Дебет 0 103 11 330 Кредит 0 401 19 199

- доначислена сумма кадастровой стоимости земельного участка

или

Дебет 0 103 11 330 Кредит 0 401 19 199 (СТОРНО)

- уменьшена сумма кадастровой стоимости земельного участка

16.

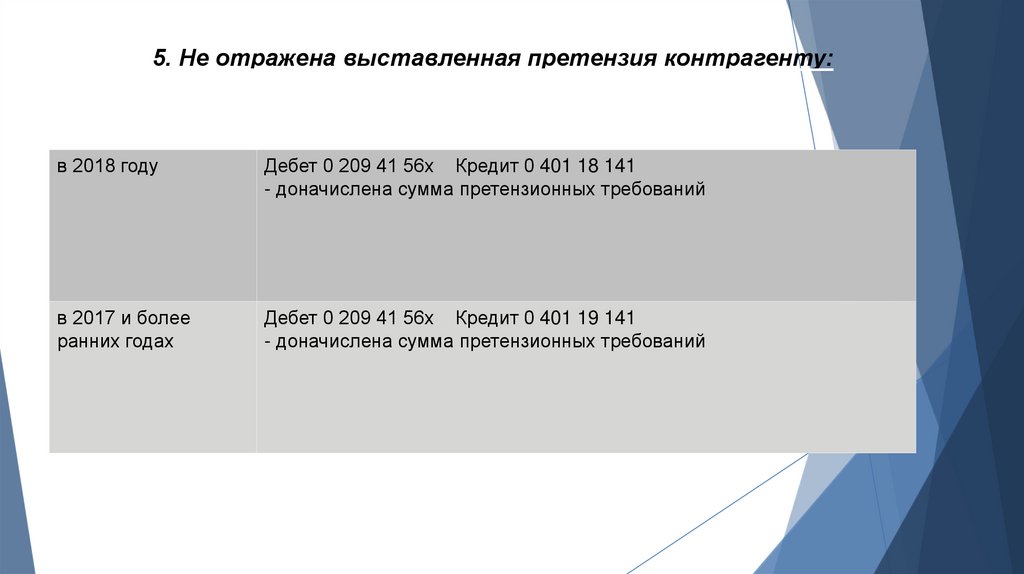

5. Не отражена выставленная претензия контрагенту:в 2018 году

Дебет 0 209 41 56х Кредит 0 401 18 141

- доначислена сумма претензионных требований

в 2017 и более

ранних годах

Дебет 0 209 41 56х Кредит 0 401 19 141

- доначислена сумма претензионных требований

17.

6. Не начислена задолженность по причиненным имуществу (нефинансовым активам)учреждения ущербам, если факт их обнаружения относился:

к 2018 году

Дебет 0 209 7х 56х Кредит 0 401 18 172

- начислена задолженность виновного лица по текущей оценочной

стоимости за причинённый ущерб

к 2017 и более

ранним годам

Дебет 0 209 7х 56х Кредит 0 401 19 172

- начислена задолженность виновного лица по текущей оценочной

стоимости за причинённый ущерб

18.

7. Излишне списаны материальные запасы на нужды учрежденияв 2018 году

Дебет 0 401 28 272 Кредит 0 105 хх 44х (СТОРНО)

- отсторнирована сумма излишне списанных материалов

в 2017 и более

ранних годах

Дебет 0 401 29 272 Кредит 0 105 хх 44х (СТОРНО)

- отсторнирована сумма излишне списанных материалов

19.

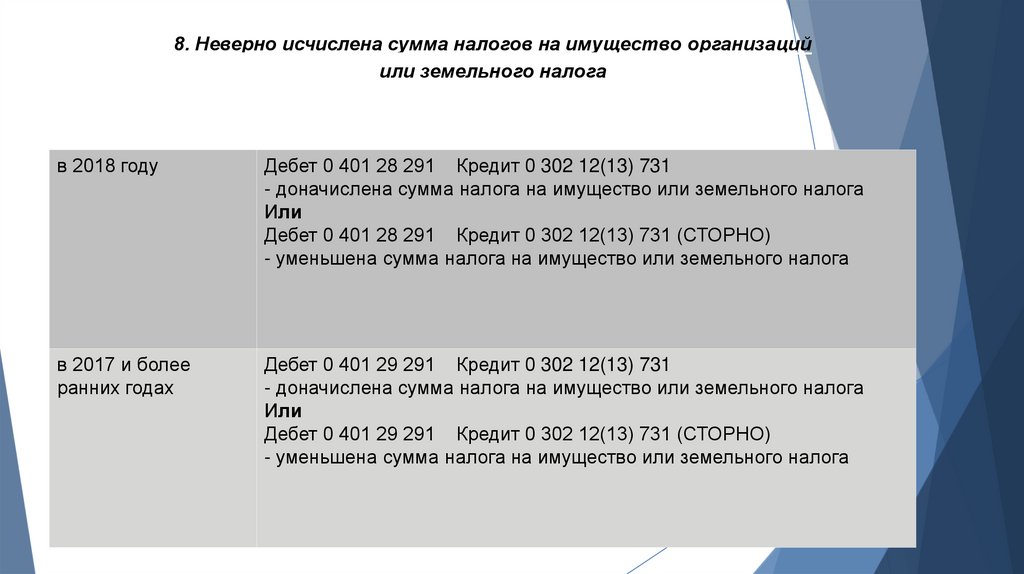

8. Неверно исчислена сумма налогов на имущество организацийили земельного налога

в 2018 году

Дебет 0 401 28 291 Кредит 0 302 12(13) 731

- доначислена сумма налога на имущество или земельного налога

Или

Дебет 0 401 28 291 Кредит 0 302 12(13) 731 (СТОРНО)

- уменьшена сумма налога на имущество или земельного налога

в 2017 и более

ранних годах

Дебет 0 401 29 291 Кредит 0 302 12(13) 731

- доначислена сумма налога на имущество или земельного налога

Или

Дебет 0 401 29 291 Кредит 0 302 12(13) 731 (СТОРНО)

- уменьшена сумма налога на имущество или земельного налога

20.

9. Неверно отражены суммы нереальной к взысканию суммыдебиторской задолженности по расходам

в 2018 году

Дебет 0 401 18 173 Кредит 0 209 хх 66х

- увеличена сумма по нереальной к взысканию задолженности

Дт 04

Или

Дебет 0 401 18 173 Кредит 0 209 хх 66х (СТОРНО)

- уменьшена сумма по нереальной к взысканию задолженности

Кт 04

в 2017 и более

ранних годах

Дебет 0 401 19 173 Кредит 0 209 хх 66х

- увеличена сумма по нереальной к взысканию задолженности

Дт 04

Или

Дебет 0 401 19 173 Кредит 0 209 хх 66х (СТОРНО)

- уменьшена сумма по нереальной к взысканию задолженности

Кт 04

21.

ФОРМИРОВАНИЕ ФИНАНСОВОГО РЕЗУЛЬТАТА. ОТРАЖЕНИЕРЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ ИМУЩЕСТВА И ОБЯЗАТЕЛЬСТВ.

ИНВЕНТАРИЗАЦИЯ ИМУЩЕСТВА -2019:

ПРОВОДИМ ТЕСТ НА ОБЕСЦЕНЕНИЕ АКТИВОВ;

ВЫЯВЛЕНИЕ ПРИЗНАКОВ ОБЕСЦЕНЕНИЯ;

ПРИЗНАНИЕ УБЫТКА ОТ ОБЕСЦЕНЕНИЯ АКТИВА;

КАК УЧЕСТЬ ФИНАНСОВЫЙ РЕЗУЛЬТАТ ПРИ ОЦЕНКЕ

АКТИВОВ;

ОТРАЖЕНИЕ ОБЕСЦЕНЕНИЯ В ОТЧЕТНОСТИ;

ПОДРОБНО О СПИСАНИИ БЕЗНАДЕЖНОЙ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ.

22.

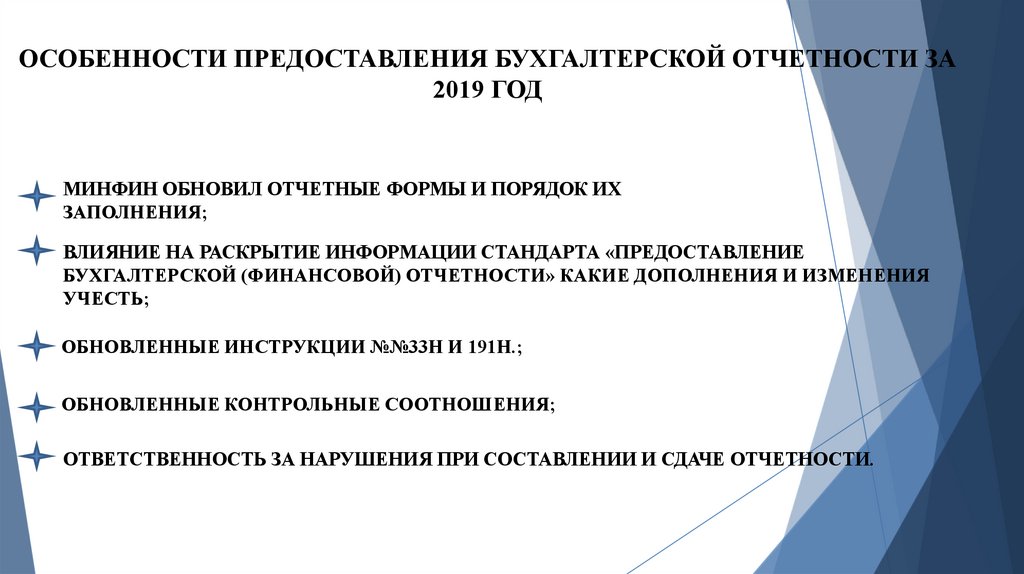

ОСОБЕННОСТИ ПРЕДОСТАВЛЕНИЯ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ЗА2019 ГОД

МИНФИН ОБНОВИЛ ОТЧЕТНЫЕ ФОРМЫ И ПОРЯДОК ИХ

ЗАПОЛНЕНИЯ;

ВЛИЯНИЕ НА РАСКРЫТИЕ ИНФОРМАЦИИ СТАНДАРТА «ПРЕДОСТАВЛЕНИЕ

БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ» КАКИЕ ДОПОЛНЕНИЯ И ИЗМЕНЕНИЯ

УЧЕСТЬ;

ОБНОВЛЕННЫЕ ИНСТРУКЦИИ №№33Н И 191Н.;

ОБНОВЛЕННЫЕ КОНТРОЛЬНЫЕ СООТНОШЕНИЯ;

ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЯ ПРИ СОСТАВЛЕНИИ И СДАЧЕ ОТЧЕТНОСТИ.

23.

24.

25.

26.

27.

28.

29.

30.

31.

32.

33.

34.

35.

36.

37.

38.

39.

40.

41.

КЛЮЧЕВЫЕ ВОПРОСЫ ПРИМЕНЕНИЯ БЮДЖЕТНОЙ КЛАССИФИКАЦИИОБНОВЛЕННАЯ СОПОСТАВИТЕЛЬНАЯ ТАБЛИЦА ЦЕЛЕВЫХ СТАТЕЙ

РАСХОДОВ И КОДОВ ВИДОВ ДОХОДОВ БЮДЖЕТОВ;

КОММЕНТАРИИ И РАЗЪЯСНЕНИЯ.

42.

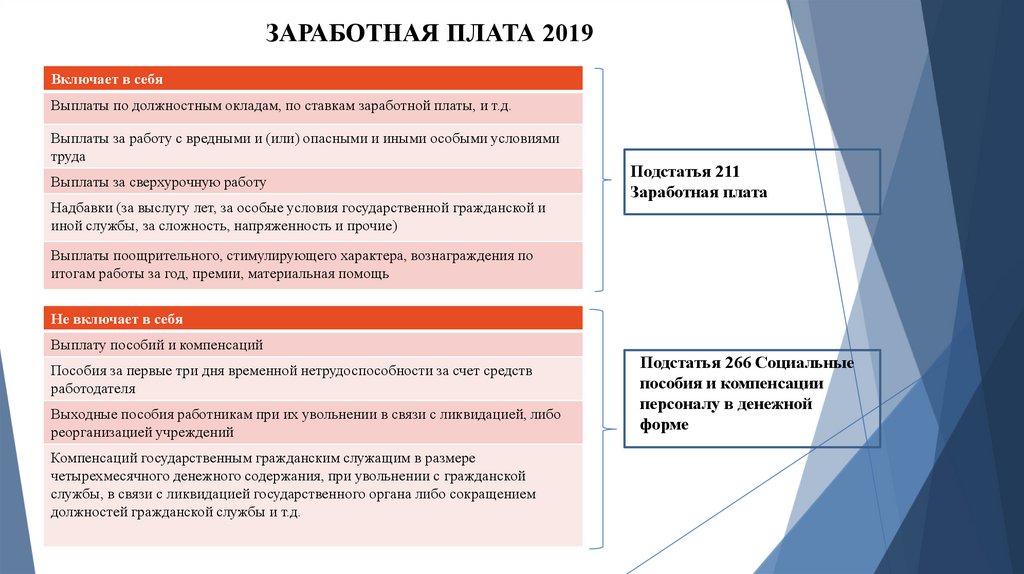

ЗАРАБОТНАЯ ПЛАТА 2019Включает в себя

Выплаты по должностным окладам, по ставкам заработной платы, и т.д.

Выплаты за работу с вредными и (или) опасными и иными особыми условиями

труда

Выплаты за сверхурочную работу

Надбавки (за выслугу лет, за особые условия государственной гражданской и

иной службы, за сложность, напряженность и прочие)

Подстатья 211

Заработная плата

Выплаты поощрительного, стимулирующего характера, вознаграждения по

итогам работы за год, премии, материальная помощь

Не включает в себя

Выплату пособий и компенсаций

Пособия за первые три дня временной нетрудоспособности за счет средств

работодателя

Выходные пособия работникам при их увольнении в связи с ликвидацией, либо

реорганизацией учреждений

Компенсаций государственным гражданским служащим в размере

четырехмесячного денежного содержания, при увольнении с гражданской

службы, в связи с ликвидацией государственного органа либо сокращением

должностей гражданской службы и т.д.

Подстатья 266 Социальные

пособия и компенсации

персоналу в денежной

форме

43.

ПРОЧИЕ НЕСОЦИАЛЬНЫЕ ВЫПЛАТЫ ПЕРСОНАЛУ (2019)Выплата стипендий ученым, научным работникам,

являющимся сотрудниками учреждения

Суточные в служебных командировках, продовольственнопутевые, полевые деньги

Приобретение молока или других равноценных пищевых

продуктов для бесплатной выдачи работникам, занятым на

работах с вредными условиями труда, а также

компенсационная выплата этим работникам в размере,

эквивалентном стоимости указанных продуктов;

Ежемесячные денежные выплаты работодателем своим

работникам, проживающим и работающим в сельских

населенных пунктах, рабочих поселках (поселках городского

типа), по оплате жилого помещения и коммунальных услуг

Подстатья 212 Прочие

несоциальные выплаты

персоналу в денежной форме

Подстатья 214 Прочие

несоциальные выплаты

персоналу в натуральной

форме

44.

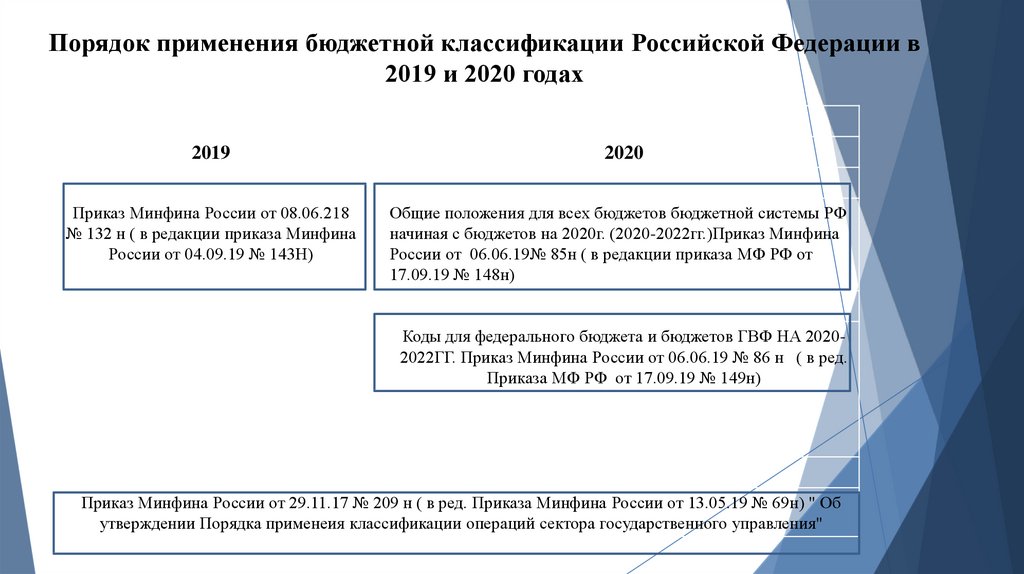

Порядок применения бюджетной классификации Российской Федерации в2019 и 2020 годах

2019

Приказ Минфина России от 08.06.218

№ 132 н ( в редакции приказа Минфина

России от 04.09.19 № 143Н)

2020

Общие положения для всех бюджетов бюджетной системы РФ

начиная с бюджетов на 2020г. (2020-2022гг.)Приказ Минфина

России от 06.06.19№ 85н ( в редакции приказа МФ РФ от

17.09.19 № 148н)

Коды для федерального бюджета и бюджетов ГВФ НА 20202022ГГ. Приказ Минфина России от 06.06.19 № 86 н ( в ред.

Приказа МФ РФ от 17.09.19 № 149н)

Приказ Минфина России от 29.11.17 № 209 н ( в ред. Приказа Минфина России от 13.05.19 № 69н) " Об

утверждении Порядка применеия классификации операций сектора государственного управления"

45.

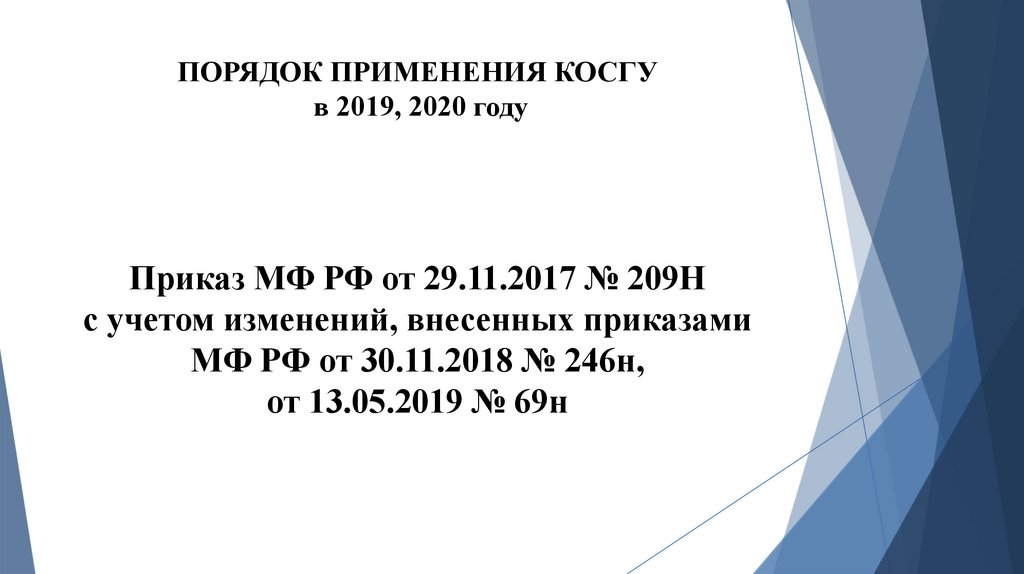

ПОРЯДОК ПРИМЕНЕНИЯ КОСГУв 2019, 2020 году

Приказ МФ РФ от 29.11.2017 № 209Н

с учетом изменений, внесенных приказами

МФ РФ от 30.11.2018 № 246н,

от 13.05.2019 № 69н

46.

ВОПРОСЫ:1. Детализация статей КОСГУ по контрагентам;

1. Особенности порядка применения подстатей КОСГУ по доходам ;

1. Особенности порядка применения подстатей КОСГУ по расходам;

1. Безвозмездная передача активов .

47.

СТАТЬЯ 220 «ОПЛАТА РАБОТ,УСЛУГ»Подстатьи

221 Услуги связи

222 Транспортные услуги

Твердое топливо

Примеры

- оплата услуг за подключение и абонентское обслуживание в

системе электронного документооборота;

- абонентская плата за пользование радиоточками.

- возмещение транспортных расходов на проезд к месту нахождения

суда и обратно присяжным заседателям федеральных судов общей

юрисдикции;

223 «Коммунальные услуги» – в части оплаты договоров на оказание

коммунальных услуг, включающих в себя услуги предоставления

твердого топлива при наличии печного отопления;

343 «Увеличение стоимости горюче-смазочных материалов» – в части

оплаты договоров на поставку (приобретение) всех видов топлива,

горючих и смазочных материалов, используемых для обеспечения

функционирования топливных систем.

48.

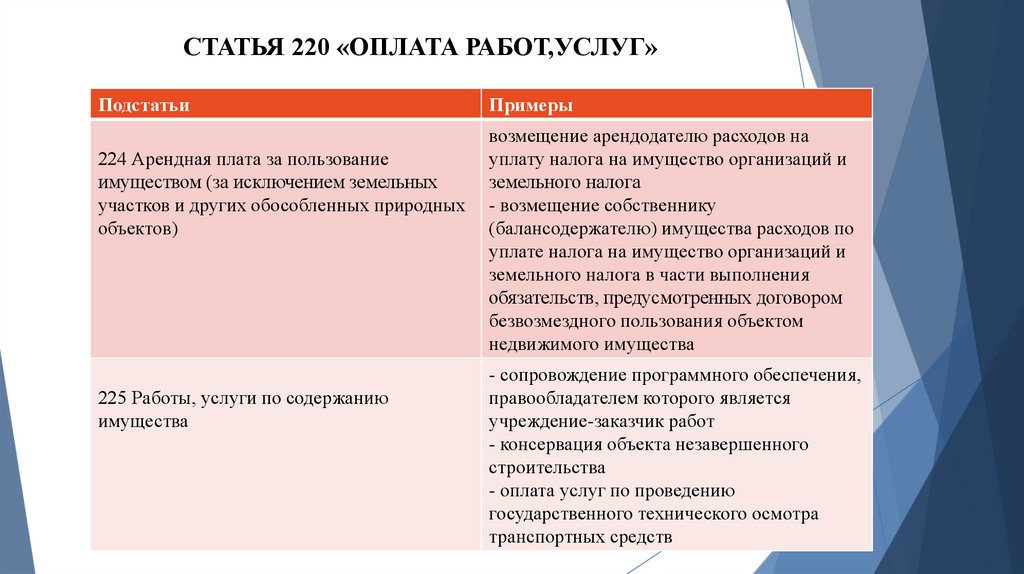

СТАТЬЯ 220 «ОПЛАТА РАБОТ,УСЛУГ»Подстатьи

224 Арендная плата за пользование

имуществом (за исключением земельных

участков и других обособленных природных

объектов)

225 Работы, услуги по содержанию

имущества

Примеры

возмещение арендодателю расходов на

уплату налога на имущество организаций и

земельного налога

- возмещение собственнику

(балансодержателю) имущества расходов по

уплате налога на имущество организаций и

земельного налога в части выполнения

обязательств, предусмотренных договором

безвозмездного пользования объектом

недвижимого имущества

- сопровождение программного обеспечения,

правообладателем которого является

учреждение-заказчик работ

- консервация объекта незавершенного

строительства

- оплата услуг по проведению

государственного технического осмотра

транспортных средств

49.

СТАТЬЯ 220 «ОПЛАТА РАБОТ, УСЛУГ»Подстатьи

226 Прочие работы, услуги

Примеры

-монтажные работы по оборудованию,

требующему монтажа, в случае если

данные работы производятся не для

целей капитальных вложений в

объекты капитального строительства

(реконструкции, в том числе с

элементами реставрации, технического

перевооружения) и не включаются в

объемы кап. вложений, формирующих

стоимость объектов ОС

-демонтаж техники, который

проводится вне обязанностей

исполнителя по договору на

проведение ремонтных работ

(например, демонтаж кондиционеров

при переезде)

-оплата работ по установке железных

решеток на окна.

50.

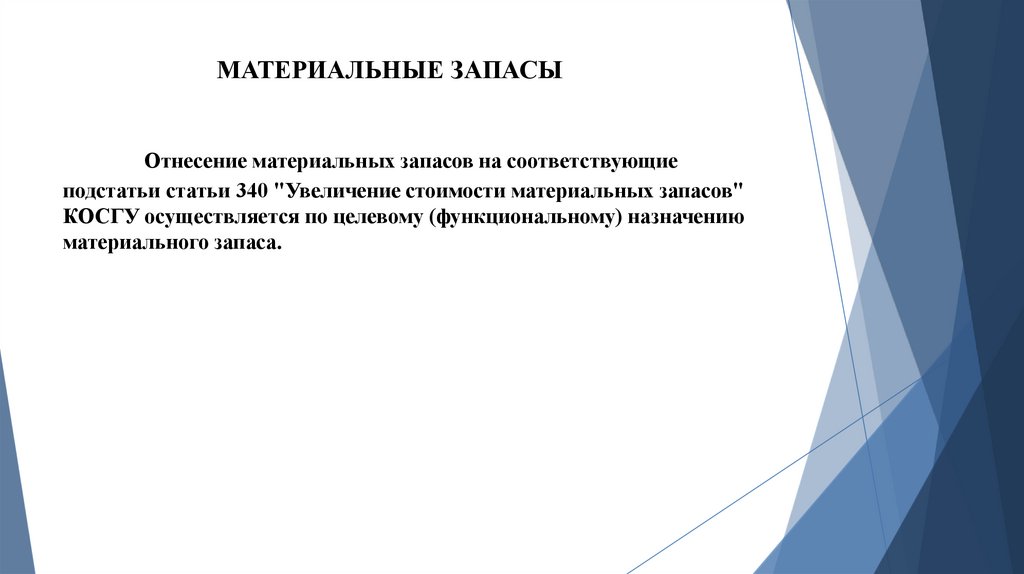

МАТЕРИАЛЬНЫЕ ЗАПАСЫОтнесение материальных запасов на соответствующие

подстатьи статьи 340 "Увеличение стоимости материальных запасов"

КОСГУ осуществляется по целевому (функциональному) назначению

материального запаса.

51.

ПРОЧИЕ МЕТЕРИАЛЬНЫЕ ЗАПАСЫ ОДНОКРАТНОГОПРИМЕНЕНИЯ

Подстатья 349 (2019)

Увеличение стоимости прочих материальных

запасов однократного применения

Подстатья 223 (2018)

Бутилированная вода

Подстатья 226 (2018)

Бланки строгой

отчетности

Статья 296 (2018)

Подарочная, сувенирная,

спец. продукция

52.

ВОПРОСЫ ПРИМЕНИЯ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВАНДФЛ;

НДС;

НАЛОГ НА ПРИБЫЛЬ;

НАЛОГ НА ИМУЩЕСТВО;

ЗЕМЕЛЬНЫЙ НАЛОГ;

НОВЫЙ МРОТ С 2020 ГОДА;

ЛИМИТЫ ПО ВЗНОСАМ НА 2020 ГОД;

СРОКИ СДАЧИ ОТЧЕТНОСТИ 6-НДФЛ И 2-НДФЛ.

53.

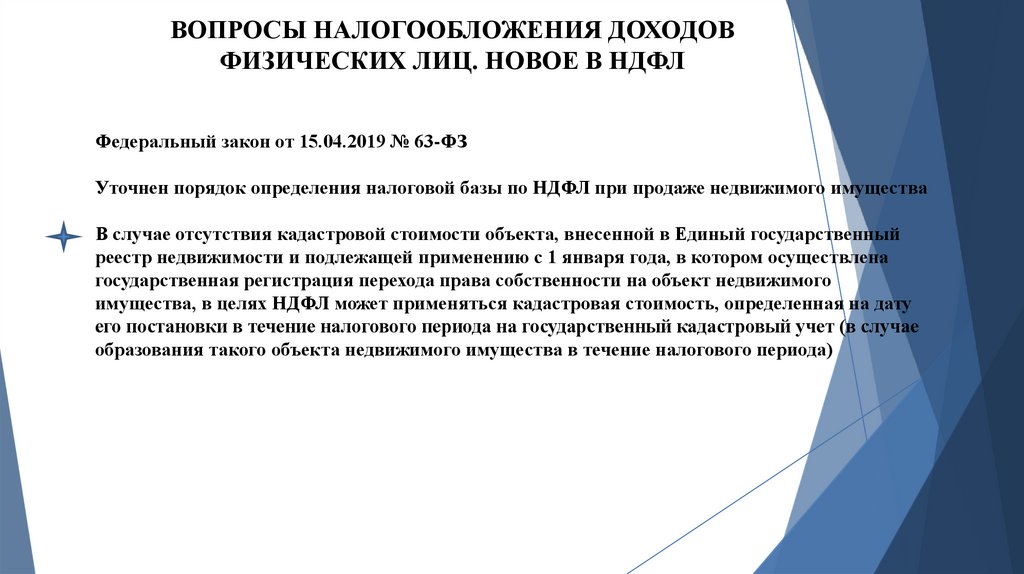

ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ ДОХОДОВФИЗИЧЕСКИХ ЛИЦ. НОВОЕ В НДФЛ

Федеральный закон от 15.04.2019 № 63-ФЗ

Уточнен порядок определения налоговой базы по НДФЛ при продаже недвижимого имущества

В случае отсутствия кадастровой стоимости объекта, внесенной в Единый государственный

реестр недвижимости и подлежащей применению с 1 января года, в котором осуществлена

государственная регистрация перехода права собственности на объект недвижимого

имущества, в целях НДФЛ может применяться кадастровая стоимость, определенная на дату

его постановки в течение налогового периода на государственный кадастровый учет (в случае

образования такого объекта недвижимого имущества в течение налогового периода)

54.

ИЗМЕНЕНИЯ В ЧАСТИ НДФЛВ пункте 1 аккумулированы все выплаты, касающиеся государственных пособий и

компенсаций;

Установлены новые пункты ст. 217 НК РФ, предусматривающие освобождение от

налогообложения: - денежных компенсаций взамен полагающегося из государственной или

муниципальной собственности земельного участка (если такая компенсация установлена

законодательством Российской Федерации или субъектов Российской Федерации ); - доходов

в виде выплат налогоплательщикам, подвергшимся воздействию радиации; - доходов в

денежной и (или) натуральной формах, полученных в связи с рождением ребенка в

соответствии с законодательными актами РФ и (или) иных актов органов государственной

власти субъектов РФ; - доходов, полученных инвалидами и детьми-инвалидами в

соответствии с законодательством о социальной защите инвалидов, и сумм оплаты

дополнительных выходных дней, предоставляемых родителям, опекунам и попечителям,

осуществляющим уход за детьми-инвалидами;

- доходов в денежной и (или) натуральной формах, полученных отдельными категориями

граждан в порядке оказания им социальной поддержки;

-доходов в виде ежегодной денежной выплаты «Почетным донорам»;

Положения новых пунктов ст. 217 НК ФР применяются в отношении доходов

физических лиц, полученных начиная с налогового периода 2019 года.

Федеральный закон 17.06.2019 N 147-ФЗ

Уточнен перечень доходов, не подлежащих обложению налогом на доходы физических

лиц

55.

ИЗМЕНЕНИЯ ЗАКОНОДАТЕЛЬСТВА В ЧАСТИ НДФЛФедеральный закон от 03.07.2019 № 158-ФЗ Изменения, связанные с ипотекой

Не признается доходом налогоплательщика в виде материальной выгоды доход от экономии на

процентах во время льготного периода (ипотечных каникул). Сообщать о невозможности

удержать НДФЛ при предоставлении ипотечных каникул заемщикам банкам теперь не придется

(пп.1 п. ст. 212 НК РФ).

Также предусматривается освобождение от НДФЛ сумм господдержки многодетных семей на

погашение обязательств по ипотечному жилищному кредиту (займу) в размере задолженности

(но не более 450 тысяч рублей), предоставляемых в соответствии с Законом о мерах

государственной поддержки семей, имеющих детей (п.65.1 ст. 217 НК РФ).

Изменения применяются в отношении доходов физических лиц, полученных ими начиная с

налогового периода 2019 года

Распространение минимального (3-летнего) срока владения объектом недвижимого имущества в

виде комнаты, квартиры, жилого дома (доли в указанном имуществе) на единственное жилое

помещение налогоплательщика, в целях освобождения доходов, полученных от продажи такого

имущества, от НДФЛ (п.3 ст. 217.1 НК РФ);

Освобождение от НДФЛ дохода в виде суммы задолженности перед кредитором, признанной

безнадежной к взысканию (при условии, что заемщик не является взаимозависимым лицом с

кредитором, не состоит с ним в трудовых отношениях и др.) (п.62.1 ст. 217 НК РФ);

Изменения применяются с 01.01.2020 года

56.

ИЗМЕНЕНИЯ В ЧАСТИ НДФЛФедеральный закон 17.06.2019 N 147-ФЗ

Исключены положения, обязывающие применять расходы на приобретение

лекарственных средств в соответствии с перечнем, утвержденным

Правительством Российской Федерации;

Теперь вычет можно получить за любые лекарственные средства, назначенные

лечащим врачом;

Новый порядок применяется в отношении доходов физических лиц, полученных

начиная с налогового периода 2019 года.

Упрощен порядок получения социального налогового вычета на лечение

57.

ИЗМЕНЕНИЯ ЗАКОНОДАТЕЛЬСТВА В ЧАСТИНДФЛ

Федеральный закон от 29.09.2019 N 327-ФЗ

С 1 января 2020 года освобождаются от обложения НДФЛ суммы материальной помощи, оказываемой

образовательной организацией студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентамстажерам, в размере, не превышающем 4 000 рублей за календарный год.

Дополнение перечня необлагаемых доходов

Федеральный закон от 29.09.2019 N 323-ФЗ

Предусматривается освобождение от обложения НДФЛ всех видов доходов граждан, пострадавших в

чрезвычайных ситуациях, полученных ими в денежной или натуральной форме.

Освобождение предусматривается независимо от источника выплаты доходов в денежной и натуральной

форме, в виде материальной выгоды, а также доходов в связи с прекращением полностью или частично

обязательства по уплате задолженности, полученных гражданами, пострадавшими от террористических актов

на территории Российской Федерации, стихийных бедствий или от других чрезвычайных обстоятельств, а

также членами их семей.

Льгота распространяется на такие доходы, полученные с 1 января 2019 года.

Также освобождаются лица, предоставляющие жилые помещения пострадавшим от чрезвычайных

обстоятельств гражданам, от налогообложения в отношении доходов, полученных ими в качестве платы за

наем (арендной платы) жилых помещений, если такая оплата произведена пострадавшими в пределах сумм,

предоставленных им на цели найма (аренды) жилого помещения из средств бюджетов бюджетной системы

Российской Федерации.

58.

ИЗМЕНЕНИЯ ФОРМ НАЛОГОВОЙ ОТЧЕТНОСТИ2019

2020

2021

2-НДФЛ

( признак 1,3)

+

+

2-НДФЛ

( признак 2,4)

+

+

Прил. № 2 ( к

декларации по

НП)

+

-

6-НДФЛ

+

+

3-НДФЛ

+

+

+

4-НДФЛ

+

-

-

+ (1 форма)

325-ФЗ от

29.09.19

59.

ОСНОВНЫЕ РАЗЪЯСНЕНИЯ В ЧАСТИ РАСЧЕТА 6-НДФЛРеквизиты

Изменение

Письмо ФНС России

от 01.11.2017

№ ГД-4-11/22216@

Обзор основных нарушений, допускаемых налоговыми

агентами при заполнении и представлении расчета сумм

налога на доходы физических лиц, исчисленных и

удержанных налоговым агентом (форма 6-НДФЛ).

Письмо ФНС России

от 21.07.2017

№ БС-4-11/14329@

Разъяснения по вопросам представления и заполнения

формы расчета сумм налога на доходы физических лиц,

исчисленных и удержанных налоговым агентом (форма 6НДФЛ).

Письмо ФНС России

от 01.08.2016

№ БС-4-11/13984@

Разъяснения по вопросам представления и заполнения

формы расчета сумм налога на доходы физических лиц,

исчисленных и удержанных налоговым агентом (форма 6НДФЛ).

Письмо ФНС России

от 10.03.2016

№ БС-4-11/3852@

Контрольные соотношения показателей формы расчета

сумм налога на доходы физических лиц, исчисленных и

удержанных налоговым агентом (форма 6-НДФЛ) (версия

3).

60.

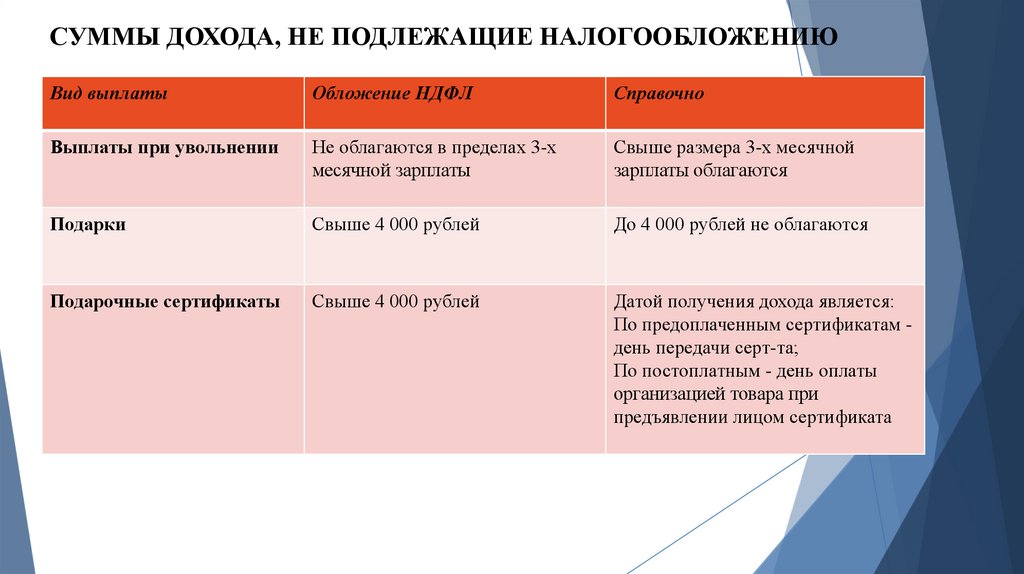

СУММЫ ДОХОДА, НЕ ПОДЛЕЖАЩИЕ НАЛОГООБЛОЖЕНИЮВид выплаты

Обложение НДФЛ

Справочно

Выплаты при увольнении

Не облагаются в пределах 3-х

месячной зарплаты

Свыше размера 3-х месячной

зарплаты облагаются

Подарки

Свыше 4 000 рублей

До 4 000 рублей не облагаются

Подарочные сертификаты

Свыше 4 000 рублей

Датой получения дохода является:

По предоплаченным сертификатам день передачи серт-та;

По постоплатным - день оплаты

организацией товара при

предъявлении лицом сертификата

61.

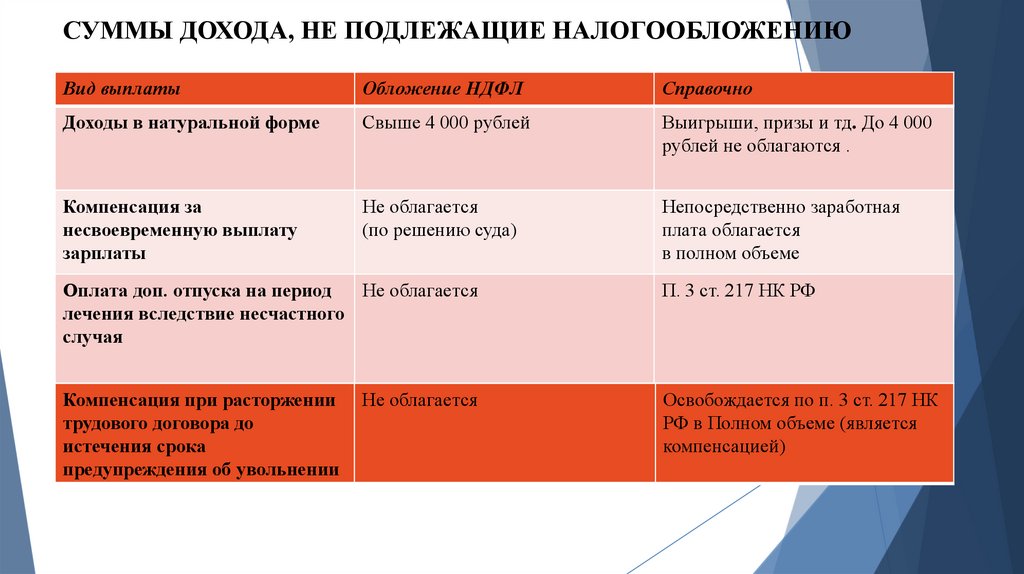

СУММЫ ДОХОДА, НЕ ПОДЛЕЖАЩИЕ НАЛОГООБЛОЖЕНИЮВид выплаты

Обложение НДФЛ

Справочно

Доходы в натуральной форме

Свыше 4 000 рублей

Выигрыши, призы и тд. До 4 000

рублей не облагаются .

Компенсация за

несвоевременную выплату

зарплаты

Не облагается

(по решению суда)

Непосредственно заработная

плата облагается

в полном объеме

Оплата доп. отпуска на период

Не облагается

лечения вследствие несчастного

случая

П. 3 ст. 217 НК РФ

Компенсация при расторжении

трудового договора до

истечения срока

предупреждения об увольнении

Освобождается по п. 3 ст. 217 НК

РФ в Полном объеме (является

компенсацией)

Не облагается

62.

СУММЫ ДОХОДА, НЕ ПОДЛЕЖАЩИЕ НАЛОГООБЛОЖЕНИЮВид выплаты

Обложение НДФЛ

Справочно

Возмещение иногородним

работникам расходов по аренде

жилья

Не облагается

В случае, если предусмотрено

трудовым договором и

осуществляется исключительно в

интересах работодателя (Обзор

ВС от 21.10.2015)

Выплаты «за вредность»

Облагается

Является повышенной ЗП и не

относится к компенсации

Ежемесячная компенсация

питания

Облагается

Освобождающих положений в ст.

217 НК РФ нет

Выплата наследникам

недополученной зарплаты

умершего работника

Не облагается

П. 18 ст. 217 НК РФ

63.

КОМАНДИРОВОЧНЫЕ РАСХОДЫКомпенсация расходов работника на участие в

мероприятиях, не связанных с выполнением

трудовых обязанностей (например,

корпоративные мероприятия)

Такие поездки по ст. 166 ТК РФ не являются

служебной командировкой и не попадают под

действие п. 3 ст. 217 НК РФ, соответственно,

являются доходом работника в натуральной

форме и облагаются в соответствии со

ст. 211 НК РФ

Компенсация фактически произведенных и

подтверждённых документами расходов на

проезд от места жительства, не совпадающего

с местом работы (либо из места проведения

отпуска), до места командирования и обратно

В случае, если сотрудник направляется в место

командировки из места нахождения в отпуске и

из места жительства, не совпадающего с местом

работы, а по окончании командировки

возвращается в место нахождения организации –

работодателя суммы возмещения стоимости

проезда сотрудника в соответствии с абз. 12 п. 3,

ст. 217 НК РФ и позицией Минфина России

(письмо от 08.11.2013 № 03-03-06/1/47813) не

облагаются НДФЛ

64.

КОМАНДИРОВОЧНЫЕ РАСХОДЫКомпенсация стоимости проезда на

общественном транспорте в

командировке

На основании ст. 168 ТК РФ и п. 3 ст. 217 НК РФ не облагаются

НДФЛ

(при условии оформления оправдательных документов)

Компенсации однодневных (суточных)

командировок

В соответствии с ст. 166 ТК РФ такие расходов относятся к

иным расходам (не являются суточными), но освобождаются от

НДФЛ при документарном подтверждении.

При отсутствии такого подтверждения на основании

Постановления Президиума ВАС РФ от 11.09.2012 № 4357/12

освобождаются в пределах 700 руб. для РФ и 2500 руб. для

зарубежной командировки

Расходы по найму жилья

сверх установленного размера

На основании абз. 10 п. 3 ст. 217 НК РФ в доход не включаются

произведенные и подтвержденные документально расходы по

найму жилья. Так, образом, при наличии письменного

заявления работника с указанием причин перерасхода и

решения работодателя о возмещении расходов работнику в

пределах, превышающих определенные в локальном акте, от

НДФЛ освобождается вся сумма компенсированных расходов

65.

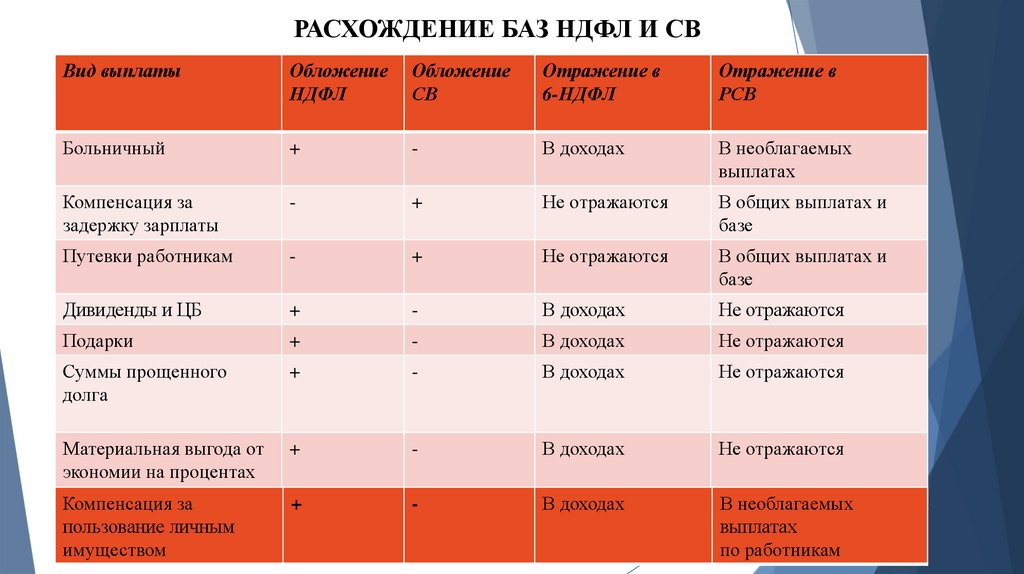

РАСХОЖДЕНИЕ БАЗ НДФЛ И СВВид выплаты

Обложение

НДФЛ

Обложение

СВ

Отражение в

6-НДФЛ

Отражение в

РСВ

Больничный

+

-

В доходах

В необлагаемых

выплатах

Компенсация за

задержку зарплаты

-

+

Не отражаются

В общих выплатах и

базе

Путевки работникам

-

+

Не отражаются

В общих выплатах и

базе

Дивиденды и ЦБ

+

-

В доходах

Не отражаются

Подарки

+

-

В доходах

Не отражаются

Суммы прощенного

долга

+

-

В доходах

Не отражаются

Материальная выгода от

экономии на процентах

+

-

В доходах

Не отражаются

Компенсация за

пользование личным

имуществом

+

-

В доходах

В необлагаемых

выплатах

по работникам

66.

ВНУТРЕННИЙ КОНТРОЛЬ И АУДИТОРГАНИЗАЦИЯ ВНУТРЕННЕГО КОНТРОЛЯ;

ОБЪЕКТЫ КОНТРОЛЯ;

ДОКУМЕНТИРОВАНИЕ;

ПЕРСПЕКТИВЫ РАСПРОСТРАНЕНИЯ ВНУТРЕННЕГО ФИНАНСОВОГО КОНТРОЛЯ И АУДИТА

НА ПОЛУЧАТЕЛЕЙ БЮДЖЕТНЫХ СРЕДСТВ;

ПЕРСПЕКТИВЫ ВВЕДЕНИЯ ФЕДЕРАЛЬНЫХ СТАНДАРТОВ ВНУТРЕННЕГО

ГОСУДАРСТВЕННОГО ( МУНИЦИПАЛЬНОГО) ФИНАНСОВОГО КОНТРОЛЯ И

ВНУТРЕННЕГО ФИНАНСОВОГО АУДИТА.