отчетности об обязательствах")

Финансы

ФинансыПохожие презентации:

отчетности. Приказ Минфина России")

отчетности за 2020 год")

учета")

отчетности за 2019 год")

отчетности")

отчетности за 2019 год")

Особенности учета операций по санкционированию расходов и формирование бюджетной (бухгалтерской) отчетности об обязательствах

1. Особенности учета операций по санкционированию расходов и формирование бюджетной (бухгалтерской) отчетности об обязательствах

Консультант управлениябюджетного учета и

консолидированной отчетности

министерства финансов

Оренбургской области

И.В.Лигостаева

2.

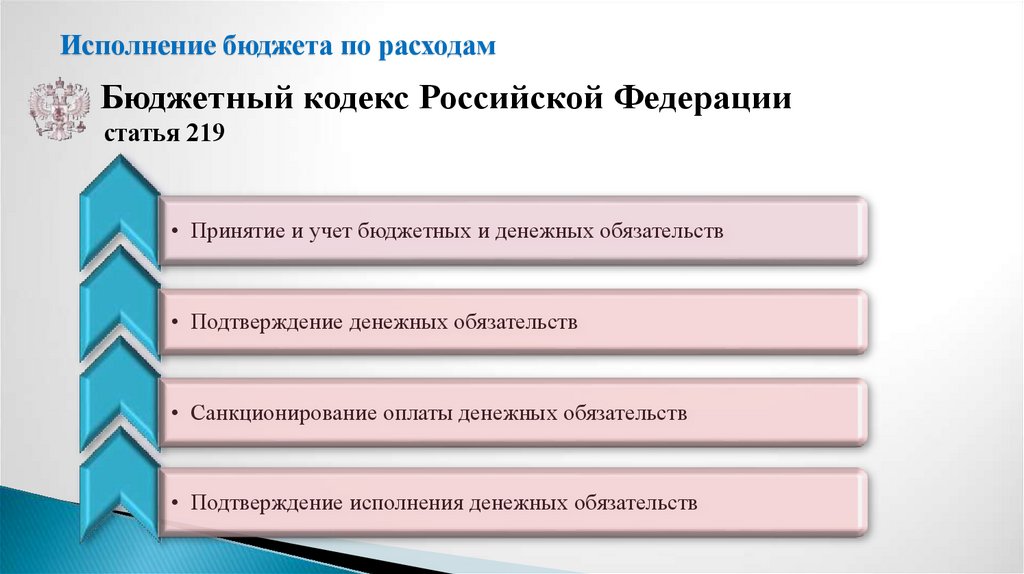

Исполнение бюджета по расходамБюджетный кодекс Российской Федерации

статья 219

• Принятие и учет бюджетных и денежных обязательств

• Подтверждение денежных обязательств

• Санкционирование оплаты денежных обязательств

• Подтверждение исполнения денежных обязательств

3.

Счета для учета операций по санкционированию расходовСчет

0 501 00 000

Лимиты бюджетных обязательств

0 502 00 000

Обязательства

0 503 00 000

Бюджетные ассигнования

0 504 00 000

Сметные (плановые, прогнозные)

назначения

0 506 00 000

Право на принятие обязательств

0 507 00 000

Утвержденный объем

финансового обеспечения

0 508 00 000

Получено финансового

обеспечения

Применение в

учете

финансового

органа

Применение в

учете казенных

учреждений

Применение в

учете

автономных

(бюджетных)

учреждений

4.

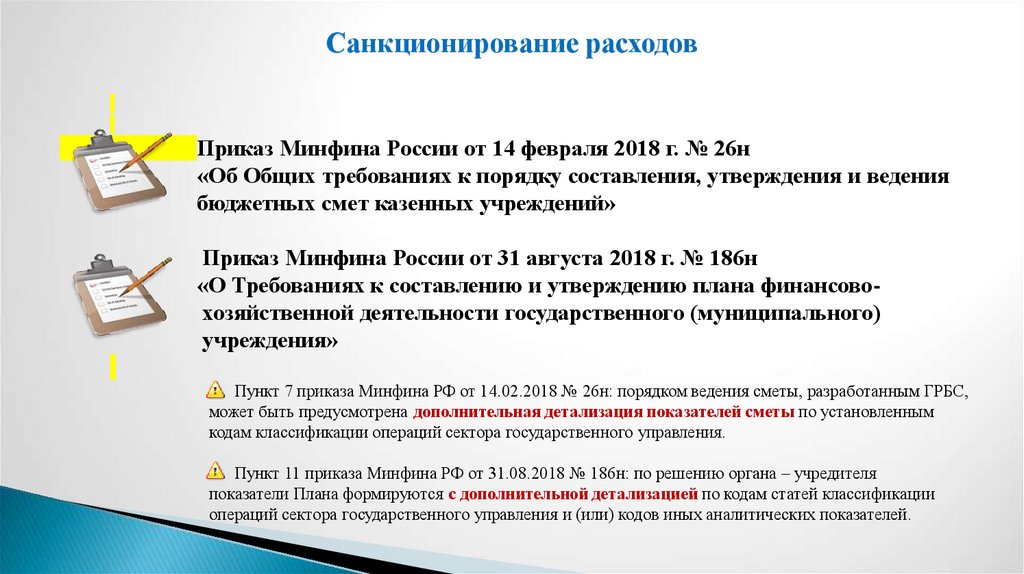

Санкционирование расходовПриказ Минфина России от 14 февраля 2018 г. № 26н

«Об Общих требованиях к порядку составления, утверждения и ведения

бюджетных смет казенных учреждений»

Приказ Минфина России от 31 августа 2018 г. № 186н

«О Требованиях к составлению и утверждению плана финансовохозяйственной деятельности государственного (муниципального)

учреждения»

Пункт 7 приказа Минфина РФ от 14.02.2018 № 26н: порядком ведения сметы, разработанным ГРБС,

может быть предусмотрена дополнительная детализация показателей сметы по установленным

кодам классификации операций сектора государственного управления.

Пункт 11 приказа Минфина РФ от 31.08.2018 № 186н: по решению органа – учредителя

показатели Плана формируются с дополнительной детализацией по кодам статей классификации

операций сектора государственного управления и (или) кодов иных аналитических показателей.

5.

Аналитические группы синтетического счета объектов учета,формируемых по финансовым периодам

00000000000000000 0 500 ХХ 000

(1-17)

18 19-21

22-23

24-26

ХХ

22

знак

10

20

Санкционирование по текущему финансовому году

30

Санкционирование по второму году, следующему за текущим

(первым годом, следующим за очередным)

40

90

Санкционирование по второму году, следующему за очередным

Санкционирование по первому году, следующему за текущим

(очередным финансовым годом)

Санкционирование на иные очередные года

(за пределами планового периода)

6.

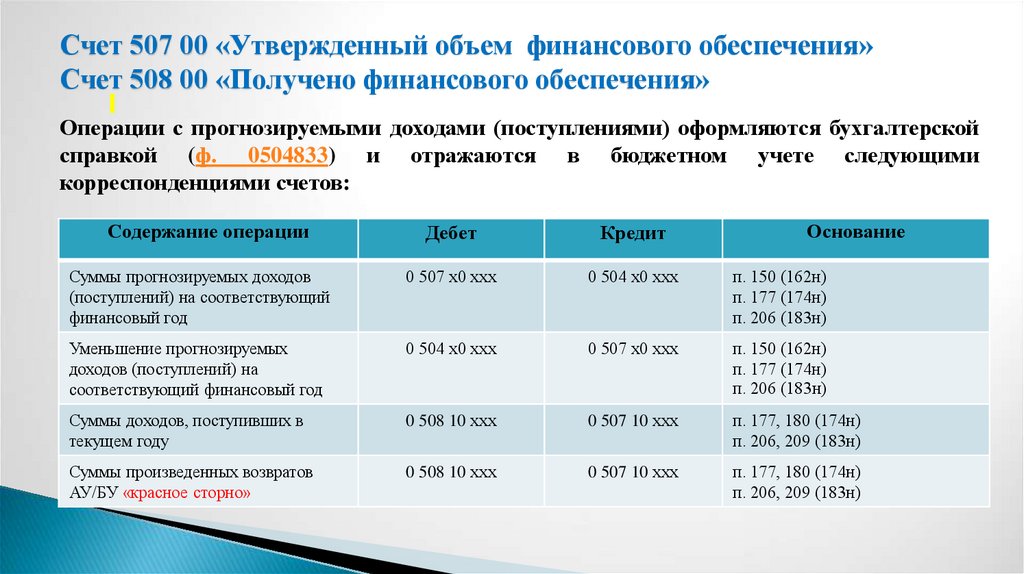

Счет 507 00 «Утвержденный объем финансового обеспечения»Счет 508 00 «Получено финансового обеспечения»

Операции с прогнозируемыми доходами (поступлениями) оформляются бухгалтерской

справкой (ф. 0504833) и отражаются в бюджетном учете следующими

корреспонденциями счетов:

Содержание операции

Основание

Дебет

Кредит

Суммы прогнозируемых доходов

(поступлений) на соответствующий

финансовый год

0 507 х0 ххх

0 504 х0 ххх

п. 150 (162н)

п. 177 (174н)

п. 206 (183н)

Уменьшение прогнозируемых

доходов (поступлений) на

соответствующий финансовый год

0 504 х0 ххх

0 507 х0 ххх

п. 150 (162н)

п. 177 (174н)

п. 206 (183н)

Суммы доходов, поступивших в

текущем году

0 508 10 ххх

0 507 10 ххх

п. 177, 180 (174н)

п. 206, 209 (183н)

Суммы произведенных возвратов

АУ/БУ «красное сторно»

0 508 10 ххх

0 507 10 ххх

п. 177, 180 (174н)

п. 206, 209 (183н)

7.

Счет 501 00 «Лимиты бюджетных обязательств»Счет 503 00 «Бюджетные ассигнования»

Пункт 316 и 322 приказа Минфина РФ от 01.12.2010 № 157н:

Кроме отражения аналитической группы синтетического счета, формируемой по финансовым

периодам группировка лимитов бюджетных обязательств и бюджетных ассигнований осуществляется в

разрезе счетов, содержащих соответствующий аналитический код вида синтетического счета

00000000000000000 0 500 0Х 000

(1-17)

18 19-21

22-23

24-26

Код вида синтетического счета

23

знак

Обозначение

1

Доведенные

2

К распределению

3

Получателей бюджетных средств

4

Переданные

5

Полученные

6

В пути

9

Утвержденные

8.

Учет бюджетных ассигнованийВ учете финансовых органов:

Содержание операции

Основание

Дебет

Кредит

БА, утвержденные главному

распорядителю бюджетных средств

БА, доведенные главному

распорядителю бюджетных средств

Детализация главным

распорядителем бюджетных средств

показателей доведенных ему БА по

соответствующим кодам статей,

подстатей КОСГУ

1 503 х9 ххх

1 503 х1 ххх

п. 143, 149 (162н)

1 503 х1 ххх

1 503 х2 ххх

п. 143, 144 (162н)

1 503 х2 ххх

1 503 х2 ххх

п. 143 (162н)

БА, переданные главным

распорядителем бюджетных средств

себе как получателю бюджетных

средств

БА, полученные получателем

бюджетных средств

1 503 х2 ххх

1 503 х3 ххх

п. 144, 145 (162н)

1 503 х5 ххх

1 503 х3 ххх

п. 145, 147 (162н)

9.

Учет бюджетных ассигнованийВ учете главного распорядителя бюджетных средств:

Содержание операции

Основание

Дебет

Кредит

БА, доведенные в установленном

порядке главному распорядителю

бюджетных средств

1 503 х1 ххх

1 503 х2 ххх

п. 143, 144 (162н)

Передача БА подведомственным

получателям бюджетных средств

1 503 х2 ххх

1 503 х4 ххх

п. 144, 146 (162н)

10.

Учет бюджетных ассигнованийВ учете получателя бюджетных средств:

Содержание операции

Получены в установленном порядке

БА от главного распорядителя

(распорядителя) бюджетных средств

Дебет

Кредит

1 503 х5 ххх

1 503 х3 ххх

Основание

п. 145, 147 (162н)

В учете ГРБС как получателя бюджетных средств:

Содержание операции

Дебет

Кредит

Доведение БА главным

распорядителем себе как получателю

бюджетных средств

1 503 х2 ххх

1 503 х3 ххх

Основание

п. 144, 145 (162н)

11.

Учет лимитов бюджетных обязательствВ учете финансовых органов:

Содержание операции

Основание

Дебет

Кредит

ЛБО, утвержденные главному

распорядителю бюджетных средств

1 501 х9 ххх

1 501 х1 ххх

п. 131, 138 (162н)

ЛБО, доведенные главному

распорядителю бюджетных средств

1 501 х1 ххх

1 501 х2 ххх

п. 131, 132 (162н)

ЛБО, переданные главным

распорядителем бюджетных средств

себе как получателю бюджетных

средств

ЛБО, полученные получателем

бюджетных средств

1 501 х2 ххх

1 501 х3 ххх

п. 132, 134 (162н)

1 501 х5 ххх

1 501 х3 ххх

п. 134, 136 (162н)

12.

Учет лимитов бюджетных обязательствВ учете главного распорядителя бюджетных средств:

Содержание операции

Основание

Дебет

Кредит

ЛБО, доведенные в установленном

порядке главному распорядителю

бюджетных средств

1 501 х1 ххх

1 501 х2 ххх

п. 131, 132 (162н)

Передача ЛБО подведомственным

получателям бюджетных средств

1 501 х2 ххх

1 501 х4 ххх

п. 132, 135 (162н)

13.

Учет лимитов бюджетных обязательствВ учете получателей бюджетных средств:

Содержание операции

Получены в установленном порядке

ЛБО от главного распорядителя

(распорядителя) бюджетных средств

Дебет

Кредит

1 501 х5 ххх

1 501 х3 ххх

Основание

п. 134, 136 (162н)

В учете ГРБС как получателя бюджетных средств:

Содержание операции

Дебет

Кредит

Доведение ЛБО главным

распорядителем себе как получателю

бюджетных средств

1 501 х2 ххх

1 501 х3 ххх

Основание

п. 132, 134 (162н)

14.

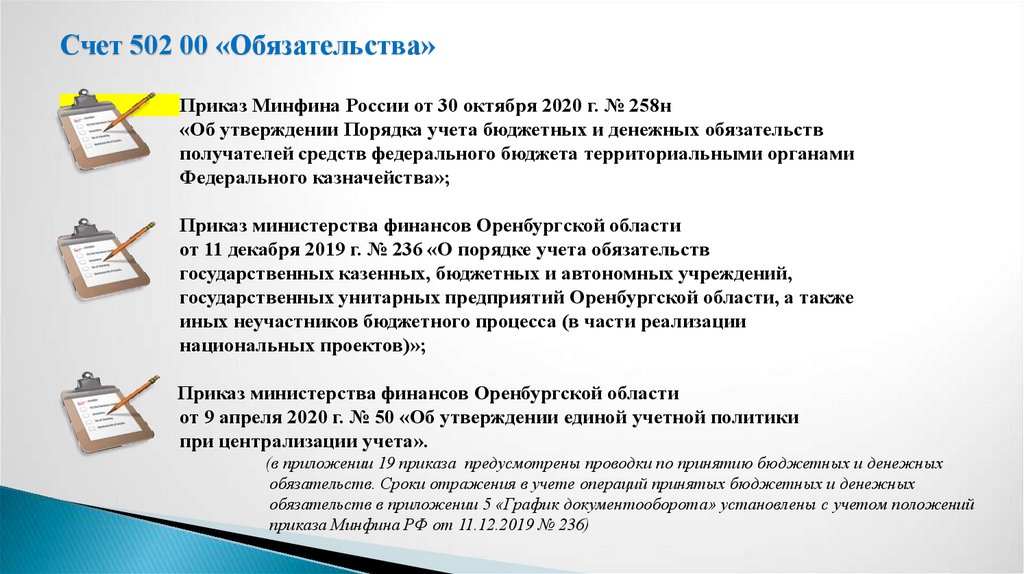

Счет 502 00 «Обязательства»Приказ Минфина России от 30 октября 2020 г. № 258н

«Об утверждении Порядка учета бюджетных и денежных обязательств

получателей средств федерального бюджета территориальными органами

Федерального казначейства»;

Приказ министерства финансов Оренбургской области

от 11 декабря 2019 г. № 236 «О порядке учета обязательств

государственных казенных, бюджетных и автономных учреждений,

государственных унитарных предприятий Оренбургской области, а также

иных неучастников бюджетного процесса (в части реализации

национальных проектов)»;

Приказ министерства финансов Оренбургской области

от 9 апреля 2020 г. № 50 «Об утверждении единой учетной политики

при централизации учета».

(в приложении 19 приказа предусмотрены проводки по принятию бюджетных и денежных

обязательств. Сроки отражения в учете операций принятых бюджетных и денежных

обязательств в приложении 5 «График документооборота» установлены с учетом положений

приказа Минфина РФ от 11.12.2019 № 236)

15.

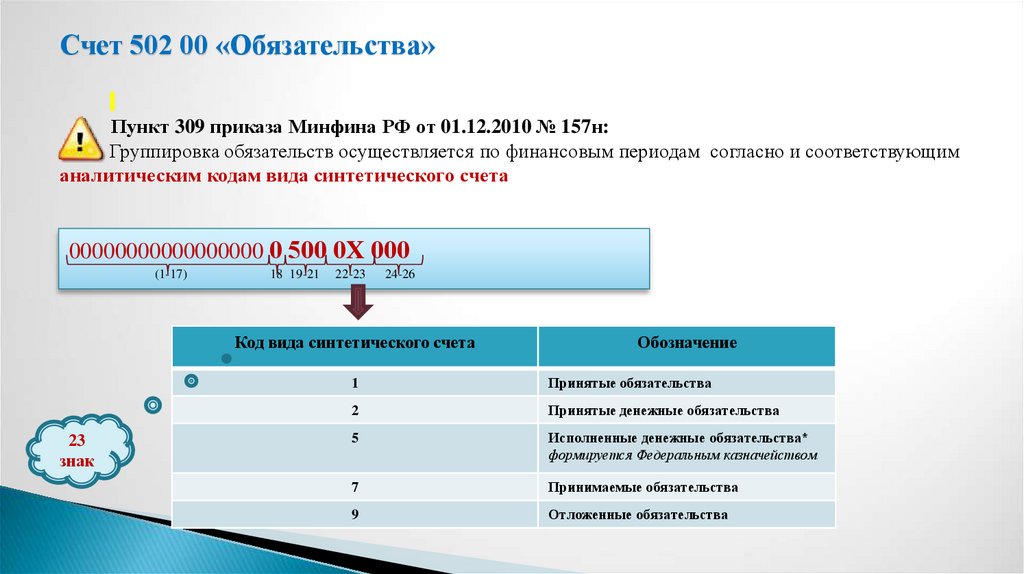

Счет 502 00 «Обязательства»Пункт 309 приказа Минфина РФ от 01.12.2010 № 157н:

Группировка обязательств осуществляется по финансовым периодам согласно и соответствующим

аналитическим кодам вида синтетического счета

00000000000000000 0 500 0Х 000

(1-17)

18 19-21

22-23

24-26

Код вида синтетического счета

23

знак

Обозначение

1

Принятые обязательства

2

Принятые денежные обязательства

5

Исполненные денежные обязательства*

формируется Федеральным казначейством

7

Принимаемые обязательства

9

Отложенные обязательства

16.

Учет принятых обязательствСодержание операции

Основание

Дебет

Кредит

Приняты БО по расходам

1 501 х3 000

1 502 х1 000

п. 134, 140 (162н)

Приняты БО по источникам

1 503 х3 000

1 502 х1 000

п. 140, 145 (162н)

Приняты денежные обязательства

1 502 х1 000

1 502 х2 000

п. 140, 141 (162н)

17.

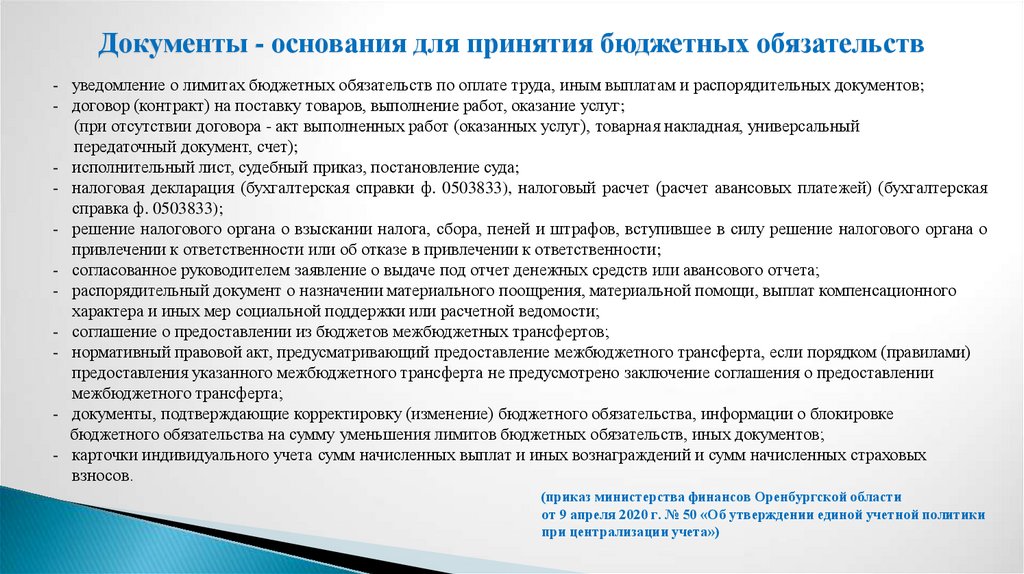

Документы - основания для принятия бюджетных обязательств- уведомление о лимитах бюджетных обязательств по оплате труда, иным выплатам и распорядительных документов;

- договор (контракт) на поставку товаров, выполнение работ, оказание услуг;

(при отсутствии договора - акт выполненных работ (оказанных услуг), товарная накладная, универсальный

передаточный документ, счет);

- исполнительный лист, судебный приказ, постановление суда;

- налоговая декларация (бухгалтерская справки ф. 0503833), налоговый расчет (расчет авансовых платежей) (бухгалтерская

справка ф. 0503833);

- решение налогового органа о взыскании налога, сбора, пеней и штрафов, вступившее в силу решение налогового органа о

привлечении к ответственности или об отказе в привлечении к ответственности;

- согласованное руководителем заявление о выдаче под отчет денежных средств или авансового отчета;

- распорядительный документ о назначении материального поощрения, материальной помощи, выплат компенсационного

характера и иных мер социальной поддержки или расчетной ведомости;

- соглашение о предоставлении из бюджетов межбюджетных трансфертов;

- нормативный правовой акт, предусматривающий предоставление межбюджетного трансферта, если порядком (правилами)

предоставления указанного межбюджетного трансферта не предусмотрено заключение соглашения о предоставлении

межбюджетного трансферта;

- документы, подтверждающие корректировку (изменение) бюджетного обязательства, информации о блокировке

бюджетного обязательства на сумму уменьшения лимитов бюджетных обязательств, иных документов;

- карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых

взносов.

(приказ министерства финансов Оренбургской области

от 9 апреля 2020 г. № 50 «Об утверждении единой учетной политики

при централизации учета»)

18.

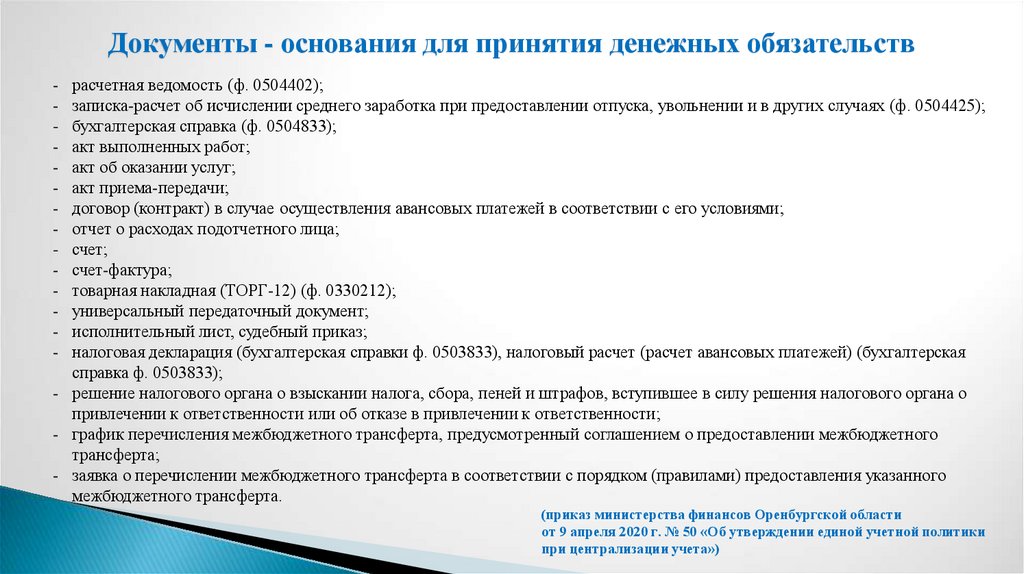

Документы - основания для принятия денежных обязательстврасчетная ведомость (ф. 0504402);

записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и в других случаях (ф. 0504425);

бухгалтерская справка (ф. 0504833);

акт выполненных работ;

акт об оказании услуг;

акт приема-передачи;

договор (контракт) в случае осуществления авансовых платежей в соответствии с его условиями;

отчет о расходах подотчетного лица;

счет;

счет-фактура;

товарная накладная (ТОРГ-12) (ф. 0330212);

универсальный передаточный документ;

исполнительный лист, судебный приказ;

налоговая декларация (бухгалтерская справки ф. 0503833), налоговый расчет (расчет авансовых платежей) (бухгалтерская

справка ф. 0503833);

- решение налогового органа о взыскании налога, сбора, пеней и штрафов, вступившее в силу решения налогового органа о

привлечении к ответственности или об отказе в привлечении к ответственности;

- график перечисления межбюджетного трансферта, предусмотренный соглашением о предоставлении межбюджетного

трансферта;

- заявка о перечислении межбюджетного трансферта в соответствии с порядком (правилами) предоставления указанного

межбюджетного трансферта.

-

(приказ министерства финансов Оренбургской области

от 9 апреля 2020 г. № 50 «Об утверждении единой учетной политики

при централизации учета»)

19.

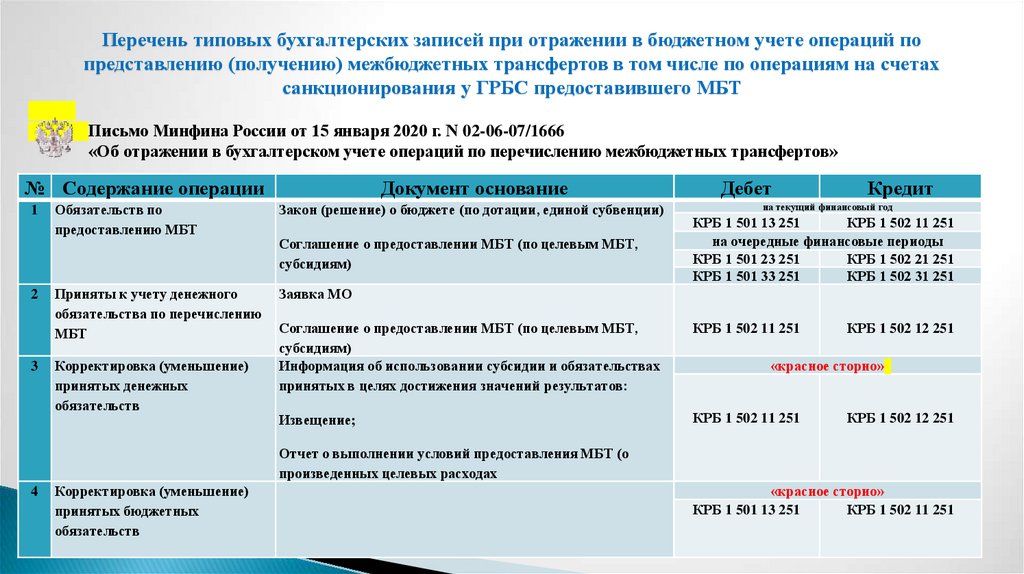

Перечень типовых бухгалтерских записей при отражении в бюджетном учете операций попредставлению (получению) межбюджетных трансфертов в том числе по операциям на счетах

санкционирования у ГРБС предоставившего МБТ

Письмо Минфина России от 15 января 2020 г. N 02-06-07/1666

«Об отражении в бухгалтерском учете операций по перечислению межбюджетных трансфертов»

№ Содержание операции

1

2

3

Документ основание

Обязательств по

предоставлению МБТ

Закон (решение) о бюджете (по дотации, единой субвенции)

Приняты к учету денежного

обязательства по перечислению

МБТ

Заявка МО

Корректировка (уменьшение)

принятых денежных

обязательств

Соглашение о предоставлении МБТ (по целевым МБТ,

субсидиям)

Дебет

Кредит

на текущий финансовый год

КРБ 1 501 13 251

КРБ 1 502 11 251

на очередные финансовые периоды

КРБ 1 501 23 251

КРБ 1 502 21 251

КРБ 1 501 33 251

КРБ 1 502 31 251

Соглашение о предоставлении МБТ (по целевым МБТ,

субсидиям)

Информация об использовании субсидии и обязательствах

принятых в целях достижения значений результатов:

КРБ 1 502 11 251

Извещение;

КРБ 1 502 11 251

КРБ 1 502 12 251

«красное сторно»

КРБ 1 502 12 251

Отчет о выполнении условий предоставления МБТ (о

произведенных целевых расходах

4

Корректировка (уменьшение)

принятых бюджетных

обязательств

«красное сторно»

КРБ 1 501 13 251

КРБ 1 502 11 251

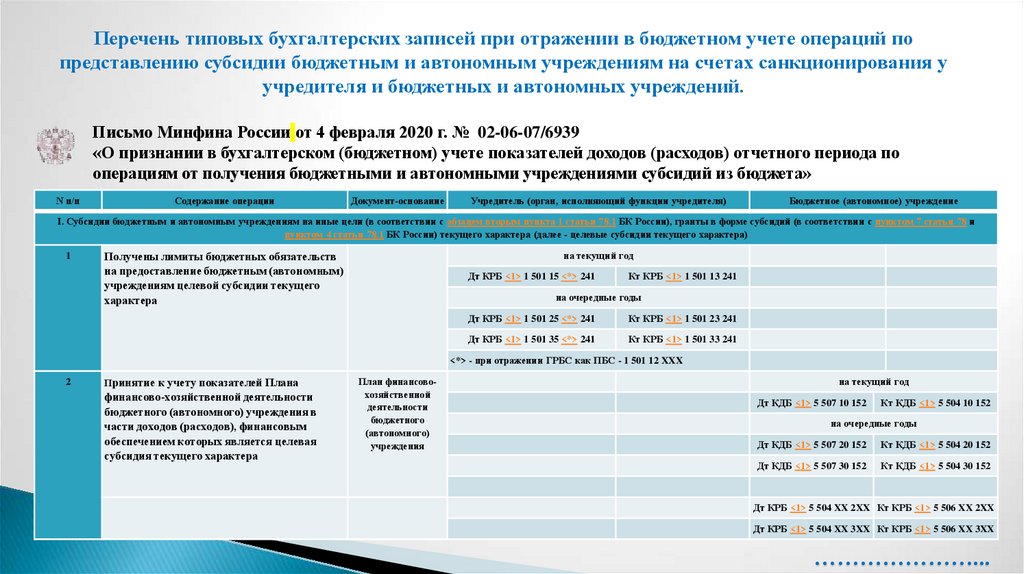

20.

Перечень типовых бухгалтерских записей при отражении в бюджетном учете операций попредставлению субсидии бюджетным и автономным учреждениям на счетах санкционирования у

учредителя и бюджетных и автономных учреждений.

Письмо Минфина России от 4 февраля 2020 г. № 02-06-07/6939

«О признании в бухгалтерском (бюджетном) учете показателей доходов (расходов) отчетного периода по

операциям от получения бюджетными и автономными учреждениями субсидий из бюджета»

N п/п

Содержание операции

Документ-основание

Учредитель (орган, исполняющий функции учредителя)

Бюджетное (автономное) учреждение

I. Субсидии бюджетным и автономным учреждениям на иные цели (в соответствии с абзацем вторым пункта 1 статьи 78.1 БК России), гранты в форме субсидий (в соответствии с пунктом 7 статьи 78 и

пунктом 4 статьи 78.1 БК России) текущего характера (далее - целевые субсидии текущего характера)

1

Получены лимиты бюджетных обязательств

на предоставление бюджетным (автономным)

учреждениям целевой субсидии текущего

характера

на текущий год

Дт КРБ <1> 1 501 15 <*> 241

Кт КРБ <1> 1 501 13 241

на очередные годы

Дт КРБ <1> 1 501 25 <*> 241

Кт КРБ <1> 1 501 23 241

Дт КРБ <1> 1 501 35 <*> 241

Кт КРБ <1> 1 501 33 241

<*> - при отражении ГРБС как ПБС - 1 501 12 XXX

2

Принятие к учету показателей Плана

финансово-хозяйственной деятельности

бюджетного (автономного) учреждения в

части доходов (расходов), финансовым

обеспечением которых является целевая

субсидия текущего характера

План финансовохозяйственной

деятельности

бюджетного

(автономного)

учреждения

на текущий год

Дт КДБ <1> 5 507 10 152

Кт КДБ <1> 5 504 10 152

на очередные годы

Дт КДБ <1> 5 507 20 152

Кт КДБ <1> 5 504 20 152

Дт КДБ <1> 5 507 30 152

Кт КДБ <1> 5 504 30 152

Дт КРБ <1> 5 504 XX 2XX Кт КРБ <1> 5 506 XX 2XX

Дт КРБ <1> 5 504 XX 3XX Кт КРБ <1> 5 506 XX 3XX

…………………...

21.

Учет принимаемых обязательствПРИМЕР: Учет БО, принимаемых при определении поставщиков с использованием конкурентных способов определения

поставщиков (подрядчиков, исполнителей) (конкурсы, аукционы, запрос котировок, запрос предложений) (при условии размещении

извещения, приглашения принять участие) отражается по счету 0 502 07 000 «принимаемые обязательства».

Принятие обязательств на текущий год.

Содержание операции

БО принимаемые при размещении в ЕИС извещений

об осуществлении закупок в размере начальной

(максимальной) цены контракта

В случае отказа поставщика, выигравшего конкурс,

или отсутствия заявок на всю сумму «красное

сторно»;

при снижении цены на сумму снижения «красное

сторно»

Приняты БО по контракту, при определении

поставщиков с использованием конкурентных

способов определения поставщиков при условии

размещении извещения, приглашения принять

участие

При снижении цены на сумму снижения «красное

сторно»

Основание

Дебет

Кредит

1 501 13 000

1 502 17 000

п. 141.1 (162н)

1 501 13 000

1 502 17 000

п. 141.1 (162н)

1 501 17 000

1 502 11 000

п. 141.1 (162н)

1 501 17 000

1 502 11 000

п. 141.1 (162н)

22.

Учет отложенных обязательствСодержание операции

Основание

Дебет

Кредит

Сумма отложенных обязательств

1 501 93 ххх

1 502 99 ххх

п. 141.2 (162н)

Принятие бюджетных обязательств в счет

ранее

сформированных

отложенных

обязательств

1 502 99 ххх

1 502 01 ххх

п. 141.2 (162н)

Письмо Минфина России от 30.11.2020 № 02-06-07/104576 «О направлении Методических рекомендаций по применению федерального стандарта

бухгалтерского учета государственных финансов «Выплаты персоналу»

Пример отражения в бухгалтерском учете резерва на отпуск персоналу (работникам) учреждений за фактически отработанное время:

1. Принятие отложенных обязательств на выплату отпускных работникам

Дт хххх ххххх ххххх 111 1 501 93 211 Кт хххх ххххх ххххх 111 1 502 99 211

2. Формирование резерва на отпуск за отработанное время

Дт хххх ххххх ххххх 111 1 401 20 211 Кт хххх ххххх ххххх 111 1 401 60 211

3. Принятие текущих обязательств за счет отложенных обязательств по факту оплаты отпускных за фактически отработанное время

Дт хххх ххххх ххххх 111 1 501 13 211 Кт хххх ххххх ххххх 111 1 501 93 211

Одновременно

Дт хххх ххххх ххххх 111 1 502 99 211 Кт хххх ххххх ххххх 111 1 502 11 211

4. Уменьшение созданного резерва на отпуск по факту выплаченных отпускных за фактически отработанное время

Дт хххх ххххх ххххх 111 1 502 11 211 Кт хххх ххххх ххххх 111 1 502 12 211

Дт хххх ххххх ххххх 111 1 401 60 211 Кт хххх ххххх ххххх 111 1 302 11 737

23.

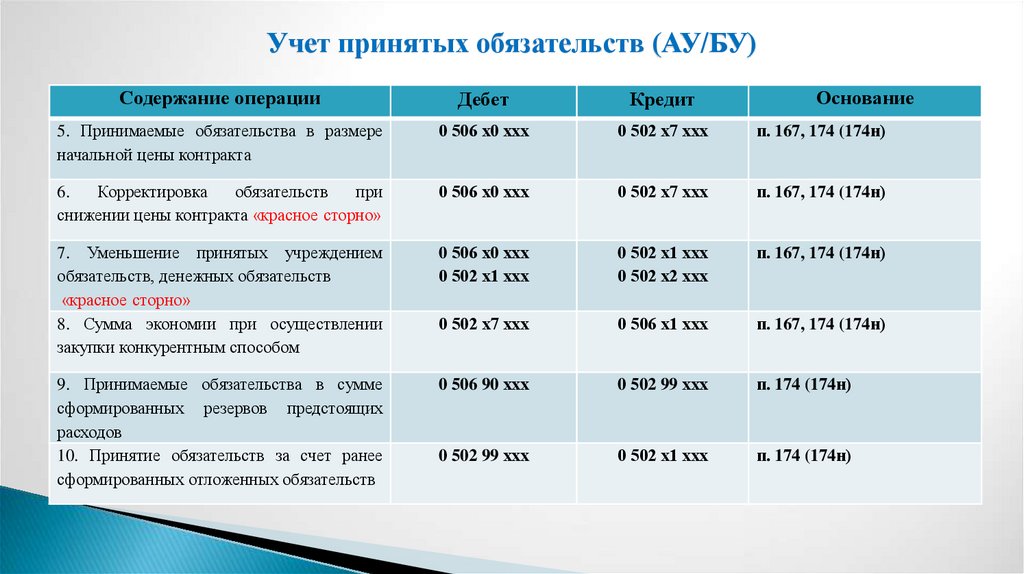

Учет принятых обязательств (АУ/БУ)Содержание операции

1. Суммы расходов (выплат) бюджетного

учреждения, утвержденных ПФХД на

соответствующий финансовый год

1.1. Суммы изменений показателей сметных

назначений по расходам (выплатам)

бюджетного учреждения, утвержденных в

текущем финансовом году (увеличение)

1.2 Суммы изменений показателей сметных

назначений по расходам (выплатам)

бюджетного учреждения, утвержденных в

текущем финансовом году (уменьшение)

2. Утверждены суммы доходов ПФХД

3. Суммы принятых бюджетным

учреждением согласно закону, иному

нормативному правовому акту, договору,

соглашению обязательств на

соответствующий финансовый год

4. Приняты денежные обязательства

Дебет

Кредит

0 504 х0 ххх

0 506 х0 ххх

0 504 х0 ххх

0 506 х0 ххх

0 506 х0 ххх

0 504 х0 ххх

0 507 х0 ххх

0 504 х0 ххх

0 506 х0 ххх

0 502 х1 ххх

0 502 х1 ххх

0 502 х2 ххх

Основание

п. 169, 171 (174н)

п. 169, 177 (174н)

п. 167, 174 (174н)

п. 167 (174н)

24.

Учет принятых обязательств (АУ/БУ)Содержание операции

Дебет

Кредит

Основание

5. Принимаемые обязательства в размере

начальной цены контракта

0 506 х0 ххх

0 502 х7 ххх

п. 167, 174 (174н)

6.

Корректировка

обязательств

при

снижении цены контракта «красное сторно»

0 506 х0 ххх

0 502 х7 ххх

п. 167, 174 (174н)

7. Уменьшение принятых учреждением

обязательств, денежных обязательств

«красное сторно»

8. Сумма экономии при осуществлении

закупки конкурентным способом

0 506 х0 ххх

0 502 х1 ххх

0 502 х1 ххх

0 502 х2 ххх

п. 167, 174 (174н)

0 502 х7 ххх

0 506 х1 ххх

п. 167, 174 (174н)

9. Принимаемые обязательства в сумме

сформированных резервов предстоящих

расходов

10. Принятие обязательств за счет ранее

сформированных отложенных обязательств

0 506 90 ххх

0 502 99 ххх

п. 174 (174н)

0 502 99 ххх

0 502 х1 ххх

п. 174 (174н)

25.

Перенос показателей 500-х счетов при завершении текущегофинансового года

СЧЕТА ТЕКУЩЕГО ФИНАНСОВОГО ГОДА

0 500 10 000

«Санкционирование по

текущему финансовому

году»

0 500 20 000

0 500 30 000

0 500 40 000

0 500 90 000

«Санкционирование по первому

году, следующему за текущим

(очередному финансовому году»

«Санкционирование по второму

году, следующему за текущим

(первому году, следующему за

очередным»

«Санкционирование по

второму году, следующему

за очередным»

«Санкционирование на иные

очередные года (за

пределами планового

периода»

Перенос показателей по санкционированию осуществляется в первый рабочий день текущего года

ПЕРЕРЕГИСТРАЦИЯ

СЧЕТА ОЧЕРЕДНОГО ФИНАНСОВОГО ГОДА

0 500 10 000

«Санкционирование по

текущему финансовому

году»

Показатели формируются

с учетом принятых

(отложенных) и не

исполненных

обязательств (денежных

обязательств)

(неисполненные в

прошлом году

обязательства подлежат

перерегистрации)

0 500 20 000

«Санкционирование по

первому году, следующему за

текущим (очередному

финансовому году»

0 500 30 000

«Санкционирование по

второму году, следующему

за текущим (первому году,

следующему за

очередным»

0 500 40 000

«Санкционирование по второму году,

следующему за очередным»

1.

2.

В результате переноса

показатели по счету

обнуляются.

Показатели по счету не

отражаются до

утверждения БА, ЛБО в

соответствии с принятым

бюджетом

0 500 90 000

«Санкционирование на

иные очередные года (за

пределами планового

периода»

Показатели в сумме

сформированного в

отчетном году

резерва подлежат

перерегистрации в

текущем году

26.

Аналитический учет обязательствПродолжение карточки учета ЛБО (БА)

Аналитический учет принятых

обязательств (денежных обязательств)

ведется в журнале регистрации

обязательств (ф. 0504064)

27.

Аналитический учет обязательств0 501 00 000

Лимиты бюджетных обязательств

0 501 04 000 «Переданные ЛБО»

0 501 05 000 «Полученные ЛБО»

Применение дополнительной аналитики в разрезе

контрагентов (участников бюджетного процесса)

0 502 00 000

Обязательства

0 502 01 000 «Принятые обязательства» - в разрезе учетных

номеров бюджетного обязательства;

0 502 02 000 «Принятые ДО» - в разрезе учетных номеров

денежных обязательств, видов денежных обязательств (денежные

обязательства на аванс, денежные обязательства за поставленные

товары, выполненные работы, оказанные услуги);

0 502 07 000 «Принимаемые обязательства» – в разрезе учетных

номеров закупок, органами ФК, осуществляющими казначейское

обслуживание исполнения ФБ, учетных номеров бюджетных

обязательств;

0 502 х9 000 «Отложенные обязательства» - в разрезе видов

отложенных обязательств, номеров отложенных обязательств (при

наличии), контрагентов (при наличии), правовых оснований (при

наличии).

0 504 00 000

Сметные (плановые, прогнозные)

назначения

В разрезе видов (кодов, при их наличии) доходов

(поступлений), расходов (выплат), в структуре,

предусмотренной утвержденным на соотв. финансовые

годы ПФХД, законом (решением) о бюджете

0 506 00 000

Право на приятие обязательств

В разрезе видов (кодов, при их наличии) расходов (выплат),

в структуре, предусмотренной утвержденным ПФХД,

утвержденной на соответствующий финансовый год

0 507 00 000

Утвержденный объем финансового

обеспечения

В разрезе видов (кодов, при их наличии) доходов

(поступлений), в структуре, предусмотренной

утвержденным на соотв. финансовые годы ПФХД, законом

(решением) о бюджете

28.

Бюджетная (бухгалтерская) отчетность об обязательствахКазенные учреждения

Бюджетные (автономные)

учреждения

приказ Минфина России

от 28.12.2010 № 191н

приказ Минфина России

от 25.03.2011 № 33н

Отчет о бюджетных обязательствах

(ф. 0503128)

Отчет об обязательствах учреждения

(ф. 0503738)

Отчет о бюджетных обязательствах

(ф. 0503128-НП)

Отчет об обязательствах учреждения

(ф. 0503738-НП)

29.

Отчет об исполнении бюджетаФ. 0503127

1. Доходы бюджета

Наименование показателя

1

Доходы бюджета - всего

в том числе:

Код дохода

Код строки по бюджетной

классификации

2

010

3

х

Утвержденные

бюджетные

назначения

4

4

через

финансовые

органы

5

п. 55 Инструкции 191н

Счет 1 504 00 000 «Сметные (плановые, прогнозные)

назначения»

Исполнено

через

некассовые

банковские

операции

счета

6

7

итого

Неисполненные

назначения

8

9

30.

Отчет об исполнении бюджетаФ. 0503127

3. Источники финансирования дефицита бюджета

Наименование показателя

Код

строки

Код источника

финансирования

по бюджетной

классификации

Утвержденные

бюджетные

назначения

1

2

3

4

Источники финансирования дефицита бюджета - всего

в том числе:

источники внутреннего финансирования

бюджета

из них:

500

х

520

х

источники внешнего финансирования бюджета

из них:

620

х

Изменение остатков средств

увеличение остатков средств, всего

700

710

уменьшение остатков средств, всего

720

Изменение остатков по расчетам

(стр. 810 + 820)

800

х

4

Исполнено

через

финансовые

органы

через

банковские

счета

некассовые

операции

итого

Неисполненные

назначения

5

6

7

8

9

х

х

х

х

х

х

х

х

х

х

п. 55 Инструкции 191н

Счет 1 504 00 000 «Сметные (плановые, прогнозные)

назначения» - В ЧАСТИ ПОСТУПЛЕНИЙ !!!

х

31.

Отчет об исполнении бюджетаФ. 0503127

2. Расходы бюджета

Наименование показателя

1

Расходы бюджета - всего

в том числе:

Код

строки

2

200

Код

расхода

Утвержденные Лимиты

по

бюджетные

бюджетных

бюджетной

назначения обязательств

классификации

3

4

5

х

4

Исполнено

через

финансовые

органы

5

6

через

некассовые

банковские

операции

счета

7

8

итого

9

Неисполненные

назначения

по

по

лимитам

ассигнобюджетных

ваниям

обязательств

10

11

п. 55 Инструкции 191н

Счет 1 503 10 000 «Бюджетные ассигнования текущего

финансового года»

ГРБС как ПБС – кредитовый оборот по сч. 1 503 13 000;

ПБС – дебетовый оборот по сч. 1 503 15 000

п. 56 Инструкции 191н

Счет 1 501 10 000 «Лимиты бюджетных обязательств»

ГРБС как ПБС – кредитовый оборот по сч. 1 501 13 000 в

корреспонденции с дебетовым оборотом сч. 1 501 12 000;

ПБС – дебетовый оборот по сч. 1 501 15 000

32.

Отчет об исполнении бюджетаФ. 0503127

3. Источники финансирования дефицита бюджета

Наименование показателя

Код

строки

Код источника

финансирования

по бюджетной

классификации

Утвержденные

бюджетные

назначения

1

2

3

4

Источники финансирования дефицита бюджета - всего

в том числе:

источники внутреннего финансирования

бюджета

из них:

500

х

520

х

источники внешнего финансирования бюджета

из них:

620

х

Изменение остатков средств

увеличение остатков средств, всего

700

710

уменьшение остатков средств, всего

720

Изменение остатков по расчетам

(стр. 810 + 820)

800

х

4

Исполнено

через

финансовые

органы

через

банковские

счета

некассовые

операции

итого

Неисполненные

назначения

5

6

7

8

9

х

х

х

х

х

х

х

х

х

х

п. 55 Инструкции 191н

Счет 1 503 10 000 «Бюджетные ассигнования

текущего финансового года» В ЧАСТИ ВЫБЫТИЙ !!!

х

33.

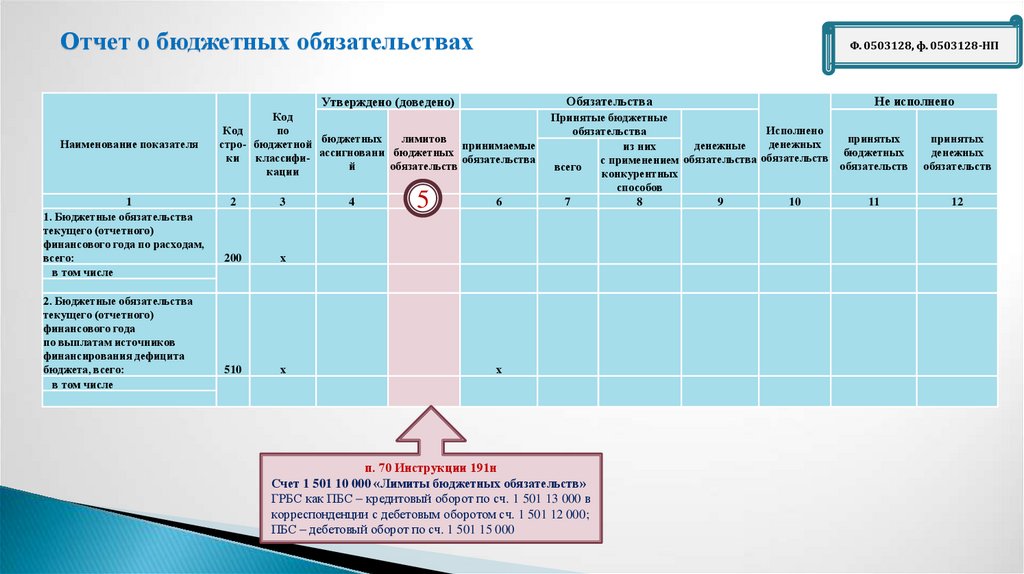

Отчет о бюджетных обязательствахФ. 0503128, ф. 0503128-НП

Обязательства

Утверждено (доведено)

Код

Код

по

лимитов

стро- бюджетной бюджетных

принимаемые

ки классифи- ассигновани бюджетных обязательства

й

обязательств

кации

Наименование показателя

1

1. Бюджетные обязательства

текущего (отчетного)

финансового года по расходам,

всего:

в том числе

2. Бюджетные обязательства

текущего (отчетного)

финансового года

по выплатам источников

финансирования дефицита

бюджета, всего:

в том числе

2

3

200

х

510

х

44

5

6

х

п. 70 Инструкции 191н

Счет 1 503 10 000 «Бюджетные ассигнования текущего

финансового года»

ГРБС как ПБС – кредитовый оборот по сч. 1 503 13 000

ПБС – дебетовый оборот по сч. 1 503 15 000

Не исполнено

Принятые бюджетные

Исполнено

обязательства

принятых

денежных

денежные

из них

бюджетных

с применением обязательства обязательств

обязательств

всего

конкурентных

способов

7

8

9

10

11

принятых

денежных

обязательств

12

34.

Отчет о бюджетных обязательствахФ. 0503128, ф. 0503128-НП

Обязательства

Утверждено (доведено)

Наименование показателя

1

1. Бюджетные обязательства

текущего (отчетного)

финансового года по расходам,

всего:

в том числе

2. Бюджетные обязательства

текущего (отчетного)

финансового года

по выплатам источников

финансирования дефицита

бюджета, всего:

в том числе

Код

Код

по

лимитов

стро- бюджетной бюджетных

принимаемые

ки классифи- ассигновани бюджетных обязательства

й

обязательств

кации

2

3

200

х

510

х

4

55

6

Не исполнено

Принятые бюджетные

Исполнено

обязательства

принятых

денежных

денежные

из них

бюджетных

с применением обязательства обязательств

обязательств

всего

конкурентных

способов

7

8

9

10

11

х

п. 70 Инструкции 191н

Счет 1 501 10 000 «Лимиты бюджетных обязательств»

ГРБС как ПБС – кредитовый оборот по сч. 1 501 13 000 в

корреспонденции с дебетовым оборотом сч. 1 501 12 000;

ПБС – дебетовый оборот по сч. 1 501 15 000

принятых

денежных

обязательств

12

35.

Отчет о бюджетных обязательствахФ. 0503128, ф. 0503128-НП

Обязательства

Утверждено (доведено)

Наименование показателя

1

1. Бюджетные обязательства

текущего (отчетного)

финансового года по расходам,

всего:

в том числе

2. Бюджетные обязательства

текущего (отчетного)

финансового года

по выплатам источников

финансирования дефицита

бюджета, всего:

в том числе

Код

Код

по

лимитов

стро- бюджетной бюджетных

принимаемые

ки классифи- ассигновани бюджетных обязательства

й

обязательств

кации

2

3

200

х

510

х

4

5

66

Не исполнено

Принятые бюджетные

Исполнено

обязательства

принятых

денежных

денежные

из них

бюджетных

с применением обязательства обязательств

обязательств

всего

конкурентных

способов

7

8

9

10

11

принятых

денежных

обязательств

12

х

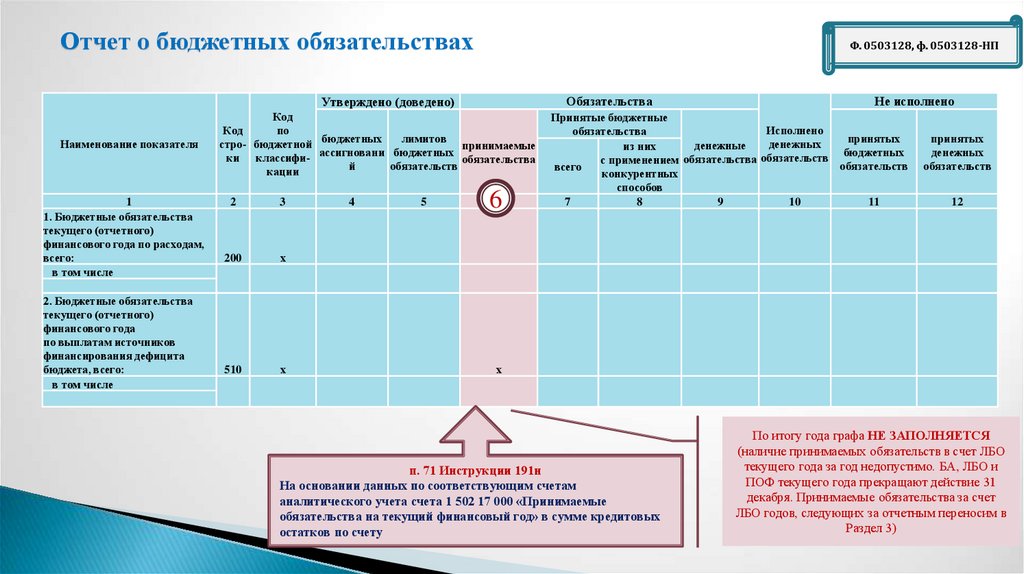

п. 71 Инструкции 191н

На основании данных по соответствующим счетам

аналитического учета счета 1 502 17 000 «Принимаемые

обязательства на текущий финансовый год» в сумме кредитовых

остатков по счету

По итогу года графа НЕ ЗАПОЛНЯЕТСЯ

(наличие принимаемых обязательств в счет ЛБО

текущего года за год недопустимо. БА, ЛБО и

ПОФ текущего года прекращают действие 31

декабря. Принимаемые обязательства за счет

ЛБО годов, следующих за отчетным переносим в

Раздел 3)

36.

Отчет о бюджетных обязательствахФ. 0503128, ф. 0503128-НП

Обязательства

Утверждено (доведено)

Наименование показателя

1

1. Бюджетные обязательства

текущего (отчетного)

финансового года по расходам,

всего:

в том числе

2. Бюджетные обязательства

текущего (отчетного)

финансового года

по выплатам источников

финансирования дефицита

бюджета, всего:

в том числе

Код

Код

по

лимитов

стро- бюджетной бюджетных

принимаемые

ки классифи- ассигновани бюджетных обязательства

й

обязательств

кации

2

3

200

х

510

х

4

5

6

Не исполнено

Принятые бюджетные

Исполнено

обязательства

принятых

денежных

денежные

из них

бюджетных

с применением обязательства обязательств

обязательств

всего

конкурентных

способов

7

8

9

10

11

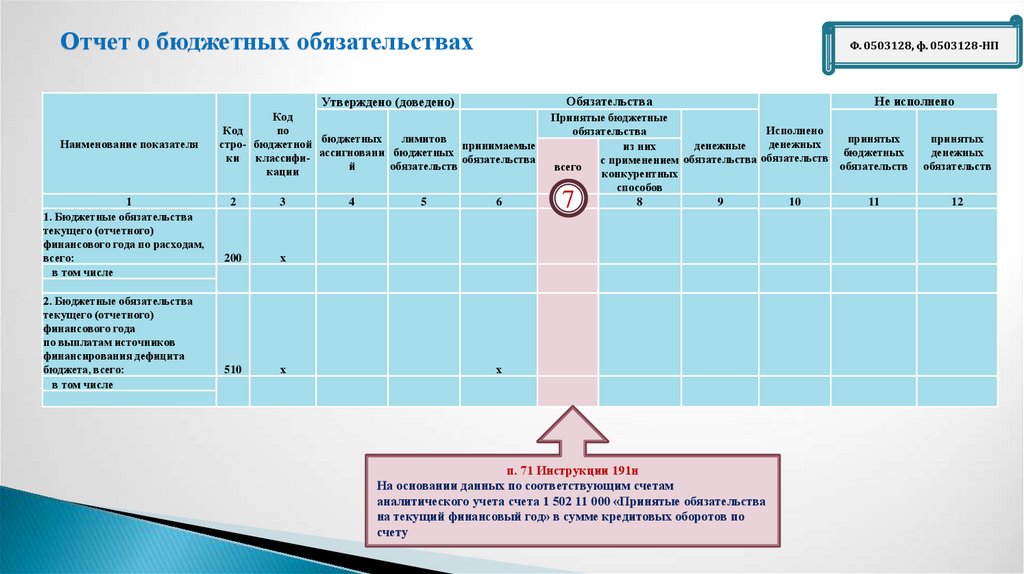

7

х

п. 71 Инструкции 191н

На основании данных по соответствующим счетам

аналитического учета счета 1 502 11 000 «Принятые обязательства

на текущий финансовый год» в сумме кредитовых оборотов по

счету

принятых

денежных

обязательств

12

37.

Отчет о бюджетных обязательствахФ. 0503128, ф. 0503128-НП

Обязательства

Утверждено (доведено)

Наименование показателя

1

1. Бюджетные обязательства

текущего (отчетного)

финансового года по расходам,

всего:

в том числе

2. Бюджетные обязательства

текущего (отчетного)

финансового года

по выплатам источников

финансирования дефицита

бюджета, всего:

в том числе

Код

Код

по

лимитов

стро- бюджетной бюджетных

принимаемые

ки классифи- ассигновани бюджетных обязательства

й

обязательств

кации

2

3

200

х

510

х

4

5

6

Не исполнено

Принятые бюджетные

Исполнено

обязательства

принятых

денежных

денежные

из них

бюджетных

с применением обязательства обязательств

обязательств

всего

конкурентных

способов

7

8

9

10

11

8

х

п. 71 Инструкции 191н

На основании данных по соответствующим счетам аналитического

учета счетов 1 502 17 000 «Принимаемые обязательства», в сумме

оборотов в корреспонденции с кредитом соответствующих счетов

аналитического учета счета 1 502 11 000 «Принятые обязательства на

текущий финансовый год»

принятых

денежных

обязательств

12

38.

Отчет о бюджетных обязательствахФ. 0503128, ф. 0503128-НП

Обязательства

Утверждено (доведено)

Наименование показателя

1

1. Бюджетные обязательства

текущего (отчетного)

финансового года по расходам,

всего:

в том числе

2. Бюджетные обязательства

текущего (отчетного)

финансового года

по выплатам источников

финансирования дефицита

бюджета, всего:

в том числе

Код

Код

по

лимитов

стро- бюджетной бюджетных

принимаемые

ки классифи- ассигновани бюджетных обязательства

й

обязательств

кации

2

3

200

х

510

х

4

5

6

Не исполнено

Принятые бюджетные

Исполнено

обязательства

принятых

денежных

денежные

из них

бюджетных

с применением обязательства обязательств

обязательств

всего

конкурентных

способов

7

8

9

10

11

9

х

п. 71 Инструкции 191н

На основании данных по соответствующим счетам аналитического

учета счета 1 502 12 000 «Принятые денежные обязательства на

текущий финансовый год» в сумме показателя по кредиту счета по

итогам отчетного периода

принятых

денежных

обязательств

12

39.

Отчет о бюджетных обязательствахФ. 0503128, ф. 0503128-НП

Обязательства

Утверждено (доведено)

Наименование показателя

1

1. Бюджетные обязательства

текущего (отчетного)

финансового года по расходам,

всего:

в том числе

2. Бюджетные обязательства

текущего (отчетного)

финансового года

по выплатам источников

финансирования дефицита

бюджета, всего:

в том числе

Код

Код

по

лимитов

стро- бюджетной бюджетных

принимаемые

ки классифи- ассигновани бюджетных обязательства

й

обязательств

кации

2

3

200

х

510

х

4

5

6

Не исполнено

Принятые бюджетные

Исполнено

обязательства

принятых

денежных

денежные

из них

бюджетных

с применением обязательства обязательств

обязательств

всего

конкурентных

способов

7

8

9

10

11

11

принятых

денежных

обязательств

12

х

Показатель со знаком «минус»

допустим только при принятии и

исполнении денежных обязательств,

расходы по которым возмещает ФСС

РФ в объеме платежей, произведенных

учреждением как страхователем

40.

Отчет о бюджетных обязательствахФ. 0503128, ф. 0503128-НП

Утверждено (доведено)

Наименование показателя

1

3. Обязательства финансовых годов,

следующих за текущим (отчетным)

финансовым годом, всего:

в том числе

по расходам, всего

из них:

очередного финансового года, всего

в том числе

Код

Код

по бюджетной

стробюджетных

классифики

ассигнований

кации

4

лимитов

бюджетных

обязательств

принимаемые

обязательства

5

6

Обязательства

Принятые бюджетные

обязательства

из них

с применением

всего

конкурентных

способов

7

8

Не исполнено

денежные

обязательства

Исполнено

денежных

обязательств

9

10

2

3

700

х

800

х

х

810

х

х

принятых

бюджетных

обязательств

принятых

денежных

обязательств

11

12

х

первого года, следующего

за очередным, всего

в том числе

820

х

х

х

второго года, следующего

за очередным, всего

в том числе

830

х

840

х

по иным обязательствам, всего

из них:

850

х

по отложенным обязательствам, всего

из них:

860

х

900

999

х

х

х

х

на иные очередные года, всего

в том числе

по выплатам источников финансирования

дефицита бюджета

Итого

х

Формирование раздела «Обязательства финансовых годов, следующих за текущим (отчетным) финансовым

годом» осуществляется на основании показателей соответствующих счетов аналитического

учета счета

х

0 500 00 000 "Санкционирование расходов", сформированных по следующим финансовым периодам:

х

20 «Санкционирование по первому году, следующему за текущим (очередным финансовым

годом)»;

30 «Санкционирование по второму году, следующему за текущим (первым годом, следующим за

очередным)»;

х

40 «Санкционирование по второму году, следующему за очередным»;

90 «Санкционирование на иные очередные годы (за пределами планового периода)».

41.

Отчет об исполнении учреждением плана его финансовохозяйственной деятельностиФ. 0503737

1. Доходы учреждения

Наименование показателя

1

Доходы - всего

Код

Код аналистротики

ки

2

010

3

Утверждено

плановых

назначений

44

через

лицевые

счета

5

Исполнено плановых назначений

через

через

некассовыми

банковские

кассу

операциями

счета

учреждения

6

7

8

итого

Сумма

отклонения

9

10

итого

Сумма

отклонения

9

10

2. Расходы учреждения

Наименование показателя

1

Расходы - всего

в том числе:

Код

строки

Код

аналитики

Утверждено

плановых

назначений

2

200

3

х

44

через

лицевые

счета

5

Исполнено плановых назначений

через

через

некассовыми

банковские

кассу

операциями

счета

учреждения

6

7

8

п. 38 Инструкции 33н

Счет 0 504 10 000 «Сметные (плановые, прогнозные)

назначения текущего финансового года»

42.

Отчет об обязательствах учрежденияНаименование показателя

1

1. Обязательства текущего

(отчетного) финансового года по

расходам, всего

в том числе

2. Обязательства текущего

(отчетного) финансового года по

выплатам источников

финансирования дефицита

учреждения, всего

в том числе

Код

по

Код

бюджетной

строки

классификации

2

3

200

х

510

х

Утверждено

плановых принимаемые

назначений обязательства

4

4

5

Ф. 0503738, ф. 0503738-НП

Обязательства

Не исполнено

принятые обязательства

Исполнено

принятых

из них с

денежных

денежные

принятых

денежных

применением

обязательства обязательств обязательств

всего

обязательств

конкурентных

способов

6

7

8

9

10

11

п. 48 Инструкции 33н

Годовые объемы утвержденных сметных назначений по расходам (выплатам),

с учетом изменений, оформленных в установленном порядке на отчетную дату.

Счет 0 504 10 000 «Сметные (плановые, прогнозные) назначения текущего

финансового года»

43.

Отчет об обязательствах учрежденияНаименование показателя

1

1. Обязательства текущего

(отчетного) финансового года по

расходам, всего

в том числе

2. Обязательства текущего

(отчетного) финансового года по

выплатам источников

финансирования дефицита

учреждения, всего

в том числе

Код

по

Код

бюджетной

строки

классификации

2

3

200

х

510

х

Утверждено

плановых принимаемые

назначений обязательства

4

55

Ф. 0503738, ф. 0503738-НП

Обязательства

Не исполнено

принятые обязательства

Исполнено

принятых

из них с

денежных

денежные

принятых

денежных

применением

обязательства обязательств обязательств

всего

обязательств

конкурентных

способов

6

7

8

9

10

11

п. 48 Инструкции 33н

На основании данных по соответствующим счетам аналитического учета

счета 0 502 17 000 «Принимаемые обязательства на текущий финансовый

год» в сумме кредитовых остатков по счету

44.

Отчет об обязательствах учрежденияНаименование показателя

1

1. Обязательства текущего

(отчетного) финансового года по

расходам, всего

в том числе

2. Обязательства текущего

(отчетного) финансового года по

выплатам источников

финансирования дефицита

учреждения, всего

в том числе

Код

по

Код

бюджетной

строки

классификации

2

3

200

х

510

х

Утверждено

плановых принимаемые

назначений обязательства

4

5

Ф. 0503738, ф. 0503738-НП

Обязательства

Не исполнено

принятые обязательства

Исполнено

принятых

из них с

денежных

денежные

принятых

денежных

применением

обязательства обязательств обязательств

всего

обязательств

конкурентных

способов

6

7

8

9

10

11

6

п. 48 Инструкции 33н

На основании данных по соответствующим счетам аналитического

учета счета 0 502 11 000 «Принятые обязательства на текущий

финансовый год» в сумме кредитовых оборотов по счету

45.

Отчет об обязательствах учрежденияНаименование показателя

1

1. Обязательства текущего

(отчетного) финансового года по

расходам, всего

в том числе

2. Обязательства текущего

(отчетного) финансового года по

выплатам источников

финансирования дефицита

учреждения, всего

в том числе

Код

по

Код

бюджетной

строки

классификации

2

3

200

х

510

х

Утверждено

плановых принимаемые

назначений обязательства

4

5

Ф. 0503738, ф. 0503738-НП

Обязательства

Не исполнено

принятые обязательства

Исполнено

принятых

из них с

денежных

денежные

принятых

денежных

применением

обязательства обязательств обязательств

всего

обязательств

конкурентных

способов

6

7

8

9

10

11

7

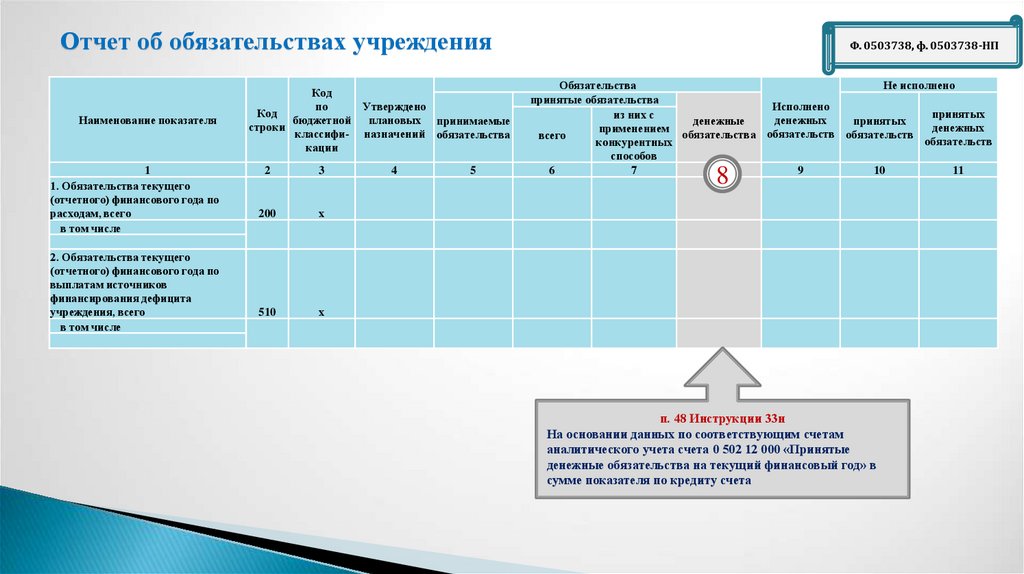

п. 48 Инструкции 33н

На основании данных по дебетовым оборотам соответствующих счетов

аналитического учета счета 0 502 17 000 «Принимаемые обязательства»

в корреспонденции с кредитом соответствующих счетов аналитического

учета счета 0 502 11 000 «Принятые обязательства на текущий

финансовый год»

46.

Отчет об обязательствах учрежденияНаименование показателя

1

1. Обязательства текущего

(отчетного) финансового года по

расходам, всего

в том числе

2. Обязательства текущего

(отчетного) финансового года по

выплатам источников

финансирования дефицита

учреждения, всего

в том числе

Код

по

Код

бюджетной

строки

классификации

2

3

200

х

510

х

Утверждено

плановых принимаемые

назначений обязательства

4

5

Ф. 0503738, ф. 0503738-НП

Обязательства

Не исполнено

принятые обязательства

Исполнено

принятых

из них с

денежных

денежные

принятых

денежных

применением

обязательства обязательств обязательств

всего

обязательств

конкурентных

способов

6

7

8

9

10

11

8

п. 48 Инструкции 33н

На основании данных по соответствующим счетам

аналитического учета счета 0 502 12 000 «Принятые

денежные обязательства на текущий финансовый год» в

сумме показателя по кредиту счета

47.

Отчет об обязательствах учрежденияНаименование показателя

1

3. Обязательства финансовых

годов, следующих за текущим (отчетным)

финансовым годом,

всего

в том числе

по расходам

из них:

Код

строки

Код

по

бюджетной

классификации

Утверждено

плановых

назначений

принимаемые

обязательства

2

3

4

5

700

х

Ф. 0503738, ф. 0503738-НП

Обязательства

принятые обязательства

из них с

применением

всего

конкурентных

способов

6

7

Не исполнено

денежные

обязательства

Исполнено

денежных

обязательств

принятых

обязательств

принятых

денежных

обязательств

8

9

10

11

х

800

очередного финансового года, всего

в том числе

810

х

первого года, следующего за очередным, всего

в том числе

820

х

х

х

х

х

второго года, следующего за очередным, всего

в том числе

830

х

на иные очередные года, всего

в том числе

840

х

х

х

по иным обязательствам, всего

из них:

850

по отложенным обязательствам, всего

из них:

860

х

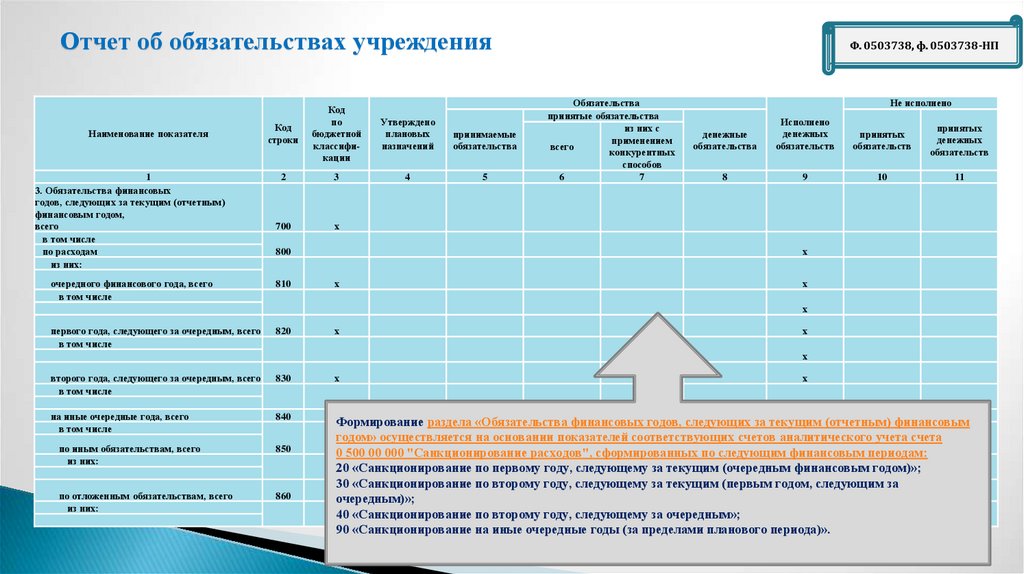

Формирование раздела «Обязательства финансовых годов, следующих за текущим

(отчетным) финансовым

годом» осуществляется на основании показателей соответствующих счетов аналитического учета счета

х0 500 00 000 "Санкционирование расходов", сформированных по следующим финансовым

х

периодам:

20 «Санкционирование по первому году, следующему за текущим (очередным финансовым

годом)»;

х

30 «Санкционирование по второму году, следующему за текущим (первым годом, следующим за

хочередным)»;

х

40 «Санкционирование по второму году, следующему за очередным»;

х

90 «Санкционирование на иные очередные годы (за пределами планового периода)».

48.

ОТЧЕТоб обязательствах учреждения

0503128, 0503738

Обязательства

Код

Наименование показателя стр

.

3. Обязательства

финансовых

годов, следующих за

текущим годом, всего

700

КБК

х

в том числе

по РАСХОДАМ

из них:

очередного финансового года, всего

в том числе

800

Утверж

дено

принима

БА,

емые обЛБО,

ва

ПЛАН

принятые об-ва

денежные

из них с

об-ва

применением

всего

конкурентных

способов

Не исполнено

Исполнено

денежных

об.

Сверка

с расходной кредиторкой

ф.0503169, 0503769

х

810

х

первого года, следующего за очередным,

в том числе

820

х

х

х

второго года, следующего за очередным,

в том числе

830

х

х

х

на иные очередные года, всего

в том числе

по иным обязательствам, всего

из них:

840

х

850

х

х

860

х

х

х

по отложенным

из них:

ДА

х

х

х

х

по выплатам

Итого

900

999

принятых

принятых

денежных

об-в

об-в

49.

Ответственность за нарушение порядка принятия, отражения БА (ЛБО)Кодекс Российской Федерации об

административных правонарушениях

от 30 декабря 2001 г. № 195-ФЗ

Статья 15.15.10. Нарушение порядка принятия бюджетных обязательств

Принятие бюджетных обязательств в размерах, превышающих утвержденные бюджетные ассигнования и (или) лимиты

бюджетных обязательств, за исключением случаев, предусмотренных бюджетным законодательством РФ и иными

нормативными правовыми актами, регулирующими бюджетные правоотношения - влечет наложение административного штрафа

на должностных лиц в размере от двадцати тысяч до пятидесяти тысяч рублей.

Статья 15.15.11. Нарушение сроков распределения, отзыва либо доведения бюджетных ассигнований и (или) лимитов

бюджетных обязательств

Несвоевременные распределение, отзыв либо доведение до распорядителей или получателей бюджетных средств бюджетных

ассигнований и (или) лимитов бюджетных обязательств - влечет наложение административного штрафа на должностных лиц в

размере от десяти тысяч до тридцати тысяч рублей.

Статья 15.15.6. Нарушение требований к бюджетному (бухгалтерскому) учету, в том числе к составлению, представлению

бюджетной, бухгалтерской (финансовой) отчетности

Искажение показателей бюджетной или бухгалтерской (финансовой) отчетности (в зависимости от степени искажения).

50.

Завершение финансового года - САНКЦИОНИРОВАНИЕ счетов за декабрьВправе ли казенное учреждение в текущем году

оплачивать бюджетные обязательства, принятые

по контрактам, заключенным в прошлом году

Да, вправе, если есть правовые основания.

Учреждение не успеет оплатить счета за декабрь в текущем году, так как последний операционный день финорган может установить

раньше чем 31 декабря.

2. В некоторых случаях документы по товарам, работам, услугам контрагент пришлет только в январе очередного года (связь, комм. услуги…)

1.

Договоры и контракты оплачиваются в пределах полученных лимитов бюджетных обязательств (ЛБО) с учетом принятых и неисполненных

обязательств. При этом ЛБО до ПБС доводят до начала очередного финансового года.

Учреждение вправе принять бюджетные обязательства в декабре текущего года в пределах ЛБО, которые довели на следующий год, и оплатить

их в январе!

Обязательства по поставленным товарам, выполненным работам, услугам переходят на следующий год.

Обоснование: пункт 5 статьи 161, пункт 5 статьи 217, пункт 2 статьи 219.1 БК

письма Минфина РФ от 19.06.2019 № 02-09-06/44642, от 31.07.2013 № 02-13-11/30710, от 16.02.2012 № 02-07-10/512, от 14.04.2011 № 02-06-10/1371.

Основание, чтобы принять обязательства:

акты выполненных работ, оказанных услуг, товарные накладные;

документы о доведении ЛБО с учетом принятых и неисполненных обязательств или бюджетная смета.

Внимание: если ЛБО нет, а обязательства вы приняли следующим годом – это нарушение, за которое грозит штраф от 20 000 до 50 000 руб.

(ст. 15.15.10 КоАП).

51.

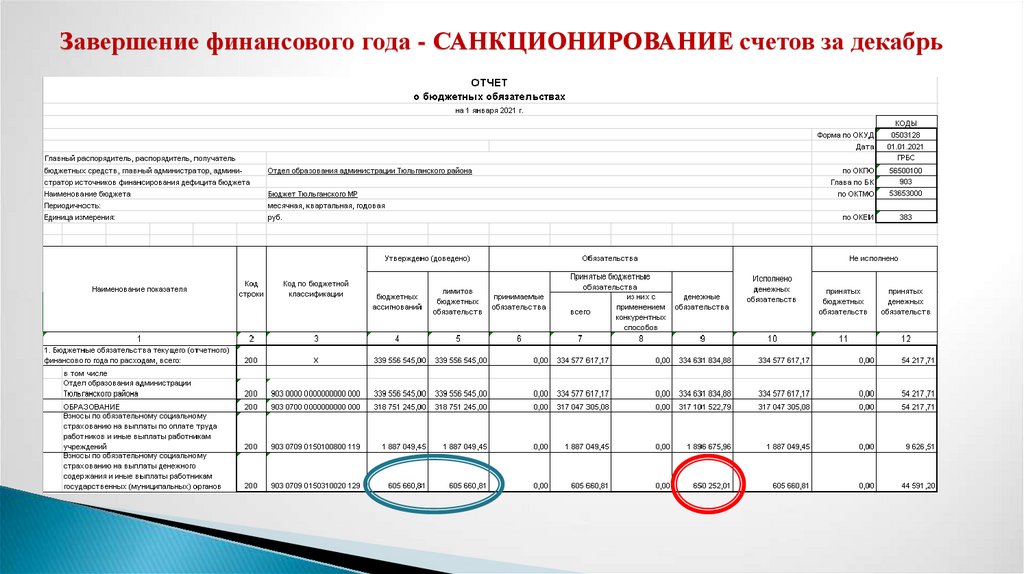

Завершение финансового года - САНКЦИОНИРОВАНИЕ счетов за декабрьТекущая кредиторская задолженность по услугам связи, электроэнергии за декабрь 2020 года.

1. Операции в конце 2020 года:

На основании первичных документах отражаем принятие обязательств по кредиторской задолженности:

Дебет КРБ.1.501.23.000 Кредит КРБ.1.502.21.000 - Приняты суммы бюджетных обязательств на очередной финансовый год за счет ЛБО;

Дебет КРБ.1.503.23.000 Кредит КРБ.1.502.21.000 - Приняты суммы бюджетных обязательств на очередной финансовый год за счет бюджетных

ассигнований;

Дебет КРБ.1.502.21.000 Кредит КРБ.1.502.22.000 - Приняты суммы денежных обязательств на основании первичных документов на очередной

финансовый год

2. Первым рабочим днем 2021 года отражаем перенос обязательств на счета текущего года на основании Бухгалтерской справки (ф.0504833)

проводками:

Дебет КРБ.1.502.21.000 Кредит КРБ.1.502.11.000 - Перенос бюджетных обязательств, которые приняты и не исполнены по итогам отчетного

года – с очередного года на текущий;

Дебет КРБ.1.502.22.000 Кредит КРБ.1.502.12.000 - Перенос денежных обязательств, которые приняты и не исполнены по итогам отчетного

года.