Финансы

ФинансыПохожие презентации:

Clasificarea asigurarilor, elementele asigurarii

1.

ASIGURARI SI REASIGURARICURS 2

CLASIFICAREA ASIGURĂRILOR, ELEMENTELE ASIGURĂRII

2.

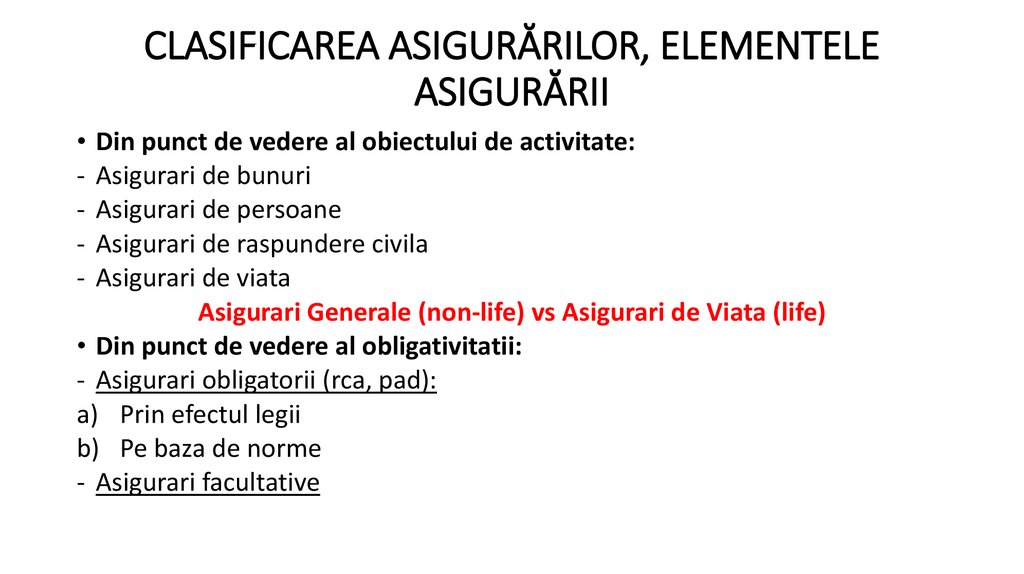

CLASIFICAREA ASIGURĂRILOR, ELEMENTELEASIGURĂRII

-

Din punct de vedere al obiectului de activitate:

Asigurari de bunuri

Asigurari de persoane

Asigurari de raspundere civila

Asigurari de viata

Asigurari Generale (non-life) vs Asigurari de Viata (life)

• Din punct de vedere al obligativitatii:

- Asigurari obligatorii (rca, pad):

a) Prin efectul legii

b) Pe baza de norme

- Asigurari facultative

3.

CLASIFICAREA ASIGURĂRILOR, ELEMENTELEASIGURĂRII

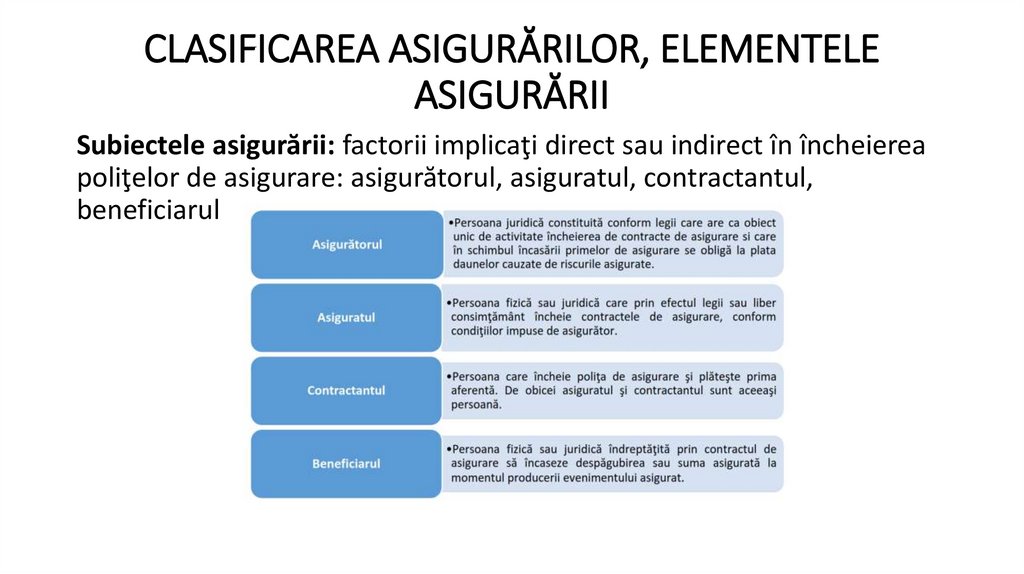

Subiectele asigurării: factorii implicaţi direct sau indirect în încheierea

poliţelor de asigurare: asigurătorul, asiguratul, contractantul,

beneficiarul

4.

CLASIFICAREA ASIGURĂRILOR, ELEMENTELEASIGURĂRII

• Interesul în asigurare. Pentru a putea fi cuprinse în asigurare bunurile,

persoanele, răspunderea civilă trebuie să existe un interes al asiguratului faţă de

acestea. Este foarte important ca acest interes să poată fi evaluat în termeni

monetari şi sa aibă caracter economic (pentru persoane juridice).

• În cazul asigurărilor de bunuri interesul apare ca o măsură de protejare a

propriilor bunuri şi/sau active.

• În cazul asigurărilor de persoane interesul se referă la decese, accidente de

muncă, invalidităţi permanente şi temporare, supravieţuirea peste o anumită

vârstă. Interesul apare ca o măsură de asigurare a unui venit, persoanelor

specificate în contract în cazul în care apare decesul asiguratului; sau ca măsură

de a obţine anumite venituri compensatorii pentru perioadele de spitalizare ca

urmare a unor accidente de muncă; sau de a obţine anumite rente viagere în

cazul unor invalidităţi permanente din accidente.

• În cazul asigurărilor de răspundere civilă interesul se referă la evitarea diminuării

resurselor financiare ale asiguratului în cazul în care acesta produce anumite

daune terţelor persoane fizice şi juridice.

5.

CLASIFICAREA ASIGURĂRILOR, ELEMENTELEASIGURĂRII

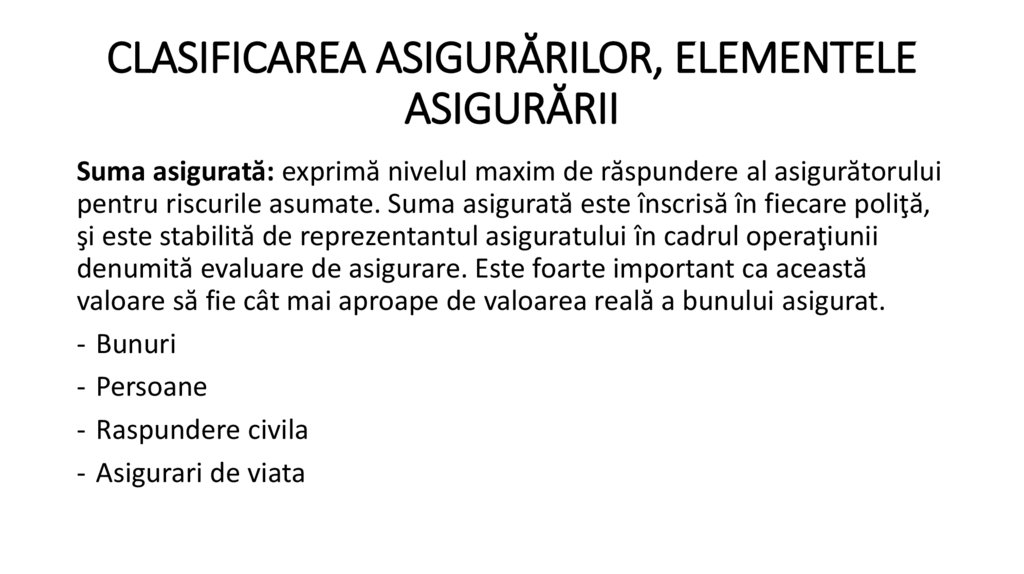

Suma asigurată: exprimă nivelul maxim de răspundere al asigurătorului

pentru riscurile asumate. Suma asigurată este înscrisă în fiecare poliţă,

şi este stabilită de reprezentantul asiguratului în cadrul operaţiunii

denumită evaluare de asigurare. Este foarte important ca această

valoare să fie cât mai aproape de valoarea reală a bunului asigurat.

- Bunuri

- Persoane

- Raspundere civila

- Asigurari de viata

6.

CLASIFICAREA ASIGURĂRILOR, ELEMENTELEASIGURĂRII

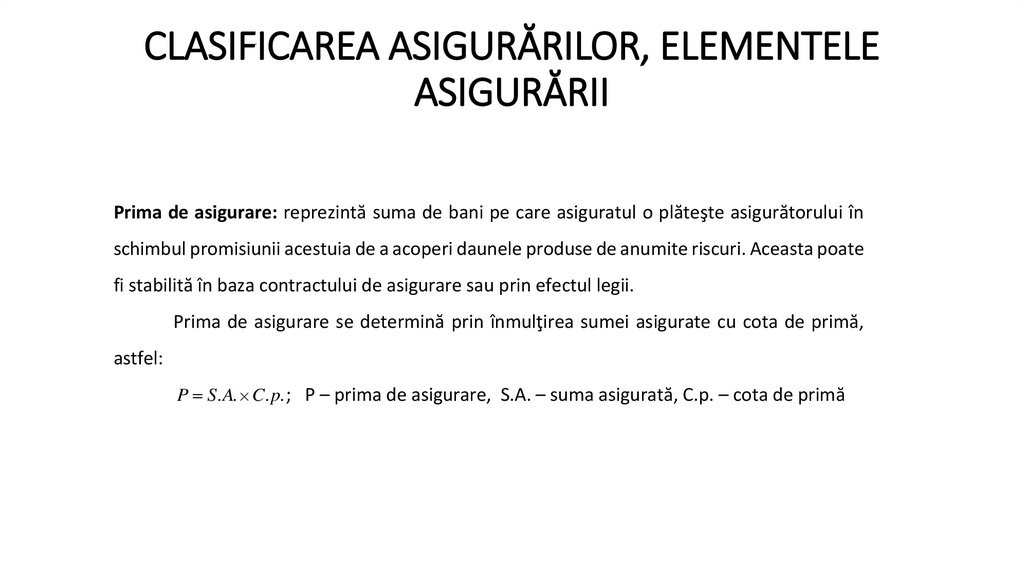

Prima de asigurare: reprezintă suma de bani pe care asiguratul o plăteşte asigurătorului în

schimbul promisiunii acestuia de a acoperi daunele produse de anumite riscuri. Aceasta poate

fi stabilită în baza contractului de asigurare sau prin efectul legii.

Prima de asigurare se determină prin înmulţirea sumei asigurate cu cota de primă,

astfel:

P S . A. C. p. ; P – prima de asigurare, S.A. – suma asigurată, C.p. – cota de primă

7.

CLASIFICAREA ASIGURĂRILOR, ELEMENTELEASIGURĂRII

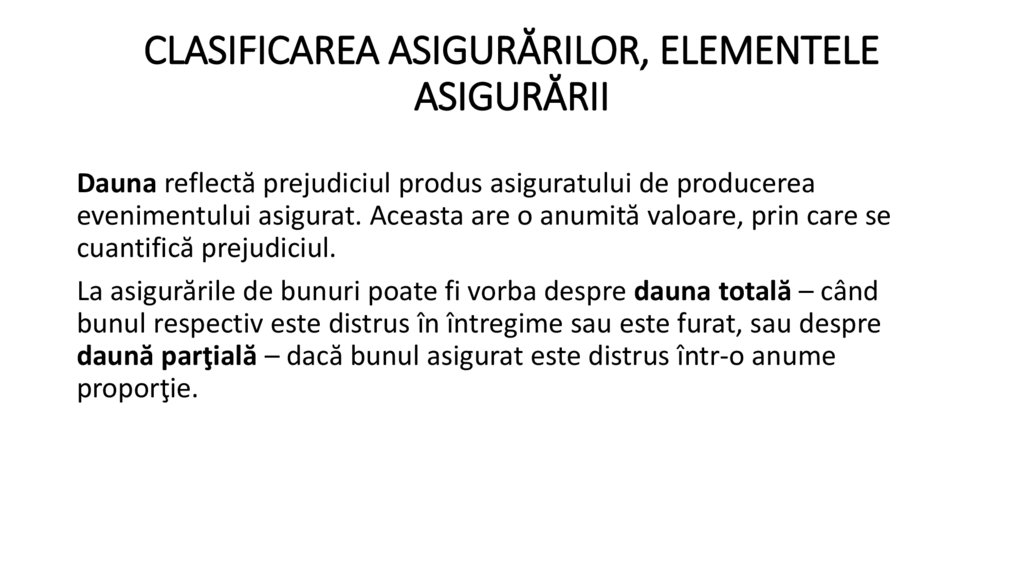

Dauna reflectă prejudiciul produs asiguratului de producerea

evenimentului asigurat. Aceasta are o anumită valoare, prin care se

cuantifică prejudiciul.

La asigurările de bunuri poate fi vorba despre dauna totală – când

bunul respectiv este distrus în întregime sau este furat, sau despre

daună parţială – dacă bunul asigurat este distrus într-o anume

proporţie.

8.

CLASIFICAREA ASIGURĂRILOR, ELEMENTELEASIGURĂRII

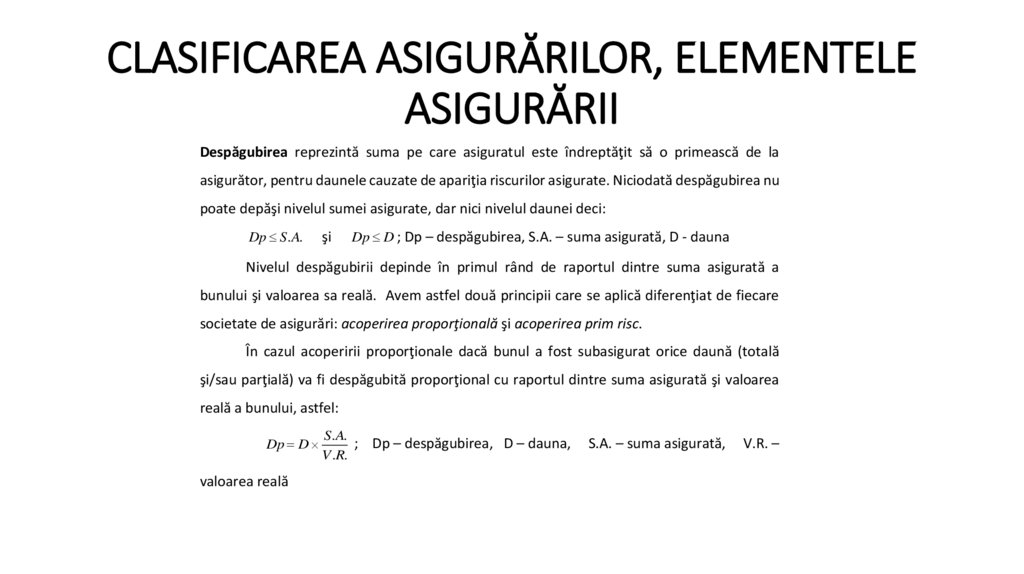

Despăgubirea reprezintă suma pe care asiguratul este îndreptăţit să o primească de la

asigurător, pentru daunele cauzate de apariţia riscurilor asigurate. Niciodată despăgubirea nu

poate depăşi nivelul sumei asigurate, dar nici nivelul daunei deci:

Dp S.A.

şi

Dp D ; Dp – despăgubirea, S.A. – suma asigurată, D - dauna

Nivelul despăgubirii depinde în primul rând de raportul dintre suma asigurată a

bunului şi valoarea sa reală. Avem astfel două principii care se aplică diferenţiat de fiecare

societate de asigurări: acoperirea proporţională şi acoperirea prim risc.

În cazul acoperirii proporţionale dacă bunul a fost subasigurat orice daună (totală

şi/sau parţială) va fi despăgubită proporţional cu raportul dintre suma asigurată şi valoarea

reală a bunului, astfel:

Dp D

valoarea reală

S. A.

;

V .R.

Dp – despăgubirea, D – dauna,

S.A. – suma asigurată,

V.R. –

9.

CLASIFICAREA ASIGURĂRILOR, ELEMENTELEASIGURĂRII

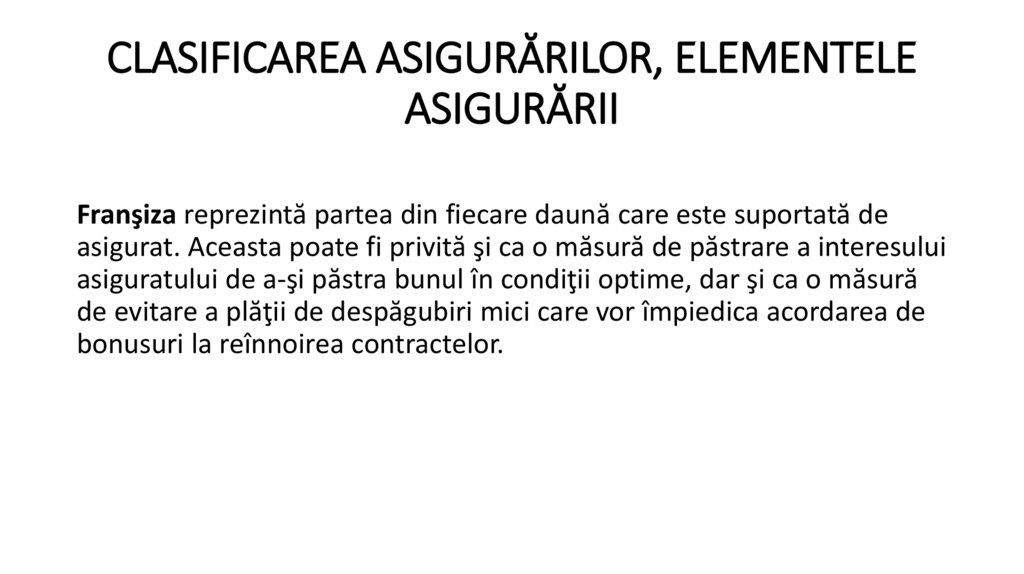

Franşiza reprezintă partea din fiecare daună care este suportată de

asigurat. Aceasta poate fi privită şi ca o măsură de păstrare a interesului

asiguratului de a-şi păstra bunul în condiţii optime, dar şi ca o măsură

de evitare a plăţii de despăgubiri mici care vor împiedica acordarea de

bonusuri la reînnoirea contractelor.

10.

CLASIFICAREA ASIGURĂRILOR, ELEMENTELEASIGURĂRII

Un aspect foarte important legat de despăgubiri se referă la reîntregirea sumei

asigurate în cazul unor daune parţiale. Astfel, prin plata despăgubirilor după fiecare daună

parţială nielul sumei asigurate se reduce cu cuantumul daunei (despăgubirii acordate dacă

asigurarea este încheiată fără franşiză), obţinânduse suma asigurată redusă (S.A.R.).

S.A.R. = S.A. – D. ; S.A.R. – suma asigurată redusă, S.A. – suma asigurată, D – dauna

11.

RISC SI ASIGURARI- Durata contractuala

- Anexe la contract:

a) Cerere chestionar

b) Raport inspectie de risc

c) Supliment de asigurare