Финансы

ФинансыПохожие презентации:

")

")

")

Форма №11(краткая) «Сведения о наличии и движении основных фондов (средств) некоммерческих организаций»

1.

ФОРМА №11(КРАТКАЯ) «СВЕДЕНИЯ ОНАЛИЧИИ И ДВИЖЕНИИ ОСНОВНЫХ

ФОНДОВ (СРЕДСТВ) НЕКОММЕРЧЕСКИХ

ОРГАНИЗАЦИЙ»

Наиболее

распространенные ошибки

при заполнении формы

2.

Обращаем внимание!Форма № 11 (краткая) «Сведения о наличии основных фондов (средств)

некоммерческих организаций» утверждена приказом Росстата от 15.07.2020

№384.

При заполнении отчета по форме № 11 (краткая) необходимо

руководствоваться Указаниями утвержденными приказом Росстата от 29.11.2019

№ 717.

XML шаблон по форме № 11 (краткая) от 18.01.2021 г.

3.

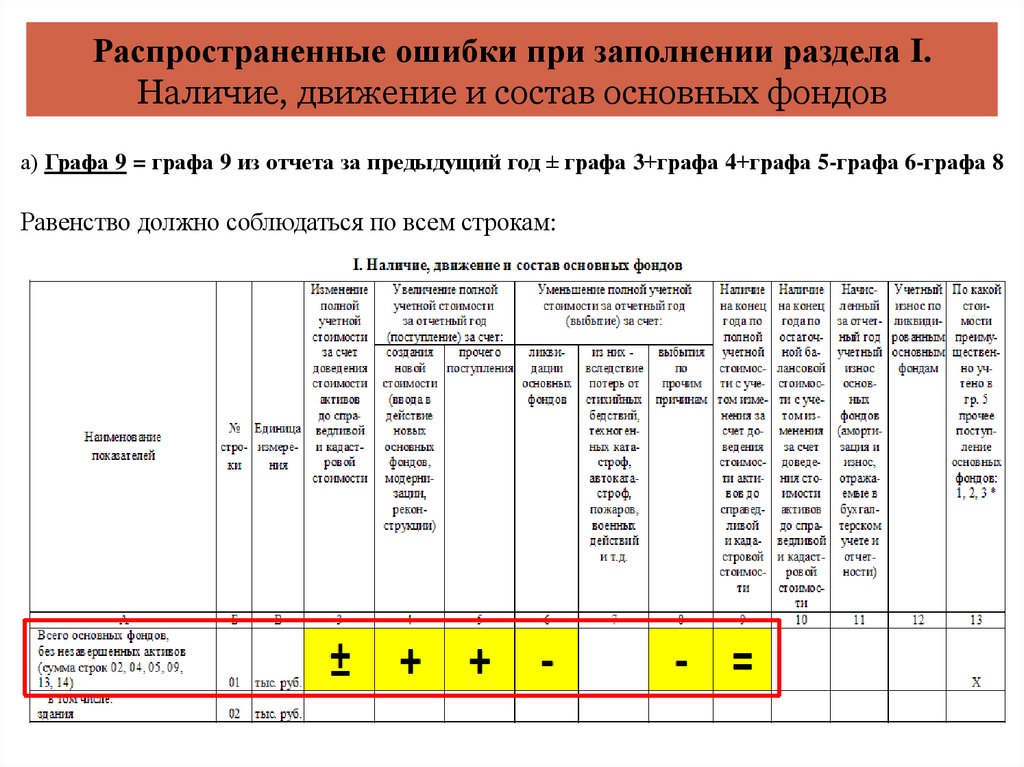

Распространенные ошибки при заполнении раздела I.Наличие, движение и состав основных фондов

а) Графа 9 = графа 9 из отчета за предыдущий год ± графа 3+графа 4+графа 5-графа 6-графа 8

Равенство должно соблюдаться по всем строкам:

4.

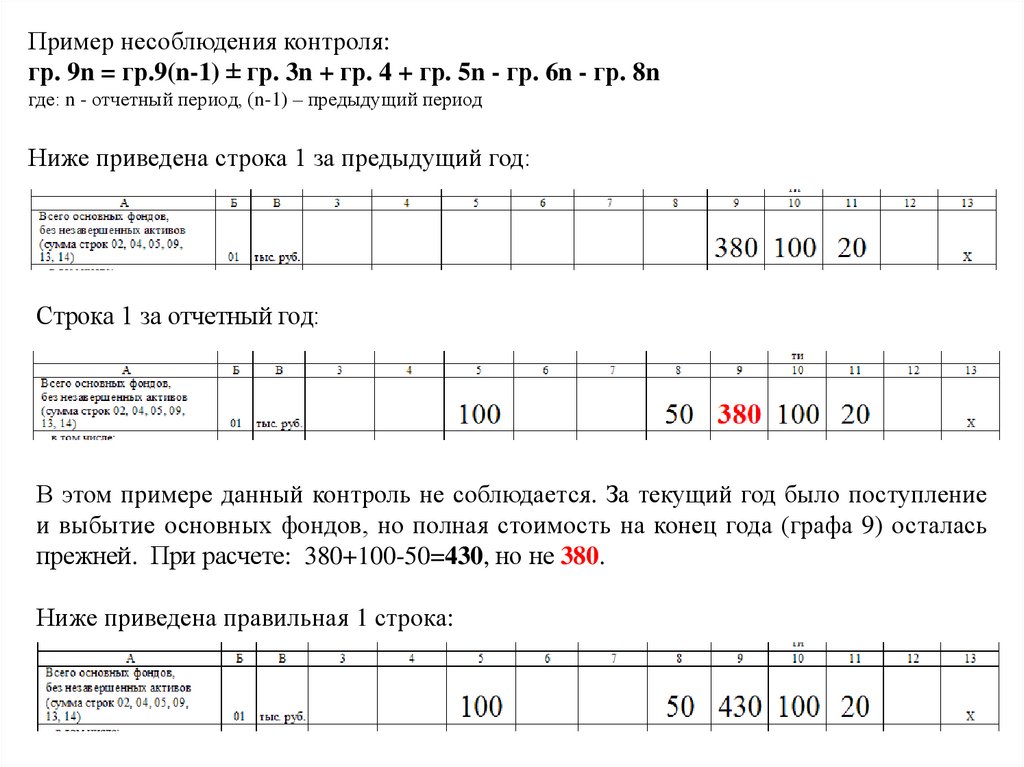

Пример несоблюдения контроля:гр. 9n = гр.9(n-1) ± гр. 3n + гр. 4 + гр. 5n - гр. 6n - гр. 8n

где: n - отчетный период, (n-1) – предыдущий период

Ниже приведена строка 1 за предыдущий год:

Строка 1 за отчетный год:

В этом примере данный контроль не соблюдается. За текущий год было поступление

и выбытие основных фондов, но полная стоимость на конец года (графа 9) осталась

прежней. При расчете: 380+100-50=430, но не 380.

Ниже приведена правильная 1 строка:

5.

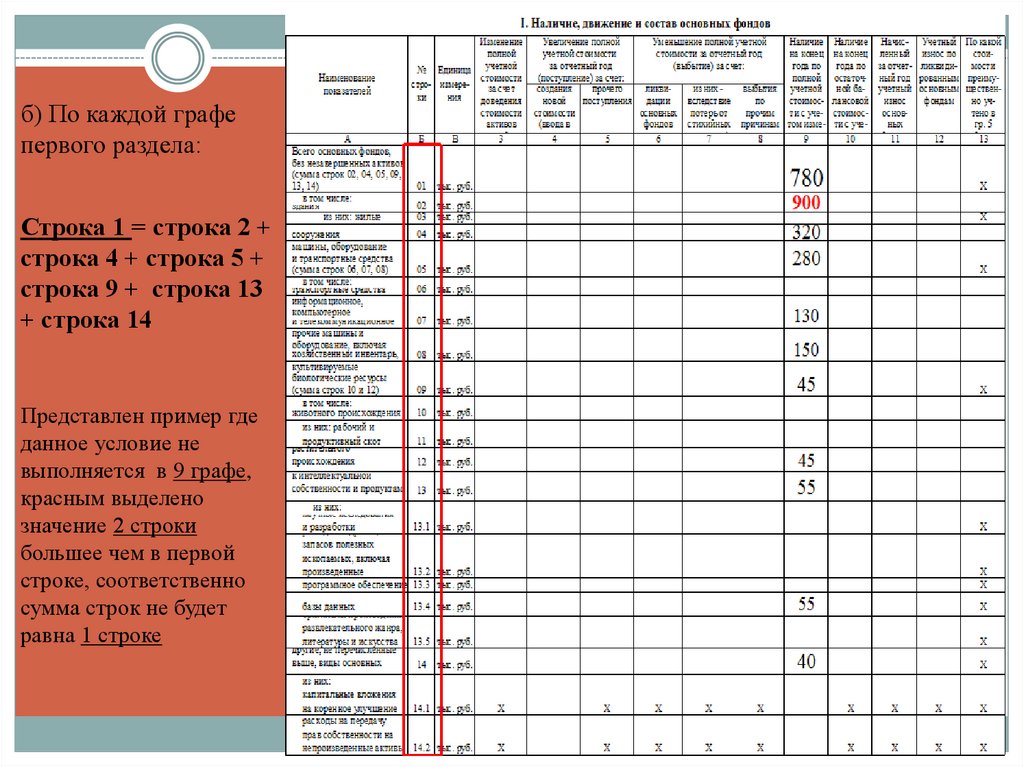

б) По каждой графепервого раздела:

Строка 1 = строка 2 +

строка 4 + строка 5 +

строка 9 + строка 13

+ строка 14

Представлен пример где

данное условие не

выполняется в 9 графе,

красным выделено

значение 2 строки

большее чем в первой

строке, соответственно

сумма строк не будет

равна 1 строке

6.

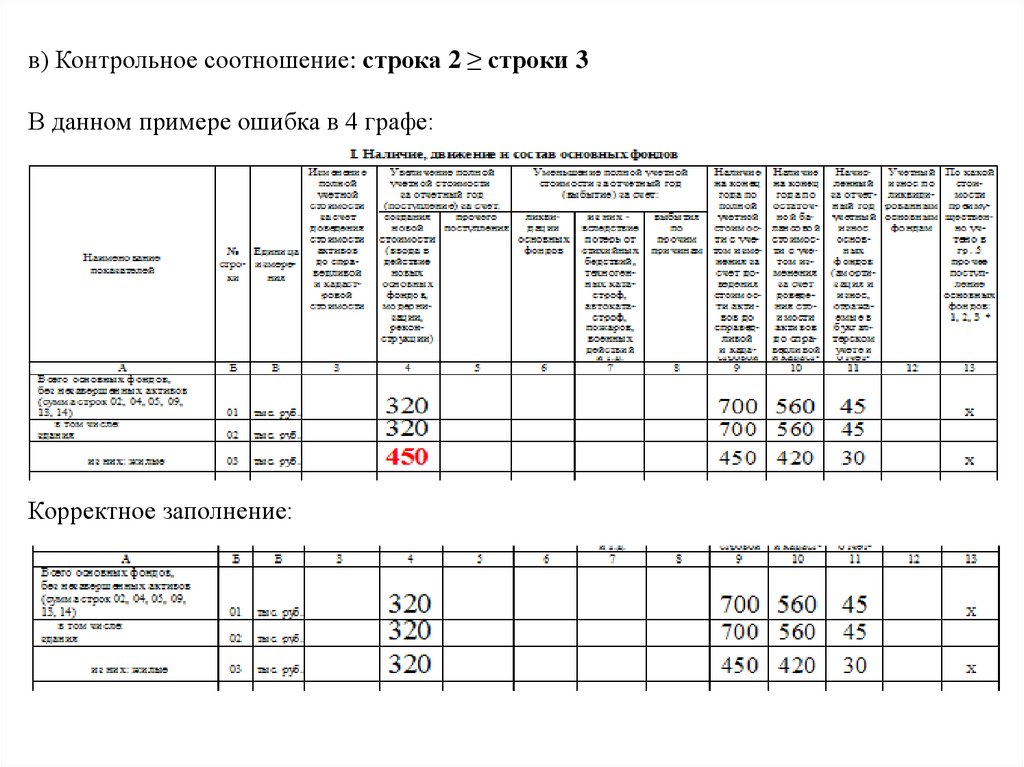

в) Контрольное соотношение: строка 2 ≥ строки 3В данном примере ошибка в 4 графе:

Корректное заполнение:

7.

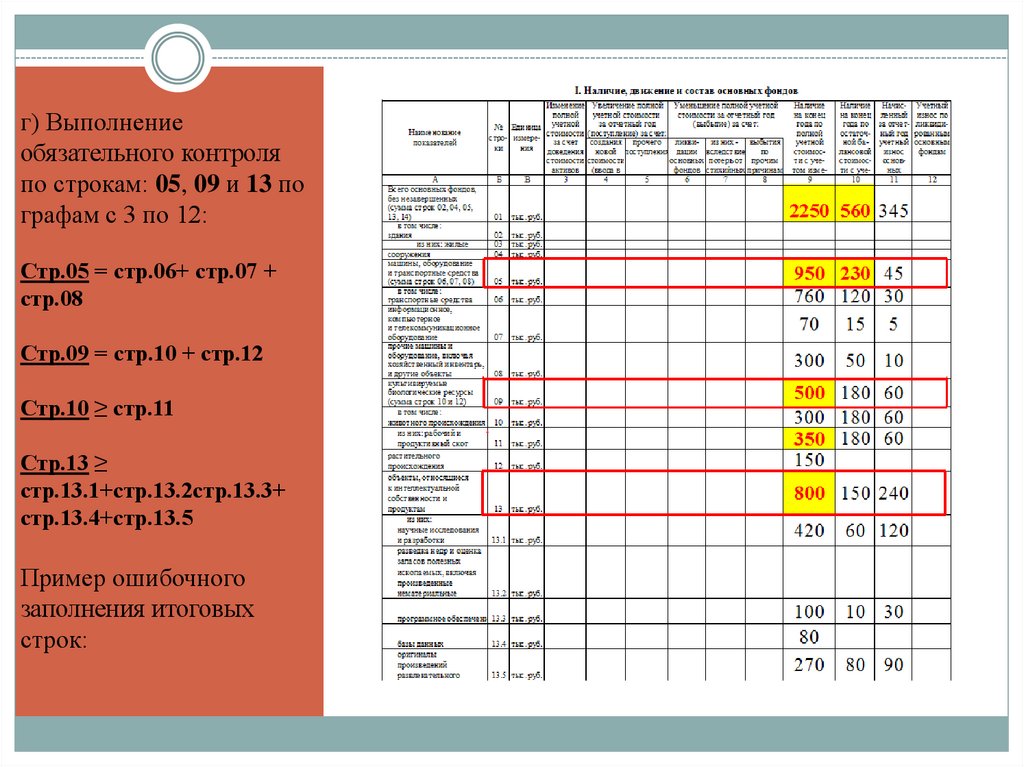

г) Выполнениеобязательного контроля

по строкам: 05, 09 и 13 по

графам с 3 по 12:

Стр.05 = стр.06+ стр.07 +

стр.08

Стр.09 = стр.10 + стр.12

Стр.10 ≥ стр.11

Стр.13 ≥

стр.13.1+стр.13.2стр.13.3+

стр.13.4+стр.13.5

Пример ошибочного

заполнения итоговых

строк:

8.

Пример правильного заполнения:9.

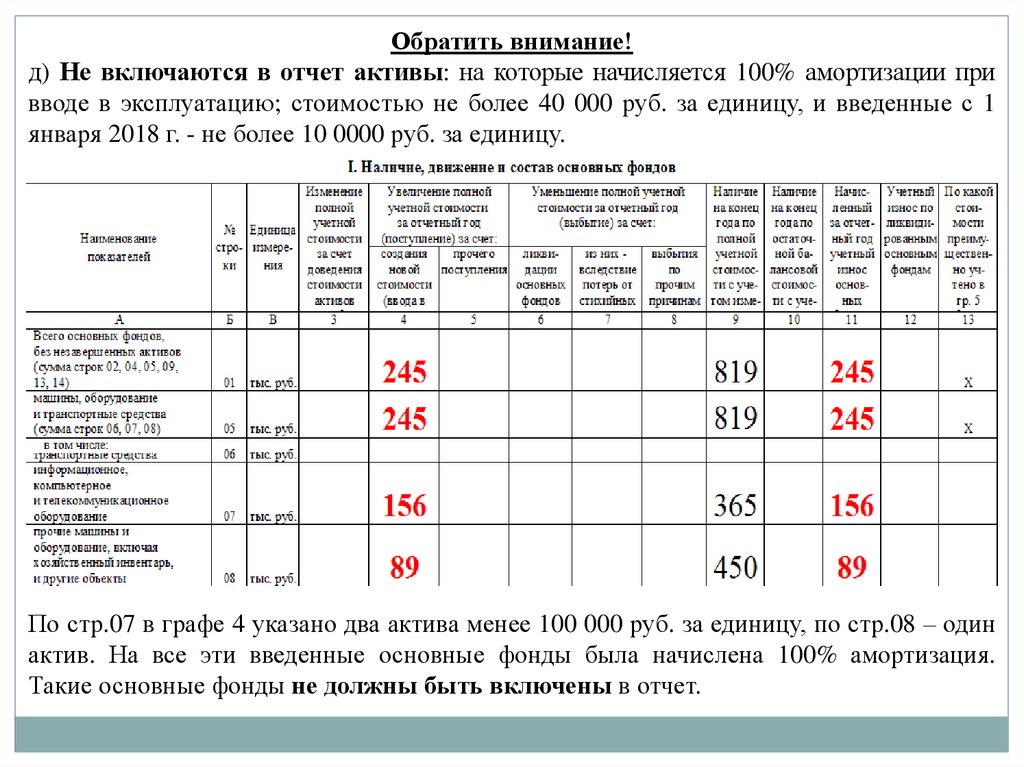

Обратить внимание!д) Не включаются в отчет активы: на которые начисляется 100% амортизации при

вводе в эксплуатацию; стоимостью не более 40 000 руб. за единицу, и введенные с 1

января 2018 г. - не более 10 0000 руб. за единицу.

По стр.07 в графе 4 указано два актива менее 100 000 руб. за единицу, по стр.08 – один

актив. На все эти введенные основные фонды была начислена 100% амортизация.

Такие основные фонды не должны быть включены в отчет.

10.

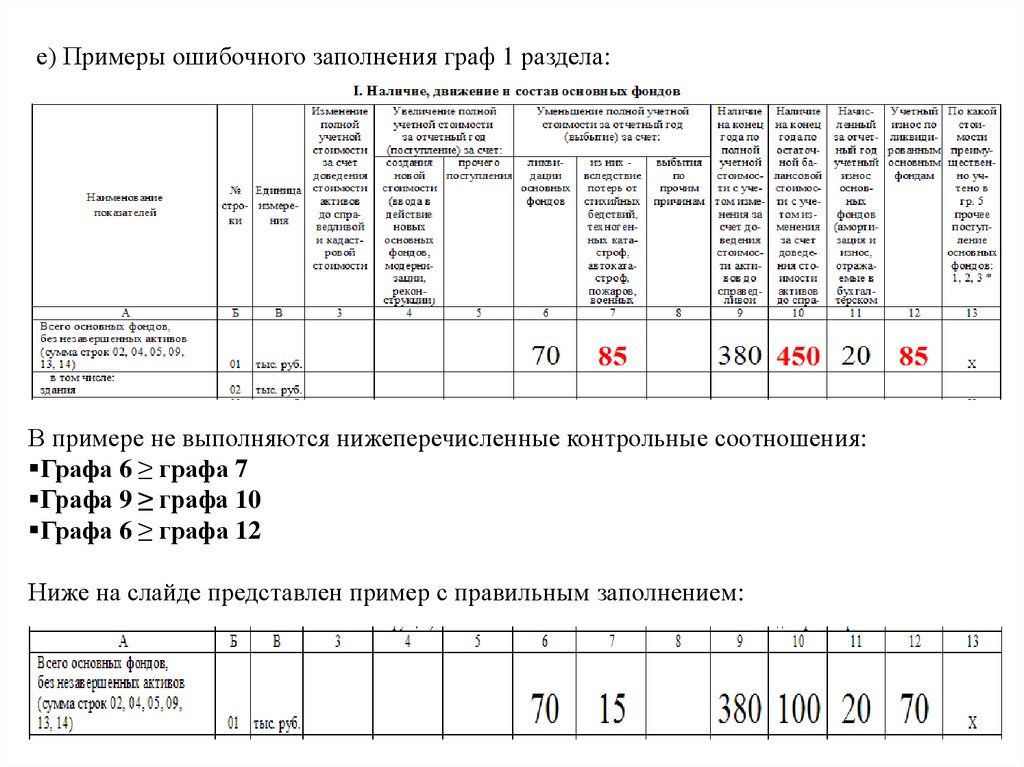

е) Примеры ошибочного заполнения граф 1 раздела:В примере не выполняются нижеперечисленные контрольные соотношения:

Графа 6 ≥ графа 7

Графа 9 ≥ графа 10

Графа 6 ≥ графа 12

Ниже на слайде представлен пример с правильным заполнением:

11.

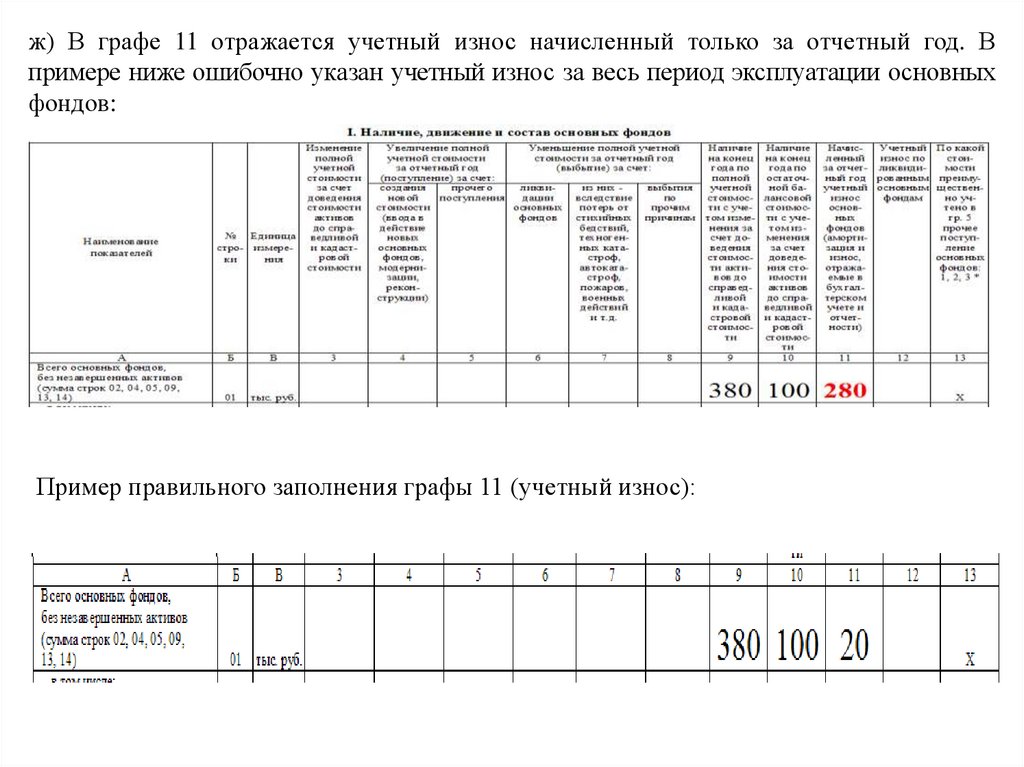

ж) В графе 11 отражается учетный износ начисленный только за отчетный год. Впримере ниже ошибочно указан учетный износ за весь период эксплуатации основных

фондов:

Пример правильного заполнения графы 11 (учетный износ):

12.

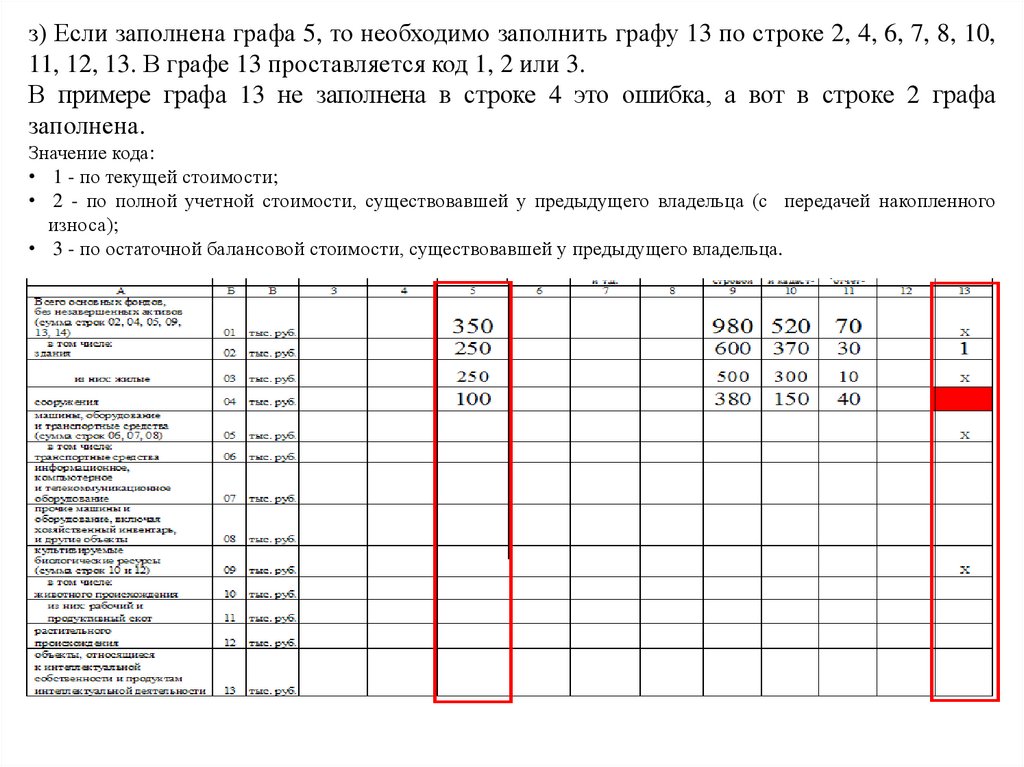

з) Если заполнена графа 5, то необходимо заполнить графу 13 по строке 2, 4, 6, 7, 8, 10,11, 12, 13. В графе 13 проставляется код 1, 2 или 3.

В примере графа 13 не заполнена в строке 4 это ошибка, а вот в строке 2 графа

заполнена.

Значение кода:

• 1 - по текущей стоимости;

• 2 - по полной учетной стоимости, существовавшей у предыдущего владельца (с передачей накопленного

износа);

• 3 - по остаточной балансовой стоимости, существовавшей у предыдущего владельца.

13.

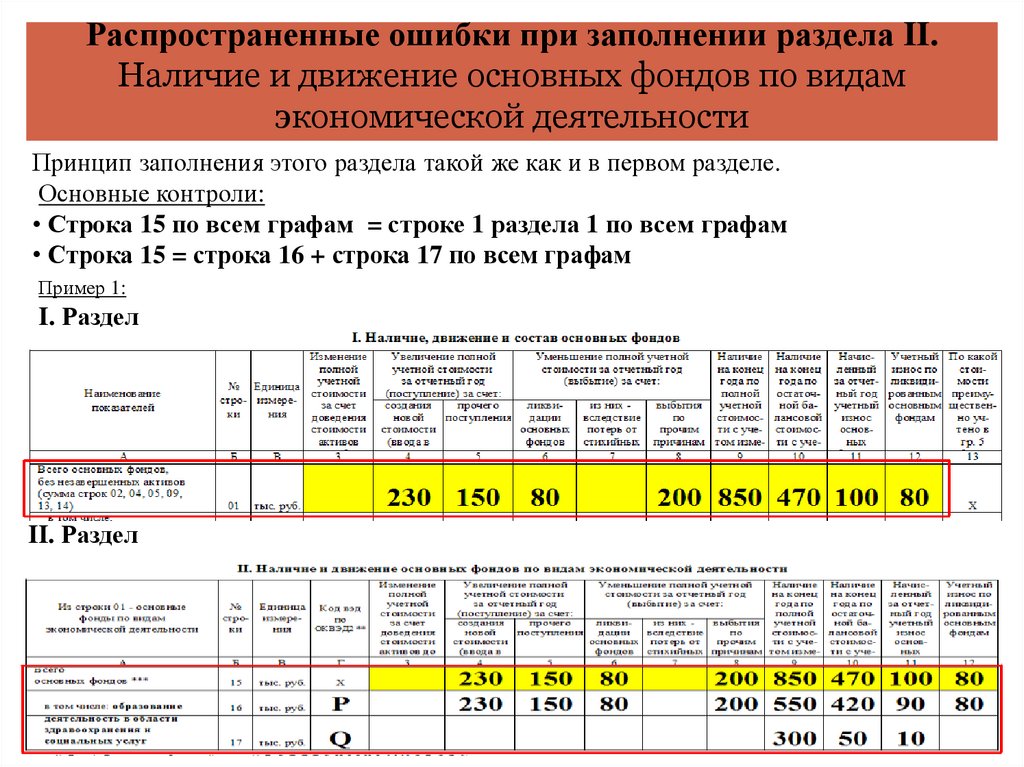

Распространенные ошибки при заполнении раздела II.Наличие и движение основных фондов по видам

экономической деятельности

Принцип заполнения этого раздела такой же как и в первом разделе.

Основные контроли:

• Строка 15 по всем графам = строке 1 раздела 1 по всем графам

• Строка 15 = строка 16 + строка 17 по всем графам

Пример 1:

I. Раздел

II. Раздел

14.

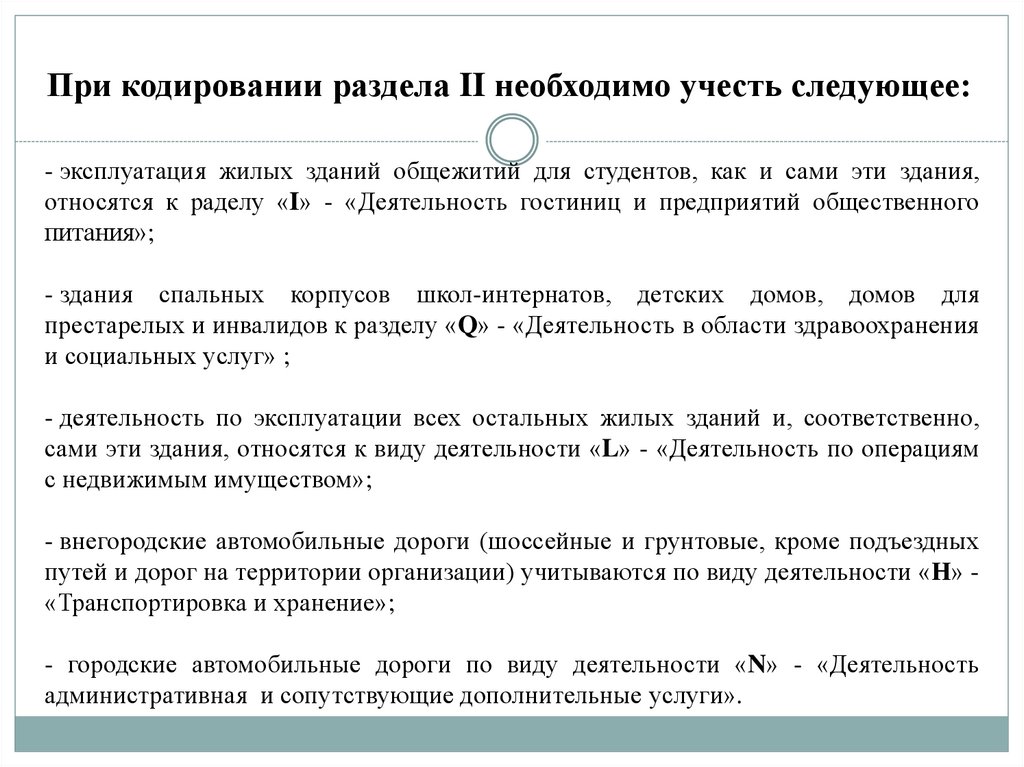

При кодировании раздела II необходимо учесть следующее:- эксплуатация жилых зданий общежитий для студентов, как и сами эти здания,

относятся к раделу «I» - «Деятельность гостиниц и предприятий общественного

питания»;

- здания спальных корпусов школ-интернатов, детских домов, домов для

престарелых и инвалидов к разделу «Q» - «Деятельность в области здравоохранения

и социальных услуг» ;

- деятельность по эксплуатации всех остальных жилых зданий и, соответственно,

сами эти здания, относятся к виду деятельности «L» - «Деятельность по операциям

с недвижимым имуществом»;

- внегородские автомобильные дороги (шоссейные и грунтовые, кроме подъездных

путей и дорог на территории организации) учитываются по виду деятельности «Н» «Транспортировка и хранение»;

- городские автомобильные дороги по виду деятельности «N» - «Деятельность

административная и сопутствующие дополнительные услуги».

15.

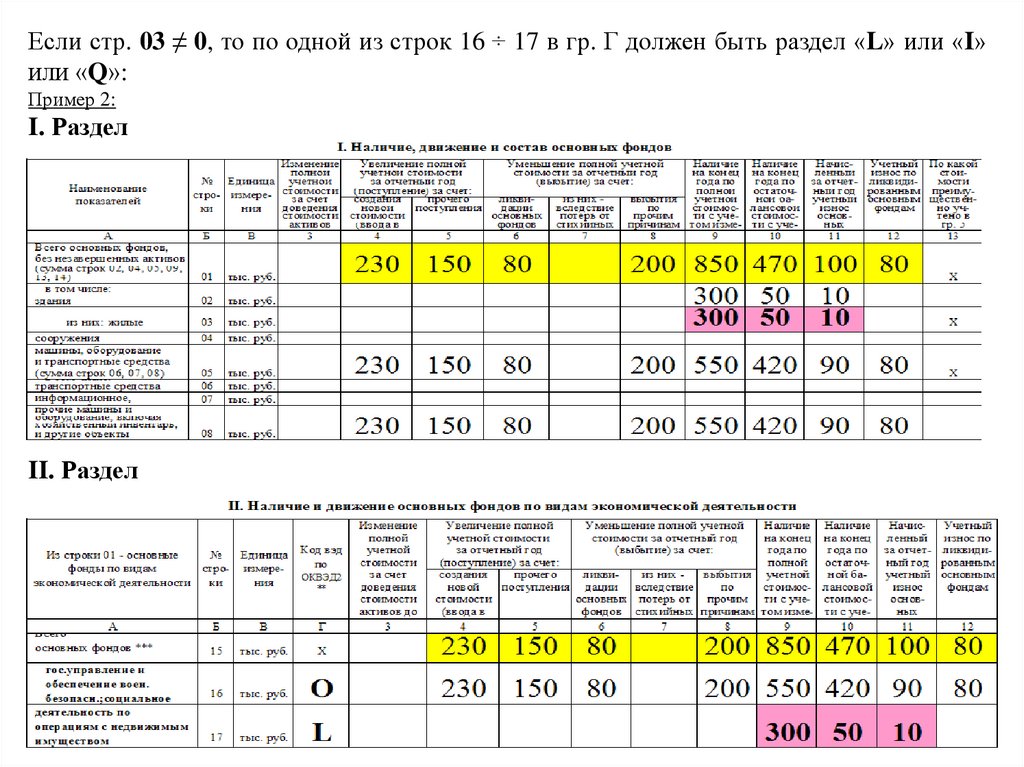

Если стр. 03 ≠ 0, то по одной из строк 16 ÷ 17 в гр. Г должен быть раздел «L» или «I»или «Q»:

Пример 2:

I. Раздел

II. Раздел

16.

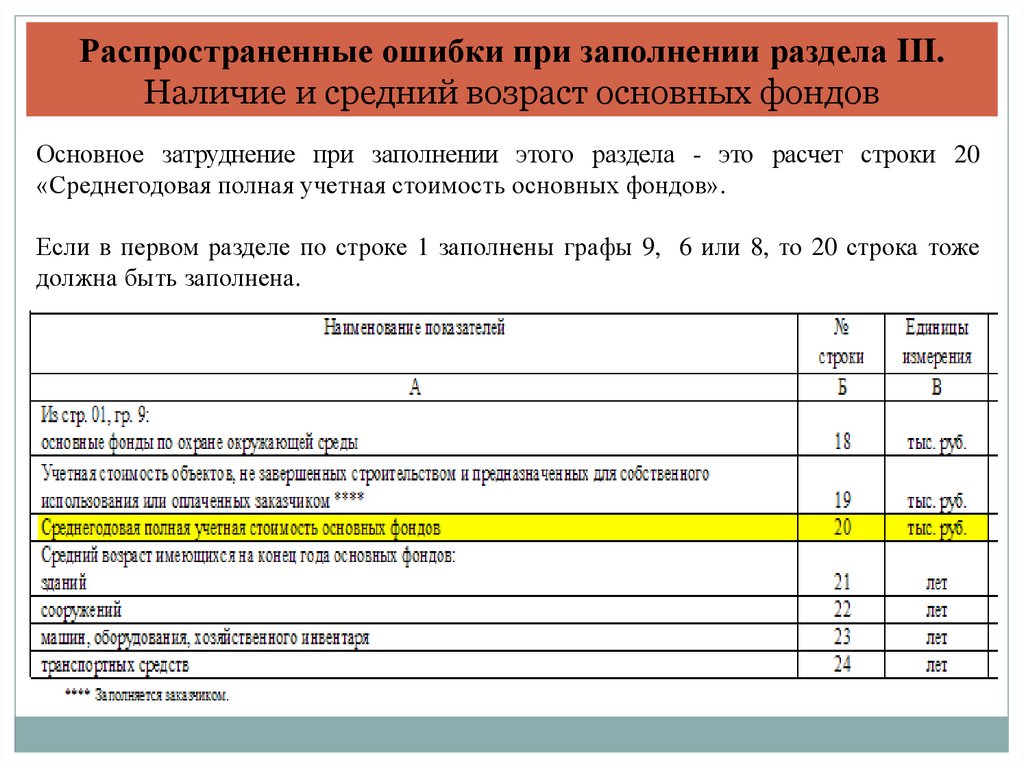

Распространенные ошибки при заполнении раздела III.Наличие и средний возраст основных фондов

Основное затруднение при заполнении этого раздела - это расчет строки 20

«Среднегодовая полная учетная стоимость основных фондов».

Если в первом разделе по строке 1 заполнены графы 9, 6 или 8, то 20 строка тоже

должна быть заполнена.

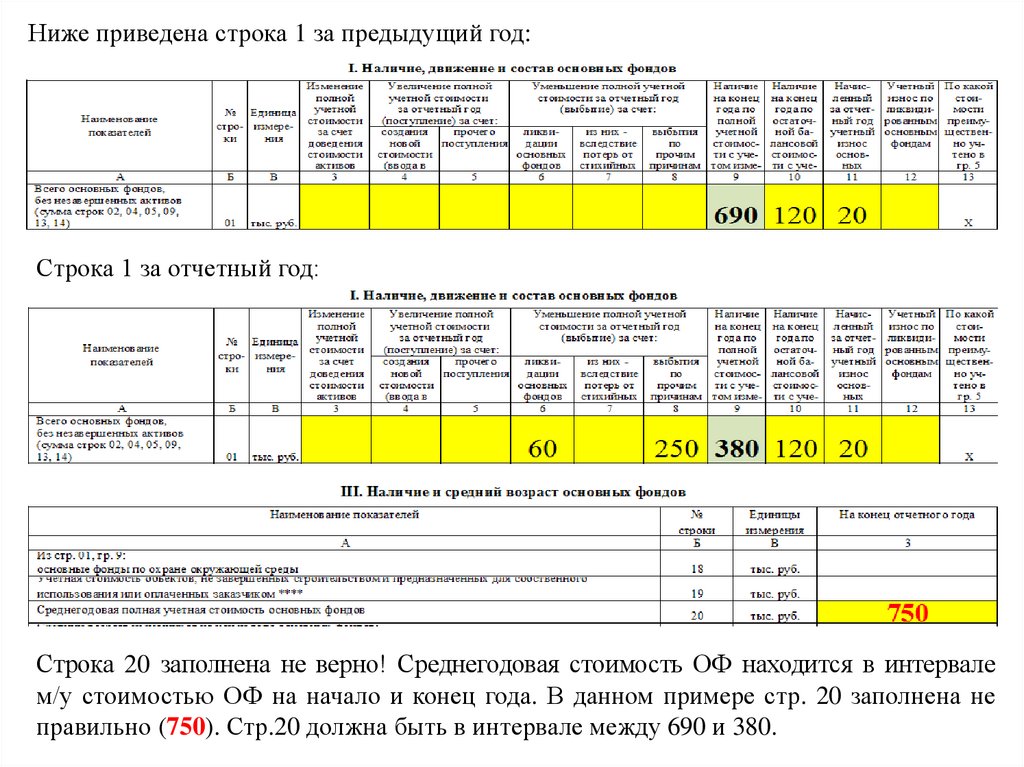

17.

Ниже приведена строка 1 за предыдущий год:Строка 1 за отчетный год:

Строка 20 заполнена не верно! Среднегодовая стоимость ОФ находится в интервале

м/у стоимостью ОФ на начало и конец года. В данном примере стр. 20 заполнена не

правильно (750). Стр.20 должна быть в интервале между 690 и 380.

18.

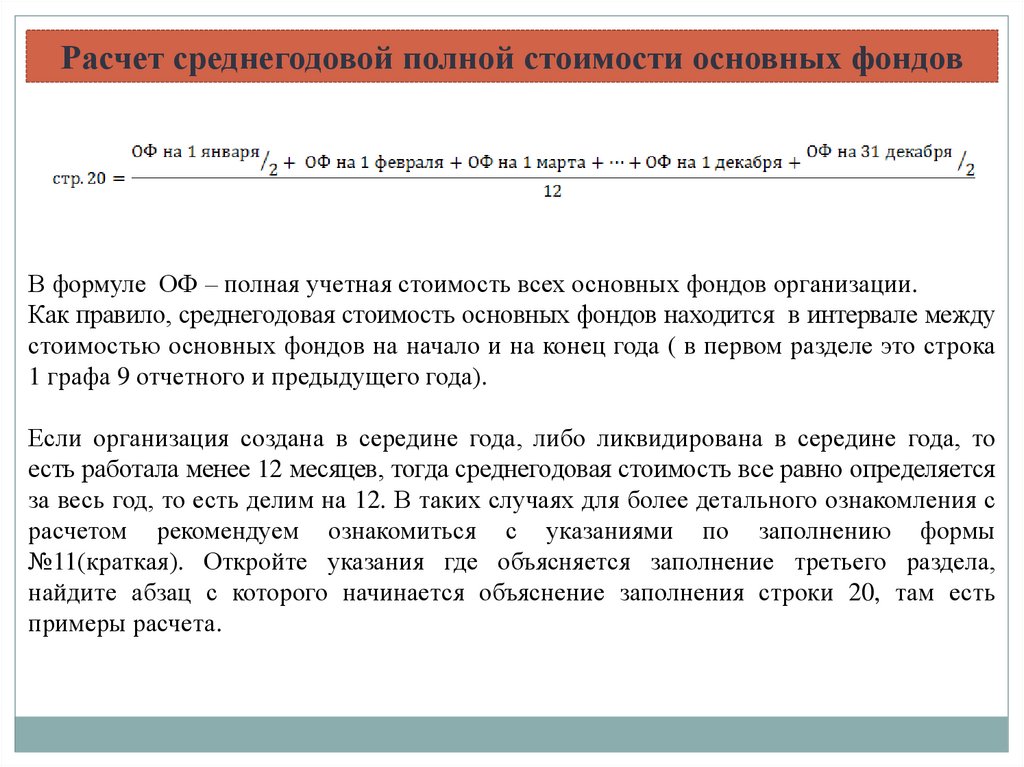

Расчет среднегодовой полной стоимости основных фондовВ формуле ОФ – полная учетная стоимость всех основных фондов организации.

Как правило, среднегодовая стоимость основных фондов находится в интервале между

стоимостью основных фондов на начало и на конец года ( в первом разделе это строка

1 графа 9 отчетного и предыдущего года).

Если организация создана в середине года, либо ликвидирована в середине года, то

есть работала менее 12 месяцев, тогда среднегодовая стоимость все равно определяется

за весь год, то есть делим на 12. В таких случаях для более детального ознакомления с

расчетом рекомендуем ознакомиться с указаниями по заполнению формы

№11(краткая). Откройте указания где объясняется заполнение третьего раздела,

найдите абзац с которого начинается объяснение заполнения строки 20, там есть

примеры расчета.

19.

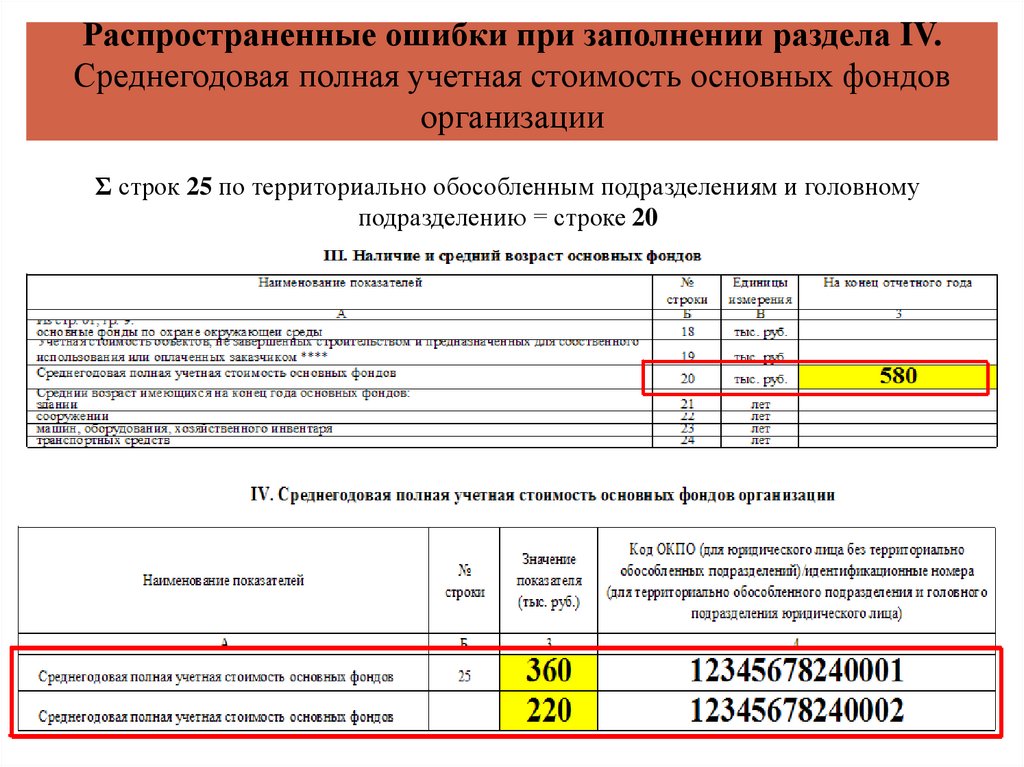

Распространенные ошибки при заполнении раздела IV.Среднегодовая полная учетная стоимость основных фондов

организации

Σ строк 25 по территориально обособленным подразделениям и головному

подразделению = строке 20

20.

Телефоны для контактов: (84932) 37-60-02 Галанова Ольга Вячеславовна(84932) 35-91-06 Тютюкина Татьяна Алексеевна