Финансы

ФинансыПохожие презентации:

")

Международная школа бухгалтеров и аудиторов Натальи Алексеевой «BEST». Бухгалтерский учёт с 0

1.

Международная школа бухгалтеров и аудиторов Натальи Алексеевой «BEST»Международная школа бухгалтеров и

аудиторов Натальи Алексеевой «BEST»

Бухгалтерский учёт с 0.

УРОК 1.

www.bestbuhgalter.kz

2.

Основы Бухгалтерского учетаБухгалтерский учёт — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах и капитале

организации и их изменениях путём сплошного, непрерывного и документального отражения всех хозяйственных операций.

Объектами бухгалтерского учёта являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их

деятельности.

Бухгалтерский учёт в соответствии с законом о бухгалтерском учёте может вестись: главным бухгалтером, принятым на предприятие по трудовому договору, генеральным

директором при отсутствии бухгалтера, бухгалтером, не являющимся главным, либо сторонней организацией (бухгалтерское сопровождение).

Основной задачей бухгалтерского учёта является формирование полной и достоверной информации (бухгалтерской отчётности) о деятельности организации и её

имущественном положении, на основании которой становится возможным:

предотвращение отрицательных результатов хозяйственной деятельности организации;

выявление внутрихозяйственных резервов обеспечения финансовой устойчивости организации;

контроль соблюдения законодательства при осуществлении организацией хозяйственных операций;

контроль целесообразности хозяйственных операций;

контроль наличия и движения имущества и обязательств;

контроль использования материальных, трудовых и финансовых ресурсов;

контроль соответствия деятельности утверждённым нормам, нормативам и сметам.

Внутренние пользователи бухгалтерской отчётности — руководители, учредители, участники и собственники имущества организации.

Внешние пользователи бухгалтерской отчётности — инвесторы, кредиторы, государство.

Бухгалтерский учёт тесно связан с налоговым и управленческим учётом.

История

Древность

Зачатки учёта практиковались во всех цивилизациях ирригационного типа. Первые известные примеры такого рода — глиняные таблички периода Вавилонского царства. К

такому же типу примитивного учета относятся, например кипу — система узелковой письменности инков.

Новое время

Бухгалтерский учёт на основе двойной записи был впервые введён в коммерческую практику в Венеции в конце XIII в. . Систематическое изложение учёта по методу двойной

записи было дано в классической работе итальянского математика Л. Пачоли в 1494: статья «Трактат о счетах и записях» входила в предисловие к энциклопедии по

математике (итал. Summa de arithmetica, geometria, proportioni et proportionalità).

В XVIII веке были сформулированы правила Баррема о дебете и кредите. В 1840 году Ванье выдвинул принцип, согласно которому бухгалтерский учёт ведётся от имени

фирмы, а не её собственника.

www.bestbuhgalter.kz

3.

Методы бухгалтерского учетаСовокупность всех приёмов и способов, с помощью которых в бухгалтерском учёте отражаются движение и состояние хозяйственных средств и их источников, включает в

себя следующие основные элементы:

документирование

оценка

система бухгалтерских счетов

двойная запись

инвентаризация

калькулирование

Составление баланса и отчётности.

Субъекты бухгалтерского учета

Бухгалтерский учёт может вестись:

бухгалтерией, входящей в состав предприятия;

бухгалтером;

руководителем организации;

сторонней организацией.

Принципы бухгалтерского учёта

Принципы бухгалтерского учёта — основные, исходные, базовые положения бухгалтерского учёта как науки, которые предопределяют все последующие, вытекающие из них

утверждения. Основными принципами бухгалтерского учёта можно считать следующие:

Принцип автономности предполагает, что та или иная организация существует как единое самостоятельное юридическое лицо; её имущество строго обособлено от

имущества её совладельцев, работников и других организаций. Данные бухгалтерского учёта представляют единую систему, отвечающую задачам управления имуществом,

обязательствам и хозяйственным операциям, осуществляемым организацией в процессе её функционирования. Элементы учёта, не оказывающие влияния на хозяйственные

процессы, изъяты из системы учёта как излишние. В бухгалтерском учёте и балансе отражается только имущество, которое признаётся собственностью именно этой

конкретной организации.

Принцип двойной записи — двойное непрерывное отражение хозяйственных явлений, фактов и операций, предопределённое использованием двойной записи на счетах, то

есть одновременно и на одинаковую сумму по дебету одного счёта и кредиту другого бухгалтерского счёта.

Принцип действующей организации предполагает, что организация нормально функционирует и сохранит свои позиции на рынке в обозримом будущем, погашая

обязательства перед поставщиками и потребителями и иными партнёрами в установленном порядке. Этот принцип обусловливает необходимость увязки активов организации

с её будущей прибылью, которая может быть получена при помощи этих активов. Особое значение названный принцип приобретает при оценке имущества и обязательств

организации.

Принцип объективности состоит в том, что все хозяйственные операции должны находить отражение в бухгалтерском учёте, быть зарегистрированными на протяжении всех

этапов учёта, подтверждаться оправдательными документами, на основании которых ведётся бухгалтерский учёт.

www.bestbuhgalter.kz

4.

Принцип осмотрительности предполагает определённую степень осторожности в процессе формирования суждений, необходимых при расчётах,производимых в условиях неопределённости, позволяющую избежать завышения активов или доходов, и занижения обязательств, или расходов. Соблюдение принципа

осмотрительности предотвращает возникновение скрытых резервов и чрезмерных запасов, сознательное занижение активов или доходов, либо преднамеренное завышение

обязательства, или расходов. Пренебрежение указанным принципом приведёт к тому, что финансовая отчётность перестанет быть нейтральной и, следовательно, утратит

надёжность.

Принцип начислений — все операции записываются по мере их возникновения, а не в момент оплаты, и относятся к тому отчётному периоду, когда была совершена

операция. Этот принцип условно можно разделить на:

принцип регистрации дохода (выручки) — доход отражается в том периоде, когда он получен, а не когда произведена оплата. В России момент продажи продукции

определяется по отгрузке и по оплате. Международные стандарты допускают фиксировать реализацию по отгрузке, поставке, получению денег продавцом или агентом;

принцип соответствия — доходы отчётного периода должны быть соотнесены с расходами, благодаря которым эти доходы были получены. Разумеется, расходы

(доходы), относящиеся к соответствующим доходам (расходам), признанным в другом отчётном периоде, учитываются отдельно.

Принцип периодичности нацелен на регулярное, периодически повторяющееся балансовое обобщение — составление баланса и отчётности за год, полугодие, квартал,

месяц. Названный принцип обеспечивает сопоставимость отчётных данных, позволяет по истечении определённых периодов времени исчислить финансовые результаты.

Принцип конфиденциальности. Содержание внутренней учётной информации — коммерческая тайна организации, за разглашение и нанесение ущерба её интересам

предусмотрена установленная законодательством ответственность.

Принцип денежного измерения, то есть количественное измерение и исчисление фактов хозяйственной деятельности и производственных процессов; в качестве единицы

измерения выступает валюта страны.

Принцип преемственности предполагает разумную приверженность национальным традициям, достижениям отечественной науки и практики.

Защитная функция бухгалтерского учета

Под защитной функцией бухгалтерского учёта понимают обеспечение охраны имущественных интересов участников экономической деятельности, а именно:

собственников (участников, акционеров) предприятия; работников предприятия; государства.

Различают две составляющие защитной функции бухгалтерского учёта:

предупредительная (превентивная); охранительная (следообразующая).

Предупредительная (превентивная) функция направлена на затруднение совершения нарушений тем или иным лицом путём осуществления текущего контроля. То есть

сама система бухгалтерского учёта построена таким образом, чтобы все действия лиц, участвующих в осуществлении хозяйственных операций, были максимально прозрачны;

известны большому кругу лиц; подвержены немедленному контролю; взаимосвязаны с действиями других лиц.

Охранительная (следообразующая) функция срабатывает после того, как совершено нарушение. Она обеспечивается способностью системы учёта адекватно отражать

факты деструктивных отклонений в хозяйственной деятельности против воли злоумышленников. То есть несмотря на усилия лиц, заинтересованных скрыть информацию о

совершаемых нарушениях, при грамотно поставленном бухгалтерском учёте в учётных документах остаются следы, позволяющие выявлять такие факты.

Охранительная функция реализуется через систему последующего финансового контроля:

в плановом порядке,

при возникновении информации о противоправных действиях.

www.bestbuhgalter.kz

5.

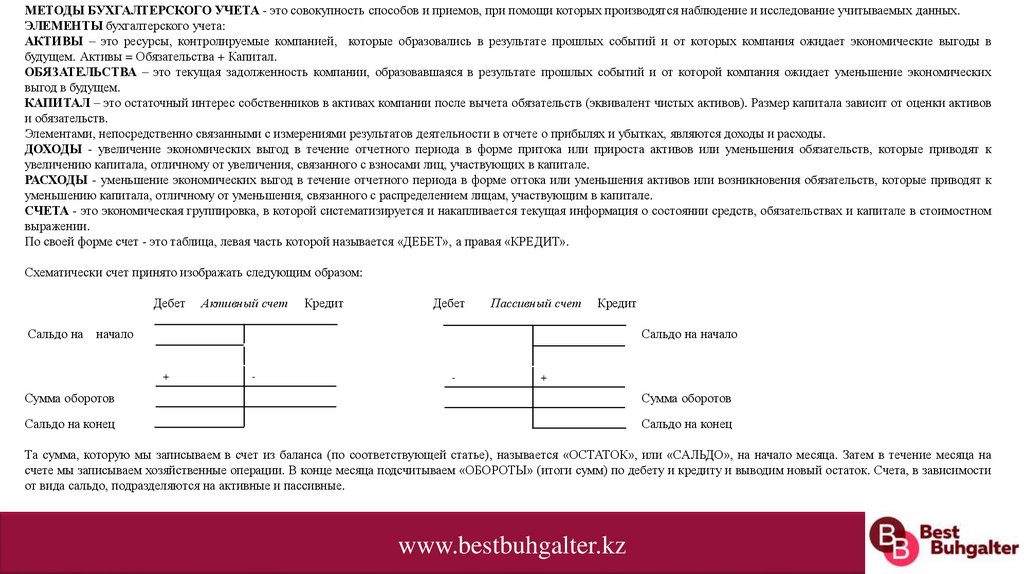

МЕТОДЫ БУХГАЛТЕРСКОГО УЧЕТА - это совокупность способов и приемов, при помощи которых производятся наблюдение и исследование учитываемых данных.ЭЛЕМЕНТЫ бухгалтерского учета:

АКТИВЫ – это ресурсы, контролируемые компанией, которые образовались в результате прошлых событий и от которых компания ожидает экономические выгоды в

будущем. Активы = Обязательства + Капитал.

ОБЯЗАТЕЛЬСТВА – это текущая задолженность компании, образовавшаяся в результате прошлых событий и от которой компания ожидает уменьшение экономических

выгод в будущем.

КАПИТАЛ – это остаточный интерес собственников в активах компании после вычета обязательств (эквивалент чистых активов). Размер капитала зависит от оценки активов

и обязательств.

Элементами, непосредственно связанными с измерениями результатов деятельности в отчете о прибылях и убытках, являются доходы и расходы.

ДОХОДЫ - увеличение экономических выгод в течение отчетного периода в форме притока или прироста активов или уменьшения обязательств, которые приводят к

увеличению капитала, отличному от увеличения, связанного с взносами лиц, участвующих в капитале.

РАСХОДЫ - уменьшение экономических выгод в течение отчетного периода в форме оттока или уменьшения активов или возникновения обязательств, которые приводят к

уменьшению капитала, отличному от уменьшения, связанного с распределением лицам, участвующим в капитале.

СЧЕТА - это экономическая группировка, в которой систематизируется и накапливается текущая информация о состоянии средств, обязательствах и капитале в стоимостном

выражении.

По своей форме счет - это таблица, левая часть которой называется «ДЕБЕТ», а правая «КРЕДИТ».

Схематически счет принято изображать следующим образом:

Дебет

Активный счет

Кредит

Дебет

Пассивный счет

Кредит

Сальдо на начало

Сальдо на начало

+

-

-

+

Сумма оборотов

Сумма оборотов

Сальдо на конец

Сальдо на конец

Та сумма, которую мы записываем в счет из баланса (по соответствующей статье), называется «ОСТАТОК», или «САЛЬДО», на начало месяца. Затем в течение месяца на

счете мы записываем хозяйственные операции. В конце месяца подсчитываем «ОБОРОТЫ» (итоги сумм) по дебету и кредиту и выводим новый остаток. Счета, в зависимости

от вида сальдо, подразделяются на активные и пассивные.

www.bestbuhgalter.kz

6.

Международная школа бухгалтеров и аудиторов Натальи Алексеевой «BEST»На активных счетах ведется учет средств предприятия. Сальдо по этим счетам заносится в АКТИВ баланса

предприятия. По активным счетам увеличение происходит только по дебету счета, а уменьшение - только по кредиту

счета. Сальдо по активным счетам бывает только по ДЕБЕТУ (дебетовое). Для активного счета сальдо на конец

периода рассчитывается по формуле:

Сальдо на конец = Сальдо на начало + Сумма оборотов по дебету - Сумма оборотов по кредиту.

Если у вас получилось кредитовое сальдо на активном счете, значит, где-то произошла ошибка. На активных счетах

отражаются хозяйственные операции, изменяющие состав средств организации.

Активами предприятия являются основные средства, нематериальные активы, запасы, деньги, а также дебиторская

задолженность покупателей и других дебиторов. (Дебиторская задолженность обозначает, что НАМ ДОЛЖНЫ

деньги). Большая сумма дебиторской задолженности у предприятия - это экономически отрицательный показатель,

потому что этими деньгами нельзя воспользоваться до тех пор, пока их не отдадут.

По некоторым счетам (например счет 1251 «Дебиторская задолженность работников по подотчетным суммам») может

быть кредитовое сальдо. Это значит, что подотчетное лицо для приобретения ценностей для нужд организации

использовало свои личные денежные средства. В этом случае необходимо из кассы выдать денежные средства для

ликвидации этой кредиторской задолженности или сделать бухгалтерскую проводку в корреспонденции со счетом

3390 «Прочая краткосрочная кредиторская задолженность».

www.bestbuhgalter.kz

7.

Международная школа бухгалтеров и аудиторов Натальи Алексеевой «BEST»«Денежные средства в кассе»

Дебет

Счет 1010

Кредит

Сальдо на

начало 01.01

Сумма оборотов

Сальдо на конец

6 000

50 000

25 000 Покупатели

30 000

20 000 Поставщики

15 000 Коммун. платежи

25 000 Аренда

300 000 Р/сч

100 000 Учредитель

200 000 ЗП

30 000 Налоги

30 000 Командировочные

5 000 Подотчет

505 000

325 000

186 000

www.bestbuhgalter.kz

8.

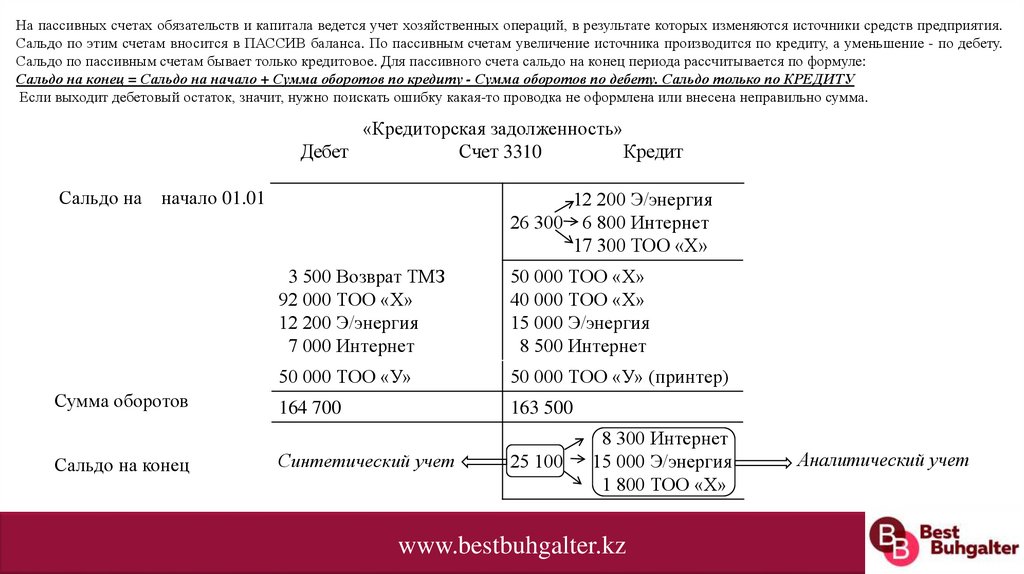

На пассивных счетах обязательств и капитала ведется учет хозяйственных операций, в результате которых изменяются источники средств предприятия.Сальдо по этим счетам вносится в ПАССИВ баланса. По пассивным счетам увеличение источника производится по кредиту, а уменьшение - по дебету.

Сальдо по пассивным счетам бывает только кредитовое. Для пассивного счета сальдо на конец периода рассчитывается по формуле:

Сальдо на конец = Сальдо на начало + Сумма оборотов по кредиту - Сумма оборотов по дебету. Сальдо только по КРЕДИТУ

Если выходит дебетовый остаток, значит, нужно поискать ошибку какая-то проводка не оформлена или внесена неправильно сумма.

«Кредиторская задолженность»

Дебет

Счет 3310

Кредит

Сальдо на

начало 01.01

Сумма оборотов

Сальдо на конец

12 200 Э/энергия

26 300 6 800 Интернет

17 300 ТОО «Х»

3 500 Возврат ТМЗ

92 000 ТОО «Х»

12 200 Э/энергия

7 000 Интернет

50 000 ТОО «Х»

40 000 ТОО «Х»

15 000 Э/энергия

8 500 Интернет

50 000 ТОО «У»

50 000 ТОО «У» (принтер)

164 700

163 500

Синтетический учет

25 100

8 300 Интернет

15 000 Э/энергия

1 800 ТОО «Х»

www.bestbuhgalter.kz

Аналитический учет

9.

На пассивных счетах обязательств и капитала ведется учет хозяйственных операций, в результате которых изменяются источники средств предприятия.Сальдо по этим счетам вносится в ПАССИВ баланса. По пассивным счетам увеличение источника производится по кредиту, а уменьшение - по дебету.

Сальдо по пассивным счетам бывает только кредитовое. Для пассивного счета сальдо на конец периода рассчитывается по формуле:

Сальдо на конец = Сальдо на начало + Сумма оборотов по кредиту - Сумма оборотов по дебету. Сальдо только по КРЕДИТУ

Если выходит дебетовый остаток, значит, нужно поискать ошибку какая-то проводка не оформлена или внесена неправильно сумма.

В зависимости от объектов учета счета подразделяются на постоянные и транзитные.

ПОСТОЯННЫЕ СЧЕТА - это счета, на которых учитываются операции, связанные с наличием и движением активов, обязательств и собственного

капитала. Постоянные счета на конец отчетного периода, как правило, имеют сальдо.

ТРАНЗИТНЫЕ СЧЕТА - это счета, на которых учитываются операции и события, связанные с учетом доходов и расходов, а также учетом затрат,

связанных с производством продукции (работ, услуг). Сальдо по транзитным счетам в конце отчетного периода переносится на постоянные счета, и в

бухгалтерском балансе не отражается.

КОНТР-СЧЕТ – это счет, сальдо которого уменьшает сальдо связанного с ним постоянного счета для отражения в балансе чистой стоимости актива или

обязательства.

Счет бухгалтерского учета, предназначенный для выявления результатов деятельности путем сопоставления доходов и расходов на эту деятельность,

является СОПОСТАВЛЯЮЩИМ. Его сальдо на конец отчетного периода может быть как дебетовым, так и кредитовым, и в конце отчетного периода

переносится на постоянные счета.

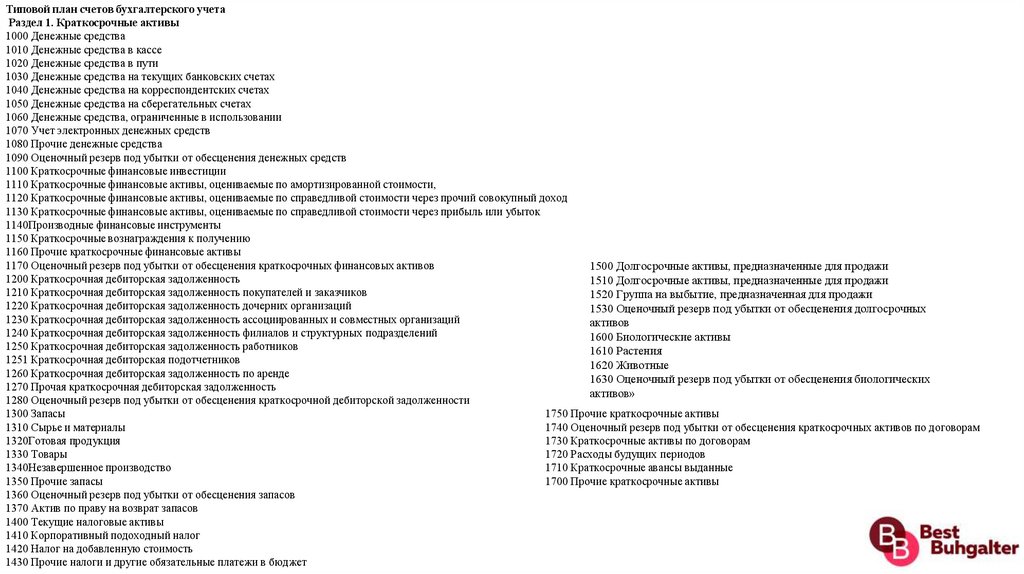

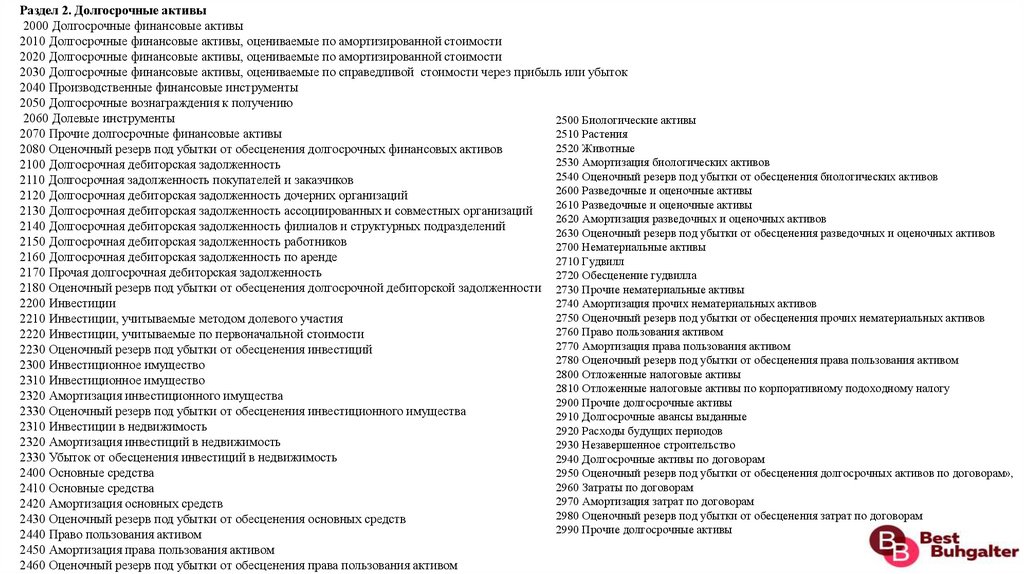

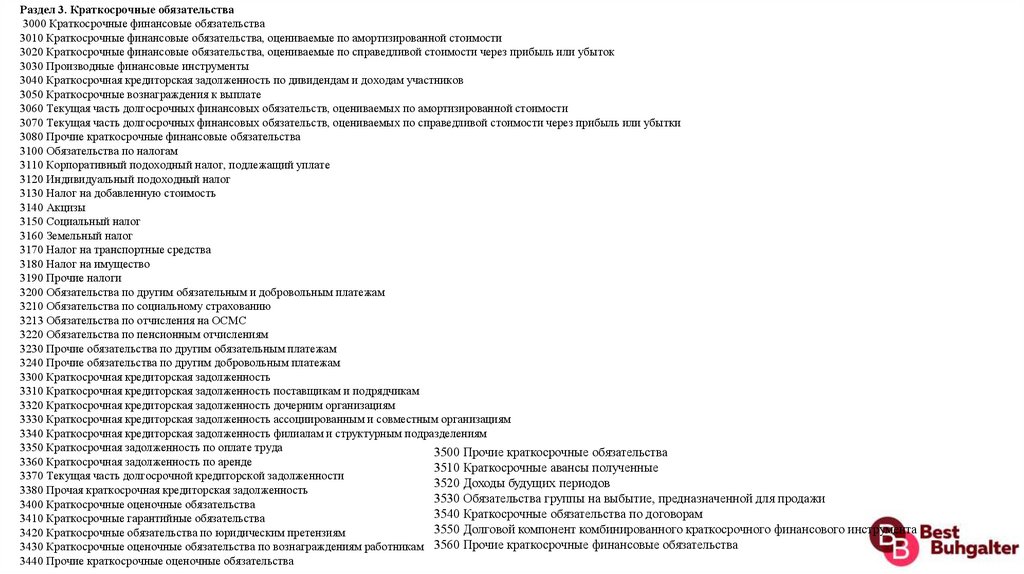

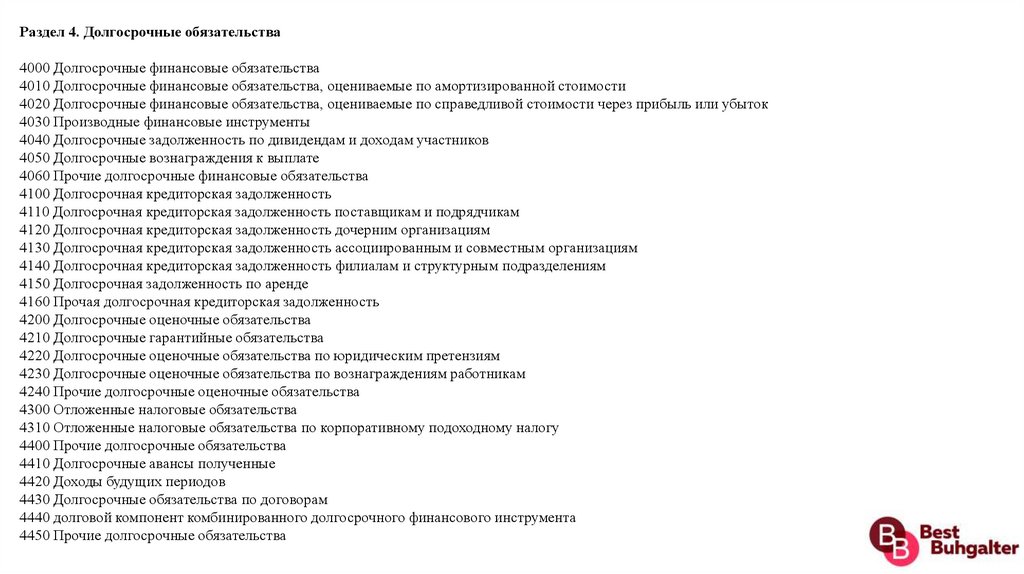

В целях единообразия отражения подобных хозяйственных операций на счетах бухгалтерского учета в различных организациях приказом Министра

финансов РК от 02.10.2018 года № 877 утвержден ТИПОВОЙ ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА, который разработан в соответствии с

Законом РК «О бухгалтерском учете и финансовой отчетности»

Каждый счет Типового плана имеет четыре знака:

первая цифра — указывает на принадлежность к разделу;

вторая цифра - указывает на принадлежность к подразделу;

третья цифра - указывает на принадлежность к группе синтетических счетов;

четвертая цифра - определяется организацией самостоятельно в порядке ликвидности.

www.bestbuhgalter.kz

10.

Международная школа бухгалтеров и аудиторов Натальи Алексеевой «BEST»Типовой план содержит следующие разделы:

раздел - «Краткосрочные активы»:

раздел - «Долгосрочные активы»;

раздел - «Краткосрочные обязательства»:

раздел - «Долгосрочные обязательства»;

раздел - «Капитал и резервы»;

раздел - «Доходы»;

раздел - «Расходы»:

раздел - «Счета производственного учета».

www.bestbuhgalter.kz

11.

Типовой план счетов бухгалтерского учетаРаздел 1. Краткосрочные активы

1000 Денежные средства

1010 Денежные средства в кассе

1020 Денежные средства в пути

1030 Денежные средства на текущих банковских счетах

1040 Денежные средства на корреспондентских счетах

1050 Денежные средства на сберегательных счетах

1060 Денежные средства, ограниченные в использовании

1070 Учет электронных денежных средств

1080 Прочие денежные средства

1090 Оценочный резерв под убытки от обесценения денежных средств

1100 Краткосрочные финансовые инвестиции

1110 Краткосрочные финансовые активы, оцениваемые по амортизированной стоимости,

1120 Краткосрочные финансовые активы, оцениваемые по справедливой стоимости через прочий совокупный доход

1130 Краткосрочные финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток

1140Производные финансовые инструменты

1150 Краткосрочные вознаграждения к получению

1160 Прочие краткосрочные финансовые активы

1170 Оценочный резерв под убытки от обесценения краткосрочных финансовых активов

1500 Долгосрочные активы, предназначенные для продажи

1200 Краткосрочная дебиторская задолженность

1510 Долгосрочные активы, предназначенные для продажи

1210 Краткосрочная дебиторская задолженность покупателей и заказчиков

1520 Группа на выбытие, предназначенная для продажи

1220 Краткосрочная дебиторская задолженность дочерних организаций

1530 Оценочный резерв под убытки от обесценения долгосрочных

1230 Краткосрочная дебиторская задолженность ассоциированных и совместных организаций

активов

1240 Краткосрочная дебиторская задолженность филиалов и структурных подразделений

1600 Биологические активы

1250 Краткосрочная дебиторская задолженность работников

1610 Растения

1251 Краткосрочная дебиторская подотчетников

1620 Животные

1260 Краткосрочная дебиторская задолженность по аренде

1630 Оценочный резерв под убытки от обесценения биологических

1270 Прочая краткосрочная дебиторская задолженность

активов»

1280 Оценочный резерв под убытки от обесценения краткосрочной дебиторской задолженности

1300 Запасы

1750 Прочие краткосрочные активы

1310 Сырье и материалы

1740 Оценочный резерв под убытки от обесценения краткосрочных активов по договорам

1320Готовая продукция

1730 Краткосрочные активы по договорам

1330 Товары

1720 Расходы будущих периодов

1340Незавершенное производство

1710 Краткосрочные авансы выданные

1350 Прочие запасы

1700 Прочие краткосрочные активы

1360 Оценочный резерв под убытки от обесценения запасов

1370 Актив по праву на возврат запасов

1400 Текущие налоговые активы

1410 Корпоративный подоходный налог

1420 Налог на добавленную стоимость

1430 Прочие налоги и другие обязательные платежи в бюджет

12.

Раздел 2. Долгосрочные активы2000 Долгосрочные финансовые активы

2010 Долгосрочные финансовые активы, оцениваемые по амортизированной стоимости

2020 Долгосрочные финансовые активы, оцениваемые по амортизированной стоимости

2030 Долгосрочные финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток

2040 Производственные финансовые инструменты

2050 Долгосрочные вознаграждения к получению

2060 Долевые инструменты

2500 Биологические активы

2070 Прочие долгосрочные финансовые активы

2510 Растения

2520 Животные

2080 Оценочный резерв под убытки от обесценения долгосрочных финансовых активов

2530 Амортизация биологических активов

2100 Долгосрочная дебиторская задолженность

2540 Оценочный резерв под убытки от обесценения биологических активов

2110 Долгосрочная задолженность покупателей и заказчиков

2600 Разведочные и оценочные активы

2120 Долгосрочная дебиторская задолженность дочерних организаций

2610 Разведочные и оценочные активы

2130 Долгосрочная дебиторская задолженность ассоциированных и совместных организаций

2620 Амортизация разведочных и оценочных активов

2140 Долгосрочная дебиторская задолженность филиалов и структурных подразделений

2630 Оценочный резерв под убытки от обесценения разведочных и оценочных активов

2150 Долгосрочная дебиторская задолженность работников

2700 Нематериальные активы

2160 Долгосрочная дебиторская задолженность по аренде

2710 Гудвилл

2170 Прочая долгосрочная дебиторская задолженность

2720 Обесценение гудвилла

2180 Оценочный резерв под убытки от обесценения долгосрочной дебиторской задолженности 2730 Прочие нематериальные активы

2200 Инвестиции

2740 Амортизация прочих нематериальных активов

2750 Оценочный резерв под убытки от обесценения прочих нематериальных активов

2210 Инвестиции, учитываемые методом долевого участия

2760 Право пользования активом

2220 Инвестиции, учитываемые по первоначальной стоимости

2770 Амортизация права пользования активом

2230 Оценочный резерв под убытки от обесценения инвестиций

2780 Оценочный резерв под убытки от обесценения права пользования активом

2300 Инвестиционное имущество

2800 Отложенные налоговые активы

2310 Инвестиционное имущество

2810 Отложенные налоговые активы по корпоративному подоходному налогу

2320 Амортизация инвестиционного имущества

2900 Прочие долгосрочные активы

2330 Оценочный резерв под убытки от обесценения инвестиционного имущества

2910 Долгосрочные авансы выданные

2310 Инвестиции в недвижимость

2920 Расходы будущих периодов

2320 Амортизация инвестиций в недвижимость

2930 Незавершенное строительство

2330 Убыток от обесценения инвестиций в недвижимость

2940 Долгосрочные активы по договорам

2400 Основные средства

2950 Оценочный резерв под убытки от обесценения долгосрочных активов по договорам»,

2960 Затраты по договорам

2410 Основные средства

2970 Амортизация затрат по договорам

2420 Амортизация основных средств

2980 Оценочный резерв под убытки от обесценения затрат по договорам

2430 Оценочный резерв под убытки от обесценения основных средств

2990 Прочие долгосрочные активы

2440 Право пользования активом

2450 Амортизация права пользования активом

2460 Оценочный резерв под убытки от обесценения права пользования активом

13.

Раздел 3. Краткосрочные обязательства3000 Краткосрочные финансовые обязательства

3010 Краткосрочные финансовые обязательства, оцениваемые по амортизированной стоимости

3020 Краткосрочные финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток

3030 Производные финансовые инструменты

3040 Краткосрочная кредиторская задолженность по дивидендам и доходам участников

3050 Краткосрочные вознаграждения к выплате

3060 Текущая часть долгосрочных финансовых обязательств, оцениваемых по амортизированной стоимости

3070 Текущая часть долгосрочных финансовых обязательств, оцениваемых по справедливой стоимости через прибыль или убытки

3080 Прочие краткосрочные финансовые обязательства

3100 Обязательства по налогам

3110 Корпоративный подоходный налог, подлежащий уплате

3120 Индивидуальный подоходный налог

3130 Налог на добавленную стоимость

3140 Акцизы

3150 Социальный налог

3160 Земельный налог

3170 Налог на транспортные средства

3180 Налог на имущество

3190 Прочие налоги

3200 Обязательства по другим обязательным и добровольным платежам

3210 Обязательства по социальному страхованию

3213 Обязательства по отчисления на ОСМС

3220 Обязательства по пенсионным отчислениям

3230 Прочие обязательства по другим обязательным платежам

3240 Прочие обязательства по другим добровольным платежам

3300 Краткосрочная кредиторская задолженность

3310 Краткосрочная кредиторская задолженность поставщикам и подрядчикам

3320 Краткосрочная кредиторская задолженность дочерним организациям

3330 Краткосрочная кредиторская задолженность ассоциированным и совместным организациям

3340 Краткосрочная кредиторская задолженность филиалам и структурным подразделениям

3350 Краткосрочная задолженность по оплате труда

3500 Прочие краткосрочные обязательства

3360 Краткосрочная задолженность по аренде

3510 Краткосрочные авансы полученные

3370 Текущая часть долгосрочной кредиторской задолженности

3520 Доходы будущих периодов

3380 Прочая краткосрочная кредиторская задолженность

3530 Обязательства группы на выбытие, предназначенной для продажи

3400 Краткосрочные оценочные обязательства

3540 Краткосрочные обязательства по договорам

3410 Краткосрочные гарантийные обязательства

3550 Долговой компонент комбинированного краткосрочного финансового инструмента

3420 Краткосрочные обязательства по юридическим претензиям

3430 Краткосрочные оценочные обязательства по вознаграждениям работникам 3560 Прочие краткосрочные финансовые обязательства

3440 Прочие краткосрочные оценочные обязательства

14.

Раздел 4. Долгосрочные обязательства4000 Долгосрочные финансовые обязательства

4010 Долгосрочные финансовые обязательства, оцениваемые по амортизированной стоимости

4020 Долгосрочные финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток

4030 Производные финансовые инструменты

4040 Долгосрочные задолженность по дивидендам и доходам участников

4050 Долгосрочные вознаграждения к выплате

4060 Прочие долгосрочные финансовые обязательства

4100 Долгосрочная кредиторская задолженность

4110 Долгосрочная кредиторская задолженность поставщикам и подрядчикам

4120 Долгосрочная кредиторская задолженность дочерним организациям

4130 Долгосрочная кредиторская задолженность ассоциированным и совместным организациям

4140 Долгосрочная кредиторская задолженность филиалам и структурным подразделениям

4150 Долгосрочная задолженность по аренде

4160 Прочая долгосрочная кредиторская задолженность

4200 Долгосрочные оценочные обязательства

4210 Долгосрочные гарантийные обязательства

4220 Долгосрочные оценочные обязательства по юридическим претензиям

4230 Долгосрочные оценочные обязательства по вознаграждениям работникам

4240 Прочие долгосрочные оценочные обязательства

4300 Отложенные налоговые обязательства

4310 Отложенные налоговые обязательства по корпоративному подоходному налогу

4400 Прочие долгосрочные обязательства

4410 Долгосрочные авансы полученные

4420 Доходы будущих периодов

4430 Долгосрочные обязательства по договорам

4440 долговой компонент комбинированного долгосрочного финансового инструмента

4450 Прочие долгосрочные обязательства

15.

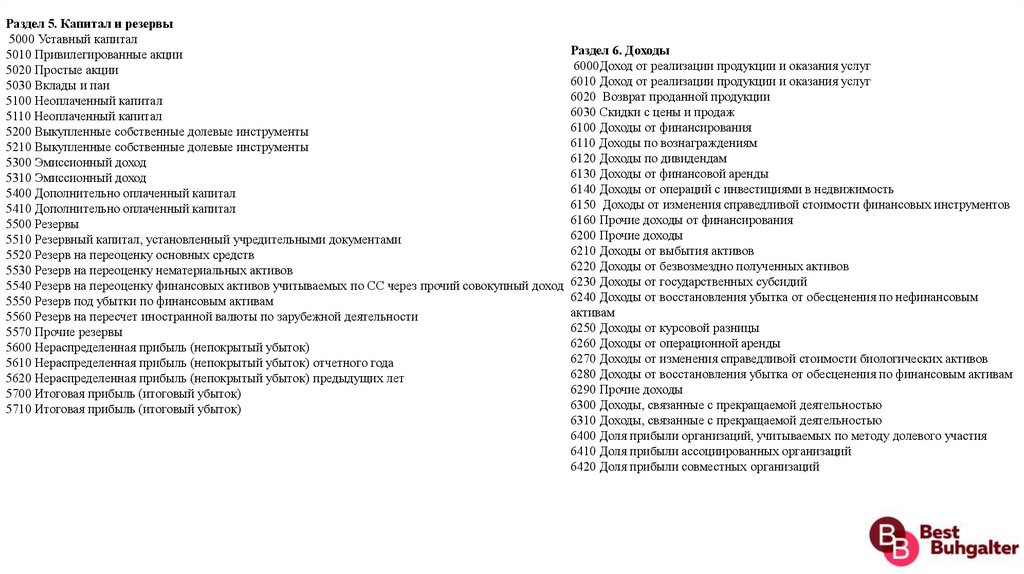

Раздел 5. Капитал и резервы5000 Уставный капитал

5010 Привилегированные акции

5020 Простые акции

5030 Вклады и паи

5100 Неоплаченный капитал

5110 Неоплаченный капитал

5200 Выкупленные собственные долевые инструменты

5210 Выкупленные собственные долевые инструменты

5300 Эмиссионный доход

5310 Эмиссионный доход

5400 Дополнительно оплаченный капитал

5410 Дополнительно оплаченный капитал

5500 Резервы

5510 Резервный капитал, установленный учредительными документами

5520 Резерв на переоценку основных средств

5530 Резерв на переоценку нематериальных активов

5540 Резерв на переоценку финансовых активов учитываемых по СС через прочий совокупный доход

5550 Резерв под убытки по финансовым активам

5560 Резерв на пересчет иностранной валюты по зарубежной деятельности

5570 Прочие резервы

5600 Нераспределенная прибыль (непокрытый убыток)

5610 Нераспределенная прибыль (непокрытый убыток) отчетного года

5620 Нераспределенная прибыль (непокрытый убыток) предыдущих лет

5700 Итоговая прибыль (итоговый убыток)

5710 Итоговая прибыль (итоговый убыток)

Раздел 6. Доходы

6000Доход от реализации продукции и оказания услуг

6010 Доход от реализации продукции и оказания услуг

6020 Возврат проданной продукции

6030 Скидки с цены и продаж

6100 Доходы от финансирования

6110 Доходы по вознаграждениям

6120 Доходы по дивидендам

6130 Доходы от финансовой аренды

6140 Доходы от операций с инвестициями в недвижимость

6150 Доходы от изменения справедливой стоимости финансовых инструментов

6160 Прочие доходы от финансирования

6200 Прочие доходы

6210 Доходы от выбытия активов

6220 Доходы от безвозмездно полученных активов

6230 Доходы от государственных субсидий

6240 Доходы от восстановления убытка от обесценения по нефинансовым

активам

6250 Доходы от курсовой разницы

6260 Доходы от операционной аренды

6270 Доходы от изменения справедливой стоимости биологических активов

6280 Доходы от восстановления убытка от обесценения по финансовым активам

6290 Прочие доходы

6300 Доходы, связанные с прекращаемой деятельностью

6310 Доходы, связанные с прекращаемой деятельностью

6400 Доля прибыли организаций, учитываемых по методу долевого участия

6410 Доля прибыли ассоциированных организаций

6420 Доля прибыли совместных организаций

16.

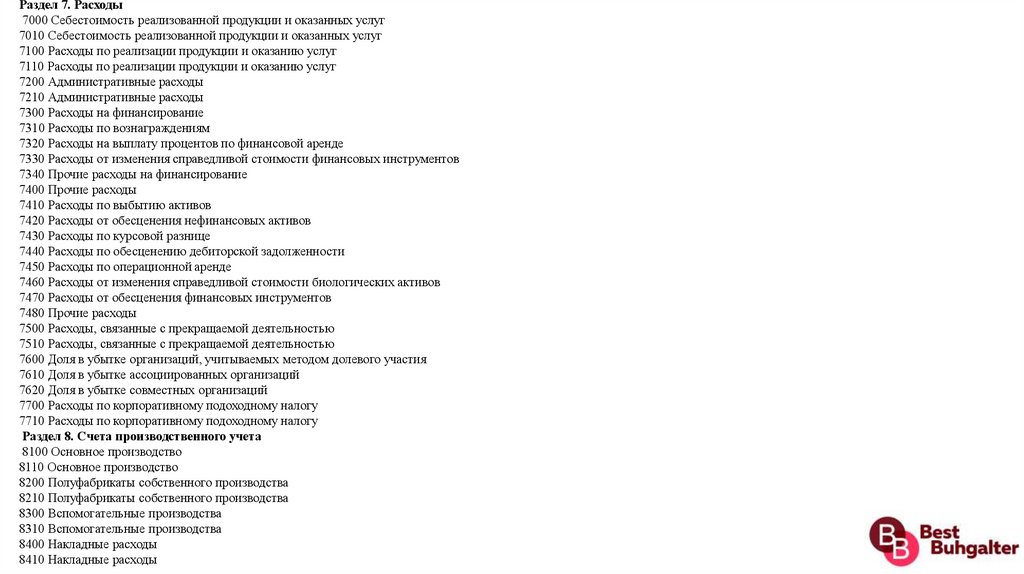

Раздел 7. Расходы7000 Себестоимость реализованной продукции и оказанных услуг

7010 Себестоимость реализованной продукции и оказанных услуг

7100 Расходы по реализации продукции и оказанию услуг

7110 Расходы по реализации продукции и оказанию услуг

7200 Административные расходы

7210 Административные расходы

7300 Расходы на финансирование

7310 Расходы по вознаграждениям

7320 Расходы на выплату процентов по финансовой аренде

7330 Расходы от изменения справедливой стоимости финансовых инструментов

7340 Прочие расходы на финансирование

7400 Прочие расходы

7410 Расходы по выбытию активов

7420 Расходы от обесценения нефинансовых активов

7430 Расходы по курсовой разнице

7440 Расходы по обесценению дебиторской задолженности

7450 Расходы по операционной аренде

7460 Расходы от изменения справедливой стоимости биологических активов

7470 Расходы от обесценения финансовых инструментов

7480 Прочие расходы

7500 Расходы, связанные с прекращаемой деятельностью

7510 Расходы, связанные с прекращаемой деятельностью

7600 Доля в убытке организаций, учитываемых методом долевого участия

7610 Доля в убытке ассоциированных организаций

7620 Доля в убытке совместных организаций

7700 Расходы по корпоративному подоходному налогу

7710 Расходы по корпоративному подоходному налогу

Раздел 8. Счета производственного учета

8100 Основное производство

8110 Основное производство

8200 Полуфабрикаты собственного производства

8210 Полуфабрикаты собственного производства

8300 Вспомогательные производства

8310 Вспомогательные производства

8400 Накладные расходы

8410 Накладные расходы

17.

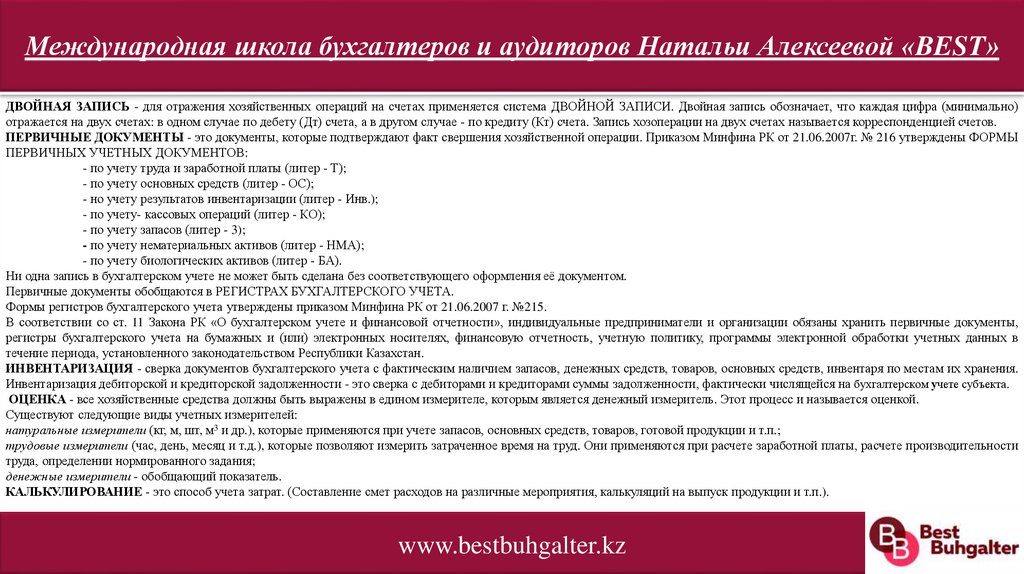

Международная школа бухгалтеров и аудиторов Натальи Алексеевой «BEST»ДВОЙНАЯ ЗАПИСЬ - для отражения хозяйственных операций на счетах применяется система ДВОЙНОЙ ЗАПИСИ. Двойная запись обозначает, что каждая цифра (минимально)

отражается на двух счетах: в одном случае по дебету (Дт) счета, а в другом случае - по кредиту (Кт) счета. Запись хозоперации на двух счетах называется корреспонденцией счетов.

ПЕРВИЧНЫЕ ДОКУМЕНТЫ - это документы, которые подтверждают факт свершения хозяйственной операции. Приказом Минфина РК от 21.06.2007г. № 216 утверждены ФОРМЫ

ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ:

- по учету труда и заработной платы (литер - Т);

- по учету основных средств (литер - ОС);

- но учету результатов инвентаризации (литер - Инв.);

- по учету- кассовых операций (литер - КО);

- по учету запасов (литер - 3);

- по учету нематериальных активов (литер - НМА);

- по учету биологических активов (литер - БА).

Ни одна запись в бухгалтерском учете не может быть сделана без соответствующего оформления её документом.

Первичные документы обобщаются в РЕГИСТРАХ БУХГАЛТЕРСКОГО УЧЕТА.

Формы регистров бухгалтерского учета утверждены приказом Минфина РК от 21.06.2007 г. №215.

В соответствии со ст. 11 Закона РК «О бухгалтерском учете и финансовой отчетности», индивидуальные предприниматели и организации обязаны хранить первичные документы,

регистры бухгалтерского учета на бумажных и (или) электронных носителях, финансовую отчетность, учетную политику, программы электронной обработки учетных данных в

течение периода, установленного законодательством Республики Казахстан.

ИНВЕНТАРИЗАЦИЯ - сверка документов бухгалтерского учета с фактическим наличием запасов, денежных средств, товаров, основных средств, инвентаря по местам их хранения.

Инвентаризация дебиторской и кредиторской задолженности - это сверка с дебиторами и кредиторами суммы задолженности, фактически числящейся на бухгалтерском учете субъекта.

ОЦЕНКА - все хозяйственные средства должны быть выражены в едином измерителе, которым является денежный измеритель. Этот процесс и называется оценкой.

Существуют следующие виды учетных измерителей:

натуральные измерители (кг, м, шт, м3 и др.), которые применяются при учете запасов, основных средств, товаров, готовой продукции и т.п.;

трудовые измерители (час, день, месяц и т.д.), которые позволяют измерить затраченное время на труд. Они применяются при расчете заработной платы, расчете производительности

труда, определении нормированного задания;

денежные измерители - обобщающий показатель.

КАЛЬКУЛИРОВАНИЕ - это способ учета затрат. (Составление смет расходов на различные мероприятия, калькуляций на выпуск продукции и т.п.).

www.bestbuhgalter.kz

18.

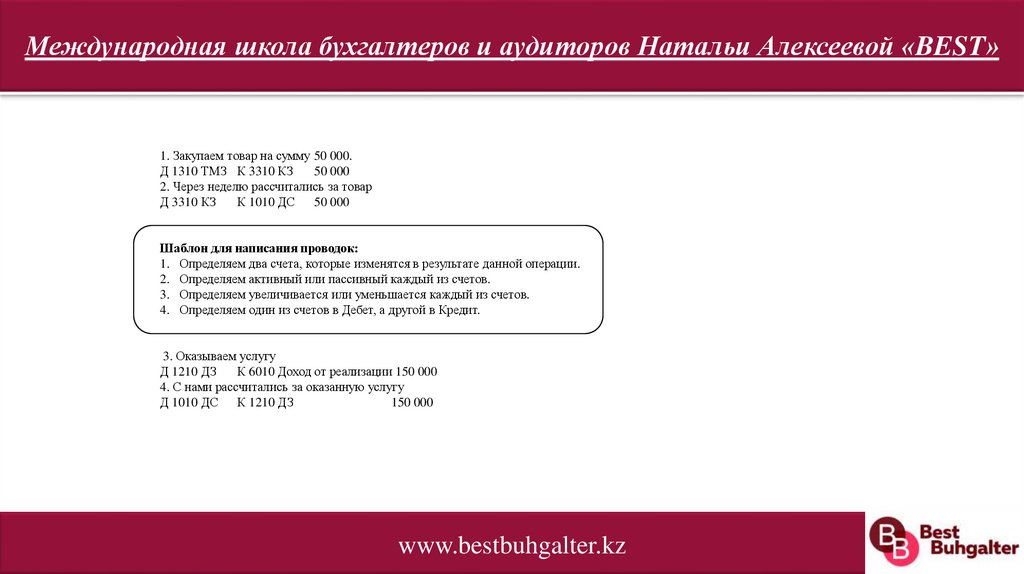

Международная школа бухгалтеров и аудиторов Натальи Алексеевой «BEST»1. Закупаем товар на сумму 50 000.

Д 1310 ТМЗ К 3310 КЗ

50 000

2. Через неделю рассчитались за товар

Д 3310 КЗ

К 1010 ДС 50 000

Шаблон для написания проводок:

1. Определяем два счета, которые изменятся в результате данной операции.

2. Определяем активный или пассивный каждый из счетов.

3. Определяем увеличивается или уменьшается каждый из счетов.

4. Определяем один из счетов в Дебет, а другой в Кредит.

3. Оказываем услугу

Д 1210 ДЗ

К 6010 Доход от реализации 150 000

4. С нами рассчитались за оказанную услугу

Д 1010 ДС К 1210 ДЗ

150 000

www.bestbuhgalter.kz

19.

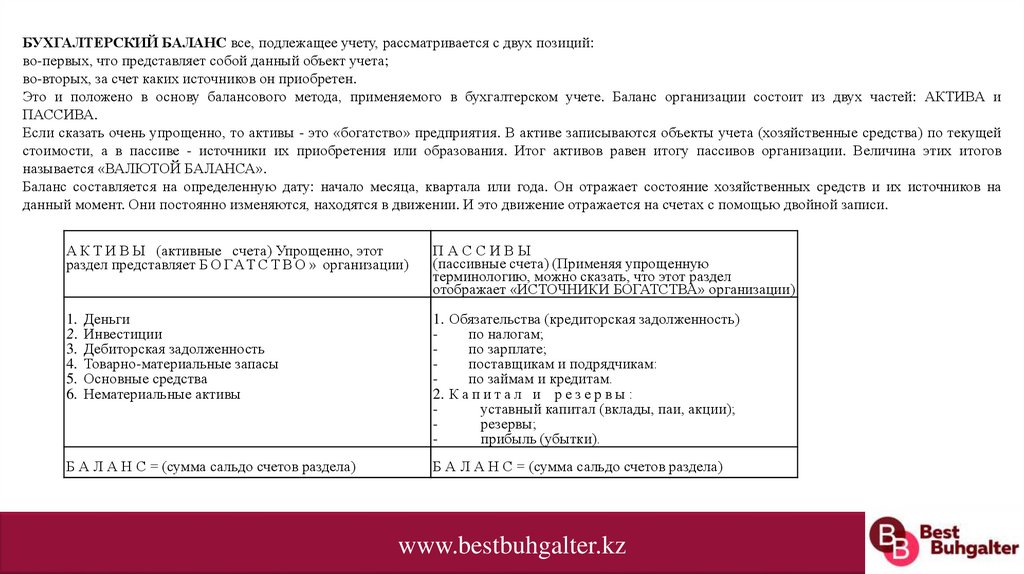

БУХГАЛТЕРСКИЙ БАЛАНС все, подлежащее учету, рассматривается с двух позиций:во-первых, что представляет собой данный объект учета;

во-вторых, за счет каких источников он приобретен.

Это и положено в основу балансового метода, применяемого в бухгалтерском учете. Баланс организации состоит из двух частей: АКТИВА и

ПАССИВА.

Если сказать очень упрощенно, то активы - это «богатство» предприятия. В активе записываются объекты учета (хозяйственные средства) по текущей

стоимости, а в пассиве - источники их приобретения или образования. Итог активов равен итогу пассивов организации. Величина этих итогов

называется «ВАЛЮТОЙ БАЛАНСА».

Баланс составляется на определенную дату: начало месяца, квартала или года. Он отражает состояние хозяйственных средств и их источников на

данный момент. Они постоянно изменяются, находятся в движении. И это движение отражается на счетах с помощью двойной записи.

А К Т И В Ы (активные счета) Упрощенно, этот

раздел представляет Б О ГАТ С Т В О » организации)

1.

2.

3.

4.

5.

6.

Деньги

Инвестиции

Дебиторская задолженность

Товарно-материальные запасы

Основные средства

Нематериальные активы

Б А Л А Н С = (сумма сальдо счетов раздела)

ПАССИВЫ

(пассивные счета) (Применяя упрощенную

терминологию, можно сказать, что этот раздел

отображает «ИСТОЧНИКИ БОГАТСТВА» организации)

1. Обязательства (кредиторская задолженность)

по налогам;

по зарплате;

поставщикам и подрядчикам:

по займам и кредитам.

2. К а п и т а л и р е з е р в ы :

уставный капитал (вклады, паи, акции);

резервы;

прибыль (убытки).

Б А Л А Н С = (сумма сальдо счетов раздела)

www.bestbuhgalter.kz

20.

Международная школа бухгалтеров и аудиторов Натальи Алексеевой «BEST»ФИНАНСОВАЯ ОТЧЕТНОСТЬ - это система показателей, которая характеризует хозяйственную деятельность

предприятия за определенный период. По существующим стандартам бухучета в состав финансовой отчетности

входят:

бухгалтерский баланс (ОФП – отчет о финансовом положении);

отчет о прибылях и убытках (ОПУ – отчет о доходах и расходах);

отчет о движении денежных средств;

отчет о движении капитала;

пояснительная записка.

Согласно ст. 13 Закона РК «О бухгалтерском учете и финансовой отчетности» элементами финансовой отчетности,

связанными с оценкой финансового положения, являются активы, обязательства и капитал.

Один из наиболее ответственных участков работы бухгалтера - отражение хозяйственных операций на счетах, или

ПРОВОДКИ. Для составления проводки вначале необходимо определить, какой счет дебетуется, а какой кредитуется,

то есть произвести КОРРЕСПОНДЕНЦИЮ СЧЕТОВ. Чтобы не допустить ошибок в установлении корреспонденции

счетов, необходимо помнить, что, несмотря на многообразие хозяйственных операций, их можно объединить в четыре

группы (типа).

www.bestbuhgalter.kz