Финансы

ФинансыПохожие презентации:

Налоги и налоговая система

1.

Министерство просвещения Российской ФедерацииФедеральное государственное бюджетное образовательное учреждение высшего

образования «Московский педагогический государственный университет» (МПГУ)

Кафедра экономической теории и менеджмента

Налоги и налоговая система

Выполнил: студент III курса 305-09 гр.

профиль «Общая география»

Суслов Александр Сергеевич

Проверил: доц., к. э. н. Цветкова Е.А.

2021 г.

2.

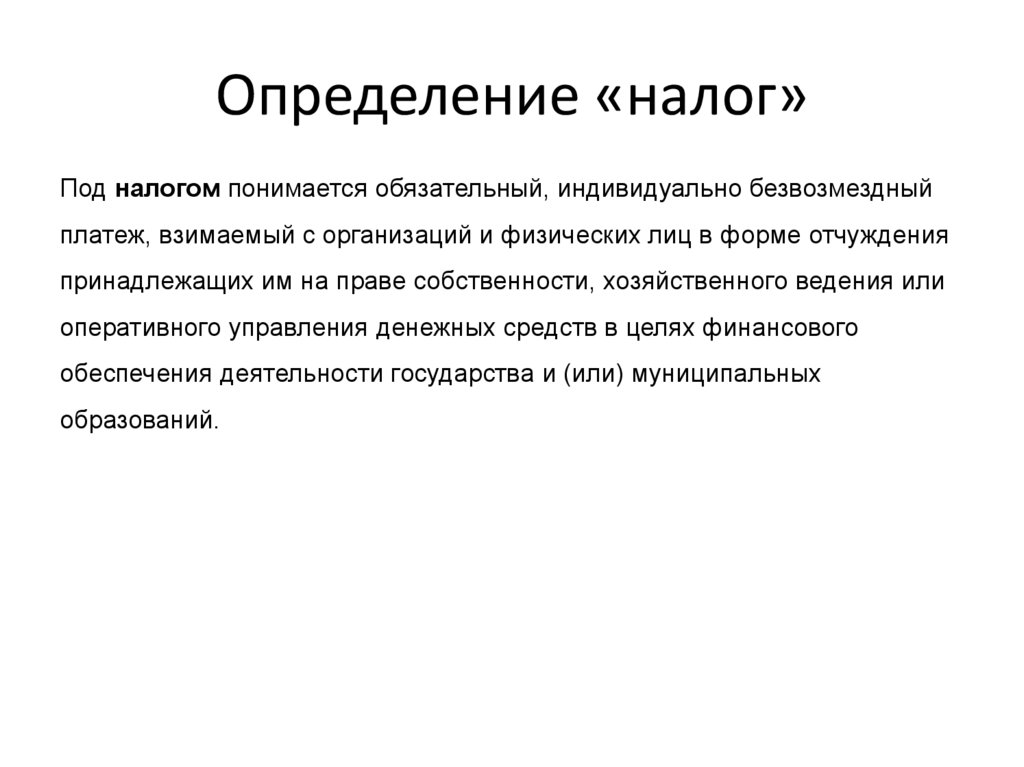

Определение «налог»Под налогом понимается обязательный, индивидуально безвозмездный

платеж, взимаемый с организаций и физических лиц в форме отчуждения

принадлежащих им на праве собственности, хозяйственного ведения или

оперативного управления денежных средств в целях финансового

обеспечения деятельности государства и (или) муниципальных

образований.

3.

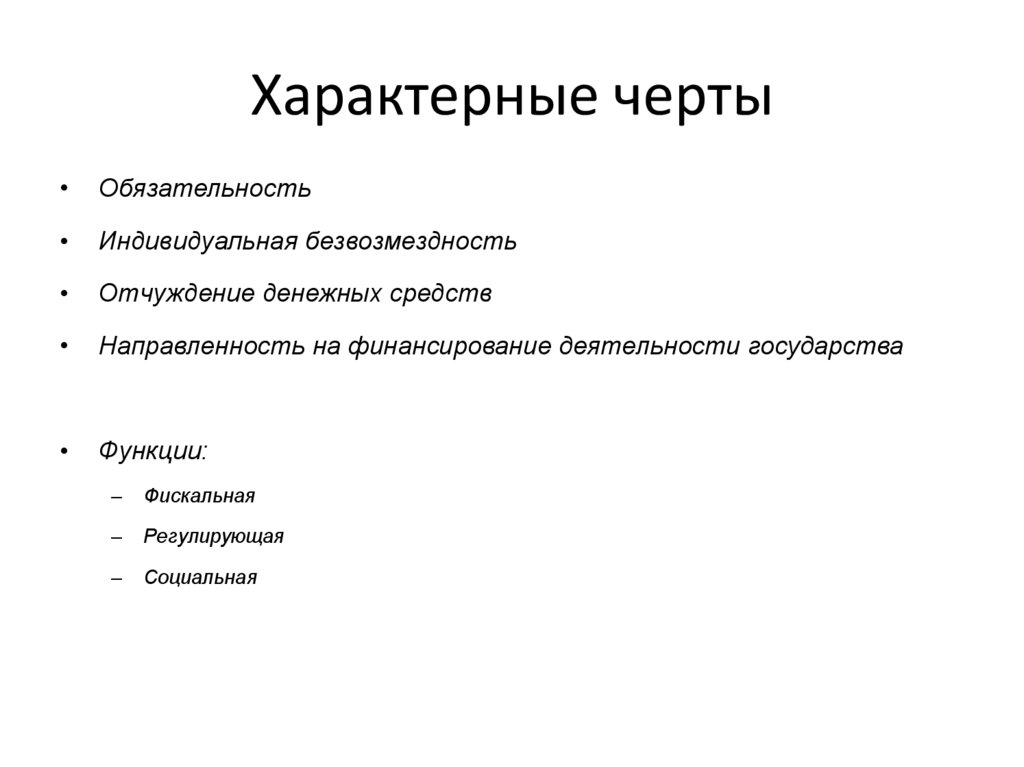

Характерные чертыОбязательность

Индивидуальная безвозмездность

Отчуждение денежных средств

Направленность на финансирование деятельности государства

Функции:

–

Фискальная

–

Регулирующая

–

Социальная

4.

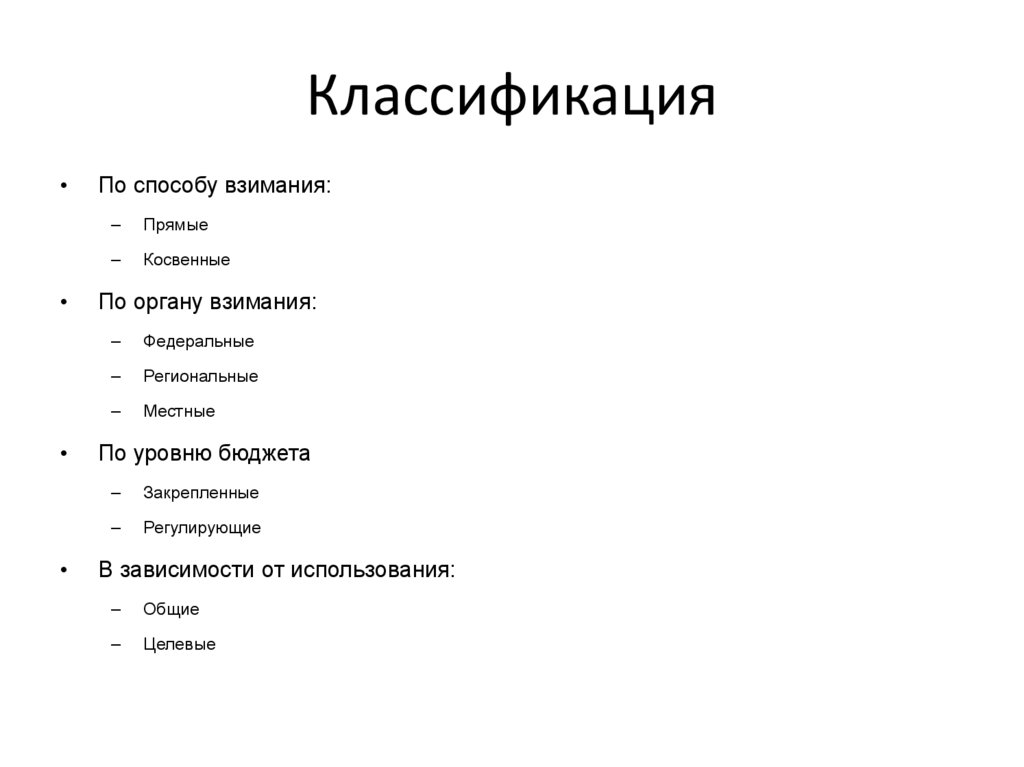

КлассификацияПо способу взимания:

–

Прямые

–

Косвенные

По органу взимания:

–

Федеральные

–

Региональные

–

Местные

По уровню бюджета

–

Закрепленные

–

Регулирующие

В зависимости от использования:

–

Общие

–

Целевые

5.

КлассификацияФедеральные

–

НДС

–

Налог на прибыль организаций

–

Акцизы

–

НДФЛ

–

Госпошлина

–

НДПИ

–

Водный налог

–

Сбор на право пользования животными объектами и водно-биологическими ресурсами

6.

КлассификацияРегиональные

–

Налог на имущество организаций

–

Транспортный налог

–

Налог на игорный бизнес

7.

КлассификацияМестные

–

Налог на имущество физических лиц

–

Земельный налог

8.

КлассификацияСпособы взимания:

–

Изъятие налога до получения владельцем дохода (у источника дохода)

–

Кадастровый

–

Декларационный

9.

Налоговая системаНалоговая система – представляет собой совокупность всех налогов и сборов,

методы и принципы их построения, способы их исчисления и взимания,

налоговый контроль, устанавливаемый законом. Бывает шедулярная и

глобальная.

Налоговый механизм – представляет собой совокупность всех средств и

методов организационно-правового характера, направленных на выполнение

налогового законодательства.

Налоговую систему в Российской Федерации описывает и регулирует

Налоговый кодекс Российской Федерации.

10.

Функции налоговой системыОсновными функциями налоговой системы государства и, соответственно,

установленных в государстве налогов являются:

Фискальная

Распределительная

Регулирующая

Контрольная

11.

Принципы построения налоговой системыНалоги должны уплачиваться в соответствии со способностями и силами

подданных

Размер налогов и сроки их уплаты должны быть точно определены до начала

налогового периода

Время взимания налогов устанавливается удобным для налогоплательщика

Каждый налог должен быть задуман и разработан так, чтобы он брал из

карманов народа возможно меньше сверх того, что он приносит казначейству

государства

12.

Принципы построения налоговой системыВ современных условиях могут быть сформулированы следующие принципы

построения налоговой системы:

Обязательность

Эластичность

Справедливость

Однократность налогообложения

Определенность

Стабильность

Удобство

Оптимальность

Экономичность

Стоимостное выражение

Пропорциональность

Единство