.")

Экономика

Экономика Менеджмент

МенеджментПохожие презентации:

")

")

.Тема 8. Управление инвестиционной деятельностью фирмы")

")

")

Инвестирование

1. Инвестирование

Курс лекций2. Тема 1: ПРЕДМЕТ, МЕТОДЫ И ЗАДАЧИ ИЗУЧЕНИЯ КУРСА «ИНВЕСТИРОВАНИЕ».

1. Предмет курса «Инвестирование». Экономическаясущность инвестиционной деятельности.

2. Оценка временной стоимости денег как основной метод

инвестиционного менеджмента.

3. Виды и оценка денежных потоков.

4. Понятие аннуитета. Формулы расчета аннуитетных

платежей.

5. Учет факторов, влияющих на выбор процентной ставки

(коэффициента дисконтирования).

6. Учет влияния инфляции на стоимость денег во времени.

7. Цель и задачи изучения курса «Инвестирование в

современных условиях.

3.

Инвестирование изучает правовую, финансовую иэкономическую сторону массовых социальноэкономических

явлений

и

процессов

общественного

воспроизводства,

характеризующих инвестиции и инвестиционную

деятельность в определенных условиях места и

времени.

4.

Инвестиции (лат. «invest» - вкладывать).Инвестиции - вложение капитала с целью

последующего его увеличения. При этом

прирост капитала должен быть достаточным,

чтобы:

компенсировать

инвестору

отказ

от

использования

имеющихся

средств

на

потребление в текущем периоде,

вознаградить его за риск,

возместить

потери

от

инфляции

в

предстоящем периоде.

5. Формы протекания процессов инвестирования капитала и получения инвестиционной прибыли предприятия во времени

Последовательное протекание процессовинвестирования

и получения прибыли

Инвестиционные затраты

Получение инвестиционной прибыли

6. Формы протекания процессов инвестирования капитала и получения инвестиционной прибыли предприятия во времени

Параллельное протекание процессовинвестирования

и получения прибыли

Инвестиционные затраты

Получение инвестиционной прибыли

7. Формы протекания процессов инвестирования капитала и получения инвестиционной прибыли предприятия во времени

Интервальное протекание процессовинвестирования

и получения прибыли

Инвестиционные затраты

Получение инвестиционной прибыли

8. «Инвестициями являются все виды имущественных и интеллектуальных ценностей, вкладываемые в объекты предпринимательской и других видов д

«Инвестициями являются все виды имущественных иинтеллектуальных ценностей, вкладываемые в объекты

предпринимательской и других видов деятельности, в

результате которой создается прибыль (доход) или

достигается социальный эффект.

Такими ценностями могут быть денежные средства,

целевые банковские вклады, паи, акции и другие ценные

бумаги; движимое и недвижимое имущество (здания,

сооружения, оборудование и другие материальные

ценности); имущественные права, вытекающие из

авторского права, совокупность технических,

технологических, коммерческих и других знаний,

оформленных в виде технологической документации,

навыков и производственного опыта, необходимых для

организации того или иного производства, но не

запатентованных («ноу-хау»), права использования земли,

воды, ресурсов, зданий, оборудования, а также другие

имущественные права; другие ценности».

9.

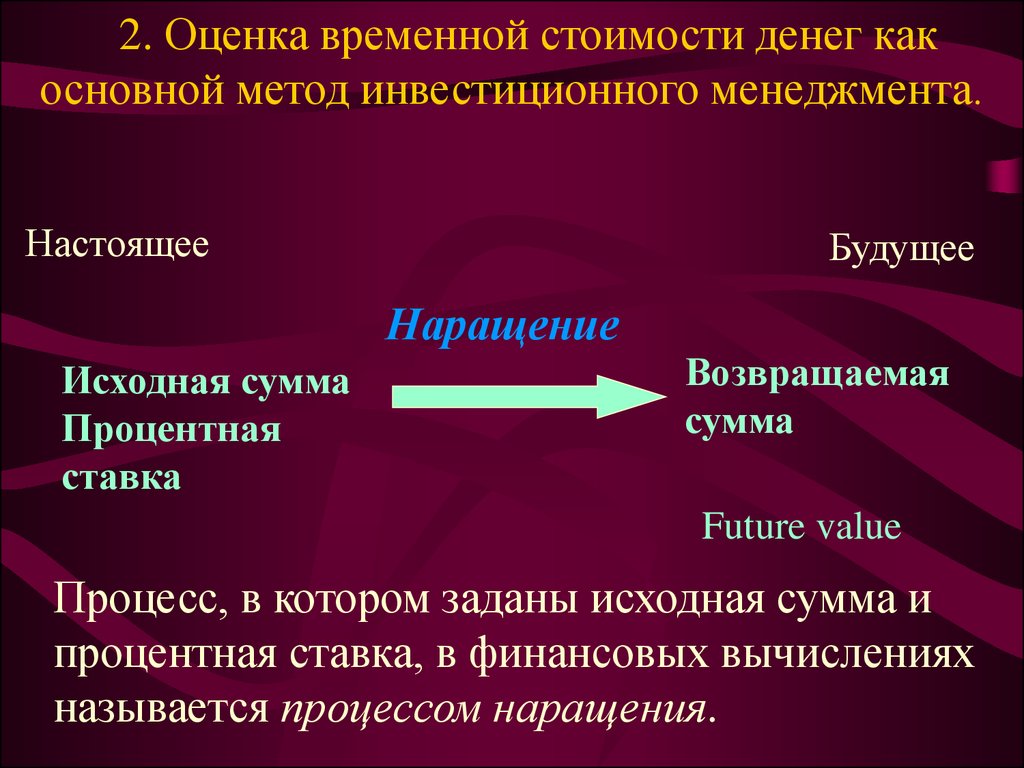

2. Оценка временной стоимости денег какосновной метод инвестиционного менеджмента.

Настоящее

Будущее

Наращение

Исходная сумма

Процентная

ставка

Возвращаемая

сумма

Future value

Процесс, в котором заданы исходная сумма и

процентная ставка, в финансовых вычислениях

называется процессом наращения.

10.

НастоящееБудущее

Дисконтирование

Приведенная

сумма

Present value

Ожидаемая

к поступлению

сумма

Коэффициент

дисконтирования

Процесс, в котором заданы ожидаемая в

будущем к получению (возвращаемая) сумма и

коэффициент дисконтирования, называется

процессом дисконтирования.

11. Две основные схемы начисления:

Схема простых процентов (simple interest)Схема

простых

процентов

предполагает

неизменность базы, с которой происходит начисление.

FVs=PV*(1+nr)

Схема сложных процентов (compound interest)

К концу первого года: F1=P+P*r=P*(1+r)

К концу второго года: F2=F1+F1*r=F1*(1+r)=P*(1+r)2

К концу n-го года:

Fn=P*(1+r)n

FVc=PV*(1+r)n

12. Понятие приведенной стоимости.

Основная идея метода дисконтирования заключаетсяв оценке будущих поступлений (например, в виде

прибыли, процентов, дивидендов) с позиции

текущего момента.

Базовая расчетная формула для такого анализа:

PV

FVn

(1 r ) n

где FV — доход, планируемый к получению в п-м году;

РV — текущая (или приведенная) стоимость, т.е. оценка

величины Рn с позиции текущего момента;

r — ставка дисконтирования, выраженная десятичной дробью.

13. 3. Виды и оценка денежных потоков (денежный поток – Cash Flow).

Одним из основных элементов финансового анализа являетсяоценка денежного потока, генерируемого в течении ряда

временных периодов в результате реализации какого-либо

проекта или функционирования того или иного вида активов.

При оценке денежного потока делается ряд предположений:

1. Временные периоды чаще всего предполагаются равными.

2. Предполагается, что элементы денежного потока являются

однонаправленными, т.е. нет чередования оттоков и притоков

денежных средств.

3. Считается, что генерируемые в рамках одного временного

периода поступления имеют место либо в его начале, либо в

его конце, т.е. они не распределены внутри периода, а

сконцентрированы на одной из его границ.

14.

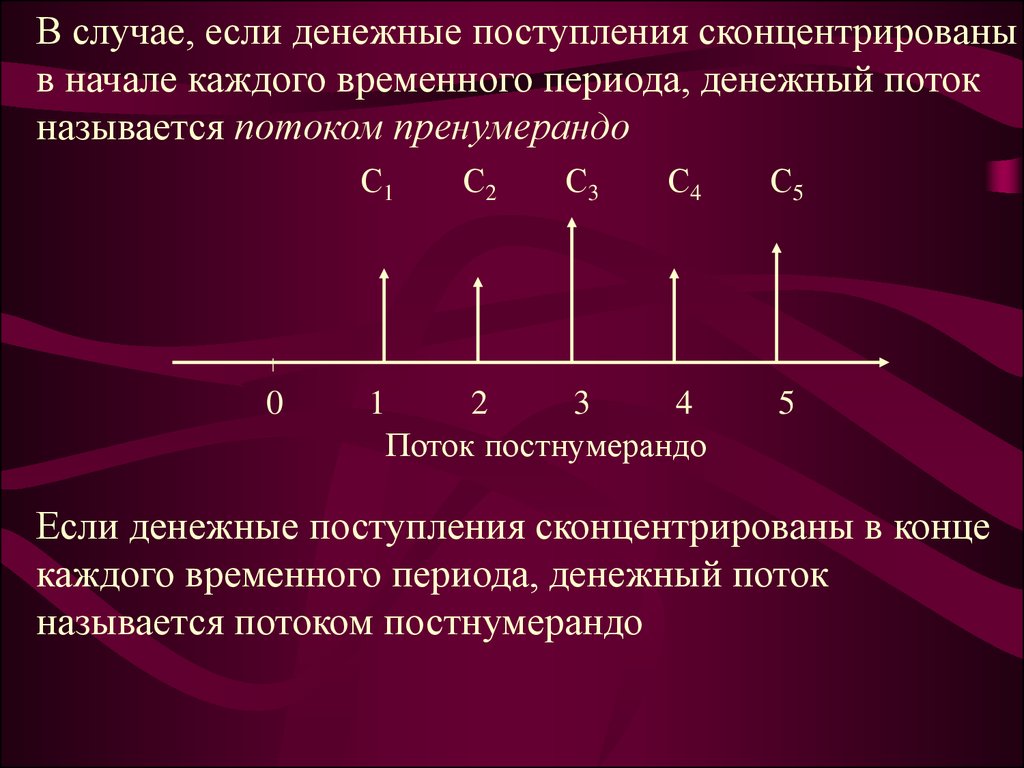

В случае, если денежные поступления сконцентрированыв начале каждого временного периода, денежный поток

называется потоком пренумерандо

С1

С2

0

1

С3

С4

С5

2

3

4

Поток пренумерандо

5

Если денежные поступления сконцентрированы в конце

каждого временного периода, денежный поток

называется потоком постнумерандо

15.

В случае, если денежные поступления сконцентрированыв начале каждого временного периода, денежный поток

называется потоком пренумерандо

С1

0

С4

С5

2

3

4

Поток постнумерандо

5

1

С2

С3

Если денежные поступления сконцентрированы в конце

каждого временного периода, денежный поток

называется потоком постнумерандо

16.

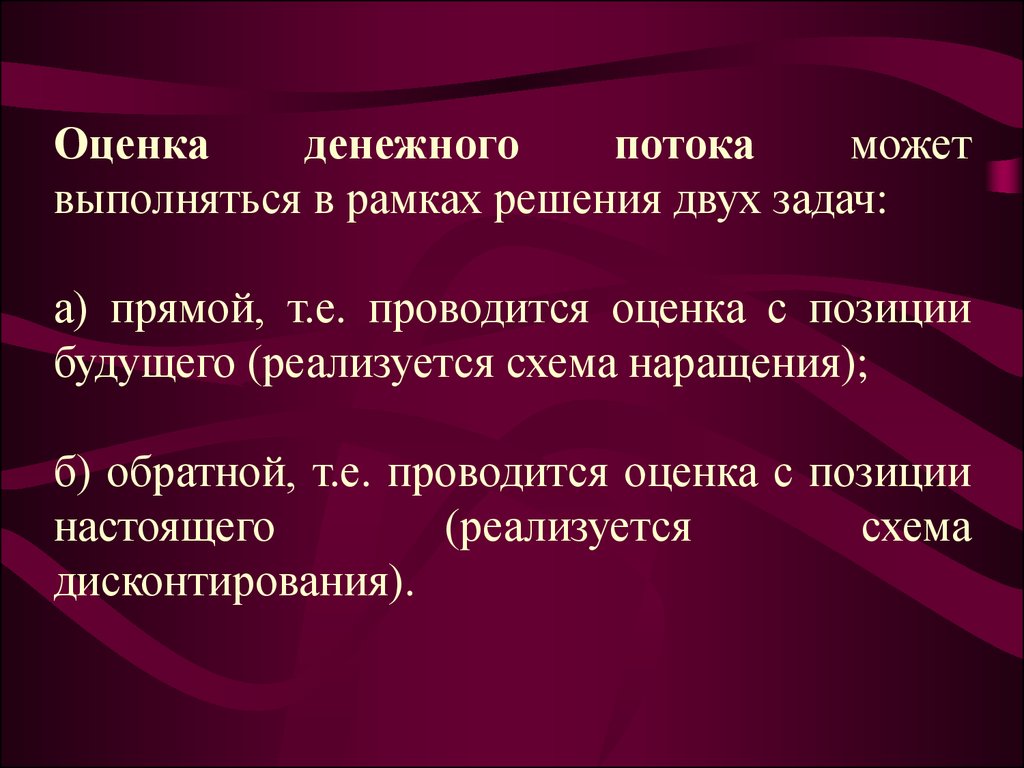

Оценкаденежного

потока

может

выполняться в рамках решения двух задач:

а) прямой, т.е. проводится оценка с позиции

будущего (реализуется схема наращения);

б) обратной, т.е. проводится оценка с позиции

настоящего

(реализуется

схема

дисконтирования).

17. Логика решения прямой задачи для потока постнумерандо

0С1

С2

С3

1

2

3

...

...

Сn-1

Cn

n-1

n

Cn

Cn-1(1+r)

C3(1+r)n-3

C2(1+r)n-2

C1(1+r)n-1

18.

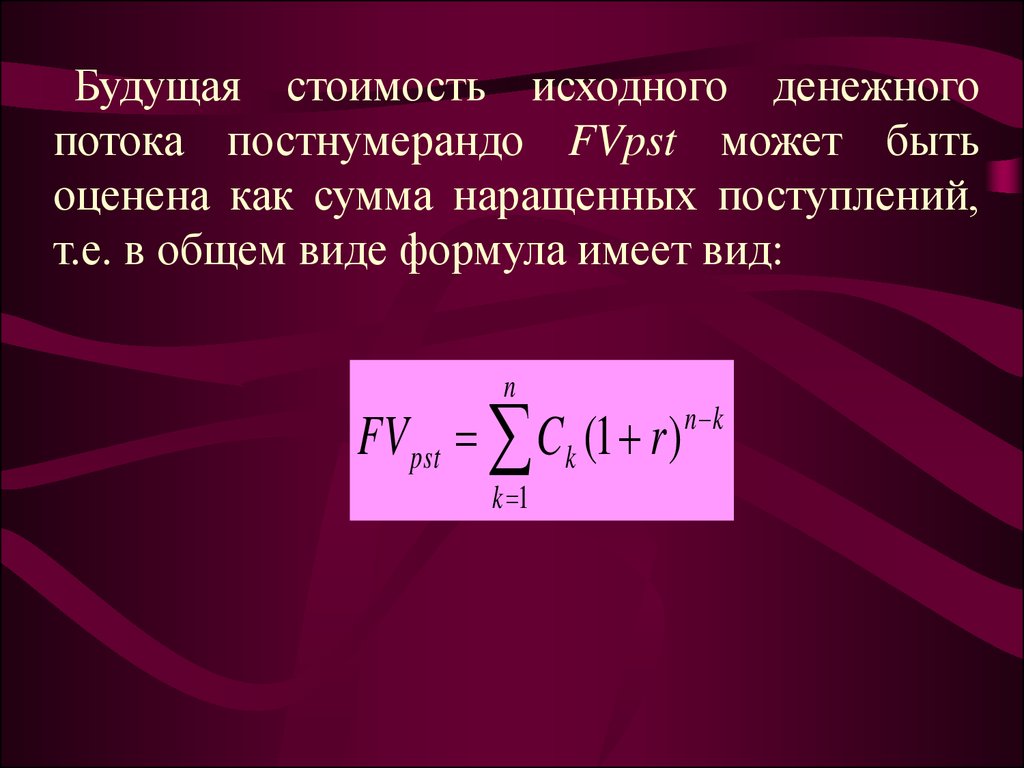

Будущая стоимость исходного денежногопотока постнумерандо FVpst может быть

оценена как сумма наращенных поступлений,

т.е. в общем виде формула имеет вид:

n

FV pst C k (1 r )

k 1

n k

19. Логика решения обратной задачи для потока постнумерандо

0С1/(1+r)

C2/(1+r)2

C3/(1+r)3

Cn/(1+r)n

С1

С2

С3

1

2

3

...

...

Сn-1

Cn

n-1

n

20.

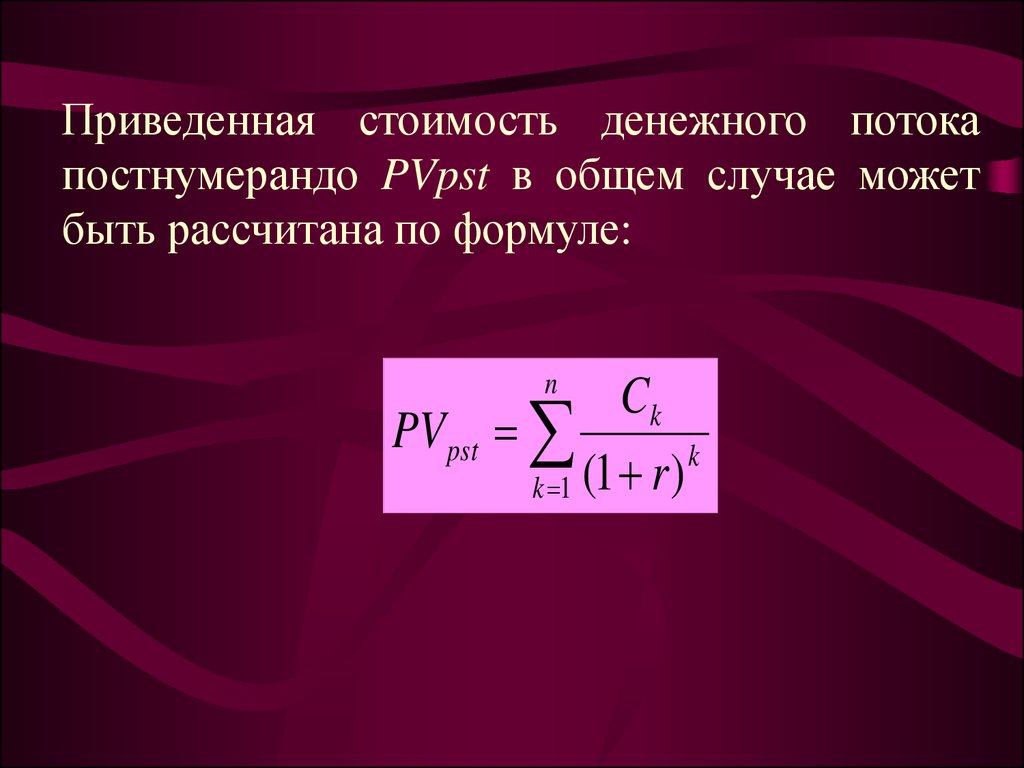

Приведенная стоимость денежного потокапостнумерандо PVpst в общем случае может

быть рассчитана по формуле:

n

Ck

PV pst

k

k 1 (1 r )

21. Оценка потока пренумерандо

С1С2

С3

...

0

1

2

3

Cn

...

n-1

n

Cn(1+r)

C3(1+r)n-2

C2(1+r)n-1

C1(1+r)n

Будущая стоимость исходного денежного потока

пренумерандо FVpre в общем виде может быть рассчитана

по формуле:

FV pre FV pst (1 r )

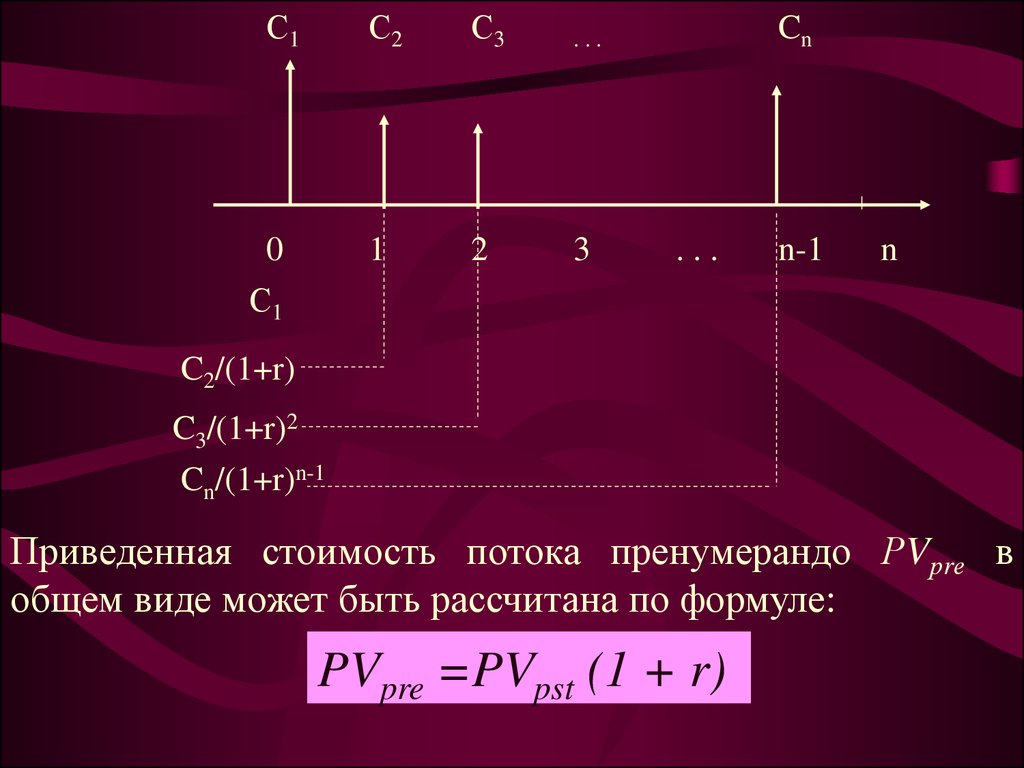

22.

С10

С1

С2

С3

...

1

2

3

Cn

...

n-1

n

C2/(1+r)

C3/(1+r)2

Cn/(1+r)n-1

Приведенная стоимость потока пренумерандо РVрrе в

общем виде может быть рассчитана по формуле:

PVpre =PVpst (1 + r)

23. 4. Понятие аннуитета. Формулы расчета аннуитетных платежей.

Рядпоследовательных

фиксированных

платежей, производимых через равные

промежутки времени, называют финансовой

рентой или аннуитетом.

Если число равных временных интервалов

ограничено, аннуитет называется срочным.

24.

Виды срочных аннуитетовА

А

А

А

...

А

0

1

2

3

...

n-1

Аннуитет пренумерандо

n

25. Виды срочных аннуитетов

0А

А

А

1

2

3

...

...

А

А

n-1

n

Аннуитет постнумерандо

26. Оценка срочных аннуитетов

Прямаязадача

оценки

срочного

аннуитета

постнумерандо при заданных величинах регулярного

поступления (А) и процентной ставке (r) предполагает

оценку будущей стоимости аннуитета.

A

FV pst

(1 r ) n 1

A

r

27. Оценка срочных аннуитетов

Общая формула для оценки текущей стоимости срочногоаннуитета постнумерандо выводится из базовой формулы

и имеет вид:

n

PV

A

psrt

1

A

k

k 1 (1 r )

28.

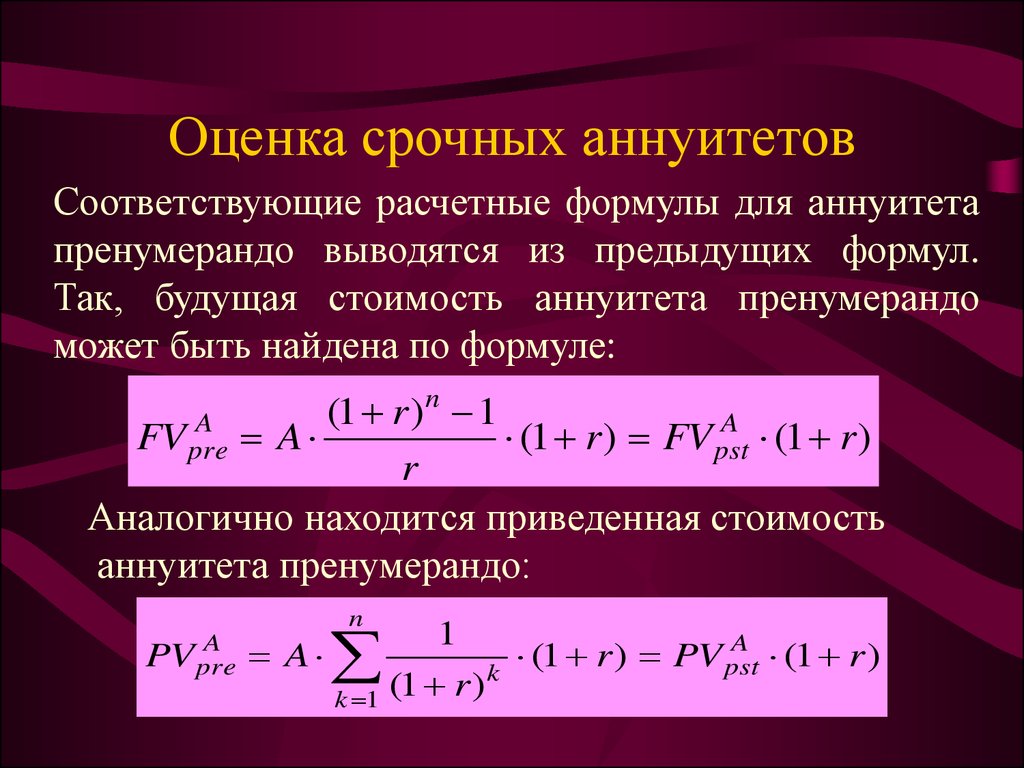

Оценка срочных аннуитетовСоответствующие расчетные формулы для аннуитета

пренумерандо выводятся из предыдущих формул.

Так, будущая стоимость аннуитета пренумерандо

может быть найдена по формуле:

n

(

1

r

)

1

A

A

FV pre A

(1 r ) FV pst

(1 r )

r

Аналогично находится приведенная стоимость

аннуитета пренумерандо:

n

A

PV pre

A

(1 r )

k 1

1

k

A

(1 r ) PV pst

(1 r )

29. Бессрочный аннуитет

Аннуитет называется бессрочным, если денежныепоступления продолжаются достаточно длительное

время (в западной практике к бессрочным относятся

аннуитеты, рассчитанные на 50 и более лет).

В этом случае прямая задача смысла не имеет.

Обратной задача решается также по формуле

срочного аннуитета.

A

PV

r

30. 5. Факторы, влияющие на коэффициент дисконтирования

1. Плата за воздержание от потребления (временнаястоимость капитала) U=4%=const.

2. Ожидаемая инфляция. Едина для монетарной

системы (страны или группы стран). I

3. Cтавка риска. Плата за риск для всех проектов

разная. Q

31. 6. Учет влияния инфляции на стоимость денег во времени.

r=1+U+I+Q – в 1930 г. – теория процентной ставки –концептуальное положение – при включении

инфляции

суммированием

компенсируется

основная сумма, но не проценты.

r=(1+U+Q)*I – предусматривает защиту процентов

от инфляции

32. 7. Цели и задачи изучения курса «Инвестирование» в современных условиях.

1. Обеспечение максимальной доходности(прибыльности) отдельных реальных и финансовых

инвестиций и инвестиционной деятельности

предприятия в целом при предусматриваемом

уровне инвестиционного риска.

2. Обеспечение минимизации инвестиционного риска

отдельных реальных и финансовых инвестиций и

инвестиционной деятельности предприятия в целом

при предусматриваемом уровне их доходности

(прибыльности).

33.

7. Цели и задачи изучения курса«Инвестирование» в

современных условиях.

3. Обеспечение формирования достаточного объема

инвестиционных ресурсов и оптимальной их

структуры в соответствии с прогнозируемыми

объемами инвестиционной деятельности.

4. Обеспечение финансового равновесия

предприятия в процессе осуществления

инвестиционной деятельности.