Финансы

Финансы Программное обеспечение

Программное обеспечениеПохожие презентации:

")

Лекция 3-4. Бухгалтерские информационные системы (БУИС)

1.

Бухгалтерскиеинформационные системы

(БУИС)

Лекция 3-4

2.

План лекцииТерминология бухгалтерского учета. Виды

учета

Понятие, задачи, пользователи БУИС

Классификация БУИС

Основные тенденции развития БУИС

Особенности БУИС малых ,средних и крупных

предприятий

3.

Бухгалтерский учетБухгалтерский учет (БУ) – сплошное, непрерывное, взаимосвязанное

отражение всей хозяйственной деятельности предприятия (на всех

участках), на основании документов в различных измерителях, где

обобщающим является денежный измеритель.

БУ

Управленческий

учет

Финансовый

учет

Предметом БУ в обобщенном виде выступает

деятельность предприятия.

Методы БУ:

инвентаризация (проверка фактического наличия),

документация (письменное свидетельство),

двойная запись на счетах,

калькуляция и т.п.

вся

хозяйственная

4.

Другие виды учетаОперативный учет – ограничивается участком

выполнения работ. Используется для текущего

(оперативного) управления на предприятии.

Налоговый учет предназначен для составления

«внешней» отчетности для налоговых органов, но

ведется

в

соответствии

с

налоговым

законодательством.

НУ + БУ = регламентированный учет

Статистический учет – изучает явления, носящие

массовый

характер,

использует

оперативного и бухгалтерского учета.

данные

5.

БУИС в системе правленияпредприятием

Воздействие

Обработка, накопление учетной информации,

формирование сводных регистров

Формирование финансово-экономических

показателей, передача информации

пользователю

Анализ финансово-экономической

информации, выработка руководством

предприятия УВ на ОУ в соответствии с

поставленной целью

Информация о внешних факторах (состояние

рынка, наличие конкуренции, уровень

инфляции и т.п.)

Управляющая система

Сбор, регистрация информации в первичных

документах о состоянии ОУ по участкам учета

внешних

факторов

БУИС

Объект управления

(хозяйственная деятельность)

Пользователи БУИС:

- внутренние

(руководство и

менеджеры служб);

- внешние (акционеры,

инвесторы, кредиторы,

покупатели, клиенты,

аудиторы и инспекторы

налоговых служб).

Свойства информации

в БУИС:

достоверность,

значимость, полнота,

сравнимость,

постоянство, ...

Цель

функционирования

предприятия

6.

Комплекс задач БУИСУчет

основных

средств

Учет

материальных

ценностей

Учет труда и

заработной

платы

БУИС

Сводный учет

и составление

отчетности

Учет готовой

продукции

Учет затрат

на

производство

7.

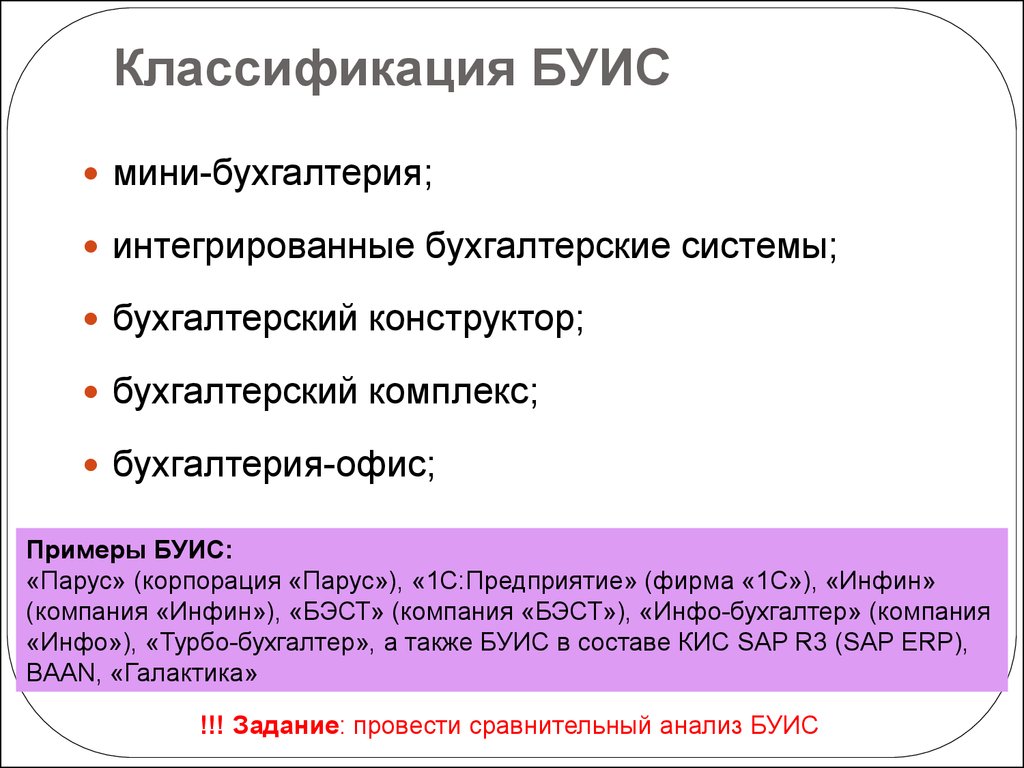

Классификация БУИСмини-бухгалтерия;

интегрированные бухгалтерские системы;

бухгалтерский конструктор;

бухгалтерский комплекс;

бухгалтерия-офис;

системы

Примеры

БУИС: учета международного уровня;

«Парус» (корпорация «Парус»), «1С:Предприятие» (фирма «1С»), «Инфин»

(компания

«Инфин»), «БЭСТ» (компания

«БЭСТ»), «Инфо-бухгалтер» (компания

международные

системы.

«Инфо»), «Турбо-бухгалтер», а также БУИС в составе КИС SAP R3 (SAP ERP),

BAAN, «Галактика»

!!! Задание: провести сравнительный анализ БУИС

8.

Основные тенденцииразвития БУИС

1.

Возможность аналитической обработки учетной информации,

накапливаемой в БУИС и используемой менеджерами и

руководителями для принятия управленческих решений.

→ использование технологий Data Mining

2.

?

Интеграция в многофункциональные системы управления

предприятием

—

корпоративные

информационные

системы (КИС).

Data Mining (рус. добыча данных,

интеллектуальный

анализ

данных,

глубинный

анализ

данных)

—

собирательное название, используемое для

обозначения

совокупности

методов

обнаружения в данных ранее неизвестных,

нетривиальных, практически полезных и

доступных

интерпретации

знаний,

необходимых для принятия решений в

различных

сферах

человеческой

деятельности.

Забегая вперед...

Корпоративная информационная система

(КИС) – это такая информационная

система,

которая

охватывает

всю

деятельность (или её бОльшую часть)

предприятия

или

организации,

пронизывает основные бизнес-процессы и

организует

единое

информационное

пространство.

9.

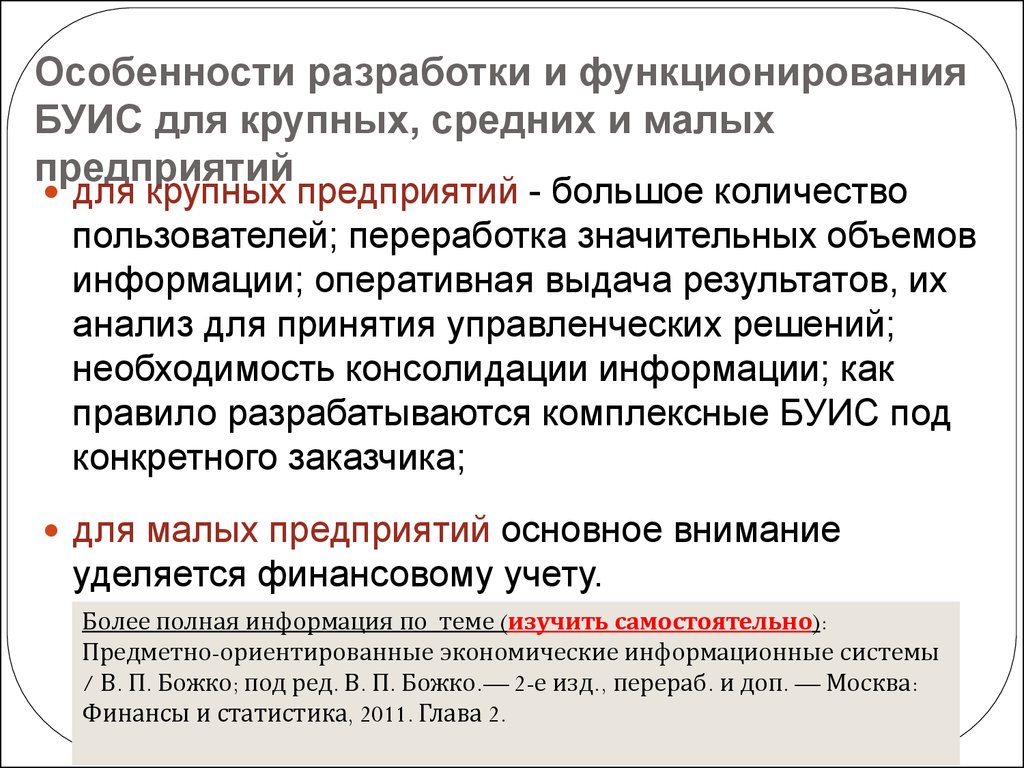

Особенности разработки и функционированияБУИС для крупных, средних и малых

предприятий

для крупных предприятий - большое количество

пользователей; переработка значительных объемов

информации; оперативная выдача результатов, их

анализ для принятия управленческих решений;

необходимость консолидации информации; как

правило разрабатываются комплексные БУИС под

конкретного заказчика;

для малых предприятий основное внимание

уделяется финансовому учету.

Более полная информация по теме (изучить самостоятельно):

Предметно-ориентированные экономические информационные системы

/ В. П. Божко; под ред. В. П. Божко.— 2-е изд., перераб. и доп. — Москва:

Финансы и статистика, 2011. Глава 2.

10.

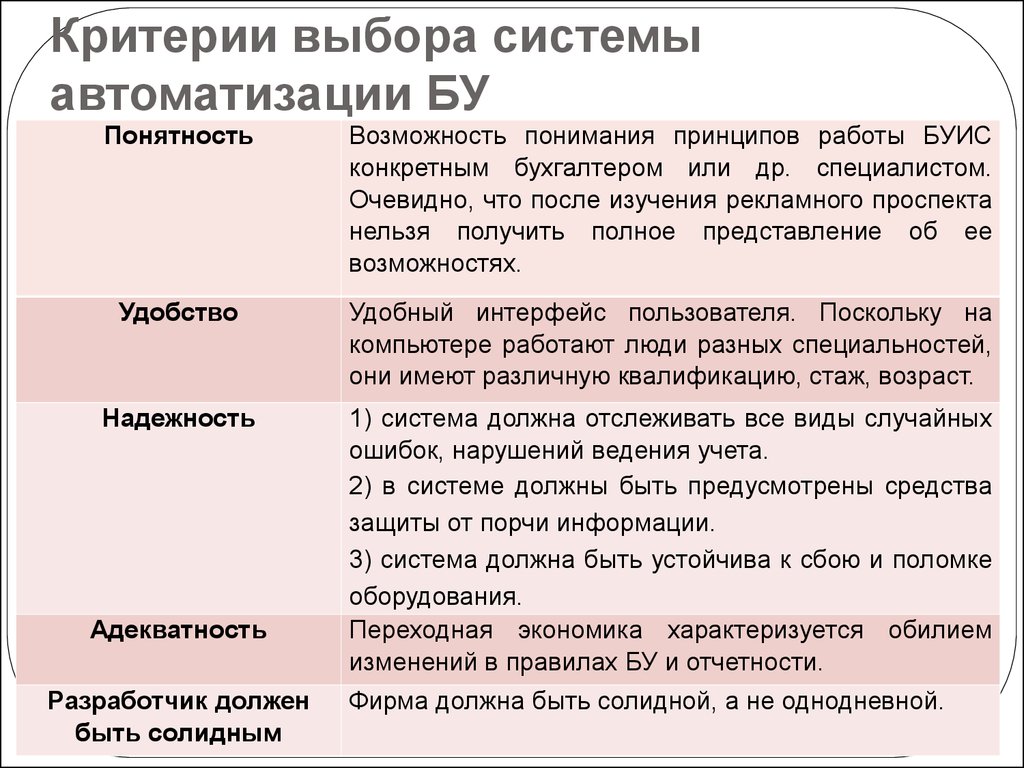

Критерии выбора системыавтоматизации БУ

Понятность

Возможность понимания принципов работы БУИС

конкретным бухгалтером или др. специалистом.

Очевидно, что после изучения рекламного проспекта

нельзя получить полное представление об ее

возможностях.

Удобство

Удобный интерфейс пользователя. Поскольку на

компьютере работают люди разных специальностей,

они имеют различную квалификацию, стаж, возраст.

Надежность

1) система должна отслеживать все виды случайных

ошибок, нарушений ведения учета.

2) в системе должны быть предусмотрены средства

защиты от порчи информации.

3) система должна быть устойчива к сбою и поломке

оборудования.

Переходная экономика характеризуется обилием

изменений в правилах БУ и отчетности.

Адекватность

Разработчик должен

быть солидным

Фирма должна быть солидной, а не однодневной.

11.

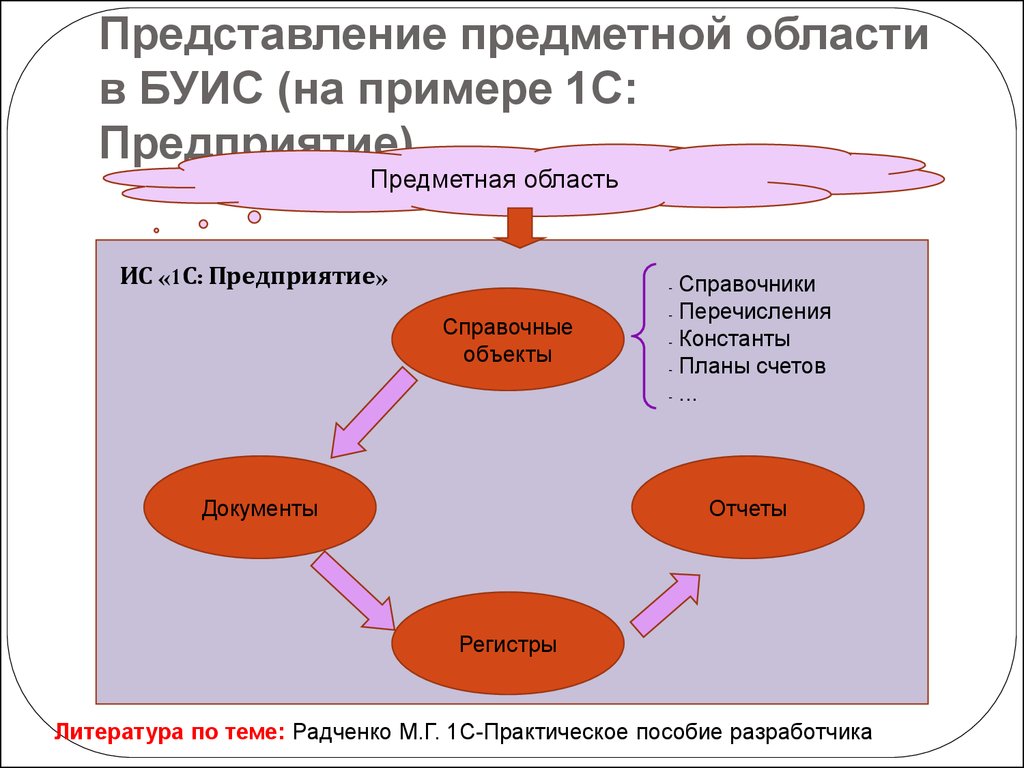

Представление предметной областив БУИС (на примере 1С:

Предприятие)

Предметная область

ИС «1С: Предприятие»

Справочники

- Перечисления

- Константы

- Планы счетов

- ...

-

Справочные

объекты

Документы

Отчеты

Регистры

Литература по теме: Радченко М.Г. 1С-Практическое пособие разработчика