Финансы

ФинансыПохожие презентации:

Лизинг как форма финансирования капитальных вложений (на примере ООО «Мир у дачи»)

1. Демонстрационные материалы к дипломной работе на тему: «ЛИЗИНГ КАК ФОРМА ФИНАНСИРОВАНИЯ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ (НА ПРИМЕРЕ ДЕЯТЕЛЬНОСТИ О

Демонстрационные материалы к дипломной работе на тему:«ЛИЗИНГ КАК ФОРМА ФИНАНСИРОВАНИЯ

КАПИТАЛЬНЫХ ВЛОЖЕНИЙ

(НА ПРИМЕРЕ ДЕЯТЕЛЬНОСТИ ООО «Мир у дачи»)»

Киров

2015 г.

2. Цель и задачи

ЦЕЛЬанализ теоретических и практических аспектов лизинга как

формы капитальных вложений

рассмотреть историю становления и развития лизинга

З

А

Д

А

Ч

И

провести сравнительный анализ дефиниции «лизинг»

раскрыть экономическую суть лизинговых отношений

провести анализ существующих видов и форм лизинга

дать описание преимуществам лизинга

провести анализ рынка лизинговых услуг в России

изучить особенности налогообложения лизинга в России

провести анализ рынка лизинговых услуг в России

провести анализ финансового состояния ООО «Мир у дачи»

провести сравнительный анализ условий привлечения

банковского кредита и лизинга

3. Анализ дефиниции «лизинг»

Банковскаядеятельность

Финансовое

обеспечение

Аренда

Доверительное

управление

Прокат

Инвестиции

Кредит

Предпринимательская

деятельность

Посредническая

деятельность

4.

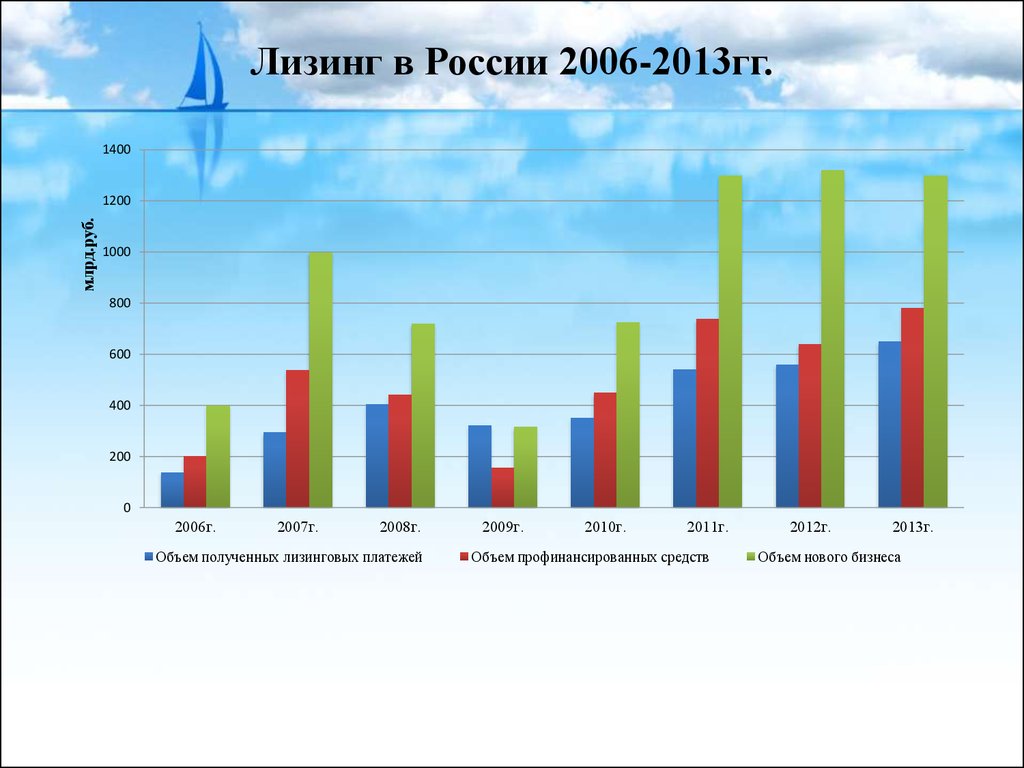

Лизинг в России 2006-2013гг.1400

млрд.руб.

1200

1000

800

600

400

200

0

2006г.

2007г.

2008г.

Объем полученных лизинговых платежей

2009г.

2010г.

2011г.

Объем профинансированных средств

2012г.

2013г.

Объем нового бизнеса

5.

Источники финансирования деятельности лизингодателей120,00

Собственные

средства

Банковские кредиты

100,00

8,40

11,70

66,40

59,10

80,00

60,00

Векселя

Облигации

40,00

1,20

20,00

6,50

4,60

2,20

Авансы

19,10

13,50

4,10

3,20

0,00

2013

2013

(без учета крупных сделок)

Прочие источники

6.

Географическое распределение объема новых сделокв 2012 и в 2013 годах

Москва

2,3 1,6

2012

Центральный ФО

9,5

Санкт-Петербург

Северо-Западный ФО

13,3

43

Приволжский ФО

Северо-Кавказский ФО

2,9

1,1

Южный ФО

8,4

Уральский ФО

1,6

7,4

8,9

Сибирский ФО

7,2

2013

2,5

2,2

10,1

42,2

Дальневосточный ФО

Новый бизнес за

пределами РФ

3,5

0,7

9,4

2,3

12,7

7,3

7.

34,6Железнодорожная техника

41,3

15,1

Грузовой автотранспорт

11,2

14,9

Авиационный транспорт

8,7

2013

2012

9,8

8,5

Легковые автомобили

Строительная и дорожно-строительная

техника

8,2

7,5

Оборудование для нефте- и газодобычи

и переработки

2,8

2,6

0

5

10

15

20

25

30

35

40

45

8.

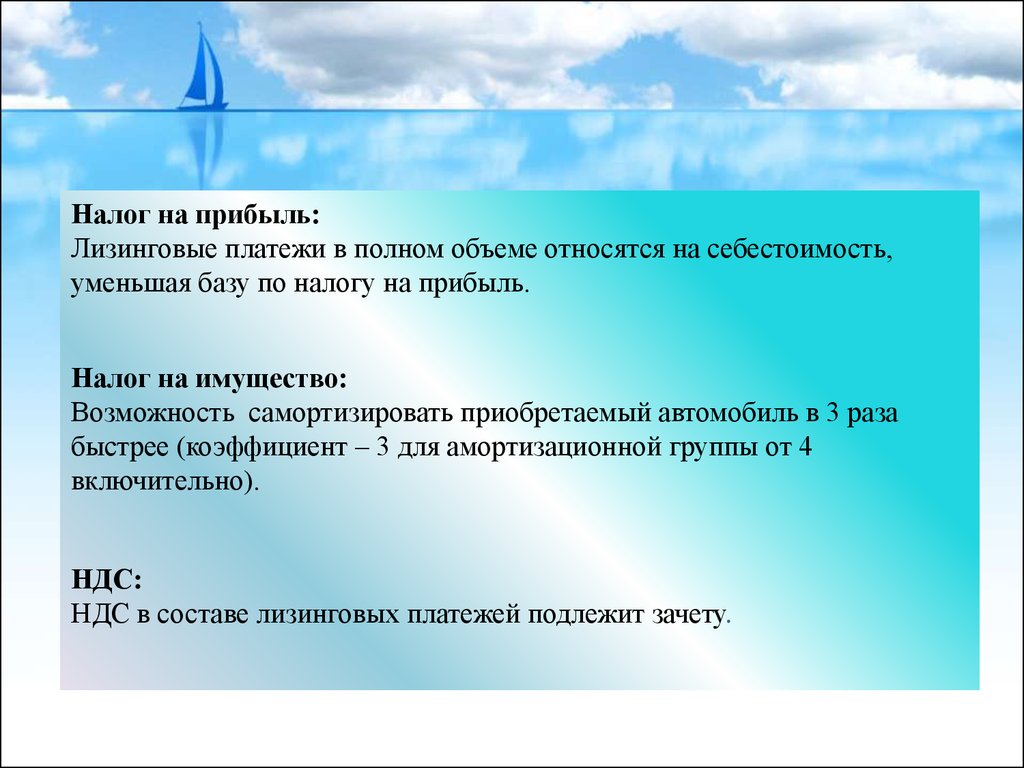

Налог на прибыль:Лизинговые платежи в полном объеме относятся на себестоимость,

уменьшая базу по налогу на прибыль.

Налог на имущество:

Возможность самортизировать приобретаемый автомобиль в 3 раза

быстрее (коэффициент – 3 для амортизационной группы от 4

включительно).

НДС:

НДС в составе лизинговых платежей подлежит зачету.

9.

СПАСИБОЗА ВНИМАНИЕ!!!