Финансы

ФинансыПохожие презентации:

Денежное обращение в РФ

1.

Денежное обращение в РФ2.

1. Понятиеи содержание денежной

системы Российской Федерации

2. Наличное

денежное обращение в РФ

3. Безналичное

денежное обращение в

Российской Федерации

3.

1 вопрос. Понятие исодержание денежной

системы Российской

Федерации

4.

ЗаконодательствоО Центральном банке

РФ № 86

(10.07.2002

ред. 29.12.2014)

О применении

контрольно-кассовой

техники при

осуществлении

наличных денежных

расчетов и расчетов с

использованием

банковских карт

(22.05.2003 № 54)

О денежной системе

РФ (25.09.1992)

утратил силу

О национальной

платежной системе

№ 161

(27.06.2011)

Гражданский кодекс

РФ (ред. 22.10.2014)

5.

ДЕНЕЖНАЯ СИСТЕМАУрегулированная правовыми нормами

совокупность форм и методов

планомерной организации денежного

обращения в стране

6.

2. НАЛИЧНОЕ ДЕНЕЖНОЕ ОБРАЩЕНИЕ В РФ7.

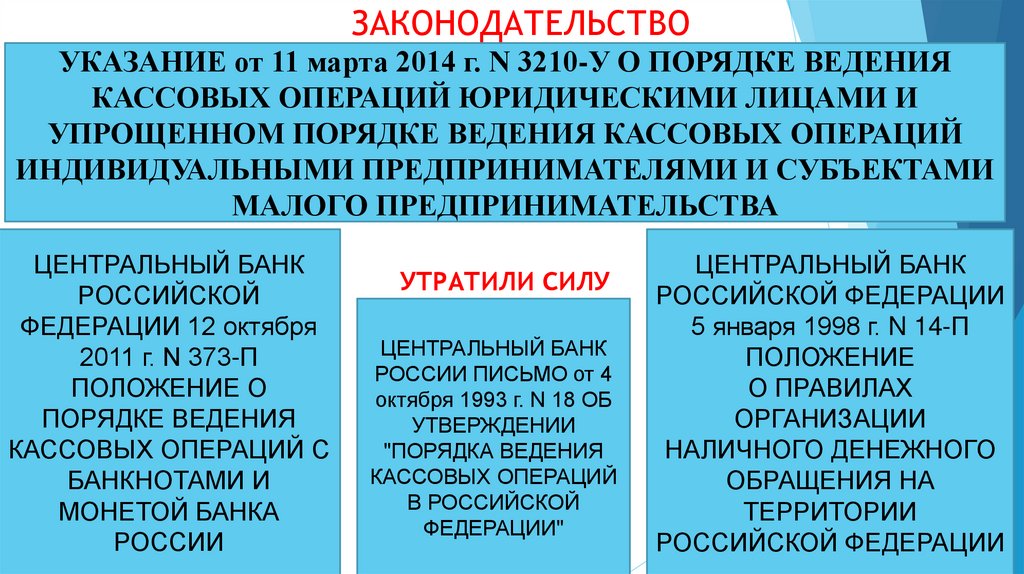

ЗАКОНОДАТЕЛЬСТВОУКАЗАНИЕ от 11 марта 2014 г. N 3210-У О ПОРЯДКЕ ВЕДЕНИЯ

КАССОВЫХ ОПЕРАЦИЙ ЮРИДИЧЕСКИМИ ЛИЦАМИ И

УПРОЩЕННОМ ПОРЯДКЕ ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ

ИНДИВИДУАЛЬНЫМИ ПРЕДПРИНИМАТЕЛЯМИ И СУБЪЕКТАМИ

МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА

ЦЕНТРАЛЬНЫЙ БАНК

РОССИЙСКОЙ

ФЕДЕРАЦИИ 12 октября

2011 г. N 373-П

ПОЛОЖЕНИЕ О

ПОРЯДКЕ ВЕДЕНИЯ

КАССОВЫХ ОПЕРАЦИЙ С

БАНКНОТАМИ И

МОНЕТОЙ БАНКА

РОССИИ

УТРАТИЛИ СИЛУ

ЦЕНТРАЛЬНЫЙ БАНК

РОССИИ ПИСЬМО от 4

октября 1993 г. N 18 ОБ

УТВЕРЖДЕНИИ

"ПОРЯДКА ВЕДЕНИЯ

КАССОВЫХ ОПЕРАЦИЙ

В РОССИЙСКОЙ

ФЕДЕРАЦИИ"

ЦЕНТРАЛЬНЫЙ БАНК

РОССИЙСКОЙ ФЕДЕРАЦИИ

5 января 1998 г. N 14-П

ПОЛОЖЕНИЕ

О ПРАВИЛАХ

ОРГАНИЗАЦИИ

НАЛИЧНОГО ДЕНЕЖНОГО

ОБРАЩЕНИЯ НА

ТЕРРИТОРИИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

8.

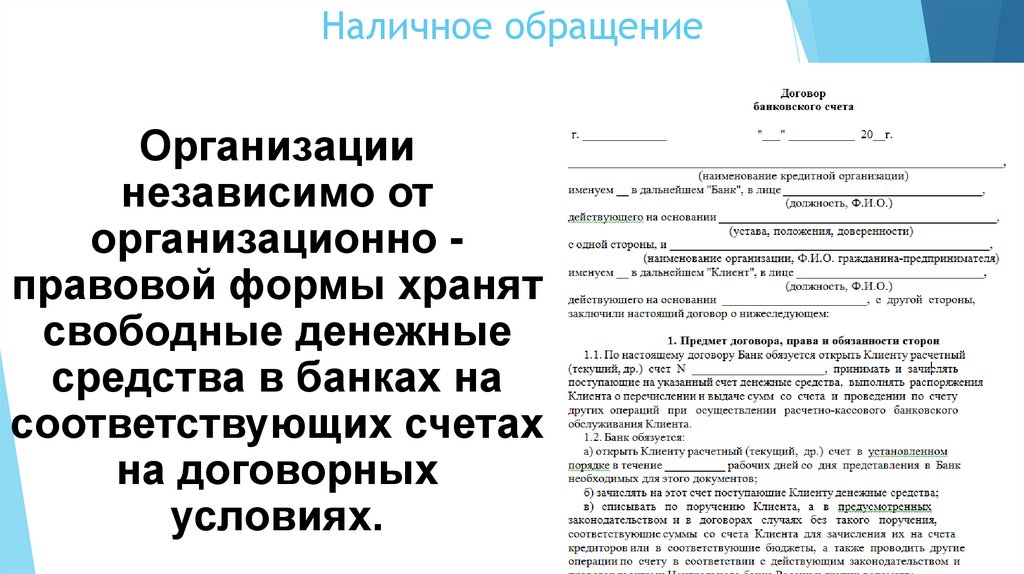

Наличное обращениеОрганизации

независимо от

организационно правовой формы хранят

свободные денежные

средства в банках на

соответствующих счетах

на договорных

условиях.

9.

Денежная наличность сдается организациями:в кассы банков

через

организации

связи

через

инкассаторские

службы

10.

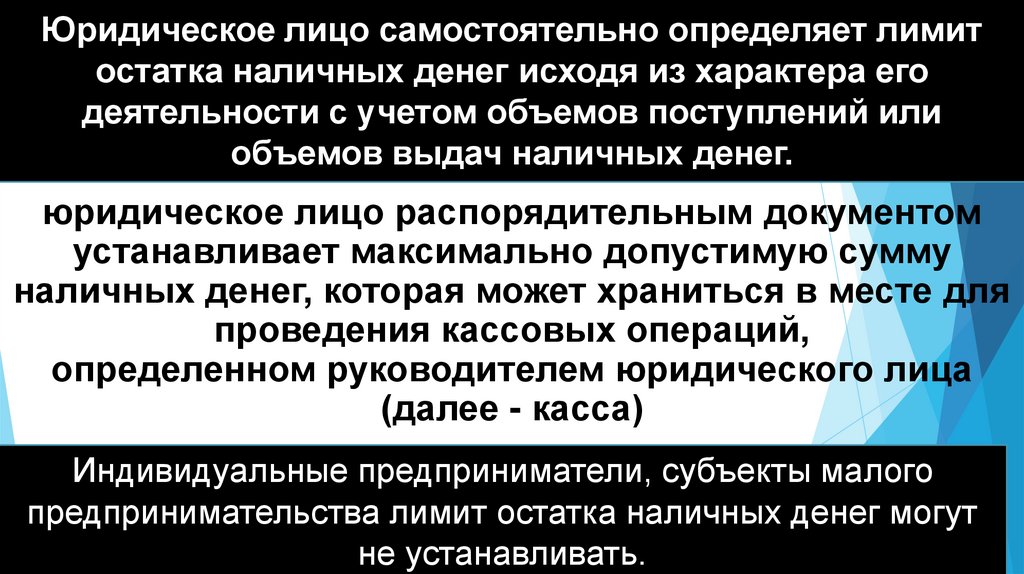

Юридическое лицо самостоятельно определяет лимитостатка наличных денег исходя из характера его

деятельности с учетом объемов поступлений или

объемов выдач наличных денег.

юридическое лицо распорядительным документом

устанавливает максимально допустимую сумму

наличных денег, которая может храниться в месте для

проведения кассовых операций,

определенном руководителем юридического лица

(далее - касса)

Индивидуальные предприниматели, субъекты малого

предпринимательства лимит остатка наличных денег могут

не устанавливать.

11.

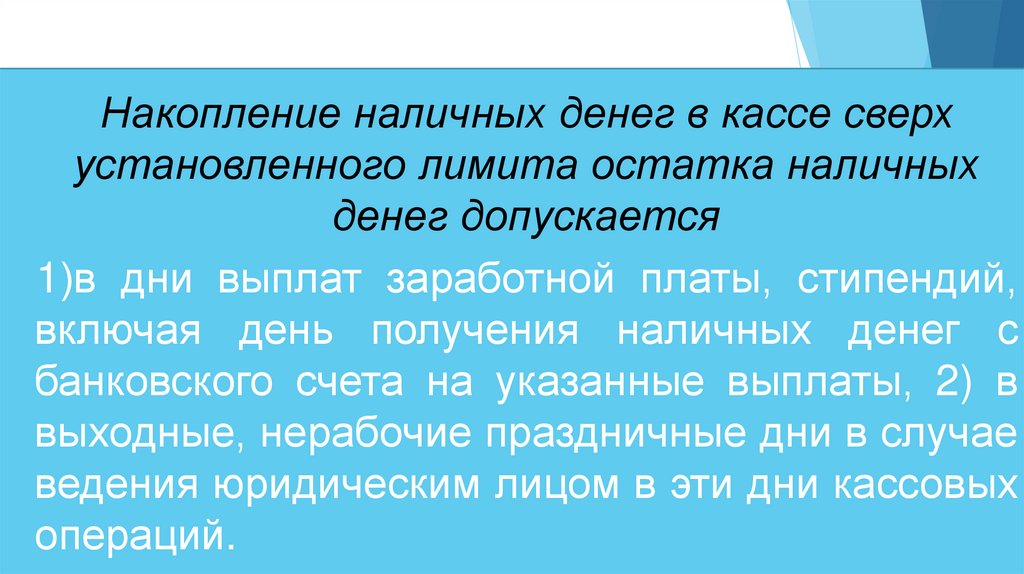

Накоплениеналичных денег в кассе сверх

установленного лимита остатка наличных

денег допускается

1)в дни выплат заработной платы, стипендий,

включая день получения наличных денег с

банковского счета на указанные выплаты, 2) в

выходные, нерабочие праздничные дни в случае

ведения юридическим лицом в эти дни кассовых

операций.

12.

КАССОВАЯ ДОКУМЕНТАЦИЯМИНИСТЕРСТВО ФИНАНСОВ

РОССИЙСКОЙ ФЕДЕРАЦИИ ИНФОРМАЦИЯ

N ПЗ-10/2012 О ВСТУПЛЕНИИ В СИЛУ С 1

ЯНВАРЯ 2013 Г. ФЕДЕРАЛЬНОГО ЗАКОНА

ОТ 6 ДЕКАБРЯ 2011 Г. N 402-ФЗ "О

БУХГАЛТЕРСКОМ УЧЕТЕ"

13.

НОРМАТИВНОЕ ПРАВОВОЕ РЕГУЛИРОВАНИЕГОСУДАРСТВЕННЫЙ КОМИТЕТ РОССИЙСКОЙ

ФЕДЕРАЦИИ ПО СТАТИСТИКЕ ПОСТАНОВЛЕНИЕ от 18

августа 1998 г. N 88 ОБ УТВЕРЖДЕНИИ

УНИФИЦИРОВАННЫХ ФОРМ ПЕРВИЧНОЙ УЧЕТНОЙ

ДОКУМЕНТАЦИИ ПО УЧЕТУ КАССОВЫХ ОПЕРАЦИЙ, ПО

УЧЕТУ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ

(в ред. от 27.03.2000 N 26, от 03.05.2000 N 36)

14.

КАССОВАЯ ДОКУМЕНТАЦИЯ1.По учету кассовых операций

Приходный кассовый ордер

Расходный кассовый ордер

Журнал регистрации приходных и расходных

кассовых документов

Кассовая книга

Книга учета принятых и выданных кассиром

денежных средств

15.

КОНТРОЛЬНО-КАССОВАЯ ТЕХНИКАФЕДЕРАЛЬНЫЙ ЗАКОН

О ПРИМЕНЕНИИ КОНТРОЛЬНО-КАССОВОЙ ТЕХНИКИ ПРИ ОСУЩЕСТВЛЕНИИ

НАЛИЧНЫХ ДЕНЕЖНЫХ РАСЧЕТОВ И (ИЛИ) РАСЧЕТОВ С ИСПОЛЬЗОВАНИЕМ

ПЛАТЕЖНЫХ КАРТ

22 мая 2003 года N 54-ФЗ

16.

КОНТРОЛЬНО-КАССОВАЯ ТЕХНИКАтехника, используемая при осуществлении

наличных денежных расчетов и (или) расчетов с

использованием платежных карт (далее контрольно-кассовая техника), - контрольнокассовые машины, оснащенные фискальной

памятью, электронно-вычислительные машины, в

том числе персональные, программнотехнические комплексы

17.

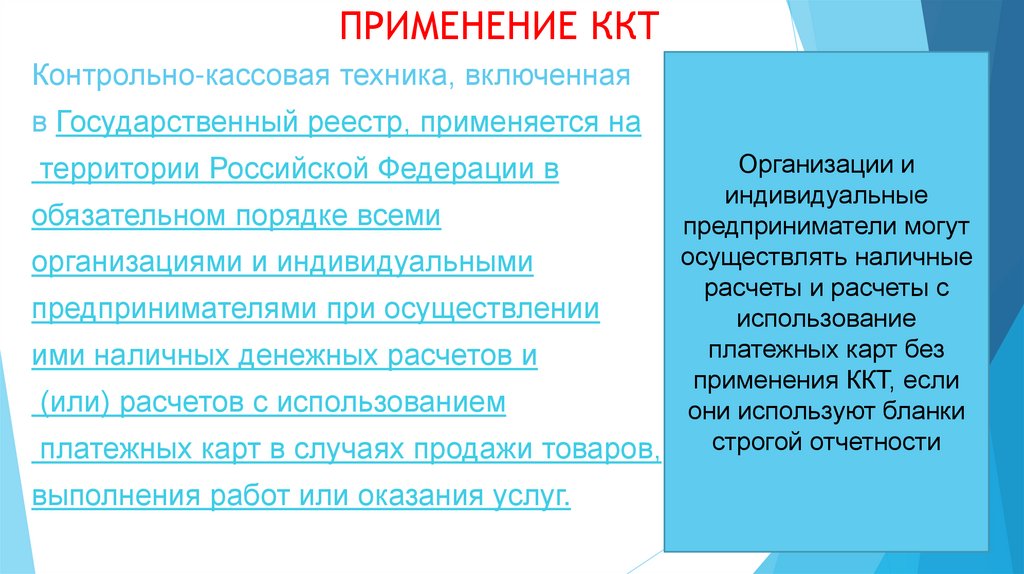

ПРИМЕНЕНИЕ ККТКонтрольно-кассовая техника, включенная

в Государственный реестр, применяется на

Организации и

индивидуальные

обязательном порядке всеми

предприниматели могут

осуществлять наличные

организациями и индивидуальными

расчеты и расчеты с

предпринимателями при осуществлении

использование

платежных карт без

ими наличных денежных расчетов и

применения ККТ, если

(или) расчетов с использованием

они используют бланки

строгой отчетности

платежных карт в случаях продажи товаров,

территории Российской Федерации в

выполнения работ или оказания услуг.

18.

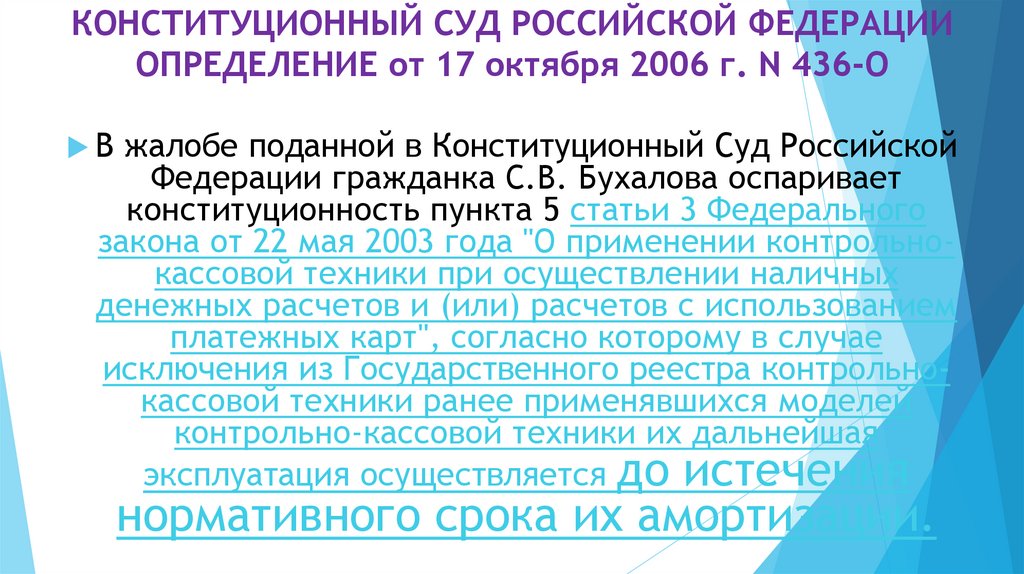

КОНСТИТУЦИОННЫЙ СУД РОССИЙСКОЙ ФЕДЕРАЦИИОПРЕДЕЛЕНИЕ от 17 октября 2006 г. N 436-О

В

жалобе поданной в Конституционный Суд Российской

Федерации гражданка С.В. Бухалова оспаривает

конституционность пункта 5 статьи 3 Федерального

закона от 22 мая 2003 года "О применении контрольнокассовой техники при осуществлении наличных

денежных расчетов и (или) расчетов с использованием

платежных карт", согласно которому в случае

исключения из Государственного реестра контрольнокассовой техники ранее применявшихся моделей

контрольно-кассовой техники их дальнейшая

эксплуатация осуществляется до истечения

нормативного срока их амортизации.

19.

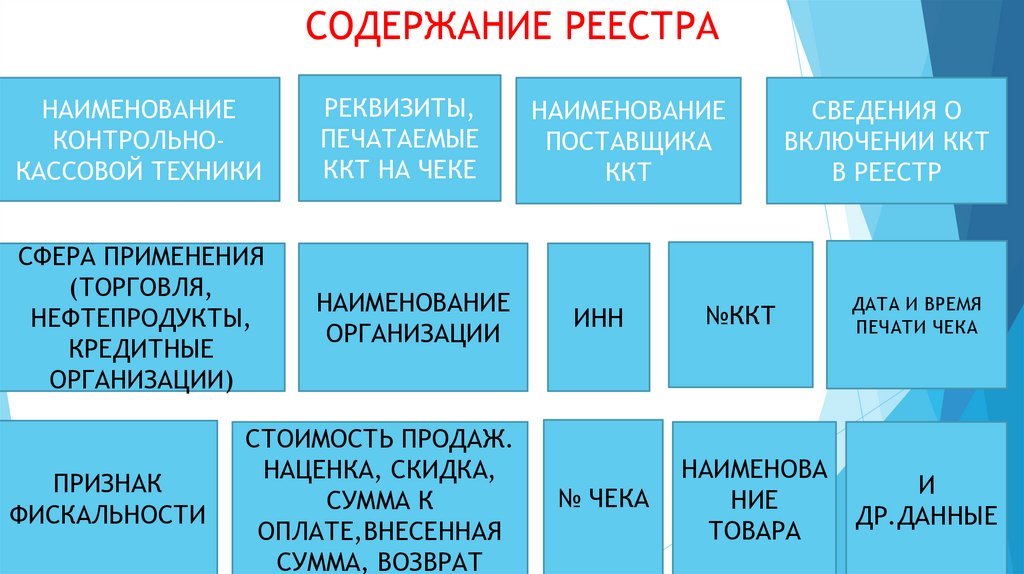

СОДЕРЖАНИЕ РЕЕСТРАНАИМЕНОВАНИЕ

КОНТРОЛЬНОКАССОВОЙ ТЕХНИКИ

РЕКВИЗИТЫ,

ПЕЧАТАЕМЫЕ

ККТ НА ЧЕКЕ

СФЕРА ПРИМЕНЕНИЯ

(ТОРГОВЛЯ,

НЕФТЕПРОДУКТЫ,

КРЕДИТНЫЕ

ОРГАНИЗАЦИИ)

НАИМЕНОВАНИЕ

ОРГАНИЗАЦИИ

ПРИЗНАК

ФИСКАЛЬНОСТИ

СТОИМОСТЬ ПРОДАЖ.

НАЦЕНКА, СКИДКА,

СУММА К

ОПЛАТЕ,ВНЕСЕННАЯ

СУММА, ВОЗВРАТ

НАИМЕНОВАНИЕ

ПОСТАВЩИКА

ККТ

ИНН

№ ЧЕКА

СВЕДЕНИЯ О

ВКЛЮЧЕНИИ ККТ

В РЕЕСТР

№ККТ

НАИМЕНОВА

НИЕ

ТОВАРА

ДАТА И ВРЕМЯ

ПЕЧАТИ ЧЕКА

И

ДР.ДАННЫЕ

20.

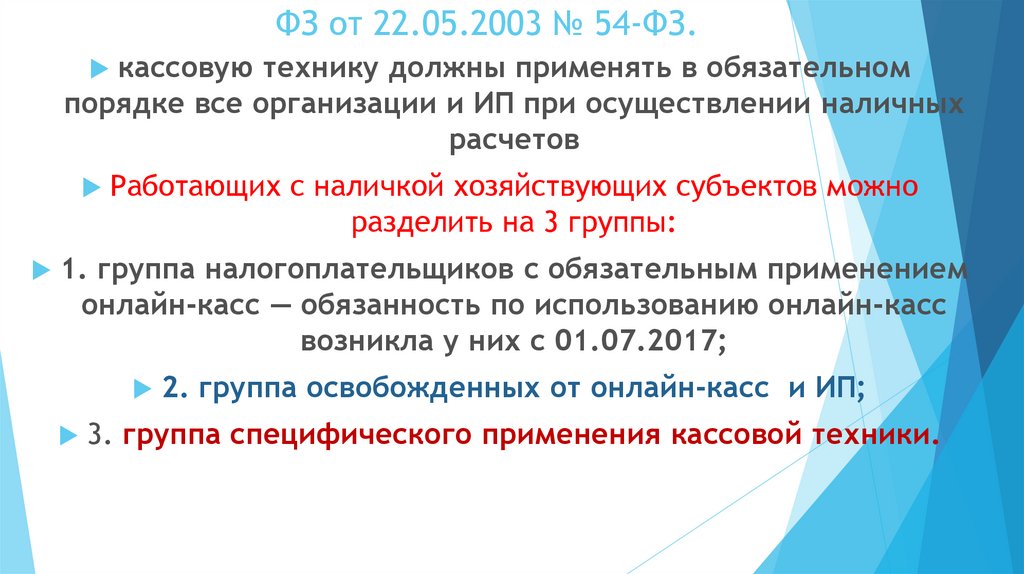

ФЗ от 22.05.2003 № 54-ФЗ.кассовую технику должны применять в обязательном

порядке все организации и ИП при осуществлении наличных

расчетов

Работающих с наличкой хозяйствующих субъектов можно

разделить на 3 группы:

1. группа налогоплательщиков с обязательным применением

онлайн-касс — обязанность по использованию онлайн-касс

возникла у них с 01.07.2017;

2. группа освобожденных от онлайн-касс и ИП;

3. группа специфического применения кассовой техники.

21.

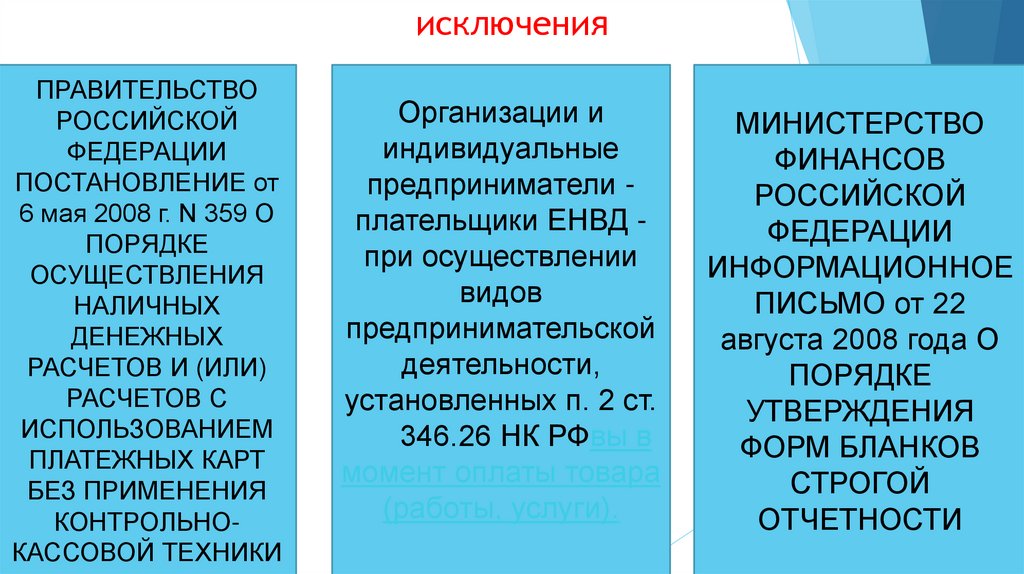

исключенияПРАВИТЕЛЬСТВО

РОССИЙСКОЙ

ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ от

6 мая 2008 г. N 359 О

ПОРЯДКЕ

ОСУЩЕСТВЛЕНИЯ

НАЛИЧНЫХ

ДЕНЕЖНЫХ

РАСЧЕТОВ И (ИЛИ)

РАСЧЕТОВ С

ИСПОЛЬЗОВАНИЕМ

ПЛАТЕЖНЫХ КАРТ

БЕЗ ПРИМЕНЕНИЯ

КОНТРОЛЬНОКАССОВОЙ ТЕХНИКИ

Организации и

индивидуальные

предприниматели плательщики ЕНВД при осуществлении

видов

предпринимательской

деятельности,

установленных п. 2 ст.

346.26 НК РФвы в

момент оплаты товара

(работы, услуги).

МИНИСТЕРСТВО

ФИНАНСОВ

РОССИЙСКОЙ

ФЕДЕРАЦИИ

ИНФОРМАЦИОННОЕ

ПИСЬМО от 22

августа 2008 года О

ПОРЯДКЕ

УТВЕРЖДЕНИЯ

ФОРМ БЛАНКОВ

СТРОГОЙ

ОТЧЕТНОСТИ

22.

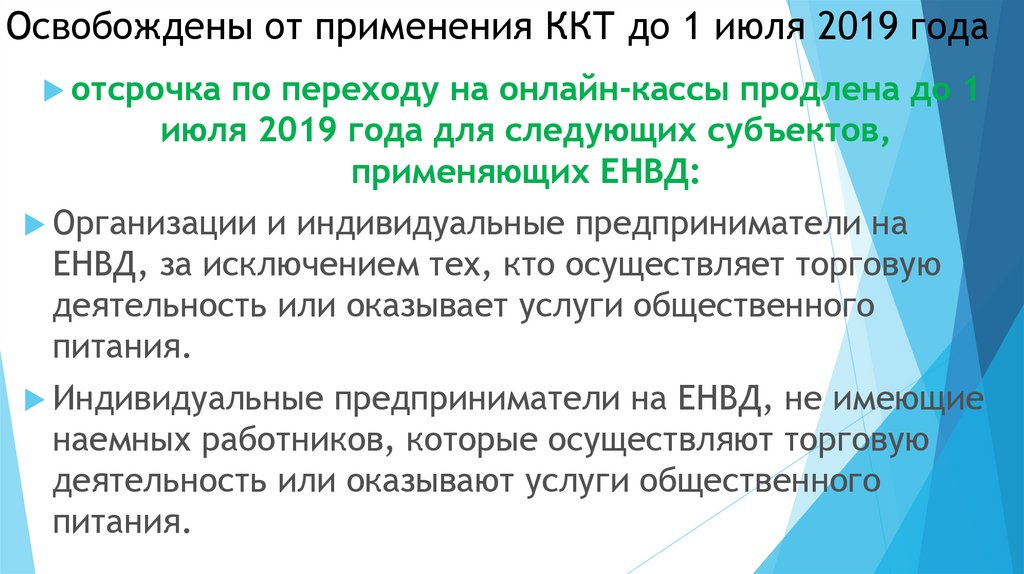

Освобождены от применения ККТ до 1 июля 2019 годаотсрочка

по переходу на онлайн-кассы продлена до 1

июля 2019 года для следующих субъектов,

применяющих ЕНВД:

Организации

и индивидуальные предприниматели на

ЕНВД, за исключением тех, кто осуществляет торговую

деятельность или оказывает услуги общественного

питания.

Индивидуальные

предприниматели на ЕНВД, не имеющие

наемных работников, которые осуществляют торговую

деятельность или оказывают услуги общественного

питания.

23.

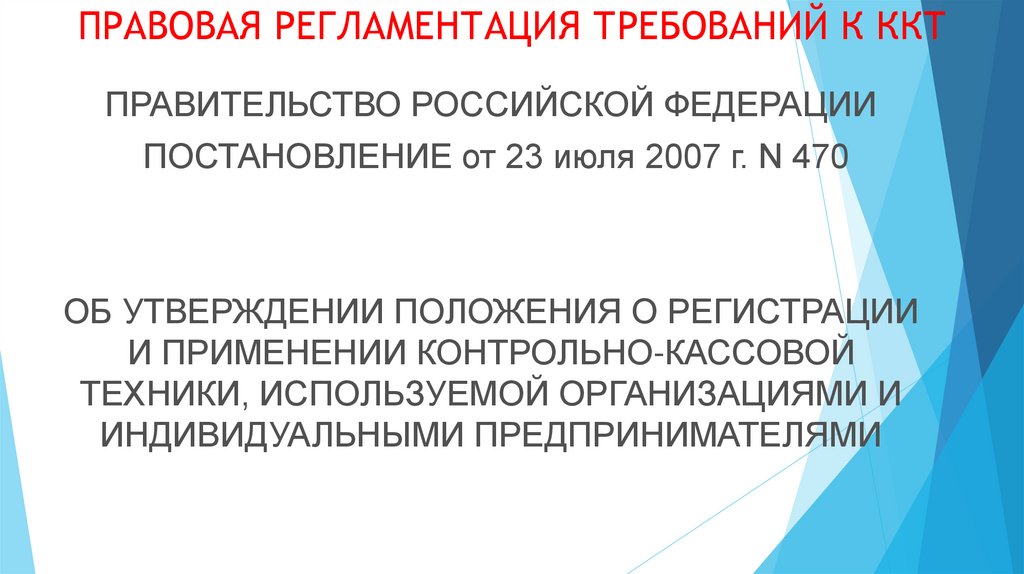

ПРАВОВАЯ РЕГЛАМЕНТАЦИЯ ТРЕБОВАНИЙ К ККТПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ от 23 июля 2007 г. N 470

ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ О РЕГИСТРАЦИИ

И ПРИМЕНЕНИИ КОНТРОЛЬНО-КАССОВОЙ

ТЕХНИКИ, ИСПОЛЬЗУЕМОЙ ОРГАНИЗАЦИЯМИ И

ИНДИВИДУАЛЬНЫМИ ПРЕДПРИНИМАТЕЛЯМИ

24.

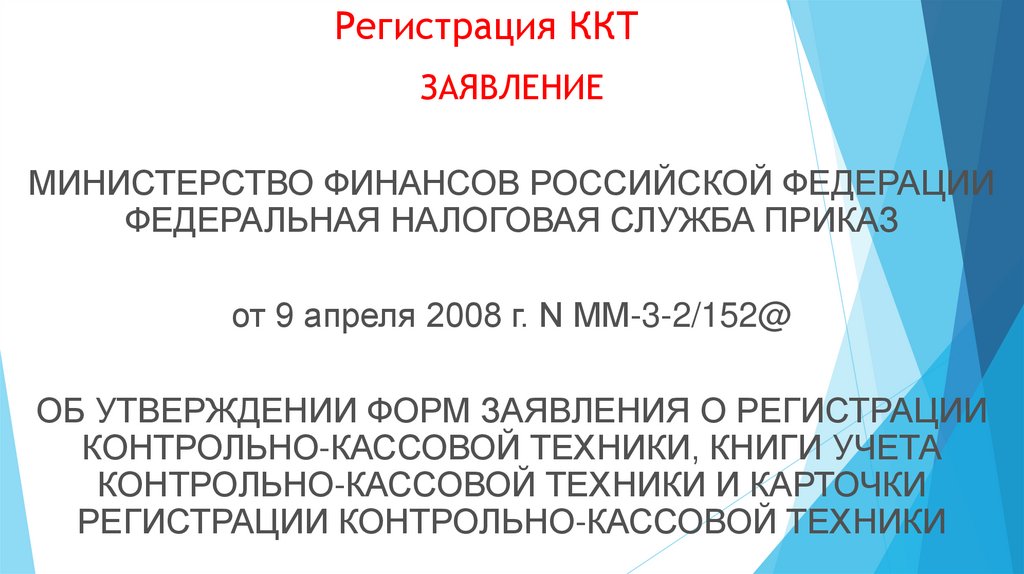

Регистрация ККТЗАЯВЛЕНИЕ

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА ПРИКАЗ

от 9 апреля 2008 г. N ММ-3-2/152@

ОБ УТВЕРЖДЕНИИ ФОРМ ЗАЯВЛЕНИЯ О РЕГИСТРАЦИИ

КОНТРОЛЬНО-КАССОВОЙ ТЕХНИКИ, КНИГИ УЧЕТА

КОНТРОЛЬНО-КАССОВОЙ ТЕХНИКИ И КАРТОЧКИ

РЕГИСТРАЦИИ КОНТРОЛЬНО-КАССОВОЙ ТЕХНИКИ

25.

Безналичные расчетыПоложение Банка России

"Гражданский кодекс

от 19.06.2012 N 383-П

Российской

(ред. от 11.10.2018)

Федерации (часть

"О правилах

вторая)" от 26.01.1996 осуществления перевода

денежных средств"

N 14-ФЗ

(ред. от 18.03.2019, с (Зарегистрировано в

Минюсте

России

22.06.2012

изм. от 03.07.20

N 24667)

(с изм. и доп., вступ. в

силу с 06.01.2019)

26.

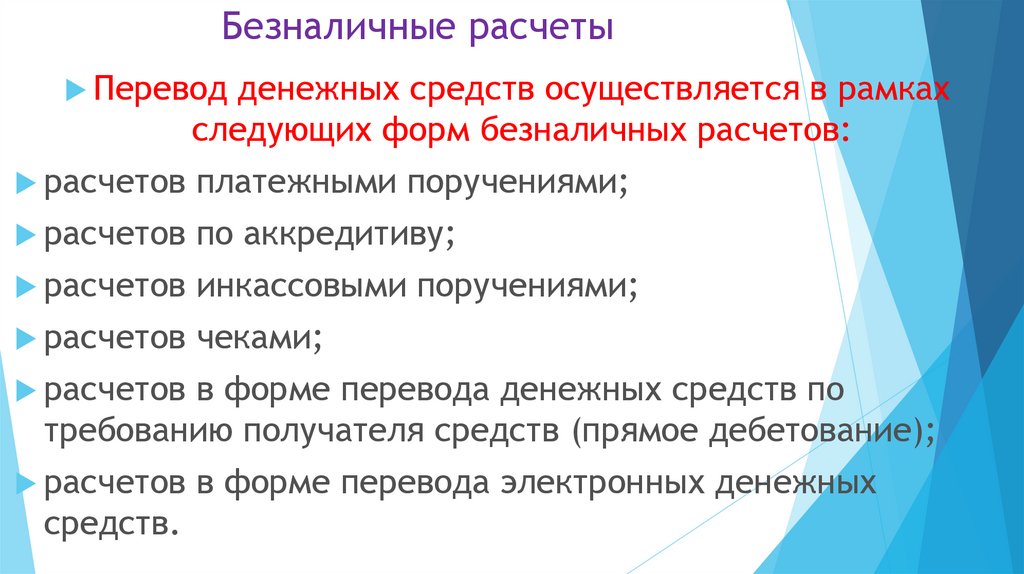

Безналичные расчетыПеревод

денежных средств осуществляется в рамках

следующих форм безналичных расчетов:

расчетов

платежными поручениями;

расчетов

по аккредитиву;

расчетов

инкассовыми поручениями;

расчетов

чеками;

расчетов

в форме перевода денежных средств по

требованию получателя средств (прямое дебетование);

расчетов

средств.

в форме перевода электронных денежных