Финансы

ФинансыПохожие презентации:

2018")

Мастер ИИСа. Стратегии по увеличению доходности инвестиций

1.

МАСТЕР ИИСа7 надёжных стратегий по увеличению

доходности инвестиций

© Андрей Олареску 2021

2.

ПРОГРАММА КУРСА• День 1. Основные возможности и ограничения

индивидуальных инвестиционных счетов.

• День 2. Стратегии использования ИИС.

3.

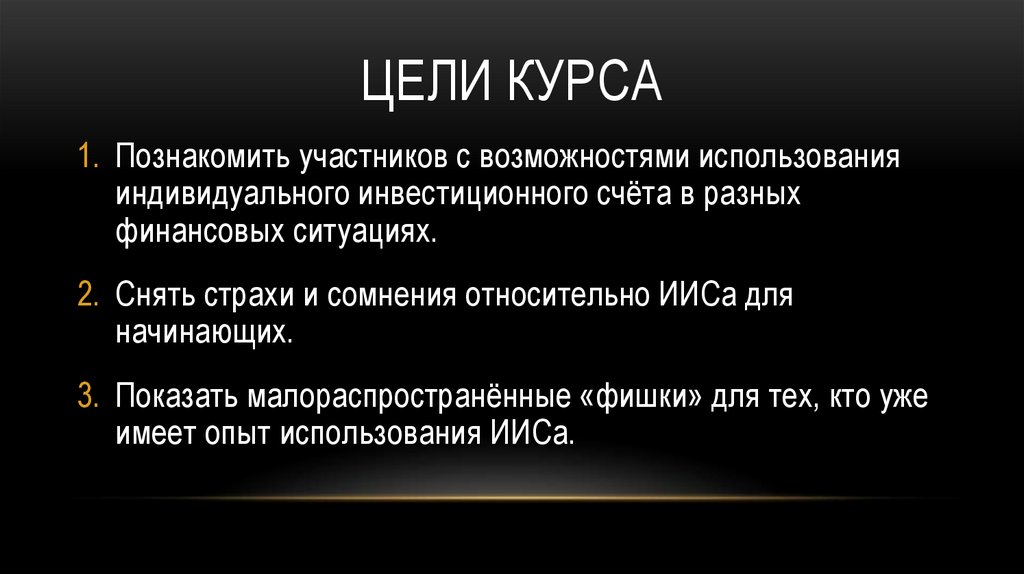

ЦЕЛИ КУРСА1. Познакомить участников с возможностями использования

индивидуального инвестиционного счёта в разных

финансовых ситуациях.

2. Снять страхи и сомнения относительно ИИСа для

начинающих.

3. Показать малораспространённые «фишки» для тех, кто уже

имеет опыт использования ИИСа.

4.

ОРГАНИЗАЦИОННЫЕ ВОПРОСЫ• Продолжительность мероприятия 1 – 1,5 часа;

• Вопросы по теме - задавайте в процессе;

• Вопросы не по теме – в конце вебинара;

• Презентации будут доступны по ссылке:

https://cloud.mail.ru/public/5Nzg/2H3Rn2D9Y

• Записи курса будут доступны 1 месяц после окончания.

• Вопросы после окончания вебинара пишите в закрытый чат, с активной

ссылкой на автора - @olaresku_as

5.

ПРЕДУПРЕЖДЕНИЕВсе материалы разработаны и подготовлены Андреем Олареску

и предназначены исключительно для целей самообразования

участников курса «Мастер ИИСа».

Несанкционированное распространение материалов, в том

числе передача третьим лицам, публикация в СМИ, публикация

в интернете, рассылка по электронной почте без разрешения

автора, являются нарушением авторских прав и влекут

предъявление претензий о возмещении ущерба в судебном

порядке в соответствии с законами РФ.

Дисклеймер: любая информация приведённая на курсе не

является индивидуальной инвестиционной рекомендацией.

6.

ВМЕСТО ПРЕДИСЛОВИЯ…“Неизбежны только две вещи: смерть

и налоги”

Бенджамин Франклин.

“У всех долгосрочных инвесторов одна

цель – максимизировать реальных

доход после налогообложения”

Джон Темплтон

Выход – использовать ИИС!

7.

ЧТО ТАКОЕ ИИС?Индивидуальный инвестиционный счёт – это счёт, который открывает владельцу

доступ к российским финансовым рынкам и имеет специальные условия по учёту,

ведению и налогообложению.

Нормативная база:

39-ФЗ «О рынке ценных бумаг». Статья 10.2-1.

НК РФ: Статья 219.1, Статья 226.1.

Формы открытия и ведения ИИСа:

В виде договора на брокерское обслуживание (открывается брокером)

В виде договора на доверительное управление (открывается управляющим)

8.

ИИС, КАК БРОКЕРСКИЙ СЧЁТБрокер – это профессиональный участник рынка ценных бумаг, который предоставляет доступ

на фондовые биржи физическим лицам и организациям. Брокер проводит сделки с активами

по поручению своих клиентов и от имени своих клиентов. Брокерская деятельность подлежит

лицензированию в ЦБ РФ.

Особенности:

1. ИИС в чистом виде;

2. Управление активами в

руках владельца счёта.

3. Любая стратегия.

4. Нет входного порога.

9.

ИИС, КАК ДОВЕРИТЕЛЬНОЕ УПРАВЛЕНИЕДоверительный управляющий – это профессиональный участник рынка ценных бумаг с

лицензией ЦБ РФ. Его работа заключается в управлении активами клиентов (за

исключением денежных средств), за вознаграждение. Управляющий разрабатывает свои

инвестиционные стратегии и предлагает их в качестве готового финансового продукта.

Особенности:

1. ИИС через доп посредника.

2. Управление активами в

руках управляющего.

3. Несколько вариантов

стратегий от управляющего.

4. Есть минимальный входной

порог.

10.

ДОСТОИНСТВА И НЕДОСТАТКИ ИИС В ДУМинусы:

• «Кот в мешке»;

• Низкая прозрачность;

• Высокие издержки;

• Риск управляющего.

Плюсы:

• Готовое решение.

11.

ПРИМЕР РАБОТЫ ДУ С ИИСЗа тот же период при самостоятельном

инвестировании и той же самой

инвестиционной стратегии можно было

получить на + 9,5% больше!

Базовая рекомендация – не связываться с ДУ + ИИС

12.

ВОЗМОЖНОСТИ И ОГРАНИЧЕНИЯДЛЯ ВСЕХ ТИПОВ ИИС

1.

Физическое лицо может иметь только один ИИС.

2.

На ИИС можно вносить только российские рубли (нельзя вносить иностранную валюту, ценные бумаги и другие активы).

3.

Максимально возможная сумма пополнения 1.000.000 рублей за каждый календарный год.

4.

Минимальной суммы для пополнения нет.

5.

Налоговые вычеты будут действовать только если ИИС существует более 3 лет.

6.

Максимальный срок действия ИИСа не ограничен.

7.

Уже открытый ИИС можно переносить со всеми активами к другому брокеру без закрытия счёта.

8.

Все операции по купле-продаже активов до момента закрытия счёта освобождены от уплаты НДФЛ.

9.

Если закрыть ИИС ранее 3 лет, то право на любые вычеты будет утрачено.

10. ИИС можно открывать только в рамках российской юрисдикции.

11. Нельзя воспользоваться вычетом по типу А и Б одновременно.

13.

ИИС – «ТИП А» (ВЫЧЕТ НА ВЗНОСЫ)Вычет на взносы позволяет инвестору возвращать 13% НДФЛ с суммы, внесённой

на ИИС за каждый календарный год, в котором были пополнения счёта.

Особенности:

1. Максимальный возврат за каждый год 52.000р (при пополнении ИИСа на 400.000р);

2. Вычеты можно получить за предыдущие 3 года, если они не были оформлены ранее (при

условии наличия факта взносов в эти же года).

3. Если оформить вычеты, но при этом закрыть счёт ранее трёх лет, то в этом случае

придётся самостоятельно вернуть все вычеты в бюджет РФ + заплатить пени.

4. При закрытии ИИСа и продаже активов придётся уплатить НДФЛ на инвестиционную

прибыль полученную за весь срок существования счёта (если таковая была).

5. Можно суммировать вычеты по ИИС с вычетами по другим категориям (имущественные,

социальные).

14.

КОМУ ПОДХОДИТ ВЫЧЕТ НА ВЗНОС?Всем, кто платит НДФЛ в бюджет:

Официально трудоустроенным гражданам.

Всем, кто получает зарплату в белую. Максимальна сумма

вычета доступна при официальном доходе 33.333р/мес.

Гражданам, которые самостоятельно уплачивают НДФЛ со

своих доходов.

Подработки, фриланс по договорам ГПХ, сдача имущества в

аренду, продажа имущества с прибылью (кроме ценных бумаг и

ПФИ).

15.

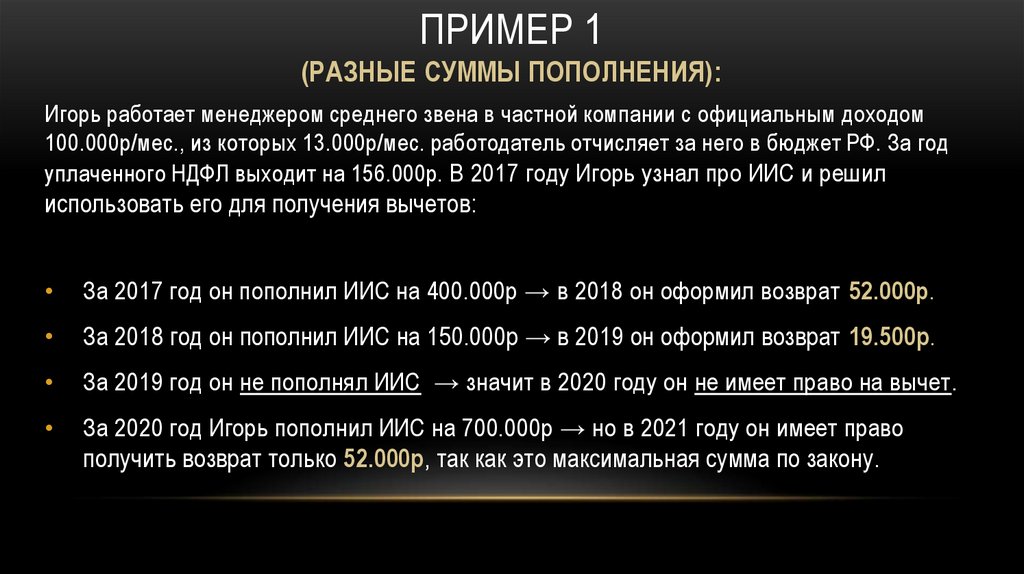

ПРИМЕР 1(РАЗНЫЕ СУММЫ ПОПОЛНЕНИЯ):

Игорь работает менеджером среднего звена в частной компании с официальным доходом

100.000р/мес., из которых 13.000р/мес. работодатель отчисляет за него в бюджет РФ. За год

уплаченного НДФЛ выходит на 156.000р. В 2017 году Игорь узнал про ИИС и решил

использовать его для получения вычетов:

За 2017 год он пополнил ИИС на 400.000р → в 2018 он оформил возврат 52.000р.

За 2018 год он пополнил ИИС на 150.000р → в 2019 он оформил возврат 19.500р.

За 2019 год он не пополнял ИИС → значит в 2020 году он не имеет право на вычет.

За 2020 год Игорь пополнил ИИС на 700.000р → но в 2021 году он имеет право

получить возврат только 52.000р, так как это максимальная сумма по закону.

16.

ПРИМЕР 2(УПЛАЧЕННЫЙ НАЛОГ МЕНЬШЕ ВЫЧЕТА):

Лена работает официанткой с официальной зарплатой 25.000р/мес. Таким образом она

уплачивает за год 39.000 рублей НДФЛ. Лена развелась с мужем и в результате раздела

имущества получила 1.000.000р, после чего решила перевести эти деньги на ИИС.

Если Лена переведёт сразу всю сумму в 2020 году, то в 2021 сможет вернуть только

39.000 рублей в виде вычета (так как за 2020 год она уплатила такую же сумму налогов).

Если Лена будет вкладывать деньги частями, то она вернёт на 65.000 рублей больше:

Годы

2020

2021

2022

2023

Итого

Вариант 1

Вложения Вычеты

1 000 000р.

- р.

- р.

39 000р.

- р.

- р.

- р.

- р.

1 000 000р.

39 000р.

Вариант 2

Вложения Вычеты

400 000р.

- р.

400 000р.

39 000р.

200 000р.

39 000р.

- р.

26 000р.

1 000 000р. 104 000р.

17.

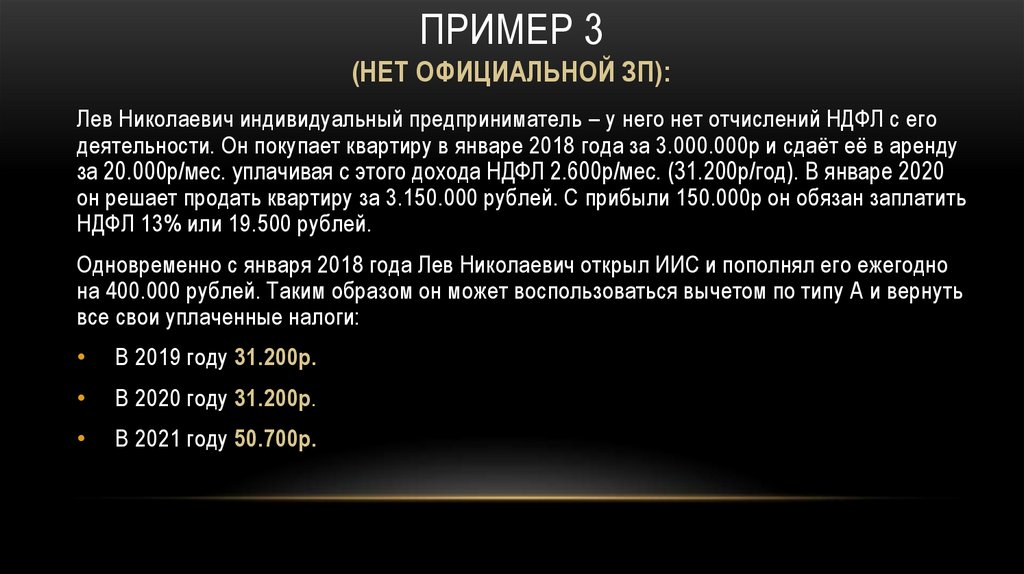

ПРИМЕР 3(НЕТ ОФИЦИАЛЬНОЙ ЗП):

Лев Николаевич индивидуальный предприниматель – у него нет отчислений НДФЛ с его

деятельности. Он покупает квартиру в январе 2018 года за 3.000.000р и сдаёт её в аренду

за 20.000р/мес. уплачивая с этого дохода НДФЛ 2.600р/мес. (31.200р/год). В январе 2020

он решает продать квартиру за 3.150.000 рублей. С прибыли 150.000р он обязан заплатить

НДФЛ 13% или 19.500 рублей.

Одновременно с января 2018 года Лев Николаевич открыл ИИС и пополнял его ежегодно

на 400.000 рублей. Таким образом он может воспользоваться вычетом по типу А и вернуть

все свои уплаченные налоги:

В 2019 году 31.200р.

В 2020 году 31.200р.

В 2021 году 50.700р.

18.

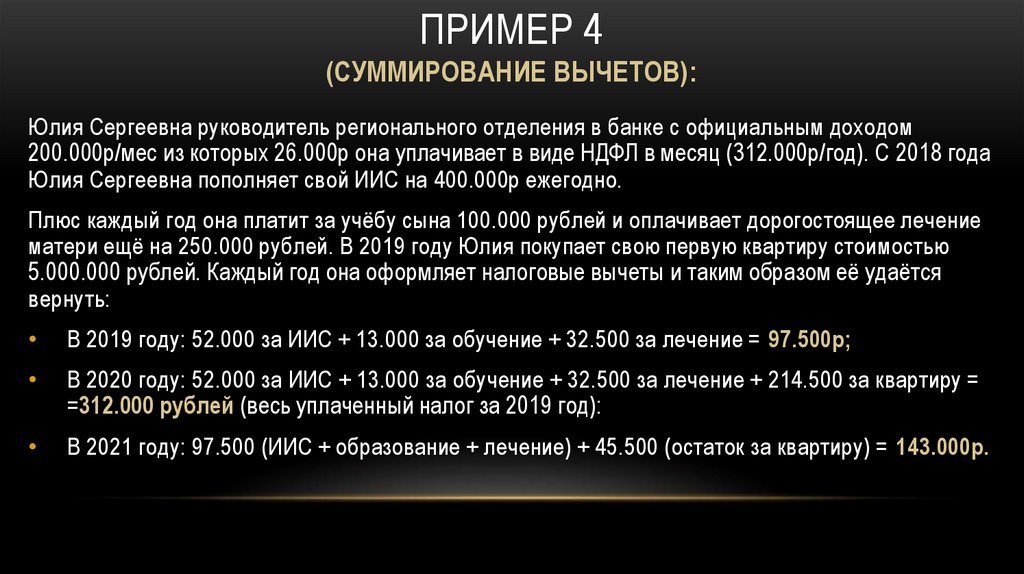

ПРИМЕР 4(СУММИРОВАНИЕ ВЫЧЕТОВ):

Юлия Сергеевна руководитель регионального отделения в банке с официальным доходом

200.000р/мес из которых 26.000р она уплачивает в виде НДФЛ в месяц (312.000р/год). С 2018 года

Юлия Сергеевна пополняет свой ИИС на 400.000р ежегодно.

Плюс каждый год она платит за учёбу сына 100.000 рублей и оплачивает дорогостоящее лечение

матери ещё на 250.000 рублей. В 2019 году Юлия покупает свою первую квартиру стоимостью

5.000.000 рублей. Каждый год она оформляет налоговые вычеты и таким образом её удаётся

вернуть:

В 2019 году: 52.000 за ИИС + 13.000 за обучение + 32.500 за лечение = 97.500р;

В 2020 году: 52.000 за ИИС + 13.000 за обучение + 32.500 за лечение + 214.500 за квартиру =

=312.000 рублей (весь уплаченный налог за 2019 год):

В 2021 году: 97.500 (ИИС + образование + лечение) + 45.500 (остаток за квартиру) = 143.000р.

19.

ИИС – «ТИП Б» (ВЫЧЕТ НА ДОХОД)Вычет на доход позволяет инвестору не платить налог на суммарную

инвестиционную прибыль в момент закрытия счёта.

Особенности:

1. Вычет распространяется на всю сумму инвестиционного капитала.

2. Может быть применён только в том случае, если не был применён вычет по типу А.

3. Распространяется только на ценные бумаги и производные финансовые инструменты

(не распространяется на валютную секцию биржи и на дивиденды от иностранных

эмитентов).

4. Актуален для долгосрочных инвесторов, а также инвесторов, которые не уплачивают

НДФЛ в бюджет.

20.

ПРИМЕР 5(ДЛЯ ТЕХ, У КОГО НЕТ ЗП ИЛИ УПЛАЧЕННОГО НДФЛ):

Юрий Михайлович индивидуальный предприниматель и не имеет дохода,

облагаемого НДФЛ. Начиная с 2017 года он вносил каждый год по 1.000.000р

на ИИС и инвестировал их. В 2020 году стоимость его активов на ИИС

составила 4.400.000р и он решил закрыть счёт и вывести прибыль в размере

1.400.000р (среднегодовая доходность 20%).

Так как Юрий Михайлович не получал налоговые вычеты, он имеет право

вывести все деньги без уплаты НДФЛ и сэкономить таким образом

195.000р.

21.

ПРИМЕР 6(ДЛЯ ТЕХ, КТО ИМЕЕТ ПРАВО НА ОБА ВЫЧЕТА):

Катя работает бухгалтером с ЗП 70.000р/мес. Таким образом она уплачивает НДФЛ 109.200р в

год. Катя хочет каждый год инвестировать по 400.000 рублей через ИИС в течении следующих 15

лет с целью создания пенсионного капитала для своей семьи. Предположим её среднегодовая

доходность составит 10%.

Какой тип вычета ей выбрать?

Итоговая прибыль через 15 лет до налогообложения составит 7.979.892р

Если она выберет вычет по типу А, то таким образом она сможет вернуть 780.000р, но при

этом ей придется заплатить 1.037.386р в виде НДФЛ на прибыль. Итого в остатке 7.722.506р.

Если она выберет тип вычета Б, то по итогу она будет освобождена он уплаты НДФЛ на

прибыль и сохранит все 7.979.892р (на 257.386р больше).

22.

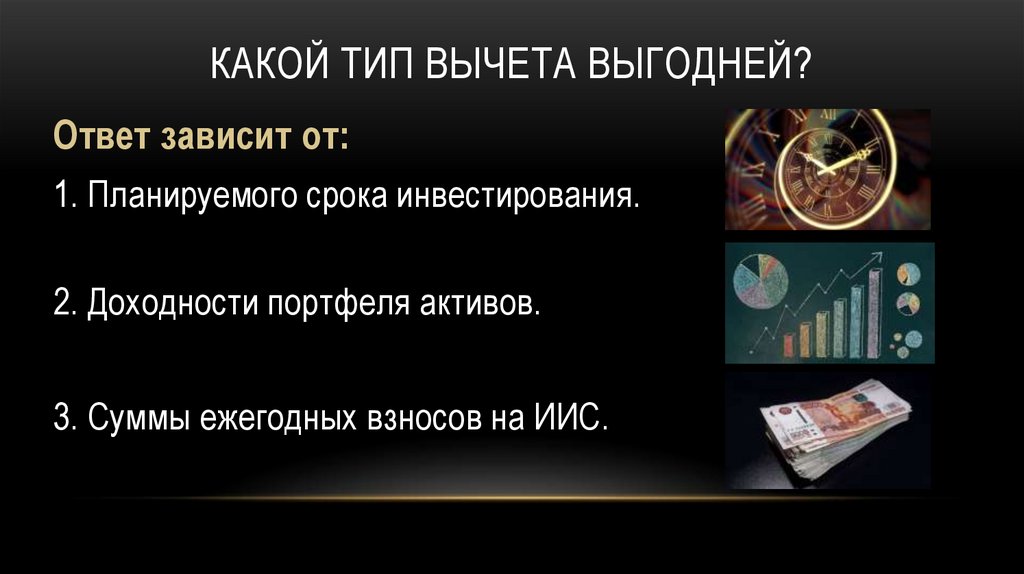

КАКОЙ ТИП ВЫЧЕТА ВЫГОДНЕЙ?Ответ зависит от:

1. Планируемого срока инвестирования.

2. Доходности портфеля активов.

3. Суммы ежегодных взносов на ИИС.

23.

ПРИ ИНВЕСТИЦИОННОМ СРОКЕ 3 И 5 ЛЕТ24.

ПРИ ИНВЕСТИЦИОННОМ СРОКЕ 7 И 10 ЛЕТ25.

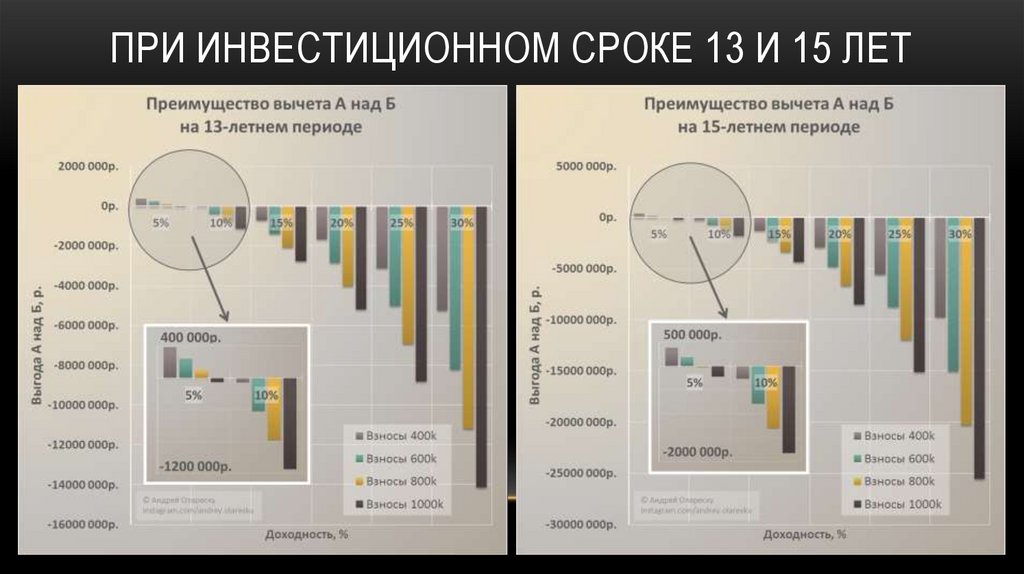

ПРИ ИНВЕСТИЦИОННОМ СРОКЕ 13 И 15 ЛЕТ26.

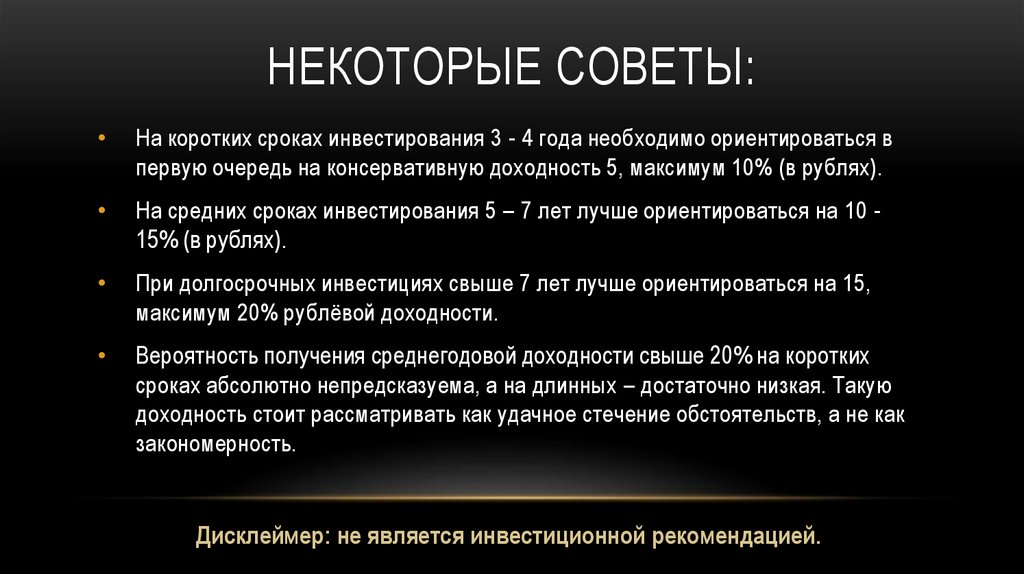

НЕКОТОРЫЕ СОВЕТЫ:На коротких сроках инвестирования 3 - 4 года необходимо ориентироваться в

первую очередь на консервативную доходность 5, максимум 10% (в рублях).

На средних сроках инвестирования 5 – 7 лет лучше ориентироваться на 10 15% (в рублях).

При долгосрочных инвестициях свыше 7 лет лучше ориентироваться на 15,

максимум 20% рублёвой доходности.

Вероятность получения среднегодовой доходности свыше 20% на коротких

сроках абсолютно непредсказуема, а на длинных – достаточно низкая. Такую

доходность стоит рассматривать как удачное стечение обстоятельств, а не как

закономерность.

Дисклеймер: не является инвестиционной рекомендацией.

27.

КАКОЙ ТИП ВЫБРАТЬ?28.

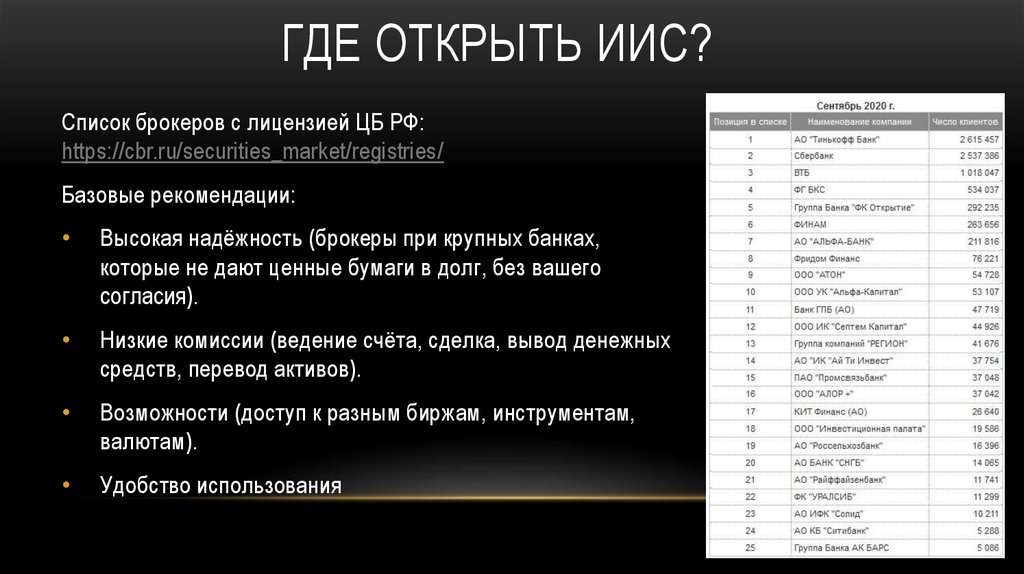

ГДЕ ОТКРЫТЬ ИИС?Список брокеров с лицензией ЦБ РФ:

https://cbr.ru/securities_market/registries/

Базовые рекомендации:

Высокая надёжность (брокеры при крупных банках,

которые не дают ценные бумаги в долг, без вашего

согласия).

Низкие комиссии (ведение счёта, сделка, вывод денежных

средств, перевод активов).

Возможности (доступ к разным биржам, инструментам,

валютам).

Удобство использования

29.

ПОПОЛНЕНИЕ ИИСВнести деньги на ИИС можно только со счетов, которые

оформлены на ваше имя по реквизитам ИИС.

1. Безналичным переводом – через банковские онлайн-сервисы.

2. Наличными – в отделении банка \ брокера.

30.

КАК ПОЛУЧИТЬ ВЫЧЕТЫ?31.

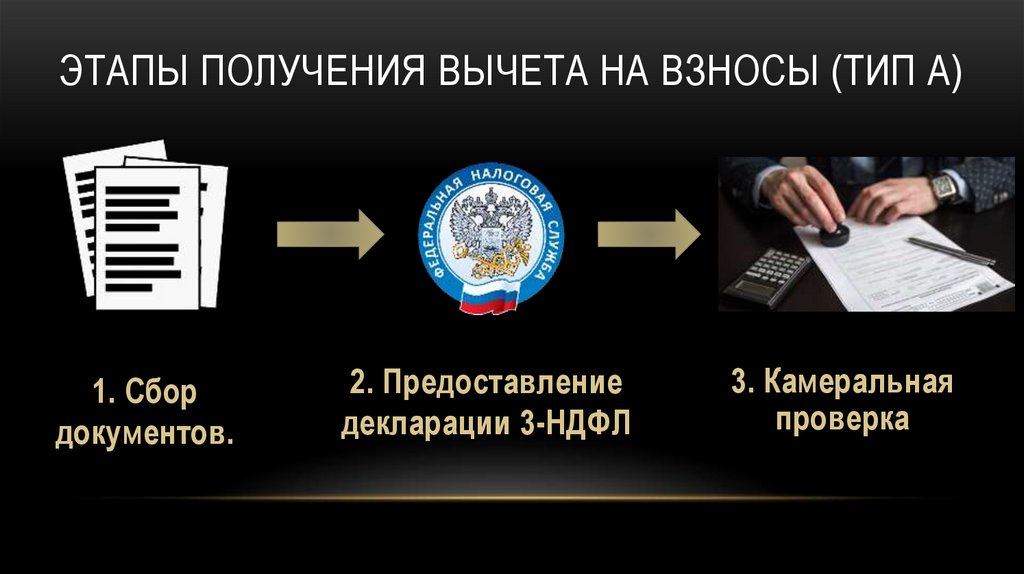

ЭТАПЫ ПОЛУЧЕНИЯ ВЫЧЕТА НА ВЗНОСЫ (ТИП А)1. Сбор

документов.

2. Предоставление

декларации 3-НДФЛ

3. Камеральная

проверка

32.

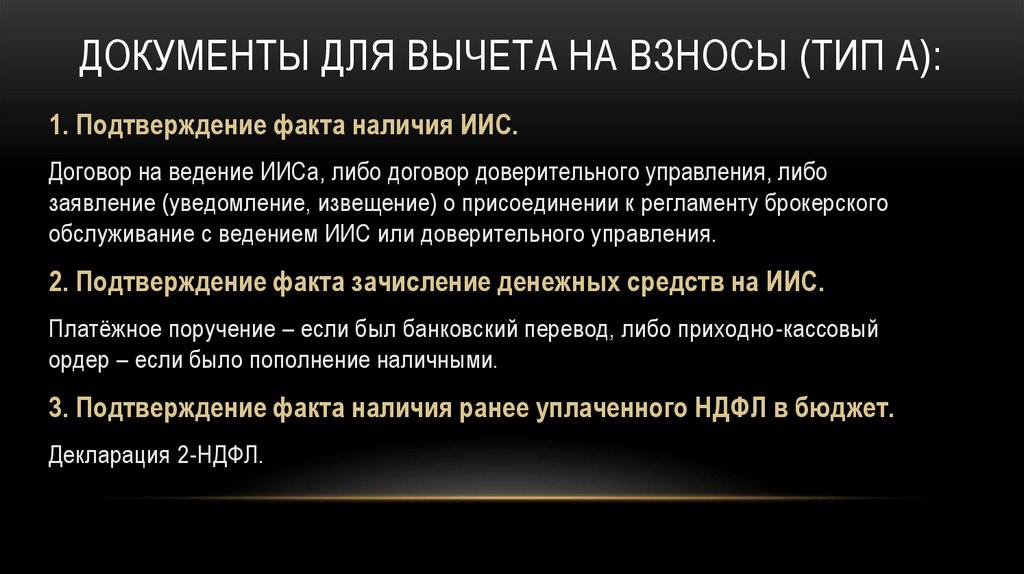

ДОКУМЕНТЫ ДЛЯ ВЫЧЕТА НА ВЗНОСЫ (ТИП А):1. Подтверждение факта наличия ИИС.

Договор на ведение ИИСа, либо договор доверительного управления, либо

заявление (уведомление, извещение) о присоединении к регламенту брокерского

обслуживание с ведением ИИС или доверительного управления.

2. Подтверждение факта зачисление денежных средств на ИИС.

Платёжное поручение – если был банковский перевод, либо приходно-кассовый

ордер – если было пополнение наличными.

3. Подтверждение факта наличия ранее уплаченного НДФЛ в бюджет.

Декларация 2-НДФЛ.

33.

РЕКОМЕНДАЦИЯГотовьте документы заранее!

• Отсканируйте и сохраните договор (можно сделать качественное ч/б

фото).

• При переводе денежных средств сразу сохраните платёжное поручение

(отправьте на email, либо сделайте фото/скан).

• Заведите отдельную папку (на ПК или в физическом виде) где будут

храниться документы, необходимые дня вычетов по годам.

34.

ЗАПОЛНЕНИЕ ДЕКЛАРАЦИИ 3-НДФЛВ отделении по

месту жительства

Через личный

кабинет

налогоплательщика

С помощью ПО

«Декларация»

35.

ШАГ 1 – РЕГИСТРАЦИЯ / ВХОДДля регистрации требуется:

1. Получить регистрационную карту с логином и

паролем в любом налоговом органе,

предварительно оформив заявку на сайте:

https://lkfl2.nalog.ru/lkfl/externalAppointment

2. Либо подтверждённая учёная запись в

сервисе «Госуслуги».

Личный кабинет налогоплательщика: https://lkfl2.nalog.ru/lkfl/login

36.

ШАГ 2 – ПОЛУЧЕНИЕ ЭЛЕКТРОННОЙ ПОДПИСИ37.

Если с электронной подписью всё ok38.

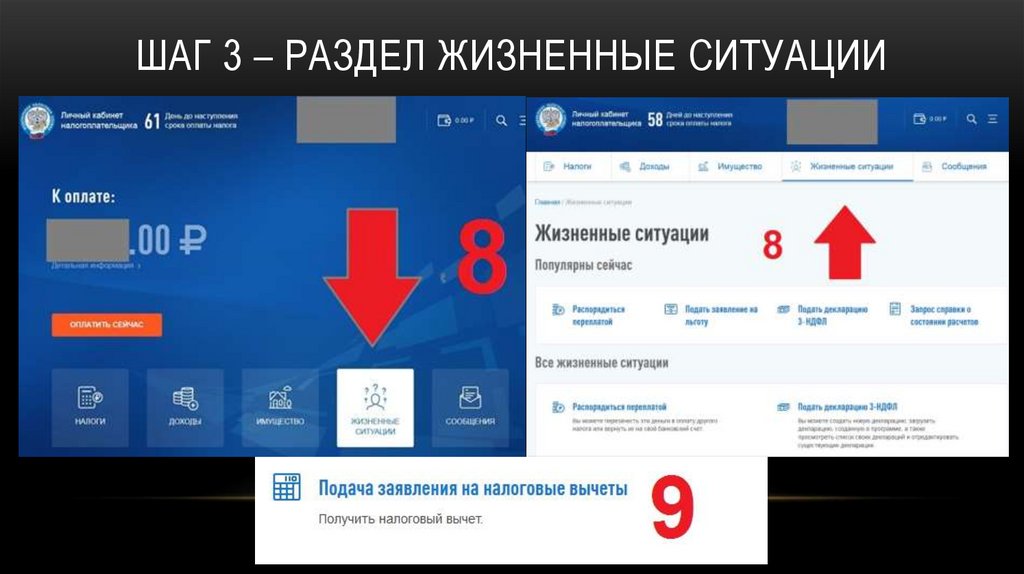

ШАГ 3 – РАЗДЕЛ ЖИЗНЕННЫЕ СИТУАЦИИ39.

ШАГ 4 – ЖМЁМ «ПОДАТЬ ДЕКЛАРАЦИЮ 3-НДФЛ»40.

41.

ШАГ 5 – ЗАПОЛНЕНИЕ ДАННЫХ О ДОХОДАХ• Если вы работаете официально,

то данные о доходах

подгружаются автоматически к

марту каждого календарного года.

• В других случаях, вы должны

самостоятельно сформировать

источник дохода (с которого

должен был быть уплачен НДФЛ).

42.

ПРИМЕР САМОСТОЯТЕЛЬНОГО ЗАПОЛНЕНИЯ43.

ШАГ 6 – ВЫБОР ВЫЧЕТОВ44.

ШАГ 6 – СВЕДЕНИЯ О ВЫЧЕТАХ«Сумма вычета» – сумма внесённых

денежных средств за текущий

налоговый период (максимум

400.000р).

«Сумма вычета предшествующих

периодов, подлежащая

восстановлению» – на случай если

вы имеете право на вычеты за

более ранние года, но не

воспользовались этим правом.

Максимум 400.000 за каждый год.

45.

ШАГ 7 – ДОБАВЛЕНИЕ ДОКУМЕНТОВПодтверждающие документы – это и есть

скан-копии тех документов о которых

говорилось выше.

Нужно просто их прикрепить через кнопку

«Добавить».

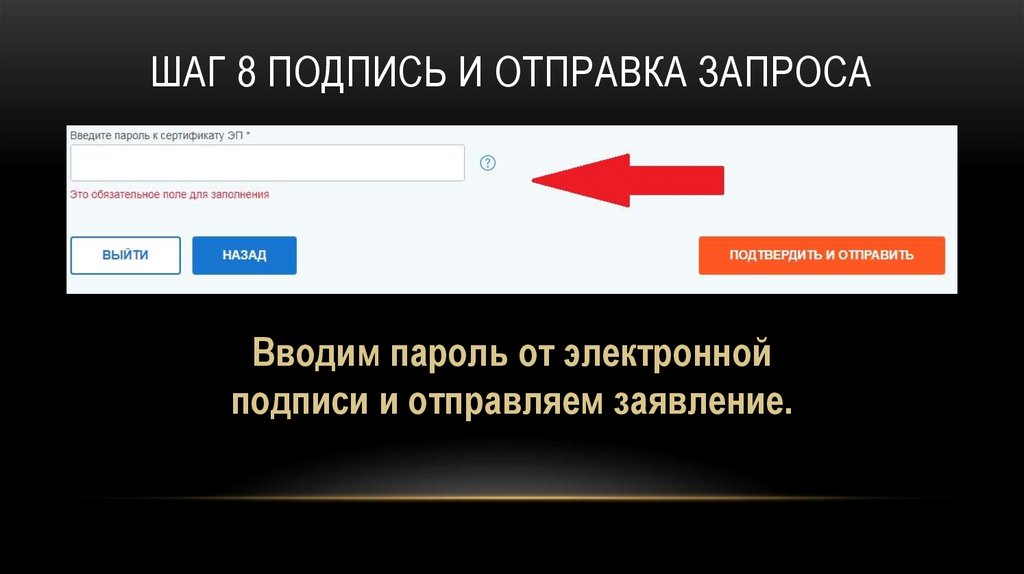

46.

ШАГ 8 ПОДПИСЬ И ОТПРАВКА ЗАПРОСАВводим пароль от электронной

подписи и отправляем заявление.

47.

ШАГ 9 КАМЕРАЛЬНАЯ ПРОВЕРКАПосле отправки заявления остаётся просто

ждать когда пройдёт камеральная проверка и

следить за сообщениями в ЛКН.

Камеральная проверка длится 3 месяца с

момента регистрации заявления в налоговом

органе.

Если по результатам проверки будет отказ, то

необходимо связаться с региональным органом

налоговой инспекции (хотя налоговый орган

свяжется с вами самостоятельно) и узнать

дальнейших порядок действий.

48.

ШАГ 10 ЗАЯВЛЕНИЕ НА ВОЗВРАТПосле того как камеральная

проверка пройдена,

формируем заявление о

возврате переплафты,

указывая банковские

реквизиты на которые

должны быть зачислены

денежные средства.

Срок на зачисление денег

– 1 месяц.

49.

КОГДА ЛУЧШЕ ПОДАВАТЬ ДЕКЛАРАЦИЮ ДЛЯПОЛУЧЕНИЯ ВЫЧЕТОВ?

Январь, следующий за годом взносов!

В результате вычеты придут уже в апреле и их можно сразу

реинвестировать, таким образом незначительно увеличив

итоговую доходность.

50.

ЭТАПЫ ПОЛУЧЕНИЯ ВЫЧЕТА НА ДОХОД (ТИП Б)1. Справка из

налогового

органа

2. Предоставление

справки брокеру

3. Закрытие ИИС

51.

СПРАВКА ДЛЯ БРОКЕРАСправка о подтверждении факта неполучения налогоплательщиком инвестиционного

налогового вычета и подтверждении факта отсутствия у налогоплательщика в течение

срока действия договора на ведение ИИС других договоров на ведение ИИС для

предъявления налоговому агенту.

Оформляется путём подачи заявления в налоговую инспекцию:

Через личный визит.

Почтовым заказным письмом.

В ЛКН через поле «Обращение в свободной форме».

К заявлению приложить договор на ведение ИИС.

Образец заявления в раздаточных материалах.

52.

ДОМАШНЕЕ ЗАДАНИЕ1. Получить доступ и войти в личный кабинет

налогоплательщика

https://lkfl2.nalog.ru/lkfl/login

2. Подумать какой тип вычета для вас будет

выгодней.

3. Открыть ИИС.

До завтра!