Физика

ФизикаПохожие презентации:

")

Економетричні моделі динаміки

1. ЛЕКЦІЯ 5 ЕКОНОМЕТРИЧНІ МОДЕЛІ ДИНАМІКИ

2. План

5.1 Основні поняття і попередній аналіз рядів динаміки.5.1.1 Поняття часового ряду.

5.1.2 Основні характеристики динаміки часового ряду.

5.1.3 Систематичні та випадкові компоненти часового

ряду.

5.2 Перевірка гіпотези про існування тренда.

5.3 Методи фільтрації сезонної компоненти.

5.3.1 Проблеми аналізу сезонності (та/або циклічності).

5.3.2 Фільтрація сезонної компоненти за допомогою

індексу сезонності.

5.3.3 Метод декомпозиції часового ряду.

5.4 Методи прогнозування часових рядів.

5.4.1 Методи соціально-економічного прогнозування.

5.4.2 Прогнозування тенденцій часового ряду за

середніми характеристиками.

5.4.3 Прогнозування тенденцій часового ряду за

механічними методами.

5.4.4 Прогнозування тенденцій часового ряду за

аналітичними методами.

3. Поняття часового ряду

y y1 , y 2 y nt1 , t 2 t n

yt

t 1,2,...,n

4. Моментний часовий ряд

Інтервальний часовий рядЧасовий ряд, утворений із середніх значень

показника

5. Основні характеристики динаміки часового ряду

6.

7. Систематичні та випадкові компоненти часового ряду

Yt f U t , St , Vt , EtYt U t S t Vt Et

Yt U t Et

8.

Yt St EtYt U t St Et

Yt U t S t Vt Et

9. Головні компоненти часового ряду

ytyt

0

t

а

0

t

б

yt

0

t

в

10.

140,00120,00

100,00

80,00

60,00

40,00

20,00

0,00

1

3

5

7

9

11 13 15 17 19 21 23 25 27 29

Y

час

11.

12. Перевірка гіпотези про існування тренда

nr1

y

t

t 2

n

y

t 2

t

y1 yt 1 y2

y1

1 n

y1

yt ,

n 1 t 2

2

,

n

y

t 2

t 1

y2

2

1 n

y2

yt 1.

n 1 t 2

13.

nr2

y

t

t 3

n

y

t 3

t

y3 yt 2 y4

y3

1 n

y3

yt ,

n 2 t 3

2

,

n

y

t 3

t 2

y4

2

1 n

y4

yt 2 .

n 2 t 3

14.

15.

LagAutocorrelation Function

VAR1

(Standard errors are white-noise estimates)

Corr. S.E.

Q

p

1

+.976 .0643

230.5 0.000

2

+.949 .0641

449.6 0.000

3

+.921 .0640

656.8 0.000

4

+.893 .0639

852.5 0.000

5

+.868 .0637

1038. 0.000

6

+.842 .0636

1213. 0.000

7

+.816 .0635

1379. 0.000

8

+.788 .0633

1534. 0.000

9

+.764 .0632

1680. 0.000

10

+.740 .0631

1818. 0.000

11

+.715 .0629

1947. 0.000

12

+.687 .0628

2067. 0.000

13

+.655 .0626

2176. 0.000

14

+.623 .0625

2275. 0.000

15

+.588 .0624

2364. 0.000

0

-1.0

-0.5

0.0

0.5

0

1.0

Conf. Limit

16.

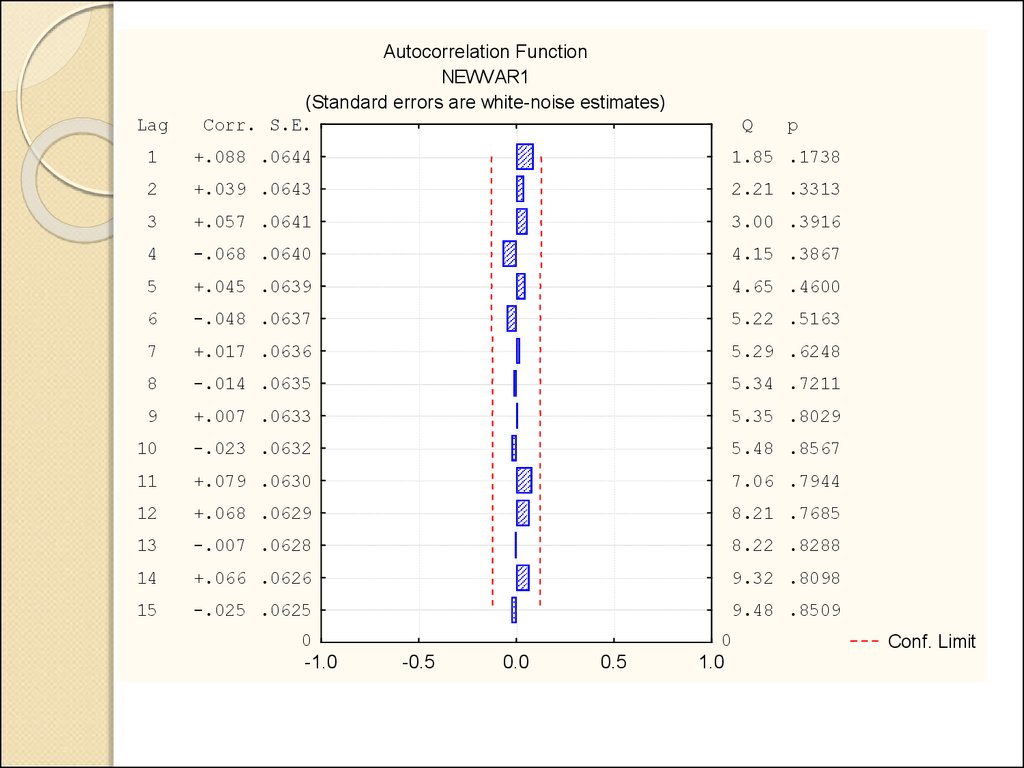

LagAutocorrelation Function

NEWVAR1

(Standard errors are white-noise estimates)

Corr. S.E.

Q

p

1

+.088 .0644

1.85 .1738

2

+.039 .0643

2.21 .3313

3

+.057 .0641

3.00 .3916

4

-.068 .0640

4.15 .3867

5

+.045 .0639

4.65 .4600

6

-.048 .0637

5.22 .5163

7

+.017 .0636

5.29 .6248

8

-.014 .0635

5.34 .7211

9

+.007 .0633

5.35 .8029

10

-.023 .0632

5.48 .8567

11

+.079 .0630

7.06 .7944

12

+.068 .0629

8.21 .7685

13

-.007 .0628

8.22 .8288

14

+.066 .0626

9.32 .8098

15

-.025 .0625

9.48 .8509

0

-1.0

-0.5

0.0

0.5

0

1.0

Conf. Limit

17.

LagAutocorrelation Function

NEWVAR3

(Standard errors are white-noise estimates)

Corr. S.E.

Q

p

1

+.086 .0778

1.21 .2713

2

-.216 .0776

8.99 .0112

3

-.089 .0774

10.31 .0161

4

-.020 .0771

10.38 .0345

5

+.031 .0769

10.55 .0612

6

+.156 .0766

14.69 .0228

7

+.029 .0764

14.84 .0382

8

-.096 .0761

16.44 .0365

9

-.064 .0759

17.16 .0464

10

-.170 .0756

22.21 .0141

11

+.029 .0754

22.36 .0218

12

+.296 .0751

37.90 .0002

13

+.184 .0749

43.95 .0000

14

-.077 .0746

45.02 .0000

15

-.113 .0744

47.32 .0000

0

-1.0

-0.5

0.0

0.5

0

1.0

Conf. Limit

18.

LagAutocorrelation Function

VAR8

(Standard errors are white-noise estimates)

Corr. S.E.

Q

p

1

+.922 .0870

112.2 0.000

2

+.849 .0867

208.0 0.000

3

+.773 .0863

288.1 0.000

4

+.695 .0860

353.4 0.000

5

+.622 .0857

406.1 0.000

6

+.539 .0853

446.0 0.000

7

+.468 .0850

476.3 0.000

8

+.384 .0846

496.9 0.000

9

+.304 .0843

509.9 0.000

10

+.223 .0839

517.0 0.000

11

+.130 .0836

519.4 0.000

12

+.070 .0832

520.1 0.000

13

+.002 .0829

520.1 0.000

14

-.033 .0825

520.3 0.000

15

-.051 .0821

520.7 0.000

0

-1.0

-0.5

0.0

0.5

0

1.0

Conf. Limit

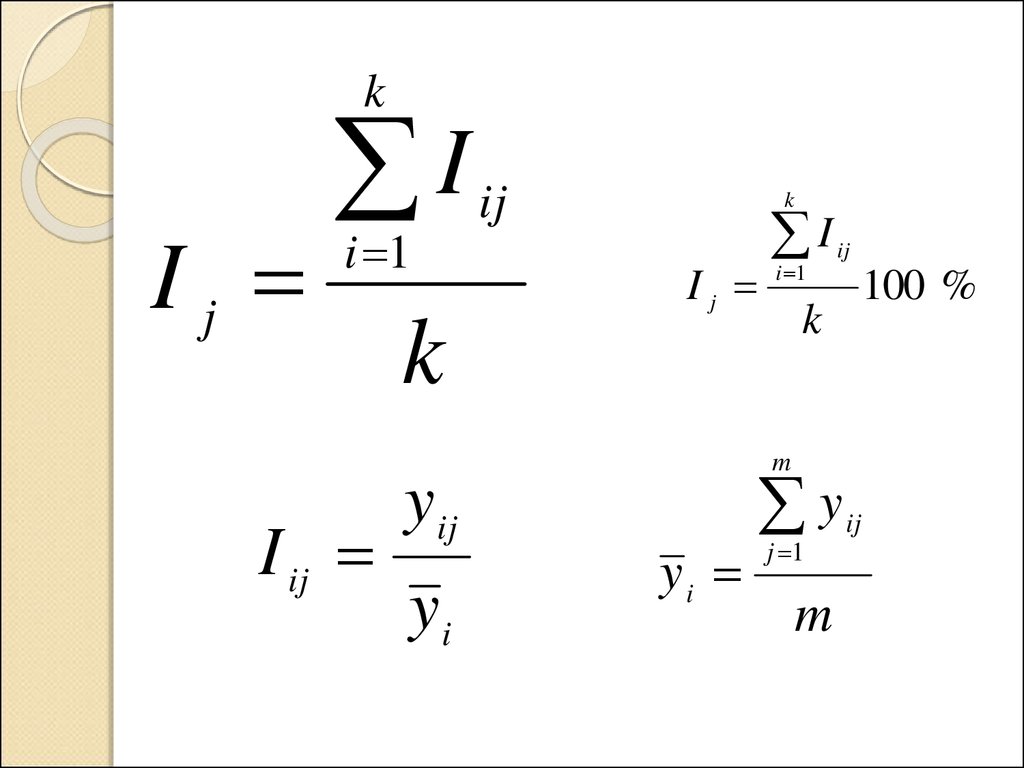

19. Фільтрація сезонної компоненти за допомогою індексу сезонності

st m stn k m

yij uij I j ij

20.

kIj

I

i 1

I ij

ij

k

Ij

I

i 1

k

k

y ij

yi

ij

100 %

m

yi

y

j 1

m

ij

21.

I iju ij s ij

u ij

y ij

u ij

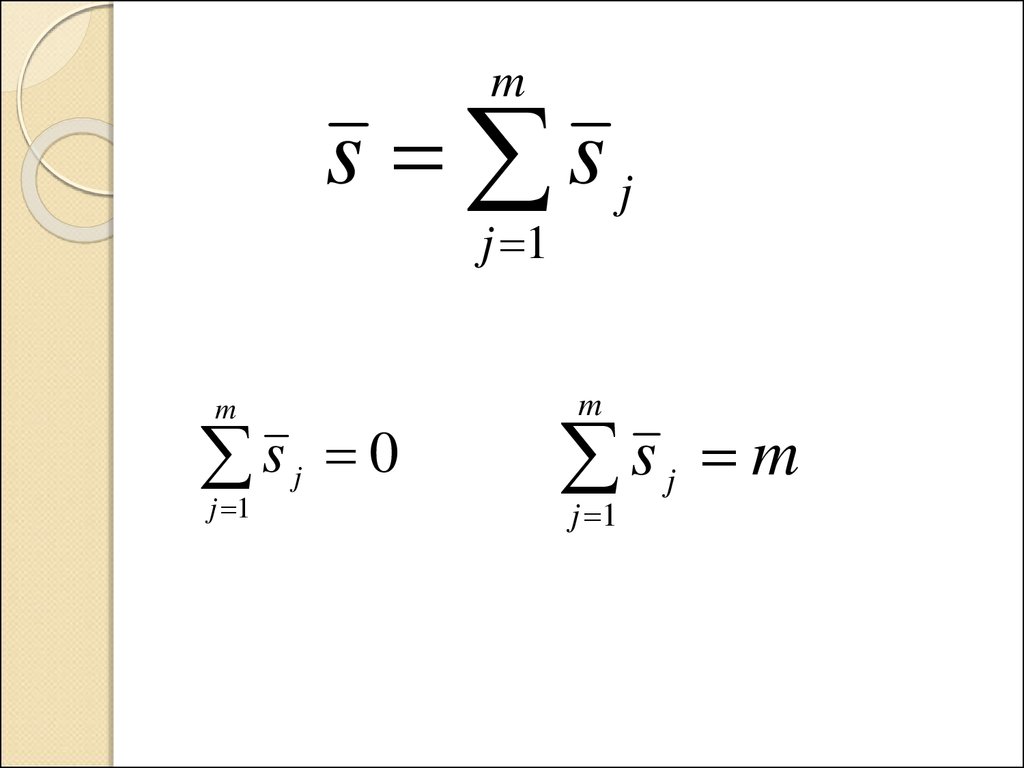

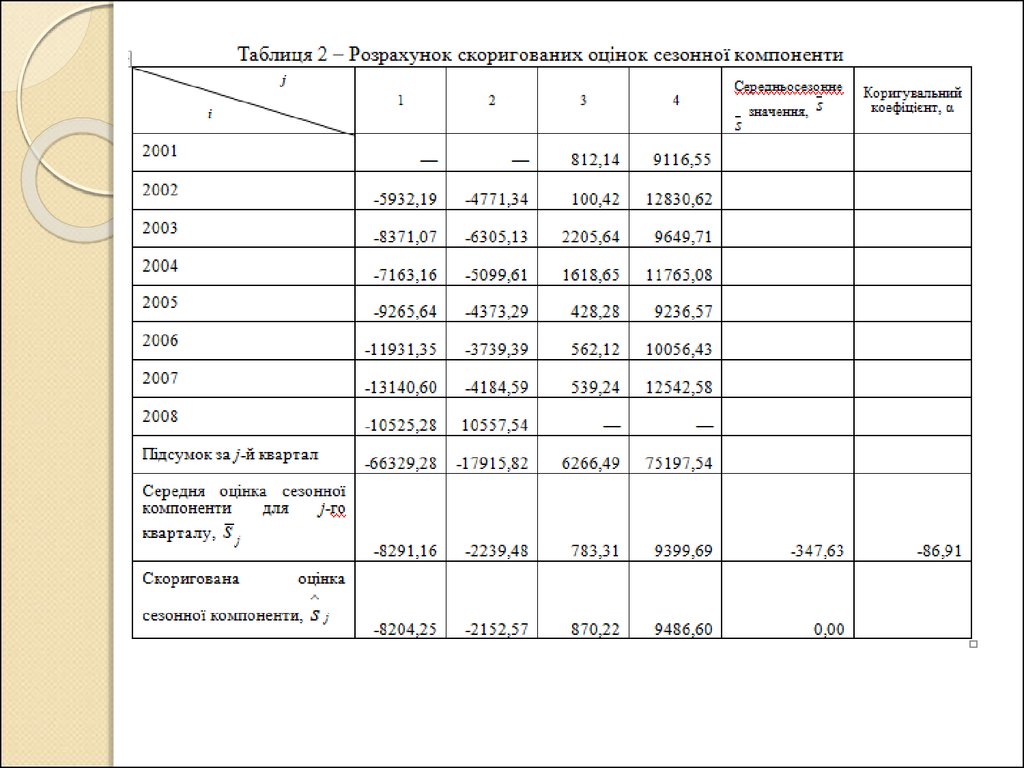

22. Метод декомпозиції часового ряду

~sij y t y t

k

sj

s

i 1

k

ij

23.

ms sj

j 1

m

s

j 1

j

0

m

s

j 1

j

m

24.

s j sjsm

s j s j

m

s

25.

ut stu t st

26.

27.

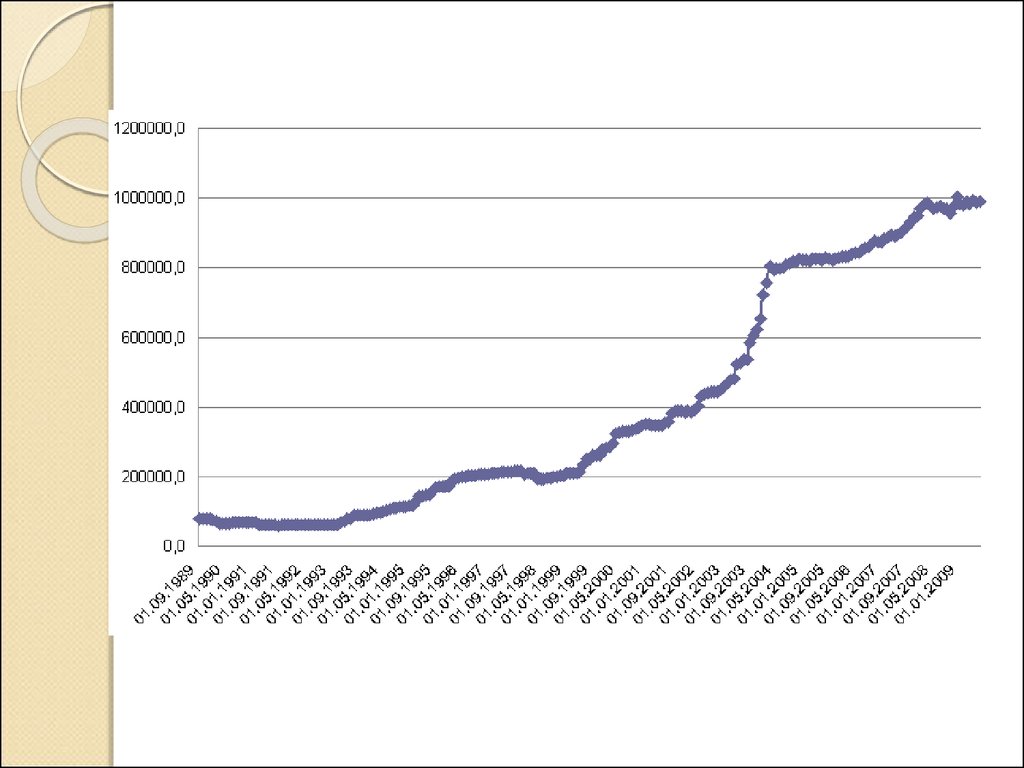

28. Графічний аналіз динаміки обсягів кредитування за адитивною моделлю

29. Методи соціально-економічного прогнозування

Методи соціальноекономічного прогнозування30. Екстраполяція на основі середнього рівня ряду

y n ( ) y1

y n ( ) t 1

n

31. Екстраполяцію за середнім абсолютним приростом

y n ( ) y n y32. Екстраполяцію за середнім темпом зростання

y n ( ) y n Tзр33. Метод ковзної середньої

kyt

y

i k

t i

m

p

y t a0 ai t

i 1

i

34.

1a 0 ( 3 y t 2 12 y t 1 17 y t 12 y t 14 3 y t 2 )

35

35. Метод експоненціального згладжування

y n (1) ( y n (1 ) y n 1 (1 ) y n 2 ...)2

0 1

y t (1) yt (1 ) y t

y t (1) y t ( y t y t )

36. Прогнозування тенденції часового ряду за аналітичними методами Регресійний аналіз

y t vt t t 1, 2, ..., n,37. Адаптивні методи прогнозування

1. Розрахунок початкових коефіцієнтів моделі2. Модифікація моделі з урахуванням

помилки прогнозу

3. Прогнозування на один крок y t 1

4. Обчислення помилки

прогнозу

et 1 y t 1 y t 1

Ні

5. Перевірка:

завершено процес

адаптації моделі

Так

6. Використання одержаної моделі

для подальшого прогнозування

38. Модель Брауна

yˆ a1,t a2,tt

a1,t a1,t 1 a2,t 1 1 et

2

a2,t a2,t 1 1 et

2

et yt yˆ t 1

39.

y t ( ) e 1 C ( )C ( ) 1 (1,25 1 )

40. Модель Хольта

yˆ a1,t a2,tt

a1,t a1,t 1 a2,t 1 1et

a2,t a2,t 1 2 et