Финансы

ФинансыПохожие презентации:

")

Банковская система РФ. Тема 2.1

1.

Тема 2.1 Банковскаясистема РФ

План:

1. Банк и его виды;

2. Банковская система РФ;

3. Центральный

банк

РФ:

деятельности.

функции,

цели

2.

Банк(от итал. banco - скамья, лавка, стол, на

которых менялы раскладывали монеты) - финансовокредитная организация,

производящая разнообразные

виды операций с деньгами

и ценными бумагами и

оказывающая финансовые услуги правительству,

юридическим и физическим лицам.

Банк - это коммерческое юридическое лицо, которое:

1) создано в целях извлечения прибыли;

2) имеет право осуществлять банковские операции;

3) имеет исключительное право на привлечение денежных

средств юридических и физических лиц с целью их последующего

размещения от своего имени, а также на открытие и

ведение банковских счетов юридических и физических лиц;

4) действует на основании специального разрешения

(лицензии) полномочных государственных органов (в России –

Банка России);

5) не имеет права осуществлять производственную, торговую,

страховую деятельность.

3.

Высшим органом управления банкаявляется Собрание акционеров (участников).

Ему подотчётны Совет директоров банка

и ревизионная комиссия.

Различают:

1. Центральные банки (государственное

регулирование банковской сферы и денежную

эмиссию);

2. Коммерческие банки (расчетно-кассовое

обслуживание, депозитные и кредитные

операции);

3. Инвестиционные банки (инвестиции в ценные

бумаги).

4.

Операции, проводимые коммерческими банкамиПассивные операции

– банки формируют свои

ресурсы для проведения

кредитных и других

активных операций.

Активные операции

- направлены на

предоставление денежных

средств.

Посреднические операции

- содействуют

осуществлению

банковской деятельности.

1. Первичное размещение

ценных бумаг собственной

эмиссии;

2. Депозитные операции;

3. Кредиты и займы,

полученные от физических

и юридических лиц.

4. Счета клиентов в

драгоценных металлах;

5. Займы у других

коммерческих банков и у ЦБ

РФ.

1. Инвестиции в ценные

бумаги;

2. Кредиты физическим и

юридическим лицам;

3. Депозитные операции в

других банках и ЦБ РФ.

1. Расчетные операции;

2. Посредничество при

купле-продаже ценных

бумаг;

3. Валютно-обменные,

трансфертные (переводные)

операции.

5.

Банкротство банка - неспособность расплатиться свкладчиками и организациями, перед которыми он

должен погасить свои обязательства.

В этом случае ЦБ РФ лишает его лицензии, т.е. запрещает

осуществлять банковские операции на территории РФ.

Специально для защиты вкладчиков (физических лиц) от

подобных ситуаций в России действует Система

страхования вкладов (ССВ), которая позволяет

получить гарантированную компенсацию без участия в

судебном процессе.

В России формированием фонда ССВ и страховыми

выплатами занимается Агентство по страхованию

вкладов (АСВ). Оно же контролирует процедуры

банкротства разорившихся банков.

Размер страхового возмещения – не более 1 400 000 руб.

6.

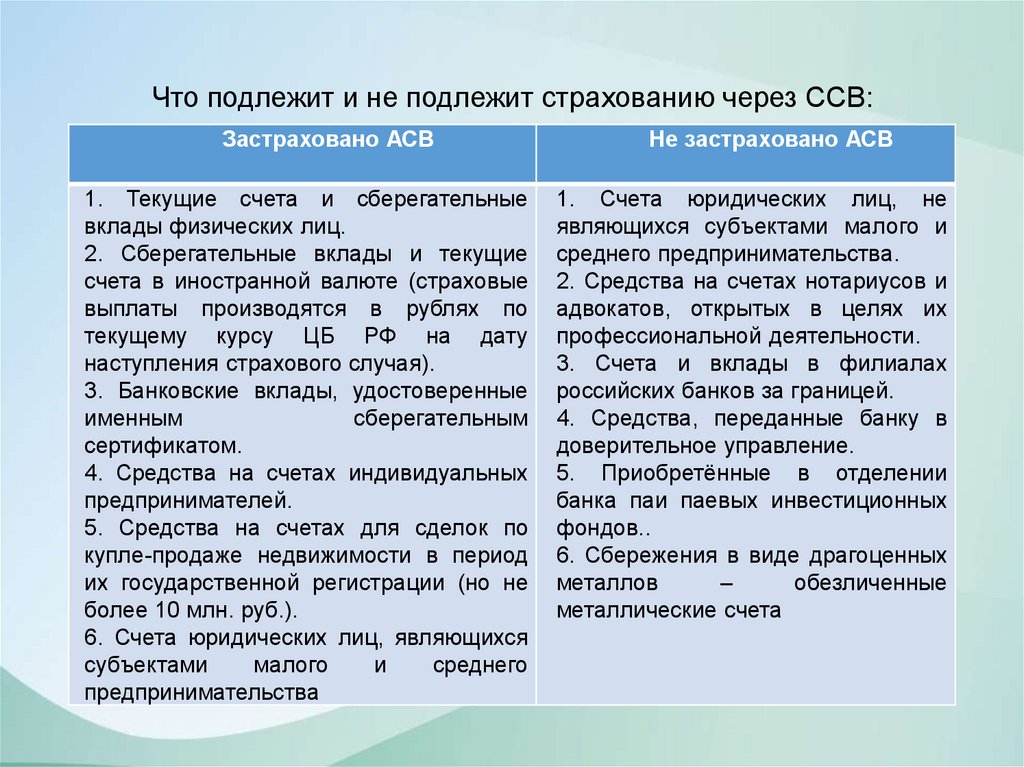

Что подлежит и не подлежит страхованию через ССВ:Застраховано АСВ

1. Текущие счета и сберегательные

вклады физических лиц.

2. Сберегательные вклады и текущие

счета в иностранной валюте (страховые

выплаты производятся в рублях по

текущему курсу ЦБ РФ на дату

наступления страхового случая).

3. Банковские вклады, удостоверенные

именным

сберегательным

сертификатом.

4. Средства на счетах индивидуальных

предпринимателей.

5. Средства на счетах для сделок по

купле-продаже недвижимости в период

их государственной регистрации (но не

более 10 млн. руб.).

6. Счета юридических лиц, являющихся

субъектами

малого

и

среднего

предпринимательства

Не застраховано АСВ

1. Счета юридических лиц, не

являющихся субъектами малого и

среднего предпринимательства.

2. Средства на счетах нотариусов и

адвокатов, открытых в целях их

профессиональной деятельности.

3. Счета и вклады в филиалах

российских банков за границей.

4. Средства, переданные банку в

доверительное управление.

5. Приобретённые в отделении

банка паи паевых инвестиционных

фондов..

6. Сбережения в виде драгоценных

металлов

–

обезличенные

металлические счета

7.

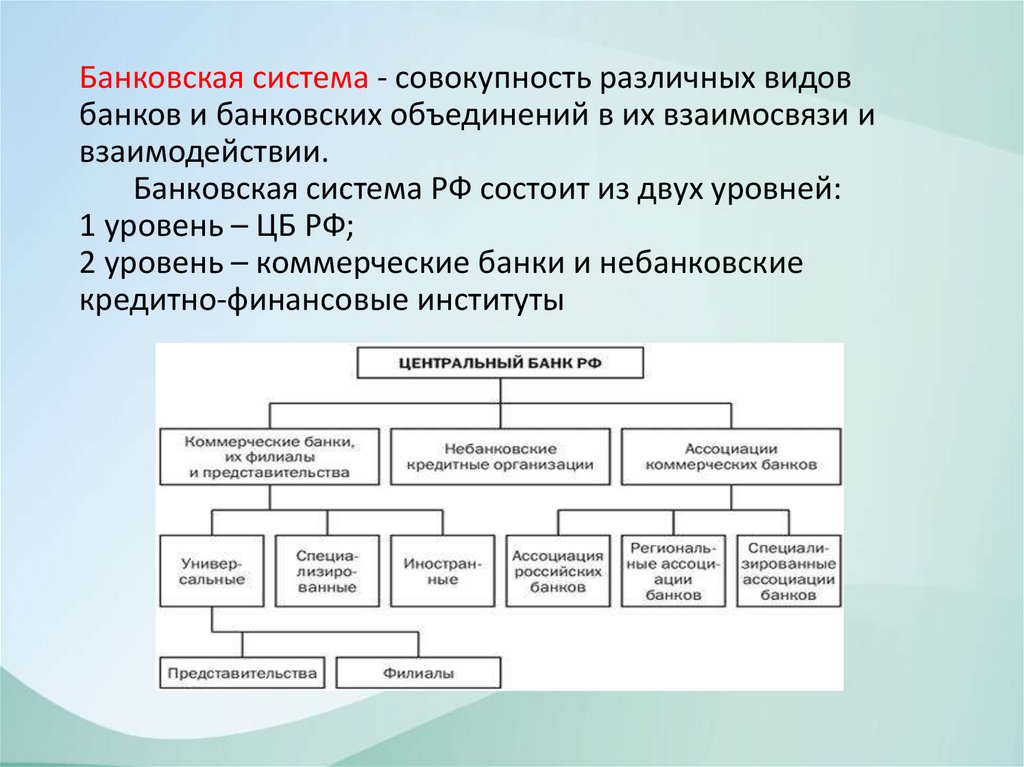

Банковская система - совокупность различных видовбанков и банковских объединений в их взаимосвязи и

взаимодействии.

Банковская система РФ состоит из двух уровней:

1 уровень – ЦБ РФ;

2 уровень – коммерческие банки и небанковские

кредитно-финансовые институты

8.

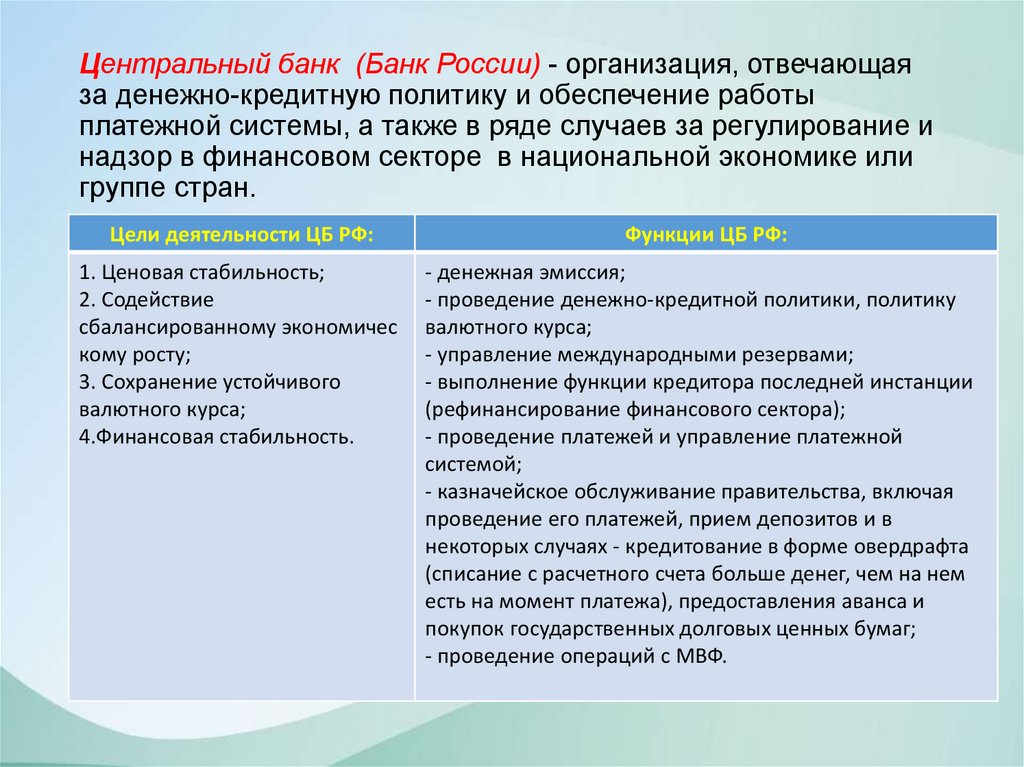

Центральный банк (Банк России) - организация, отвечающаяза денежно-кредитную политику и обеспечение работы

платежной системы, а также в ряде случаев за регулирование и

надзор в финансовом секторе в национальной экономике или

группе стран.

Цели деятельности ЦБ РФ:

1. Ценовая стабильность;

2. Содействие

сбалансированному экономичес

кому росту;

3. Сохранение устойчивого

валютного курса;

4.Финансовая стабильность.

Функции ЦБ РФ:

- денежная эмиссия;

- проведение денежно-кредитной политики, политику

валютного курса;

- управление международными резервами;

- выполнение функции кредитора последней инстанции

(рефинансирование финансового сектора);

- проведение платежей и управление платежной

системой;

- казначейское обслуживание правительства, включая

проведение его платежей, прием депозитов и в

некоторых случаях - кредитование в форме овердрафта

(списание с расчетного счета больше денег, чем на нем

есть на момент платежа), предоставления аванса и

покупок государственных долговых ценных бумаг;

- проведение операций с МВФ.

9.

ЦБ РФ контролирует деятельность коммерческих

банков следующим образом:

выдаёт и отзывает лицензии на осуществление

банковских операций;

определяет правила проведения банковских операций;

осуществляет надзор за деятельностью банков,

проверяет, насколько устойчиво финансовое состояние

отдельных банков, и даёт рекомендации о мерах

снижения рисков;

выдаёт банкам краткосрочные кредиты;

устанавливает минимальный размер банковских

резервов (денег, которые коммерческий банк не пускает

в оборот, а хранит на счёте в ЦБ РФ).

Согласно Федеральному закону «О Центральном

банке Российской Федерации (Банке России)», ЦБ РФ не

подчиняется ни Президенту, ни Правительству РФ.