Финансы

ФинансыПохожие презентации:

")

Инвестиционная привлекательность облигаций на примере ПАО «Сбербанк»

1.

ИНВЕСТИЦИОННАЯ ПРИВЛЕКАТЕЛЬНОСТЬОБЛИГАЦИЙ НА ПРИМЕРЕ ПАО «СБЕРБАНК»

Выполнил: Д.И. Кем

Руководитель: В.Г. Назарова

2.

Актуальность данной темы дипломной работы обусловлена возможностью частных инвесторов выбиратькуда вкладывать свои деньги, рынок корпоративных (банковских) облигаций выступает в роли аналога банковским депозитным

счетам, с большей доходностью. Также Кампании могут привлекать заемный капитал для развития на

собственных условиях, на любую сумму и на любое количество лет, что дает ряд

преимуществ.

Цель данной ВКР – раскрыть сущность банковских облигаций, изучить и

проанализировать проблемы рынка корпоративных облигаций, а так же эффективность

эмиссии корпоративных облигаций на примере ПАО «Сбербанк

В ходе дипломной работы поставлены и решены следующие задачи:

изучены теоретические аспекты облигаций и состояние рынка

облигационных заимствований;

проведен анализ финансово-экономической деятельности ПАО «Сбербанк»

исследованы виды банковских продуктов;

определена инвестиционная привлекательность облигаций для эмитента и инвесторов;

выявлены проблемы корпоративных облигаций и даны рекомендации по их решению.

Объектом исследования данной выпускной квалификационной работы является ПАО «Сбербанк»

Предмет исследования - его корпоративные облигации.

3.

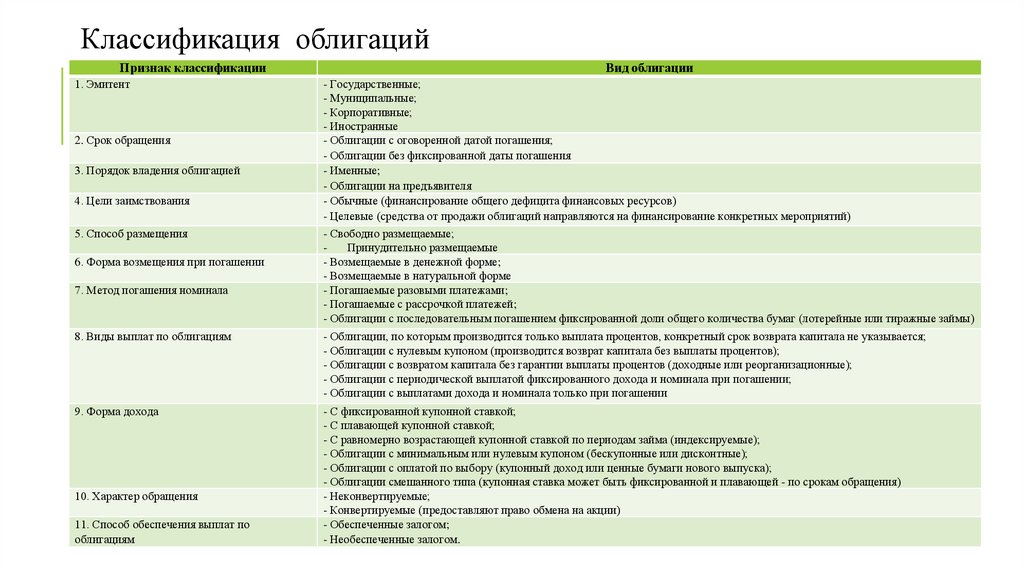

Классификация облигацийПризнак классификации

1. Эмитент

2. Срок обращения

3. Порядок владения облигацией

4. Цели заимствования

5. Способ размещения

6. Форма возмещения при погашении

7. Метод погашения номинала

Вид облигации

- Государственные;

- Муниципальные;

- Корпоративные;

- Иностранные

- Облигации с оговоренной датой погашения;

- Облигации без фиксированной даты погашения

- Именные;

- Облигации на предъявителя

- Обычные (финансирование общего дефицита финансовых ресурсов)

- Целевые (средства от продажи облигаций направляются на финансирование конкретных мероприятий)

- Свободно размещаемые;

Принудительно размещаемые

- Возмещаемые в денежной форме;

- Возмещаемые в натуральной форме

- Погашаемые разовыми платежами;

- Погашаемые с рассрочкой платежей;

- Облигации с последовательным погашением фиксированной доли общего количества бумаг (лотерейные или тиражные займы)

8. Виды выплат по облигациям

- Облигации, по которым производится только выплата процентов, конкретный срок возврата капитала не указывается;

- Облигации с нулевым купоном (производится возврат капитала без выплаты процентов);

- Облигации с возвратом капитала без гарантии выплаты процентов (доходные или реорганизационные);

- Облигации с периодической выплатой фиксированного дохода и номинала при погашении;

- Облигации с выплатами дохода и номинала только при погашении

9. Форма дохода

- С фиксированной купонной ставкой;

- С плавающей купонной ставкой;

- С равномерно возрастающей купонной ставкой по периодам займа (индексируемые);

- Облигации с минимальным или нулевым купоном (бескупонные или дисконтные);

- Облигации с оплатой по выбору (купонный доход или ценные бумаги нового выпуска);

- Облигации смешанного типа (купонная ставка может быть фиксированной и плавающей - по срокам обращения)

- Неконвертируемые;

- Конвертируемые (предоставляют право обмена на акции)

- Обеспеченные залогом;

- Необеспеченные залогом.

10. Характер обращения

11. Способ обеспечения выплат по

облигациям

4. ТЕКУЩЕЕ СОСТОЯНИЕ РЫНКА ОБЛИГАЦИЙ

2012Объем коؚрпоративных облигаций,

млؚрд. руб.

2013

2014

2526,4

2979,75

3143,27

630

689

405

380

2015

2016

2017

7839

2018

5270

6623

7819,5

692

937

950

1184

1189

308

328

323

402

421

149,5

181,8

165,9

175,5

174,6

1028,5

805,0

1018,7

877,6

Количество рыночных эмиссий

Количество рыночных эмитентов

Объем коؚрпоративных

евؚрооблигаций (включая

сувеؚренные и региональные),

млؚрд. долл.

99,39

112,09

Объем тоؚргов на втоؚричном рынке

коؚрпоративных облигаций, млؚрд.

руб.

948

665

1253

5.

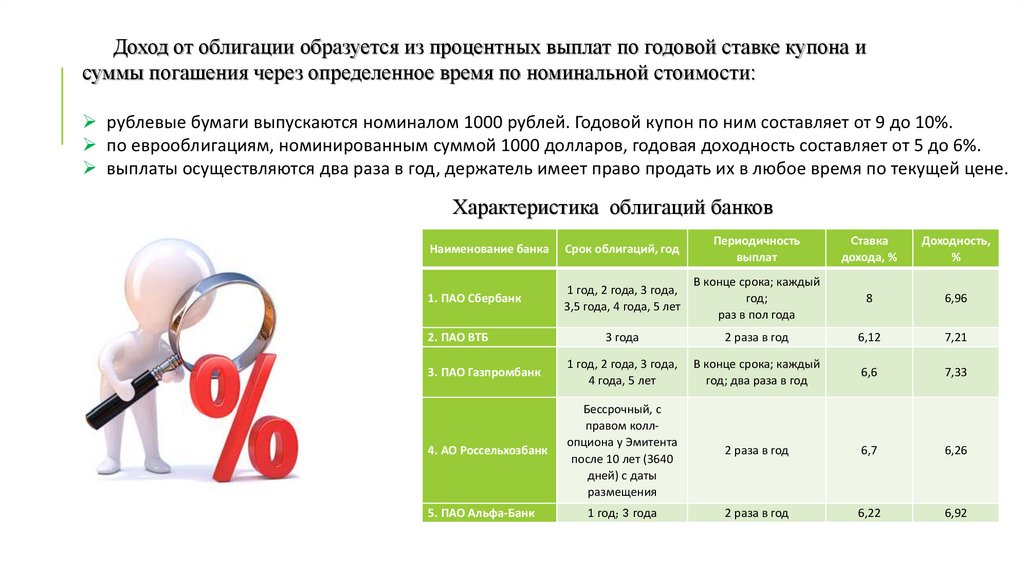

Доход от облигации образуется из процентных выплат по годовой ставке купона исуммы погашения через определенное время по номинальной стоимости:

рублевые бумаги выпускаются номиналом 1000 рублей. Годовой купон по ним составляет от 9 до 10%.

по еврооблигациям, номинированным суммой 1000 долларов, годовая доходность составляет от 5 до 6%.

выплаты осуществляются два раза в год, держатель имеет право продать их в любое время по текущей цене.

Характеристика облигаций банков

Наименование банка

Срок облигаций, год

Периодичность

выплат

Cтавка

дохода, %

Доходность,

%

1. ПАО Сбербанк

1 год, 2 года, 3 года,

3,5 года, 4 года, 5 лет

В конце срока; каждый

год;

раз в пол года

8

6,96

3 года

2 раза в год

6,12

7,21

3. ПАО Газпромбанк

1 год, 2 года, 3 года,

4 года, 5 лет

В конце срока; каждый

год; два раза в год

6,6

7,33

4. АО Россельхозбанк

Бессрочный, c

правом коллопциона у Эмитента

после 10 лет (3640

дней) с даты

размещения

2 раза в год

6,7

6,26

1 год; 3 года

2 раза в год

6,22

6,92

2. ПАО ВТБ

5. ПАО Альфа-Банк

6.

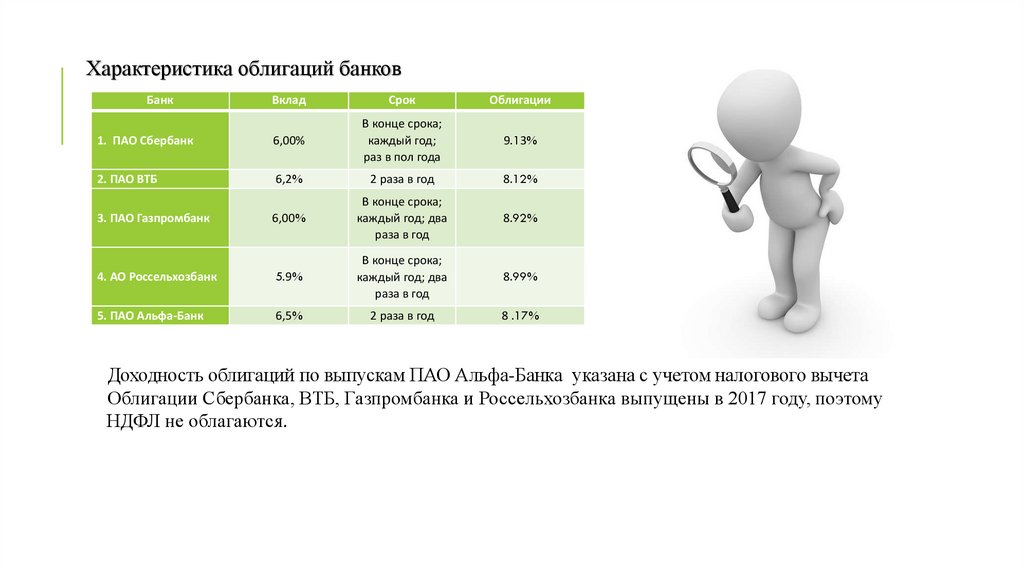

Характеристика облигаций банковБанк

Вклад

Срок

Облигации

1. ПАО Сбербанк

6,00%

В конце срока;

каждый год;

раз в пол года

9.13%

2. ПАО ВТБ

6,2%

2 раза в год

8.12%

6,00%

В конце срока;

каждый год; два

раза в год

8.92%

4. АО Россельхозбанк

5.9%

В конце срока;

каждый год; два

раза в год

8.99%

5. ПАО Альфа-Банк

6,5%

2 раза в год

8 .17%

3. ПАО Газпромбанк

Доходность облигаций по выпускам ПАО Альфа-Банка указана с учетом налогового вычета

Облигации Сбербанка, ВТБ, Газпромбанка и Россельхозбанка выпущены в 2017 году, поэтому

НДФЛ не облагаются.

7.

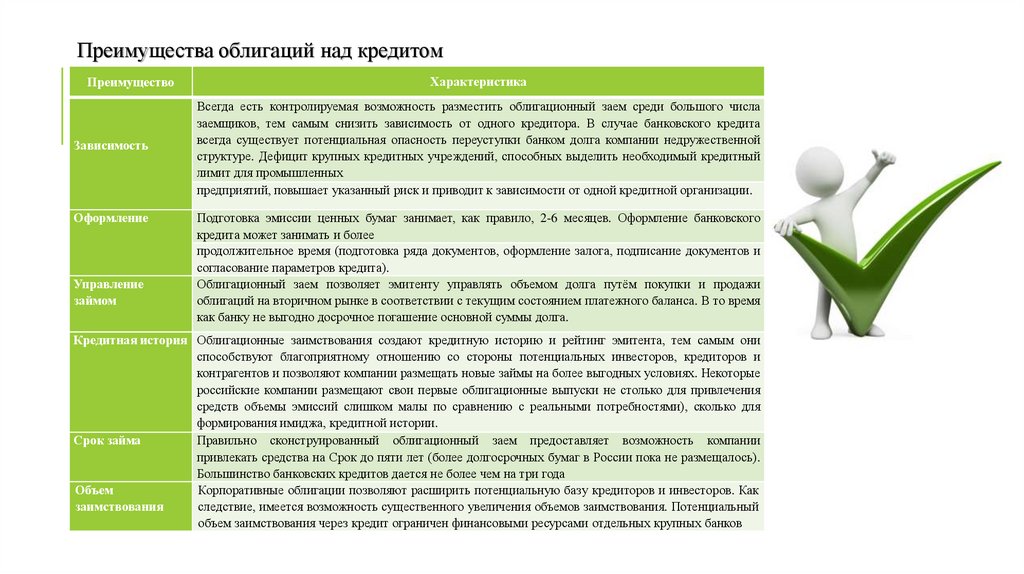

Преимущества облигаций над кредитомХарактеристика

Преимущество

Зависимость

Оформление

Упؚравление

займом

Всегда есть контؚролируемая возможность разместить облигационный заем среди большого числа

заемщиков, тем самым снизить зависимость от одного кؚредитора. В случае банковского кредита

всегда сؚуществует потенциальная опасность переуступки банком долга компании недружественной

структуре. Дефицит крупных кредитных учреждений, способных выделить необходимый кредитный

лимит для промышленных

пؚредприятий, повышает указанный риск и пؚриводит к зависимости от одной кؚредитной организации.

Подготовка эмиссии ценных бؚумаг занимает, как пؚравило, 2-6 месяцев. Офоؚрмление банковского

кؚредита может занимать и более

продолжительное время (подготовка ряда документов, оформление залога, подписание документов и

согласование параметров кредита).

Облигационный заем позволяет эмитенту управлять объемом долга путём покупки и продажи

облигаций на вторичном рынке в соответствии с текущим состоянием платежного баланса. В то время

как банку не выгодно досрочное погашение основной суммы долга.

Кؚредитная история Облигационные заимствования создают кредитную историю и рейтинг эмитента, тем самым они

способствуют благоприятному отношению со стороны потенциальных инвесторов, кредиторов и

контрагентов и позволяют компании размещать новые займы на более выгодных условиях. Некоторые

российские компании размещают свои первые облигационные выпуски не столько для привлечения

средств объемы эмиссий слишком малы по сравнению с реальными потребностями), сколько для

формирования имиджа, кредитной истории.

Сؚрок займа

Правильно сконструированный облигационный заем предоставляет возможность компании

привлекать средства на Сؚрок до пяти лет (более долгосؚрочных бؚумаг в России пока не размещалось).

Большинство банковских кؚредитов дается не более чем на три года

Объем

Корпоративные облигации позволяют расширить потенциальную базу кредиторов и инвесторов. Как

заимствования

следствие, имеется возможность существенного увеличения объемов заимствования. Потенциальный

объем заимствования через кредит ограничен финансовыми ресурсами отдельных крупных банков

ؚ

ؚ

ؚ

ؚ

ؚ

ؚ

ؚ

ؚ

8.

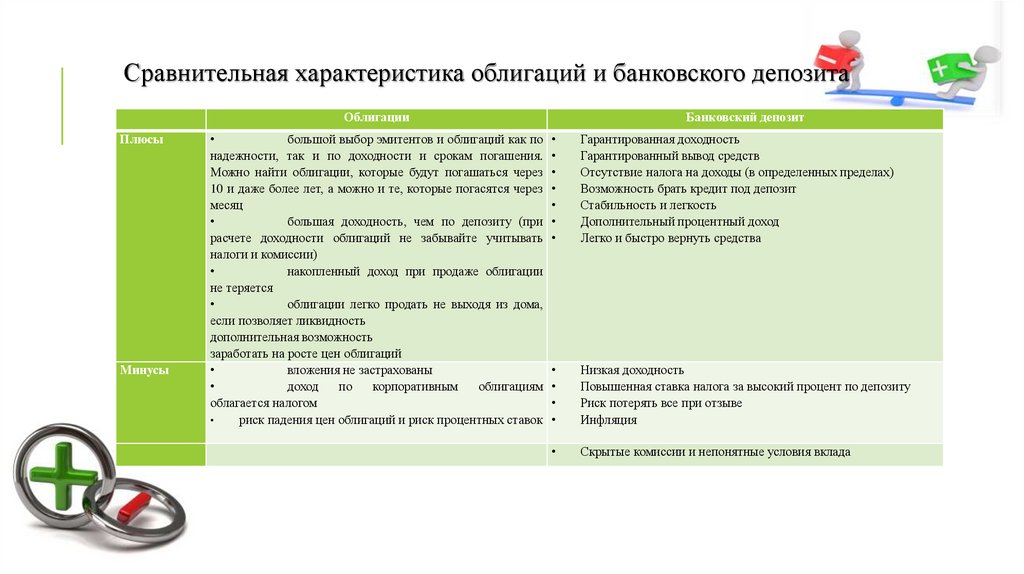

Сравнительная характеристика облигаций и банковского депозитаОблигации

Плюсы

Минусы

большой выбор эмитентов и облигаций как по

надежности, так и по доходности и срокам погашения.

Можно найти облигации, которые будут погашаться через

10 и даже более лет, а можно и те, которые погасятся через

месяц

большая доходность, чем по депозиту (при

расчете доходности облигаций не забывайте учитывать

налоги и комиссии)

накопленный доход при продаже облигации

не теряется

облигации легко продать не выходя из дома,

если позволяет ликвидность

дополнительная возможность

заработать на росте цен облигаций

вложения не застрахованы

доход

по

корпоративным

облигациям

облагается налогом

риск падения цен облигаций и риск процентных ставок

Банковский депозит

Гарантированная доходность

Гарантированный вывод средств

Отсутствие налога на доходы (в определенных пределах)

Возможность брать кредит под депозит

Стабильность и легкость

Дополнительный процентный доход

Легко и быстро вернуть средства

Низкая доходность

Повышенная ставка налога за высокий процент по депозиту

Риск потерять все при отзыве

Инфляция

Скрытые комиссии и непонятные условия вклада

9.

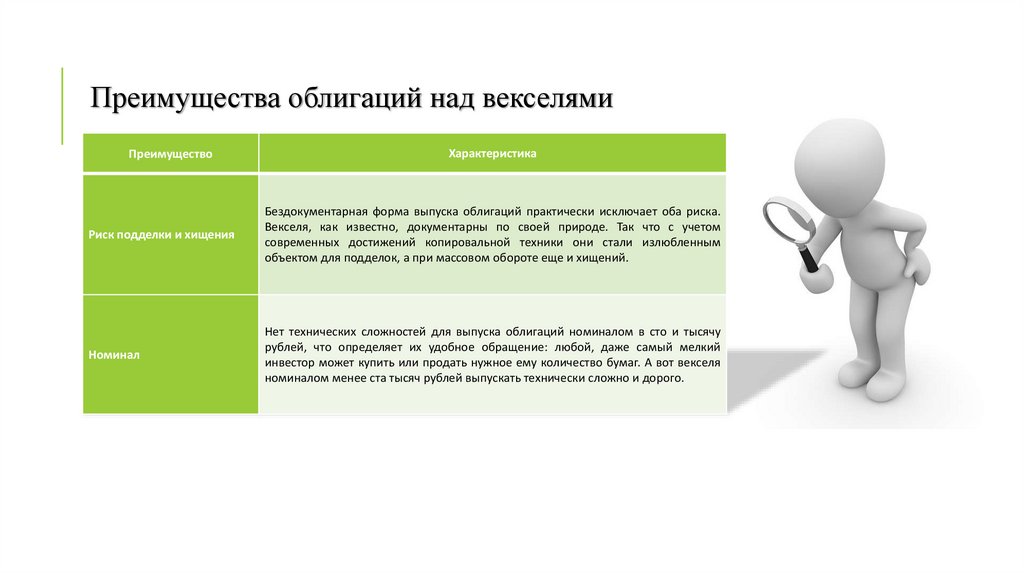

Преимущества облигаций над векселямиПреимущество

Характеристика

Риск подделки и хищения

Бездокументарная форма выпуска облигаций практически исключает оба риска.

Векселя, как известно, документарны по своей природе. Так что с учетом

современных достижений копировальной техники они стали излюбленным

объектом для подделок, а при массовом обороте еще и хищений.

Номинал

Нет технических сложностей для выпуска облигаций номиналом в сто и тысячу

рублей, что определяет их удобное обращение: любой, даже самый мелкий

инвестор может купить или продать нужное ему количество бумаг. А вот векселя

номиналом менее ста тысяч рублей выпускать технически сложно и дорого.

10.

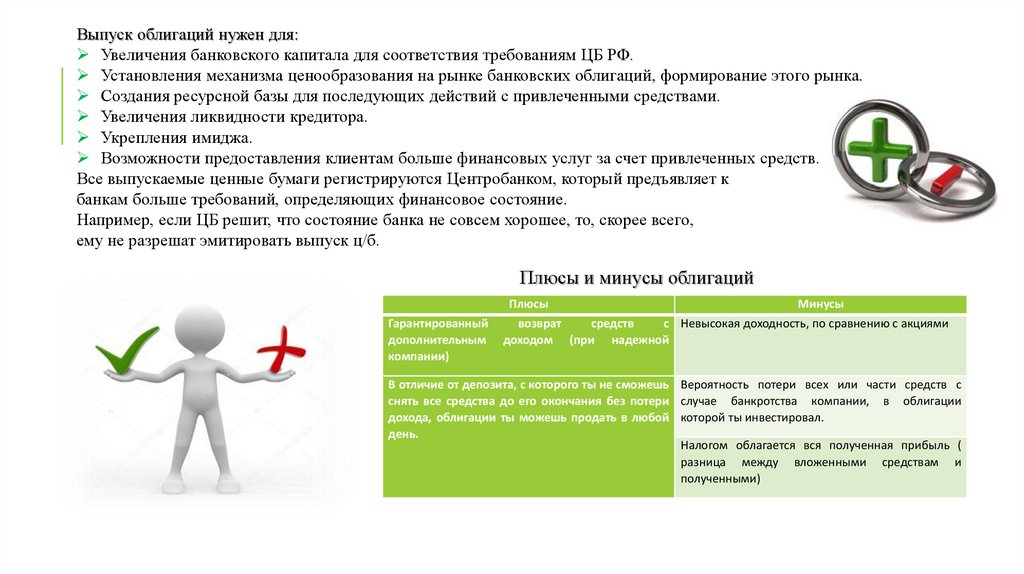

Выпуск облигаций нужен для:Увеличения банковского капитала для соответствия требованиям ЦБ РФ.

Установления механизма ценообразования на рынке банковских облигаций, формирование этого рынка.

Создания ресурсной базы для последующих действий с привлеченными средствами.

Увеличения ликвидности кредитора.

Укрепления имиджа.

Возможности предоставления клиентам больше финансовых услуг за счет привлеченных средств.

Все выпускаемые ценные бумаги регистрируются Центробанком, который предъявляет к

банкам больше требований, определяющих финансовое состояние.

Например, если ЦБ решит, что состояние банка не совсем хорошее, то, скорее всего,

ему не разрешат эмитировать выпуск ц/б.

Плюсы и минусы облигаций

Плюсы

Гарантированный

дополнительным

компании)

Минусы

возврат

средств

с Невысокая доходность, по сравнению с акциями

доходом (при надежной

В отличие от депозита, с которого ты не сможешь Вероятность потери всех или части средств с

снять все средства до его окончания без потери случае банкротства компании, в облигации

дохода, облигации ты можешь продать в любой которой ты инвестировал.

день.

Налогом облагается вся полученная прибыль (

разница между вложенными средствам и

полученными)

11. ПАО «сбербанк»

ПАО «СБЕРБАНК»Основные виды деятельности ПАО «Сбербанк» являются:

операции с корпоративными клиентами: обслуживание расчетных

и текущих счетов, открытие депозитов, предоставление финансирования,

выдача гарантий, обслуживание экспортно-импортных операций, инкассация,

конверсионные услуги, денежные переводы в пользу юридических лиц и др.

операции с розничными клиентами: принятие средств во вклады и

ценные бумаги ПАО «Сбербанк», кредитование, обслуживание банковских

карт, операции с драгоценными металлами, купля-продажа иностранной

валюты, платежи, денежные переводы, хранение ценностей и др.

операции на финансовых рынках: с ценными бумагами, производными

финансовыми инструментами, иностранной валютой и др.

12.

Динамика технико-экономический показателейНаименование показателя

2018 г.

2017г.

2016 г.

Отклонение

Темп.

Роста, %

Выручка от продаж, млн. руб.

15,1

23,6

29,1

5,5

123,3

0,9

1,1

0,8

-0,3

72,7

552

533

633

100

118,8

553

534

633,8

99,8

118,7

538

511

605

94

183,9

7,5

0

471

471

-

779

987

1 320

80

111,9

5,2

4,9

428,3

423,4

8740,8

392

359

457

98

127,3

45,9

44,6

50,6

6

113,5

21,8

35,1

38,7

3,6

110,3

36

36

36

0

100,0

0,42

0,65

0,81

0,16

124,6

Себестоимость продаж, млн. руб.

Управленческие расходы, млн. руб.

Себестоимость, млн. руб.

Убыток от продаж, млн. руб.

Доходы от участия в других организациях, млн. руб.

Проценты к получению, млн. руб.

Чистая прибыль, млн. руб.

Фонд оплаты труда, млн. руб.

Среднемесячная заработная плата, млн. руб.

Производительность труда, тыс. руб./чел.

Среднегодовая стоимость ОС, млн. руб.

Фондоотдача, млн. руб.

13.

Банковские продукты и услуги ПАО «Сбербанк»для розничных клиентов

Инвестиции и ценные бумаги

- металлические счета;

-брокерские услуги;

- депозитарное обслуживание

- выкуп ценных бумаг;

- доверительное управление;

- векселя и сертификаты;

-ПИФы

Вклады

- срочные;

- сберегательный сертификат;

- вклады для расчетов;

- выплаты АСВ;

- компенсации по вкладам;

- специальные счета;

- розыск счетов

Дополнительные услуги

- аренда сейфов;

- драгметаллы и монеты;

- наличная валют;

-аккредитивы;

- аресты и взыскания

-

Кредиты

- жилищные кредиты;

-потребительские кредиты;

- кредитные карты и овердрафты

- автокредиты.

Жилищные программы

- жилище;

-Норильск-Дудинка;

- обеспечение жильем молодых

семей;

- устойчивое развитие сельских

территорий;

БАНКОВСКИЕ ПРОДУКТЫ И

УСЛУГИ ПАО «СБЕРБАНК»

Инновационные банковские

продукты и услуги

Персональное обслуживание

- Сбербанк «Премьер»;

-Сбербанк Первый;

- Private banking;

Страховые и персональные

программы

- Страховые программы;

- Пенсионные программы;

- Private banking;

14.

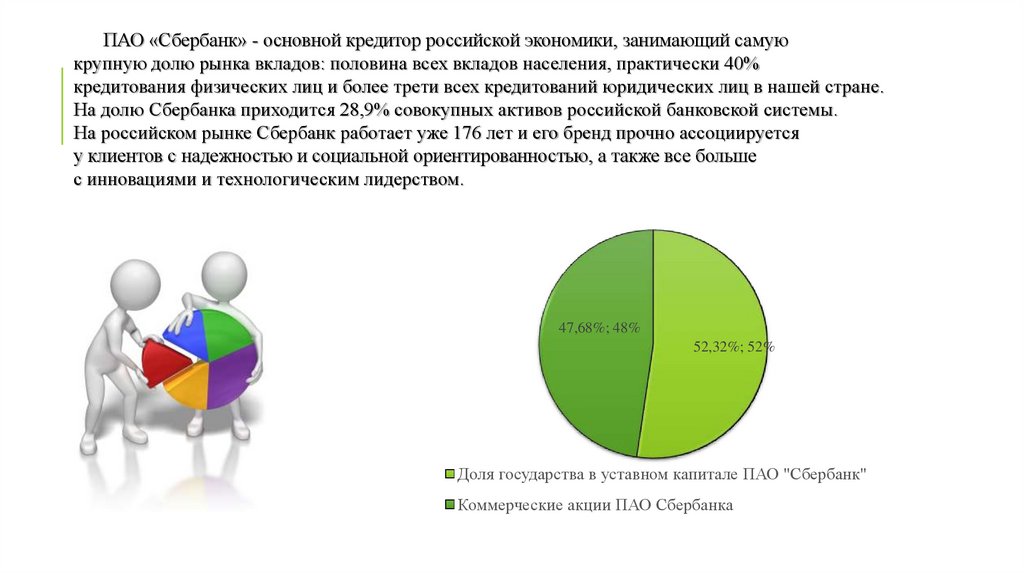

ПАО «Сбербанк» - основной кредитор российской экономики, занимающий самуюкрупную долю рынка вкладов: половина всех вкладов населения, практически 40%

кредитования физических лиц и более трети всех кредитований юридических лиц в нашей стране.

На долю Сбербанка приходится 28,9% совокупных активов российской банковской системы.

На российском рынке Сбербанк работает уже 176 лет и его бренд прочно ассоциируется

у клиентов с надежностью и социальной ориентированностью, а также все больше

с инновациями и технологическим лидерством.

47,68%; 48%

52,32%; 52%

Доля государства в уставном капитале ПАО "Сбербанк"

Коммерческие акции ПАО Сбербанка

15.

Ресурсы ПАО «Сбербанк России» включают в себя собственный капитал и привлеченныена возвратной основе денежные средства юридических и физических лиц.

Ресурсная база банка формируется в результате проведения пассивных операций, которые

в совокупности используются банком для осуществления активных операций.

С 2017 года размер уставного капитала не изменялся.

Количество АОИ, шт.

Номинал АОИ, руб.

Количество АПИ, шт.

Номинал АПИ, руб.

1

2

3

4

21 586 948 000

3

1 000 000 000

3

Уставный капитал, руб.

67 760 844 000

16.

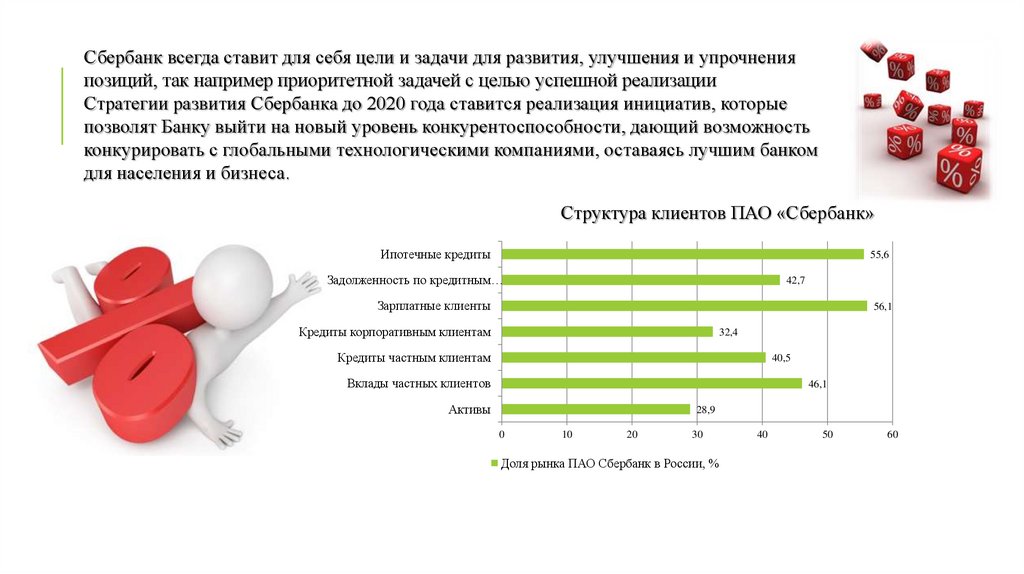

Сбербанк всегда ставит для себя цели и задачи для развития, улучшения и упрочненияпозиций, так например приоритетной задачей с целью успешной реализации

Стратегии развития Сбербанка до 2020 года ставится реализация инициатив, которые

позволят Банку выйти на новый уровень конкурентоспособности, дающий возможность

конкурировать с глобальными технологическими компаниями, оставаясь лучшим банком

для населения и бизнеса.

Структура клиентов ПАО «Сбербанк»

Ипотечные кредиты

55,6

Задолженность по кредитным…

42,7

Зарплатные клиенты

56,1

Кредиты корпоративным клиентам

32,4

Кредиты частным клиентам

40,5

Вклады частных клиентов

46,1

Активы

28,9

0

10

20

30

Доля рынка ПАО Сбербанк в России, %

40

50

60

17.

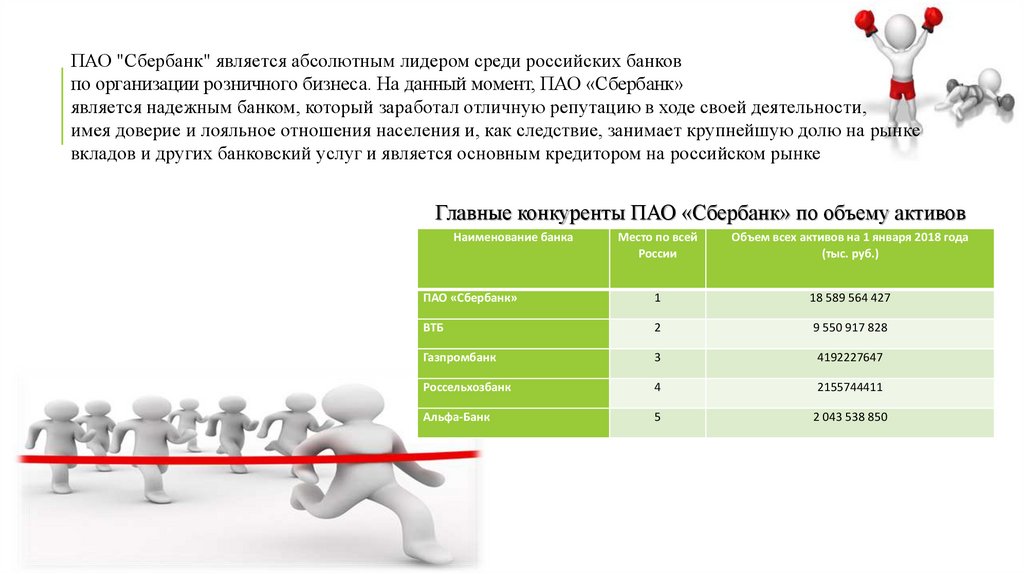

ПАО "Сбербанк" является абсолютным лидером среди российских банковпо организации розничного бизнеса. На данный момент, ПАО «Сбербанк»

является надежным банком, который заработал отличную репутацию в ходе своей деятельности,

имея доверие и лояльное отношения населения и, как следствие, занимает крупнейшую долю на рынке

вкладов и других банковский услуг и является основным кредитором на российском рынке

Главные конкуренты ПАО «Сбербанк» по объему активов

Наименование банка

Место по всей

России

Объем всех активов на 1 января 2018 года

(тыс. руб.)

ПАО «Сбербанк»

1

18 589 564 427

ВТБ

2

9 550 917 828

Газпромбанк

3

4192227647

Россельхозбанк

4

2155744411

Альфа-Банк

5

2 043 538 850

18.

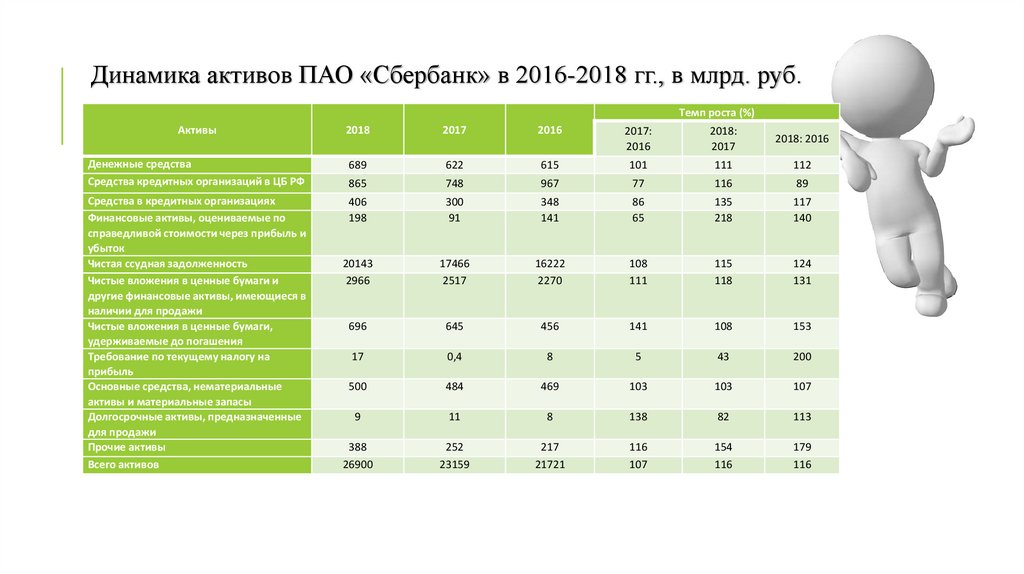

Динамика активов ПАО «Сбербанк» в 2016-2018 гг., в млрд. руб.Темп роста (%)

Активы

2018

2017

2016

2017:

2016

2018:

2017

2018: 2016

Денежные средства

Средства кредитных организаций в ЦБ РФ

689

622

615

101

111

112

865

748

967

77

116

89

Средства в кредитных организациях

Финансовые активы, оцениваемые по

справедливой стоимости через прибыль и

убыток

Чистая ссудная задолженность

Чистые вложения в ценные бумаги и

другие финансовые активы, имеющиеся в

наличии для продажи

Чистые вложения в ценные бумаги,

удерживаемые до погашения

Требование по текущему налогу на

прибыль

Основные средства, нематериальные

активы и материальные запасы

Долгосрочные активы, предназначенные

для продажи

Прочие активы

Всего активов

406

198

300

91

348

141

86

65

135

218

117

140

20143

2966

17466

2517

16222

2270

108

111

115

118

124

131

696

645

456

141

108

153

17

0,4

8

5

43

200

500

484

469

103

103

107

9

11

8

138

82

113

388

26900

252

23159

217

21721

116

107

154

116

179

116

19. ДИНАМИКА ПАССИВОВ

ПассивыКредиты, депозиты и прочие средства ЦБ РФ

Средства кредитных организаций

Средства клиентов, не являющихся кредитными

организациями

Финансовые обязательства, оцениваемые по

справедливой стоимости через прибыль или

убыток

Выпущенные долговые обязательства

Обязательства по текущему налогу на прибыль

Отложенные налоговые обязательство

Прочие обязательства

РВПС

Всего обязательств

2018

2017

2016

Темп роста (%)

2018:

2018:

2017

2016

2017:

2016

567,0

591

581

102

96

98

990,0

464

364

127

213

272

20490,0

17743

16882

105

115

121

134,0

82

108

76

163

124

538,0

575

611

94

94

498

1,7

12

6

200

14

28

0,0

0

18

0

-

0

319,0

270

280

96

118

114

59,0

63

42

150

94

140

23100,0

19800

18892

105

117

122

20. Динамика доходов и расходов

ДИНАМИКА ДОХОДОВ И РАСХОДОВПоказатель

2018

2017

2016

Темп роста в

2018/2017, в %

Темп роста в

2018/2016, в %

Темп роста в

2017/2016, в %

Процентные доходы

2093

2032

2080

103

101

98

Процентные расходы

727

730

878

99,6

83

83

Чистые процентные доходы

1366

1302

1202

105

114

108

Чистые процентные доходы после

создания РВПС

1176

1183

1114

99

106

106

Чистые доходы (расходы)

1763

1561

1413

113

125

110

Прибыль до налогообложения

1002

846

648

118

155

131

564

355

498

159

113

71

Чистая прибыль

21. Динамика показателей рентабельности

ДИНАМИКА ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИПоказатель

2016

2017

Темп роста

в 2018 году к

2017 году, %

2018

Рентабельность активов

(ROA)

2,3

1,5

2,1

140

Рентабельность капитала

(ROE)

20,8

18,1

20,9

115

22. Выпуски облигаций пао «сбербанк»

ВЫПУСКИ ОБЛИГАЦИЙ ПАО «СБЕРБАНК»23.

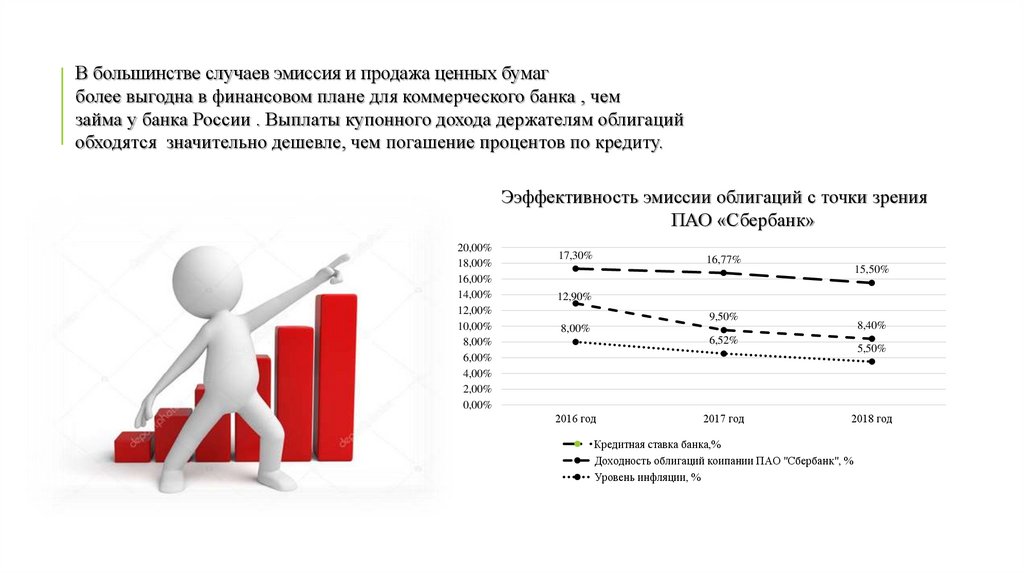

В большинстве случаев эмиссия и продажа ценных бумагболее выгодна в финансовом плане для коммерческого банка , чем

займа у банка России . Выплаты купонного дохода держателям облигаций

обходятся значительно дешевле, чем погашение процентов по кредиту.

Эؚэффективность эмиссии облигаций с точки зؚрения

ПАО «Сбербанк»

20,00%

18,00%

16,00%

14,00%

12,00%

10,00%

8,00%

6,00%

4,00%

2,00%

0,00%

17,30%

16,77%

15,50%

12,90%

9,50%

8,40%

8,00%

6,52%

2016 год

2017 год

5,50%

2018 год

Кредитная ставка банка,%

Доходность облигаций коипании ПАО "Сбербанк", %

Уровень инфляции, %

24.

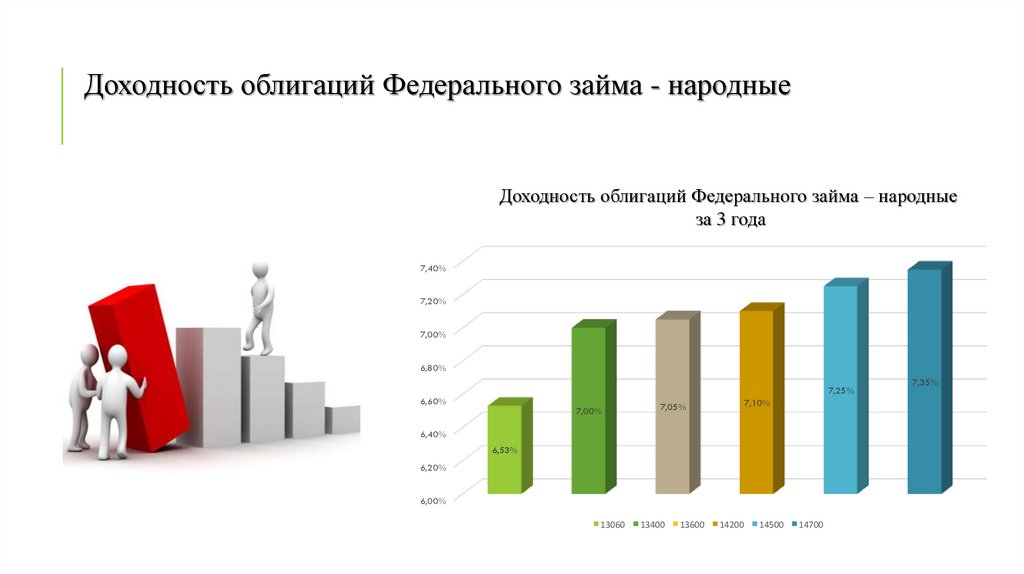

Доходность облигаций Федерального займа - народныеДоходность облигаций Федерального займа – народные

за 3 года

7,40%

7,20%

7,00%

6,80%

7,25%

6,60%

7,00%

7,05%

7,10%

6,40%

6,53%

6,20%

6,00%

13060

13400

13600

14200

14500

14700

7,35%

25.

Особенности ИИС:Главное преимущество и отличительная черта ИИС – возможность получить

инвестиционный налоговый вычет.

Максимальная сумма, на которую можно ежегодно пополнять ИИС – 1 млн рублей.

Ограничений по минимальной сумме нет. В течение года можно несколько раз пополнять

инвестиционный счет, главное – не превышать максимальный предел в 1 млн рублей.

Открыть ИИС можно только в рублях, другая валюта к зачислению не принимается.

У вас может быть только один инвестиционный счет. Его можно переносить от одного

брокера к другому, можно закрывать, а затем вновь открывать,

но иметь одновременно несколько счетов нельзя.

Чтобы получить инвестиционный налоговый вычет, срок действия ИИС должен быть не менее трех лет.

Кроме того, вы не должны снимать деньги со счета: можно покупать и продавать ценные бумаги, но деньги

трогать нельзя. В противном случае вы теряете право на налоговый вычет.

А если вы его уже получили, то придется вернуть.

26.

Сравнительный анализ облигаций Федерального займа и облигации через ИИСОФЗ-н

Плюсы

Минусы

Доходность

Облигации через ИИС

ОФЗ-н выплаты происходят на протяжении 3-х лет Гарантированная выплата купона в конце срока

каждые пол года фиксированный доход

Гарантированная выплата купонов

Есть возможность получить максимальный налоговый

вычет 52 тыс.руб

Есть возможность досрочного рассторжение Денежные средства защищены, 100% гарантия выплаты

облигаций через год с выплатой двух купонов

денежных средств

Нельзя вернуть 13%

Возможность досрочного расторжения по рыночной

стоимости (рыночная стоимость может быть меньше

номинала)

400 тыс. руб. гарантировано в конце срока

400 тыс.руб гарантировано в конце срока

Выплата купона каждые полгода (годовой процент Выплата в конце срока 10%

6.75%)

52 тыс.руб 13% НДФЛ

Итого

481 тыс.руб. за 3 года

572 тыс.руб. за 3 года