Финансы

ФинансыПохожие презентации:

Экономическая сущность налогов, их функции

1.

Министерство образования, науки и молодежной политики Нижегородской областиГБПОУ «Уренский индустриально-энергетический техникум»

Экономическая сущность

налогов, их функции

Преподаватель с/д Булатова А.Ю.

Дисциплина

МДК 02.01. Организация расчетов с

бюджетами бюджетной системы

Российской Федерации

Урень 2022 г.

2.

План занятия1

Налоговая система Р.Ф.

2

Классификация налогов

3

Налог, элементы налога

4

Системы налогообложения

4

Налоговый контроль

3.

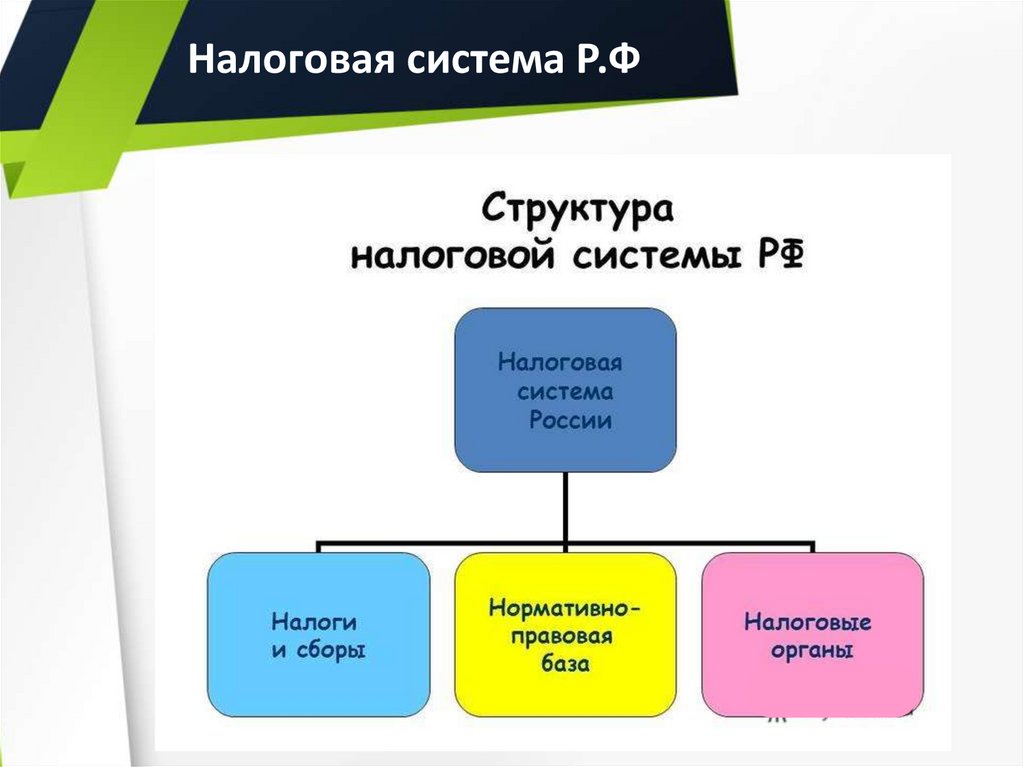

Налоговая система Р.Ф• Налоговая система – это совокупность налогов,

сборов и пошлин, введенных на федеральном

уровне и установленных законами РФ, субъектов

РФ, актами органов местного самоуправления.

4.

Налоговая система Р.Ф5.

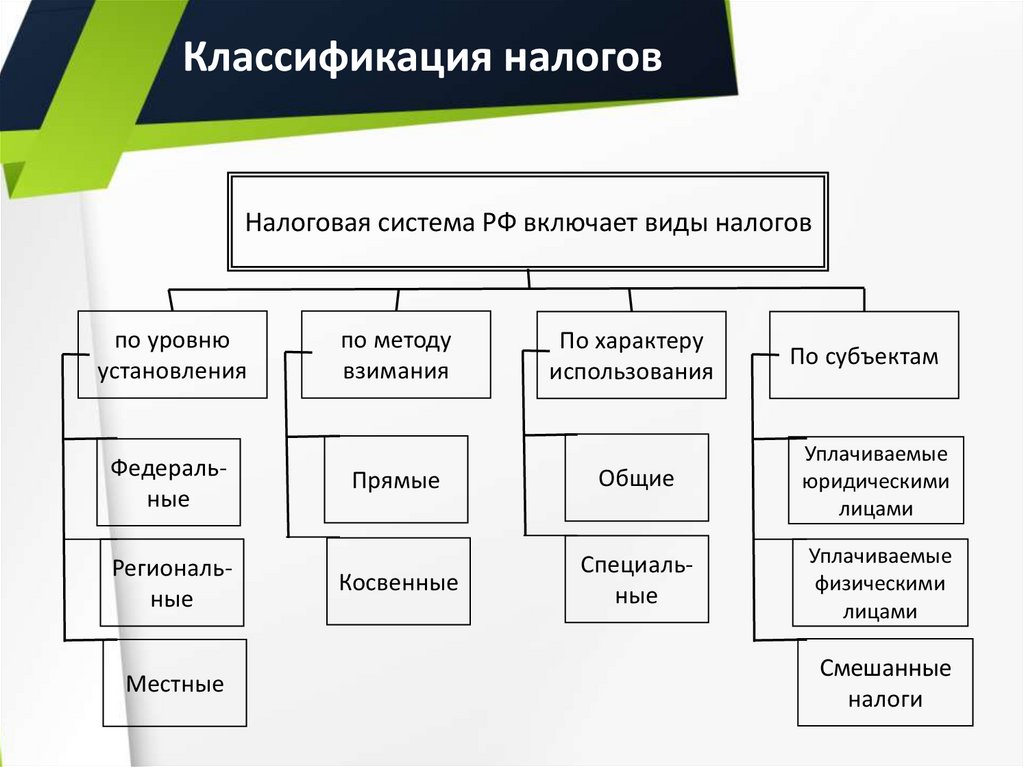

Классификация налоговНалоговая система РФ включает виды налогов

по уровню

установления

Федеральные

Региональные

Местные

по методу

взимания

По характеру

использования

По субъектам

Прямые

Общие

Уплачиваемые

юридическими

лицами

Косвенные

Специальные

Уплачиваемые

физическими

лицами

Смешанные

налоги

6.

Налог, элементы налога• обязательный, индивидуально-безвозмездный

платеж, взимаемый органами государственной

власти с организаций и физических лиц в целях

финансового обеспечения деятельности

государства и (или) муниципальных образований.

7.

Экономическая сущностьналогов

• состоит в отчуждении государством в свою

пользу принадлежащих частным лицам

денежных средств. Посредством

налогообложения государство в одностороннем

порядке изымает в централизованные фонды

определенную часть ВВП для реализации

публичных задач и функций.

8.

Функции налогообложения• Фискальная функция (пополнение бюджета) является исторически первой и основной. С

помощью налогов формируются финансовые ресурсы государства и создается материальная

основа существования государства и его функционирования.

• Распределительная функция налогов выступает в виде использования налогов в качестве

инструмента при распределении и перераспределении ВВП (внутренний валовый продукт).

Путем введения новых и отмены старых действующих налогов, изменения ставок,

расширения либо сокращения налоговой базы.

• Стимулирующая функция проявляется в дифференциации налоговых ставок, введении

налоговых льгот, направленных на поддержку малого предпринимательства, производства

продукции социального, сельскохозяйственного назначения, капитальных вложений, а также

инновационной и внешнеэкономической деятельности.

• Социальная функция – применение налоговых методов поддержки социального

обеспечения и социального страхования. Вычеты на благотворительные цели, на содержание

детей и иждивенцев, финансирование государственных социальных программ.

• Воспроизводственная функция – зачисление налогов на специальные счета бюджетной

классификации и использование средств на мероприятия природоохранного назначения и

дорожного хозяйства.

• Контрольная функция – налоги выступают «зеркалом» экономических процессов. Анализ

динамики налоговых поступлений позволяет составить картину о процессах, происходящих в

экономике, об эффективности действующей налоговой системы, о ее влиянии на

национальное хозяйство, о достаточности мобилизуемых средств для финансирования

бюджетных мероприятий.

9.

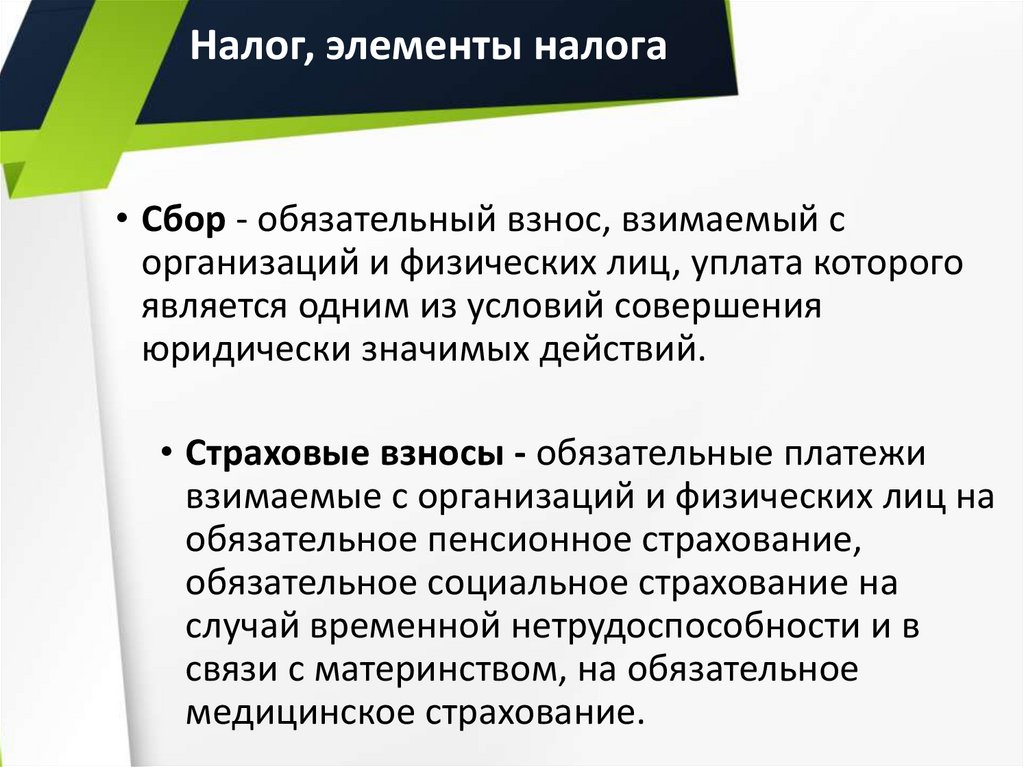

Налог, элементы налога• Сбор - обязательный взнос, взимаемый с

организаций и физических лиц, уплата которого

является одним из условий совершения

юридически значимых действий.

• Страховые взносы - обязательные платежи

взимаемые с организаций и физических лиц на

обязательное пенсионное страхование,

обязательное социальное страхование на

случай временной нетрудоспособности и в

связи с материнством, на обязательное

медицинское страхование.

10.

Налог, элементы налога• Объект налогообложения – это то экономическое основание,

которое имеет стоимостную, количественную или

физическую характеристики, с наличием которого у

налогоплательщика законодательство о налогах и сборах

связывает возникновение обязанности по уплате налога.

• Налоговая

база представляет

собой стоимостную,

физическую или иную

характеристику

объекта

налогообложения.

11.

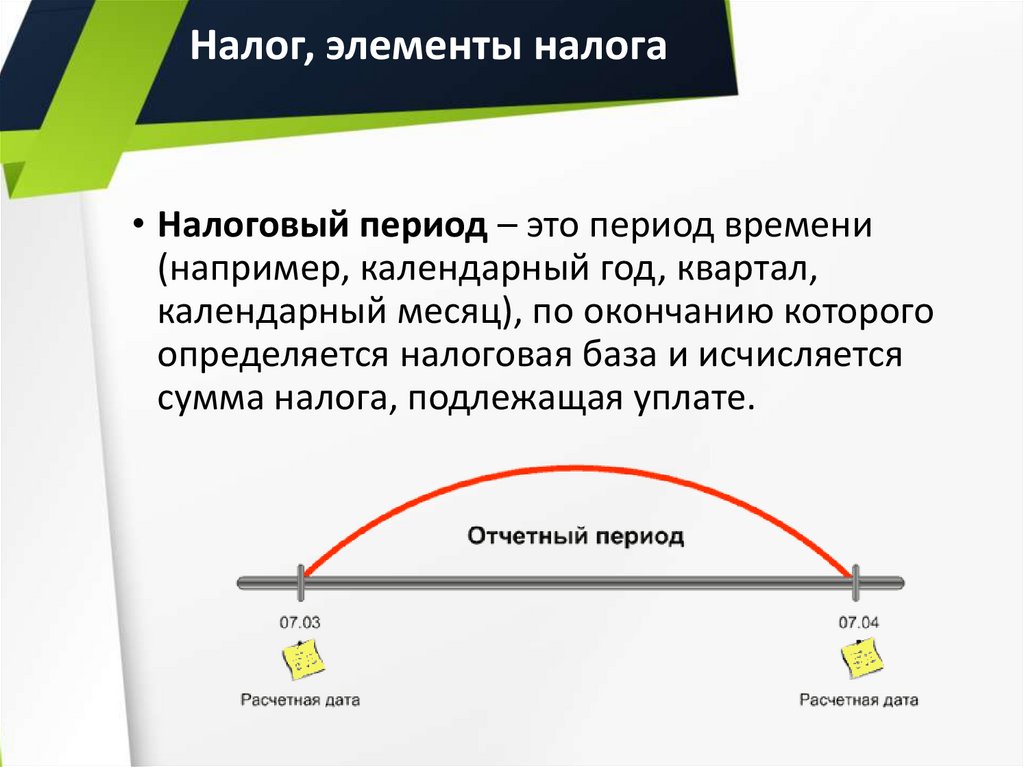

Налог, элементы налога• Налоговый период – это период времени

(например, календарный год, квартал,

календарный месяц), по окончанию которого

определяется налоговая база и исчисляется

сумма налога, подлежащая уплате.

12.

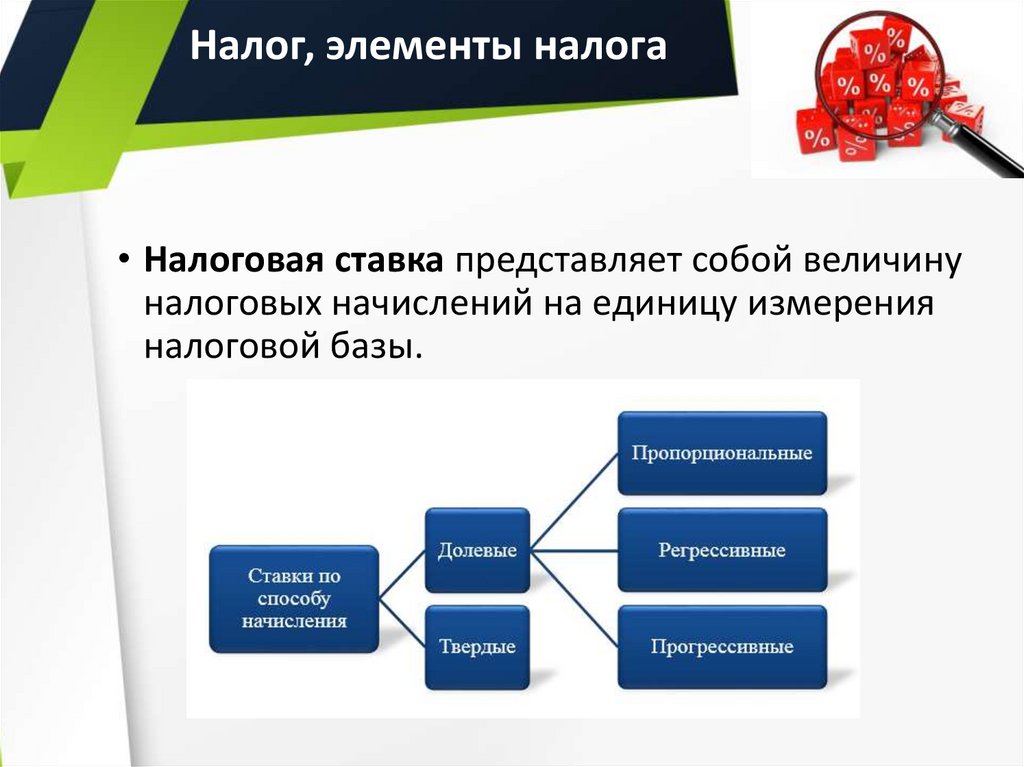

Налог, элементы налога• Налоговая ставка представляет собой величину

налоговых начислений на единицу измерения

налоговой базы.

13.

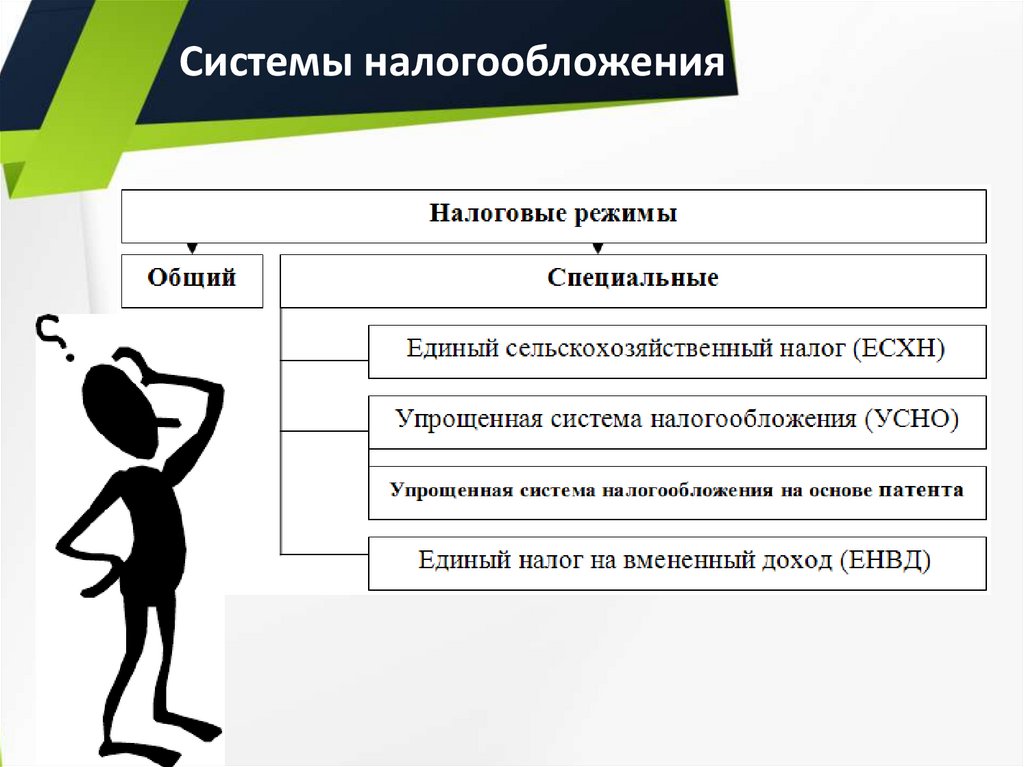

Системы налогообложения14.

Налоговый контрольНалоговые органы составляют единую централизованную систему

контроля за соблюдением законодательства о налогах и сборах, за

правильностью исчисления, полнотой и своевременностью уплаты

(перечисления) в бюджетную систему Российской Федерации

налогов, сборов, страховых взносов.

Пеня – денежная сумма, взимаемая с

налогоплательщика в случае задержки уплаты

налога

Штраф – санкция за

совершение налогового

правонарушения

15.

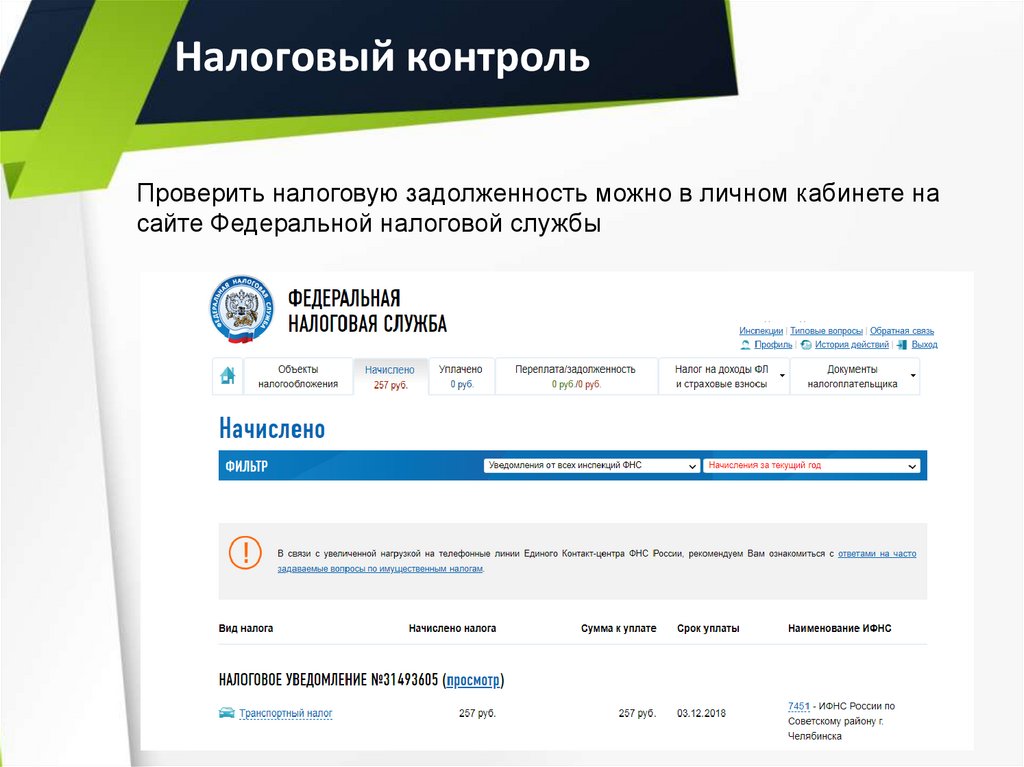

Налоговый контрольПроверить налоговую задолженность можно в личном кабинете на

сайте Федеральной налоговой службы

16.

Задание:1. Изучить презентацию по данной теме

2. Письменно в тетради выполнить задания:

- Дать определение налогу, сбору;

-записать функции налогообложения;

- К чему может привести неуплата налогов?

- Как узнать о своей налоговой задолженности?

- Задание сфотографировать и отправить в ВК

личным сообщением 04 апреля 2020 г. До 20-00

17.

Задание:• Что такое

налоги?

• Какие виды

налогов

существуют?

• Кто является

плательщиком

налогов?

• К чему может

привести

неуплата

налогов?

• Как узнать о

своей налоговой

задолженности?

18.

Министерство образования, науки и молодежной политики Нижегородской областиГБПОУ «Уренский индустриально-энергетический техникум»

Экономическая сущность

налогов, их функции

Преподаватель с/д Булатова А.Ю.

Дисциплина

МДК 02.01. Организация расчетов с

бюджетами бюджетной системы

Российской Федерации

Урень 2022 г.