Финансы

ФинансыПохожие презентации:

Налоги. Налогообложение

1.

2.13. Налоги2.

Налоги – это обязательныебезвозмездные платежи физических

и юридических лиц государству в

порядке и на условиях, определенных

законодательством.

3.

НалогообложениеНалогообложение – это определенный

законодательством страны механизм изъятия

части доходов граждан и организаций в

пользу государства для оплаты расходов

органов власти и местного самоуправления

Основные принципы :

налоги должны быть установлены законом и обязательны

к уплате

налоги должны быть справедливыми с точки зрения

общества

расчет и процедура уплаты налогов должны быть понятны

и удобны для налогоплательщиков

4.

Налоговая система• Налоговая система – совокупность

взимаемых в стране налогов, правил

их уплаты и налоговых органов.

• В России основы налоговой системы

закреплены Налоговым кодексом РФ.

5.

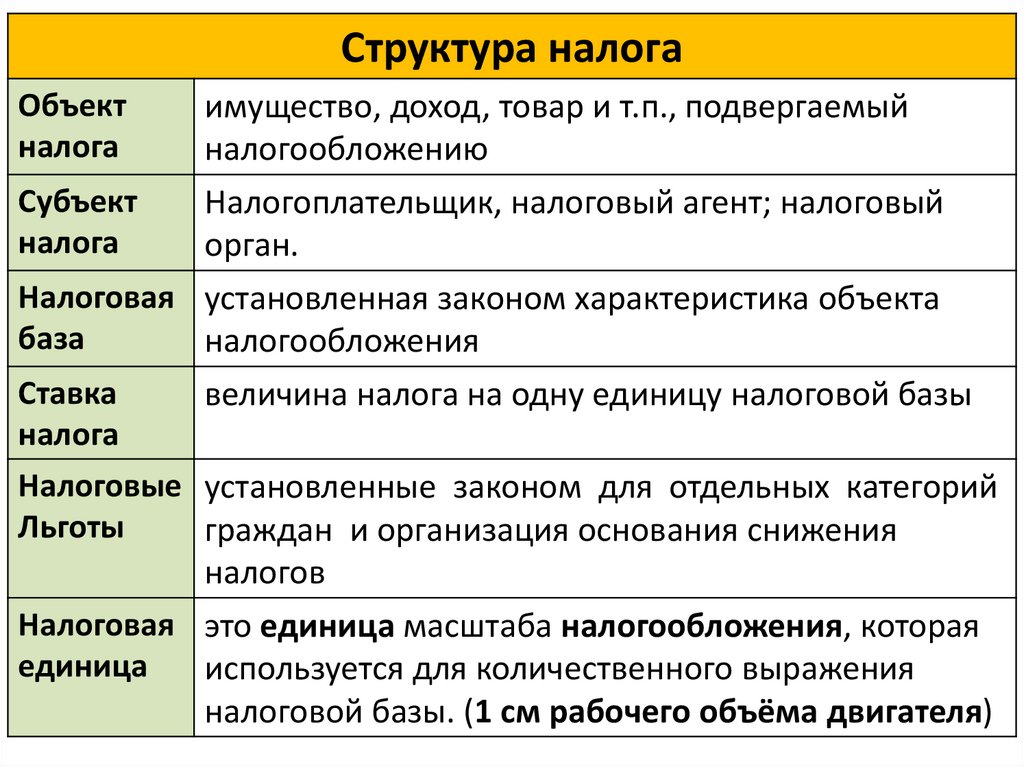

Структура налогаОбъект

налога

имущество, доход, товар и т.п., подвергаемый

налогообложению

Субъект

Налогоплательщик, налоговый агент; налоговый

налога

орган.

Налоговая установленная законом характеристика объекта

база

налогообложения

Ставка

величина налога на одну единицу налоговой базы

налога

Налоговые установленные законом для отдельных категорий

Льготы

граждан и организация основания снижения

налогов

Налоговая это единица масштаба налогообложения, которая

единица

используется для количественного выражения

налоговой базы. (1 см рабочего объёма двигателя)

6.

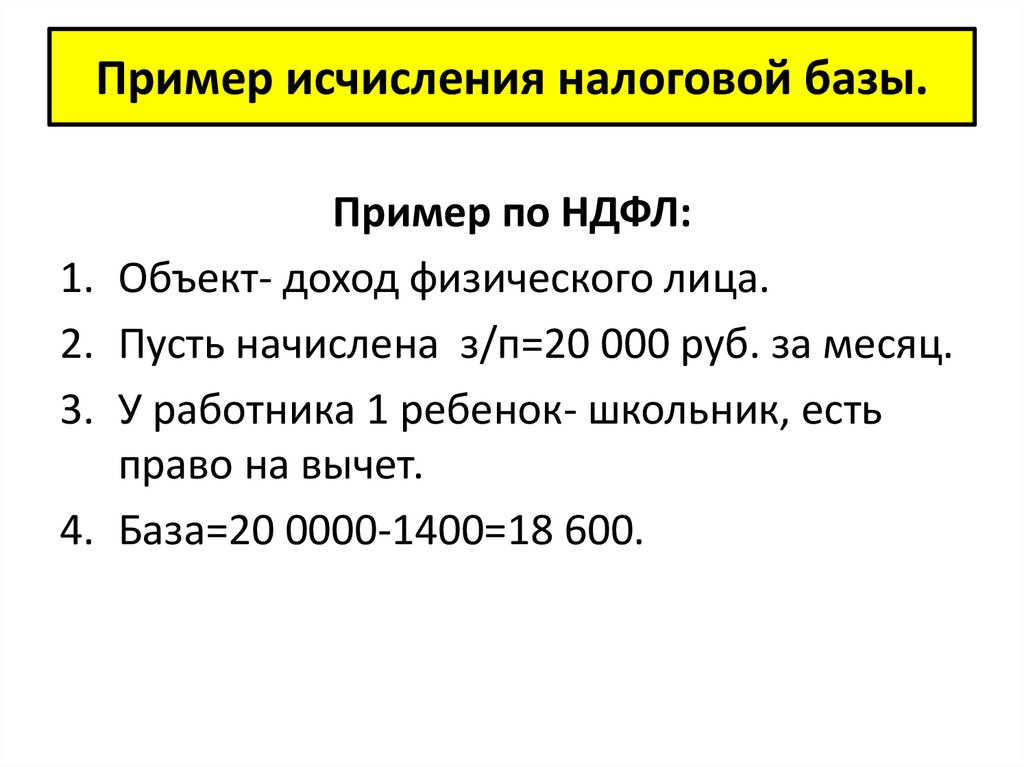

Пример исчисления налоговой базы.Пример по НДФЛ:

1. Объект- доход физического лица.

2. Пусть начислена з/п=20 000 руб. за месяц.

3. У работника 1 ребенок- школьник, есть

право на вычет.

4. База=20 0000-1400=18 600.

7.

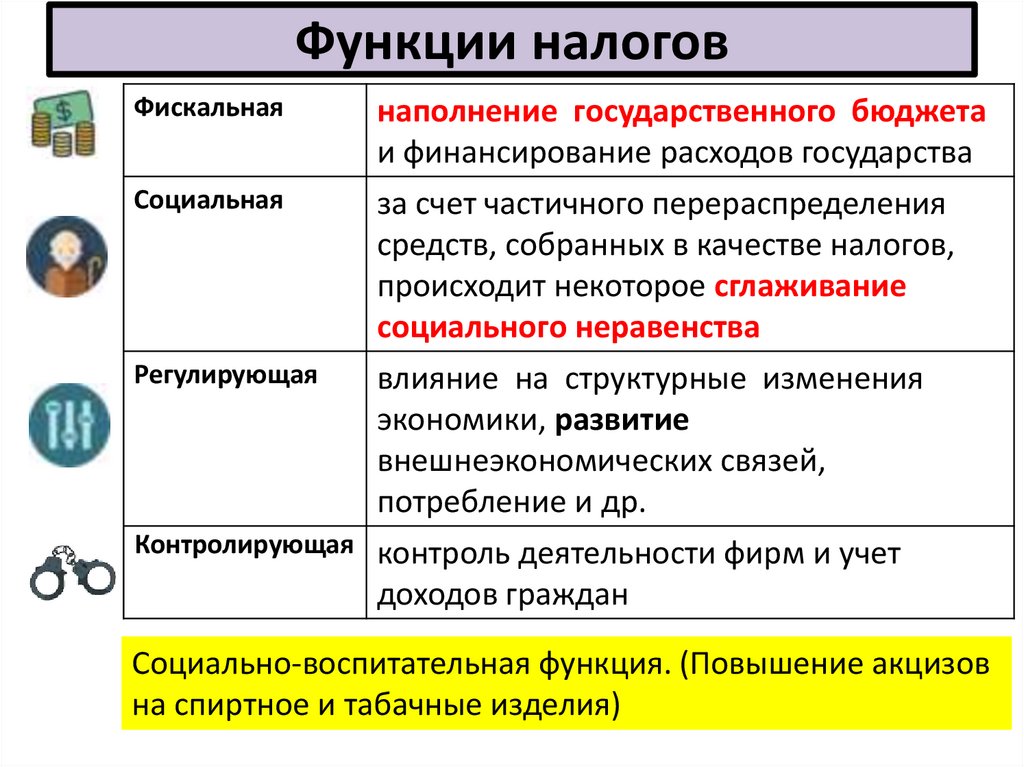

Функции налоговФискальная

Социальная

Регулирующая

наполнение государственного бюджета

и финансирование расходов государства

за счет частичного перераспределения

средств, собранных в качестве налогов,

происходит некоторое сглаживание

социального неравенства

влияние на структурные изменения

экономики, развитие

внешнеэкономических связей,

потребление и др.

Контролирующая контроль деятельности фирм и учет

доходов граждан

Социально-воспитательная функция. (Повышение акцизов

на спиртное и табачные изделия)

8.

Классификация налогов исборов

9.

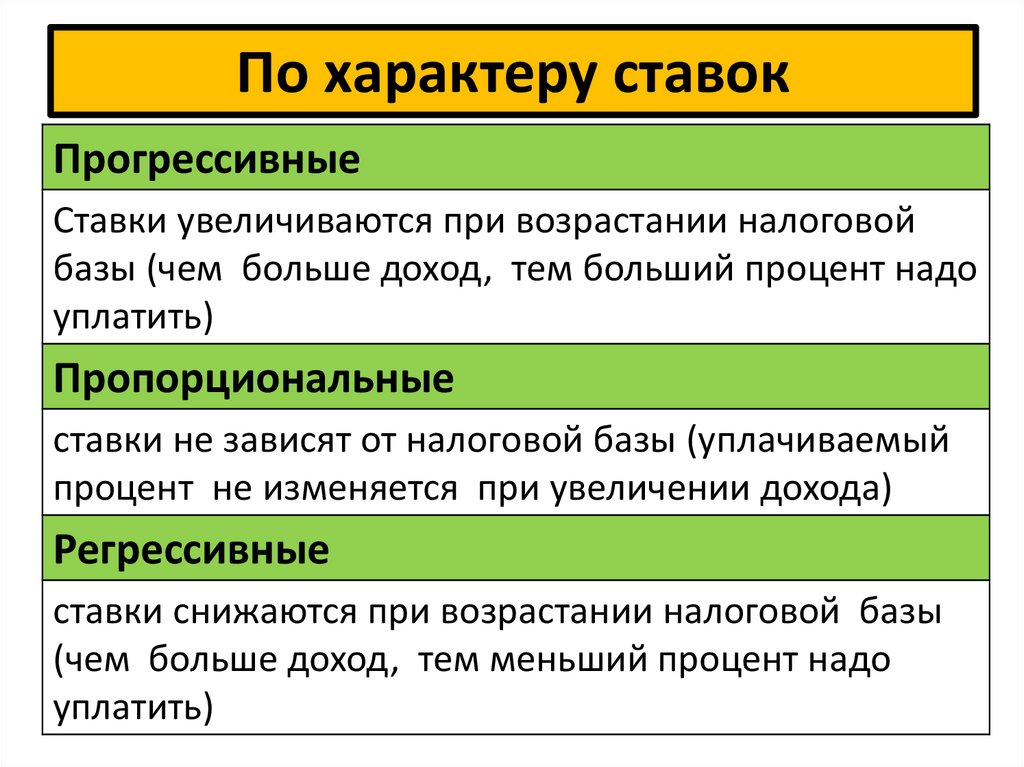

По характеру ставокПрогрессивные

Ставки увеличиваются при возрастании налоговой

базы (чем больше доход, тем больший процент надо

уплатить)

Пропорциональные

ставки не зависят от налоговой базы (уплачиваемый

процент не изменяется при увеличении дохода)

Регрессивные

ставки снижаются при возрастании налоговой базы

(чем больше доход, тем меньший процент надо

уплатить)

10.

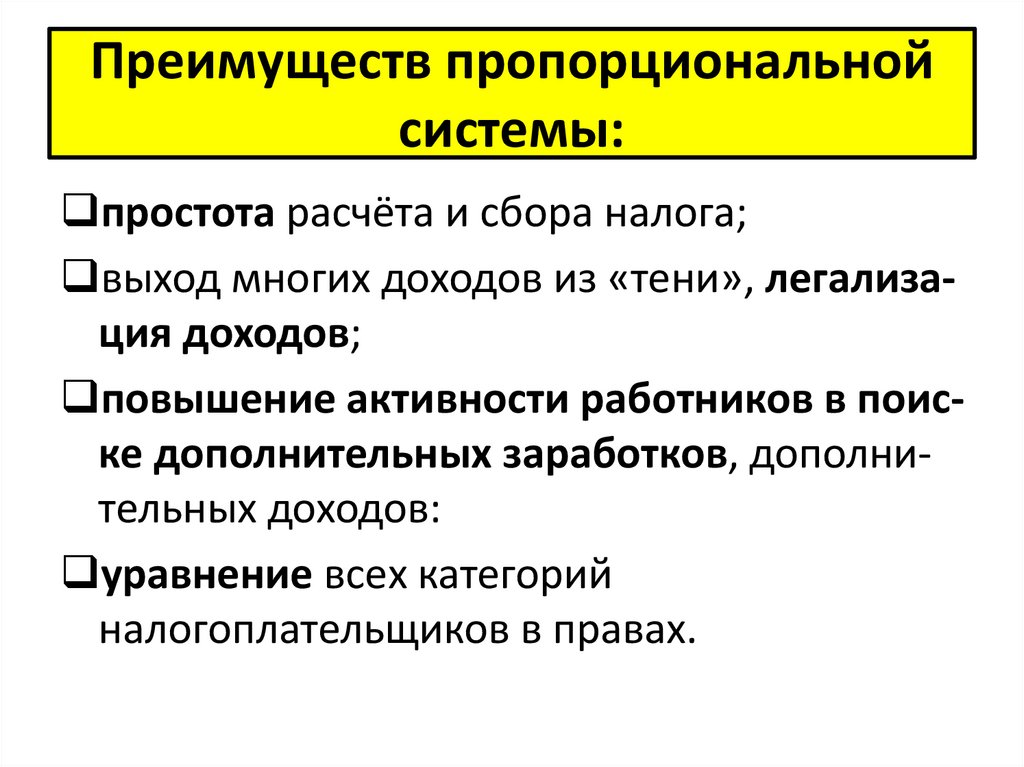

Преимуществ пропорциональнойсистемы:

простота расчёта и сбора налога;

выход многих доходов из «тени», легализация доходов;

повышение активности работников в поиске дополнительных заработков, дополнительных доходов:

уравнение всех категорий

налогоплательщиков в правах.

11.

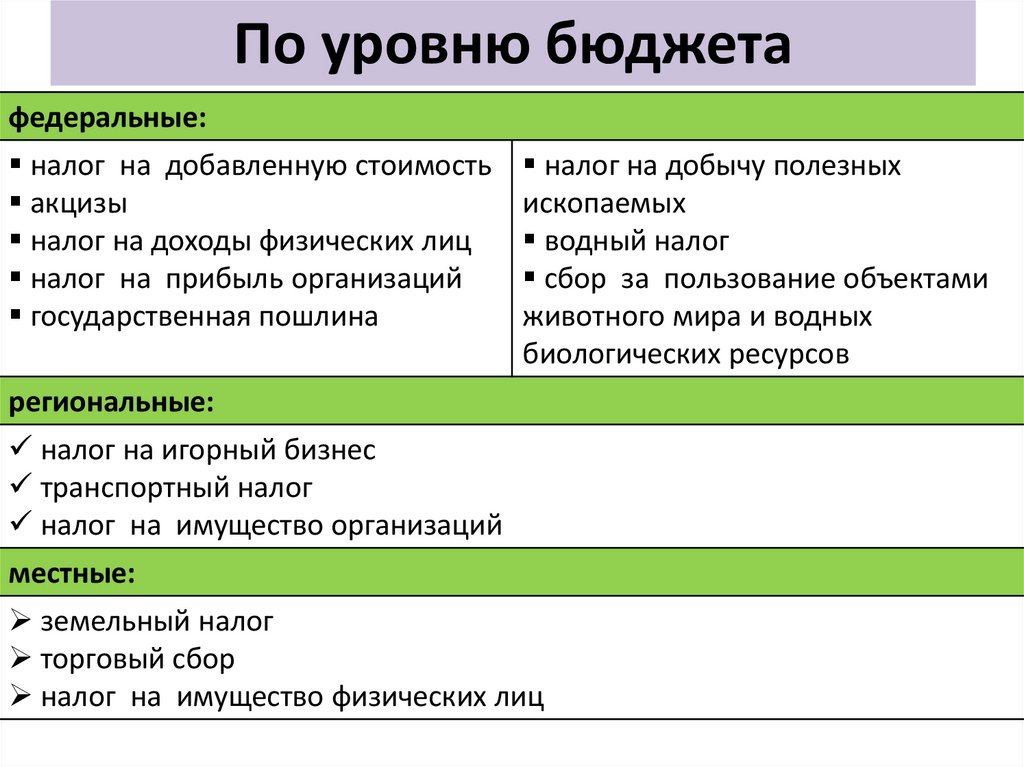

По уровню бюджетафедеральные:

налог на добавленную стоимость

акцизы

налог на доходы физических лиц

налог на прибыль организаций

государственная пошлина

налог на добычу полезных

ископаемых

водный налог

сбор за пользование объектами

животного мира и водных

биологических ресурсов

региональные:

налог на игорный бизнес

транспортный налог

налог на имущество организаций

местные:

земельный налог

торговый сбор

налог на имущество физических лиц

12.

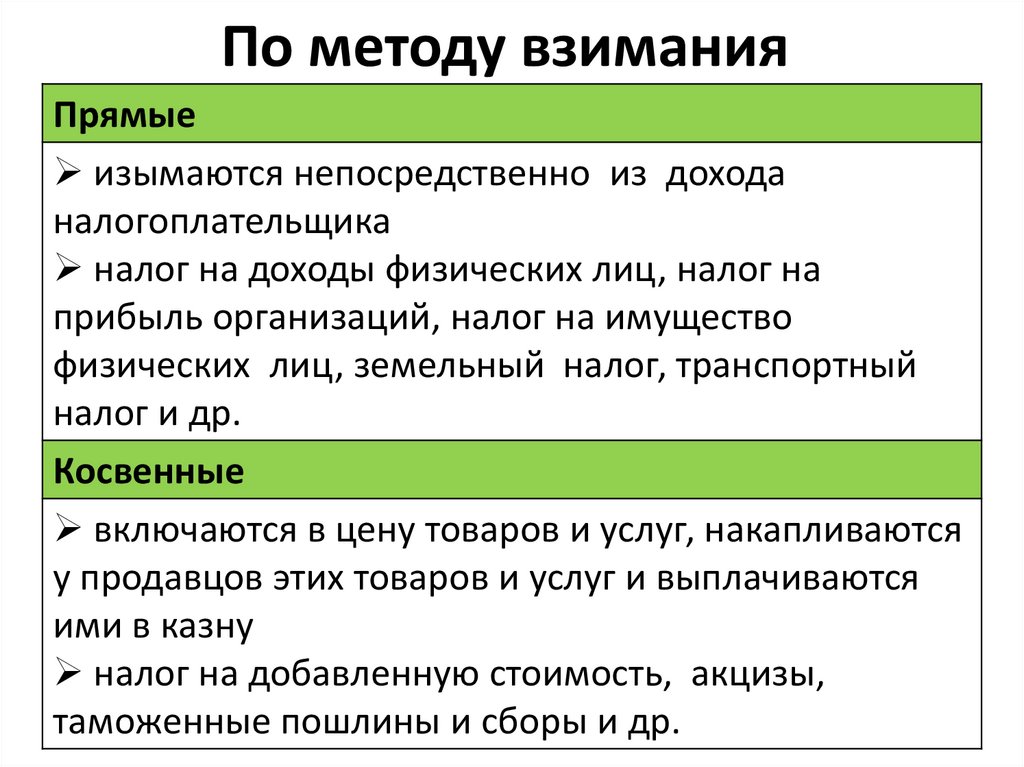

По методу взиманияПрямые

изымаются непосредственно из дохода

налогоплательщика

налог на доходы физических лиц, налог на

прибыль организаций, налог на имущество

физических лиц, земельный налог, транспортный

налог и др.

Косвенные

включаются в цену товаров и услуг, накапливаются

у продавцов этих товаров и услуг и выплачиваются

ими в казну

налог на добавленную стоимость, акцизы,

таможенные пошлины и сборы и др.