Финансы

ФинансыПохожие презентации:

")

")

")

Понятие и элементы налога. Тема 1

1.

Тема 1Понятие и элементы налога

2.

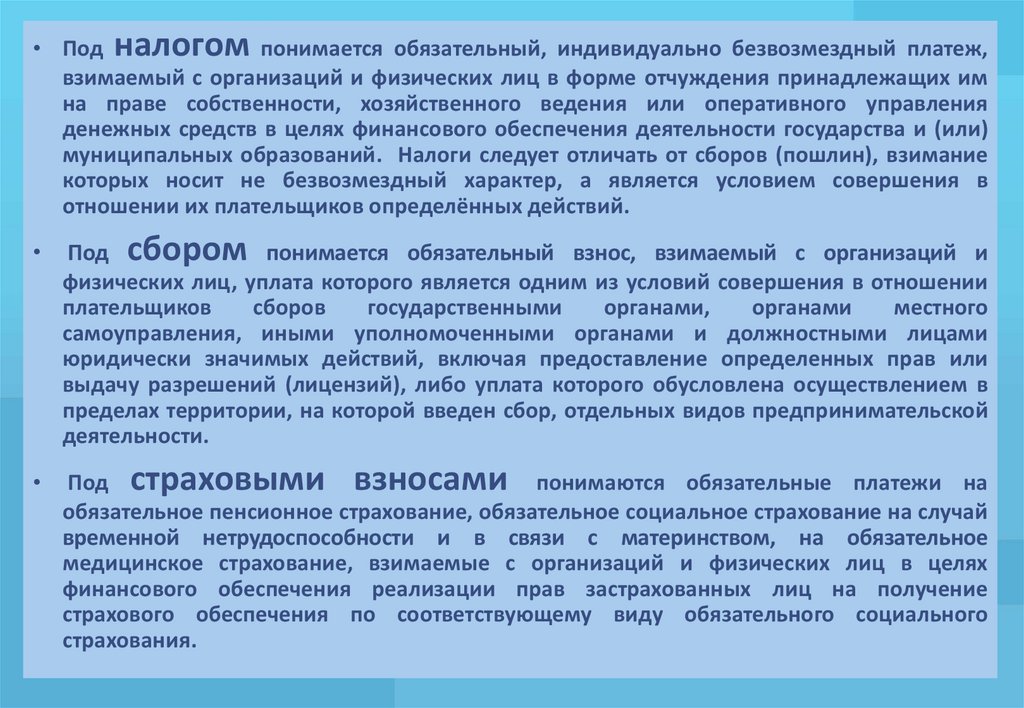

• Под налогом понимается обязательный, индивидуально безвозмездный платеж,взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им

на праве собственности, хозяйственного ведения или оперативного управления

денежных средств в целях финансового обеспечения деятельности государства и (или)

муниципальных образований. Налоги следует отличать от сборов (пошлин), взимание

которых носит не безвозмездный характер, а является условием совершения в

отношении их плательщиков определённых действий.

Под сбором понимается обязательный взнос, взимаемый с организаций и

физических лиц, уплата которого является одним из условий совершения в отношении

плательщиков

сборов

государственными

органами,

органами

местного

самоуправления, иными уполномоченными органами и должностными лицами

юридически значимых действий, включая предоставление определенных прав или

выдачу разрешений (лицензий), либо уплата которого обусловлена осуществлением в

пределах территории, на которой введен сбор, отдельных видов предпринимательской

деятельности.

Под страховыми взносами понимаются обязательные платежи на

обязательное пенсионное страхование, обязательное социальное страхование на случай

временной нетрудоспособности и в связи с материнством, на обязательное

медицинское страхование, взимаемые с организаций и физических лиц в целях

финансового обеспечения реализации прав застрахованных лиц на получение

страхового обеспечения по соответствующему виду обязательного социального

страхования.

3.

4.

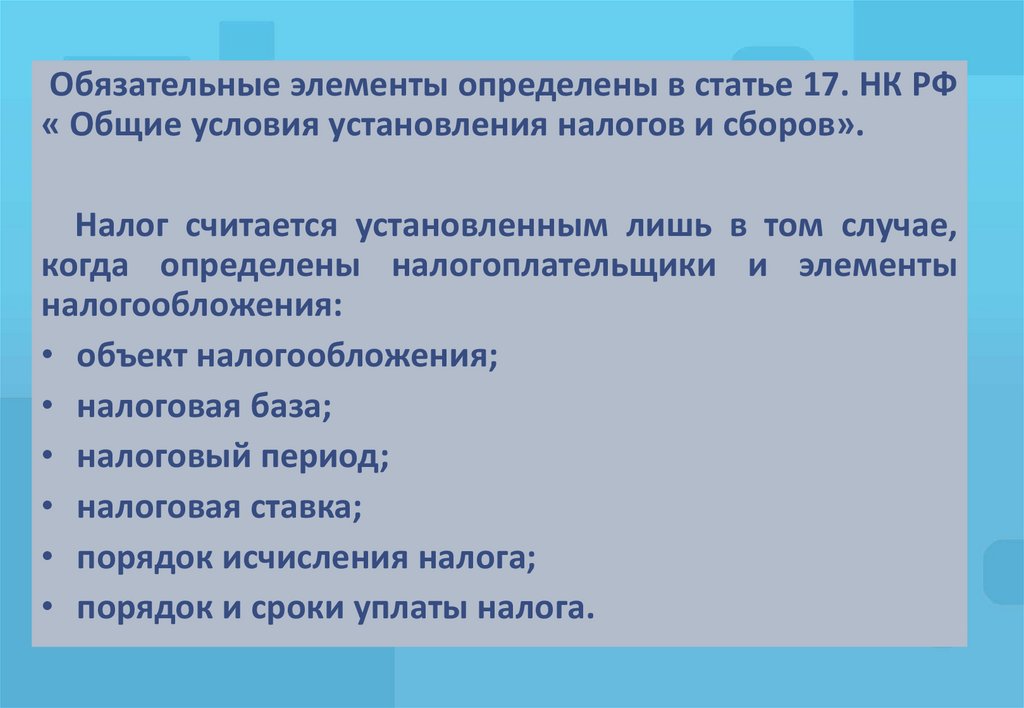

Обязательные элементы определены в статье 17. НК РФ« Общие условия установления налогов и сборов».

Налог считается установленным лишь в том случае,

когда определены налогоплательщики и элементы

налогообложения:

• объект налогообложения;

• налоговая база;

• налоговый период;

• налоговая ставка;

• порядок исчисления налога;

• порядок и сроки уплаты налога.

5.

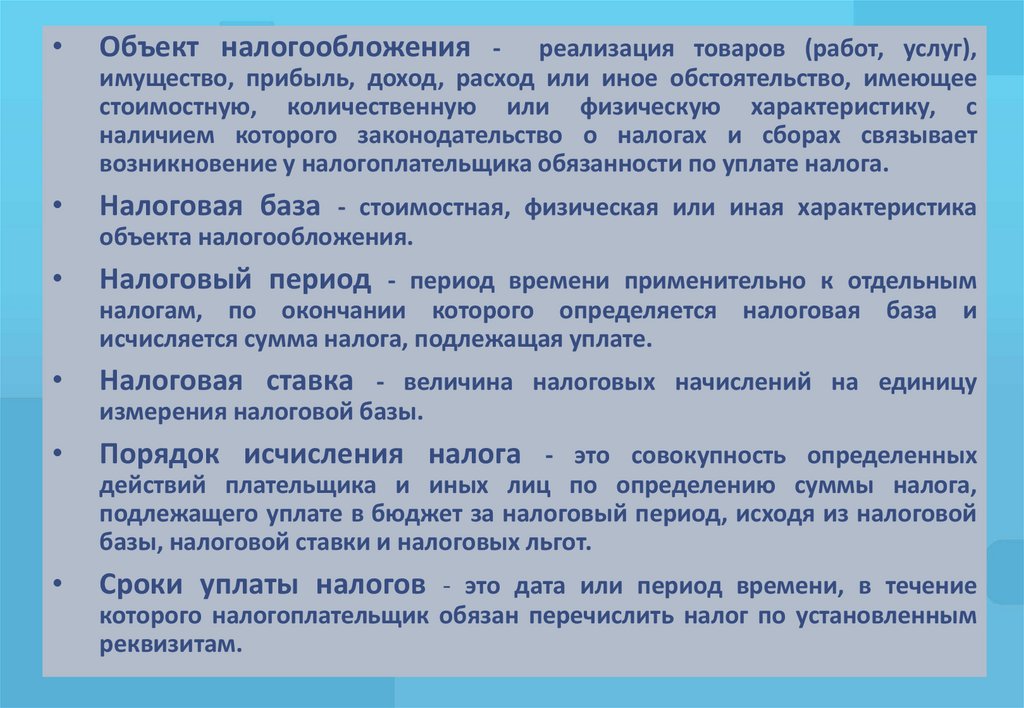

Объект налогообложения -

Налоговая база - стоимостная, физическая или иная характеристика

реализация товаров (работ, услуг),

имущество, прибыль, доход, расход или иное обстоятельство, имеющее

стоимостную, количественную или физическую характеристику, с

наличием которого законодательство о налогах и сборах связывает

возникновение у налогоплательщика обязанности по уплате налога.

объекта налогообложения.

Налоговый период - период времени применительно к отдельным

налогам, по окончании которого определяется налоговая база и

исчисляется сумма налога, подлежащая уплате.

Налоговая ставка - величина налоговых начислений на единицу

измерения налоговой базы.

Порядок исчисления налога - это совокупность определенных

действий плательщика и иных лиц по определению суммы налога,

подлежащего уплате в бюджет за налоговый период, исходя из налоговой

базы, налоговой ставки и налоговых льгот.

Сроки уплаты налогов - это дата или период времени, в течение

которого налогоплательщик обязан перечислить налог по установленным

реквизитам.

6.

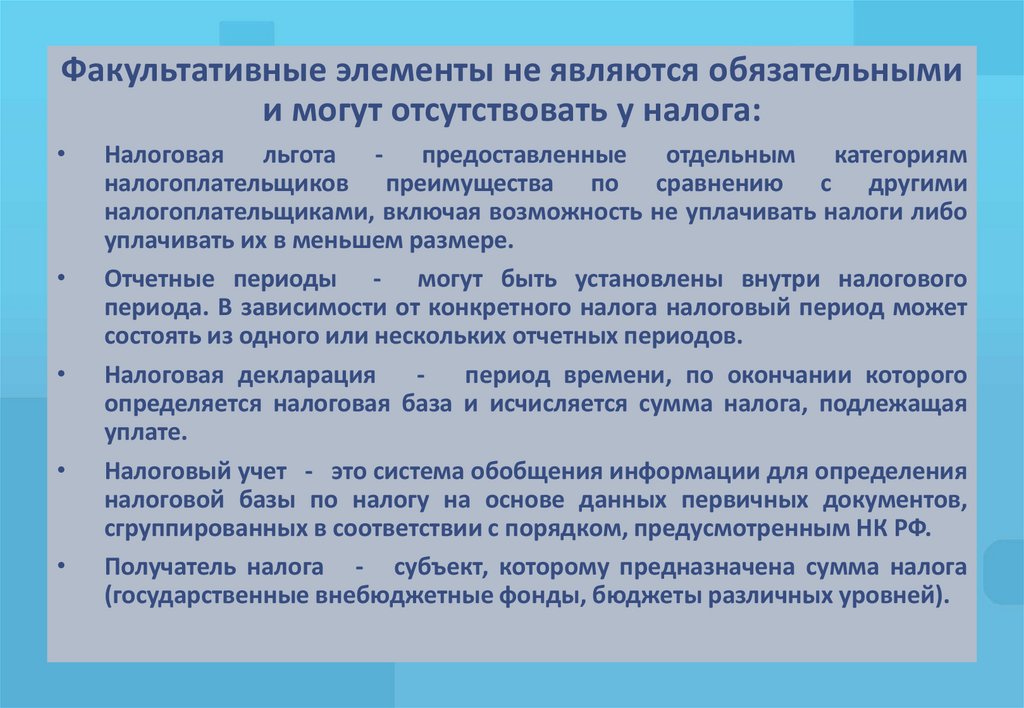

Факультативные элементы не являются обязательнымии могут отсутствовать у налога:

Налоговая льгота - предоставленные отдельным категориям

налогоплательщиков преимущества по сравнению с другими

налогоплательщиками, включая возможность не уплачивать налоги либо

уплачивать их в меньшем размере.

Отчетные периоды - могут быть установлены внутри налогового

периода. В зависимости от конкретного налога налоговый период может

состоять из одного или нескольких отчетных периодов.

Налоговая декларация

период времени, по окончании которого

определяется налоговая база и исчисляется сумма налога, подлежащая

уплате.

Налоговый учет - это система обобщения информации для определения

налоговой базы по налогу на основе данных первичных документов,

сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Получатель налога - субъект, которому предназначена сумма налога

(государственные внебюджетные фонды, бюджеты различных уровней).

7.

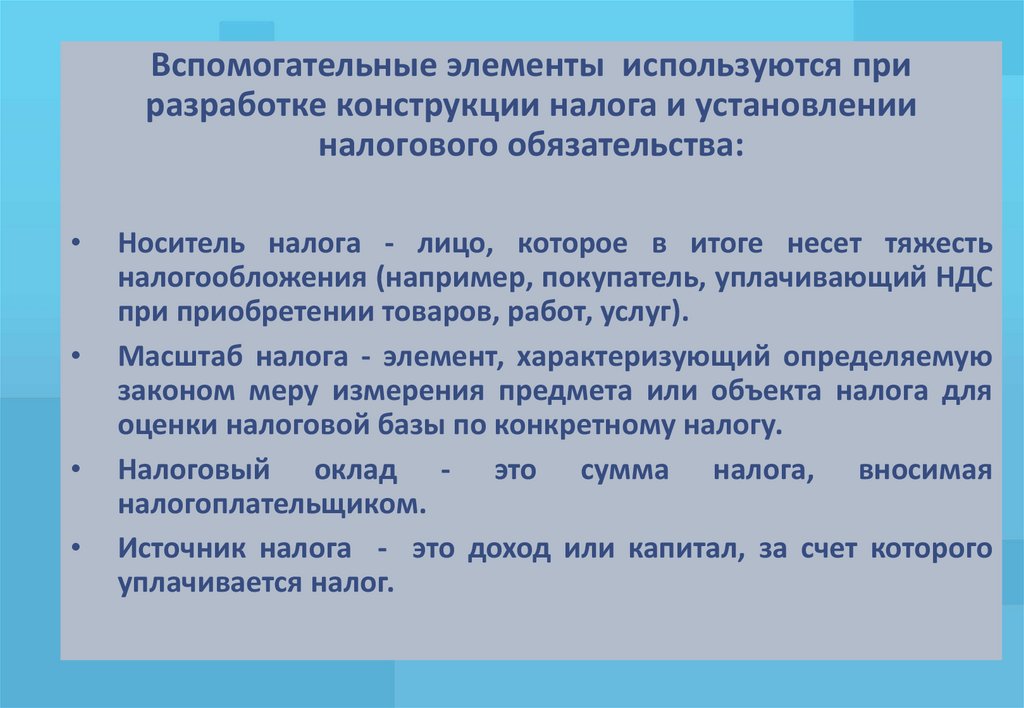

Вспомогательные элементы используются приразработке конструкции налога и установлении

налогового обязательства:

Носитель налога - лицо, которое в итоге несет тяжесть

налогообложения (например, покупатель, уплачивающий НДС

при приобретении товаров, работ, услуг).

Масштаб налога - элемент, характеризующий определяемую

законом меру измерения предмета или объекта налога для

оценки налоговой базы по конкретному налогу.

Налоговый оклад - это сумма налога, вносимая

налогоплательщиком.

Источник налога - это доход или капитал, за счет которого

уплачивается налог.

8.

9.

Тема 2Классификация налогов и

сборов

10.

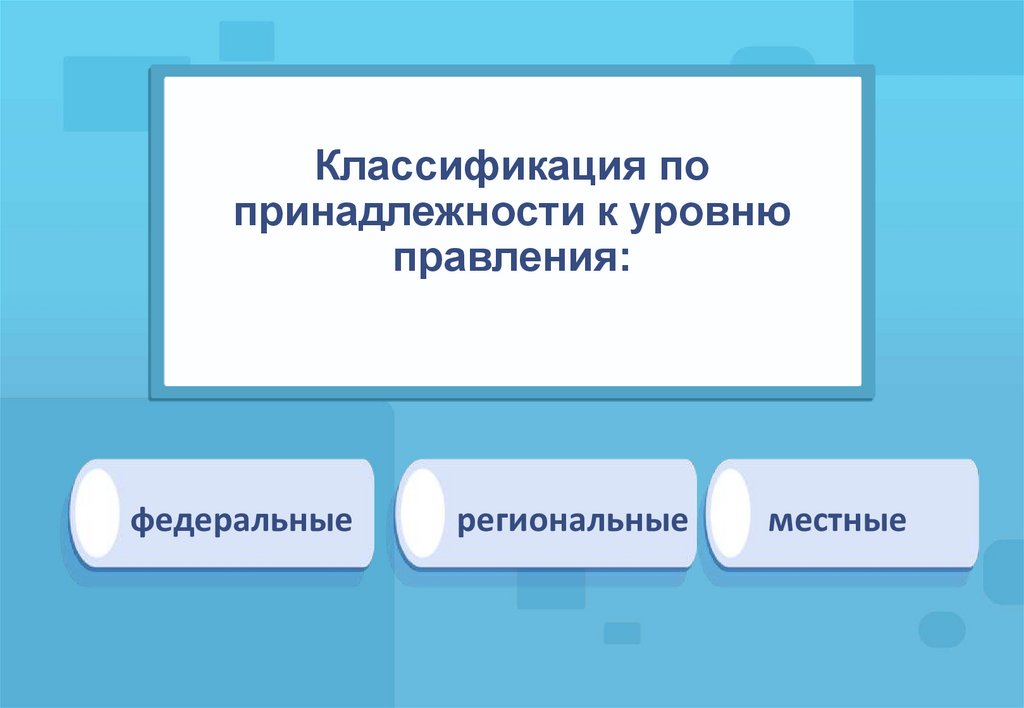

Классификация попринадлежности к уровню

правления:

федеральные

региональные

местные

11.

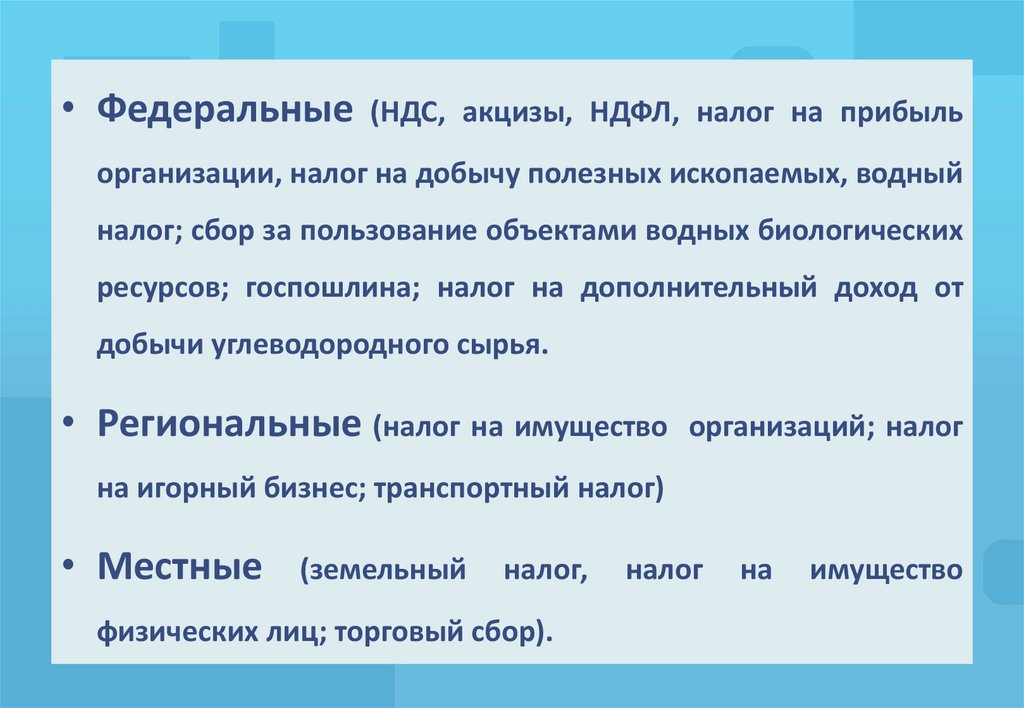

• Федеральные (НДС, акцизы, НДФЛ, налог на прибыльорганизации, налог на добычу полезных ископаемых, водный

налог; сбор за пользование объектами водных биологических

ресурсов; госпошлина; налог на дополнительный доход от

добычи углеводородного сырья.

• Региональные (налог на имущество организаций; налог

на игорный бизнес; транспортный налог)

• Местные

(земельный

налог,

физических лиц; торговый сбор).

налог

на

имущество

12.

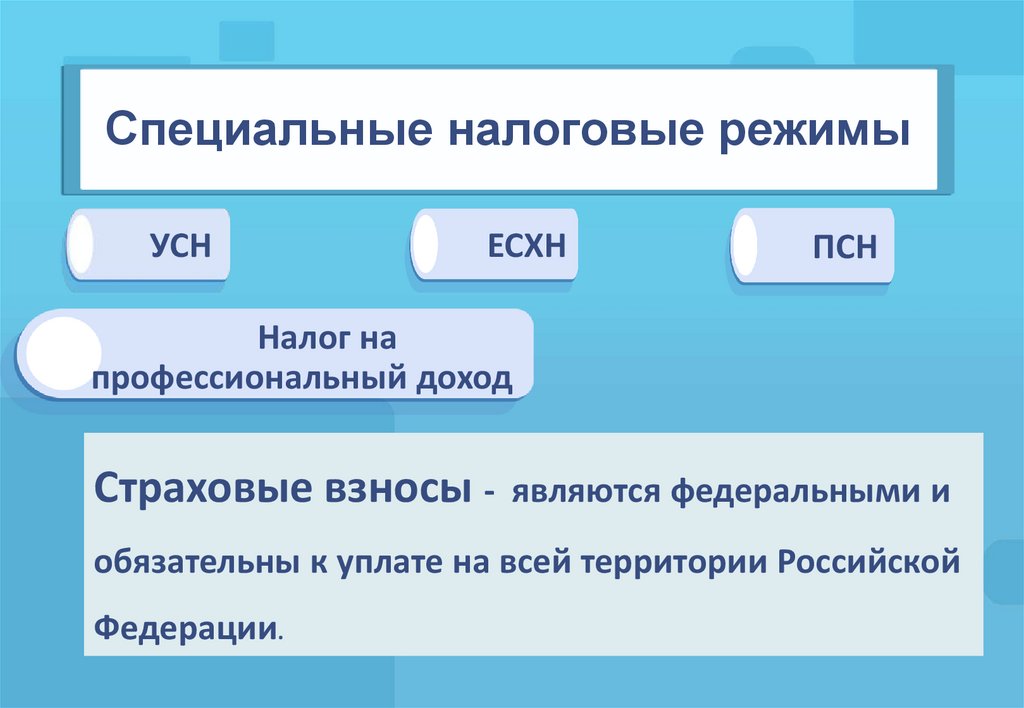

Специальные налоговые режимыУСН

ЕСХН

ПСН

Налог на

профессиональный доход

Страховые взносы - являются федеральными и

обязательны к уплате на всей территории Российской

Федерации.

13.

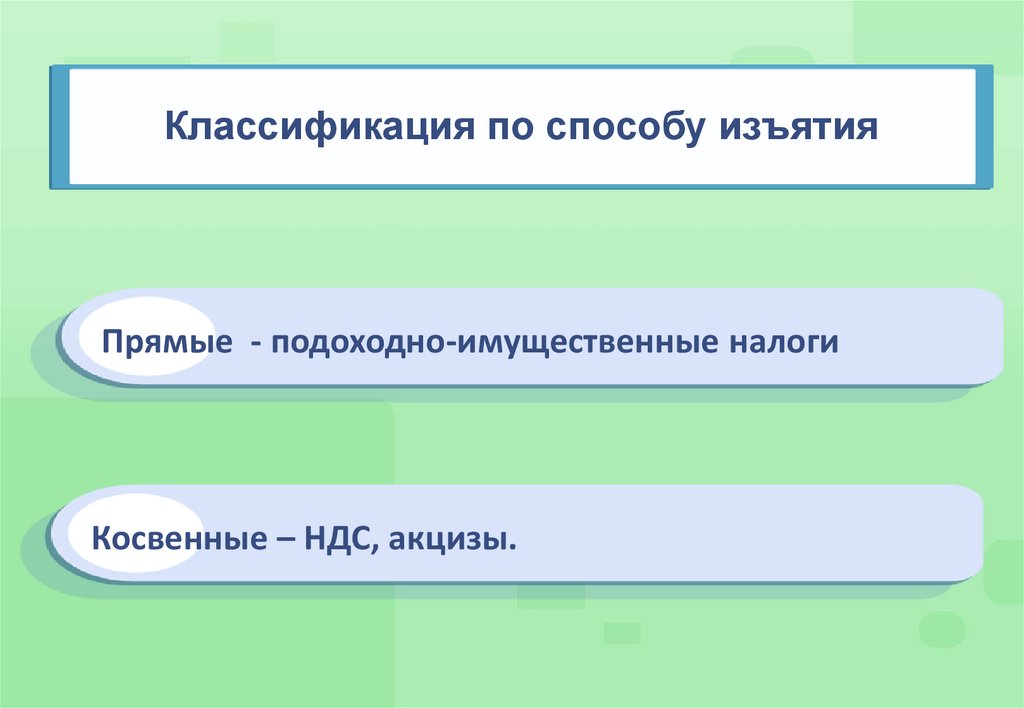

Классификация по способу изъятияПрямые - подоходно-имущественные налоги

Косвенные – НДС, акцизы.

14.

Классификация по субъекту уплатыС физических

лиц

С юридических

лиц

Смешанные

налоги

15.

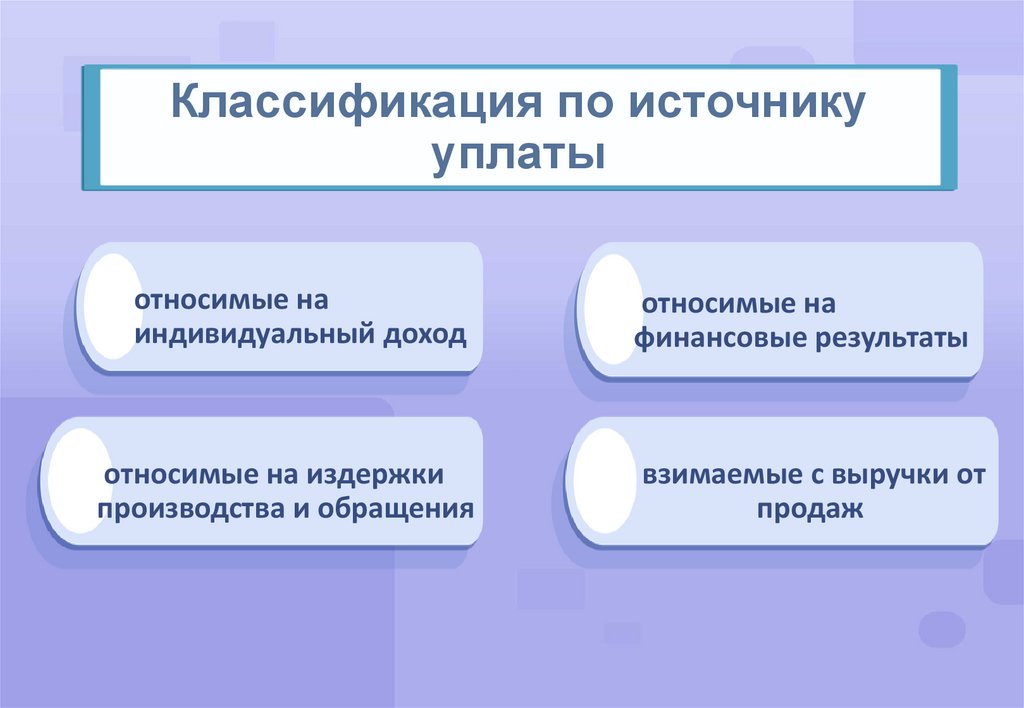

Классификация по источникууплаты

относимые на

индивидуальный доход

относимые на

финансовые результаты

относимые на издержки

производства и обращения

взимаемые с выручки от

продаж

16.

Классификация по полноте прависпользования налоговыми поступлениями

собственные (закрепленные) налоги

регулирующие налоги -распределяемые между

бюджетами

17.

Классификация по срокам уплатыПериодические (регулярные или текущие) — это налоги, уплата

которых имеет систематически регулярный характер в

установленные законом сроки

Срочные (разовые) — это налоги, уплата которых не имеет

систематически регулярного характера, а производится к сроку

при наступлении определенного события или совершения

определенного действия.

18.

19.

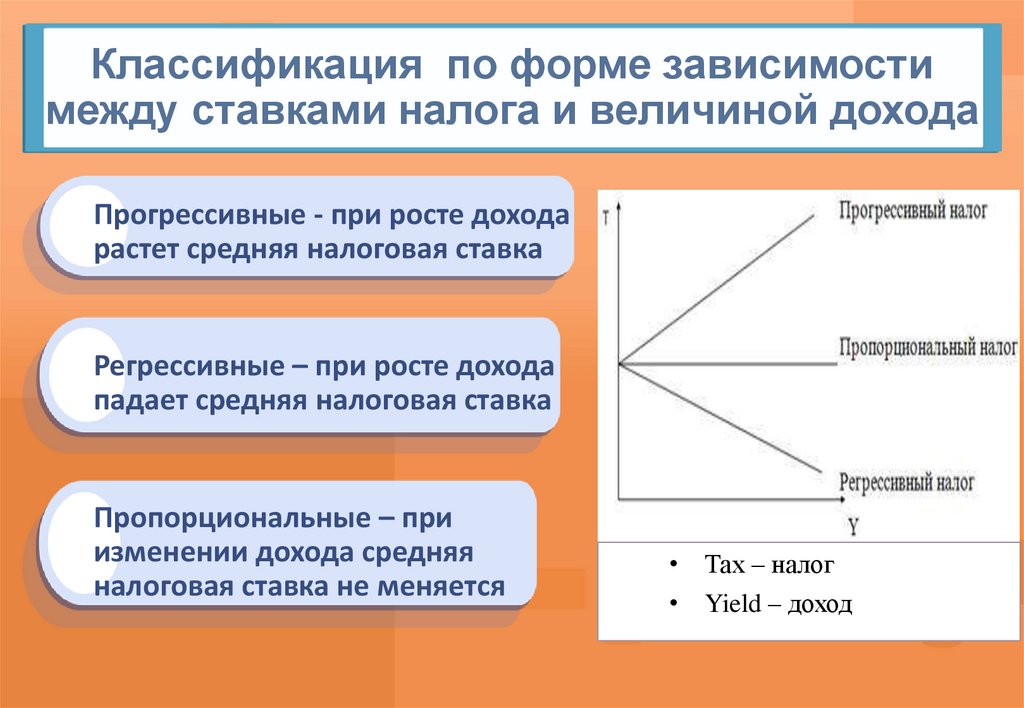

Классификация по форме зависимостимежду ставками налога и величиной дохода

Прогрессивные - при росте дохода

растет средняя налоговая ставка

Регрессивные – при росте дохода

падает средняя налоговая ставка

Пропорциональные – при

изменении дохода средняя

налоговая ставка не меняется

• Тах – налог

• Yield – доход

20.

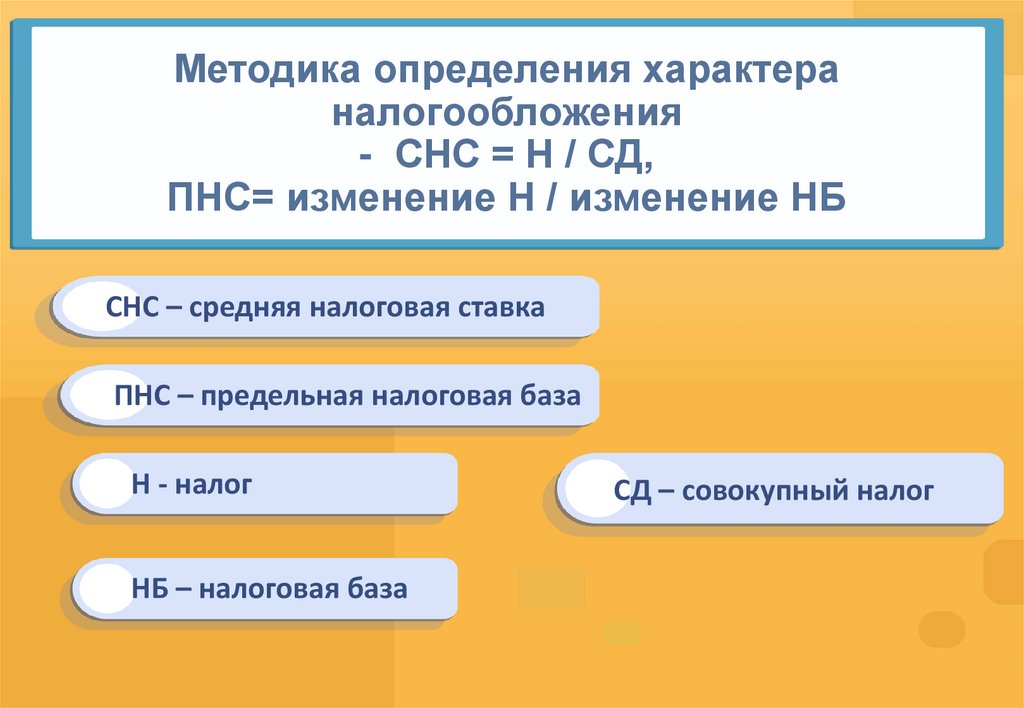

Методика определения характераналогообложения

- СНС = Н / СД,

ПНС= изменение Н / изменение НБ

СНС – средняя налоговая ставка

ПНС – предельная налоговая база

Н - налог

НБ – налоговая база

СД – совокупный налог

21.

СД, в руб. НВ, в руб.НБ, в руб. СД-НВ

Н, в руб. СНС, %

ПНС, %

5000

5000

0

0

-

-

10000

9000

10000 – 9000 = 1000

150

150/10000

20000

12000

50000

20000

8000

30000

1200

4500

= (150-0) / (1000 – 0)=

0,015=1,5%

0,15 =15%

1200/20000=

(1200 – 150) / (8000

0,06=6 %

– 1000) = 0,15 =15%

4500/50000 =

15

0,09=9%

100000

30000

70000

14500

14,5

25

500000

100000

400000

97000

19,4

25

СД- совокупный доход

НБ – налоговая база, НБ= СД - НВ

НВ – налоговый вычет

Н- налог, Н=НБ х ставка

СНС – средняя налоговая ставка

ПНС – предельная налоговая ставка

22.

Задание № 1Самостоятельно определить характерналогообложения

СНС и ПНС

СД, в руб.

НВ, в руб. НБ, в руб.

Н, в руб.

СНС, %

ПНС, %

100000

5000

?

10

?

?

80000

5000

?

9

?

?

50000

5000

?

7

?

?

СД- совокупный доход

НБ – налоговая база, НБ= СД - НВ

НВ – налоговый вычет

Н- налог, Н=НБ х ставка

СНС – средняя налоговая

ставка

ПНС – предельная налоговая

ставка

23.

Тема 3Способы и порядок уплаты

налога

24.

25.

Тема 6Классификация налогов и

сборов

26.

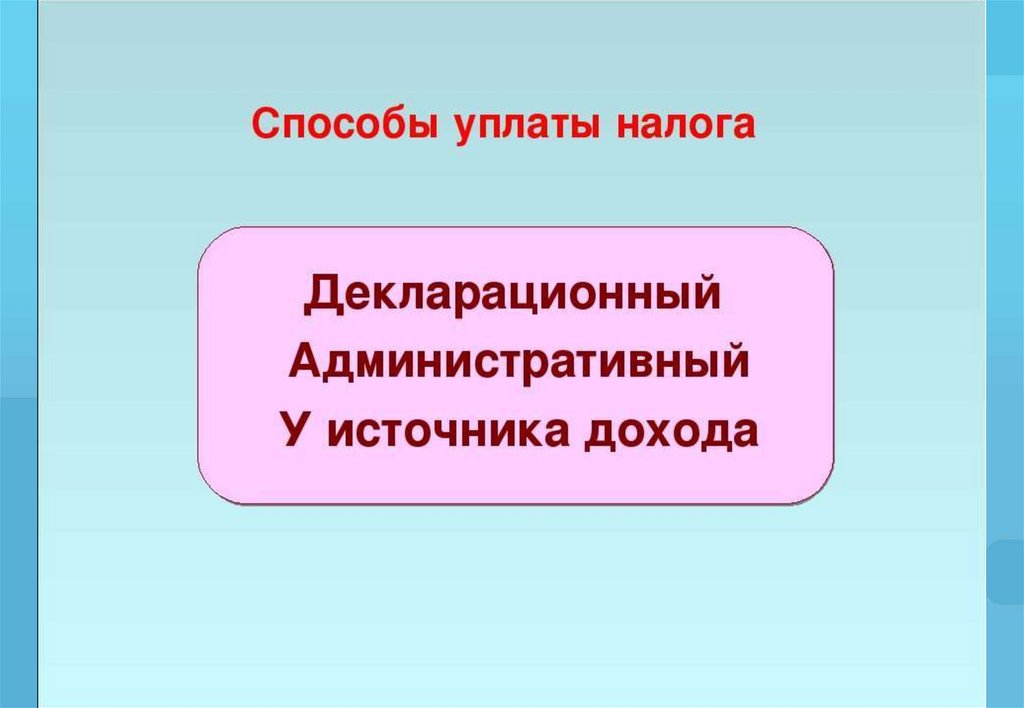

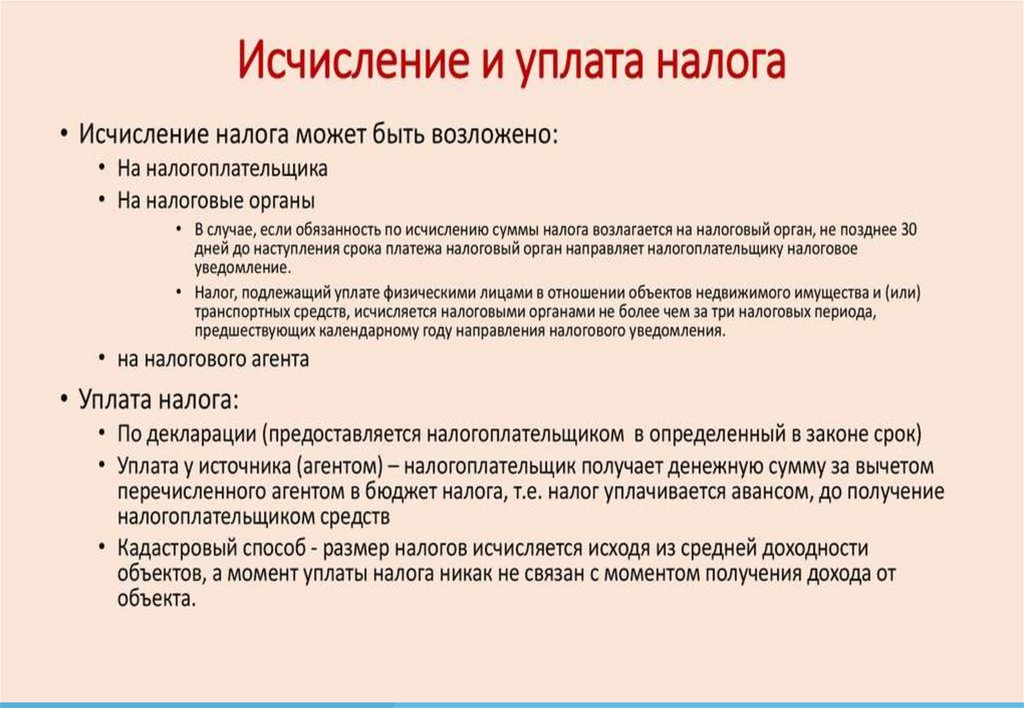

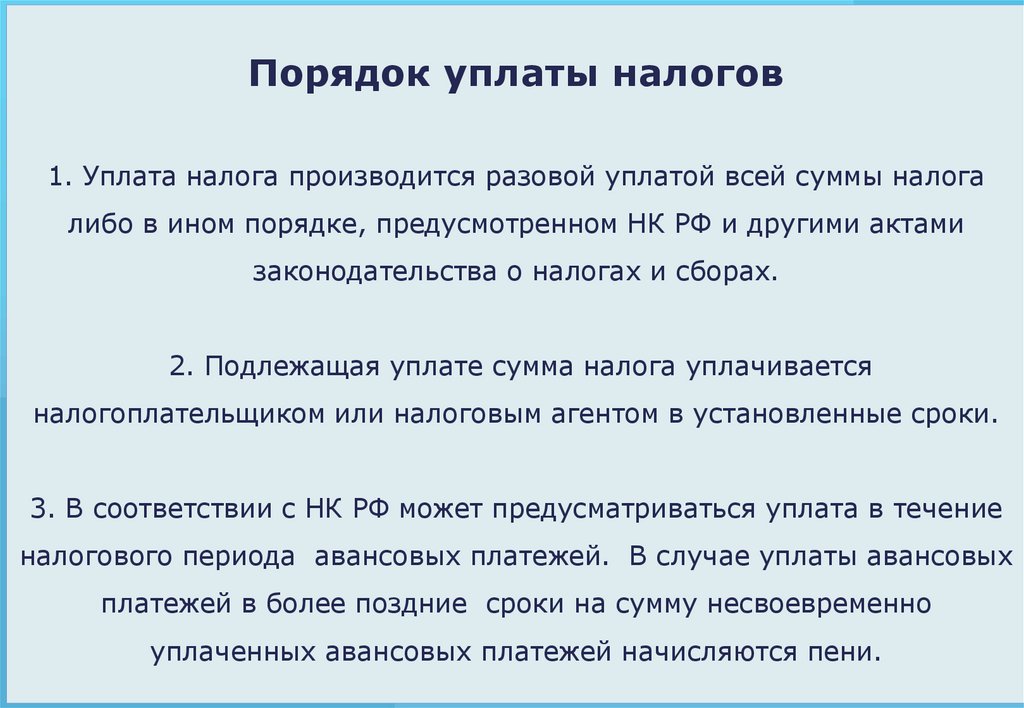

Порядок уплаты налогов1. Уплата налога производится разовой уплатой всей суммы налога

либо в ином порядке, предусмотренном НК РФ и другими актами

законодательства о налогах и сборах.

2. Подлежащая уплате сумма налога уплачивается

налогоплательщиком или налоговым агентом в установленные сроки.

3. В соответствии с НК РФ может предусматриваться уплата в течение

налогового периода авансовых платежей. В случае уплаты авансовых

платежей в более поздние сроки на сумму несвоевременно

уплаченных авансовых платежей начисляются пени.

27.

Порядок уплаты налогов4. Уплата налога производится в наличной или безналичной форме. При

отсутствии банка физические лица, могут уплачивать налоги через кассу

местной администрации либо через организацию федеральной почтовой

связи(ФПС). Денежные средства, принятые местной администрацией в

наличной форме, в течение 5 дней со дня их приема подлежат внесению в

банк или организацию ФПС для их перечисления в бюджетную систему РФ на

соответствующий счет Федерального казначейства. Если в связи со стихийным

бедствием или иным обстоятельством непреодолимой силы принятые

денежные средства не могут быть внесены в установленный срок в банк или

организацию ФПС для их перечисления в бюджетную систему РФ, указанный

срок продлевается до устранения таких обстоятельств.

28.

Порядок уплаты налогов5. Конкретный порядок уплаты налога устанавливается применительно

к каждому налогу. Порядок уплаты федеральных налогов

устанавливается НК РФ. Порядок уплаты региональных и местных

налогов устанавливается законами субъектов РФ и нормативными

правовыми актами представительных органов муниципальных

образований.

6. Налогоплательщик обязан уплатить налог в течение 1 месяца со дня

получения налогового уведомления, если более продолжительный

период времени не указан в этом налоговом уведомлении. Налоговое

уведомление должно быть направлено не позднее 30 дней до

наступления срока, указанного в налоговом уведомлении.

29.

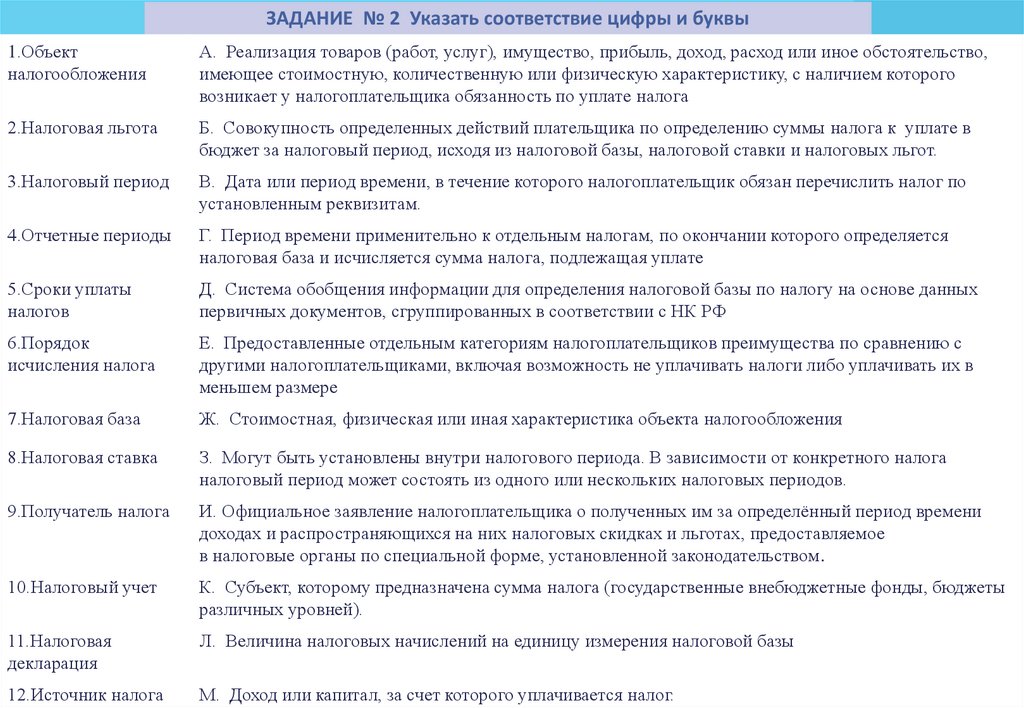

ЗАДАНИЕ № 2 Указать соответствие цифры и буквы1.Объект

налогообложения

А. Реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство,

имеющее стоимостную, количественную или физическую характеристику, с наличием которого

возникает у налогоплательщика обязанность по уплате налога

2.Налоговая льгота

Б. Совокупность определенных действий плательщика по определению суммы налога к уплате в

бюджет за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот.

3.Налоговый период

В. Дата или период времени, в течение которого налогоплательщик обязан перечислить налог по

установленным реквизитам.

4.Отчетные периоды

Г. Период времени применительно к отдельным налогам, по окончании которого определяется

налоговая база и исчисляется сумма налога, подлежащая уплате

5.Сроки уплаты

налогов

Д. Система обобщения информации для определения налоговой базы по налогу на основе данных

первичных документов, сгруппированных в соответствии с НК РФ

6.Порядок

исчисления налога

Е. Предоставленные отдельным категориям налогоплательщиков преимущества по сравнению с

другими налогоплательщиками, включая возможность не уплачивать налоги либо уплачивать их в

меньшем размере

7.Налоговая база

Ж. Стоимостная, физическая или иная характеристика объекта налогообложения

8.Налоговая ставка

З. Могут быть установлены внутри налогового периода. В зависимости от конкретного налога

налоговый период может состоять из одного или нескольких налоговых периодов.

9.Получатель налога

И. Официальное заявление налогоплательщика о полученных им за определённый период времени

доходах и распространяющихся на них налоговых скидках и льготах, предоставляемое

в налоговые органы по специальной форме, установленной законодательством.

10.Налоговый учет

К. Субъект, которому предназначена сумма налога (государственные внебюджетные фонды, бюджеты

различных уровней).

11.Налоговая

декларация

Л. Величина налоговых начислений на единицу измерения налоговой базы

12.Источник налога

М. Доход или капитал, за счет которого уплачивается налог.