Маркетинг

МаркетингПохожие презентации:

")

Бюджет продаж

1.

Бюджет продажИ.В.Капустина

2.

Практически для всех компаниях разработка бюджета продажявляется наиболее сложным звеном в процессе планирования. Это

связано с тем, что объем продаж и, следовательно, выручка от продажи

определяются не столько возможностями самой компании, сколько

возможностями сбыта на реальном рынке, который подвержен влиянию

неконтролируемых факторов:

- деятельность конкурентов;

- общее положение на конкретном рынке гостиничных услуг;

- стабильность покупательской способности;

- результативность рекламы;

- политика ценообразования и т.д.

3.

Существуют два основных способа оценок объема продаж:1) статистический прогноз на основе математического анализа

общеэкономических условий, конъюнктуры рынка, кривых роста

продаж и т.п.;

2) экспертная оценка, полученная путем сбора мнений управляющих

и персонала отдела сбыта.

Большинство крупных компаний используют комбинацию этих

методов, но многие компании считают, что использование сложных

методик не дает более точного прогноза, чем опыт персонала, анализ и

изучение результатов прошлых периодов.

4.

Общий бюджет гостиничного предприятия основан на бюджетепродаж, содержащиеся в котором структура и объем реализации

услуг определяют стратегию деятельности предприятия и ее

характер.

Бюджет продаж, который состоит из:

Выручки от продажи номерного фонда;

Выручки от предприятий питания (рестораны, кафе, бары);

Выручки от продажи дополнительных услуг: связи, прачечной и

химчистки, парикмахерской, фитнес-центра, экскурсионного

бюро, продажи сувениров, транспорта и т.д.

5.

Анализ –основа бюджетногопланирования

В процессе анализа выручки дается оценка

динамики и выполнения плана объема и

структуры выручки .

Основные аналитические показателя используемые

при этом:

Процент выполнения плана

Темпы роста( прироста)

6.

Таблица Анализ выполнения бюджета отеля ООО«Луч» за отчетный год (тыс.руб)

Показатели

Прошлый

месяц

Отчетный месяц

факт

план

факт

1.1 Выручка от

7850

продажи номерного

фонда

9020

9560

1.2 Выручка от

предприятий

питания

1250

1460

1500

1.3 Выручки от

продажи

дополнительных

услуг

1420

2080

2100

1. Выручка - всего

Отклонение от (+,-)

От

прошлого

месяц

плана

% выполнения

плана,%

Темпы

роста , в

%%

7.

Таблица Анализ выполнения бюджета отеля ООО«Луч» за отчетный месяц (тыс.руб)

Показатели

Прошлый

месяц

факт

Отчетный месяц

план

факт

Отклонение от (+,-)

От

прошлого

месяца

плана

%

выполнения

плана,%

Темпы роста ,

в %%

1. Выручка - всего

10520

12560

13160

2640

600

104,78

125,10

1.1 Выручка от

продажи номерного

фонда

7850

9020

9560

1710

540

105,99

121,78

1.2 Выручка от

предприятий

питания

1250

1460

1500

250

40

102,74

120,00

1.3 Выручки от

продажи

дополнительных

услуг

1420

2080

2100

680

20

100,96

147,89

8.

Таблица Анализ бюджета продаж поструктуре за отчетный год

Показатели

1. Выручка - всего

1.1 Выручка от

продажи

номерного фонда

1.2 Выручка от

предприятий

питания

1.3 Выручки от

продажи

дополнительных

услуг

Прошлый

месяц

Отчетный месяц

Отклонение

факт

план

факт

От факта

прошлого

месяца

От плана

100

100

100

0,0

0,0

9.

Таблица Анализ бюджета продаж поструктуре за отчетный год

Показатели

Прошлый

месяц

факт

Отчетный месяц

план

факт

Отклонение

От факта

прошлого

месяца

От плана

1. Выручка - всего

100

100

100

0,0

0,0

1.1 Выручка от

продажи

номерного фонда

74,62

71,82

72,64

-1,98

0,83

1.2 Выручка от

предприятий

питания

11,88

11,62

11,40

-0,48

-0,23

1.3 Выручки от

продажи

дополнительных

услуг

13,50

16,56

15,96

2,46

-0,60

10.

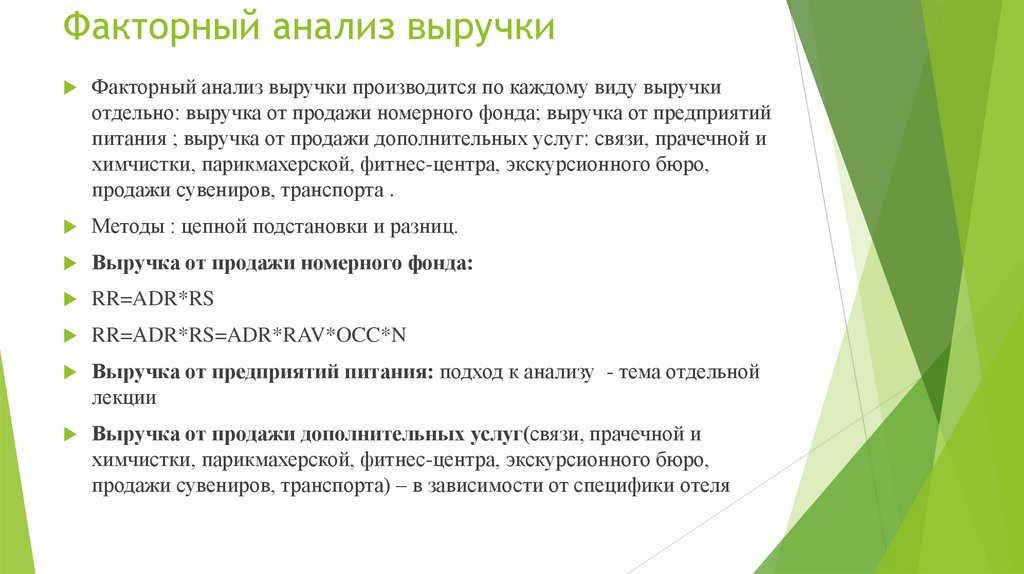

Факторный анализ выручкиФакторный анализ выручки производится по каждому виду выручки

отдельно: выручка от продажи номерного фонда; выручка от предприятий

питания ; выручка от продажи дополнительных услуг: связи, прачечной и

химчистки, парикмахерской, фитнес-центра, экскурсионного бюро,

продажи сувениров, транспорта .

Методы : цепной подстановки и разниц.

Выручка от продажи номерного фонда:

RR=ADR*RS

RR=АDR*RS=ADR*RAV*OCC*N

Выручка от предприятий питания: подход к анализу - тема отдельной

лекции

Выручка от продажи дополнительных услуг(связи, прачечной и

химчистки, парикмахерской, фитнес-центра, экскурсионного бюро,

продажи сувениров, транспорта) – в зависимости от специфики отеля

11.

Выручка от продажи дополнительных услугБудем рассматривать следующие виды дополнительных

услуг:

Выручка от сдачи в аренду помещений ( аренда торговых

площадей, аренда конференцзалов, аренда площадей под

услуги и др.);

Выручка от собственной дополнительной деятельности

(автостоянки, фитнес и т.п.)

12.

Выручка от сдачи в аренду помещений ( арендаторговых площадей, аренда площадей под услуги и др);

Подход к обоснованию выручки:

Количество квадратных метров, сдаваемых в аренду ( например, 20 кв.м)

Тариф за сдачу в аренду (например , 1 тыс.руб. за 1 кв.м в год, месяц)

Тогда формула расчета выручки от сдачи аренду имеет вид :

Вар= Sкв.м*Т

Факторный анализ проводится традиционными методами

13.

Выручка от собственной дополнительнойдеятельности ( конференцзалы, автостоянки и т.п.)

Подход к обоснованию выручки:

Обосновывается количество реализуемых услуг (проданных стояночных мест, количество

проданных фитнес-услуг и т.п.)

Обосновывается цена одной услуги

Тогда формула расчета выручки от сдачи собственной дополнительной деятельности :

Вдд= Кус*Цус

Факторный анализ проводится традиционными методами

14.

Факторный анализ структуры предоставляемыхуслуг – метод процентных чисел

Таблица Анализ выполнения бюджета по номерному фонду отеля ООО «Луч» за отчетный

год

Показатели

Количество

проданных

номеров ночей

в месяц

ADR по

плану,

средняя

цена за

номер или

ночь,

тыс.руб.

План

Факт

Одноместны

е номера

1040

1065

3,1

Двухместны

е номера

820

855

4,1

Трехместны

е номера

427

420

5,7

Всего

3,94

Структура проданных

номеров –

предоставляемых услуг

План

Факт

Отклон

ение

по

100

100

0,0

Процентные числа

15.

Факторный анализ структуры предоставляемыхуслуг – метод процентных чисел

Таблица Анализ выполнения бюджета по номерному фонду отеля ООО «Луч» за отчетный

месяц

Показатели

Количество

проданных

номеров ночей

в месяц

ADR по

плану,

средняя

цена за

номер или

ночь,

тыс.руб.

Структура проданных

номеров –

предоставляемых услуг

Процентные

числа

План

Факт

Отклон

ение

по

3,1

45,47

45,51

0,04

0,04*3,1=0,12

855

4,1

35,85

36,54

0,68

0,68*4,1=2,8

427

420

5,7

18,67

17,95

-0,72

-0,72*5,7=-4,12

2287

2340

3,94

100

100

0,0

-1,19

План

Факт

Одноместны

е номера

1040

1065

Двухместны

е номера

820

Трехместны

е номера

Всего

16.

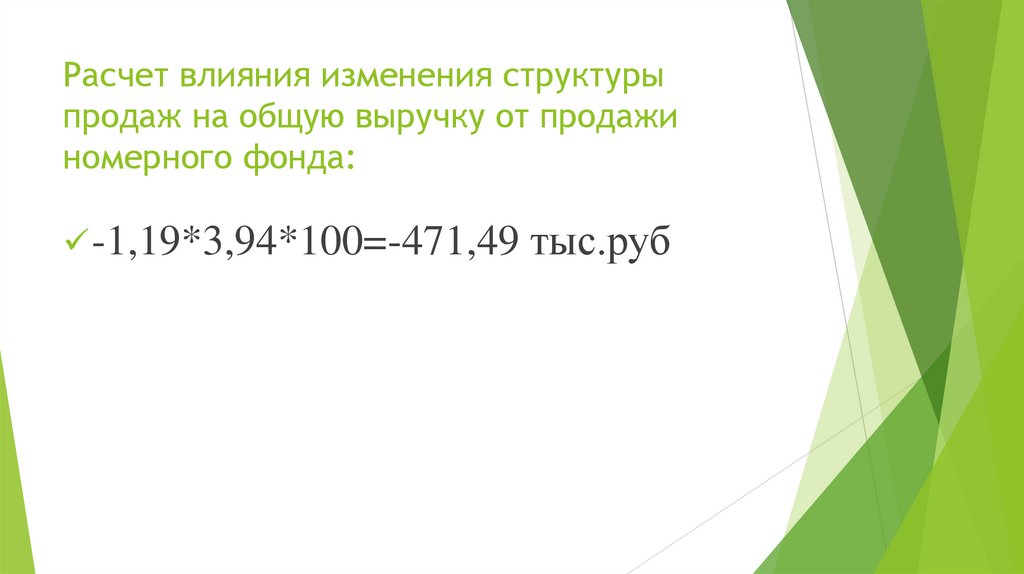

Расчет влияния изменения структурыпродаж на общую выручку от продажи

номерного фонда:

-1,19*3,94*100=-471,49 тыс.руб

17.

Методы краткосрочного планирования,используемые в бюджете продаж

1.Расчетно-аналитический- сущность метода заключается в том, что

расчеты плановых показателей производятся на основе анализа

достигнутого за отчетный период уровня развития, принимаемого за

исходную базу, и индексов( темпов) их изменения в плановом периоде.

2. Технико-экономических расчетов -Устанавливает плановые показатели

на основе утвержденного алгоритма . Данный метод используется со

стабильными во времени показателями, которые формируют базовые

условия функционирования предприятия. Метод технико-экономических

расчетов может использоваться вместе с нормативным методом, т.е. расчеты

основываются на введенных нормативах.

18.

Методы краткосрочного планирования,используемые в бюджете продаж

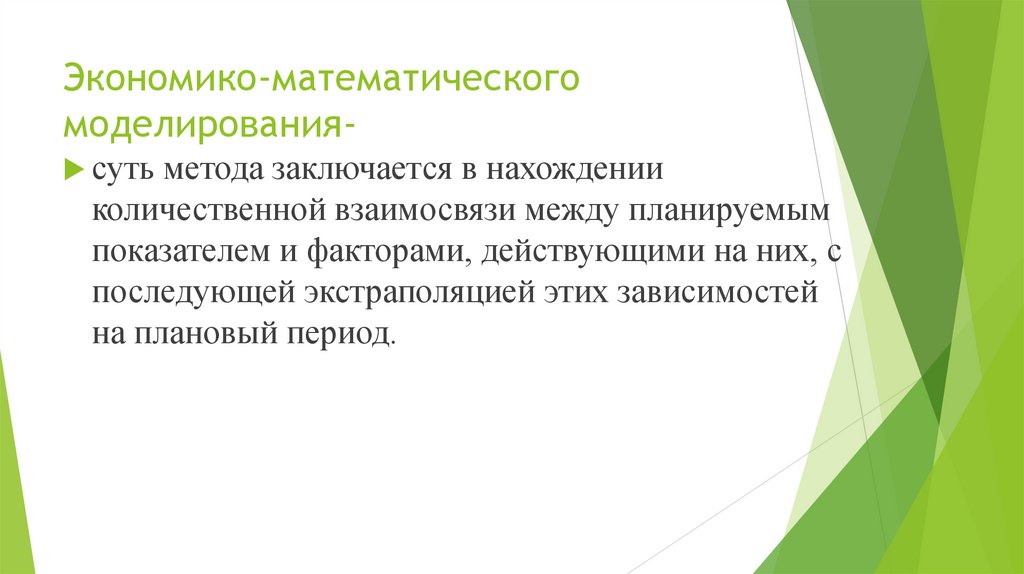

3. Экономико-математического моделирования- суть

метода заключается в нахождении количественной

взаимосвязи между планируемым показателем и факторами,

действующими на них, с последующей экстраполяцией этих

зависимостей на плановый период.

19.

Расчетно-аналитический методПланирование осуществляется на основе достигнутого

показателя в отчетном периоде и темпов роста показателя в

планируемом году :

Выручкапл( RR, доп.услуги)=Выручкаск/отч*Тр/100

Выручкаск/отч ??? Выручкаотч – это ожидаемая выручка ( за

год), скорректированная на изменение номерного фонда.

Тр???

20.

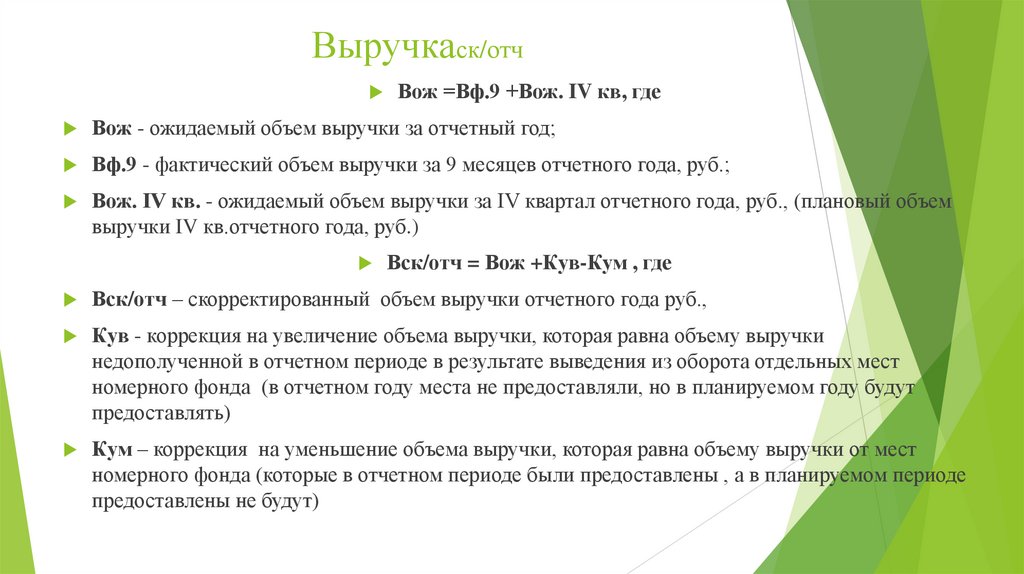

Выручкаск/отчВож =Вф.9 +Вож. IV кв, где

Вож - ожидаемый объем выручки за отчетный год;

Вф.9 - фактический объем выручки за 9 месяцев отчетного года, руб.;

Вож. IV кв. - ожидаемый объем выручки за IV квартал отчетного года, руб., (плановый объем

выручки IV кв.отчетного года, руб.)

Вск/отч = Вож +Кув-Кум , где

Вск/отч – скорректированный объем выручки отчетного года руб.,

Кув - коррекция на увеличение объема выручки, которая равна объему выручки

недополученной в отчетном периоде в результате выведения из оборота отдельных мест

номерного фонда (в отчетном году места не предоставляли, но в планируемом году будут

предоставлять)

Кум – коррекция на уменьшение объема выручки, которая равна объему выручки от мест

номерного фонда (которые в отчетном периоде были предоставлены , а в планируемом периоде

предоставлены не будут)

21.

Выручкаск/отч пример расчетаЗа 9 месяцев отчетного года фактическая выручка номерного фонда

составляет 3 000 000 руб.

Плановая выручка 4 квартала отчетного года – 1 200 000 руб.

В отчетном году на ремонте стояло 4 номера , в т.ч.1 одноместный ,2

двухместных, 1 трехместный в среднем 2 месяца каждый. В

планируемом году они будут работать целый год.

В планируемом году планируется поставить на ремонт – 3

одноместных номера на два месяца каждый .

Выручка в месяц одноместного номера- 75 000 руб, двухместного- 110

000 руб., трехместного- 150 000 руб.

Расчет (на доске)

22.

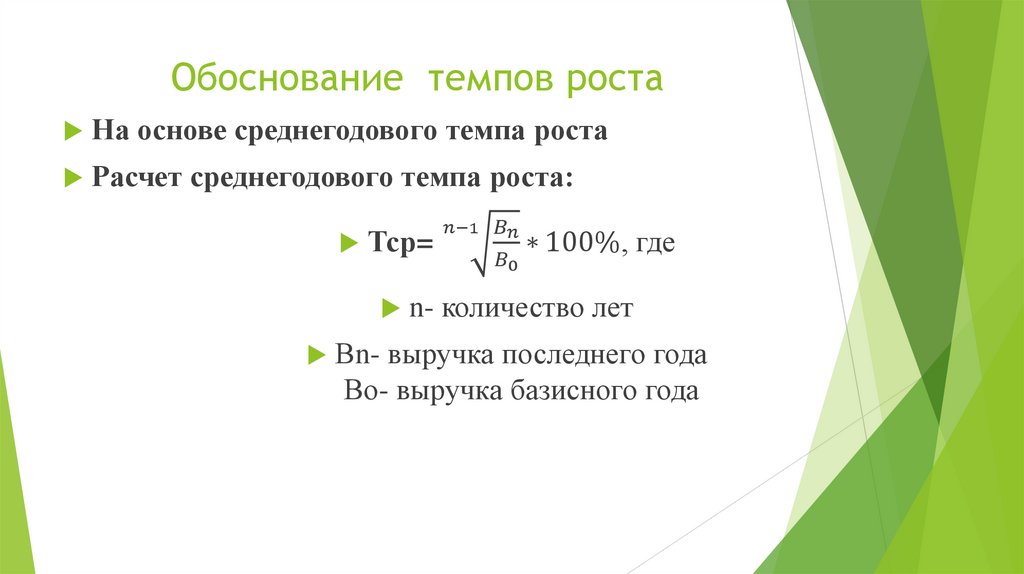

Обоснование темпов ростаНа основе среднегодового темпа роста ( используется если

динамика выручки за предшествующий 3-5-х летний период был

достаточно равномерным и в планируемом периоде

прогнозируется похожий тренд)

На основе метода скользящей средней ( используется если

динамика выручки за предшествующий 5-х летний период имел

выраженную неравномерность в одном или двух периодах и есть

необходимость «сгладить» ряд динамики и в планируемом

периоде прогнозируется похожий основной тренд)

23.

Обоснование темпов ростаНа основе среднегодового темпа роста

Расчет среднегодового темпа роста:

Тср=