Финансы

ФинансыПохожие презентации:

")

")

Учет и контроль движения основных средств на предприятии Акционерное общество «Авангард»(АО «Авангард»)

1.

Учет и контроль движения основных средств.На предприятии Акционерное общество

«Авангард»(АО «Авангард»)

Выполнила:

студент группы

2.

Актуальность данной работы проявляется в следующем, в современныхусловиях формирования полной информации о хозяйственных процессах

практически не возможно представить без информации об основных

средствах. Основные средства – важная часть имущества, его структура

зависит от особенностей производственной деятельности, места

расположения предприятия, стратегии развития. Формирование основных

средств и их учетно-аналитическое обеспечение находятся в центре

внимания экономистов предприятия, поскольку от решения этих вопросов

будут зависеть степень обеспеченности производственных процессов

необходимым оборудованием, расчетов с поставщиками и подрядчиками,

покупателями - денежными средствами. Политика расширения имущества

путем приобретения основных средств зависит от финансовых возможностей

предприятия, от степени неопределенности внешней среды, устойчивости

или неустойчивости круга основных поставщиков, и многих других

факторов. Эффективность использования основных средств влияет на размер

потребности в них.

3.

Цели и задачи исследованияЦелью дипломной работы является учет и анализ основных средств.

Для достижения намеченной цели в дипломной работе необходимо решить

следующие задачи:

- рассмотреть понятие и сущность основных средств;

- осуществить оценку основных средств;

- проанализировать документальное оформление движения основных средств;

- изучить организационно – экономическую; характеристику АО «Авангард»

- провести синтетический и аналитический учет движения основных средств;

- осуществить контроль и анализ эффективности использования основных

средств.

4.

Объектом исследования«Авангард».

является

АО

Предметом

исследования

является

бухгалтерский учет основных средств в АО

«Авангард».

5.

Основные средства – это внеоборотные активы, которыеотвечают определённым критериям и обладают материальновещественной структурой.

Определяем основные средства по ФСБУ 6/2020

Актив можно определить в качестве ОС в соответствии с п. 4

ФСБУ 6/2020, если он:

- обличен в материально-вещественную форму;

- задействован в производственных или управленческих целях,

применяется в природоохранной или в уставной деятельности,

предназначен для сдачи в аренду;

- будет эксплуатироваться дольше 12 месяцев либо одного

операционного цикла, если последний превышает указанный

период;

- приносит доход либо помогает достичь целей.

6.

При признании в бухгалтерском учете объект ОС оценивается попервоначальной стоимости. Первоначальной стоимостью объекта ОС считается

общая сумма связанных с этим объектом капитальных вложений,

осуществленных до признания объекта ОС в бухгалтерском учете (п. 12 ФСБУ

6/2020). После признания объект ОС можно оценивать (п.п. 13-15 ФСБУ 6/2020):

- по первоначальной стоимости, когда стоимость ОС и сумма накопленной

амортизации не подлежат изменению, за исключением случаев, установленных

ФСБУ 6/2020. Например, первоначальная стоимость объекта ОС увеличивается

на сумму капитальных вложений, связанных с улучшением и (или)

восстановлением этого объекта (п. 24 ФСБУ 6/2020);

- о переоцененной стоимости, когда стоимость ОС регулярно переоценивается

таким образом, чтобы она была равна или не отличалась существенно от их

справедливой стоимости. Справедливую стоимость необходимо определять по

правилам МСФО (IFRS) 13 "Оценка справедливой стоимости" (введен в

действие на территории РФ приказом Минфина России от 28.12.2015 № 217н).

7.

8.

АО «Авангард» занимаетсявыращиванием зерновых культур.

Ведение учета основных средств в АО

«Авангард» осуществляет отдельный

бухгалтер. Основные средства проходят

в организации АО «Авангард»

следующие этапы:

- поступление;

- использование;

- выбытие.

9.

Отражение результатов инвентаризации в бухгалтерскомучете происходит в месяце, в котором закончилась

инвентаризация. Результаты инвентаризации за год

указываются в годовом бухотчете. Если во время проверки

выявлены излишки, то бухгалтер сформирует проводку: Дт

08, 10, 41, 43, 50 Кт 91 — оприходованы ценности,

обнаруженные при инвентаризации. Отражение результатов

инвентаризации в бухгалтерском учете происходит по строго

регламентированному алгоритму в специальных ведомостях,

описях и журналах. Излишки приходуются как прочий доход

компании, а недостачи списываются за счет виновных лиц, а

если их нет — отражаются в учете как прочие расходы.

10.

При поступлении основного средства, в организациисуществует постоянно действующая комиссия по приемке,

которая осуществляет контроль соответствия поступившего

основного средства всем характеристикам.

При поступлении основного средства, в случае его

приобретения формируется акт по форме ОС-01 в котором

приводится полная характеристика основного средства, его

первоначальная стоимость и результаты проверки комиссии.

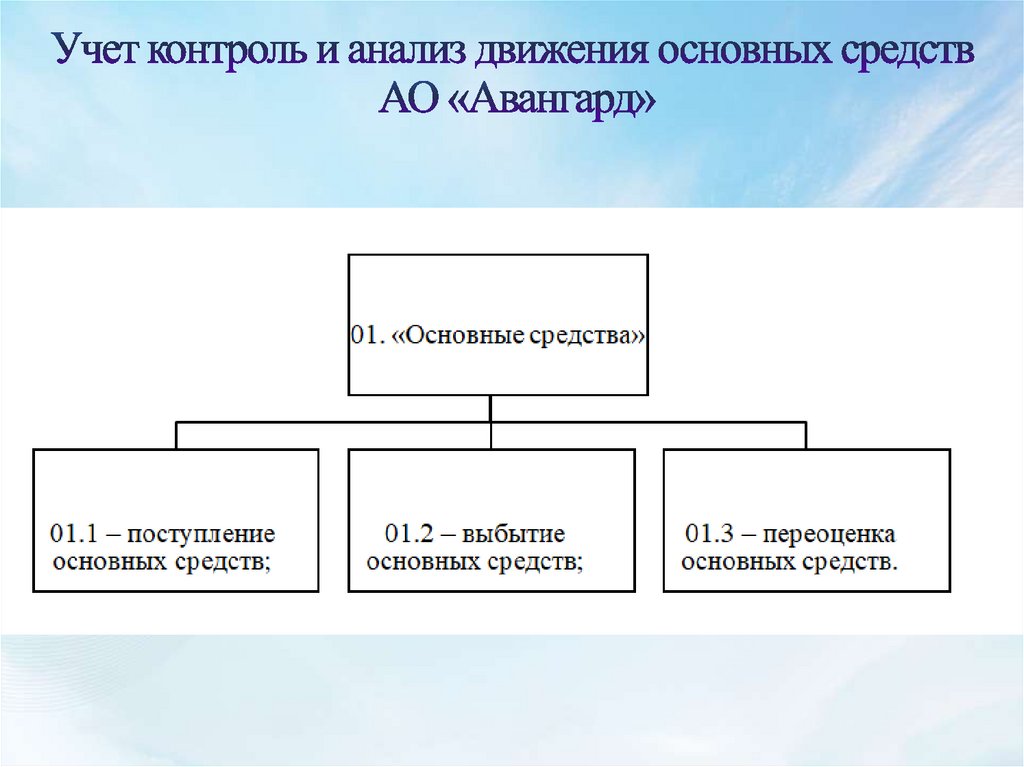

На счете 01 «Основные средства» ведется синтетический

учет основных средств. По каждому виду основного средства

ведется аналитический учет. В целом учет основных средств

ведется в соответствии с требованиями законодательства.

11.

Основные средства – важная часть имущества, его структура зависит отособенностей производственной деятельности, места расположения

предприятия, стратегии развития. Формирование основных средств и их

учетно-аналитическое обеспечение находятся в центре внимания

экономистов предприятия, поскольку от решения этих вопросов будут

зависеть степень обеспеченности производственных процессов

необходимым оборудованием, расчетов с поставщиками и подрядчиками,

покупателями - денежными средствами.

Внедрение нового ФСБУ 6/2020 «Основные средства» принципиально

изменило подход к оценке основных средств, и максимально приблизило

данные способы к международным стандартам финансовой отчетности.

Практической части работы был рассмотрен порядок учета основных

средств на примере организации АО «Авангард».

АО «Авангард» является современной организацией,

специализирующееся выращивание зерновых культур. Анализ основных

показателей деятельности выявил положительные тенденции роста

выручки и прибыльности.