Маркетинг

МаркетингПохожие презентации:

Логистическая стратегия в новых сценариях рынка

1.

Логистическая стратегияв новых сценариях рынка

До того ли нам сейчас?

Июнь 2023

2.

Классические причиныотказа от стратегии:

• «Нет времени»

• «Некому этим заниматься»

• «Всё быстро меняется…

Вот успокоится ситуация, тогда,

да»

• «Это всё для заработка

консультантов».

2

Стратегия

vs. Прогноз

Стандартный интерес

к прогнозам

и изменениям рынка:

• Проактивное реагирование

на изменения на рынке.

• Информированность и

готовность

• к переменам.

ntranslab.ru

• Более эффективная

логистическая работа.

3.

Мария НикитинаКандидат экономических наук,

эксперт

в области транспорта, логистики

и управления цепями поставок,

основатель проекта N. Trans Lab.

3

О спикере

ntranslab.ru

Более 15 лет опыта успешной работы

на руководящих должностях в

крупнейшей российской

металлургической компании,

в том числе в должности директора

по логистике, где отвечала за

управление цепями поставок B&B,

B&C сервиса

и развития 2-3-4PL logistics,

проектирования

и строительства объектов

транспортной инфраструктуры,

управление международными и

региональными подразделениями.

Участница и официальный эксперт

правительственных органов и

отраслевых объединений:

межведомственной рабочей группы

при Правительстве РФ, Экспертного

совета при Правительстве РФ,

Совета потребителей ОАО РЖД,

СРО операторов подвижного

состава, рабочей группы РСПП по

транспорту, комиссии по транспорту

Госдумы РФ и др.

4.

АргументыI гр.

«За» стратегическое планирование

в период текущей высокой

турбулентности.

4

Вопросы

к участникам

конференции

ntranslab.ru

Условия

Начать

свой

«За» стратегическое

аргумент

планирование в

с

тезисов

период

текущей

докладчика

высокой

турбулентности

II гр.

«Против» стратегического

планирования сейчас.

01

01

В одной группе

цитаты

не повторяются

III гр.

«Да, но…» строгие условия,

при которых стратегия сработает.

02

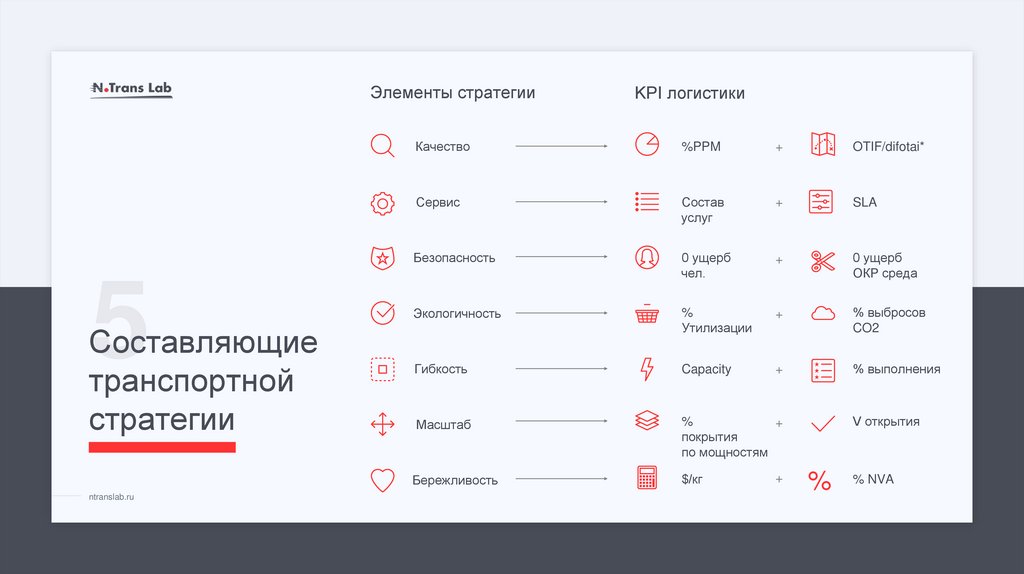

5.

Элементы стратегии5

Составляющие

транспортной

стратегии

ntranslab.ru

KPI логистики

Качество

%PPM

+

OTIF/difotai*

Сервис

Состав

услуг

+

SLA

Безопасность

0 ущерб

чел.

+

0 ущерб

ОКР среда

Экологичность

%

Утилизации

+

% выбросов

CO2

Гибкость

Capacity

+

% выполнения

Масштаб

%

+

покрытия

по мощностям

Бережливость

$/кг

+

V открытия

%

% NVA

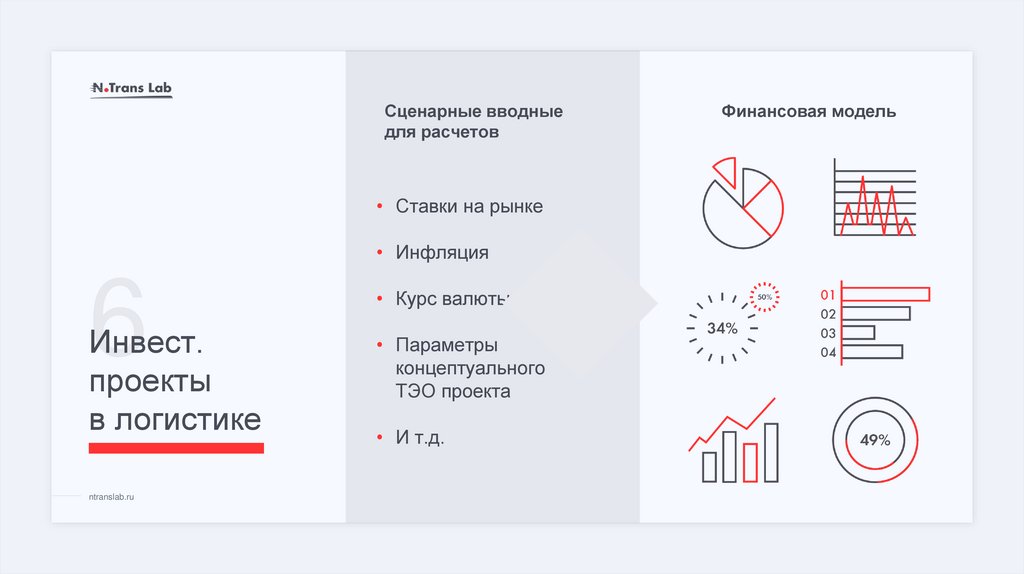

6.

Сценарные вводныедля расчетов

• Ставки на рынке

• Инфляция

6

Инвест.

проекты

в логистике

ntranslab.ru

• Курс валюты

• Параметры

концептуального

ТЭО проекта

• И т.д.

Финансовая модель

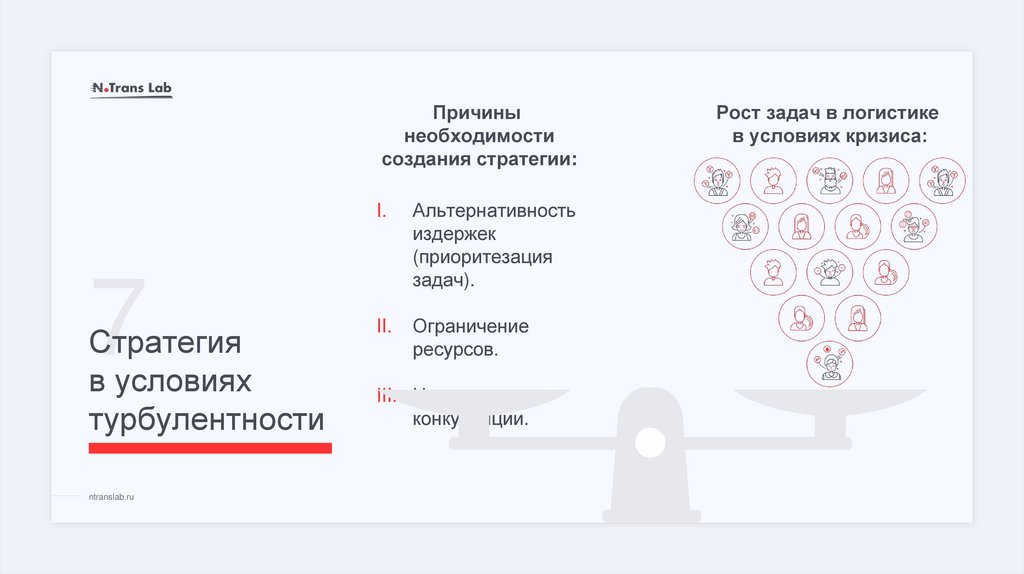

7.

Причинынеобходимости

создания стратегии:

7

Стратегия

в условиях

турбулентности

ntranslab.ru

I.

Альтернативность

издержек

(приоритезация

задач).

II.

Ограничение

ресурсов.

III. Наличие

конкуренции.

Рост задач в логистике

в условиях кризиса:

8.

01Долгосрочные цели

Стратегия

02

Стыковка KPIs

Конкретные цели

Инвестиции

KPIs на функции

Горизонт 3- 5 лет:

8

Планирование

на перспективу

ntranslab.ru

Годовые цели:

03

Квартальные

цели:

Разбитые

цели на задачи

KPIs

для среднего

и младшего

менеджмента

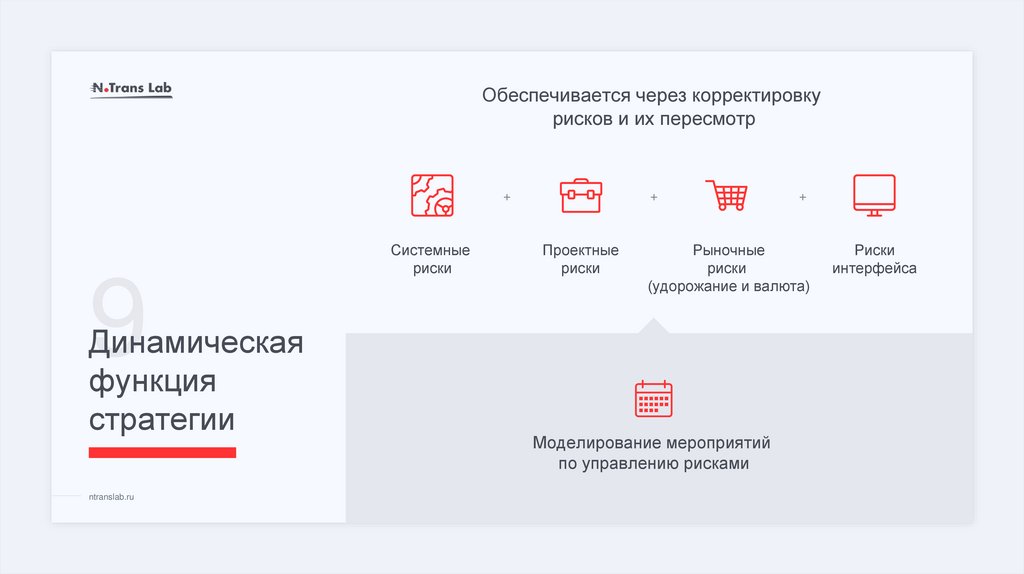

9.

Обеспечивается через корректировкурисков и их пересмотр

+

Системные

риски

9

Динамическая

функция

стратегии

ntranslab.ru

+

Проектные

риски

+

Рыночные

риски

(удорожание и валюта)

Моделирование мероприятий

по управлению рисками

Риски

интерфейса

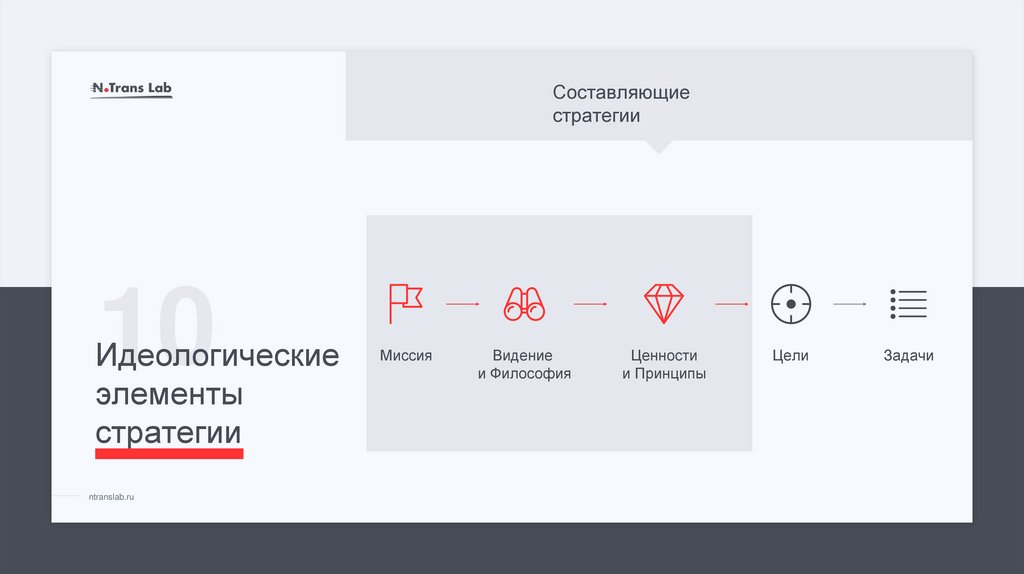

10.

Составляющиестратегии

10

Идеологические

элементы

стратегии

ntranslab.ru

Миссия

Видение

и Философия

Ценности

и Принципы

Цели

Задачи

11.

Для логистики, возможности (О) и угрозы (Т) –это внешние факторы: рынок и заказчики.

01

11

Особенности

сервисной

стратегии

ntranslab.ru

Opportunities

Strengths

03

Не

SWOT,

А OTSW

02

Threats

Weaknesses

04

12.

Стратегиякомпании

12

Инструменты

определения

запросов

заказчика

ntranslab.ru

01

Форсайт сессия

02

CusDews Reserch

03

Матрица рисков

04

Workshop

Сбытовая

стратегия

Логистическая

стратегия

13.

13Ключевые

тренды рынка

транспортных

услуг

ntranslab.ru

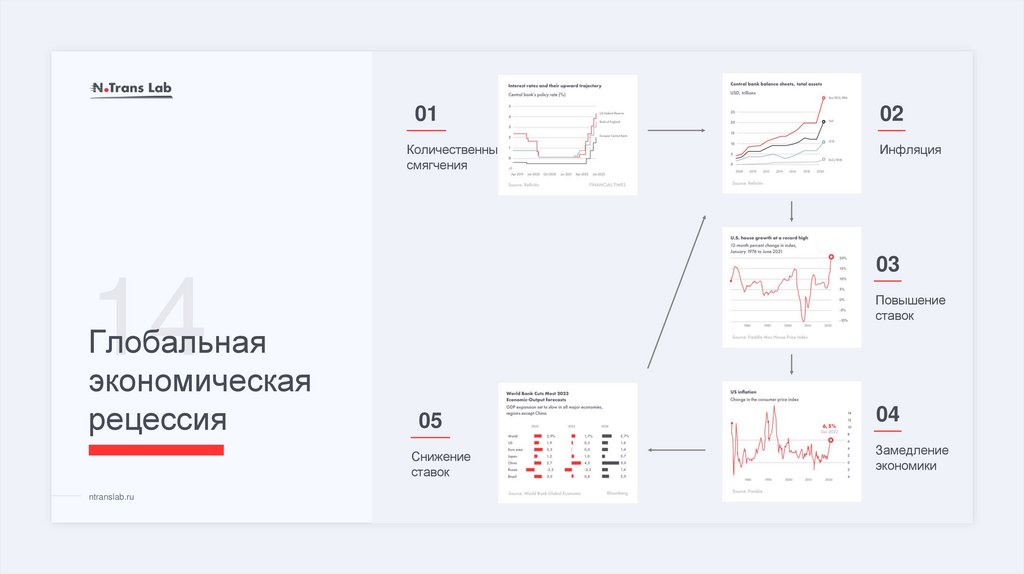

14.

0102

Количественные

смягчения

Инфляция

03

14

Глобальная

экономическая

рецессия

Повышение

ставок

05

Снижение

ставок

ntranslab.ru

04

Замедление

экономики

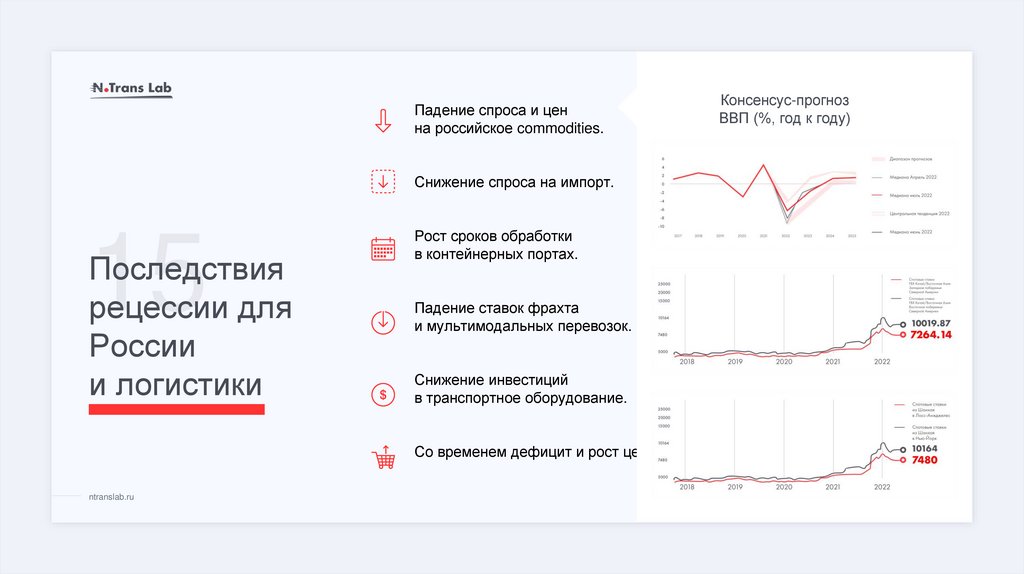

15.

Падение спроса и ценна российское commodities.

Снижение спроса на импорт.

15

Последствия

рецессии для

России

и логистики

Рост сроков обработки

в контейнерных портах.

Падение ставок фрахта

и мультимодальных перевозок.

Снижение инвестиций

в транспортное оборудование.

Со временем дефицит и рост цен.

ntranslab.ru

Консенсус-прогноз

ВВП (%, год к году)

16.

Прогноз объемов импорта угляпо странам мира на период

до 2035 года, млн. тнэ

16

Переориентация

спроса в Азии

ntranslab.ru

Доля импорта в Восточную

часть Азии

Перелом

в динамике

спроса по

прогнозам

произойдет

в районе

20262027 гг.

Источник:

Центр стратегических

разработок

В перспективе ожидается смещение

центров импортного спроса угля в

юго-западную часть Азии (Индию,

Таиланд и Малайзию). Где большое

транспортное плечо является

сдерживающим фактором для

перспектив наращивания поставок

российского угля.

82% 72% 67% 54%

2005

2018

2025

2035

18% 28% 33% 46%

2005

2018

2025

2035

Это приведет к тому, что затраты

российских поставщиков на логистику

вырастут,

и конкурентоспособность снизится.

В 2018 г. оборот международной торговли

без учета реэкспорта угля составил 1300

млн. т.

До 2025 г. объем чистой международной

торговли будет расти до 1330 млн. т.

(САGR+0,3%).

C 2025 ожидается снижение со

среднегодовым темпом в -0,6%, тем самым

к 2035 г. объем торговли составит 1251

млн. т.

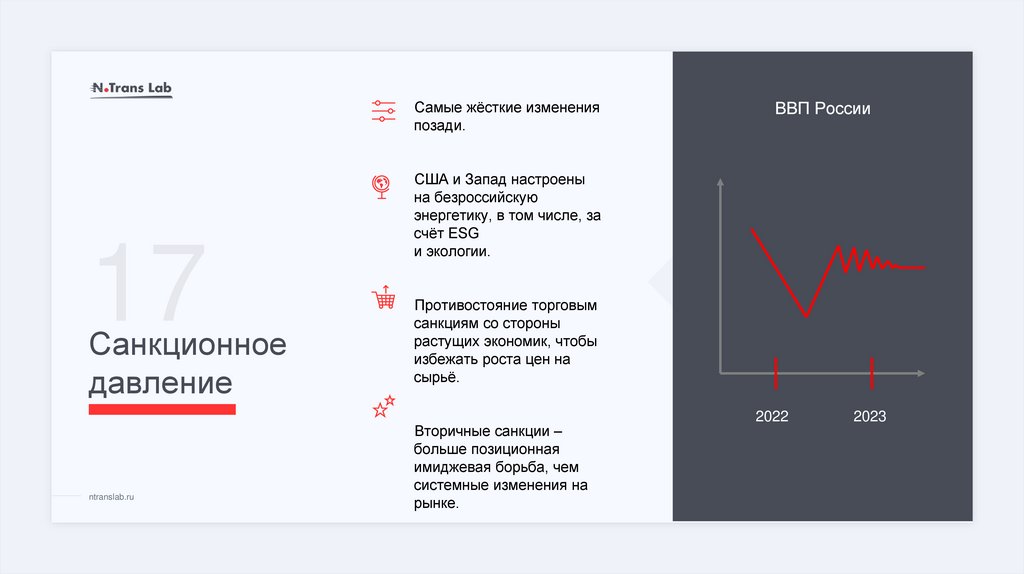

17.

Самые жёсткие измененияпозади.

17

Санкционное

давление

ntranslab.ru

ВВП России

США и Запад настроены

на безроссийскую

энергетику, в том числе, за

счёт ESG

и экологии.

Противостояние торговым

санкциям со стороны

растущих экономик, чтобы

избежать роста цен на

сырьё.

Вторичные санкции –

больше позиционная

имиджевая борьба, чем

системные изменения на

рынке.

2022

2023

18.

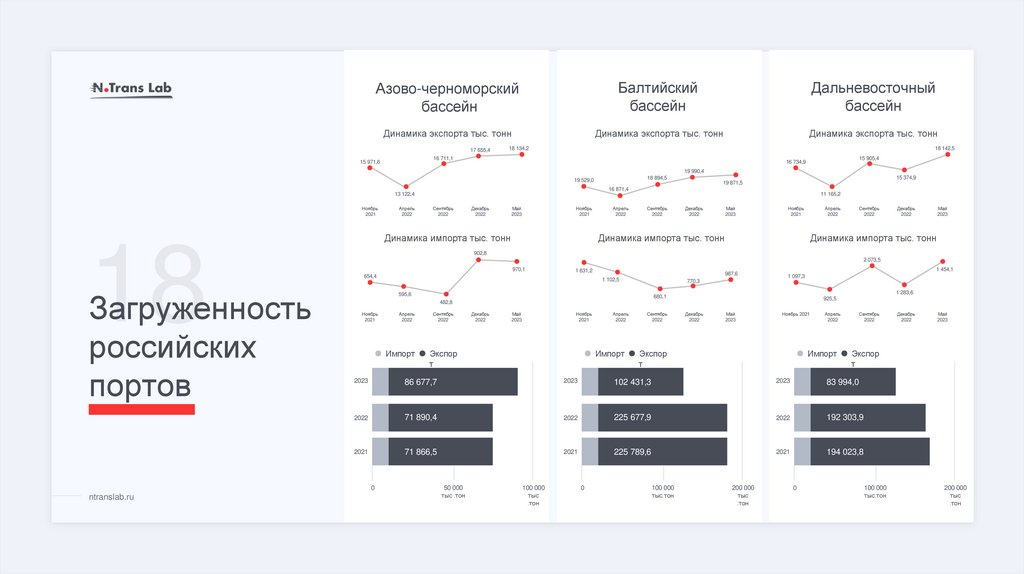

Азово-черноморскийбассейн

Балтийский

бассейн

Дальневосточный

бассейн

Динамика экспорта тыс. тонн

Динамика экспорта тыс. тонн

Динамика экспорта тыс. тонн

17 655,4

18 134,2

18 142,5

16 711,1

15 971,6

15 905,4

16 734,9

19 990,4

19 529,0

Апрель

2022

Сентябрь

2022

Декабрь

2022

Май

2023

Ноябрь

2021

Динамика импорта тыс. тонн

18

Загруженность

российских

портов

Апрель

2022

11 165,2

Сентябрь

2022

Декабрь

2022

Май

2023

Ноябрь

2021

Апрель

2022

Динамика импорта тыс. тонн

Сентябрь

2022

Декабрь

2022

Май

2023

Динамика импорта тыс. тонн

902,8

2 073,5

970,1

1 631,2

654,4

987,6

1 102,5

770,3

595,6

1 454,1

1 097,3

1 283,6

680,1

925,5

482,8

Ноябрь

2021

Апрель

2022

Импорт

Сентябрь

2022

Декабрь

2022

Май

2023

Ноябрь

2021

Экспор

т

Апрель

2022

Импорт

Сентябрь

2022

Декабрь

2022

Май

2023

Ноябрь 2021

Экспор

т

Апрель

2022

Импорт

Сентябрь

2022

86 677,7

2023

102 431,3

2023

83 994,0

2022

71 890,4

2022

225 677,9

2022

192 303,9

2021

71 866,5

2021

225 789,6

2021

194 023,8

50 000

тыс .тон

100 000

тыс

.тон

0

100 000

тыс.тон

200 000

тыс

.тон

0

Декабрь

2022

Май

2023

Экспор

т

2023

0

ntranslab.ru

19 871,5

16 871,4

13 122,4

Ноябрь

2021

15 374,9

18 894,5

100 000

тыс.тон

200 000

тыс

.тон

19.

Порты АЧБ ключевыеПорты С-З ключевые

Новороссийск, Таганрог,

Тамань, Темрюк, Туапсе

19

Порты Юга,

Востока и

Запада РФ

Рост с текущих 128 млн.

тон ожидается до 152

млн. тон

к 2030 – 2035 году.

Большой СПб порт, Выборг,

Высоцк, Калининград,

Приморск, Усть-Луга

ntranslab.ru

Суммарный минус

или «0» роста в

ближайшей

перспективе.

При этом наблюдается

рост потребности

в специализированных

причалах (удобрения,

сера

и т.д.)

Порты Д-В ключевые

Ванино, Владивосток, ДеКастри, Находка, Посьет,

Советская гавань, Восточный

На 70% это перевозки

угля, которые в

перспективе

к 2025 году и далее будут

сокращаться.

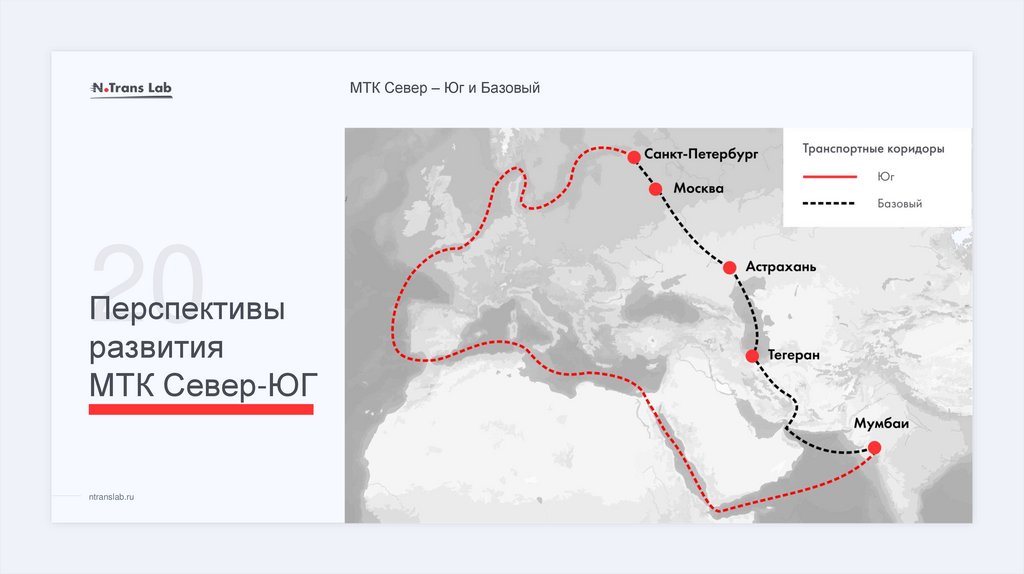

20.

МТК Север – Юг и Базовый20

Перспективы

развития

МТК Север-ЮГ

ntranslab.ru

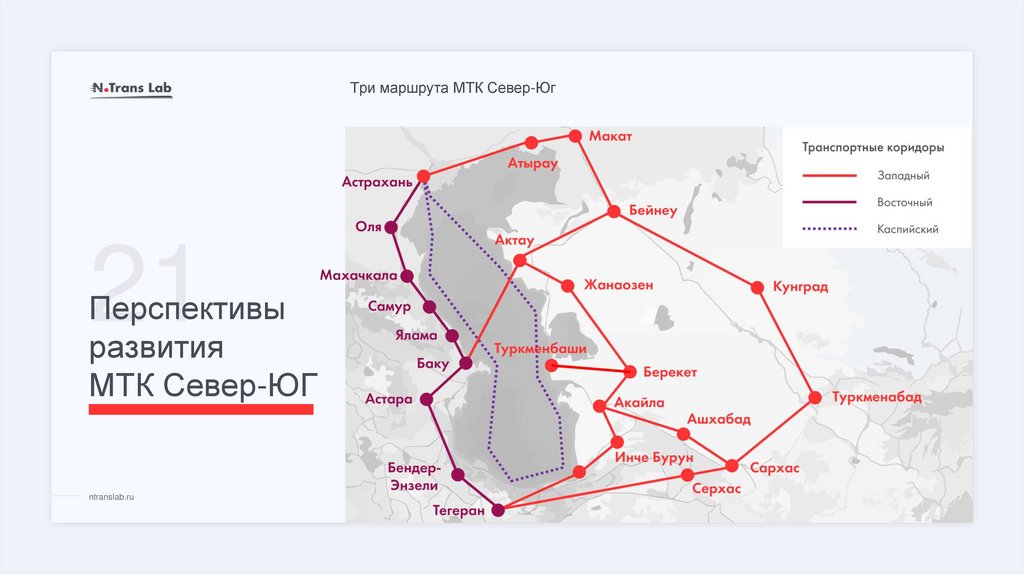

21.

Три маршрута МТК Север-Юг21

Перспективы

развития

МТК Север-ЮГ

ntranslab.ru

22.

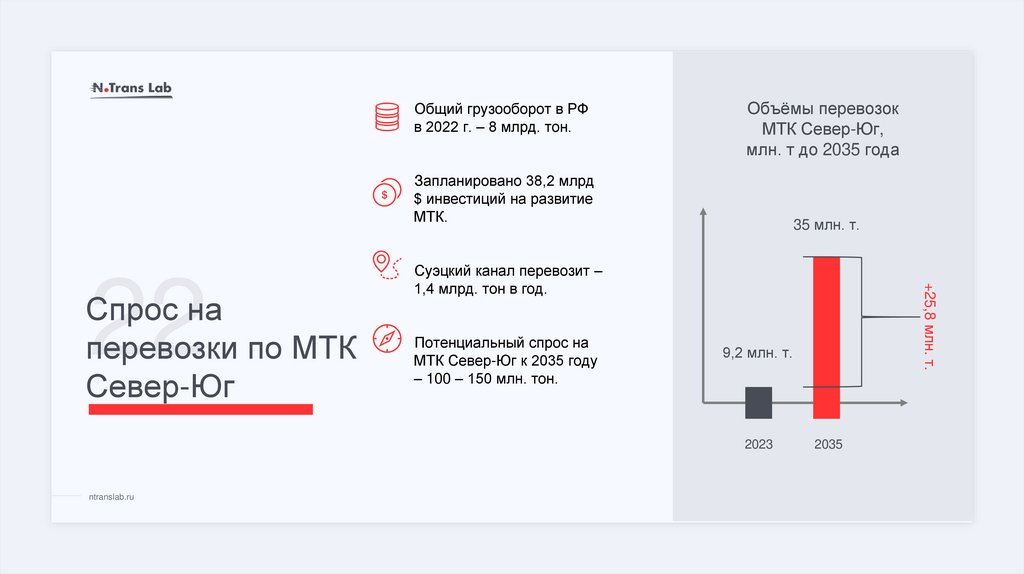

Общий грузооборот в РФв 2022 г. – 8 млрд. тон.

Объёмы перевозок

МТК Север-Юг,

млн. т до 2035 года

Запланировано 38,2 млрд

$ инвестиций на развитие

МТК.

Суэцкий канал перевозит –

1,4 млрд. тон в год.

Потенциальный спрос на

МТК Север-Юг к 2035 году

– 100 – 150 млн. тон.

9,2 млн. т.

2023

ntranslab.ru

+25,8 млн. т.

22

Спрос на

перевозки по МТК

Север-Юг

35 млн. т.

2035

23.

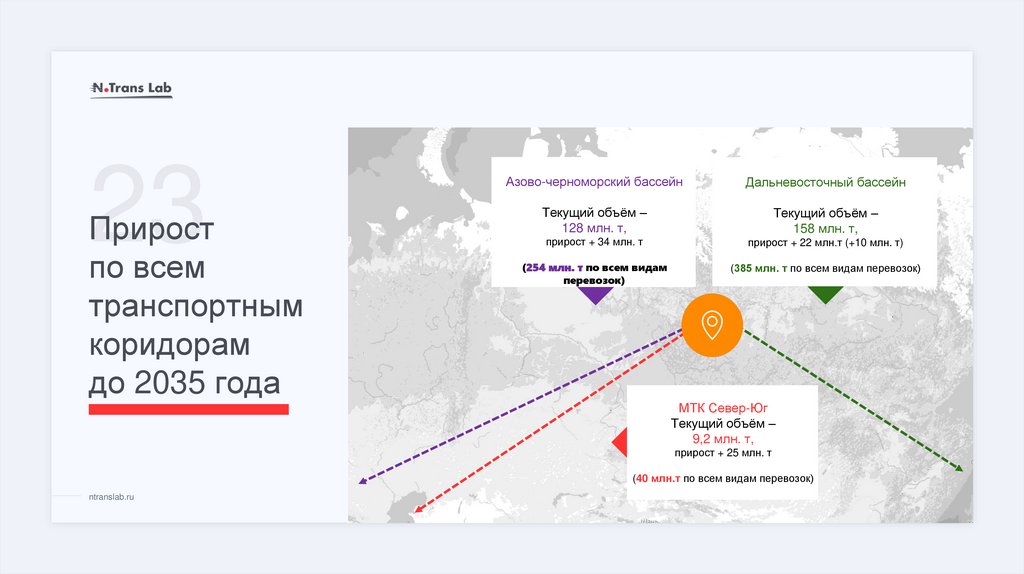

23Прирост

по всем

транспортным

коридорам

до 2035 года

Азово-черноморский бассейн

Дальневосточный бассейн

Текущий объём –

128 млн. т,

Текущий объём –

158 млн. т,

прирост + 34 млн. т

прирост + 22 млн.т (+10 млн. т)

(254 млн. т по всем видам

перевозок)

(385 млн. т по всем видам перевозок)

МТК Север-Юг

Текущий объём –

9,2 млн. т,

прирост + 25 млн. т

(40 млн.т по всем видам перевозок)

ntranslab.ru

24.

24Цифровизация

сегодня

ntranslab.ru

25.

Стимулыдля цифровизации

Цифровые гиганты

идут в логистику,

их потенциал

можно купить

или заимствовать

• Фискальные цифровые

функции

в логистике вводит

госсектор

25

Цифровизация

«must have»

в логистике

• Цифровизация материнской

Выбор

компании/якорного

оптимальной

клиента

цифровой

Наиболее

востребованные

участки для IT

• Множество SKU

• Многофакторность

• Низкая утилизация ТС.

ntranslab.ru

логистической

стратегии

Потребности

роста/бизнеса

• Расширение

собственного

рынка/бизнеса

• Борьба за

конкуренцию

26.

Мария Никитинаn.translab.@gmail.com

к.э.н., основатель проекта N. Trans

Lab

@N_translab

@Ntrans Lab

@N_translab

@N.TransLab

@N.TransLab