операции")

Финансы

ФинансыПохожие презентации:

Учет экспортных операций

1. Тема 8. Учет экспортных операций

Тема 8. Учет экспортных операций1. Понятие и особенности организации учета

экспортных операций.

2. Учет реализации экспортной продукции,

товарно-материальных ценностей, другого

имущества.

3. Учет реализации экспортируемых работ, услуг.

2.

• Внешнеторговый договор - это договор междурезидентом и нерезидентом, предусматривающий

возмездную передачу товаров, охраняемой

информации, исключительных прав на результаты

интеллектуальной деятельности, выполнение работ,

оказание услуг.

• Заключение и исполнение внешнеторговых

договоров регулирует Указ Президента

Республики Беларусь от 27.03.2008 № 178

«О порядке проведения и контроля

внешнеторговых операций»

3.

При реализации товаров на экспорт, как правило, предусматривается их оплата

в иностранной валюте. При определении налоговой базы по НДС по договорам,

не предусматривающим расчеты в иностранной валюте, на условиях

предварительной оплаты, аванса, задатка, пересчет иностранной валюты в

белорусские рубли производится по официальному курсу НБРБ, установленному

на момент фактической реализации товаров.

При реализации товаров по договорам, предусматривающим расчеты в

иностранной валюте, на условиях предварительной оплаты, аванса, задатка, для

определения налоговой базы по НДС пересчет иностранной валюты в белорусские

рубли производится по официальному курсу НБРБ на:

дату получения предварительной оплаты, аванса, задатка в иностранной валюте в части стоимости товаров, равной сумме предварительной оплаты, аванса,

задатка;

момент фактической реализации товаров - в остальной части стоимости товаров.

Если договором предусмотрена оплата товаров в белорусских рублях

эквивалентно сумме в иностранной валюте, налоговая база определяется в

белорусских рублях по курсу, установленному НБРБ на момент фактической

реализации товара. В случаях, когда дата определения величины обязательства

предшествует моменту фактической реализации товаров или совпадает с ним,

налоговая база определяется в подлежащей оплате сумме в белорусских рублях.

4.

• При реализации товаров, помещенных под таможенную процедуруэкспорта, ставка НДС установлена ноль (0) процентов. Основанием для

применения нулевой ставки служат документы, подтверждающие

фактический вывоз товаров.

• Подтверждением вывоза товаров за пределы Республики Беларусь

является наличие у поставщика документов, а также представление в

налоговые органы вместе с налоговой декларацией по НДС копии

декларации на товары, заверенной таможней, либо реестра вывезенных

товаров.

Подтверждение вывоза товаров за пределы Республики Беларусь (кроме

вывоза в государства - члены ЕАЭС) производится в течение 180 дней с

даты выпуска товаров в соответствии с заявленной таможенной

процедурой.

• При отсутствии подтверждения вывоза по истечении установленного

срока (180 дней) обороты по реализации таких товаров отражаются в

налоговой декларации и облагаются НДС по ставке 20 (10) процентов.

5.

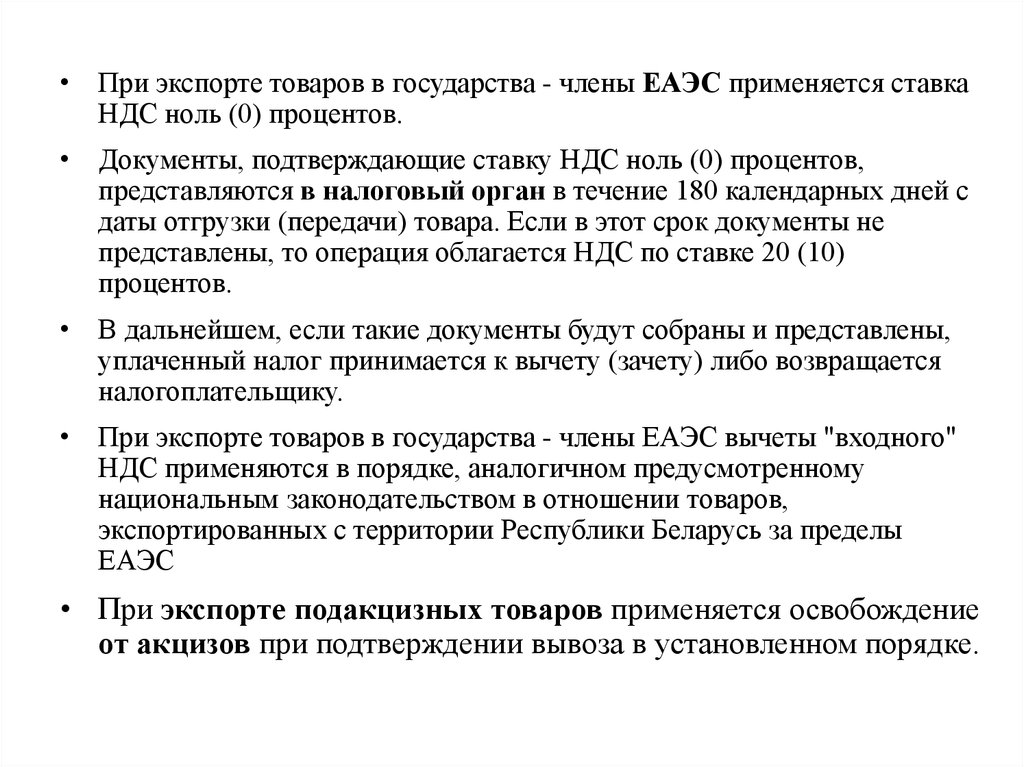

• При экспорте товаров в государства - члены ЕАЭС применяется ставкаНДС ноль (0) процентов.

• Документы, подтверждающие ставку НДС ноль (0) процентов,

представляются в налоговый орган в течение 180 календарных дней с

даты отгрузки (передачи) товара. Если в этот срок документы не

представлены, то операция облагается НДС по ставке 20 (10)

процентов.

• В дальнейшем, если такие документы будут собраны и представлены,

уплаченный налог принимается к вычету (зачету) либо возвращается

налогоплательщику.

• При экспорте товаров в государства - члены ЕАЭС вычеты "входного"

НДС применяются в порядке, аналогичном предусмотренному

национальным законодательством в отношении товаров,

экспортированных с территории Республики Беларусь за пределы

ЕАЭС

• При экспорте подакцизных товаров применяется освобождение

от акцизов при подтверждении вывоза в установленном порядке.

6.

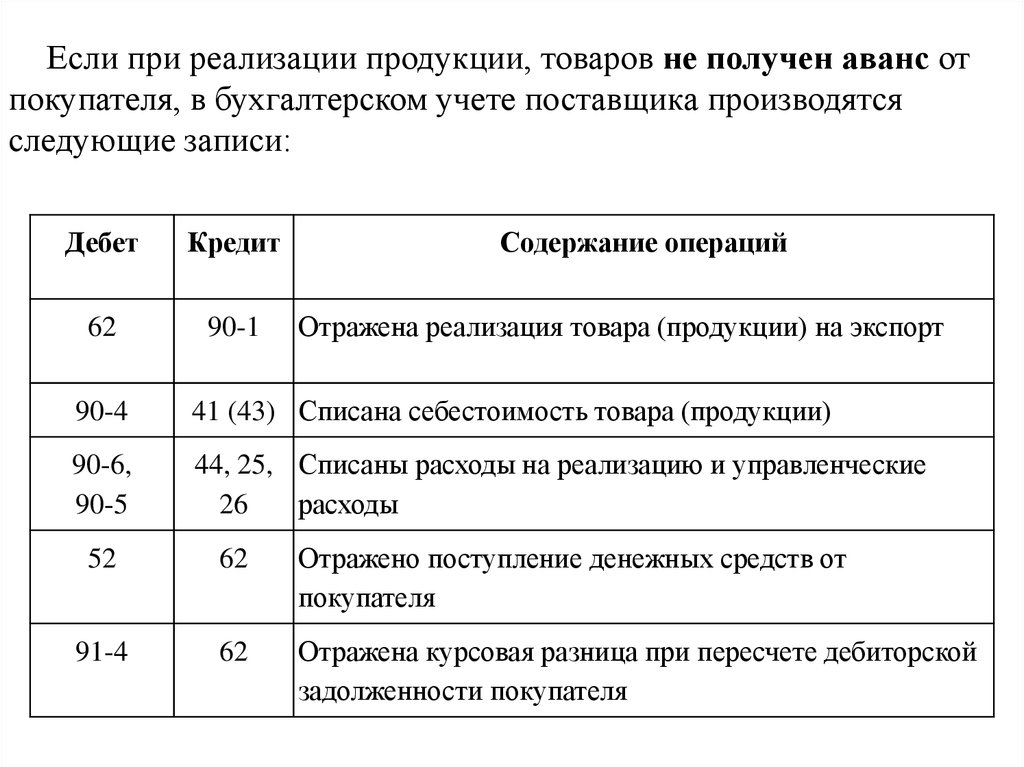

Если при реализации продукции, товаров не получен аванс отпокупателя, в бухгалтерском учете поставщика производятся

следующие записи:

Дебет

Кредит

62

90-1

Содержание операций

Отражена реализация товара (продукции) на экспорт

90-4

41 (43) Списана себестоимость товара (продукции)

90-6,

90-5

44, 25, Списаны расходы на реализацию и управленческие

26

расходы

52

62

Отражено поступление денежных средств от

покупателя

91-4

62

Отражена курсовая разница при пересчете дебиторской

задолженности покупателя

7.

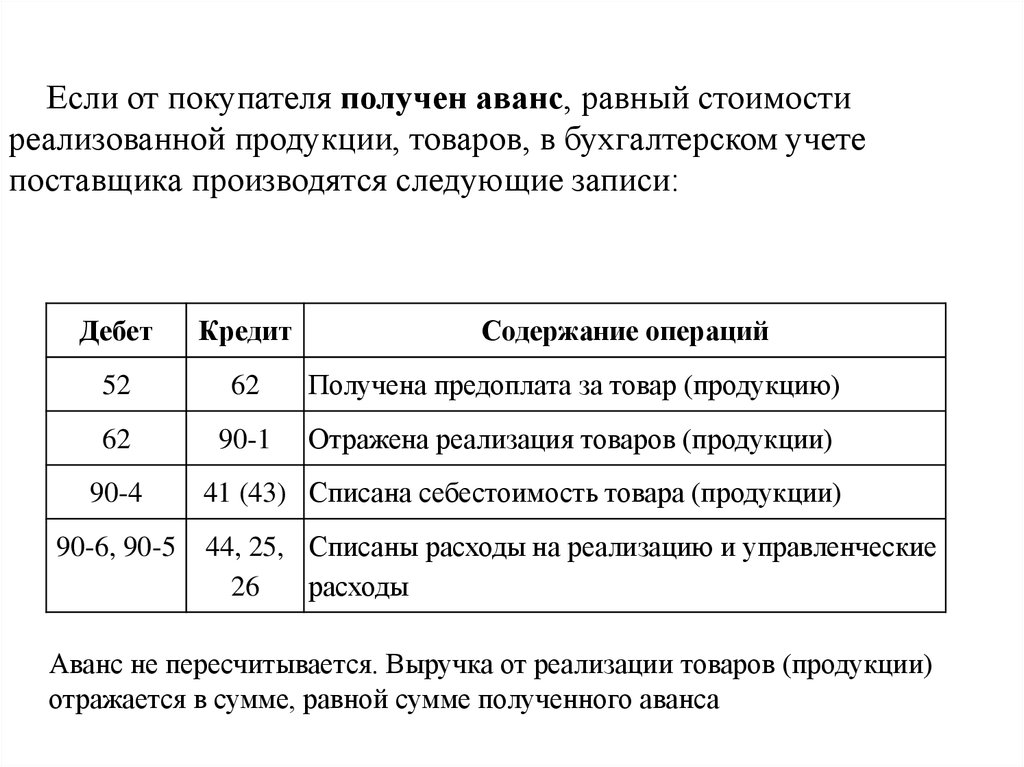

Если от покупателя получен аванс, равный стоимостиреализованной продукции, товаров, в бухгалтерском учете

поставщика производятся следующие записи:

Дебет

Кредит

52

62

Получена предоплата за товар (продукцию)

62

90-1

Отражена реализация товаров (продукции)

90-4

90-6, 90-5

Содержание операций

41 (43) Списана себестоимость товара (продукции)

44, 25, Списаны расходы на реализацию и управленческие

26

расходы

Аванс не пересчитывается. Выручка от реализации товаров (продукции)

отражается в сумме, равной сумме полученного аванса

8. Товарообменные (бартерные) операции

9.

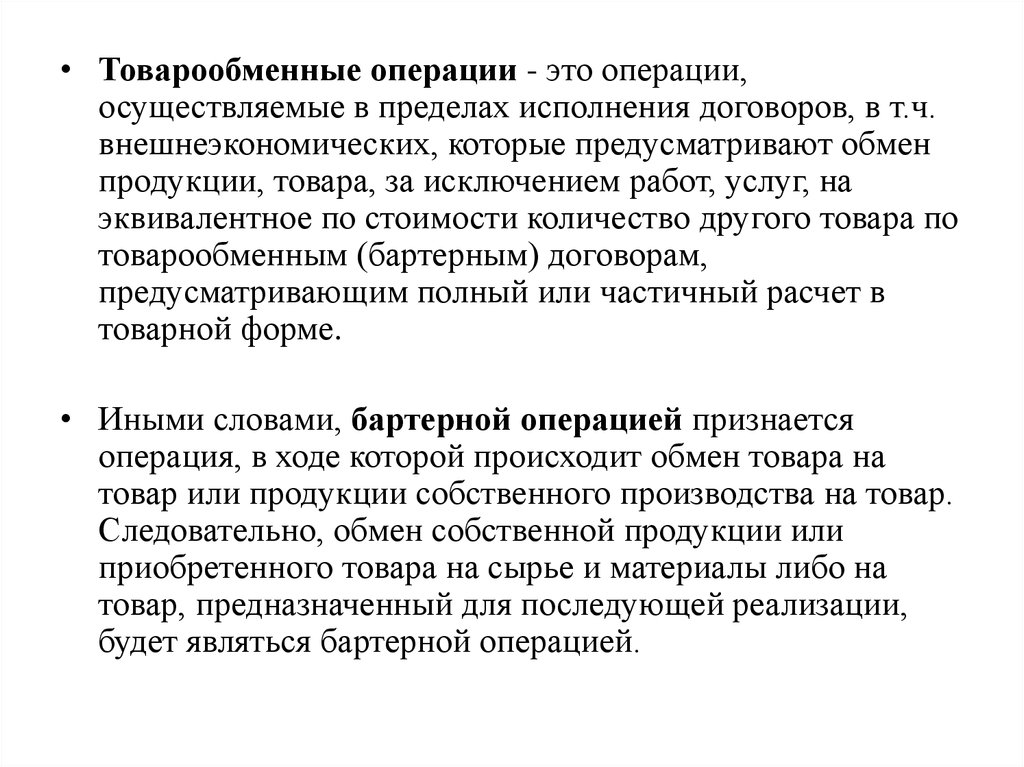

• Товарообменные операции - это операции,осуществляемые в пределах исполнения договоров, в т.ч.

внешнеэкономических, которые предусматривают обмен

продукции, товара, за исключением работ, услуг, на

эквивалентное по стоимости количество другого товара по

товарообменным (бартерным) договорам,

предусматривающим полный или частичный расчет в

товарной форме.

• Иными словами, бартерной операцией признается

операция, в ходе которой происходит обмен товара на

товар или продукции собственного производства на товар.

Следовательно, обмен собственной продукции или

приобретенного товара на сырье и материалы либо на

товар, предназначенный для последующей реализации,

будет являться бартерной операцией.

10.

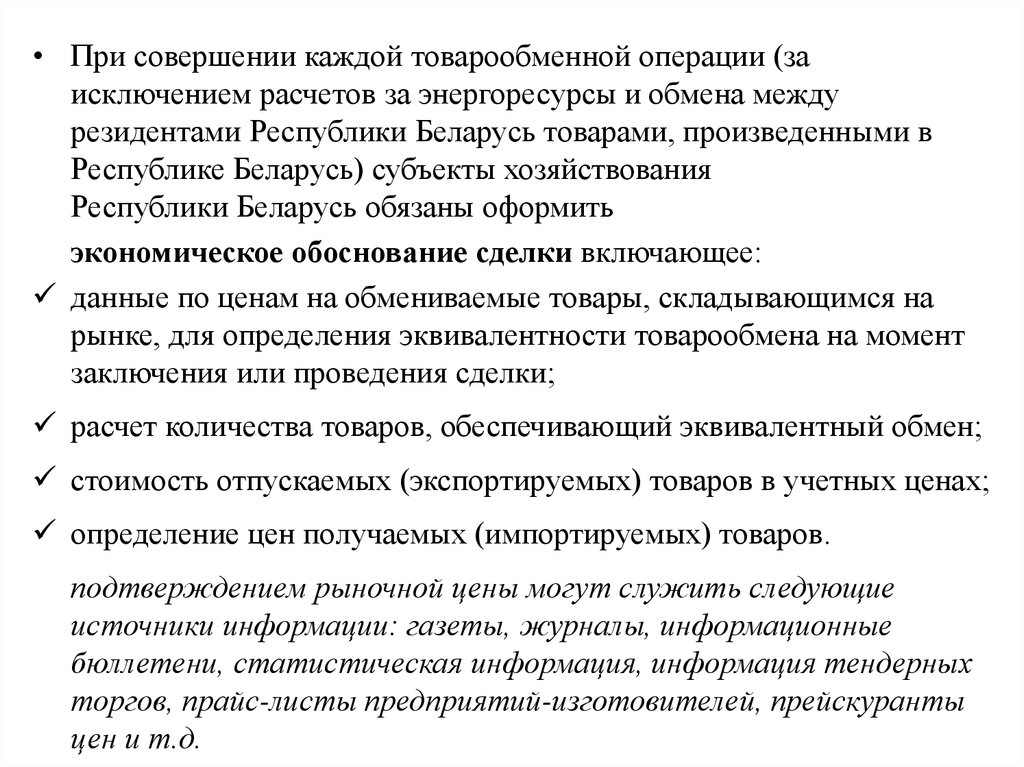

• При совершении каждой товарообменной операции (заисключением расчетов за энергоресурсы и обмена между

резидентами Республики Беларусь товарами, произведенными в

Республике Беларусь) субъекты хозяйствования

Республики Беларусь обязаны оформить

экономическое обоснование сделки включающее:

данные по ценам на обмениваемые товары, складывающимся на

рынке, для определения эквивалентности товарообмена на момент

заключения или проведения сделки;

расчет количества товаров, обеспечивающий эквивалентный обмен;

стоимость отпускаемых (экспортируемых) товаров в учетных ценах;

определение цен получаемых (импортируемых) товаров.

подтверждением рыночной цены могут служить следующие

источники информации: газеты, журналы, информационные

бюллетени, статистическая информация, информация тендерных

торгов, прайс-листы предприятий-изготовителей, прейскуранты

цен и т.д.