Бизнес

Бизнес Промышленность

ПромышленностьПохожие презентации:

")

")

ТОО «Лукойл Казахстан Апстрим». Местная отчетность. Отчетный период: год, закончившийся 31 декабря 2022 г

1.

ТОО «Лукойл КазахстанАпстрим»

Местная отчетность

Отчетный период: год, закончившийся 31 декабря 2022 г.

2.

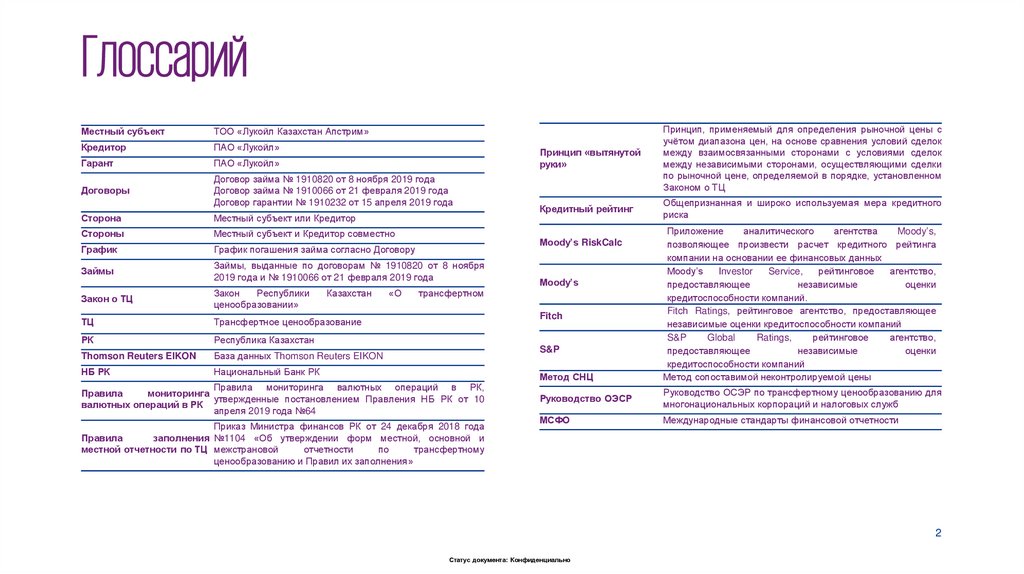

ГлоссарийМестный субъект

ТОО «Лукойл Казахстан Апстрим»

Кредитор

ПАО «Лукойл»

Гарант

ПАО «Лукойл»

Договоры

Договор займа № 1910820 от 8 ноября 2019 года

Договор займа № 1910066 от 21 февраля 2019 года

Договор гарантии № 1910232 от 15 апреля 2019 года

Сторона

Местный субъект или Кредитор

Стороны

Местный субъект и Кредитор совместно

График

График погашения займа согласно Договору

Займы

Займы, выданные по договорам № 1910820 от 8 ноября

2019 года и № 1910066 от 21 февраля 2019 года

Закон о ТЦ

Закон

Республики

ценообразовании»

ТЦ

Трансфертное ценообразование

РК

Республика Казахстан

Thomson Reuters EIKON

База данных Thomson Reuters EIKON

НБ РК

Национальный Банк РК

Казахстан

«О

Принцип «вытянутой

руки»

Принцип, применяемый для определения рыночной цены с

учётом диапазона цен, на основе сравнения условий сделок

между взаимосвязанными сторонами с условиями сделок

между независимыми сторонами, осуществляющими сделки

по рыночной цене, определяемой в порядке, установленном

Законом о ТЦ

Кредитный рейтинг

Общепризнанная и широко используемая мера кредитного

риска

Moody’s RiskCalc

трансфертном

Moody’s

Fitch

S&P

Метод СНЦ

Правила мониторинга валютных операций в РК,

Правила

мониторинга

утвержденные постановлением Правления НБ РК от 10

валютных операций в РК

апреля 2019 года №64

Приказ Министра финансов РК от 24 декабря 2018 года

Правила

заполнения №1104 «Об утверждении форм местной, основной и

местной отчетности по ТЦ межстрановой

отчетности

по

трансфертному

ценообразованию и Правил их заполнения»

Приложение

аналитического

агентства

Moody’s,

позволяющее произвести расчет кредитного рейтинга

компании на основании ее финансовых данных

Moody’s

Investor

Service,

рейтинговое

агентство,

предоставляющее

независимые

оценки

кредитоспособности компаний.

Fitch Ratings, рейтинговое агентство, предоставляющее

независимые оценки кредитоспособности компаний

S&P

Global

Ratings,

рейтинговое

агентство,

предоставляющее

независимые

оценки

кредитоспособности компаний

Метод сопоставимой неконтролируемой цены

Руководство ОЭСР

Руководство ОСЭР по трансфертному ценообразованию для

многонациональных корпораций и налоговых служб

МСФО

Международные стандарты финансовой отчетности

2

Статус документа: Конфиденциально

3.

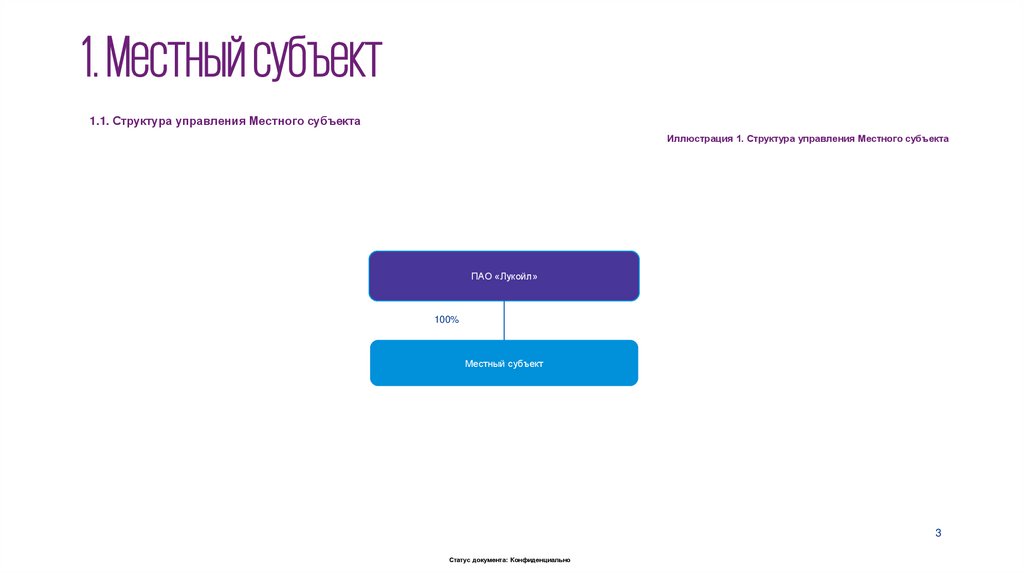

1. Местный субъект1.1. Структура управления Местного субъекта

Иллюстрация 1. Структура управления Местного субъекта

ПАО «Лукойл»

100%

Местный субъект

100%

3

Статус документа: Конфиденциально

4.

1. Местный субъект – продолжение1.2. Описание деятельности и стратегия ведения бизнеса Местного субъекта

ТОО «Лукойл Казахстан Апстрим» – компания, зарегистрированная и осуществляющая свою

деятельность в РК.

Местный субъект в консорциуме с АО «Национальная компания «КазМунайГаз» (далее – КМГ), в

равных долях участия в праве недропользования (50%) подписали Контракт на разведку и добычу

углеводородов на участке «Женис», расположенном в казахстанском секторе Каспийского моря с

Министерством энергетики Республики Казахстан

В течение 2022 года местный субъект значительно увеличила геологические и разведочные расходы

по сравнению с 2021 годом в связи со строительством поисковой скважины.

По состоянию на 31 декабря 2022 года пробурена пилотная скважина до глубины 430 м с целью

определения наличия поверхностного газа в верхних отложениях скважины.

В июле 2023 года Местный субъект совместно с КМГ решили закрыть нефтеразведочный проект

«Женис» ввиду подтверждения отсутствия заполнения ловушки углеводородами.

Местный субъект не являлся участником сделок по реструктуризации бизнеса в течение отчетного

периода, а также в периоде, предшествующем ему.

4

Статус документа: Конфиденциально

5.

1. Местный субъект – продолжение1.3.1 Нефтегазовый рынок РК

Средневзвешенная ставка вознаграждения по выданным кредитам в национальной валюте

юридическим лицам в августе снизилась с 12,0% до 11,9% (+0,2% с начала года),

физическим лицам – с 18,9% до 18,8% (+1,6% с начала года).

РК входит в 20 крупнейших в мире стран-производителей нефти. В настоящее время в

стране функционируют около 250 месторождений нефти и газа, добычу на которых

осуществляет около 100 предприятий.

Основная часть выданных в 2022 г. кредитов приходится на кредиты в национальной

валюте: общий объем кредитов, выданных в тенге, составил 11 559,7 млрд тенге, в то

время как объём кредитов, выданных в иностранной валюте, составил 2 304,1 млрд тенге.

В 2019 г. объём добычи нефти в РК составил рекордные для отрасли 84,2 млн тонн, что на

1.6% выше запланированного объема. Месторождения Западного Казахстана, такие как

Тенгиз, Кашаган, Карачаганак обеспечили около 60% добычи нефти, в то время как большая

часть ресурсов природного газа сосредоточена в Атырауской области (43%), в

Мангистауской области (29%) и Западно-Казахстанской области (19%).

Удельный вес кредитов в тенге на конец 2022 г. составил 83,4% - на 6,3 процентных пунктов

выше аналогичного периода 2021 г. При этом, удельный вес кредитов, выданных в

иностранной валюте в 2022 г. составил 16,6%, что на 6,3 процентных пунктов ниже

показателя 2021 г.

1.3. Перечень основных конкурентов Местного субъекта

Иллюстрация 3. Кредиты экономике в разрезе по валюте, млрд тг

К 2022 году нефтегазовый рынок РК представлен как различными крупными

международными компаниями (Shell, Agip, Chevron, ExxonMobil, CNPC и их

совместными/дочерними предприятиями), так и местными компаниями крупных и средних

размеров (Казмунайгаз, Казахойл-Актобе, Мангистаумунайгаз, КаражанбасМунай, и др.).

2 304

2 998

4 273

4 007

3 339

8 401

8 513

9 367

10 094

2018

2019

2020

2021

1.3.2 Рынок кредитования РК, 2019 г.

К концу 2022 г. рынок кредитования РК был представлен 27 банками. Существенную долю в

структуре активов банков занимают кредиты – 50,9%

11 560

Объем банковского кредитования экономики РК за 2022 г. составил 13 863, 8 млрд тенге, из

которых 7 202,5 или % было выдано юридическим лицам, а 6 661,3 млрд тенге (или %) –

физическим лицам.

Иллюстрация 2. Кредиты экономике, млрд тг

4 273

4 026

4 541

5 303

6 661

6 688

8 401

8 494

8 164

7 789

7 203

7 285

2017

2018

2019

2020

2021

2022

Юридические лица

Физические лица

2022

В национальной валюте

В иностранной валюте

Исходя из вышеизложенного следует сделать вывод, что драйверами роста кредитования в

2022 г. являлись кредиты, выданные физическим лицам в национальной валюте.

В отраслевой разбивке наиболее значительный объем кредитования в 2022 г. приходился

на такие отрасли, как промышленность, торговля, строительство и транспорт. Несмотря на

падение объема кредитов, выданных промышленному сектору, в течение продолжительного

периода данный сектор являлся наиболее активным потребителем услуг кредитования. Это

объясняется активным участием банков в государственных программах поддержки

предпринимателей-субъектов обрабатывающей промышленности и сферы услуг,

обслуживающих обрабатывающую промышленности

5

Статус документа: Конфиденциально

6.

1. Местный субъект – продолжениеИллюстрация 5. Кредитование по отраслям

5,2%

7,8%

20,9%

5,3%

4,4%

7,4%

20,9%

5,5%

4,5%

7,2%

3,7%

4,5%

5,8%

3,6%

4,9%

Для регулирования общественных отношений, возникающих при реализации резидентами и

нерезидентами прав на валютные ценности, в РК действует Закон о валютном

регулировании. Основным органом валютного регулирования в РК является НБ РК.

В целях осуществления валютного контроля НБ РК проводит мониторинг валютных

операций, в рамках которого необходимо осуществление учетной регистрации валютных

операций и предоставление НБ РК информации об их участниках, а также получение

регистрационного номера счетов, открытых в иностранных банках.

В соответствии с Правилами мониторинга валютных операций, финансовые займы,

полученные от нерезидентов, подлежат регистрации в случае, если сумма поступления

денежных средств от нерезидента превышает 500 000 (пятьсот тысяч) долларов США.

15,9%

13,8%

15,5%

13,6%

2021

2022

Существенную долю в структуре активов банков РК занимают кредиты – 50,9%.

Сельское хозяйство

Заметна разница в объеме банковского кредитования, где объем кредитования

юридических лиц уменьшился, а объем кредитования физических лиц заметно

вырос.

Наибольший объем банковского кредитования по отраслям приходится на торговлю и

промышленность

13,4%

14,2%

15,6%

2018

2019

2020

Промышленность

Торговля

Строительство

Транспорт

12,6%

Опираясь на данные Национального Банка РК, средневзвешенная ставка по кредитам,

выданным в национальной валюте небанковским юридическим лицам, составила 12,1%, что

выше прошлогоднего показателя, который составил 11,7%. Это связано с падением уровня

долларизации депозитов, когда банки перестали испытывать дефицит тенге.

Выводы

Государственное регулирование

Валютное регулирование представляет из себя государственную деятельность, целью

которой является определение порядка осуществления операций с валютными ресурсами.

Основной функцией валютного регулирования является противодействие вывода денежных

средств за пределы РК и содействие концентрации валютных ценностей в руках

государственных органов для их дальнейшего применения в целях развития национальной

экономики.

6

Статус документа: Конфиденциально

7.

2. Контролируемые сделки2.1. Описание Контролируемых сделок

Согласно Закону о ТЦ, международные деловые операции подлежат контролю на предмет применения трансфертных

цен.1 Для целей закона о ТЦ, международными деловыми операциями являются, помимо прочего, сделки по

выполнению работ/оказанию услуг, где одной из сторон является нерезидент, осуществляющий деятельность в РК

без образования постоянного учреждения.2 Следует также учитывать, что в соответствии с Правилами заполнения

местной отчетности, контролируемой сделкой является сделка между участниками международной группы, в

отношении которой осуществляется контроль в рамках Закона о ТЦ.3

В целях финансирования общих корпоративных целей Местный субъект привлекает заемные средства у

взаимосвязанной компании ПАО «Лукойл» – резидента Российской Федерации. Поскольку ПАО «Лукойл» не имеет

постоянного учреждения в РК и является взаимосвязанной стороной Местного Субъекта, сделка по предоставлению

Займа является международной деловой операцией, подлежащей контролю на предмет применения трансфертных

цен, и Местному субъекту необходимо продемонстрировать, что ставка вознаграждения по Займу является рыночной.

2.2. Коммерческие условия Контролируемых сделок

Таблица 1. Информация по Займу

Займ

Дата выдачи

Сумма,

долл. США

Процентная

ставка

Срок погашения

Займ 1

21.02.2019

20,000,000

6.9%

31.12.2022

Займ 2

08.11.2019

200,000,000

LIBOR + 4%

31.12.2039

Гарантия

15.04.2019

55,750,000

1%

15.04.2039

7

Статус документа: Конфиденциально

8.

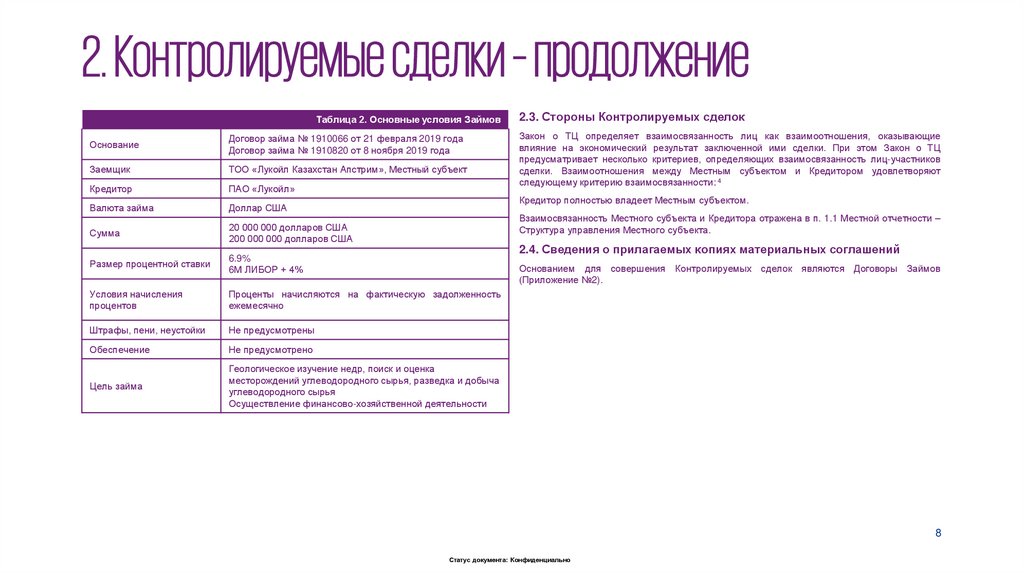

2. Контролируемые сделки – продолжениеТаблица 2. Основные условия Займов

Основание

Договор займа № 1910066 от 21 февраля 2019 года

Договор займа № 1910820 от 8 ноября 2019 года

Заемщик

ТОО «Лукойл Казахстан Апстрим», Местный субъект

Кредитор

ПАО «Лукойл»

Валюта займа

Доллар США

Сумма

20 000 000 долларов США

200 000 000 долларов США

Размер процентной ставки

6.9%

6М ЛИБОР + 4%

Условия начисления

процентов

Проценты начисляются на фактическую задолженность

ежемесячно

Штрафы, пени, неустойки

Не предусмотрены

Обеспечение

Не предусмотрено

Цель займа

Геологическое изучение недр, поиск и оценка

месторождений углеводородного сырья, разведка и добыча

углеводородного сырья

Осуществление финансово-хозяйственной деятельности

2.3. Стороны Контролируемых сделок

Закон о ТЦ определяет взаимосвязанность лиц как взаимоотношения, оказывающие

влияние на экономический результат заключенной ими сделки. При этом Закон о ТЦ

предусматривает несколько критериев, определяющих взаимосвязанность лиц-участников

сделки. Взаимоотношения между Местным субъектом и Кредитором удовлетворяют

следующему критерию взаимосвязанности: 4

Кредитор полностью владеет Местным субъектом.

Взаимосвязанность Местного субъекта и Кредитора отражена в п. 1.1 Местной отчетности –

Структура управления Местного субъекта.

2.4. Сведения о прилагаемых копиях материальных соглашений

Основанием для совершения Контролируемых сделок являются Договоры Займов

(Приложение №2).

8

Статус документа: Конфиденциально

9.

2. Контролируемые сделки – продолжениеПримечание:

2.5. Функциональный анализ, анализ рисков и анализ активов

Данный раздел посвящён обзору функций, которые выполняют Стороны Контролируемых

сделок, рисков, которые возникают для каждой из Сторон, и активов, которые Стороны

используют во время осуществления Контролируемых сделок.

Функциональный анализ даёт возможность оценить вклад каждой из Сторон в совокупную

прибыль от осуществления Контролируемых сделок что является необходимым условием

для выбора соответствующего метода ТЦ и проведения сравнительного исследования.

« » обозначает существенные функции, риски и активы

«( )» обозначает ограниченные функции, риски и активы

«–» обозначает отсутствие функций, рисков и активов

Таблица 3. Функциональный анализ, анализ рисков и анализ активов

Функции

Мобилизация денежных

средств

Определение размера

процентной ставки

Описание

Уровень вовлечения

Местный субъект

Кредитор

-

-

( )

Кредитор мобилизует денежные средства для выдачи запрашиваемой суммы займа Местному субъекту.

Таким образом, Кредитор осуществляет данную функцию в полном объеме, в то время как Местный субъект не

выполняет данную функцию.

Размер процентной ставки по займу определяется условиями Договора, заключенного Местным субъектом и

Кредитором.

Кредитор выполняет функцию определения размера процентной ставки в полном объеме, в то время как Местный

субъект не выполняет данную функцию.

Кредитор уплачивает с полученного дохода в виде вознаграждений все налоги, пошлины, удержания и сборы,

предусмотренные законодательством РФ.

В то же время, Местный субъект, следуя налоговому законодательству РК, также производит уплату корпоративного

Уплата налогов, сборов,

подоходного налога у источника выплаты за нерезидента с возможностью применения сниженной ставки налога, но

пошлин

при этом, освобожден от уплаты сборов и пошлин, указанных выше.

Таким образом, Кредитор выполняет функцию уплаты налогов, сборов и пошлин в полном объеме, в то время как

Местный субъект выполняет данную функцию в ограниченном объеме.

9

Статус документа: Конфиденциально

10.

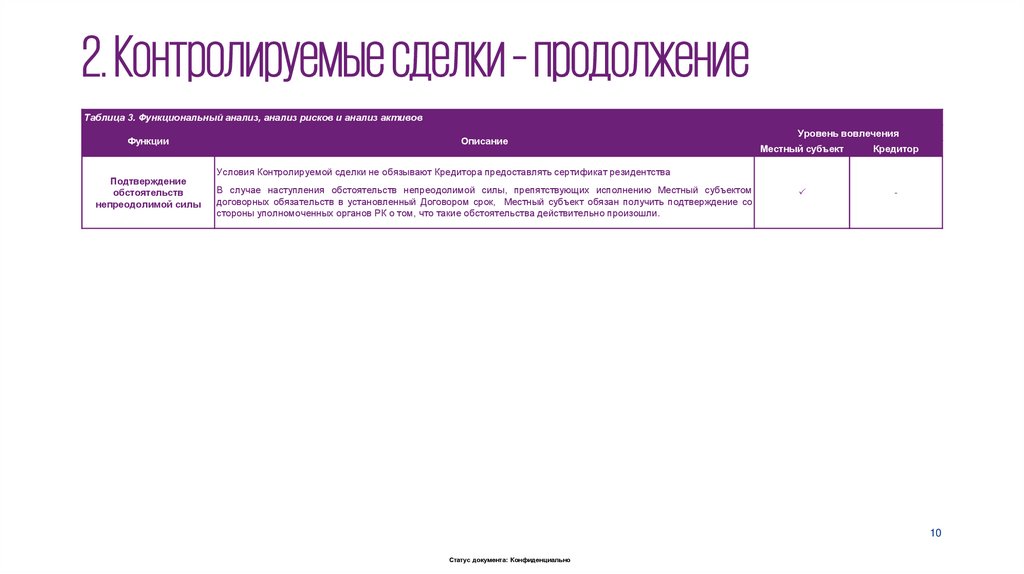

2. Контролируемые сделки – продолжениеТаблица 3. Функциональный анализ, анализ рисков и анализ активов

Функции

Подтверждение

обстоятельств

непреодолимой силы

Описание

Уровень вовлечения

Местный субъект

Кредитор

-

Условия Контролируемой сделки не обязывают Кредитора предоставлять сертификат резидентства

В случае наступления обстоятельств непреодолимой силы, препятствующих исполнению Местный субъектом

договорных обязательств в установленный Договором срок, Местный субъект обязан получить подтверждение со

стороны уполномоченных органов РК о том, что такие обстоятельства действительно произошли.

10

Статус документа: Конфиденциально

11.

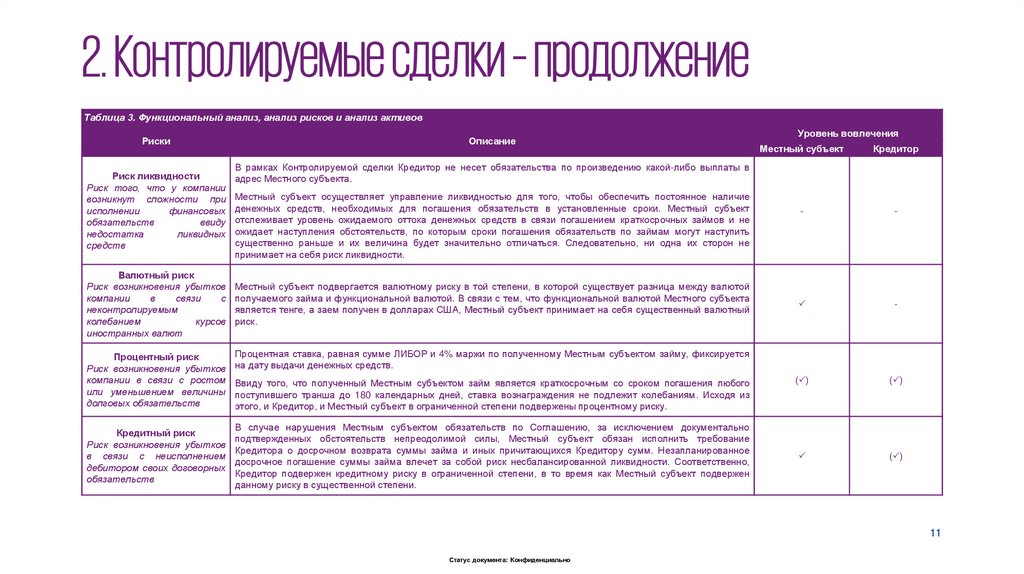

2. Контролируемые сделки – продолжениеТаблица 3. Функциональный анализ, анализ рисков и анализ активов

Риски

Риск ликвидности

Риск того, что у компании

возникнут сложности при

исполнении

финансовых

обязательств

ввиду

недостатка

ликвидных

средств

Валютный риск

Риск возникновения убытков

компании

в

связи

с

неконтролируемым

колебанием

курсов

иностранных валют

Процентный риск

Риск возникновения убытков

компании в связи с ростом

или уменьшением величины

долговых обязательств

Кредитный риск

Риск возникновения убытков

в связи с неисполнением

дебитором своих договорных

обязательств

Описание

Уровень вовлечения

Местный субъект

Кредитор

-

-

-

( )

( )

( )

В рамках Контролируемой сделки Кредитор не несет обязательства по произведению какой-либо выплаты в

адрес Местного субъекта.

Местный субъект осуществляет управление ликвидностью для того, чтобы обеспечить постоянное наличие

денежных средств, необходимых для погашения обязательств в установленные сроки. Местный субъект

отслеживает уровень ожидаемого оттока денежных средств в связи погашением краткосрочных займов и не

ожидает наступления обстоятельств, по которым сроки погашения обязательств по займам могут наступить

существенно раньше и их величина будет значительно отличаться. Следовательно, ни одна их сторон не

принимает на себя риск ликвидности.

Местный субъект подвергается валютному риску в той степени, в которой существует разница между валютой

получаемого займа и функциональной валютой. В связи с тем, что функциональной валютой Местного субъекта

является тенге, а заем получен в долларах США, Местный субъект принимает на себя существенный валютный

риск.

Процентная ставка, равная сумме ЛИБОР и 4% маржи по полученному Местным субъектом займу, фиксируется

на дату выдачи денежных средств.

Ввиду того, что полученный Местным субъектом займ является краткосрочным со сроком погашения любого

поступившего транша до 180 календарных дней, ставка вознаграждения не подлежит колебаниям. Исходя из

этого, и Кредитор, и Местный субъект в ограниченной степени подвержены процентному риску.

В случае нарушения Местным субъектом обязательств по Соглашению, за исключением документально

подтвержденных обстоятельств непреодолимой силы, Местный субъект обязан исполнить требование

Кредитора о досрочном возврата суммы займа и иных причитающихся Кредитору сумм. Незапланированное

досрочное погашение суммы займа влечет за собой риск несбалансированной ликвидности. Соответственно,

Кредитор подвержен кредитному риску в ограниченной степени, в то время как Местный субъект подвержен

данному риску в существенной степени.

11

Статус документа: Конфиденциально

12.

2. Контролируемые сделки – продолжениеТаблица 3. Функциональный анализ, анализ рисков и анализ активов

Активы

Уровень вовлечения

Описание

Местный субъект

Кредитор

Нематериальные активы

К активам данной категории относятся Кредитор, как и Местный субъект, не владеет нематериальными активами, оказывающими

изобретения и разработки компании, товарные влияние на ценообразование в Контролируемой сделке.

знаки, деловая репутация компании, ноу-хау,

-

-

Материальные активы

К активам данной категории относятся Кредитор, как и Местный субъект, не владеет материальными активами, оказывающими

основные средства, готовая продукция, товары влияние на ценообразование в Контролируемой сделке

и материалы компании

-

-

Финансовые активы

К активам данной категории относятся

финансовые инструменты компании: денежные

средства,

дебиторская

задолженность,

финансовые вложения компании

-

Кредитор владеет финансовыми активами – денежными средствами, которые он

предоставляет Местному субъекту. Кроме того, долговые обязательства Местного субъекта

по займу являются дебиторской задолженностью Кредитора. Соответственно, Кредитор

владеет финансовыми активами, оказывающими влияние на ценообразование в

Контролируемой сделке, в то время как Местный субъект такими активами не владеет.

Вывод:

По результатам проведенного функционального анализа, анализа рисков и активов сторон, можно сделать следующий вывод:

В рамках Контролируемой сделки Кредитор выполняет роль кредитной организации и выполняет функции в объеме

большем, Чем Местный субъект.

Местный субъект, как лицо, имеющее определенные долговые обязательства перед Кредитором, принимает коммерческие

риски в объеме большем, чем Кредитор.

Как лицо, выдающее заемные средства, Кредитор также владеет большим количеством активов, чем Местный субъект.

Местный субъект

Кредитор

Следовательно, стороной, имеющей более сложный функционально-рисковый профиль является Кредитор.

12

Статус документа: Конфиденциально

13.

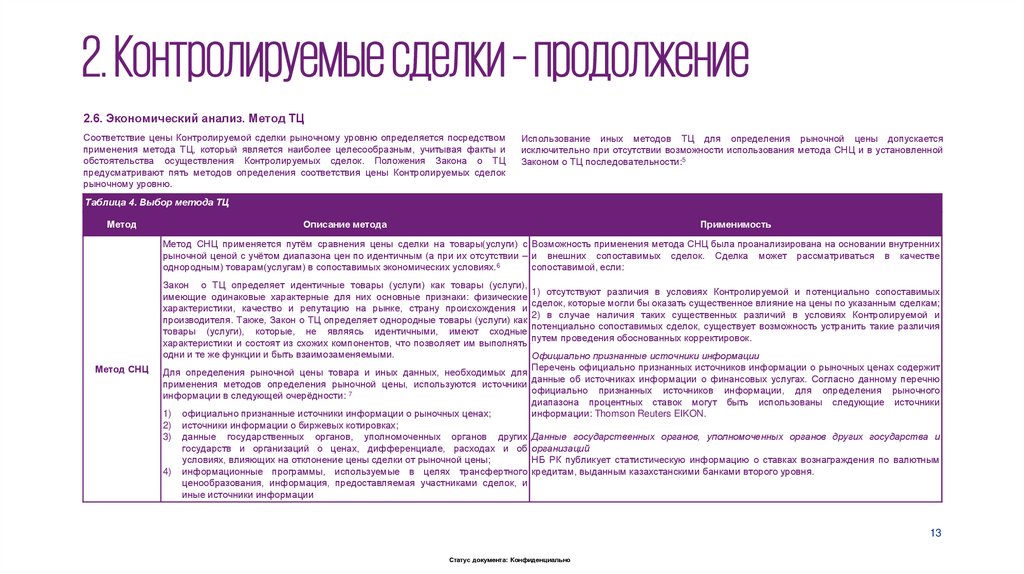

2. Контролируемые сделки – продолжение2.6. Экономический анализ. Метод ТЦ

Соответствие цены Контролируемой сделки рыночному уровню определяется посредством

применения метода ТЦ, который является наиболее целесообразным, учитывая факты и

обстоятельства осуществления Контролируемых сделок. Положения Закона о ТЦ

предусматривают пять методов определения соответствия цены Контролируемых сделок

рыночному уровню.

Использование иных методов ТЦ для определения рыночной цены допускается

исключительно при отсутствии возможности использования метода СНЦ и в установленной

Законом о ТЦ последовательности:5

Таблица 4. Выбор метода ТЦ

Метод

Описание метода

Применимость

Метод СНЦ применяется путём сравнения цены сделки на товары(услуги) с Возможность применения метода СНЦ была проанализирована на основании внутренних

рыночной ценой с учётом диапазона цен по идентичным (а при их отсутствии – и внешних сопоставимых сделок. Сделка может рассматриваться в качестве

однородным) товарам(услугам) в сопоставимых экономических условиях.6

сопоставимой, если:

Закон о ТЦ определяет идентичные товары (услуги) как товары (услуги),

1) отсутствуют различия в условиях Контролируемой и потенциально сопоставимых

имеющие одинаковые характерные для них основные признаки: физические

сделок, которые могли бы оказать существенное влияние на цены по указанным сделкам;

характеристики, качество и репутацию на рынке, страну происхождения и

2) в случае наличия таких существенных различий в условиях Контролируемой и

производителя. Также, Закон о ТЦ определяет однородные товары (услуги) как

потенциально сопоставимых сделок, существует возможность устранить такие различия

товары (услуги), которые, не являясь идентичными, имеют сходные

путем проведения обоснованных корректировок.

характеристики и состоят из схожих компонентов, что позволяет им выполнять

одни и те же функции и быть взаимозаменяемыми.

Официально признанные источники информации

Метод СНЦ Для определения рыночной цены товара и иных данных, необходимых для Перечень официально признанных источников информации о рыночных ценах содержит

данные об источниках информации о финансовых услугах. Согласно данному перечню

применения методов определения рыночной цены, используются источники

официально признанных источников информации, для определения рыночного

7

При этом, согласно

положениям

Закона о ТЦ,очерёдности:

Метод СНЦ является приоритетным для.

информации

в следующей

диапазона процентных ставок могут быть использованы следующие источники

1) официально признанные источники информации о рыночных ценах;

информации: Thomson Reuters EIKON.

2) источники информации о биржевых котировках;

3) данные государственных органов, уполномоченных органов других Данные государственных органов, уполномоченных органов других государства и

государств и организаций о ценах, дифференциале, расходах и об организаций

условиях, влияющих на отклонение цены сделки от рыночной цены;

НБ РК публикует статистическую информацию о ставках вознаграждения по валютным

4) информационные программы, используемые в целях трансфертного кредитам, выданным казахстанскими банками второго уровня.

ценообразования, информация, предоставляемая участниками сделок, и

иные источники информации

13

Статус документа: Конфиденциально

14.

2. Контролируемые сделки – продолжениеТаблица 4. Выбор метода ТЦ

Метод

Описание метода

Применимость

Метод СНЦ может быть использован для анализа соответствия цены

Контролируемой сделки рыночному уровню. Данные из Thomson Reuters

EIKON, являющихся официально признанными и наиболее приоритетными

источниками информации, должны быть использованы в первую очередь.

Статистические данные НБ РК, являющиеся данными государственных

органов, могут быть использованы в качестве дополнительного источника

информации.

А

Следовательно, метод СНЦ применим

Применение данного метода невозможно, поскольку применимым является

При использовании метода «затраты плюс» рыночная цена товаров определяется как сумма метод СНЦ.

произведённых затрат (расходов) и наценки.8

Метод

«затраты

плюс»

Для определения затрат учитываются расходы на производство (приобретение) и (или)

реализацию товаров, расходы по транспортировке, хранению, страхованию и иные расходы.

Наценка определяется таким образом, чтобы обеспечить средний диапазон сложившихся

для данной сферы деятельности норм рентабельности, который рассчитывается исходя из

диапазона норм рентабельности в сопоставимых экономических условиях.9

А

Следовательно, метод «затраты плюс» не применим

В рамках данного метода рыночная цена товаров (работ, услуг) определяется как разность Применение данного метода невозможно, поскольку применимым является

между ценой, по которой такие товары реализованы покупателем при последующей метод СНЦ.

реализации (перепродаже), и подтверждаемыми затратами (расходами), понесёнными

Метод цены покупателем при перепродаже (без учёта цены, по которой были приобретены указанным

последующей покупателем у продавца товары), а также его маржей. При этом маржа должна

реализации соответствовать диапазону маржи.10

Согласно положениям Закона, данный метод может быть использован только в том случае,

если применение метода СНЦ и метода «затраты плюс» не представляется возможным.

А

Следовательно, метод ЦПР не применим

14

Статус документа: Конфиденциально

15.

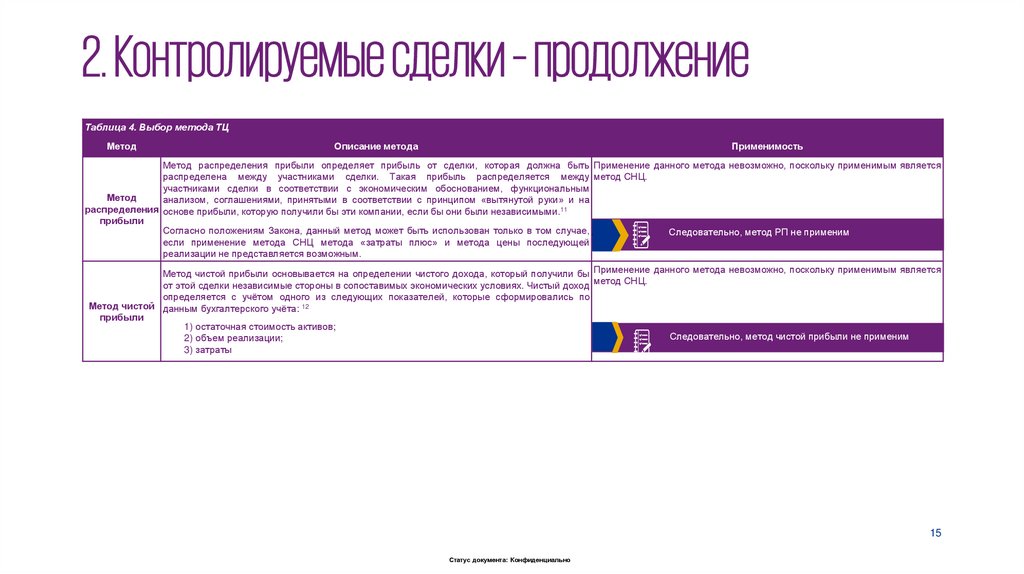

2. Контролируемые сделки – продолжениеТаблица 4. Выбор метода ТЦ

Метод

Описание метода

Применимость

Метод распределения прибыли определяет прибыль от сделки, которая должна быть Применение данного метода невозможно, поскольку применимым является

распределена между участниками сделки. Такая прибыль распределяется между метод СНЦ.

участниками сделки в соответствии с экономическим обоснованием, функциональным

Метод

анализом, соглашениями, принятыми в соответствии с принципом «вытянутой руки» и на

распределения основе прибыли, которую получили бы эти компании, если бы они были независимыми.11

прибыли

Согласно положениям Закона, данный метод может быть использован только в том случае,

Следовательно, метод РП не применим

если применение метода СНЦ метода «затраты плюс» и метода цены последующей

реализации не представляется возможным.

А

Метод чистой прибыли основывается на определении чистого дохода, который получили бы Применение данного метода невозможно, поскольку применимым является

от этой сделки независимые стороны в сопоставимых экономических условиях. Чистый доход метод СНЦ.

определяется с учётом одного из следующих показателей, которые сформировались по

Метод чистой данным бухгалтерского учёта: 12

прибыли

1) остаточная стоимость активов;

Следовательно, метод чистой прибыли не применим

2) объем реализации;

3) затраты

А

Следовательно, метод чистой прибыли не применим

Следовательно, метод ЦПР не применим

15

Статус документа: Конфиденциально

16.

2. Контролируемые сделки – продолжение2.7. Выбор тестируемой стороны

Метод СНЦ был выбран как наиболее оптимальный метод определения рыночного уровня

процентной ставки. Процентные ставки, эффективные в Контролируемой сделке должны

быть сопоставлены со ставками, эффективными в сделках, заключенными сопоставимыми

независимыми

компаниями,

при

условии

идентичности/однородности

услуг

и

сопоставимости экономических условий этих сделок.

2.8. Применимость метода СНЦ

В Законе о ТЦ отсутствуют какие-либо специфичные правила или рекомендации, которые

необходимо применять для анализа финансовых сделок. В этой связи, была использована

международная практика по ТЦ, в частности, Рекомендации ОЭСР.

В международной практике существуют три основных подхода для определения рыночного

диапазона процентных ставок для анализа сделок по привлечению заемных средств:

использование данных коммерческих займов;

использование данных облигаций, выпущенных коммерческими организациями;

использование безрисковой ставки и премии за риск.

2.8.1. Использование данных коммерческих займов

Информация об условиях коммерческих займов является наиболее надежным источником

данных для определения рыночного диапазона процентных ставок в рамках применения

метода СНЦ.

Для поиска сопоставимых займов была использована база данных EIKON Thomson Reuters.

По результатам анализа не было выявлено сопоставимых займов (Приложение №2).

2.8.2. Использование данных облигаций, выпущенных коммерческими организациями

Для определения цены финансирования, доходность к погашению корпоративных

облигаций может быть использована как источник информации о рынке процентных ставок.

Доходность к погашению является наиболее объективной ценой на займы и облигации с

фиксированным доходом, которые включают купонный доход, номинальную стоимость,

стоимость покупки и срок до погашения. Корпоративные облигации коммерческих

организаций – это широко принятая форма заимствования денег на открытом рынке.

Облигации обычно размещаются среди лиц, не связанных с эмитентом.

В соответствии с Законом о ТЦ, метод СНЦ применяется путем сравнения цены сделки на

товары (работы, услуги) с рыночной ценой с учетом диапазона цен по идентичным (а при их

отсутствии - однородным) товарам (работам, услугам) в сопоставимых экономических

условиях.

В соответствии с Законом о ТЦ, сопоставимые экономические условия - условия сделок на

рынке идентичных (а при их отсутствии - однородных) товаров (работ, услуг), если различие

между такими условиями не влияет на цену или может быть скорректировано в целях

приведения условий сделок к сопоставимым экономическим условиям в соответствии с

законом.

В случае сопоставления доходов по Договору между Местным Субъектом и Кредитором с

доходностью по номинированным в соответствующей валюте облигациям (с учетом

эмитентов облигаций, имеющих кредитный рейтинг, сопоставимый с кредитным рейтингом

Местного Субъекта), данное сопоставление будет соответствовать требованиям Закона о

ТЦ о сопоставлении цены сделки с рыночной ценой с учетом диапазона цен по идентичным

(однородным) услугам в сопоставимых экономических условиях.

Согласно ст. 716 ГК РК, договор займа признается заключенным в надлежащей письменной

форме также при наличии облигации, расписки заемщика или иного документа,

удостоверяющего передачу ему заимодателем определенной суммы или определенного

количества вещей.

Таким образом, определение названной статьи определяет, что обязательства,

возникающие при выпуске и продаже облигаций, являются разновидностью обязательств

займа. Соответственно, сравнение с доходностью по облигациям может также быть

применено к сделкам по предоставлению кредитов.

При этом, Закон о ТЦ не ставит сопоставимость займов в зависимость от условий их

оформления (простая письменная форма, вексель, облигация). Кроме того, облигации, как

правило, размещаются среди лиц, не являющихся взаимозависимыми по отношению к их

эмитенту.

16

Статус документа: Конфиденциально

17.

2. Контролируемые сделки – продолжение2.8.3. Использование безрисковой ставки и премии за риск

Процентная ставка, установленная в договорах займа как плата за пользование кредитными

средствами состоит из двух составляющих:

безрисковая процентная ставка - ставка доходности для инвестора по финансовому

инструменту, риск наступления дефолта по которому равен нулю;

премия за риск: надбавка, отражающая дополнительный доход займодавца, принятие

риска в связи с предоставлением кредитных средств менее надёжному заёмщику.

Таким образом, также для проверки соответствия процентной ставки по Контролируемой

сделке рыночному уровню применимым является расчёт рыночного диапазона премии за

риск и его прибавление к соответствующей безрисковой процентной ставке с обеих сторон

диапазона.

Безрисковая ставка

В качестве безрисковой процентной ставки может быть использована процентная ставка,

выплачиваемая инвестору по финансовому инструменту, риск наступления дефолта по

которому является минимальным. К финансовым активам, ставки по которым потенциально

являются безрисковыми, могут быть отнесены активы, удовлетворяющие следующим

условиям:

доходность по таким активам определена (заранее известна);

вероятность потери средств в результате вложений в рассматриваемый актив

минимальна в связи с (а) высокой надёжностью заёмщика (заёмщик может считаться

надёжным, если ему присвоен высокий кредитный рейтинг) и/ или (б) минимальным

сроком заимствования.

В качестве возможных безрисковых ставок в пределах РК принято рассматривать

следующие инструменты:

депозиты надёжных казахстанских коммерческих банков;

западные финансовые инструменты (государственные облигации развитых стран, LIBOR,

EURIBOR);

ставки по межбанковским кредитам РК;

ставка рефинансирования НБ РК;

государственные облигации РК.

В целях расчёта рыночной процентной ставки при применении данного подхода считается

наиболее подходящим использование значений индикаторов межбанковского кредитования.

Информация об уровне безрисковой процентной ставки может быть получена из различных

баз данных, в частности, из базы данных Thomson Reuters.

В свою очередь, сопоставимость таких ставок может быть обеспечена путём идентификации

ставок, имеющих следующие критерии сопоставимости финансовых условий сделок в

договорах займа:

валюта (например, USD LIBOR – для кредитов в долларах, EURIBOR – для кредитов в

евро);

срок (например, трёхмесячный USD LIBOR для кредитов с трёхмесячным периодом

платежей и расчётов по кредиту);

платёжеспособность (индикаторы LIBOR и EURIBOR рассчитываются только по

высоконадёжным заёмщикам; в свою очередь, целью данного отбора является

идентификация именно безрисковой процентной ставки, которая используется именно

для высоконадёжных заёмщиков);

обеспечение по обязательству (индикаторы LIBOR и EURIBOR являются

необеспеченными);

тип процентной ставки (индикаторы LIBOR и EURIBOR представляют собой

фиксированную процентную ставку).

Премия за риск

Согласно международной практике по трансфертному ценообразованию в качестве меры

премии за риск может быть использована величина CDS.

Своп на кредитный дефолт — это двустороннее соглашение по переносу риска дефолта

базисного (страхуемого) объекта от одного экономического агента к другому (по сути

является инструментом хеджирования рисков и может рассматриваться как своего рода

страхование от дефолта заёмщика). В соответствии с таким контрактом, покупатель

обязуется в течение всего срока действия ценной бумаги проводить регулярные

17

Статус документа: Конфиденциально

18.

2. Контролируемые сделки – продолжениефиксированные выплаты в пользу продавца. В случае дефолта страхуемого объекта

продавец обязан выплатить покупателю всю условную основную стоимость, указанную в

контракте.

Спред свопа на кредитный дефолт (также называемый премией, ценой или

вознаграждением) или CDS — это размер годовой выплаты покупателя кредитной защиты

продавцу. Покупатель кредитной защиты никогда не заплатит продавцу больше, чем

возможная величина потерь при дефолте ценной бумаги. Таким образом, величина потерь

при дефолте ценной бумаги зависит исключительно от вероятности дефолта заёмщика.

Следовательно, величина CDS отражает только премию за риск.

Информацию об исторических значениях CDS можно найти в базе данных Thomson Reuters

EIKON, приложение CreditViews. Выбор компаний, на основании CDS по обязательствам

которых, в базе данных происходит формирование кривой CDS, происходит на основании

следующих критериев:

основании данных об исторических значениях CDS, можно рассчитать рыночный диапазон

величины спредов, и, таким образом, получить рыночный диапазон премии за риск.

Таким образом, диапазон рыночной премии за риск можно рассчитать на основании

информации об исторических значениях CDS по обязательствам компаний, формирующим

кривую CDS. При этом выбор кривой должен осуществляться на условиях сопоставимости

критериев сектора, рейтинга и срока, на который производятся расчёты CDS,

соответствующим условиям анализируемого договора займа.

2.8.4. Статистические данные НБ РК

Информация НБ РК о ставках вознаграждения по банковским кредитам может служит

исключительно в качестве ориентира для максимальной возможной ставки вознаграждения,

по которой Местный субъект может привлекать небанковские займы. Если ставка

вознаграждения небанковских займов будет выше, чем ставка вознаграждения по

банковским кредитам, то Заёмщик привлечёт банковский кредит.

Сектор, в котором компания осуществляет свою деятельность: производство, банки,

потребительские товары и др.;

2.9. Использование информации за несколько лет

Кредитный рейтинг компании, при этом в базе данных представлены только те рейтинги,

в отношении которых было найдено минимальное количество корпоративных облигаций

необходимое для формирования кривой;

Метод СНЦ не подразумевает проведение многолетнего анализа. При определении

рыночного уровня процентной ставки необходимо использовать информацию о процентных

ставках, эффективных на дату выдачи/погашения заёмных средств.

Срок, на который производится расчёт CDS по обязательствам компании: 6 месяцев, 1

год, 2 года, 3 года, 4 года, 5 лет, 6 лет,7 лет,10 лет, 20 лет, 30 лет.

2.10

Перечень

и

описание

отобранных

сопоставимых

неконтролируемых

сделок,

описание

методологии

поиска

сопоставимых данных и источника информации

В итоге кривая CDS формируется на основании данных CDS по обязательствам компаний,

занятых в одном и том же секторе и обладающих одним и тем же кредитным рейтингом, а

сами величины CDS по обязательствам компаний рассчитываются на один и тот же срок.

Для подтверждения рыночного уровня процентной ставки был применен метод СНЦ с

использованием облигаций на базе данных Thomson Reuters.

Таким образом, для целей выбора подходящей кривой необходимо осуществлять отбор на

основании соответствия вышеописанных критериев существенным условиям договоров

займа.

С помощью приложения CreditViews существует возможность выгрузить информацию об

исторических значениях CDS по обязательствам компании на определённую дату. На

18

Статус документа: Конфиденциально

19.

2. Контролируемые сделки – продолжение.2.10.1 Сравнительное исследование с использованием облигаций

2.10.1.1 Формирование выборки сопоставимых облигаций

Отбор сопоставимых облигаций был произведен с применением следующих критериев в

базе данных:

1)

Отбор по кредитному рейтингу заемщика

Для идентификации сопоставимых облигаций используются значения кредитного рейтинга

заёмщиков, поскольку кредитный рейтинг является индикатором их платёжеспособности.

Так, были отобраны облигации имеющие кредитный рейтинг, аналогичный кредитному

рейтингу Местного субъекта.

Кредитный рейтинг Местного субъекта был рассчитан при методологии Standard and Poor’s

Group rating. Так как у ПАО «Лукойл» на момент выдачи займов рейтинг был BBB, исходным

рейтингом был выбран данный показатель. Далее, путем определения стратегической

значимости Местного субъекта в портфеле активов ПАО «Лукойл» кредитный рейтинг был

скорректирован до уровня BB.

Для того чтобы сформировать более широкую выборку облигаций, были отобраны

кредитные рейтинги по шкале «Moody's», «Standard&Poors» и «Fitch» согласно

установленной шкале соответствия кредитных рейтингов. Кредитные агентства могут

применять несколько различные системы оценки и, как следствие, кредитные рейтинги,

присвоенные разными кредитными агентствами, могут отличаться. Для нейтрализации

данного эффекта применялся не только кредитный рейтинг заёмщика, но и кредитные

рейтинги, которые отличаются на один пункт «выше» и «ниже».

Рейтинг Местного субъекта – Ва2, соответствующие критерии отбора:

плавающей ставкой информации о типе такой плавающей ставки (EURIBOR, LIBOR), а

также об их сроке (например, EURIBOR 3-мес, LIBOR 1-мес), вследствие чего обеспечение

сопоставимости таких облигаций с анализируемыми Займами не представляется

возможным.

3) Обеспечение

В качестве сопоставимых был рассмотрен необеспеченный тип облигаций, т.к. Займы

являются необеспеченными.

4) Валюта

Местный субъект привлекал заемные средства в долларах США. В связи с этим были

рассмотрены сделки в валюте в долларе США.

5) Срок погашения

Сопоставимые облигации отбирались в соответствии с датой погашения Займов, но не по

дате выпуска, поскольку финальная выборка не содержала бы достаточное количество

сопоставимых облигаций. Облигации отбирались со сроком погашения до 6 месяцев и

после 6 месяцев от даты погашения Займа.

6) Отбор по сектору экономической деятельности

Кредитор, предоставляющий Местному субъекту заемные средства, не является банком или

финансовой организацией. Существенными особенностями деятельности банков,

отличающие их от прочих экономических отраслей – преобладание в ресурсах банков

привлеченных и заемных средств и, соответственно, повышенная ответственность перед

кредиторами и заемщиками.

Таким образом, процентные ставки по займам, устанавливаемые банками, наиболее

подвержены изменениям, поскольку в интересы банков входит поддержание уровня

ликвидности.

Moody’s [Ва3 – Ва1]

S&P [BB- - BB+]

Fitch [BB – BB+]

В связи с этим были исключены облигации, выпущенные банками и финансовыми

организациями.

2) Тип купона

Для всех поисков использовался фиксированный тип купона (Coupon – Fixed type), ввиду

фиксированной ставки кредитования в период Займов и отсутствия по облигациям с

19

Статус документа: Конфиденциально

20.

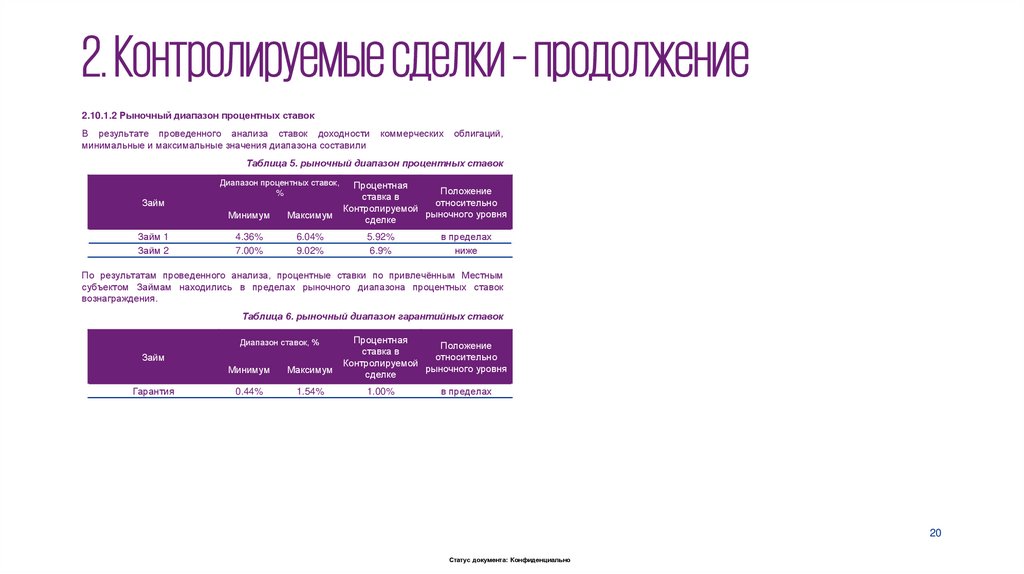

2. Контролируемые сделки – продолжение2.10.1.2 Рыночный диапазон процентных ставок

В результате проведенного анализа ставок доходности

минимальные и максимальные значения диапазона составили

коммерческих

облигаций,

Таблица 5. рыночный диапазон процентных ставок

Займ

Займ 1

Займ 2

Диапазон процентных ставок,

%

Минимум

Максимум

4.36%

7.00%

6.04%

9.02%

Процентная

Положение

ставка в

относительно

Контролируемой

рыночного уровня

сделке

5.92%

6.9%

в пределах

ниже

По результатам проведенного анализа, процентные ставки по привлечённым Местным

субъектом Займам находились в пределах рыночного диапазона процентных ставок

вознаграждения.

Таблица 6. рыночный диапазон гарантийных ставок

Диапазон ставок, %

Займ

Гарантия

Минимум

Максимум

0.44%

1.54%

Процентная

Положение

ставка в

относительно

Контролируемой

рыночного уровня

сделке

1.00%

в пределах

20

Статус документа: Конфиденциально

21.

2. Контролируемые сделки – продолжение2.11. Описание корректировок,

сопоставимости

производимых

для

обеспечения

Не применимо.

2.12. Выводы

По результатам проведенного анализа на базе данных Thomson Reuters, процентные ставки

вознаграждений по займам и гарантиям находились в пределах рыночного диапазона

процентных ставок. Соответственно, условия Контролируемой соответствуют рыночным, и,

соответственно, принципу «вытянутой руки».

2.13. Финансовая информация, использованная для применения

метода ТЦ

Смотрите Приложение №3.

2.14. Сведения о прилагаемых к настоящей отчетности копиях

действующих соглашений о ТЦ и налоговых постановлений

Не применимо.

21

Статус документа: Конфиденциально

22.

3. Финансовая информация3.1 Ежегодная финансовая отчетность Местного субъекта

Смотрите Приложение 1. Финансовая отчетность Местного субъекта за 2022г.

3.2 Информация об определении финансовых данных Местного

субъекта на основе данных его финансовой отчетности

Не применимо.

3.3 Финансовые

сделкам

данные

по

сопоставимым

неконтролируемым

Не применимо.

22

Статус документа: Конфиденциально

23.

4. Ответственность Местного субъектаФамилия, имя, отчество (при его наличии)

Фамилия, имя, отчество (при его наличии)

Руководителя

Должностного лица, принявшего отчетность

________________________________________________________________

________________________________________________________________

________________________________________________________________

________________________________________________________________

Подпись ______________________

Подпись ______________________

Дата представления:

Дата почтового штемпеля:

«_____» ______________ 20___ года

«_____» ______________ 20___ года

(заполняется в случае направления по почте)

Код органа государственных доходов __ __ __ __

Дата приема:

«_____» ______________ 20___ года

Входящий № документа ____________

23

Статус документа: Конфиденциально

24.

5. ПриложенияПриложение №1. Финансовая отчетность Местного субъекта за 2019 г.

Приложение №2. Копия материального соглашения

Приложение №3. Сравнительное исследование

24

Статус документа: Конфиденциально

25.

6. Источники1 Статья 3.1 Закона о ТЦ

2 Статья 2.31 Закона о ТЦ

3 Статья 1.2 Правил заполнения местной отчетности по ТЦ

4 Статья 11.9 Закона о ТЦ

5 Статья 12.2 Закона о ТЦ

6 Статья 13 Закона о ТЦ

7 Статья 18.1 Закона о ТЦ

8 Статья 14.1 Закона о ТЦ

9 Статья 14.2 Закона о ТЦ

10 Статья 15 Закона о ТЦ

11 Статья 16 Закона о ТЦ

12 Статья 17 Закона о ТЦ

25

Статус документа: Конфиденциально