Право

ПравоПохожие презентации:

")

с 2023 года")

Наглядное сравнение двух категорий арбитражных дел

1.

Наглядное сравнение двухкатегорий арбитражных дел

Выполнила Смагулова Айлана, 402б ИГиМП

2.

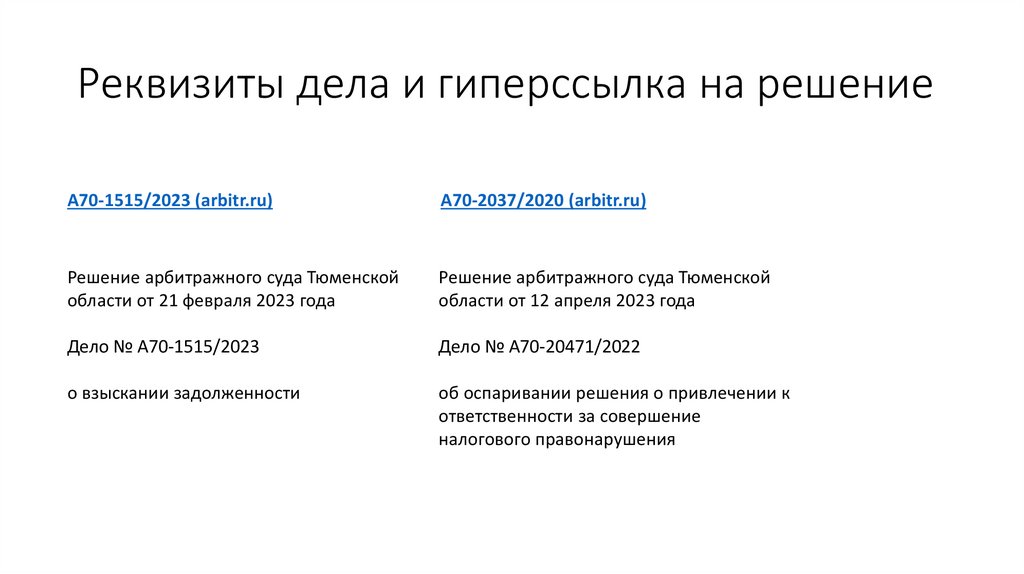

Реквизиты дела и гиперссылка на решениеА70-1515/2023 (arbitr.ru)

А70-2037/2020 (arbitr.ru)

Решение арбитражного суда Тюменской

области от 21 февраля 2023 года

Решение арбитражного суда Тюменской

области от 12 апреля 2023 года

Дело № А70-1515/2023

Дело № А70-20471/2022

о взыскании задолженности

об оспаривании решения о привлечении к

ответственности за совершение

налогового правонарушения

3.

Стороны с указанием процессуальногостатуса (истец/ответчик и т.д.)

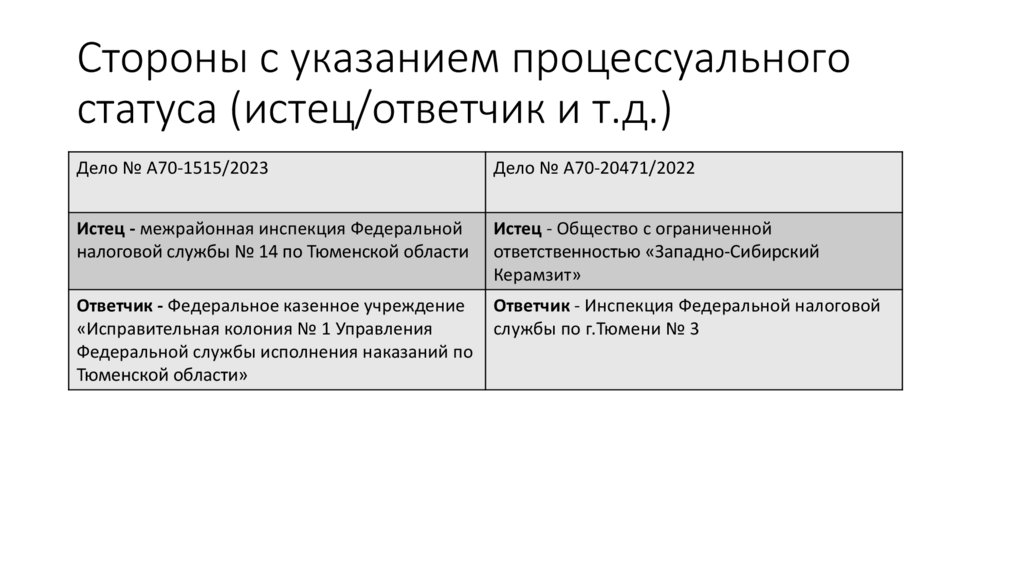

Дело № А70-1515/2023

Дело № А70-20471/2022

Истец - межрайонная инспекция Федеральной

налоговой службы № 14 по Тюменской области

Истец - Общество с ограниченной

ответственностью «Западно-Сибирский

Керамзит»

Ответчик - Федеральное казенное учреждение

«Исправительная колония № 1 Управления

Федеральной службы исполнения наказаний по

Тюменской области»

Ответчик - Инспекция Федеральной налоговой

службы по г.Тюмени № 3

4.

Наименование и сумма обязательногоплатежа, пени, штрафа

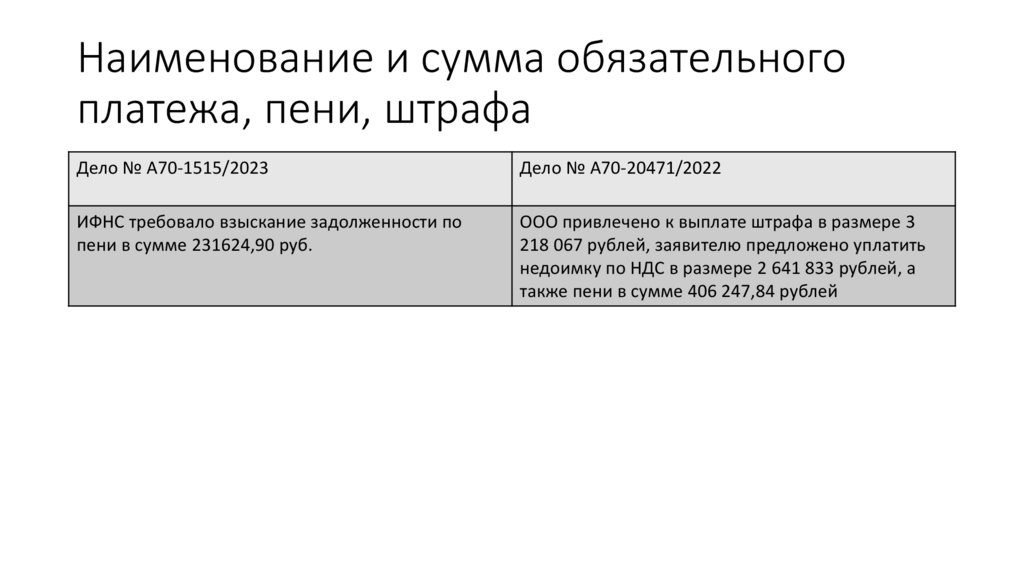

Дело № А70-1515/2023

Дело № А70-20471/2022

ИФНС требовало взыскание задолженности по

пени в сумме 231624,90 руб.

ООО привлечено к выплате штрафа в размере 3

218 067 рублей, заявителю предложено уплатить

недоимку по НДС в размере 2 641 833 рублей, а

также пени в сумме 406 247,84 рублей

5.

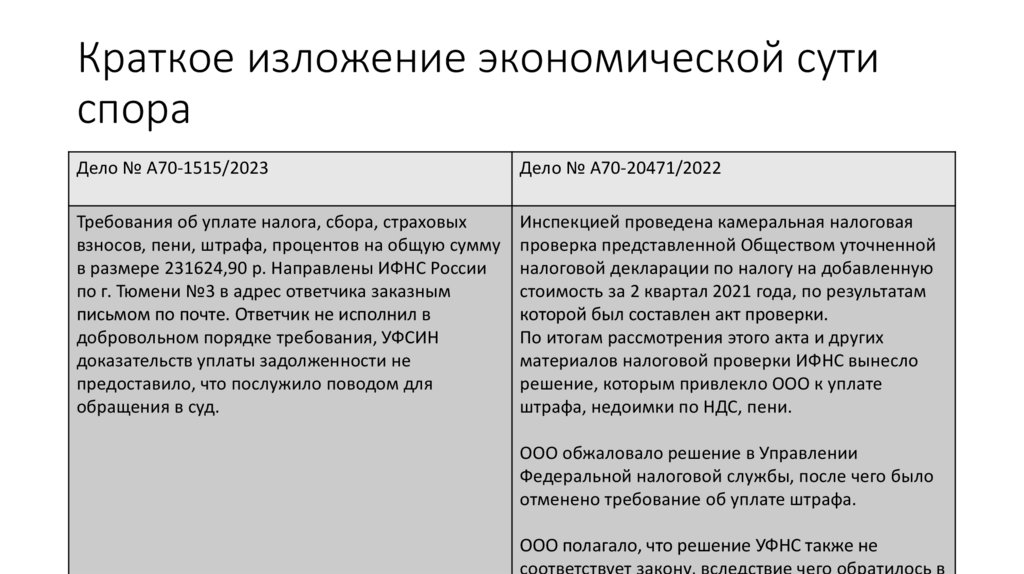

Краткое изложение экономической сутиспора

Дело № А70-1515/2023

Дело № А70-20471/2022

Требования об уплате налога, сбора, страховых

взносов, пени, штрафа, процентов на общую сумму

в размере 231624,90 р. Направлены ИФНС России

по г. Тюмени №3 в адрес ответчика заказным

письмом по почте. Ответчик не исполнил в

добровольном порядке требования, УФСИН

доказательств уплаты задолженности не

предоставило, что послужило поводом для

обращения в суд.

Инспекцией проведена камеральная налоговая

проверка представленной Обществом уточненной

налоговой декларации по налогу на добавленную

стоимость за 2 квартал 2021 года, по результатам

которой был составлен акт проверки.

По итогам рассмотрения этого акта и других

материалов налоговой проверки ИФНС вынесло

решение, которым привлекло ООО к уплате

штрафа, недоимки по НДС, пени.

ООО обжаловало решение в Управлении

Федеральной налоговой службы, после чего было

отменено требование об уплате штрафа.

ООО полагало, что решение УФНС также не

соответствует закону, вследствие чего обратилось в

6.

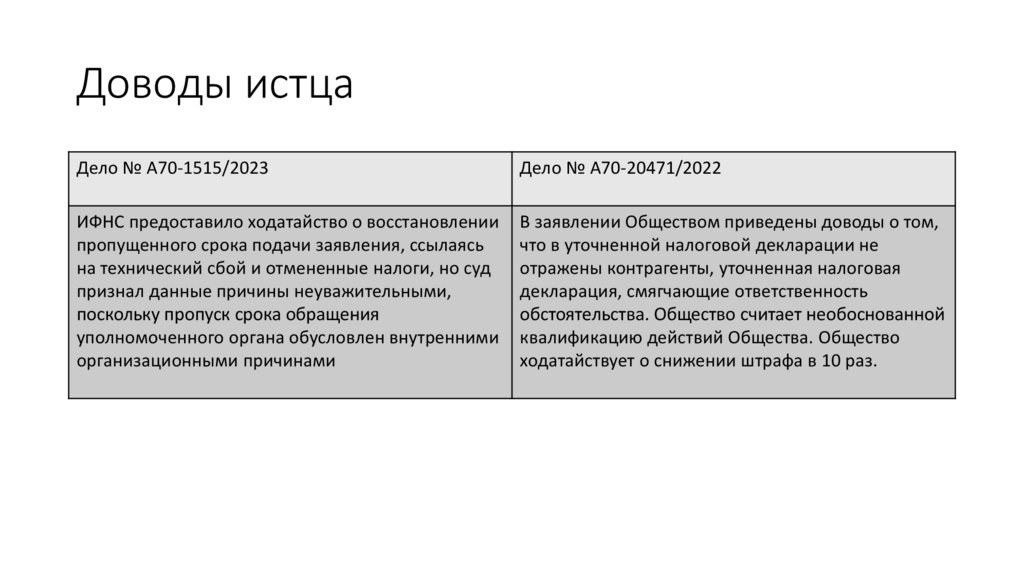

Доводы истцаДело № А70-1515/2023

Дело № А70-20471/2022

ИФНС предоставило ходатайство о восстановлении

пропущенного срока подачи заявления, ссылаясь

на технический сбой и отмененные налоги, но суд

признал данные причины неуважительными,

поскольку пропуск срока обращения

уполномоченного органа обусловлен внутренними

организационными причинами

В заявлении Обществом приведены доводы о том,

что в уточненной налоговой декларации не

отражены контрагенты, уточненная налоговая

декларация, смягчающие ответственность

обстоятельства. Общество считает необоснованной

квалификацию действий Общества. Общество

ходатайствует о снижении штрафа в 10 раз.

7.

Доводы ответчикаДело № А70-1515/2023

Дело № А70-20471/2022

-

Установленные проверкой факты свидетельствуют

об отсутствии документального подтверждения

реальности сделок между Обществом и спорными

контрагентами. В уточненной налоговой

декларации (корректировка №3) Обществом

произведена техническая замена одного

проблемного контрагента на другого проблемного

контрагента, в отсутствие реальной поставки

товарно-материальных ценностей и денежных

расчетов. Общество правомерно привлечено к

налоговой ответственности, предусмотренной

пунктом 3 статьи 122 Налогового кодекса РФ.

Основания для применения смягчающих

обстоятельств отсутствуют. В оспариваемом

решении налоговым органом уменьшена сумма

штрафа.

8.

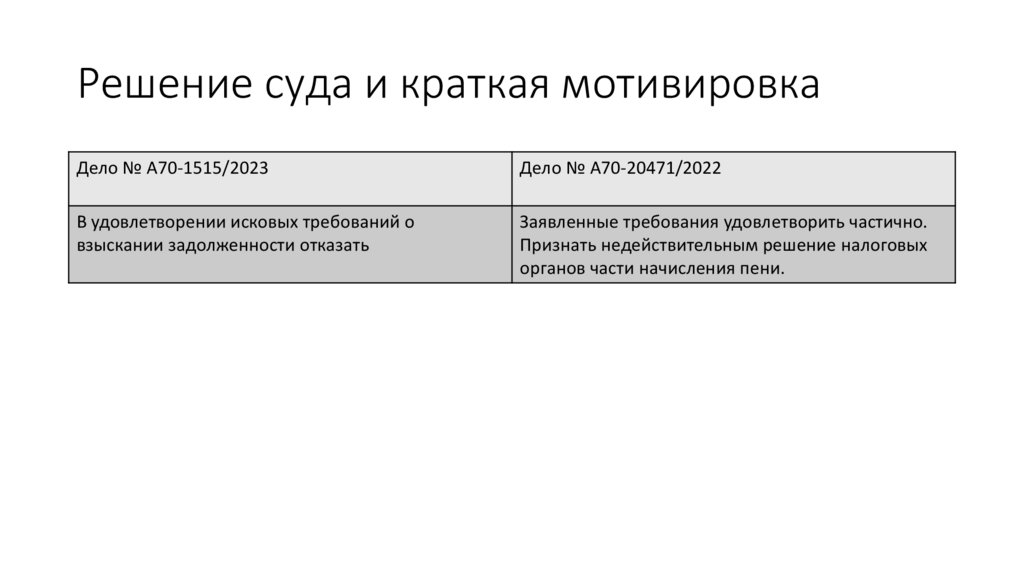

Решение суда и краткая мотивировкаДело № А70-1515/2023

Дело № А70-20471/2022

В удовлетворении исковых требований о

взыскании задолженности отказать

Заявленные требования удовлетворить частично.

Признать недействительным решение налоговых

органов части начисления пени.

9.

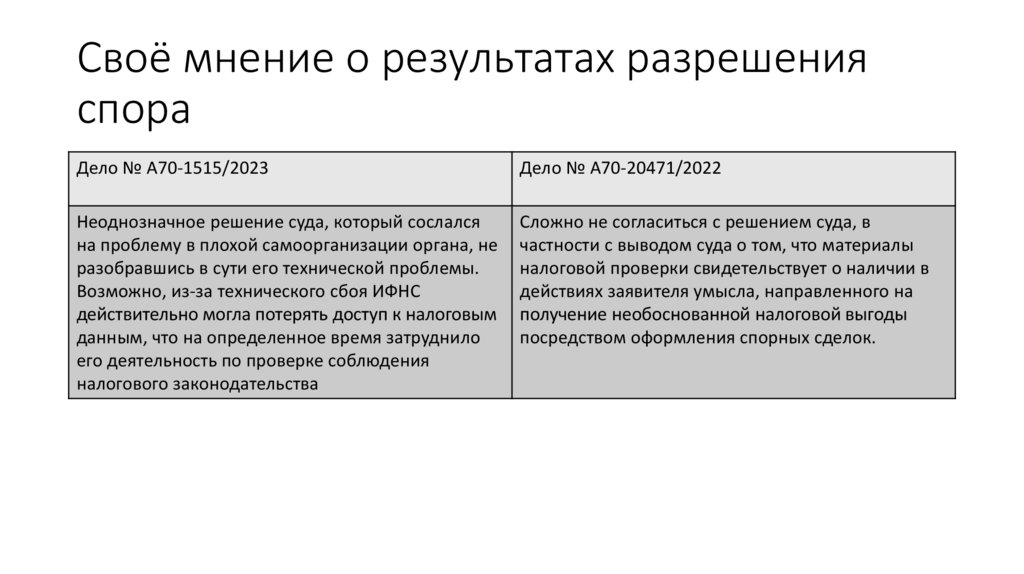

Своё мнение о результатах разрешенияспора

Дело № А70-1515/2023

Дело № А70-20471/2022

Неоднозначное решение суда, который сослался

на проблему в плохой самоорганизации органа, не

разобравшись в сути его технической проблемы.

Возможно, из-за технического сбоя ИФНС

действительно могла потерять доступ к налоговым

данным, что на определенное время затруднило

его деятельность по проверке соблюдения

налогового законодательства

Сложно не согласиться с решением суда, в

частности с выводом суда о том, что материалы

налоговой проверки свидетельствует о наличии в

действиях заявителя умысла, направленного на

получение необоснованной налоговой выгоды

посредством оформления спорных сделок.