Финансы

ФинансыПохожие презентации:

Karakteristike poreza na dodatu vrijednost

1.

KARAKTERISTIKEPOREZA NA DODATU

VRIJEDNOST

1

2.

NASTANAK PDV• PDV spada u najrasprostranjenije oblike

poreza na potrošnju iako po svom

nastanku spada u najmladje oblike poreza.

• Prvi put se pominje 1918 godine u

Njemačkoj. Francuska je 1954 bila prva

zemlja u kojoj je koncipiran kao oblik

potrošnje i to samo na proizvode.

• U Danskoj je 1967 imao cjelovitu primjenu

i na proizvode i na usluge.

2

3.

OSNOVNE KARAKTERISTIKECRNOGORSKOG PDV

• Zakon o PDV u CG je donesen krajem 2001

godine, a njegova primjena je odlagana tri puta:

• prvi put do 01.07.2002 godine,

• drugi put do 01.01.2003 godine, i

• treći put do 01.04.2003 godine.

• Njegova primjena otpočela 01.04.2003 godine i

time je uvedena obaveza plaćanja neto

svefaznog poreza na promet koji je zamijenio

dotadašnji porez na promet u maloprodaji.

• Crnogorski Zakon o PDV zasniva se na sledećim

obelježjima:

3

4.

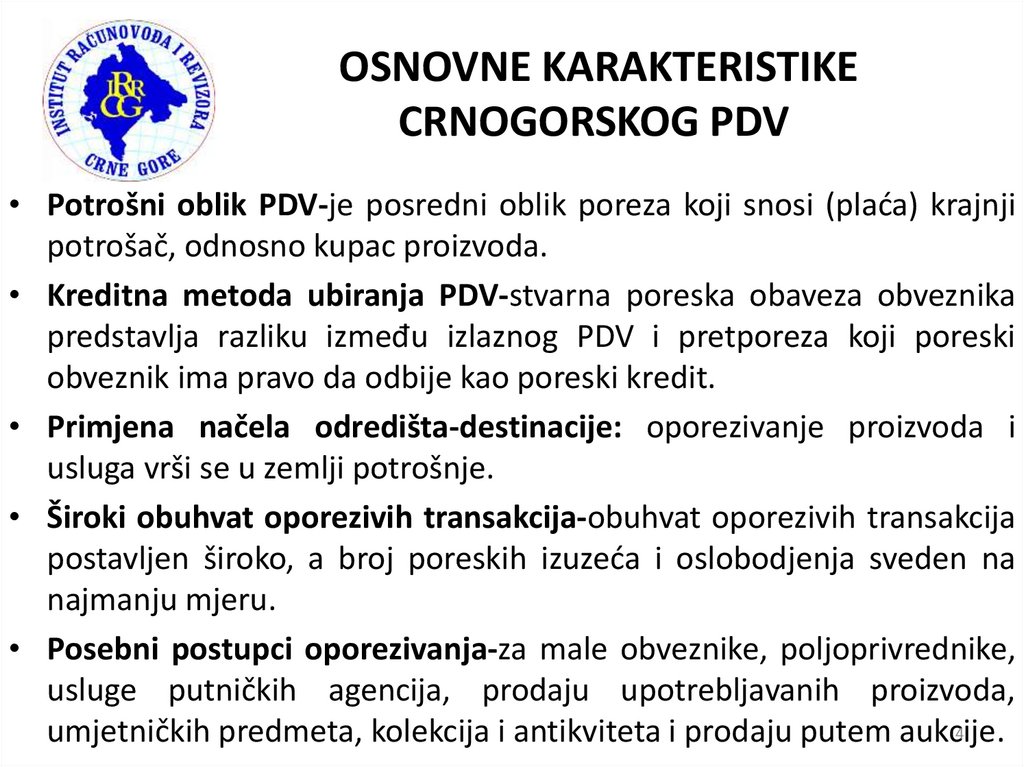

OSNOVNE KARAKTERISTIKECRNOGORSKOG PDV

• Potrošni oblik PDV-je posredni oblik poreza koji snosi (plaća) krajnji

potrošač, odnosno kupac proizvoda.

• Kreditna metoda ubiranja PDV-stvarna poreska obaveza obveznika

predstavlja razliku između izlaznog PDV i pretporeza koji poreski

obveznik ima pravo da odbije kao poreski kredit.

• Primjena načela odredišta-destinacije: oporezivanje proizvoda i

usluga vrši se u zemlji potrošnje.

• Široki obuhvat oporezivih transakcija-obuhvat oporezivih transakcija

postavljen široko, a broj poreskih izuzeća i oslobodjenja sveden na

najmanju mjeru.

• Posebni postupci oporezivanja-za male obveznike, poljoprivrednike,

usluge putničkih agencija, prodaju upotrebljavanih proizvoda,

4

umjetničkih predmeta, kolekcija i antikviteta i prodaju putem aukcije.

5.

NEUTRALNOST PDV• Sam naziv ’’porez na dodatu vrijednost’’ označava da

se oporezuje vrijednost koju učesnik u prometu želi da

ostvari uvećavajući prodajnu cijenu.

• U strukturi cijena to bi značilo da:

• Fakturna cijena uvećana za

• Zavisne troškove daje

• Nabavnu cijenu, uvećana za

• Ukalkulisanu razliku u cijeni, daje

• Prodajnu cijenu, uvećana za

• Porez (PDV) , daje

• Prodajnu cijenu sa porezom (PDV)

5

6.

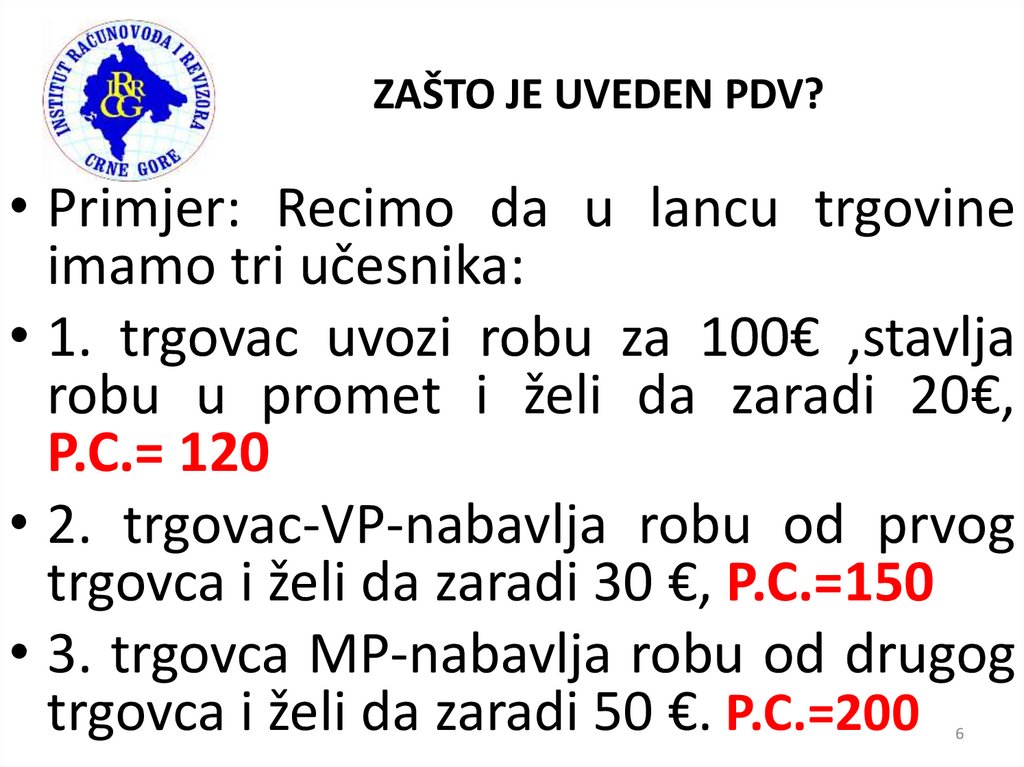

ZAŠTO JE UVEDEN PDV?• Primjer: Recimo da u lancu trgovine

imamo tri učesnika:

• 1. trgovac uvozi robu za 100€ ,stavlja

robu u promet i želi da zaradi 20€,

P.C.= 120

• 2. trgovac-VP-nabavlja robu od prvog

trgovca i želi da zaradi 30 €, P.C.=150

• 3. trgovca MP-nabavlja robu od drugog

trgovca i želi da zaradi 50 €. P.C.=200

6

7.

POREZ NA PROMET PROIZVODA IUSLUGA

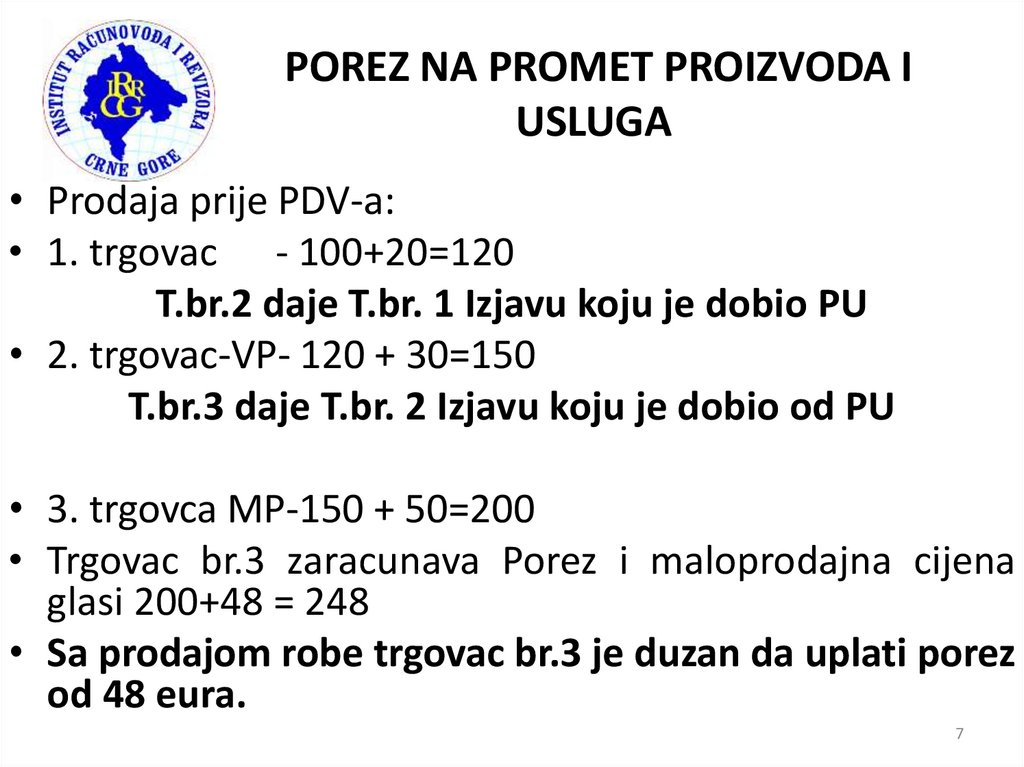

• Prodaja prije PDV-a:

• 1. trgovac - 100+20=120

T.br.2 daje T.br. 1 Izjavu koju je dobio PU

• 2. trgovac-VP- 120 + 30=150

T.br.3 daje T.br. 2 Izjavu koju je dobio od PU

• 3. trgovca MP-150 + 50=200

• Trgovac br.3 zaracunava Porez i maloprodajna cijena

glasi 200+48 = 248

• Sa prodajom robe trgovac br.3 je duzan da uplati porez

od 48 eura.

7

8.

OBRAČUN KOD PDVPOSREDNI NAČIN

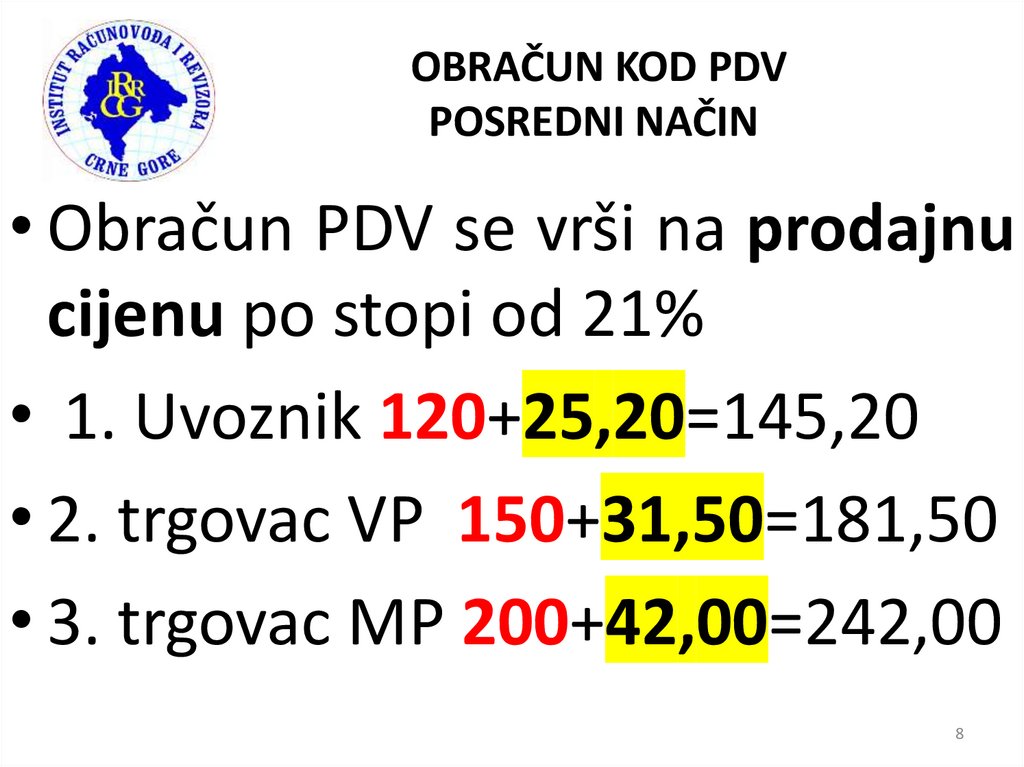

• Obračun PDV se vrši na prodajnu

cijenu po stopi od 21%

• 1. Uvoznik 120+25,20=145,20

• 2. trgovac VP 150+31,50=181,50

• 3. trgovac MP 200+42,00=242,00

8

9.

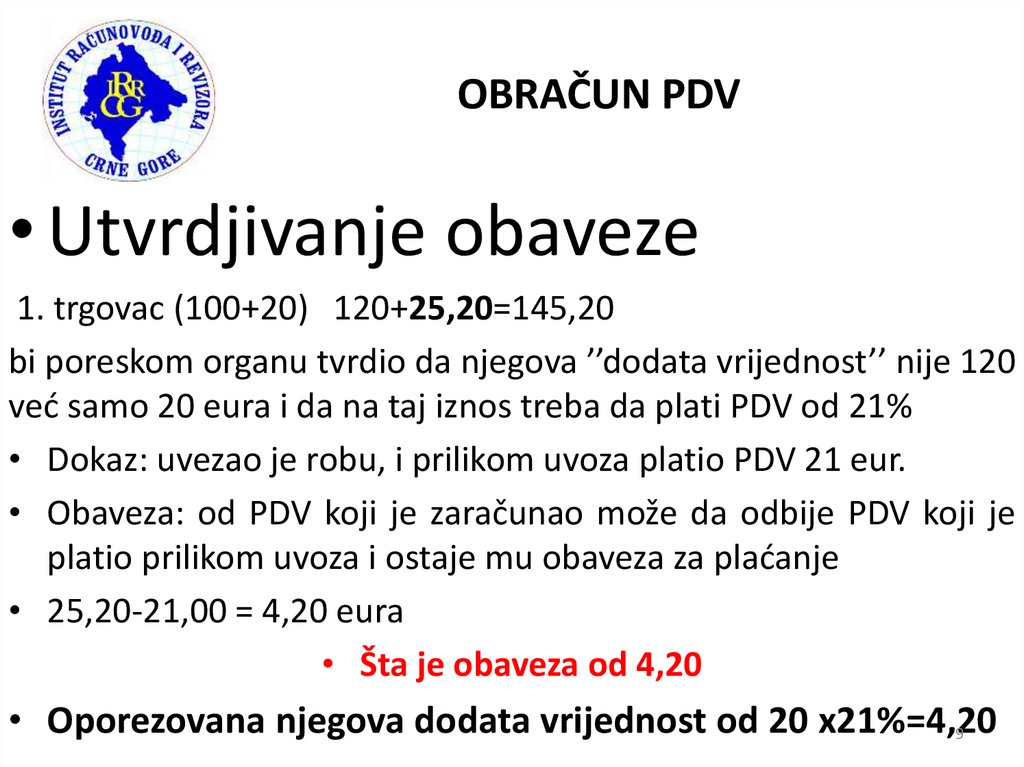

OBRAČUN PDV• Utvrdjivanje obaveze

1. trgovac (100+20) 120+25,20=145,20

bi poreskom organu tvrdio da njegova ’’dodata vrijednost’’ nije 120

već samo 20 eura i da na taj iznos treba da plati PDV od 21%

• Dokaz: uvezao je robu, i prilikom uvoza platio PDV 21 eur.

• Obaveza: od PDV koji je zaračunao može da odbije PDV koji je

platio prilikom uvoza i ostaje mu obaveza za plaćanje

• 25,20-21,00 = 4,20 eura

• Šta je obaveza od 4,20

• Oporezovana njegova dodata vrijednost od 20 x21%=4,20

9

10.

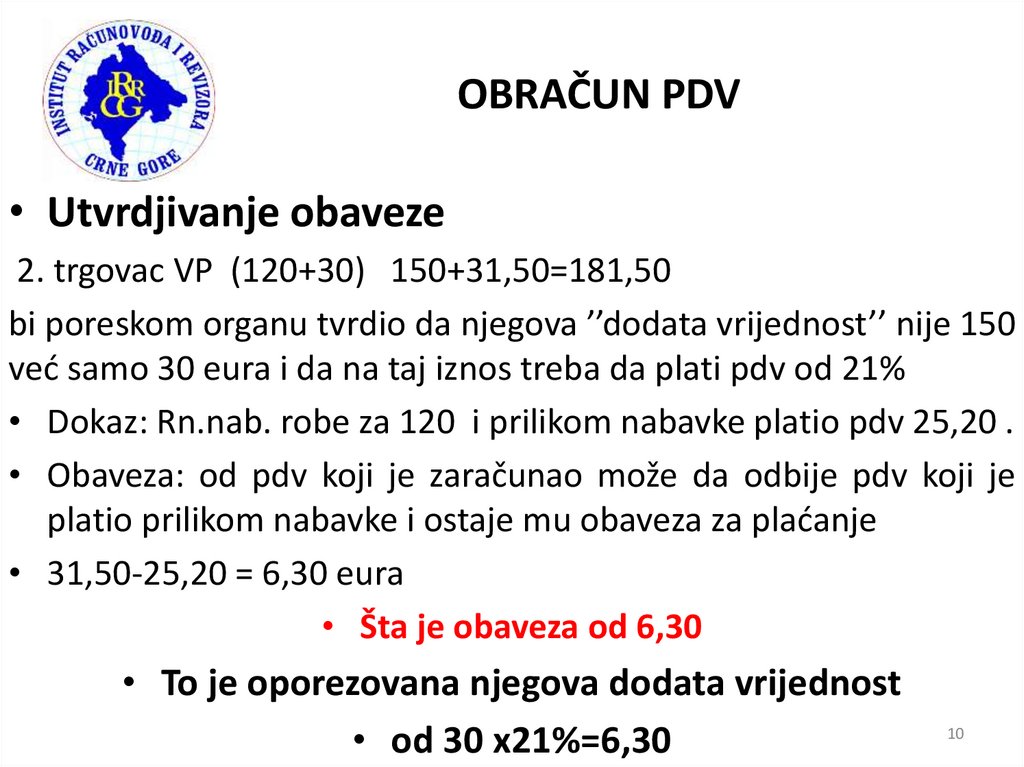

OBRAČUN PDV• Utvrdjivanje obaveze

2. trgovac VP (120+30) 150+31,50=181,50

bi poreskom organu tvrdio da njegova ’’dodata vrijednost’’ nije 150

već samo 30 eura i da na taj iznos treba da plati pdv od 21%

• Dokaz: Rn.nab. robe za 120 i prilikom nabavke platio pdv 25,20 .

• Obaveza: od pdv koji je zaračunao može da odbije pdv koji je

platio prilikom nabavke i ostaje mu obaveza za plaćanje

• 31,50-25,20 = 6,30 eura

• Šta je obaveza od 6,30

• To je oporezovana njegova dodata vrijednost

• od 30 x21%=6,30

10

11.

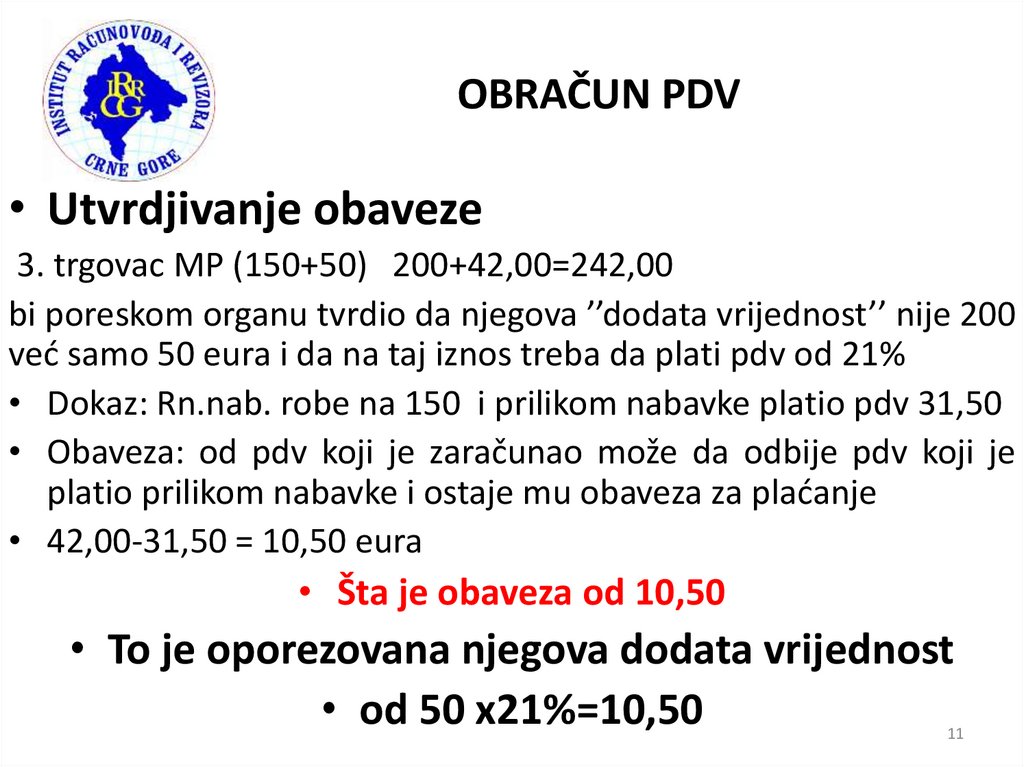

OBRAČUN PDV• Utvrdjivanje obaveze

3. trgovac MP (150+50) 200+42,00=242,00

bi poreskom organu tvrdio da njegova ’’dodata vrijednost’’ nije 200

već samo 50 eura i da na taj iznos treba da plati pdv od 21%

• Dokaz: Rn.nab. robe na 150 i prilikom nabavke platio pdv 31,50

• Obaveza: od pdv koji je zaračunao može da odbije pdv koji je

platio prilikom nabavke i ostaje mu obaveza za plaćanje

• 42,00-31,50 = 10,50 eura

• Šta je obaveza od 10,50

• To je oporezovana njegova dodata vrijednost

• od 50 x21%=10,50

11

12.

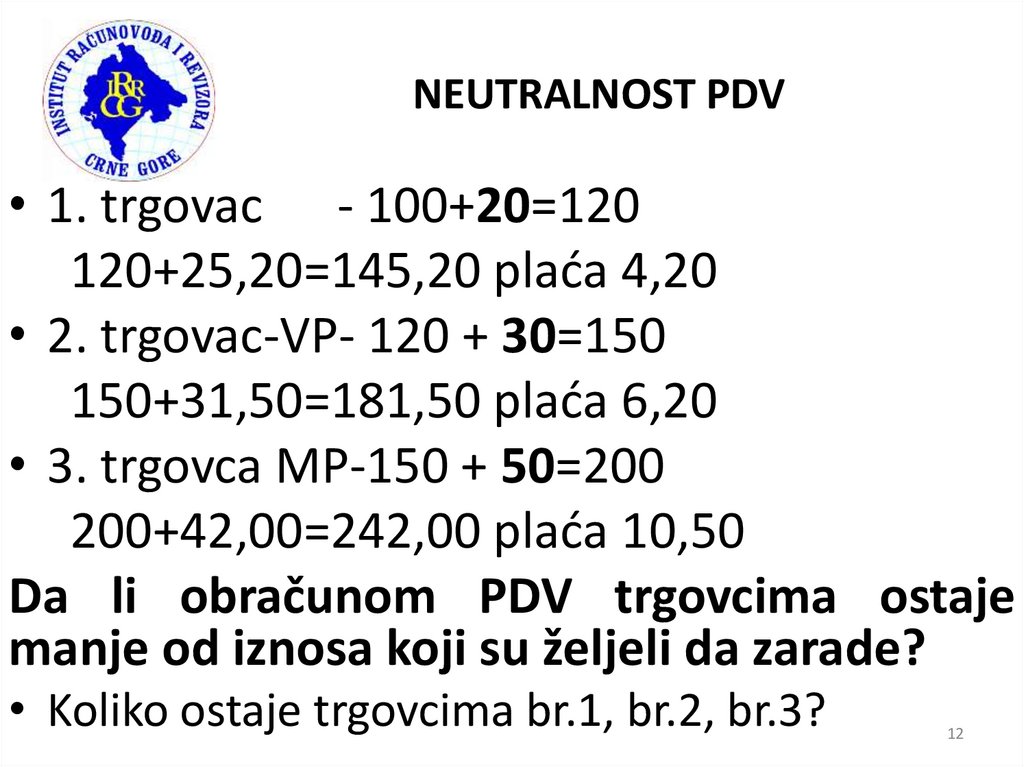

NEUTRALNOST PDV• 1. trgovac - 100+20=120

120+25,20=145,20 plaća 4,20

• 2. trgovac-VP- 120 + 30=150

150+31,50=181,50 plaća 6,20

• 3. trgovca MP-150 + 50=200

200+42,00=242,00 plaća 10,50

Da li obračunom PDV trgovcima ostaje

manje od iznosa koji su željeli da zarade?

• Koliko ostaje trgovcima br.1, br.2, br.3?

12

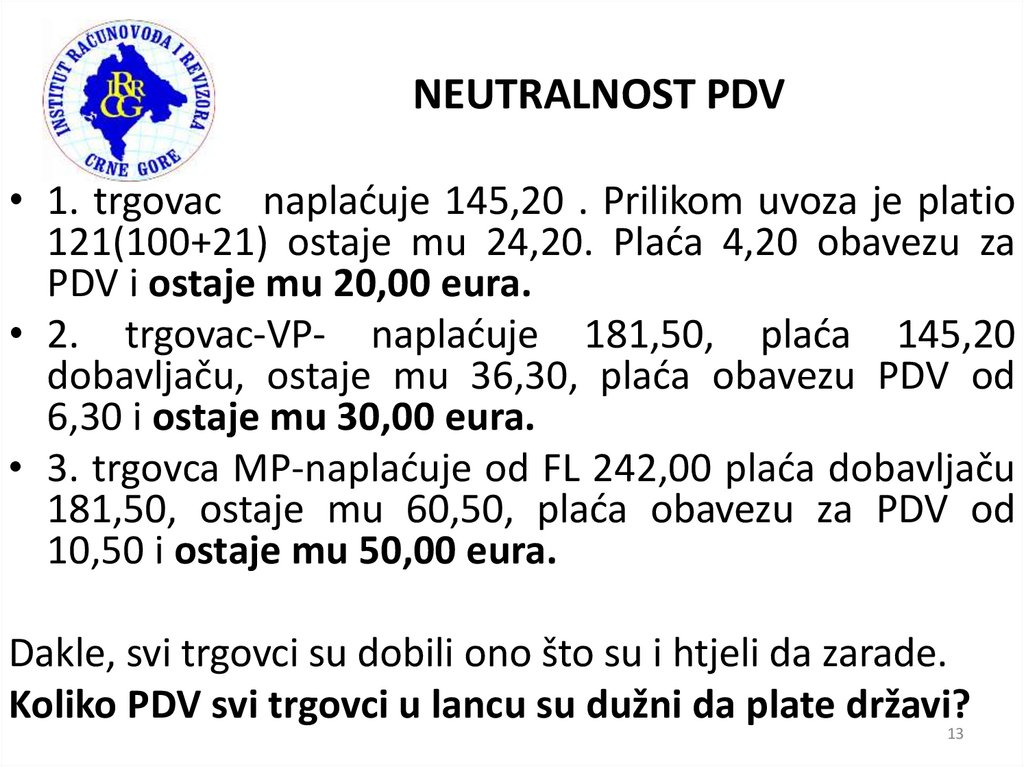

13.

NEUTRALNOST PDV• 1. trgovac naplaćuje 145,20 . Prilikom uvoza je platio

121(100+21) ostaje mu 24,20. Plaća 4,20 obavezu za

PDV i ostaje mu 20,00 eura.

• 2. trgovac-VP- naplaćuje 181,50, plaća 145,20

dobavljaču, ostaje mu 36,30, plaća obavezu PDV od

6,30 i ostaje mu 30,00 eura.

• 3. trgovca MP-naplaćuje od FL 242,00 plaća dobavljaču

181,50, ostaje mu 60,50, plaća obavezu za PDV od

10,50 i ostaje mu 50,00 eura.

Dakle, svi trgovci su dobili ono što su i htjeli da zarade.

Koliko PDV svi trgovci u lancu su dužni da plate državi?

13

14.

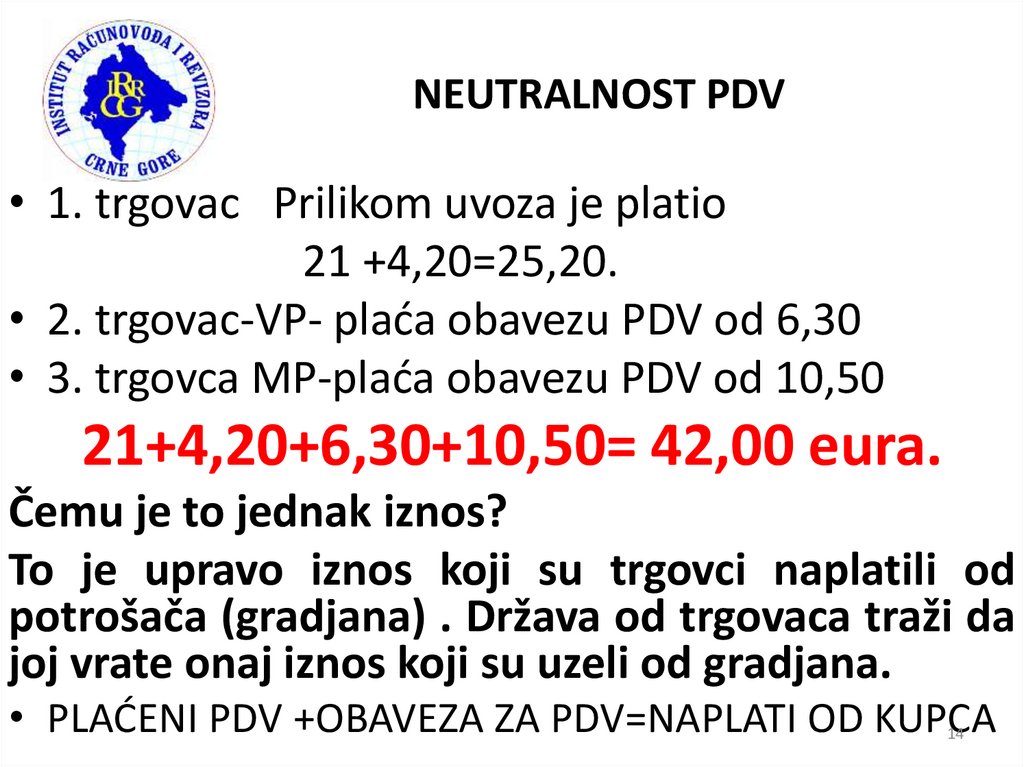

NEUTRALNOST PDV• 1. trgovac Prilikom uvoza je platio

21 +4,20=25,20.

• 2. trgovac-VP- plaća obavezu PDV od 6,30

• 3. trgovca MP-plaća obavezu PDV od 10,50

21+4,20+6,30+10,50= 42,00 eura.

Čemu je to jednak iznos?

To je upravo iznos koji su trgovci naplatili od

potrošača (gradjana) . Država od trgovaca traži da

joj vrate onaj iznos koji su uzeli od gradjana.

• PLAĆENI PDV +OBAVEZA ZA PDV=NAPLATI OD KUPCA

14

15.

NEUTRALNOST PDV• 1. trgovac Prilikom uvoza je platio

21 +4,20=25,20.

PRODAJA

120+25,20=145,20

• 2. trgovac-VP- plaća dobavljaču 25,20 + PDV 6,30 =

31,50

• PRODAJA

150+31,50=181,50

• 3. trgovca MP-plaća dobavljaču 31,50 + PDV 10,50 =

42,00

200 + 42,00 = 242,00

• PLAĆENI PDV DOBAVLJAČU + MJESEČNA OBAVEZA PDV

=NAPLAĆENI PDV OD KUPCA

15

16.

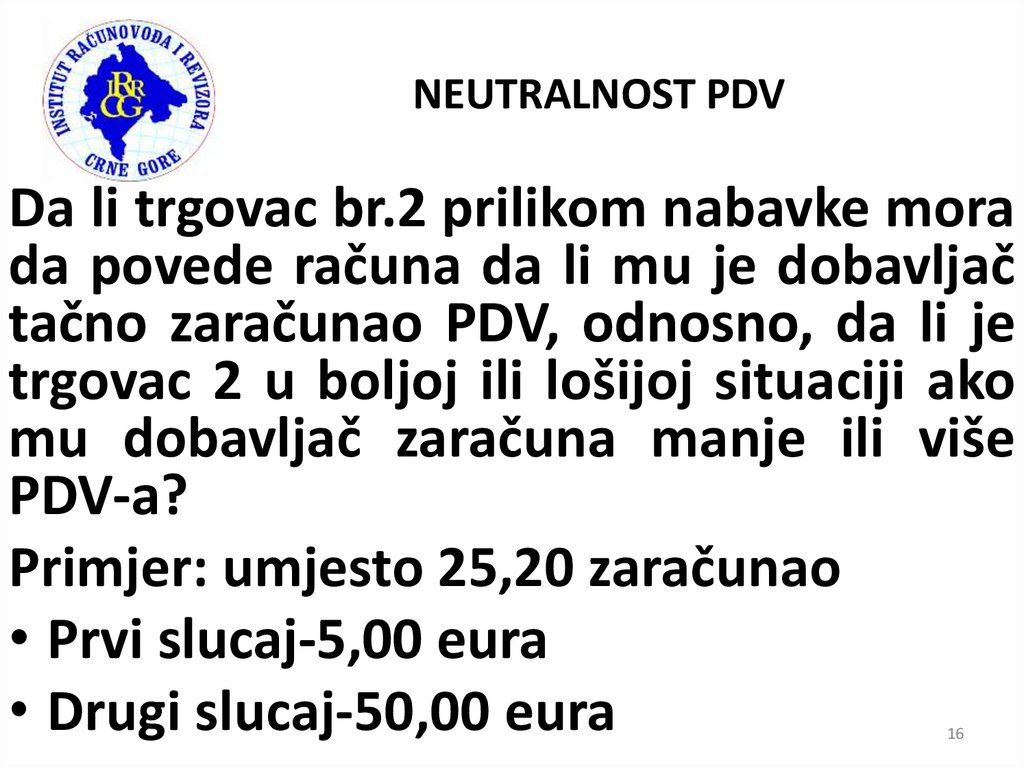

NEUTRALNOST PDVDa li trgovac br.2 prilikom nabavke mora

da povede računa da li mu je dobavljač

tačno zaračunao PDV, odnosno, da li je

trgovac 2 u boljoj ili lošijoj situaciji ako

mu dobavljač zaračuna manje ili više

PDV-a?

Primjer: umjesto 25,20 zaračunao

• Prvi slucaj-5,00 eura

• Drugi slucaj-50,00 eura

16

17.

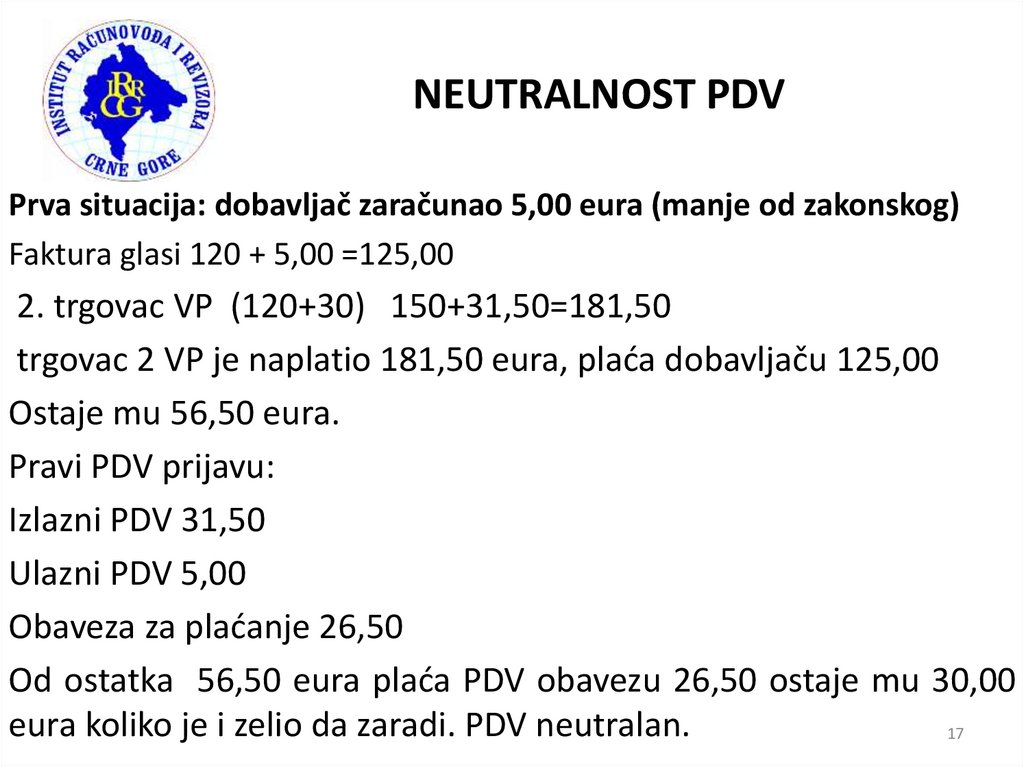

NEUTRALNOST PDVPrva situacija: dobavljač zaračunao 5,00 eura (manje od zakonskog)

Faktura glasi 120 + 5,00 =125,00

2. trgovac VP (120+30) 150+31,50=181,50

trgovac 2 VP je naplatio 181,50 eura, plaća dobavljaču 125,00

Ostaje mu 56,50 eura.

Pravi PDV prijavu:

Izlazni PDV 31,50

Ulazni PDV 5,00

Obaveza za plaćanje 26,50

Od ostatka 56,50 eura plaća PDV obavezu 26,50 ostaje mu 30,00

eura koliko je i zelio da zaradi. PDV neutralan.

17

18.

NEUTRALNOST PDVDruga situacija: dobavljač zaračunao 50,00 eura (više od zakonske obaveze)

Faktura glasi 120 + 50,00 =170,00

2. trgovac VP (120+30) 150+31,50=181,50

trgovac 2 VP je naplatio 181,50 eura, plaća dobavljaču 170,00

Ostaje mu 11,50 eura.

Pravi PDV prijavu:

Izlazni PDV 31,50

Ulazni PDV 50,00

Obaveza za plaćanje PDV KREDIT 18,50. Traži povraćaj od 18,50 i zajedno

sa 11,50 ostaje mu 30,00 eura koliko je i htio da zaradi. PDV neutralan.

Dakle sa stanovišta kupca potpuno je beznačajno koliko će mu dobavljač

zaračunati.

18

19.

NEUTRALNOST PDVDruga situacija: dobavljač zaračunao 50,00 eura

Faktura glasi 120 + 50,00 =170,00

Trgovac br.1. je uvidio grešku. Da li može da ispravi svoju PDV prijavu?

Podsjećamo: on je trebalo da obračuna 120+25,20=145,20

Da od 25,20 odbije ulazni (Uvoz) 21,00 eura i plati obavezu 4,20.

Sada : ima izlazni 50,00 -21,00 =29,00 eur.

• Izdavanjem ’’pogrešne’’ fakture on je kupcu dao ulazni PDV od 50 eura koji

on može da iskoristi (i da traži povraćaj 18,50),

• Ispravka: prvo izdaje novu fakturu sa ispravnim obračunom. Traži od kupca

da u svom knjigovodstvu ispravi obračun, i da ga pismeno obavijesti o tome.

• Tek kada kupac ispravi i pismeno ga obavijesti da je korigovao obračun tada

on može svoju obavezu da ispravi.

• Značajno: IZNOS PDV MORA SE POSEBNO ISKAZATI U FAKTURI.

• DA LI PDV DOVODI DO TOGA DA POVEĆAVA TROŠKOVE POSLOVANJA?

19

20.

NEUTRALNOST PDVPosmatrajmo situaciju kod trgovca 2 VP

kada je on u jednom mjesecu nabavio robu

ali ne može dalje da je proda. Istekao rok!

Šta je trošak za trgovca br.2?

Podsjećamo, nabavio je robu od

dobavljača

po

sledećoj

fakturi

120+25,20=145,20

Koji iznos obaveze mora da plati dobavljaču

20

21.

NEUTRALNOST PDVŠta je trošak za trgovca br.2?

Trgovac br.2 će u mjesecu kada je izvršio nabavku biti

u prilici da napravi PDV prijavu prema sledećem:

• Izlazni PDV 0,00

• Ulazni PDV 25,20

• Ima PDV kredit od 25,20 koji može da povrati.

• Trošak-šteta za trgovca je nabavna cijena bez

PDV, jer PDV ne ulazi u trošak poslovanja.

21

22.

OBAVEZNE EVIDENCIJE KOD PDVSistem PDV obavezuje svakog obveznika da formira :

1. Evidenciju prodaje-KIF –u kojoj će iskazati sve

prodaje na kojima je zaračunao PDV-IZLAZNI

PDV

2. Evidenciju nabavke-KUF-u kojoj će iskazati sve

nabavke sa PDV od dobavljača-ULAZNI PDV

3. Da na osnovu podataka iz KIF i KUF do

petnaestog u mjesecu za prethodni mjesec

sastavi i podnese PDV PRIJAVU.

22

23.

PREDMET OPOREZIVANJAČlan 3

• Predmet oporezivanja PDV je:

• promet proizvoda i promet usluga

• koje poreski obveznik

• vrši uz naknadu;

• u okviru obavljanja svoje djelatnosti

i

• UVOZ proizvoda u Crnu Goru

23