Экономика

ЭкономикаПохожие презентации:

предприятия")

Трудовые ресурсы предприятия

1.

Трудовые ресурсы предприятияДеятельность предприятия связана с людьми. Успех этой деятельности зависит от конкретных людей, их знаний, компетентности, квалификации, дисциплины, мотивации, способности решать производственные проблемы, восприимчивости к обучению.

Трудовые отношения – сложная проблема предпринимательства, включающая

задачи организации трудового процесса, подготовки, набор кадров, выбора оптимальной системы заработной платы, создания отношений социального партнерства на предприятии др.

Трудовые ресурсы как экономическая категория трактуются традиционно как

экономически активное, трудоспособное население или как часть населения, обладающая физическими и духовными способностями для участия в трудовой деятельности.

Применительно к предприятию понятие трудовых ресурсов трансформируется

в понятие трудового персонала предприятия.

Под трудовым персоналом предприятия понимается основной кадровый состав работников предприятия.

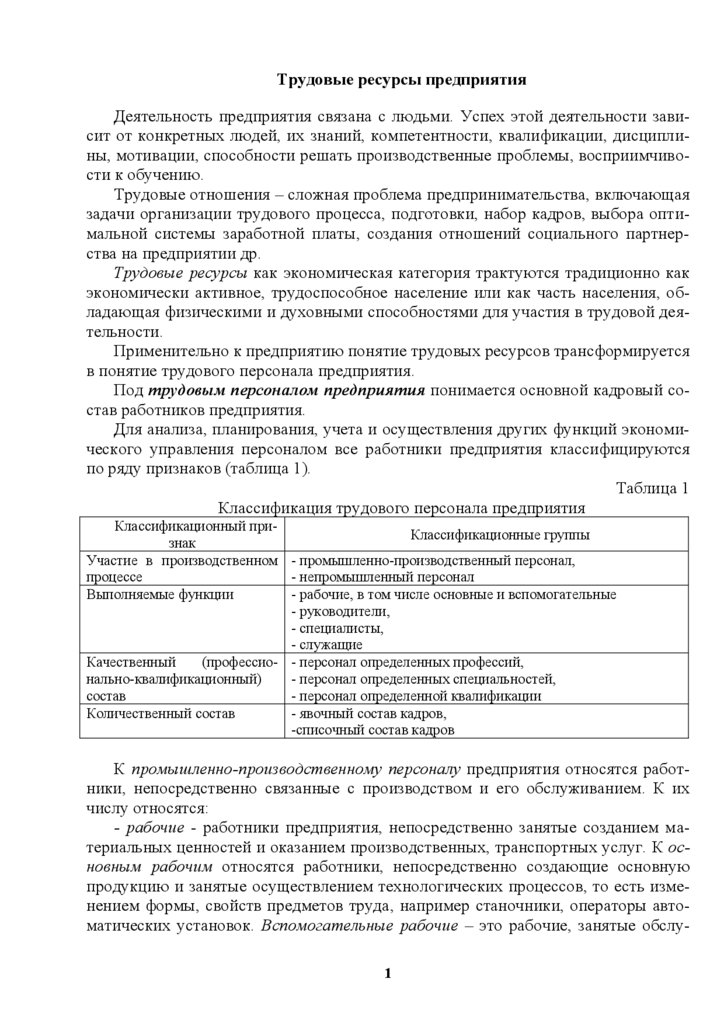

Для анализа, планирования, учета и осуществления других функций экономического управления персоналом все работники предприятия классифицируются

по ряду признаков (таблица 1).

Таблица 1

Классификация трудового персонала предприятия

Классификационный приКлассификационные группы

знак

Участие в производственном - промышленно-производственный персонал,

процессе

- непромышленный персонал

Выполняемые функции

- рабочие, в том числе основные и вспомогательные

- руководители,

- специалисты,

- служащие

Качественный

(профессио- - персонал определенных профессий,

нально-квалификационный)

- персонал определенных специальностей,

состав

- персонал определенной квалификации

Количественный состав

- явочный состав кадров,

-списочный состав кадров

К промышленно-производственному персоналу предприятия относятся работники, непосредственно связанные с производством и его обслуживанием. К их

числу относятся:

- рабочие - работники предприятия, непосредственно занятые созданием материальных ценностей и оказанием производственных, транспортных услуг. К основным рабочим относятся работники, непосредственно создающие основную

продукцию и занятые осуществлением технологических процессов, то есть изменением формы, свойств предметов труда, например станочники, операторы автоматических установок. Вспомогательные рабочие – это рабочие, занятые обслу1

2.

живанием оборудования и рабочих мест в производственных цехах, а также всерабочие вспомогательных цехов и хозяйств;

- руководители – работники, занимающие должности руководителей предприятия (директор, мастера, главные специалисты, начальники отделов, цехов и других подразделений предприятия);

- специалисты – работники, имеющие высшее или среднее специальное образование, а также работники, не имеющие специального образования, но занимающие определенные должности (инженерно – технические работники, бухгалтеры, плановики, финансисты, психологи, техники, социологи и пр.);

- служащие – работники, осуществляющие подготовку и оформление документов, осуществляющие хозяйственное обслуживание (агенты, делопроизводители, секретари и др.).

Качественный состав персонала предприятия характеризуется наличием работников определенных профессий, специальностей и квалификации.

Под профессией понимают вид трудовой деятельности, обусловленный совокупностью знаний и трудовых навыков, полученных работником в результате

специального обучения и практики. Примером профессий могут служить профессии токаря, строителя, хлебопека, горняка, врача, слесаря, металлурга.

Специальность – вид трудовой деятельности в рамках одной профессии,

предполагающий наличие знаний и навыков, необходимых для осуществления узкого круга работ (токарь-расточник, токарь-карусельщик, врач-офтальмолог,

врач-дерматолог, инженер-электрик, инженер-технолог, слесарь-механик, слесарь-ремонтник, слесарь-инструментальщик).

Квалификация – уровень знаний и трудовых навыков, необходимых для выполнения работ определенной сложности по какой-либо профессии (специальности).

Для специалистов уровень квалификации определяется исходя из уровня специального образования, о чем свидетельствует наличие диплома о высшем или

среднем профессиональном образовании.

Для рабочих исходной базой для определения квалификации является тарифный разряд, присваиваемый по итогам периодически проводимых испытаний.

Количественный состав персонала предприятия определяется рядом характеристик, необходимых для планирования потребности в кадрах, таких как:

- явочный состав кадров, то есть число работников, являющихся в течение суток фактически на работу. Это необходимая численность работников для выполнения производственного сменного задания по выпуску продукции;

- списочный состав, под которым понимаются все постоянные и временные

работники, в том числе находящиеся в командировках, отпусках, принятые на

срок от одного дня и более.

Разница между явочным и списочным составом характеризуется количеством

отсутствующих по различным причинам (болезнь, отпуск и др.) работников,

- среднесписочная численность – численность работников в среднем за определенный период времени (квартал, месяц, год).

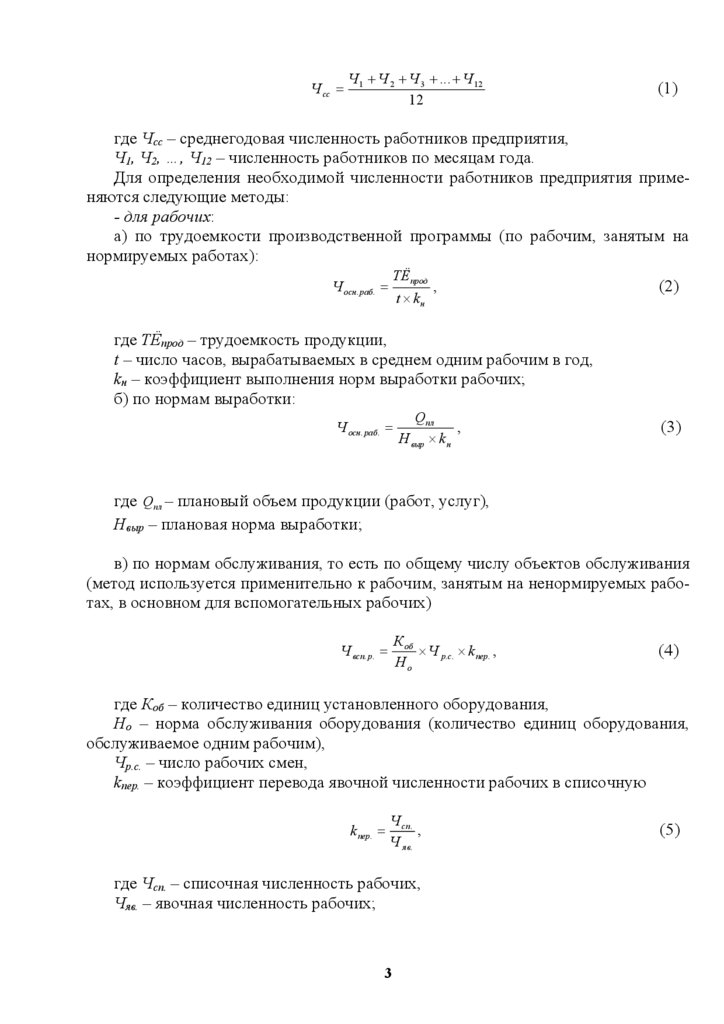

Расчет среднесписочной численности работников проводится в соответствии

с формулой 1.

2

3.

Ч сс =Ч 1 + Ч 2 + Ч 3 + ... + Ч 12

12

(1)

где Чсс – среднегодовая численность работников предприятия,

Ч1, Ч2, …, Ч12 – численность работников по месяцам года.

Для определения необходимой численности работников предприятия применяются следующие методы:

- для рабочих:

а) по трудоемкости производственной программы (по рабочим, занятым на

нормируемых работах):

ТЁпрод

Ч осн. раб. =

t kн

,

(2)

где ТЁпрод – трудоемкость продукции,

t – число часов, вырабатываемых в среднем одним рабочим в год,

kн – коэффициент выполнения норм выработки рабочих;

б) по нормам выработки:

Ч осн. раб. =

Qпл

,

Н выр k н

(3)

где Qпл – плановый объем продукции (работ, услуг),

Нвыр – плановая норма выработки;

в) по нормам обслуживания, то есть по общему числу объектов обслуживания

(метод используется применительно к рабочим, занятым на ненормируемых работах, в основном для вспомогательных рабочих)

К об

Ч р.с. k пер. ,

Но

Ч всп. р. =

(4)

где Коб – количество единиц установленного оборудования,

Но – норма обслуживания оборудования (количество единиц оборудования,

обслуживаемое одним рабочим),

Чр.с. – число рабочих смен,

kпер. – коэффициент перевода явочной численности рабочих в списочную

k пер. =

Ч сп.

,

Ч яв.

где Чсп. – списочная численность рабочих,

Чяв. – явочная численность рабочих;

3

(5)

4.

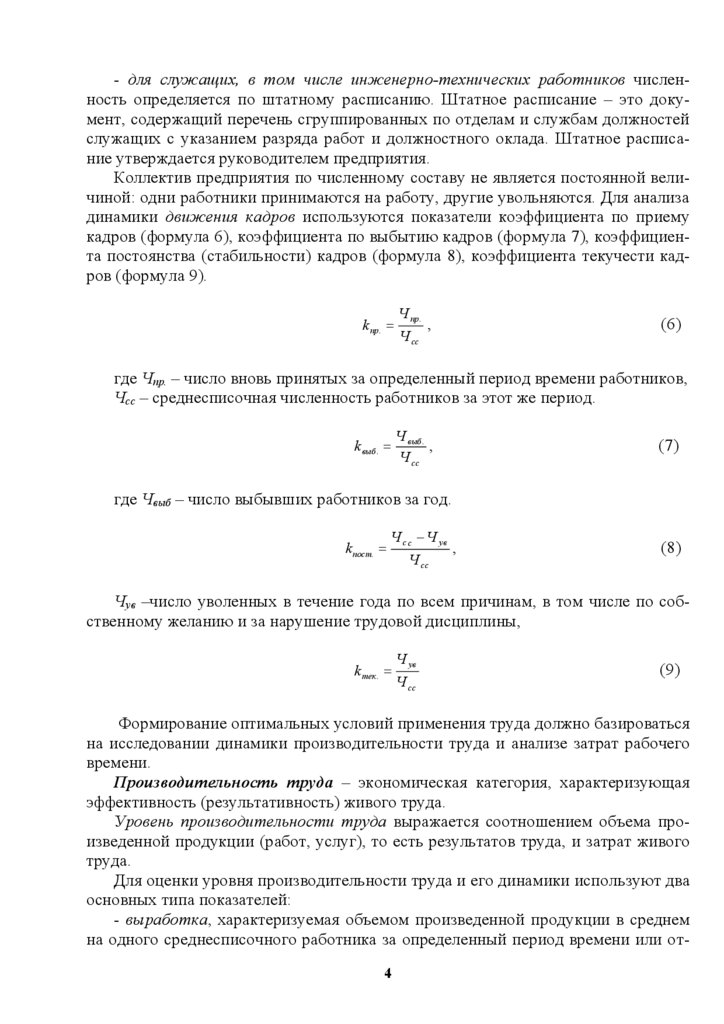

- для служащих, в том числе инженерно-технических работников численность определяется по штатному расписанию. Штатное расписание – это документ, содержащий перечень сгруппированных по отделам и службам должностейслужащих с указанием разряда работ и должностного оклада. Штатное расписание утверждается руководителем предприятия.

Коллектив предприятия по численному составу не является постоянной величиной: одни работники принимаются на работу, другие увольняются. Для анализа

динамики движения кадров используются показатели коэффициента по приему

кадров (формула 6), коэффициента по выбытию кадров (формула 7), коэффициента постоянства (стабильности) кадров (формула 8), коэффициента текучести кадров (формула 9).

k пр. =

Ч пр.

Ч сс

,

(6)

где Чпр. – число вновь принятых за определенный период времени работников,

Чсс – среднесписочная численность работников за этот же период.

k выб . =

Ч выб .

,

Ч сс

(7)

где Чвыб – число выбывших работников за год.

k пост. =

Ч с с − Ч ув

Ч сс

,

(8)

Чув –число уволенных в течение года по всем причинам, в том числе по собственному желанию и за нарушение трудовой дисциплины,

k тек. =

Ч ув

Ч сс

(9)

Формирование оптимальных условий применения труда должно базироваться

на исследовании динамики производительности труда и анализе затрат рабочего

времени.

Производительность труда – экономическая категория, характеризующая

эффективность (результативность) живого труда.

Уровень производительности труда выражается соотношением объема произведенной продукции (работ, услуг), то есть результатов труда, и затрат живого

труда.

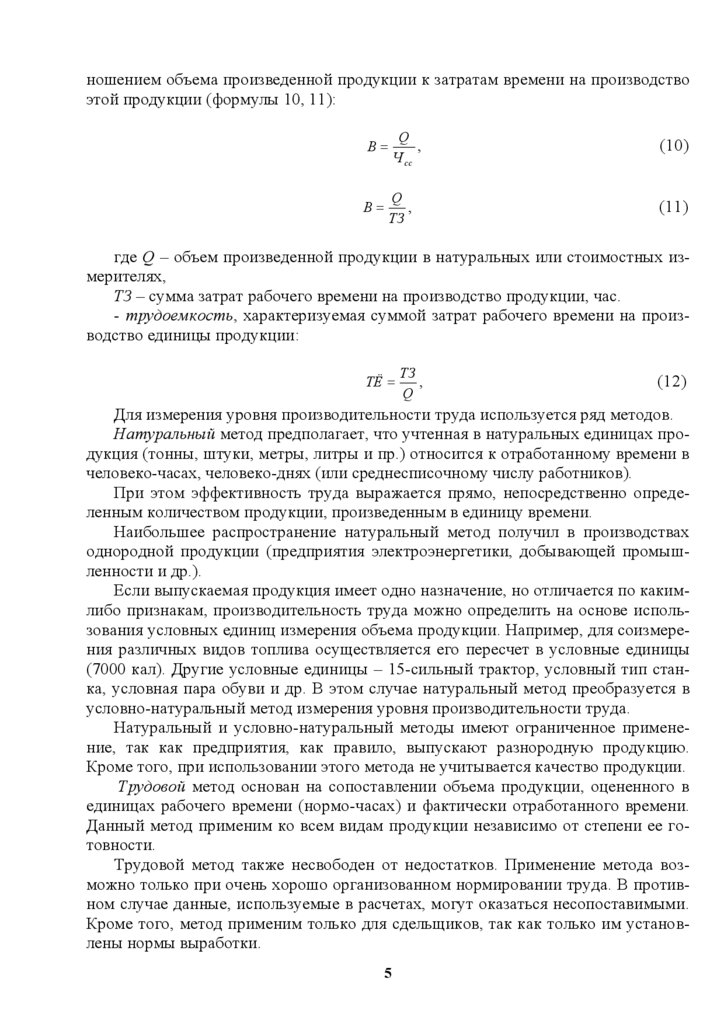

Для оценки уровня производительности труда и его динамики используют два

основных типа показателей:

- выработка, характеризуемая объемом произведенной продукции в среднем

на одного среднесписочного работника за определенный период времени или от4

5.

ношением объема произведенной продукции к затратам времени на производствоэтой продукции (формулы 10, 11):

Q

,

Ч сс

(10)

Q

,

ТЗ

(11)

В=

В=

где Q – объем произведенной продукции в натуральных или стоимостных измерителях,

ТЗ – сумма затрат рабочего времени на производство продукции, час.

- трудоемкость, характеризуемая суммой затрат рабочего времени на производство единицы продукции:

ТЁ =

ТЗ

,

Q

(12)

Для измерения уровня производительности труда используется ряд методов.

Натуральный метод предполагает, что учтенная в натуральных единицах продукция (тонны, штуки, метры, литры и пр.) относится к отработанному времени в

человеко-часах, человеко-днях (или среднесписочному числу работников).

При этом эффективность труда выражается прямо, непосредственно определенным количеством продукции, произведенным в единицу времени.

Наибольшее распространение натуральный метод получил в производствах

однородной продукции (предприятия электроэнергетики, добывающей промышленности и др.).

Если выпускаемая продукция имеет одно назначение, но отличается по какимлибо признакам, производительность труда можно определить на основе использования условных единиц измерения объема продукции. Например, для соизмерения различных видов топлива осуществляется его пересчет в условные единицы

(7000 кал). Другие условные единицы – 15-сильный трактор, условный тип станка, условная пара обуви и др. В этом случае натуральный метод преобразуется в

условно-натуральный метод измерения уровня производительности труда.

Натуральный и условно-натуральный методы имеют ограниченное применение, так как предприятия, как правило, выпускают разнородную продукцию.

Кроме того, при использовании этого метода не учитывается качество продукции.

Трудовой метод основан на сопоставлении объема продукции, оцененного в

единицах рабочего времени (нормо-часах) и фактически отработанного времени.

Данный метод применим ко всем видам продукции независимо от степени ее готовности.

Трудовой метод также несвободен от недостатков. Применение метода возможно только при очень хорошо организованном нормировании труда. В противном случае данные, используемые в расчетах, могут оказаться несопоставимыми.

Кроме того, метод применим только для сдельщиков, так как только им установлены нормы выработки.

5

6.

Стоимостный метод основан на использовании стоимостных показателейобъема произведенной продукции, таких как валовая, товарная, реализуемая продукция. Данный метод является наиболее универсальным, однако также имеет ряд

недостатков. Результаты расчетов, полученные в ходе применения данного метода, не отражают непосредственно результаты живого труда, так как в показателях

валовой, товарной, реализуемой продукции присутствуют затраты прошлого,

овеществленного труда. Так, в среднем по промышленным предприятиям сырье и

материалы в стоимости продукции составляют примерно 64 %. Существенное

влияние на показатели, отражающие объем выпускаемой продукции, оказывает

динамика цен на материальные ресурсы, объем незавершенного производства,

материалоемкость продукции.

Управление эффективностью использования трудовых ресурсов предприятия

базируется на изучении факторов роста производительности труда.

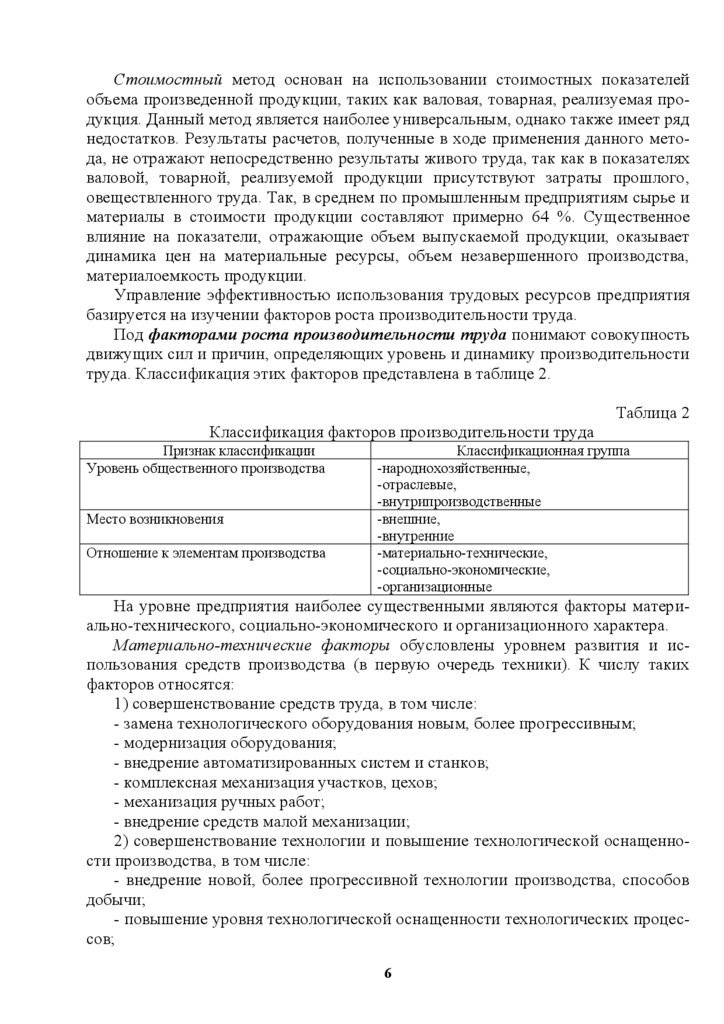

Под факторами роста производительности труда понимают совокупность

движущих сил и причин, определяющих уровень и динамику производительности

труда. Классификация этих факторов представлена в таблице 2.

Таблица 2

Классификация факторов производительности труда

Признак классификации

Уровень общественного производства

Место возникновения

Отношение к элементам производства

Классификационная группа

-народнохозяйственные,

-отраслевые,

-внутрипроизводственные

-внешние,

-внутренние

-материально-технические,

-социально-экономические,

-организационные

На уровне предприятия наиболее существенными являются факторы материально-технического, социально-экономического и организационного характера.

Материально-технические факторы обусловлены уровнем развития и использования средств производства (в первую очередь техники). К числу таких

факторов относятся:

1) совершенствование средств труда, в том числе:

- замена технологического оборудования новым, более прогрессивным;

- модернизация оборудования;

- внедрение автоматизированных систем и станков;

- комплексная механизация участков, цехов;

- механизация ручных работ;

- внедрение средств малой механизации;

2) совершенствование технологии и повышение технологической оснащенности производства, в том числе:

- внедрение новой, более прогрессивной технологии производства, способов

добычи;

- повышение уровня технологической оснащенности технологических процессов;

6

7.

3) совершенствование предметов труда, в том числе внедрение новых, болееэффективных видов сырья, полуфабрикатов, материалов;

4) совершенствование продукта труда, в том числе:

- повышение качества продукции;

- улучшение конструкции изделий.

Социально-экономические факторы характеризуют влияние на уровень производительности труда:

1) развития деловых свойств, профессионально-квалификационных и других

качеств человека в процессе труда, в том числе:

- повышения квалификации работников;

- повышения работоспособности на основе создания благоприятных условий

труда и улучшения режимов труда и отдыха;

2) формирования отношения к труду, позволяющего наиболее полно использовать индивидуальные возможности и способности работников, в том числе:

- повышения трудовой активности работающих за счет совершенствования

нормирования труда (поддержания норм труда на прогрессивном уровне), введения технически обоснованных норм, совершенствования организации заработной

платы и расширения сферы применения различных видов материального поощрения, повышения уровня социально-психологических отношений в первичных

производственных коллективах,

- повышения творческой активности и дисциплинированности работающих,

- повышения уровня удовлетворенности трудом.

Организационные факторы роста производительности труда характеризуют

способы соединения материально-технических и социально-экономических факторов и включают:

1) совершенствование управления производством, в том числе:

- совершенствование оперативного управления,

- совершенствование организационной структуры управления предприятием,

- развитие и внедрение автоматизированных систем управления предприятием,

2) совершенствование организации производства, в том числе:

- улучшение размещения производственных подразделений и расстановки

оборудования,

- повышение уровня специализации производства,

- совершенствование организации вспомогательных служб и хозяйств,

- совершенствование методов обслуживания производства,

3) совершенствование организации труда, в том числе:

- совершенствование разделения и кооперации труда (в том числе за счет развития многостаночного обслуживания, расширения совмещения профессий и

функций, развития бригадной организации труда),

- совершенствование организации рабочих мест.

Резервы роста производительности труда – это неиспользованные реальные возможности экономии труда, реализация которых обеспечивает достижение

минимальных затрат труда на единицу продукции или работ (услуг), обусловленные воздействием того или иного фактора.

7

8.

Величина резервов роста производительности труда может быть определенасопоставлением уровня производительности труда при нормативном значении с

фактически достигнутым уровнем.

В существующей практике изменение уровня производительности труда характеризуется абсолютной и относительной экономией затрат труда (численности

работников) под воздействием отдельных факторов или их совокупности.

Абсолютная экономия затрат труда образуется в результате уменьшения

численности работающих при неизменном объеме производства или при уменьшении объема производства в меньшей степени, чем уменьшение численности

работающих.

Относительная экономия затрат труда образуется в результате увеличения

объема производства при неизменной численности работающих или при увеличении их численности в меньшей степени, чем увеличение объема производства.

Эти показатели используются при оценке резервов роста производительности

труда.

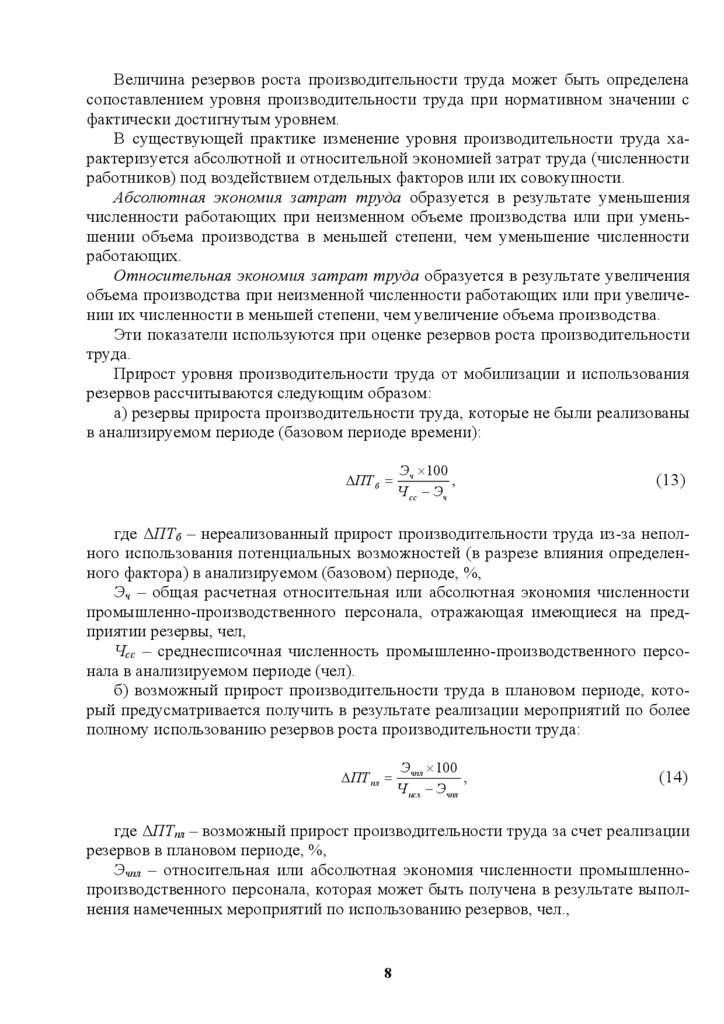

Прирост уровня производительности труда от мобилизации и использования

резервов рассчитываются следующим образом:

а) резервы прироста производительности труда, которые не были реализованы

в анализируемом периоде (базовом периоде времени):

ПТ б =

Эч 100

,

Ч сс − Эч

(13)

где ΔПТб – нереализованный прирост производительности труда из-за неполного использования потенциальных возможностей (в разрезе влияния определенного фактора) в анализируемом (базовом) периоде, %,

Эч – общая расчетная относительная или абсолютная экономия численности

промышленно-производственного персонала, отражающая имеющиеся на предприятии резервы, чел,

Чсс – среднесписочная численность промышленно-производственного персонала в анализируемом периоде (чел).

б) возможный прирост производительности труда в плановом периоде, который предусматривается получить в результате реализации мероприятий по более

полному использованию резервов роста производительности труда:

ПТ пл =

Эчпл 100

,

Ч исх − Эчпл

(14)

где ΔПТпл – возможный прирост производительности труда за счет реализации

резервов в плановом периоде, %,

Эчпл – относительная или абсолютная экономия численности промышленнопроизводственного персонала, которая может быть получена в результате выполнения намеченных мероприятий по использованию резервов, чел.,

8

9.

Чисх – исходная численность промышленно-производственного персонала,определяемая на основе планового объема производства и уровня производительности труда, достигнутого в конце базового периода.

Поскольку резервы роста производительности труда выступают как неиспользованные возможности сокращения затрат труда под воздействием тех или иных

факторов, то каждый резерв можно рассматривать в разрезе аналитической характеристики механизма влияния определенного фактора. Все резервы, таким образом, можно рассматривать в разрезе классификационных групп факторов роста

производительности труда. В соответствии с этим резервы роста производительности труда можно объединить в следующие группы:

1. Резервы, образующиеся в результате недостаточно эффективного использования материально-технической базы производства (технических, технологических и природных факторов), в том числе:

- нереализованные возможности полного использования средств труда по

времени и техническим параметрам (в результате недостижения проектной производственной мощности установленного оборудования, недоиспользования действующих средств механизации и автоматизации и др.),

- недоиспользование возможностей применяемой технологии и технической

оснащенности производства (по причине несоответствия фактических технологических параметров применяемого оборудования нормативным; отклонения уровня технологической оснастки от проектных параметров и др.),

- нереализованные возможности применяемых предметов труда (связанные,

например, с недоиспользованием технических возможностей прогрессивных видов сырья, материалов, полуфабрикатов) и др.

2. Резервы, связанные с недоиспользованием возможностей личного фактора

производства (социально-экономических факторов), в том числе:

- недоиспользование в процессе труда потенциальных свойств и качеств работающих (связанное с недоиспользованием имеющегося уровня квалификации

работающих, отклонением фактического уровня работоспособности и трудоспособности работающих от нормативного в связи с несоответствием условий труда

установленным нормам и требованиям, нарушением техники безопасности, несоблюдением рациональных режимов труда и отдыха),

- нереализованные возможности полного использования индивидуальных

способностей и качеств работающих в связи с недостаточным уровнем развития

производственных отношений и основных форм отношения к труду, в том числе

трудовой и творческой активности, дисциплинированности, удовлетворенности

трудом Такие резервы могут быть вызваны недостатками нормирования труда,

недостатками в организации заработной платы, дестабилизацией коллектива,

недоучетом индивидуальных способностей и психологических особенностей работников при подборе и расстановке кадров и др.,

3. Резервы, связанные с недоиспользованием возможностей рационального

соединения материально-технических и личных факторов производства (недоиспользование организационных факторов), в том числе:

- нереализованные возможности рационального управления производством,

вызванные, в том числе несвоевременным обеспечением рабочих мест материа9

10.

лами, полуфабрикатами, комплектующими изделиями, низкой эффективностьюорганизационной структуры управления, недоиспользованием возможностей автоматизации управления производством и др.,

- нереализованные возможности экономии труда за счет более рациональной

организации производства, в том числе недоиспользованные возможности рациональной расстановки оборудования, нереализованные возможности повышения

уровня специализации производства и уровня обслуживания рабочих мест и персонала со стороны транспортного, складского, ремонтного, инструментального

хозяйства и др.,

- нереализованные возможности экономии труда за счет устранения недостатков в его организации, в том числе недоиспользование возможностей рационального разделения и кооперации труда за счет применения многостаночного обслуживания, совмещения профессий и др.

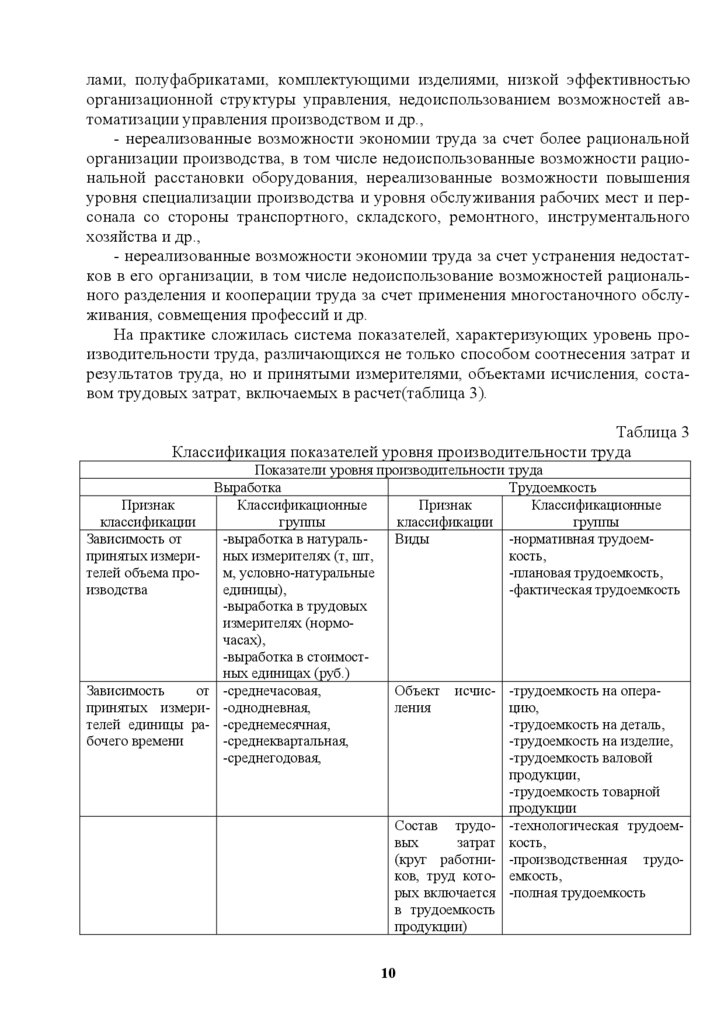

На практике сложилась система показателей, характеризующих уровень производительности труда, различающихся не только способом соотнесения затрат и

результатов труда, но и принятыми измерителями, объектами исчисления, составом трудовых затрат, включаемых в расчет(таблица 3).

Таблица 3

Классификация показателей уровня производительности труда

Показатели уровня производительности труда

Выработка

Трудоемкость

Признак

Классификационные

Признак

Классификационные

классификации

группы

классификации

группы

Зависимость от

-выработка в натуральВиды

-нормативная трудоемпринятых измериных измерителях (т, шт,

кость,

телей объема пром, условно-натуральные

-плановая трудоемкость,

изводства

единицы),

-фактическая трудоемкость

-выработка в трудовых

измерителях (нормочасах),

-выработка в стоимостных единицах (руб.)

Зависимость

от -среднечасовая,

Объект исчис- -трудоемкость на операпринятых измери- -однодневная,

ления

цию,

телей единицы ра- -среднемесячная,

-трудоемкость на деталь,

бочего времени

-среднеквартальная,

-трудоемкость на изделие,

-среднегодовая,

-трудоемкость валовой

продукции,

-трудоемкость товарной

продукции

Состав трудо- -технологическая трудоемвых

затрат кость,

(круг работни- -производственная трудоков, труд кото- емкость,

рых включается -полная трудоемкость

в трудоемкость

продукции)

10

11.

Нормативная трудоемкость определяет затраты труда на изготовление единицы продукции (работ, услуг) по действующим нормам времени и численностипромышленно-производственного персонала по штатному расписанию.

Плановая трудоемкость характеризует затраты рабочего времени на единицу

продукции (работ, услуг), которые должны быть достигнуты в среднем за плановый период времени. В основе ее расчета лежит нормативная трудоемкость, но

при определении плановой трудоемкости учитываются мероприятия по повышению эффективности живого труда, увеличивающие эффективность производства.

Фактическая трудоемкость показывает действительные затраты рабочего времени на изготовление единицы продукции в данный период времени.

Технологическая трудоемкость определяется как сумма затрат труда основных рабочих-сдельщиков и повременщиков, связанных с изменением предметов

труда.

Производственная трудоемкость складывается из суммы затрат труда всех рабочих (основных и вспомогательных), прямо или косвенно участвующих в процессе производства (формула 15).

ТЁ произв. = ТЁ технол. + ТЁ тр −скл + ТЁ ро ,

(15)

где ТЁтехнол. – технологическая трудоемкость,

ТЁтр-скл – трудоемкость транспортно-складских работ,

ТЁро – трудоемкость ремонтно-обслуживающих работ.

Полная трудоемкость определяется как сумма всех затрат живого труда всех

категорий промышленно – производственного персонала:

ТЁ полн = ТЁ произв + ТЁ упр ,

(16)

где ТЁупр. – трудоемкость управления.

Важной составной частью управления трудовыми ресурсами предприятия является формирование политики в области оплаты труда, поскольку заработная

плата – один из важнейших стимулов в рациональном использовании трудовых

ресурсов.

Заработная плата – денежное вознаграждение за труд, часть стоимости созданного трудом продукта, дохода от его продажи, выдаваемая работнику предприятием.

Величина заработной платы устанавливается либо в виде должностного оклада, либо по тарифной сетке (ставке), либо в соответствии с контрактом, но не может быть меньше установленной законом минимальной заработной платы.

Заработная плата устанавливается в зависимости от количества и качества

труда, выполнения определенных норм показателей, в которых заинтересовано

предприятие. Труд работников предприятия оплачивается по утвержденным на

предприятии ставкам (окладам) и сдельным расценкам. Труд тех, кто принят по

11

12.

трудовому соглашению, оплачивается на условиях, предусмотренных этим соглашением.Различают номинальную и реальную заработную плату.

Номинальная заработная плата представляет собой начисленную и полученную работником зарплату за его труд за определенный период времени.

Реальная заработная плата – это то количество товаров и услуг, которые

можно приобрести за номинальную зарплату (реальную заработную плату можно

рассматривать при этом как «покупательную способность» номинальной зарплаты).

Предприятие, разрабатывая политику в области заработной платы должно

учитывать следующие принципы:

- равная оплата за равный труд;

- учет сложности выполняемой работы и уровня квалификации;

- учет вредных условий и тяжести труда;

- стимулирование за качество и добросовестное отношение к труду;

- материальное наказание за брак и безответственность;

- индексация заработной платы в соответствии с уровнем инфляции;

- опережение темпов роста производительности труда по сравнению с темпами роста заработной платы;

- применение форм и систем оплаты труда, в наибольшей степени соответствующих условиям и потребностям предприятия.

Формы и системы заработной платы – это способы установления зависимости величины заработной платы от количества и качества затраченного труда с

помощью показателей, отражающих результаты труда.

Основное назначение применения различных форм и систем заработной платы – обеспечение правильного соотношения между мерой труда и мерой его

оплаты, а также повышение заинтересованности работников в эффективном труде.

Основные формы и системы заработной платы представлены на рисунке 1.

Повременная форма заработной платы предусматривает начисление заработка в зависимости от количества отработанного времени и тарифной ставки:

ЗП повр = ТС РВ ,

(17)

где ТС – тарифная ставка,

РВ – фактически отработанное время.

Сдельная форма заработной платы предполагает начисление заработной

платы за фактически выполненную работу (изготовленную продукцию) на основании расценок за единицу работы (продукции):

ЗП сд = СР Q ,

где СР – средняя расценка за единицу продукции,

Q – количество изготовленной продукции.

12

(18)

13.

Формы и системы заработной платыПовременная форма заработной платы

Простая повременная

система заработной

платы

Повременнопремиальная система

заработной платы

Сдельная форма заработной

платы

Форма оплаты труда по

конечному результату

Простая (прямая) система сдельной заработной платы

Сдельно-премиальная система

сдельной заработной платы

Косвенно-сдельная система

сдельной заработной платы

Аккордная система сдельной заработной платы

Сдельно-прогрессивная система

сдельной заработной платы

Бригадная сдельная система заработной платы

Рисунок – 1 Формы и системы заработной платы

Нормы выработки и расценки на работы предприятие устанавливает само, при

необходимости они пересматриваются с учетом конкретных условий хозяйствования и подлежат утверждению в порядке, установленном коллективным договором.

За достижение высоких производственных показателей, экономию средств,

безупречную работу, другие заслуги перед предприятием используются различные виды материального поощрения (премии, вознаграждения и др.).

Предприятие самостоятельно определяет формы и системы оплаты труда всех

лиц, работающих на данном предприятии.

Целесообразность применения повременной формы заработной платы определяется следующими условиями:

- наличие строго регламентированных, автоматизированных производств, в

которых рабочие не могут влиять на технологическое время;

- наличие высоких требований к качеству продукции, соблюдение которых зависит от рабочих, причем качественные параметры продукции (работ, услуг) важнее количественных;

13

14.

- при возможном увеличении выработки, отсутствует производственная потребность в увеличении выработки;- работы вспомогательных рабочих в связи с трудностями нормирования их

труда (дежурные слесари, кладовщики, электрики и др.),

- конвейеров с четко заданным ритмом.

Целесообразность применения сдельной формы заработной платы определяется:

- наличием реальных возможностей увеличения выработки при уменьшении

затрат времени на единицу продукции;

- возможностью точного учета объема работы;

- возможности рабочих увеличивать выпуск при стабильном соблюдении технологии и обеспечении заданного уровня качества продукции;

- потребностью производства в увеличении выпуска продукции.

Повременная и сдельная формы заработной платы на практике используются

в виде различных систем.

Повременная форма заработной платы существует в виде:

- простой повременной системы, в том числе почасовой, поденной, понедельной, помесячной и повременно-премиальной системы.

Пример. Простая повременная система оплаты труда: бухгалтеру установлен оклад 16000 руб. Если он отработал все рабочие дни в данном месяце, то ему

будет начислено 16000 руб. Если он отработал не все рабочие дни, то заработок

начисляется за фактически отработанное время. Например, он отработал 15 рабочих дней (число рабочих дней в месяце при двух выходных – 20). Бухгалтеру будет начислено:

16000 руб.

15дн. = 12000 руб.

20дн.

Применение почасовой и поденной системы оплаты труда предусматривает

определение заработка работника путем умножения часовой (дневной) ставки

оплаты труда на число фактически отработанных часов (дней). Как правило, так

оплачивается труд персонала вспомогательных и обслуживающих подразделений

предприятия, а также лиц, работающих на условиях совместительства.

При повременно-премиальной системе оплаты труда работники дополнительно получают премию, которая, как правило, устанавливается в процентах к оплате

труда, начисленной за фактически отработанное время.

Премирование может осуществляться по итогам работы за месяц или более

длительный период (квартал, год).

Пример. Повременно-премиальная система оплаты труда: приказом по

предприятию бухгалтеру в отчетном месяце установлена премия в размере 20% к

начисленному заработку. Если заработная плата бухгалтера за фактически отра14

15.

ботанное время в отчетном месяце составила 12000 руб., то премия составит:12000 руб. 0,2 = 2400 руб.

Совокупный заработок бухгалтера за этот месяц составит:

12000 руб. + 2400 руб. = 14400 руб.

Сдельная форма заработной платы представлена:

- простой (прямой) сдельной системой,

- сдельно-премиальной системой,

- косвенно-сдельной системой,

- аккордной системой,

- сдельно-прогрессивной системой.

При прямой сдельной системе заработок начисляется за выполненную работу

(изготовленную продукцию) по установленным сдельным расценкам для любого

количества изготавливаемой продукции.

Пример. Простая (прямая) система оплаты труда: токарь изготовил 150 изделий. Расценка за единицу изделия – 196 руб. Заработок за месяц составит:

196 руб. 150 изделий = 29400 руб.

При сдельно-прогрессивной системе расценки увеличиваются для оплаты

продукции, изготовленной сверх установленной нормы.

Пример. Сдельно-прогрессивная система оплаты труда: токарь изготовил

150 изделий. Расценка за единицу в пределах 120 изделий – 196 руб., более 120

изделий – выше на 10%, то есть 215,6 руб. (196 руб. х 1,1 = 215,6 руб.). Заработок

работника за все количество изделий составит:

120 изделий 196 руб. + (150 изделий − 120 изделий ) 215 ,6 руб. = 29988 руб.

Косвенная система, как правило, применяется к рабочим, выполняющим

вспомогательные работы, обеспечивающие основные работы.

Пример. Косвенно-сдельная система оплаты труда: вспомогательному работнику начислено 10% заработка обслуживаемых им основных рабочих. Если

заработок этих рабочих составил 198000 руб., то вспомогательному работнику

будет начислено 19800 руб.

При сдельной форме оплаты труда работникам дополнительно может начисляться премия за выполнение условий и показателей премирования (качество работы, срочность, отсутствие обоснованных рекламаций и т. д.). Размер премии

обычно устанавливается в процентах к сдельному заработку. Возможны и другие

подходы к премированию.

15

16.

Пример. Сдельно-премиальная система оплаты труда: токарю согласно порядку, принятому на предприятии, установлена премия в размере 25%. Если Работнику начислено 29988 руб., то сумма премии равна:29988 руб. 0,25 = 7497 руб.

Общая сумма заработка составляет:

29988 руб. + 7497 руб. = 37485 руб.

Аккордная система оплаты труда применяется в чрезвычайных обстоятельствах, когда в краткие сроки необходимо выполнить определенный объем работ

(выход из строя технологических линий, пожар, ожидание штрафов и пр.). При

этом расценка устанавливается за весь объем работ с указанием срока выполнения.

Сдельная форма оплаты труда может быть индивидуальной и коллективной

(бригадной).

При бригадной сдельной форме оплаты труда заработок всей бригады определяется путем умножения расценки за единицу работы на фактически выполненный объем работ.

Заработок бригады необходимо распределять между ее членами в соответствии с количеством и качеством труда. Здесь возможны разные подходы. Наиболее простой состоит в распределении заработка между членами бригады пропорционально отработанному времени.

Пример. Бригадная сдельная система оплаты труда: бригада в составе трех

человек, имеющих одинаковый разряд, выполняла ремонтные работы, и ее заработок за сделанную работу составил 60000 руб. На работы затрачено 300 чел-час.,

в том числе В.В. Петриковым 180 час, Н.И. Васильевым – 80 час., С.Т. Курниковым – 40 час.

Заработок В.В. Петрикова будет равен:

60000 руб.

180час. = 36000 руб.

300час.

Заработок Н.И. Васильева составит:

60000 руб.

80час. = 16000 руб.

300час.

Заработок С.Т. Курникова:

60000 руб.

40час. = 8000 руб.

300час.

16

17.

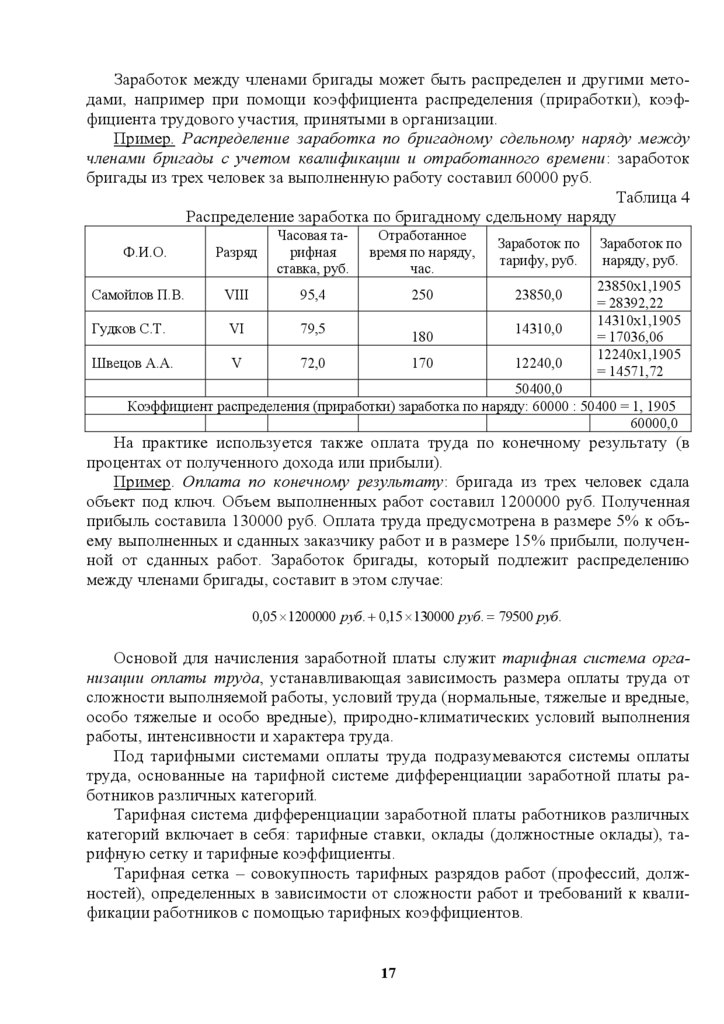

Заработок между членами бригады может быть распределен и другими методами, например при помощи коэффициента распределения (приработки), коэффициента трудового участия, принятыми в организации.Пример. Распределение заработка по бригадному сдельному наряду между

членами бригады с учетом квалификации и отработанного времени: заработок

бригады из трех человек за выполненную работу составил 60000 руб.

Таблица 4

Распределение заработка по бригадному сдельному наряду

Ф.И.О.

Разряд

Часовая тарифная

ставка, руб.

Отработанное

время по наряду,

час.

Заработок по

тарифу, руб.

Самойлов П.В.

VIII

95,4

250

23850,0

Гудков С.Т.

VI

79,5

Швецов А.А.

V

72,0

180

170

14310,0

12240,0

Заработок по

наряду, руб.

23850х1,1905

= 28392,22

14310х1,1905

= 17036,06

12240х1,1905

= 14571,72

50400,0

Коэффициент распределения (приработки) заработка по наряду: 60000 : 50400 = 1, 1905

60000,0

На практике используется также оплата труда по конечному результату (в

процентах от полученного дохода или прибыли).

Пример. Оплата по конечному результату: бригада из трех человек сдала

объект под ключ. Объем выполненных работ составил 1200000 руб. Полученная

прибыль составила 130000 руб. Оплата труда предусмотрена в размере 5% к объему выполненных и сданных заказчику работ и в размере 15% прибыли, полученной от сданных работ. Заработок бригады, который подлежит распределению

между членами бригады, составит в этом случае:

0,05 1200000 руб. + 0,15 130000 руб. = 79500 руб.

Основой для начисления заработной платы служит тарифная система организации оплаты труда, устанавливающая зависимость размера оплаты труда от

сложности выполняемой работы, условий труда (нормальные, тяжелые и вредные,

особо тяжелые и особо вредные), природно-климатических условий выполнения

работы, интенсивности и характера труда.

Под тарифными системами оплаты труда подразумеваются системы оплаты

труда, основанные на тарифной системе дифференциации заработной платы работников различных категорий.

Тарифная система дифференциации заработной платы работников различных

категорий включает в себя: тарифные ставки, оклады (должностные оклады), тарифную сетку и тарифные коэффициенты.

Тарифная сетка – совокупность тарифных разрядов работ (профессий, должностей), определенных в зависимости от сложности работ и требований к квалификации работников с помощью тарифных коэффициентов.

17

18.

Тарифный разряд – величина, отражающая сложность труда и уровень квалификации работника.Квалификационный разряд – величина, отражающая уровень профессиональной подготовки работника.

Тарификация работ – отнесение видов труда к тарифным разрядам или квалификационным категориям в зависимости от сложности труда.

Сложность выполняемых работ определяется на основе их тарификации.

Тарификация работ и присвоение тарифных разрядов работникам производятся с учетом единого тарифно-квалификационного справочника работ и профессий

рабочих, единого квалификационного справочника должностей руководителей,

специалистов и служащих. Указанные справочники и порядок их применения

утверждаются в порядке, устанавливаемом Правительством Российской Федерации.

Тарифные системы оплаты труда устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым

законодательством и иными нормативными правовыми актами, содержащими

нормы трудового права. Тарифные системы оплаты труда устанавливаются с учетом единого тарифно-квалификационного справочника работ и профессий рабочих, единого квалификационного справочника должностей руководителей, специалистов и служащих, а также с учетом государственных гарантий по оплате труда.

Тарифная ставка – размер вознаграждения за работу определенной сложности

в единицу времени (час, день, месяц). Исходной является минимальная тарифная

ставка – ставка первого разряда. Она определяет уровень оплаты наиболее простого труда.

Тарифные коэффициенты – отношение часовой или дневной ставки оплаты

труда, установленной применительно к определенному разряду, к соответствующей ставке оплаты труда по низшему (первому) разряду. Тарифный коэффициент

первого разряда равен 1. Тарифная ставка первого разряда устанавливается на

уровне не ниже минимального размера оплаты труда МРОТ. Тарифные коэффициенты последующих разрядов показывают, во сколько раз более сложный труд

оплачивается выше труда работника первого разряда, то есть во сколько раз тарифная ставка работника соответствующего разряда больше тарифной ставки

первого разряда (например, тарифный коэффициент 1-го разряда рабочего равен

1,000, 2-го – 1,008, 3-го – 1,204, 4-го – 1,350, 5-го – 1,531, 6-го – 1,800, 7-го –

1,892, 8-го – 2,000).

Тарифная сетка – совокупность тарифных разрядов и соответствующих им тарифных коэффициентов,

Тарифно-квалификационный справочник работ и профессий рабочих, квалификационные справочники должностей руководителей, специалистов и служащих

или соответствующие описания работ на предприятии как инструменты тарификации рабочих и служащих представляют собой перечень профессий и основных

видов работ с указанием требований, которые предъявляются к работникам соответствующей квалификации.

Предприятие может самостоятельно проводить работу по тарификации, базируясь на системе Единых тарифно-квалификационных справочников (ЕТКС).

18

19.

К достоинствам тарифной системы необходимо отнести:- возможность учета сложности и условий выполнения работы;

- обеспечение индивидуализации оплаты труда с учетом опыта работы, профессионального мастерства, отношения к труду, непрерывности стажа работы на

предприятии;

- возможность учета факторов повышенной интенсивности труда (совмещение

профессий, руководство бригадой и пр.);

- возможность учета отклонений от нормальных условий работы (ночное,

сверхурочное время, выходные, праздничные дни).

Учет этих факторов осуществляется посредством применения надбавок к тарифным ставкам и окладам.

В настоящее время широкое распространение получили бестарифные системы оплаты труда.

Бестарифные системы отличаются большей гибкостью и по своей сути являются распределительными. Построение бестарифной системы оплаты труда предполагает долевое распределение фонда заработной платы или фонда оплаты труда. При этом:

- фонд оплаты труда предприятия и его подразделений представляет собой

фиксированный процент от выручки (прибыли) предприятия;

- предусмотрено долевое распределение фонда оплаты труда между работниками предприятия, исходя из их фактического трудового вклада;

- личные результаты труда работников определяются на основе совокупности

коэффициентов, учитывающих стаж, квалификацию, профессиональное мастерство, значимость работника, его способность достичь определенных текущих и

перспективных целей, а главное – степень реализации этой способности, выраженную в оценочных характеристиках эффективности его труда.

В отличие от традиционных тарифных систем заработной платы в соответствии с бестарифными моделями заработок работника установлен и зафиксирован

в Положении об оплате труда (или аналогичном документе предприятия) не в денежном выражении, а в виде некоторого коэффициента, показывающего долю работника в фонде заработной платы или фонде оплаты труда. Причем, как правило,

этот коэффициент может варьироваться в зависимости от того, насколько эффективно сработало в отчетном периоде предприятие (или его подразделение) и

насколько качественно работник выполнял свои должностные обязанности. Отказ

от денежной фиксации размера заработной платы в пользу введения коэффициента оплаты труда позволяет защитить зарплату работника от инфляции и предотвратить регулярный пересмотр ее величины в условиях растущих цен. Это происходит за счет того, что с ростом общего уровня цен растут и цены на товары или

услуги предприятия, соответственно увеличивается фонд зарплаты (который в

рамках гибких систем оплаты труда «привязан» к величине прибыли или выручки

предприятия). Растет при этом и абсолютная величина зарплаты сотрудника,

представляющая собой его долю в общих средствах на оплату труда.

Гибкие системы оплаты труда в настоящее время получают все более широкое

распространение на российских предприятиях.

19

20.

Все работодатели по отношению к нанятым работникам являются страхователями и ежемесячно платят за них взносы. Для расчёта этих сумм нужно знать актуальные в текущем году страховые тарифы и предельную величину базы.От лимита базы зависят страховые тарифы. Лимит или предельная величина

означает сумму выплат физлицу с начала года, свыше которой взносы начисляются по пониженной или по нулевой ставке. Лимит базы считают по формуле

из п. 5.1 ст. 421 НК РФ:

Лимит базы = Средняя заработная плата по стране х 12 месяцев x 2,3

(19)

Прогнозное среднее значение зарплаты по стране определяет Минэкономразвития РФ. В 2023 году лимит базы составлял 1 917 000 рублей. В 2024 году лимит

базы по взносам составляет 2 225 000 рублей. Он установлен постановлением

Правительства РФ от 10.11.2023 № 1883. Предельная величина базы является

единой для всех предприятий и организаций.

С 2023 года отчисления на пенсионное, медицинское и социальное страхование по нетрудоспособности и материнству производятся на основании единого

тарифа. В общем случае для организаций и предприятий, которые не относятся

к категории малого и среднего бизнеса и не имеют других преференций, установлены следующие ставки (п. 3 ст. 425 НК РФ):

– в пределах лимита базы для исчисления страховых взносов – 30%;

– свыше лимита базы – 15,1%.

Для малого и среднего бизнеса применяется тариф, устанавливаемый применительно к МРОТ (минимальному размеру оплаты труда). В 2024 году в соответствии с 548-ФЗ составляет 19242 рубля (таблица 5).

Таблица 5

Взносы на страхование работников по единому тарифу в зависимости

от размера бизнеса

Категория страхователя

Крупный бизнес

Малый и средний бизнес

Тариф взноса на обязательное пенсионное страхование + обязательное медицинское страхование + социальное страхование повременной нетрудоспособности и материнству

в пределах базы 30%

сверх базы 15,1%

в пределах базы:

– с выплат не более МРОТ – 30%

– с выплат свыше МРОТ – 15%

сверх базы:

– с выплат не более МРОТ – 15,1%

– с выплат свыше МРОТ – 15,0%

Пример. Зарплата программиста крупной промышленной компании К.В. Морозова составляет 250 000 рублей. Каждый месяц бухгалтер рассчитывает его доход с начала года и сравнивает с предельной базой 2 225 000 рублей. По итогам

сентября годовой доход достиг 2 250 000 рублей и превысил единую предельную

базу. С сентябрьской зарплаты К.В. Морозова бухгалтер рассчитает взносы

20

21.

по ставке 15,1%. То же касается взносов с выплат октября, ноября и декабря. Досентября взносы по ставке начислялись по ставке 30%.

Для отдельных категорий организаций и предприятий установлены преференции по уплате страховых взносов в виде пониженных тарифов. Такие льготы зависят от вида деятельности или от местности. С 2023 года применяется

3 пониженных ставки взносов: 15%, 7,6% и 0%. Например, для некоммерческих и

благотворительных организаций, работающих на условиях упрощенной системы

налогообложения, организаций с Курильских островов, ИТ-компаний, производителей электроники, кино-, видео- и мультиндустрии льготный тариф принят в

размере 7,6% в пределах лимита базы, сверх лимита – 0%.

При этом отнесение организации или предприятия к той или иной категории

страхователей не всегда означает, что она автоматически будет применять пониженный тариф. Каждая категория должна соблюдать свои условия

для применения льготных ставок по взносам. Для многих категорий есть дополнительные условия: включение в специальные реестры, осуществление конкретных видов деятельности, определённая численность сотрудников и другие.

Например, организации сферы IT для применения тарифа страховых взносов 7,6%

должны быть аккредитованы, а также получить по итогам отчëтного (расчëтного)

периода не менее 70% дохода от профильной деятельности, которая перечислена

в п. 5 ст. 427 НК РФ.

Помимо взносов по единому тарифу, предприятия обязаны платить отчисления на страхование работников от травматизма. Тарифы этих взносов утверждаются ежегодно отдельным законом. Тариф зависит от класса профессионального

риска, который, в свою очередь, зависит от основного вида деятельности предприятия (по ОКВЭД). Так, 1-й класс профессионального риска характеризуется

самым низким уровнем такого риска. Размер тарифа для этого класса – 0,2%. Самый высокий уровень профессионального риска характерен для 32-го класса

предприятий с размером страхового тарифа 8,5%. Классификация видов экономической

деятельности

по

классам

профессионального

риска

(https://base.garant.ru/71589490/53f89421bbdaf741eb2d1ecc4ddb4c33/,

https://okvedkod.ru/risk ).

Организация труда в целом и организация оплаты труда в частности включает

в качестве необходимого элемента нормирование труда.

Нормирование труда представляет собой определение необходимых затрат и

результатов труда, а также установление соотношений между численностью работников различных групп и количеством единиц оборудования.

Необходимыми считаются затраты и результаты, соответствующие наиболее

эффективной организации труда, производства и управления.

Нормирование труда обеспечивает:

- определение плановой трудоемкости изготовления деталей, узлов, изделий,

- расчет необходимой численности работников различных профессий и уровня

квалификации,

21

22.

- установление фонда заработной платы и величины материального поощрения по результатам трудовой деятельности,- расчет производственной программы цехов, участков, групп оборудования и

др.

Нормы труда являются основой планирования и организации производства,

оплаты труда, стимулирования роста его производительности.

На предприятиях устанавливаются следующие трудовые нормы:

1. Норма времени – продолжительность рабочего времени, необходимого для

изготовления единицы продукции или выполнения определенного объема работ.

Норма времени (формула 20) состоит из:

- нормы подготовительно-заключительного времени, устанавливаемой на все

заданное количество продукции независимо от его величины,

- нормы штучного времени, устанавливаемой исходя из оперативного времени

(в том числе основного, затрачиваемого на изменение предметов труда, и вспомогательного, необходимого для загрузки сырья, съема готовой продукции, управления оборудованием), времени обслуживания рабочего места и времени перерывов, предусматриваемых технологией и организацией производства.

Н в = t шт + t пз ,

(20)

где tшт – норма штучного времени,

tпз – подготовительно-заключительное время.

Т шт = t осн. + t всп. + t обсл. + t отд. + t пер. ,

(21)

где tосн. – основное время,

tвсп. – вспомогательное время,

tобсл. – время обслуживания рабочего места, затрачиваемое рабочим на уход за

оборудованием, поддержание рабочего места в нормальном состоянии. Сюда

включается время технического обслуживания (уход за оборудованием, замена

изношенного инструмента, уборка стружки и т.п.), время организационного обслуживания (раскладка и уборка инструмента в начале и конце смены, смазка

оборудования и т. п.),

tотд. – время на отдых и личные надобности работника,

tпер. – время перерывов по организационно-техническим причинам.

2. Норма выработки – количество единиц продукции, которое должно быть

изготовлено одним работником или бригадой за определенное время:

Н выр . =

Т пл.

,

Н в.

где Тпл. – плановый фонд рабочего времени, час.,

Нв – установленная норма времени на единицу продукции, час.

22

(22)

23.

3. Норма обслуживания – количество рабочих мест, единиц оборудования, которое работник соответствующей квалификации должен обслужить в течениеединицы рабочего времени. Данный показатель применяется к работникам, обслуживающим автоматизированные производственные процессы, и к вспомогательным рабочим:

Н об . =

Т пл.

t обсл.

(23)

4. Норма численности, определяющая численность работников определенного

профессионально-квалификационного состава, необходимых для выполнения

данного объема работ.

5. Нормированное задание – необходимый объем и ассортимент работ, который должен быть выполнен рабочим или бригадой за определенный период времени. Как и норма выработки, нормированное задание может устанавливаться в

натуральных единицах, а также в нормо-часах и нормо-рублях.

6. Норма управляемости – количество работников, которые должны быть

непосредственно подчинены одному руководителю.

В нормировании труда применяются аналитический и опытно-статистический

методы.

Аналитический метод нормирования труда основан на анализе производственных возможностей рабочего места и определении необходимых затрат труда

на операцию, деталь, изделие. Затраты времени при этом определяются на основе

научно-обоснованных отраслевых нормативов, либо рассчитываются непосредственно для данного предприятия на основе исследования трудового процесса посредством хронометража или фотографии рабочего времени.

Хронометраж представляет собой фиксацию длительности элементов оперативного времени по конкретному виду продукции.

Фотография рабочего дня предполагает установление затрат рабочего времени

на все виды работ и перерывов, которые наблюдались и фиксировались в течение

определенного времени.

Опытно-статистический метод нормирования труда заключается в установлении норм в целом на всю работу без поэлементного анализа операций. При

этом в основе определения нормы лежит личный опыт нормировщика, а также

данные о фактических затратах времени на аналогичную работу в прошлом. Недостатком применения такого метода является отсутствие необходимого анализа

фактических условий труда.

23