Экономика

ЭкономикаПохожие презентации:

")

предприятия")

Трудовые ресурсы предприятия

1. Тема 10. Трудовые ресурсы предприятия

Вопросы для обсуждения:1. Понятие трудовых ресурсов предприятия

2. Показатели эффективности использования трудовых ресурсов

3. Оплата труда: её основные виды

2. Нобелевская премия по экономике 2021 года присуждена

двум американцам и голландцу — Дэвиду Карду, ДжошуаАнгристу и Гидо Имбенсу

• за новое понимание рынка труда и выводы о причинах

и следствиях вмешательства в ход вещей естественных причин.

• К примеру, как влияет на будущий процесс обучения ребенка

дата его рождения. Между детьми родившимися 31 декабря

и 1 января всего неколько часов разницы, но школьное

обучение они начинают с разницей практически в год.

• Влияние таких естественных причин на будущее человека —

одна из тем исследований лауреатов этого года.

3. Вопрос 1. Понятие трудовых ресурсов предприятия

Трудовые ресурсы (персонал) – это личный составпредприятия, включающий всех наёмных работников, а также

работающих собственников и совладельцев.

В зависимости от участия в производственном процессе

1. промышленно-производственный персонал – связаны

непосредственно с производством

2. непромышленный персонал – не связаны с производством и

обслуживанием, работники социальной инфраструктуры

Структура кадров предприятия подразделяется по:

профессиям;

специальностям;

уровню квалификации.

4.

Профессия

–

особый

вид

трудовой

деятельности,

требующий

определенных

теоретических знаний и практических навыков.

Специальность – вид деятельности в пределах профессии.

Квалификация - характеризует степень овладения работниками той или иной профессией

или специальностью и отражаются в квалификационных разрядах и категориях, которые

присваиваются в зависимости от теоретической и практической подготовки.

Все это утверждается штатным расписанием – документом, содержащим перечень

сгруппированных по отделам и службам должностей с указанием разрядов (или категорий

работ) и должностного оклада.

Рабочая сила включает в себя как занятых, так и безработных.

Справка. Численность рабочей силы в возрасте 15 лет и старше в июле 2021 г.

составила 75,5 млн человек , из них 72 млн человек классифицировались

как занятые экономической деятельностью и 3,4 млн человек –

как безработные, соответствующие критериям МОТ (т.е. не имели работы или доходного

занятия, искали работу и были готовы приступить к ней в обследуемую неделю).

В июле 2021 года уровень безработицы в России по методике Международной организации

труда (МОТ) опустился с 4,8 до 4,5%. Достигнутый показатель стал самым низким с

сентября 2019-го. Об этом свидетельствуют данные Росстата.

Численность рабочей силы в Пермском крае составила 1,212 млн человек; занятые –

1,147 млн человек. Уровень безработицы – 5.3%.

5.

• «Власти запустили достаточно эффективную программусубсидий бизнесу. Инициатива помогает улучшить

ситуацию на рынке труда, поскольку при найме

безработных граждан предприятия могут получить от

государства компенсацию в виде трёх минимальных

размеров оплаты труда (МРОТ)»

• Кроме того, в феврале 2021 года российский лидер Владимир

Путин одобрил запуск новой программы льготного кредитования

для бизнеса. С 9 марта по 1 июля предприятия могли оформить

заём по ставке 3% годовых сроком на 12 месяцев. Полученные

деньги бизнес должен направлять на выплату зарплат

персоналу из расчёта 1 МРОТ (12 130 рублей) на сотрудника.

Всего инициатива рассчитана на 75 тыс. компаний, в которых

работают около 1,5 млн человек.

6. В практике учета и планировании кадров различают

1. Явочный фонд - это минимально необходимое числоработников, которые должны ежедневно являться на работу

для выполнения задания в установленные сроки.

2. Списочный фонд - все постоянные и временные работники,

числящиеся на предприятии как выполняющие в данный момент

работу, так и находящиеся в отпуске, командировке, на

больничном листе. Устанавливается на определенную дату.

3. Среднесписочный фонд - состав определяется путем

суммирования списочного состава работников за все календарные

дни периода, включая выходные и праздничные дни, и деления

полученной суммы на полное календарное число дней периода –

год, квартал).

7.

Кадры предприятия не являются постоянной величиной.Состояние кадров на предприятии определяется с помощью

следующих коэффициентов:

Коэффициент выбытия кадров

Квк=(Чув./Чср.)*100% , где

Чув. – число уволенных работников за определенный период.

Чср. – среднесписочная численность за тот же период

Коэффициент приема кадров

Кпк.=(Чпр./Чср.)*100% -, где

Чпр. – число принятых.

Коэффициент оборота кадров (текучесть)

Кок.=Чув+Чпр./Чср.*100

8. Задача 1.

Среднесписочная численностьработников предприятия за год

составила 1 000 чел. По

трудовому договору в этом

году на предприятие зачислено

200 чел. Рассчитать

коэффициент оборота по

приему.

Ответ:

Коэффициент оборота по приему

0,2.

• Коэффициент оборота по приему

рассчитывается как отношение

количества работников, принятых на

работу за данный период Чп , к

среднесписочной численности

работников Чср. за тот же период :

9. Задача 2.

Среднесписочная численностьработников предприятия за год

составила 1 000 чел. В течение

года уволилось по

собственному желанию 75

чел., поступило в учебные

заведения 15 чел., ушло на

пенсию 25 чел. Рассчитать

коэффициент оборота по

выбытию.

Ответ:

Коэффициент оборота по

выбытию 0,115

• Решение:

• Коэффициент оборота по выбытию

рассчитывается как отношение

количества выбывших работников за

данный период Чвыб, к

среднесписочной численности

работников Чср. за тот же период:

10. Задача 3.

На предприятие по трудовомудоговору в этом году

зачислено 200 чел. В течение

года уволилось по

собственному желанию 75

чел., поступило в учебные

заведения 15 чел., ушло на

пенсию 25 чел. Рассчитать

коэффициент восполнения

численности работников.

Ответ:

Коэффициент восполнения

численности работников 1,74.

• Решение:

• Коэффициент восполнения

численности работников

рассчитывается как отношение

количества работников, принятых на

работу за данный период Чп к

количеству выбывших работников за

тот же период Чвыб:

11. Задача 4.

Задача 4.

Среднесписочная численность

работников предприятия за год

составила 1 000 чел. В течение

года уволилось по

собственному желанию 75

чел., поступило в учебные

заведения 15 чел., ушло на

пенсию 25 чел. По трудовому

договору в этом году на

предприятие зачислено 200

чел. Рассчитать коэффициент

стабильности кадров.

Ответ:

Коэффициент стабильности

кадров 1,085.

Решение:

Коэффициент стабильности кадров

рассчитывается как отношение количества

работников списочного состава в данный

период Чсп к среднесписочной численности

работников Чср.

Количество работников списочного состава в

данный период определяется следующим

образом:

12. Задача 5

Задача 5

Выработка продукции в час

составляет 15 изделий.

Внедрение новейшей

технологии позволило снизить

трудоемкость изготовления

данного изделия на 14 %.

Проанализировать, как

изменится

производительность труда.

Ответ

Следовательно, снижение

трудоемкости изготовления

данного изделия на 14 % дает

нам рост производительности на

16 %.

Ожидаемый рост

производительности труда

составит 16 %.

Решение:

Изменение производительности труда за

определенный период по показателям

выработки или трудоемкости может быть

проанализировано с помощью расчета индекса

роста производительности труда Iпт:

13. Задача 5. Выработка продукции в час составляет 15 изделий. Внедрение новейшей технологии позволило снизить трудоемкость

изготовления данного изделия на 14 %.Проанализировать, как изменится производительность труда.

Ответ: Следовательно, снижение трудоемкости изготовления данного изделия на 14 % дает

нам рост производительности на 16 %.

Ожидаемый рост производительности труда составит 16 %.

Изменение производительности труда

за определенный период по

показателям выработки или

трудоемкости может быть

проанализировано с помощью расчета

индекса роста производительности

труда Вотч, Вбаз – соответственно

выработка в отчетном и в базисном

периоде;

Тотч, Тбаз – соответственно

трудоемкость в отчетном и в базисном

периоде:

Из условия видно, что выработка в

базисном периоде составляет 0,25

изделий в минуту (15 / 60). В отчетном

периоде трудоемкость изделия

снизилась на 14 %, то есть те же 15

изделий работник теперь производит

не за час, а за 0,86 часа. Поэтому

выработка в отчетном периоде равна

0,29 изделий в минуту. Индекс роста

производительности труда,

рассчитанный по одной из формул

равен:

14.

Задача 6. Пример расчета среднесписочной численности работниковИП установил 40-часовую пятидневную рабочую неделю. Продолжительность рабочего

дня — 8 часов. Внешних совместителей и работников по гражданско-правовым договорам

у бизнесмена нет.

У ИП в штате на условиях полного рабочего дня трудилось с 16 октября до 20 ноября 57

человек. Затем ИП принял новых работников. С 20 ноября до 31 декабря был 101 человек.

1 декабря ИП принял на условиях сокращенного рабочего дня уборщицу. В декабре она

работала 21 день по 4 часа.

Рассчитать среднесписочную численность работников за 2017 год, для проверки на

соответствие применению УСН.

Месячная среднесписочная численность сотрудников с полным рабочим графиком равна:

в октябре — 29,42 чел. (57 чел. × 16 дн. : 31 дн.);

в ноябре — 71,66 чел. [(57 чел. × 20 дн. + 101 чел. × 10 дн.) : 30 дн.];

в декабре — 101 чел. (101 чел. × 31 дн. : 31 дн.).

Месячная среднесписочная численность сотрудников с неполным рабочим графиком равна

в декабре 0,5 чел. (4 ч × 21 дн. : 8 ч × 21 дн.).

Месячная среднесписочная численность всех сотрудников составила:

в октябре — 29,42 чел.;

ноябре — 71,66 чел.;

декабре — 101,5 чел. (101 чел. + 0,5 чел.).

Среднесписочная численность персонала ИП за 2017 год составила 16,88 чел. [(29,42 чел.

+ 71,66 чел. + 101,5 чел.) : 12].

ИП не превысил лимит по средней численности и продолжает применять УСН.

15. Вопрос 2. Показатели эффективности использования трудовых ресурсов предприятия

Производительность труда – это эффективность затраттруда при производстве единицы продукции.

Трудоемкость – это количество рабочего времени, основных

производственных рабочих, затраченное на изготовление единицы

продукции.

Принято выделять следующие виды трудоемкости:

Фактическая – это сумма фактических затрат рабочего

времени.

Нормативная – это сумма затрат времени по действующим

нормативам.

Плановая характеризует плановые затраты времени по

действующим нормативам, с учетом их планируемого пересмотра.

По мере повышения производительности труда нормативная

трудоемкость снижается.

16.

Расчеты трудоемкости позволяют определить потребность воборудовании и основных рабочих по операциям.

Трудоемкость рассчитывается по следующей формуле:

Т=t/Q, где

Т – трудоёмкость

t – время, затраченное для производства данного количества

продукции.

Q – количество продукции.

В соответствии с трудоемкостью возможно определить

численность работников:

Чраб.=(Азап.*Т)/Фэф.раб., где

Ч раб – численность работников

Азап. – готовый выпуск изделий в штуках.

Т – трудоемкость

Фэф.раб. – эффективный фонд времени работника

17.

Выработка – это количество продукции, выпущенное вединицу времени (час, смена, месяц, год)

Обобщающим показателем выработки является выработка на

одного работника.

В=Q/t ,где

В – выработка на одного работника.

Q – количество продукции, производимое работником в

натуральных или денежных единицах.

t – время, затраченное работником для производства данного

количества продукции.

В=Qпр/Ч , где

Qпр. – количество продукции, производимое предприятием за

определенный промежуток времени.

Ч – численность персонала предприятия

18.

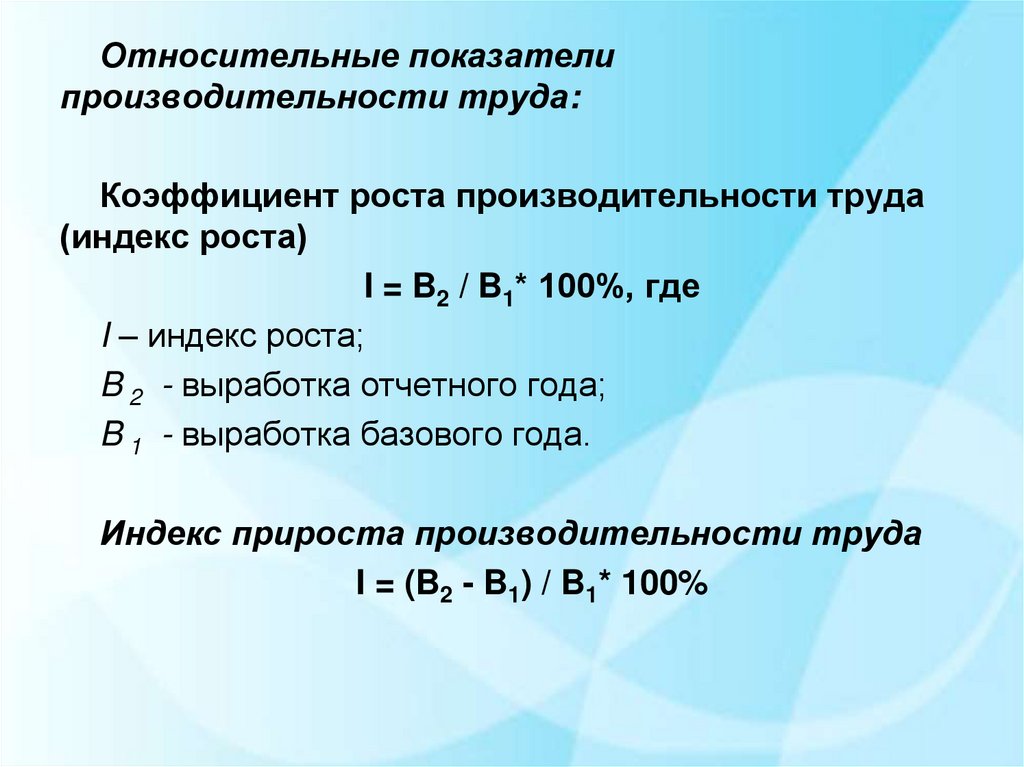

Относительные показателипроизводительности труда:

Коэффициент роста производительности труда

(индекс роста)

I = B2 / B1* 100%, где

I – индекс роста;

B 2 - выработка отчетного года;

B 1 - выработка базового года.

Индекс прироста производительности труда

I = (B2 - B1) / B1* 100%

19.

Пути повышенияпроизводительности труда

1.повышение технического уровня

2.социально-психологические факторы

3.совершенствование стимулирования труда

4.совершенствование организации труда и

производства

5.изменение внешних условий, появление новых

материалов

6.структурное изменение в производстве

20. Вопрос 3. Оплата труда: её основные виды

На рынке труда работодатель покупает особый товар – способность ккакой-либо деятельности, который продается рабочим.

Под способностью к труду понимается совокупность физических,

умственных, психологических сил и способностей работника, которые

применяются в процессе труда.

Ценой этого товара является заработная плата, которая

определяется соотношением спроса и предложения на рынке труда:

а) в результате превышения спроса на труд над его предложением

заработная плата может превышать ее естественный уровень;

б) превышение предложения над спросом на рынке труда может

существенно снизить заработную плату (ниже ее естественного уровня).

Естественный уровень заработной платы зависит:

от производительности труда;

от качества человеческого капитала.

21. Различают следующие виды заработной платы

Начисленная, зависящая от Выплаченная, которая образуется разницейобщей

выработки между начисленной заработной платой и

работника.

всеми отчислениями.

Основная, сумма которой не Дополнительная, сумма которой изменяется в

изменяется (оклад).

зависимости от перевыполнения общих норм

(премии).

Номинальная,

основу Реальная

определяется

количеством

которой

формирует материальных благ, которые работник может

денежная

сумма, приобрести на номинальную заработную плату.

получаемая работником.

22.

Сравнительная характеристика повременной и сдельной заработных платХарактеризующие

признаки

Повременная заработная плата

1. определение

вознаграждение

за

отработанного времени

2 методы расценки

Сдельная заработная плата

каждый

час оплата

труда,

рассчитываемая

в

зависимости от объема выпущенной

продукции

При установлении размеров повременной При

сдельной

заработной

плате

заработной платы определяется цена часа заработок

возрастает

в

прямой

труда. Почасовая ставка оплаты труда (Зч) пропорциональной

зависимости

от

рассчитывается

путем

деления количества

изготовленных

изделий,

установленной величины заработной платы которая устанавливается с помощью

(день, месяц, год - Зп) на нормированной поштучной

расценки

(Рш).

Она

число часов труда (В): Зч=Зп/В

исчисляется путем деления часовой

цены труда (Зп) на норму выработки

(НВ)

нормируемое

количество

продукции, которое человек со средними

интенсивностью

и

искусностью

изготавливает за час: Рш=Зп/НВ

3. применение

В производствах: 1) где невозможно учесть

выработку

продукции

отдельным

человеком; 2) где нет необходимости

стимулировать производство отдельных

деталей; 3) нет возможности внедрения

сдельной заработной платы (конвейерное

производство).

В производствах: 1) где возможно учесть

выработку

продукции

отдельным

человеком;

2)

где

необходимо

стимулировать производство отдельных

деталей.

4. разновидности

а) простая повременная;

б) повременно - сдельная;

в) повременная с элементами сдельной.

а) простая сдельная;

б) сдельно - премиальная;

в) сдельно – прогрессивная;

г) аккордная

23. ОСНОВНЫЕ ТАРИФЫ СТРАХОВЫХ ВЗНОСОВ

Вид взносовТариф в 2021 году

На обязательное пенсионное страхование (в пределах 1 465 000

рублей)

22 %

На обязательное пенсионное страхование (сверх 1 465 000

рублей)

10 %

На обязательное социальное страхование на случай временной

нетрудоспособности и в связи с материнством (966 000 рублей).

2,9%

На обязательное социальное страхование на случай временной

1,8 %

нетрудоспособности и в связи с материнством в отношении

иностранцев и лиц без гражданства, временно пребывающих в РФ

(кроме высококвалифицированных специалистов) (в пределах

966 000 рублей)

На обязательное социальное страхование на случай временной

нетрудоспособности и в связи с материнством (сверх 966 000

рублей)

0%

На обязательное медицинское страхование (кроме иностранцев и

лиц без гражданства, временно пребывающих в РФ, а также

высококвалифицированных специалистов)

5,1 %

23

24.

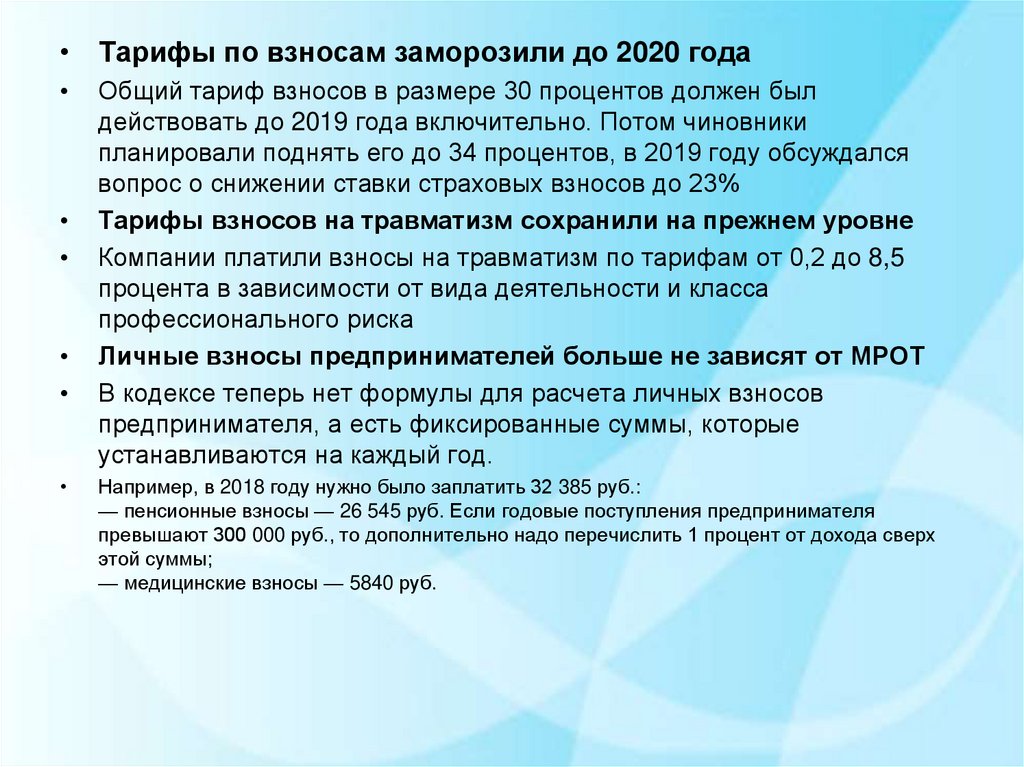

• Тарифы по взносам заморозили до 2020 годаОбщий тариф взносов в размере 30 процентов должен был

действовать до 2019 года включительно. Потом чиновники

планировали поднять его до 34 процентов, в 2019 году обсуждался

вопрос о снижении ставки страховых взносов до 23%

Тарифы взносов на травматизм сохранили на прежнем уровне

Компании платили взносы на травматизм по тарифам от 0,2 до 8,5

процента в зависимости от вида деятельности и класса

профессионального риска

Личные взносы предпринимателей больше не зависят от МРОТ

В кодексе теперь нет формулы для расчета личных взносов

предпринимателя, а есть фиксированные суммы, которые

устанавливаются на каждый год.

Например, в 2018 году нужно было заплатить 32 385 руб.:

— пенсионные взносы — 26 545 руб. Если годовые поступления предпринимателя

превышают 300 000 руб., то дополнительно надо перечислить 1 процент от дохода сверх

этой суммы;

— медицинские взносы — 5840 руб.

25.

Если с 1 июля 2017 года зарплата работников окажется меньше МРОТ,

то работодателя могут привлечь к ответственности в виде штрафов.

Штраф для организации может составить от 30 000 до 50 000 рублей,

а при повторном выявлении – от 50 000 до 70 000 рублей.

Для директора или главбуха ответственность может быть такой: при

первичном нарушении могут вынести предупреждение или выписать

штраф от 1000 до 5000 рублей, при повторном – штраф от 10 000 до

20 000 рублей. Более того, могут дисквалифицировать на срок от года

до трех (ст. 5.27 КоАП РФ).

С 2017 года страховые взносы перешли под контроль налоговых

органов.

На величину тарифов страховых взносов влияют следующие

обстоятельства:

организационно-правовая форма;

вид деятельности работодателя;

система налогообложения;

статус человека – гражданин России или иностранец, лицо без гражданства – с

учетом того, проживает он или временно пребывает в России;

размер выплат сотруднику в течение года – превышает ли он лимиты базы для

начисления страховых взносов, установленные на текущий год.

26. Организация работы «зарплатных комиссий» с 2017 г.

• Письмо ФНС России от 25.07.2017 N ЕД-4-15/14490@,посвященного работе комиссии по легализации налоговой

базы и базы по страховым взносам

• Работа комиссий организуется в рамках:

— межведомственных комиссий, созданных при органах

местного самоуправления;

— межведомственных комиссий, созданных при

администрациях субъектов РФ.

В состав комиссии подлежат включению руководители

отделов налоговых органов по проведению камеральных

и выездных проверок, аналитических служб и

урегулирования задолженности. Кроме того, в состав

комиссии включаются представители органов

исполнительной власти, ПФР, ФСС, Роструда, а также

правоохранительных органов и прокуратуры.

27. Цель работы комиссии

• Заявлена главная цель работы «зарплатной»комиссии: увеличение поступлений НДФЛ и

страховых взносов в бюджет.

• Поставленная цель может быть достигнута двумя

пересекающимися путями:

— увеличение базы по НДФЛ и базы для исчисления

страховых взносов;

— полнота уплаты НДФЛ и страховых взносов.

28. Контрольные мероприятия налоговых органов запланировано проводить в следующих направлениях:

• — выявление отражения в налоговой ибухгалтерской отчетности недостоверных

сведений;

— выявление выплаты «теневой» заработной

платы;

— выявление несвоевременного перечисления

НДФЛ и страховых взносов;

— выявление работодателей, выплачивающих

заработную плату ниже прожиточного минимума

или минимального размера оплаты труда;

— выявление работодателей, не оформляющих

трудовые отношения с работниками.

29. Налоговые резиденты – физлица

Налоговые резиденты – физлица, находящиеся в РФ не менее 183

дней в течение 12 следующих подряд месяцев.

Период нахождения в РФ не прерывается на периоды выезда за

пределы России для краткосрочного (менее 6 месяцев) лечения или

обучения, а также для исполнения трудовых или иных обязанностей,

связанных с выполнением работ (оказанием услуг) на морских

месторождениях углеводородного сырья».

Резидентами считаются также российские военнослужащие,

проходящие службу за границей, а также сотрудники органов власти

и органов МСО, командированные на работу за пределы России.

Справка

Согласно п. 3 ст. 224 НК РФ ставка налога на доходы нерезидентов составляет 30%.

Перечислим все возможные случаи, когда ставка НДФЛ для нерезидентов будет составлять отличную от

30% величину:

Налоговая ставка равна 15%, если любые физические лица, которые не признаны резидентами РФ,

получали доходы в виде дивидендов как участники российских компаний (п. 3 ст. 224 НК РФ).

Налоговая ставка равна 13%, если доходы получены от трудовой деятельности в РФ следующими

категориями нерезидентов:

иностранцами, работающими по патенту (п. 3 ст. 224, ст. 227.1 НК РФ);

иностранцами, являющимися высококвалифицированными специалистами (п. 3 ст. 224 НК РФ);

30.

Система квотирования иностранной рабочей силыС января 2007 г. в России действовал механизм регулирования международной

миграции, основанный на ФЗ РФ «О миграционном учете иностранных граждан и лиц

без гражданства в Российской Федерации».

Установлен был 10-дневный срок предоставления заявления и документов в

органы Федеральной миграционной службы (ФМС), действовала система «чёрной

метки» в отношении нелегально пребывающих с отметкой в паспорте

иностранного гражданина (и лица без гражданства) либо их депортация с

территории страны. Штраф с работодателя до 800 тыс. руб.

Установлены квоты на привлечение рабочей силы в Россию: из стран с безвизовым

режимом – 6 млн. человек, из стран с визовым режимом 308 тыс. человек.

Но уже в 2008 г. квоту сократили в три раза – 2,1 млн. человек.

Квота в 2014 г. была установлена в размере 1,6 млн. человек. Заявки на

привлечение иностранных мигрантов работодатели должны были подавать за

полгода — весной.

Специалисты не раз отмечали, что экономическая ситуация не позволяет

предсказать потребности в рабочей силе заранее, многие работодатели получали

квоты впрок, затем делились ими с теми, кому в этом деле не повезло, или же

продавали иностранным работникам, что породило отдельный вид теневого

бизнеса. Тем не менее, система квотирования продержалась семь лет.

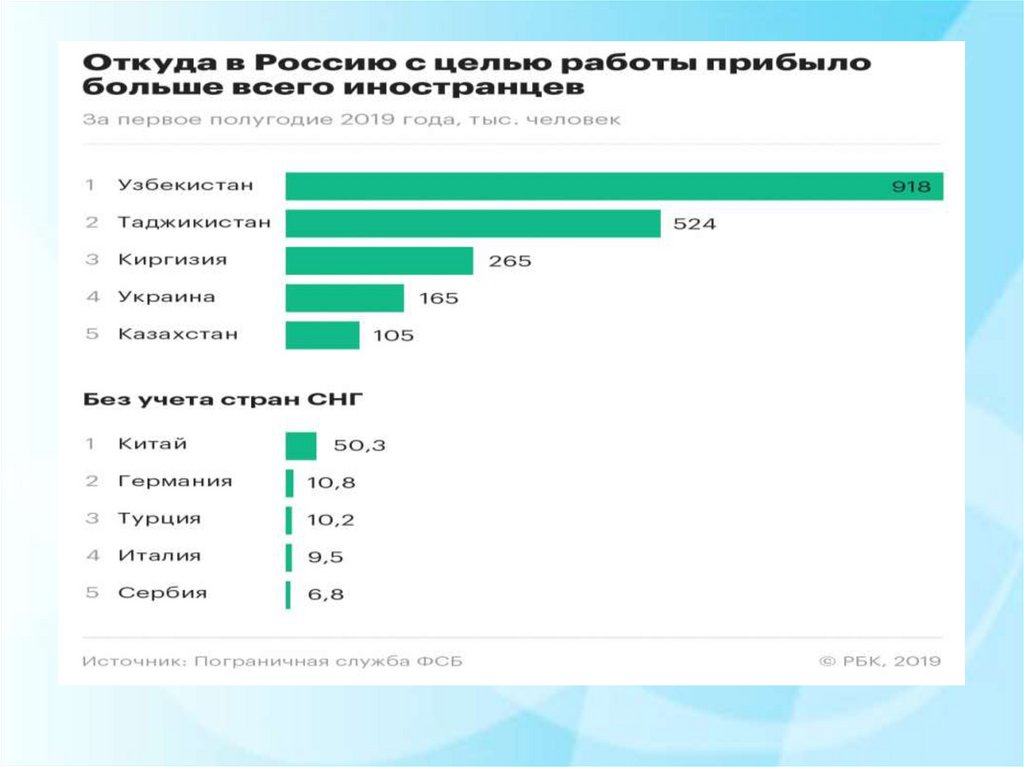

31. Иностранные рабочие: новые квоты

Сокращается квота на привлечение иностранной рабочей силы: 2018 год - 178 497 человек2019 год - 144 583 человека, численность определялась исходя из предложений регионов и

анализа положения дел на рынке труда (81% от квоты 2018 года)

2020 утверждена квота 104 993 на выдачу иностранным гражданам, прибывающим в

Российскую Федерацию на основании визы: приглашения на въезд в Российскую Федерацию в

целях осуществления трудовой деятельности (72,6% от 2019 г.), осуществляется в

соответствии с распределением по приоритетным профессионально-квалификационным

группам.

2021 г. квота – 101871

Справка. Как Росстат считает миграцию

Росстат получает данные о миграции на основании учета территориальных органов МВД.

Листки статучета мигрантов составляются при их регистрации и снятии с учета по месту

жительства, а также при регистрации по месту пребывания на срок девять месяцев и

более.

Согласно Росстату, общее число прибывших в Россию иностранных граждан составило 4,9

млн человек в 2018 году, а число выбывших — 4,8 млн.

Статистика ФСБ в разы больше — 32,6 млн человек приезжали в Россию, а выезжали 32

млн человек, следует из бюллетеня «Численность и миграция населения РФ» за 2018 год.

Подробнее на РБК: https://www.rbc.ru/economics/16/08/2019/5d5560979a7947af4fa8a883

32.

33.

34.

Пермский край квоты 2020 (в 2021 - 141)278

Руководители учреждений, организаций и предприятий и их

структурных подразделений (служб)

3

Специалисты в области естественных и инженерных наук

17

Специалисты среднего уровня квалификации физических и

инженерных направлений деятельности

11

Работники сферы индивидуальных услуг и защиты граждан и

собственности

3

Рабочие, занятые на горных, горно-капитальных и на

строительно-монтажных и ремонтно-строительных работах

116

Рабочие металлообрабатывающей и машиностроительной

промышленности

85

Другие профессии квалифицированных рабочих крупных и

мелких промышленных предприятий

2

Иные профессионально-квалификационные группы

41

35. По мнению авторов исследования, распространение заболевания COVID-19, которое затронуло уже более 35,4 миллиона человек во всем

По мнению авторов исследования, распространение заболевания COVID19, которое затронуло уже более 35,4 миллиона человек во всем мире,подтолкнуло процесс автоматизации и цифровизации рабочего процесса.

Из-за этого под удар могут попасть младшие аналитики,

юрисконсульты, менеджеры банков, фармацевты, риелторы, eventменеджеры, переводчики, учителя и репетиторы.

Накануне специалисты портала HeadHunter сообщили,

что за последний месяц в России увеличилось количество вакансий

в сфере медицины и фармацевтики, безопасности и государственной

службы, рабочего и домашнего персонала, а также строительства

и недвижимости.

36.

• Стандартные налоговые вычеты500 руб. — Героям России, инвалидам с детства, инвалидам I и II

группы и другим лицам, указанным в подпункте 2 пункта 1 статьи

218 НК

3000 руб. — лицам, ликвидировавшим последствия ядерных

аварий, и другим людям, перечисленным в подпункте 1 пункта 1

статьи 218 НК

1400 руб. — родителю на первого ребенка до 18 лет, очного

студента до 24 лет

1400 руб. — родителю на второго ребенка

3000 руб. — родителю на третьего и каждого последующего

ребенка

12 000 руб. — родителю на ребенка-инвалида до 18 лет или очного

студента до 24 лет

2800 руб. — единственному родителю на первого ребенка

37.

Социальные налоговые вычетыЗа медицинские услуги, но не более 120 000 руб. с учетом других

социальных вычетов. (Текущее ограничение в размере 120 тысяч рублей было установлено

десять лет назад (с 1 января 2009 года) и с тех пор ни разу не индексировалось.)

За дорогостоящее лечение в размере фактических расходов

Вычеты для подарков и матпомощи

4000 руб. из стоимости подарков

4000 руб. из материальной помощи

50 000 руб. из материальной помощи при рождении ребенка

38.

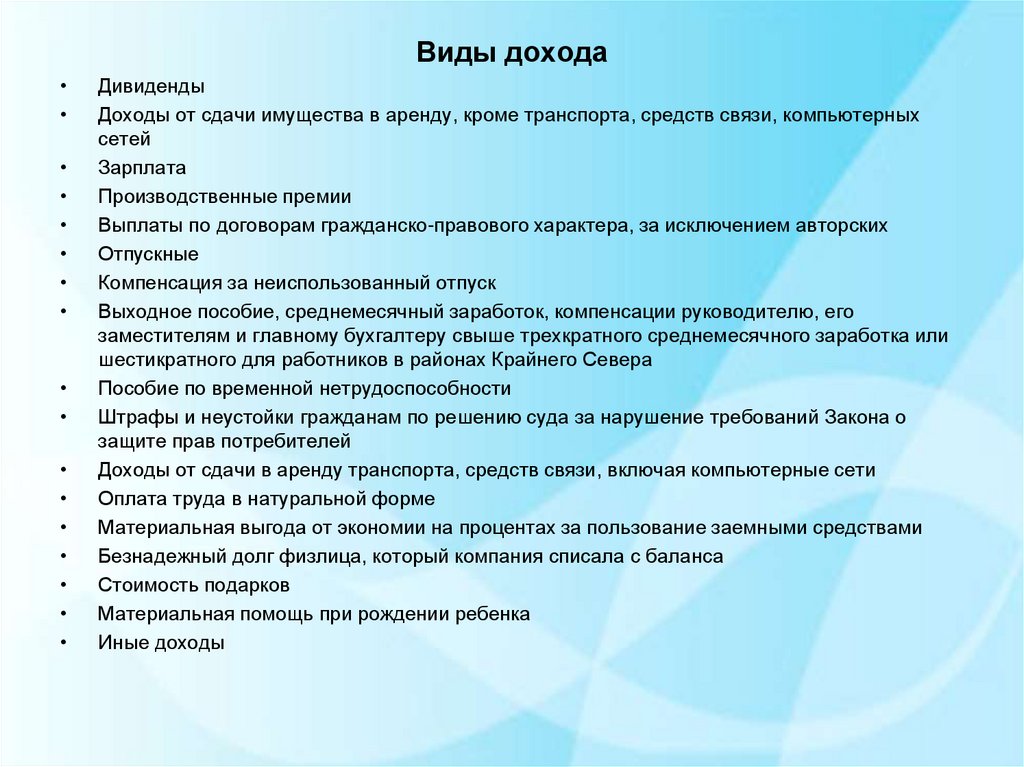

Виды доходаДивиденды

Доходы от сдачи имущества в аренду, кроме транспорта, средств связи, компьютерных

сетей

Зарплата

Производственные премии

Выплаты по договорам гражданско-правового характера, за исключением авторских

Отпускные

Компенсация за неиспользованный отпуск

Выходное пособие, среднемесячный заработок, компенсации руководителю, его

заместителям и главному бухгалтеру свыше трехкратного среднемесячного заработка или

шестикратного для работников в районах Крайнего Севера

Пособие по временной нетрудоспособности

Штрафы и неустойки гражданам по решению суда за нарушение требований Закона о

защите прав потребителей

Доходы от сдачи в аренду транспорта, средств связи, включая компьютерные сети

Оплата труда в натуральной форме

Материальная выгода от экономии на процентах за пользование заемными средствами

Безнадежный долг физлица, который компания списала с баланса

Стоимость подарков

Материальная помощь при рождении ребенка

Иные доходы

39.

40.

4041.

Инвестиционные налоговые вычетыПрибыль по операциям на индивидуальном инвестиционном счете

Сравним на примере расчет налога на прибыль, если компания применяет

инвестиционный вычет и если начисляет амортизацию.

Компания в феврале 2018 года приобрела и ввела в эксплуатацию

легковой автомобиль, который относится к третьей амортизационной

группе. Срок полезного использования — 37 месяцев. Первоначальная

стоимость — 500 000 руб.

• Доходы за I квартал 2018 года составляют 30 000 000 руб., расходы —

27 000 000 руб.

• Допустим, что в регионе ввели инвестиционный вычет, его можно

применять к автомобилям. Размер вычета регион не изменил —

он такой же, как в Налоговом кодексе. Особую ставку для расчета

лимита вычета региональные власти не установили.

• Расчет налога.

42.

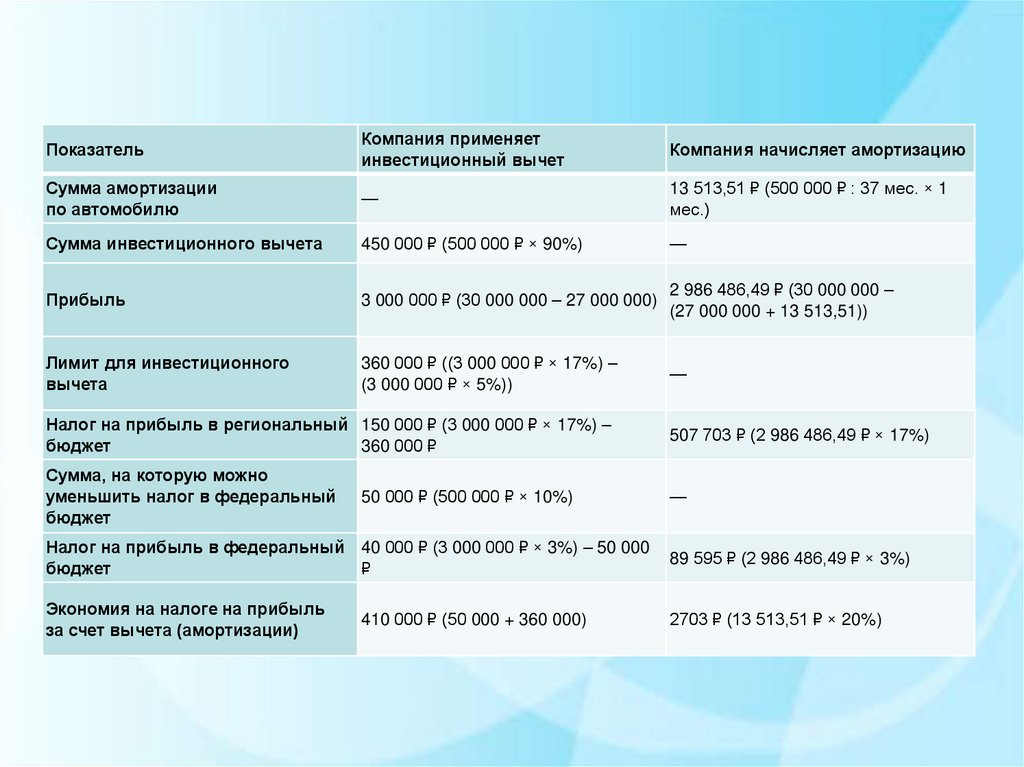

ПоказательКомпания применяет

инвестиционный вычет

Компания начисляет амортизацию

Сумма амортизации

по автомобилю

—

13 513,51 ₽ (500 000 ₽ : 37 мес. × 1

мес.)

Сумма инвестиционного вычета

450 000 ₽ (500 000 ₽ × 90%)

—

Прибыль

3 000 000 ₽ (30 000 000 – 27 000 000)

2 986 486,49 ₽ (30 000 000 –

(27 000 000 + 13 513,51))

Лимит для инвестиционного

вычета

360 000 ₽ ((3 000 000 ₽ × 17%) –

(3 000 000 ₽ × 5%))

—

Налог на прибыль в региональный 150 000 ₽ (3 000 000 ₽ × 17%) –

бюджет

360 000 ₽

507 703 ₽ (2 986 486,49 ₽ × 17%)

Сумма, на которую можно

уменьшить налог в федеральный

бюджет

—

50 000 ₽ (500 000 ₽ × 10%)

Налог на прибыль в федеральный 40 000 ₽ (3 000 000 ₽ × 3%) – 50 000

бюджет

₽

89 595 ₽ (2 986 486,49 ₽ × 3%)

Экономия на налоге на прибыль

за счет вычета (амортизации)

2703 ₽ (13 513,51 ₽ × 20%)

410 000 ₽ (50 000 + 360 000)

43.

• В данном примере выгода от вычета в 150 раз превышаетэкономию за счет учета в расходах амортизации. К тому

же компания вправе перенести на следующий квартал

неиспользованную сумму вычета, которая не вписалась

в лимит, — 90 000 руб. (450 000 – 360 000).

Применять вычет можно с начала года. Начать использовать его

в середине года нельзя. Если компания будет использовать вычет

с 2018 года, то отказаться от него она сможет через три года. То есть

с 2021 года. Если компания в 2018 году не будет применять вычет,

начать им пользоваться можно тоже только через три года. Это общее

правило, а региональные власти могут установить другие сроки.

Если компания реализует основное средство, по которому применяла

вычет, до того, как истечет срок полезного использования, действуют

такие правила. Доход от продажи объекта можно уменьшить

на первоначальную стоимость (подп. 4 п. 1 ст. 268 НК). Но при этом

компания должна восстановить сумму налога на прибыль, которую

не перечислила в связи с тем, что использовала вычет. Уплатить

ее в бюджет нужно с пенями (п. 12 ст. 286.1 НК).