Финансы

ФинансыПохожие презентации:

")

Учет и контроль труда и заработной платы на примере ООО «Панацея - Н», г. Великий Новгород

1.

ТемаУчет и контроль труда и заработной

платы на примере ООО «Панацея-Н», г.

Великий Новгород

2.

АКТУАЛЬНОСТЬ• Вопросы учета и анализа чрезвычайно актуальны, как

для работодателя, так и для самого работника

предприятия. Это связано с тем, что для большинства

трудоспособного населения Российской Федерации,

заработная плата – это единственный источник дохода, а

для работодателя – это одна из самых значительных

статей затрат в структуре себестоимости продукции.

3.

Цельпроведение анализа и учета заработной платы на примере ООО

«Панацея-Н» и разработка рекомендаций по совершенствованию

расчета заработной платы.

Задачи

• Рассмотреть нормативные регулирование учёта заработной платы

• Изучить методические аспекты учета заработной платы, ее формы

и виды

• Охарактеризовать методические аспекты учета заработной платы

• Дать организационно-экономическую характеристику ООО

«Панацея-Н»

• Исследовать организацию учета труда и заработной платы

• Проанализировать показатели труда и заработной платы

4.

ОБЬЕКТ ИССЛЕДОВАНИЯ:ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬ

«Панацея-Н»

ПРЕДМЕТ ИССЛЕДОВАНИЯ:

Учет и анализ заработной платы предприятия, фактически

сложившийся на предприятии.

5.

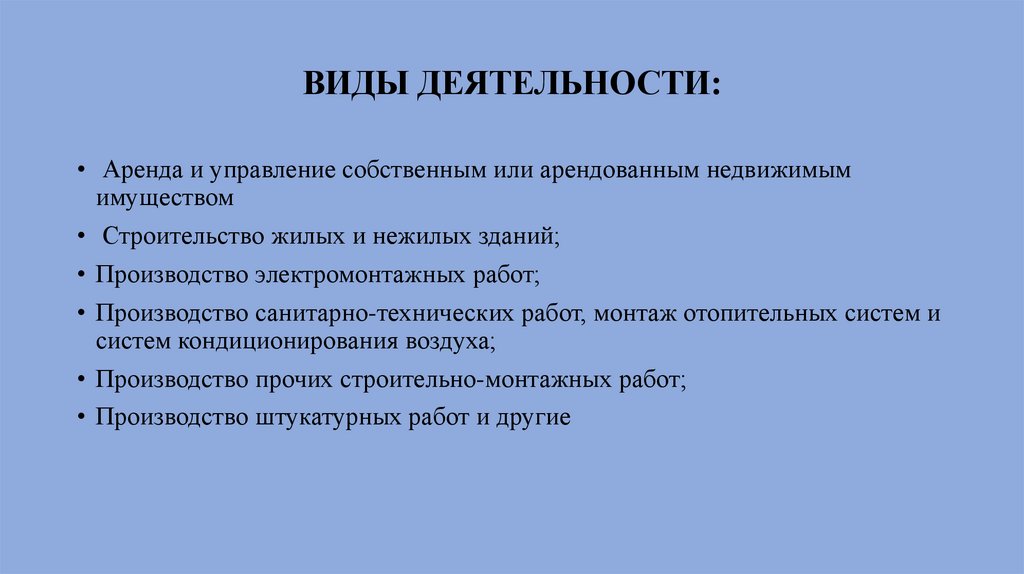

ВИДЫ ДЕЯТЕЛЬНОСТИ:• Аренда и управление собственным или арендованным недвижимым

имуществом

• Строительство жилых и нежилых зданий;

• Производство электромонтажных работ;

• Производство санитарно-технических работ, монтаж отопительных систем и

систем кондиционирования воздуха;

• Производство прочих строительно-монтажных работ;

• Производство штукатурных работ и другие

6.

Организационная структура управления7.

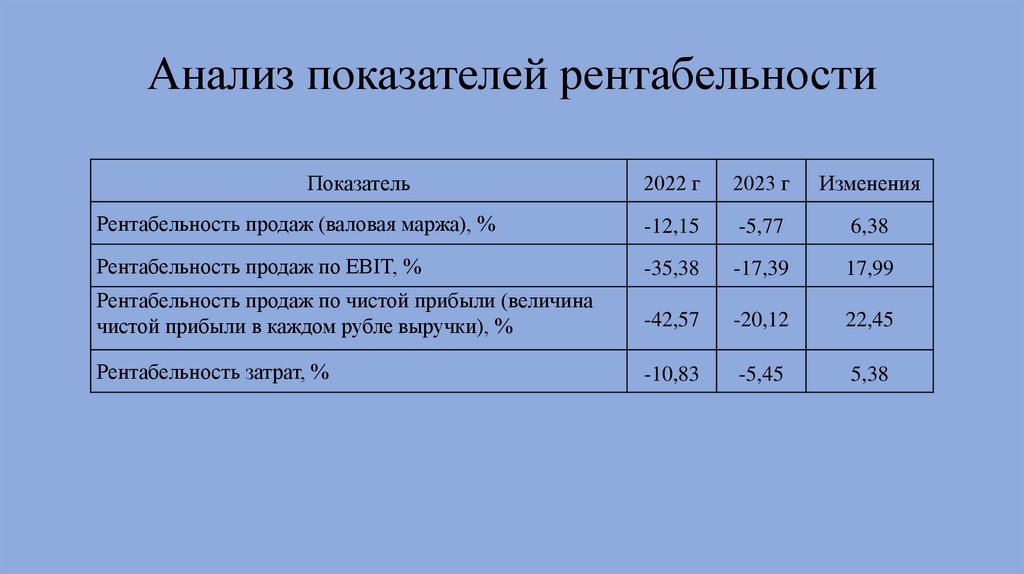

Анализ показателей рентабельностиПоказатель

2022 г

2023 г

Изменения

Рентабельность продаж (валовая маржа), %

-12,15

-5,77

6,38

Рентабельность продаж по EBIT, %

-35,38

-17,39

17,99

Рентабельность продаж по чистой прибыли (величина

чистой прибыли в каждом рубле выручки), %

-42,57

-20,12

22,45

Рентабельность затрат, %

-10,83

-5,45

5,38

8.

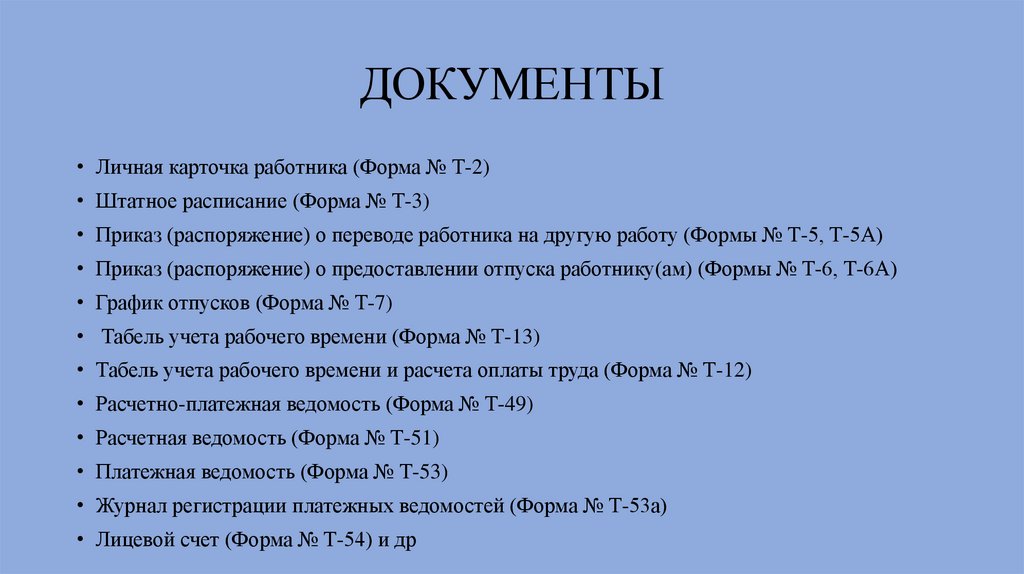

ДОКУМЕНТЫ• Личная карточка работника (Форма № Т-2)

• Штатное расписание (Форма № Т-3)

• Приказ (распоряжение) о переводе работника на другую работу (Формы № Т-5, Т-5А)

• Приказ (распоряжение) о предоставлении отпуска работнику(ам) (Формы № Т-6, Т-6А)

• График отпусков (Форма № Т-7)

• Табель учета рабочего времени (Форма № Т-13)

• Табель учета рабочего времени и расчета оплаты труда (Форма № Т-12)

• Расчетно-платежная ведомость (Форма № Т-49)

• Расчетная ведомость (Форма № Т-51)

• Платежная ведомость (Форма № Т-53)

• Журнал регистрации платежных ведомостей (Форма № Т-53а)

• Лицевой счет (Форма № Т-54) и др

9.

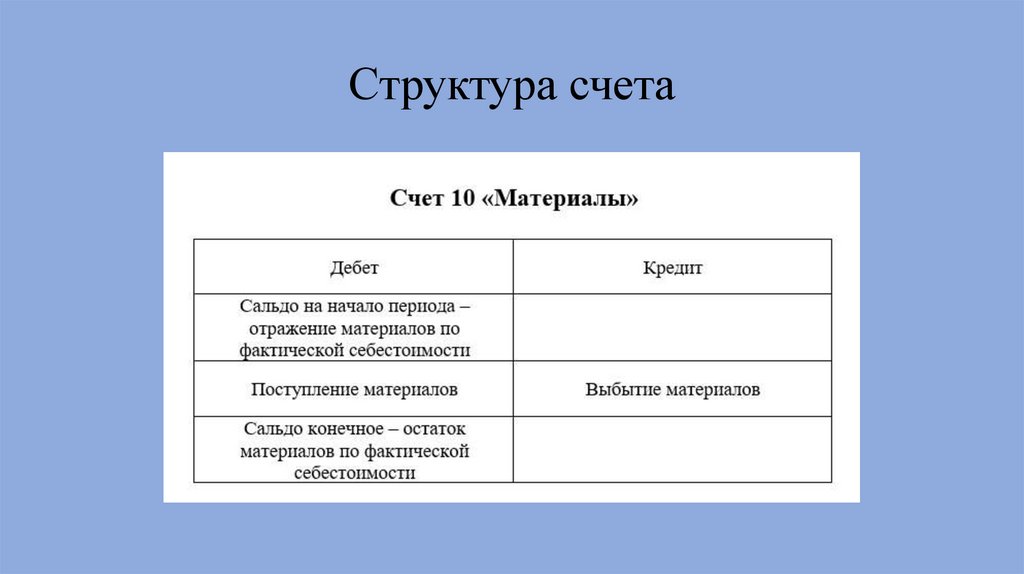

Структура счета10.

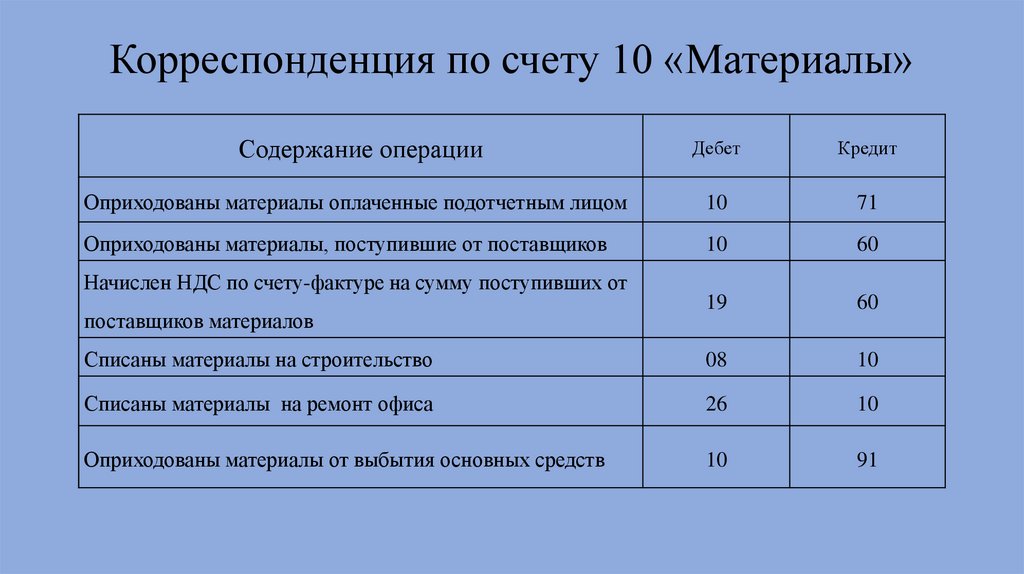

Корреспонденция по счету 10 «Материалы»Содержание операции

Дебет

Кредит

Оприходованы материалы оплаченные подотчетным лицом

10

71

Оприходованы материалы, поступившие от поставщиков

10

60

19

60

Списаны материалы на строительство

08

10

Списаны материалы на ремонт офиса

26

10

Оприходованы материалы от выбытия основных средств

10

91

Начислен НДС по счету-фактуре на сумму поступивших от

поставщиков материалов

11.

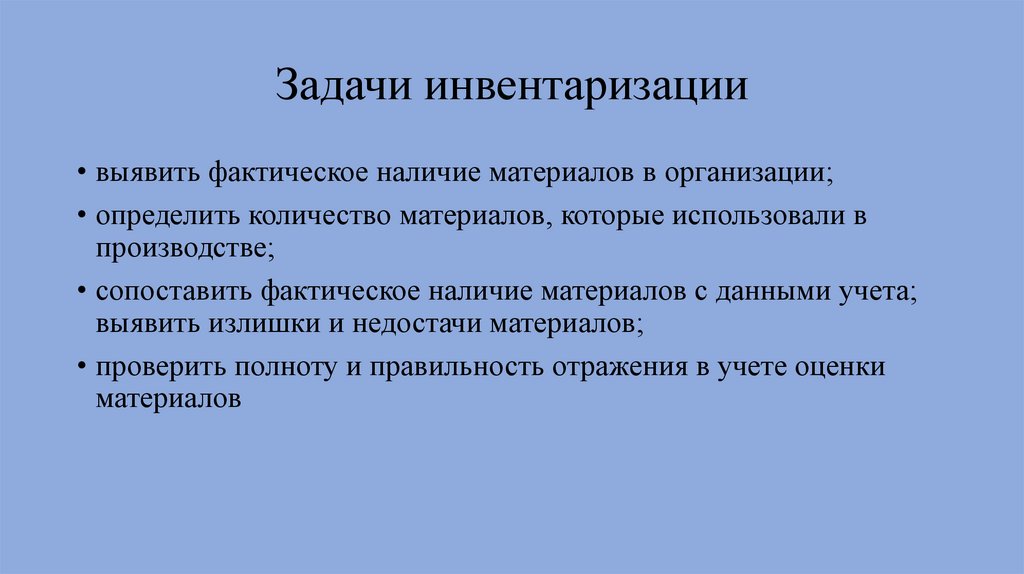

Задачи инвентаризации• выявить фактическое наличие материалов в организации;

• определить количество материалов, которые использовали в

производстве;

• сопоставить фактическое наличие материалов с данными учета;

выявить излишки и недостачи материалов;

• проверить полноту и правильность отражения в учете оценки

материалов

12.

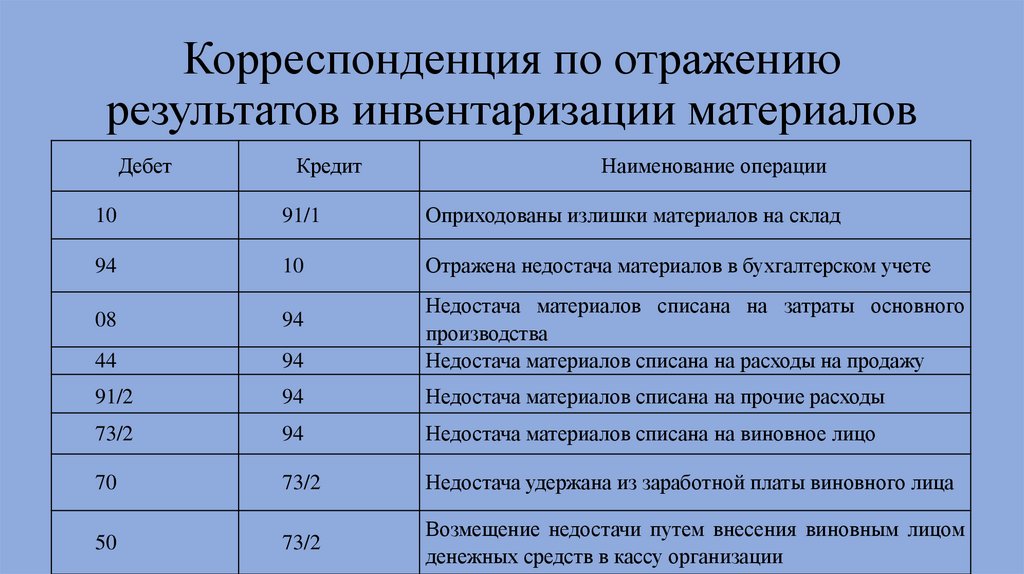

Корреспонденция по отражениюрезультатов инвентаризации материалов

Дебет

Кредит

Наименование операции

10

91/1

Оприходованы излишки материалов на склад

94

10

Отражена недостача материалов в бухгалтерском учете

08

94

44

94

Недостача материалов списана на затраты основного

производства

Недостача материалов списана на расходы на продажу

91/2

94

Недостача материалов списана на прочие расходы

73/2

94

Недостача материалов списана на виновное лицо

70

73/2

Недостача удержана из заработной платы виновного лица

50

73/2

Возмещение недостачи путем внесения виновным лицом

денежных средств в кассу организации

13.

Рекомендации• внесение в учетную политику предприятия положений по организации

учета заработной платы;

• разработка графика отпусков;

• разработка графика документооборота.

• установить в учетной политике предприятия сроки выплаты

заработной платы работникам предприятия;

• отразить в учетной политике необходимость (или ее отсутствие) в

формировании резервов на оплату отпусков (в ООО «Панацея-Н»

такие резервы не формируются);

• некоторые другие моменты, касающиеся учета расходов на оплату

труда, а также утвердить как Приложение рекомендуемый к

внедрению график документооборота.