Финансы

ФинансыПохожие презентации:

")

")

Газпром межрегионгаз. Заполнение отчетной формы 227- газ. Совещание

1.

Заполнение отчетной формы 227-газСовещание

2.

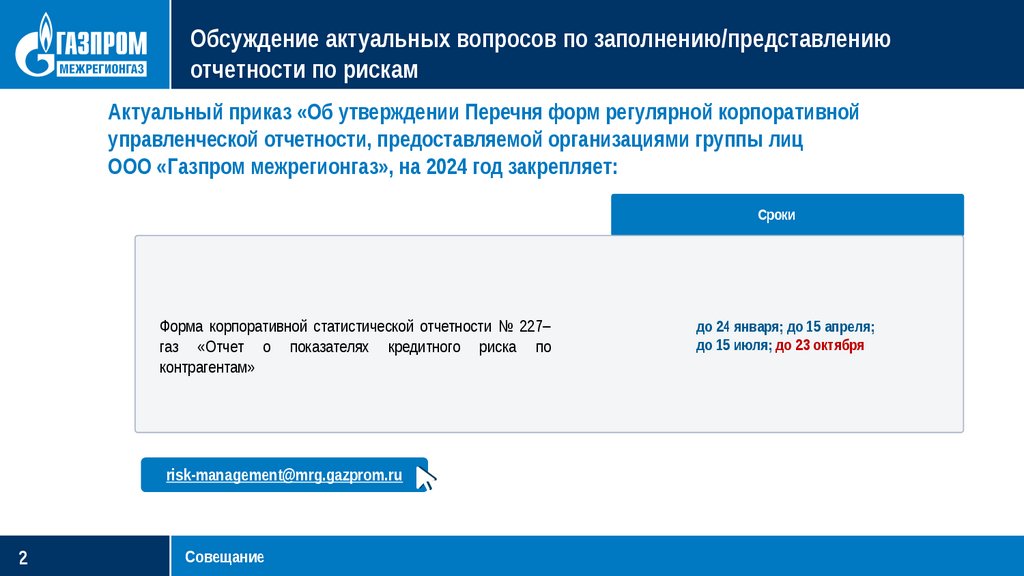

Обсуждение актуальных вопросов по заполнению/представлениюотчетности по рискам

Актуальный приказ «Об утверждении Перечня форм регулярной корпоративной

управленческой отчетности, предоставляемой организациями группы лиц

ООО «Газпром межрегионгаз», на 2024 год закрепляет:

Сроки

Форма корпоративной статистической отчетности № 227–

газ «Отчет о показателях кредитного риска по

контрагентам»

risk-management@mrg.gazprom.ru

2

Совещание

до 24 января; до 15 апреля;

до 15 июля; до 23 октября

3.

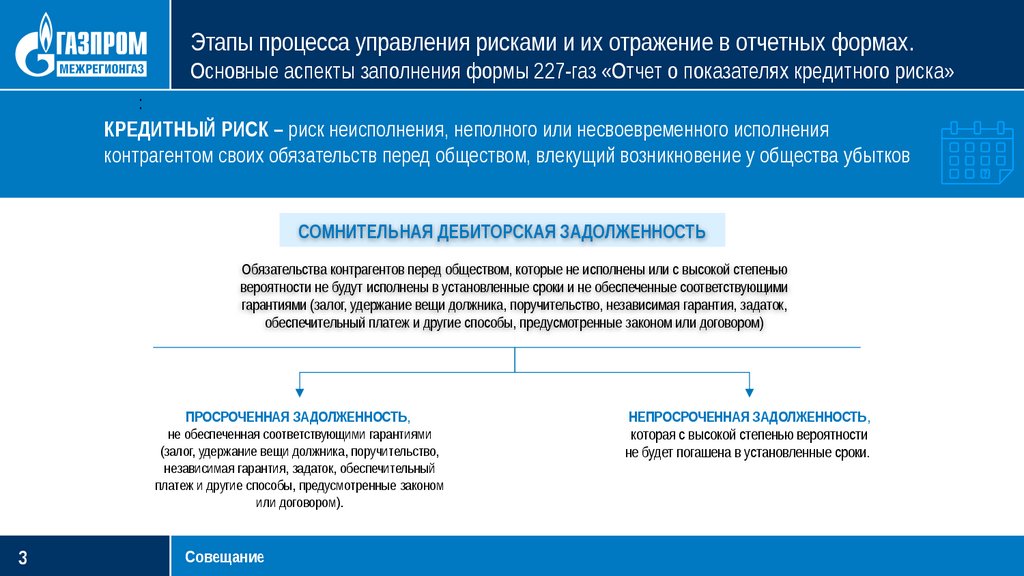

Этапы процесса управления рисками и их отражение в отчетных формах.Основные аспекты заполнения формы 227-газ «Отчет о показателях кредитного риска»

:

КРЕДИТНЫЙ РИСК – риск неисполнения, неполного или несвоевременного исполнения

контрагентом своих обязательств перед обществом, влекущий возникновение у общества убытков

СОМНИТЕЛЬНАЯ ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

Обязательства контрагентов перед обществом, которые не исполнены или с высокой степенью

вероятности не будут исполнены в установленные сроки и не обеспеченные соответствующими

гарантиями (залог, удержание вещи должника, поручительство, независимая гарантия, задаток,

обеспечительный платеж и другие способы, предусмотренные законом или договором)

ПРОСРОЧЕННАЯ ЗАДОЛЖЕННОСТЬ,

не обеспеченная соответствующими гарантиями

(залог, удержание вещи должника, поручительство,

независимая гарантия, задаток, обеспечительный

платеж и другие способы, предусмотренные законом

или договором).

3

Совещание

НЕПРОСРОЧЕННАЯ ЗАДОЛЖЕННОСТЬ,

которая с высокой степенью вероятности

не будет погашена в установленные сроки.

4.

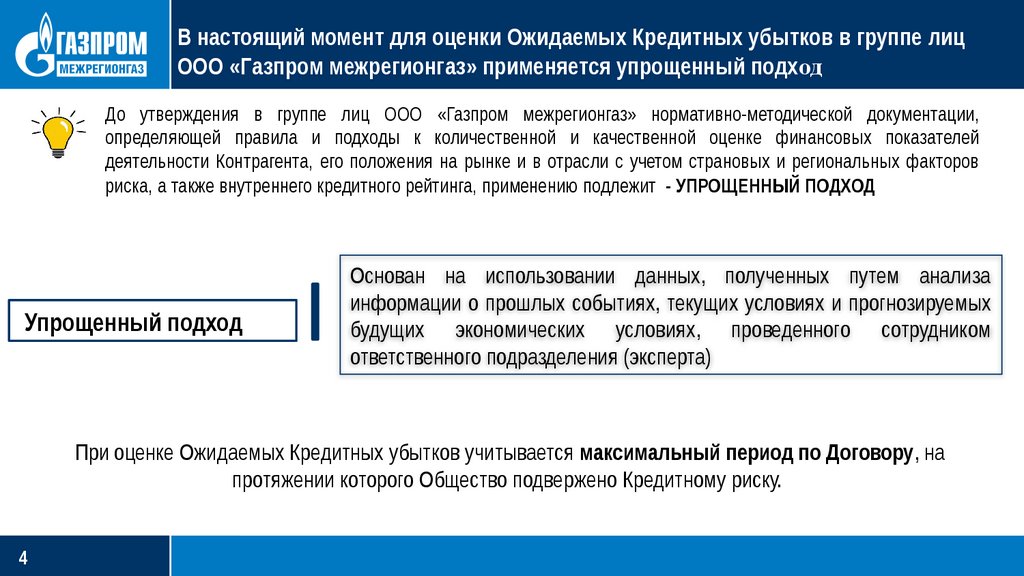

В настоящий момент для оценки Ожидаемых Кредитных убытков в группе лицООО «Газпром межрегионгаз» применяется упрощенный подход

До утверждения в группе лиц ООО «Газпром межрегионгаз» нормативно-методической документации,

определяющей правила и подходы к количественной и качественной оценке финансовых показателей

деятельности Контрагента, его положения на рынке и в отрасли с учетом страновых и региональных факторов

риска, а также внутреннего кредитного рейтинга, применению подлежит - УПРОЩЕННЫЙ ПОДХОД

Упрощенный подход

Основан на использовании данных, полученных путем анализа

информации о прошлых событиях, текущих условиях и прогнозируемых

будущих экономических условиях, проведенного сотрудником

ответственного подразделения (эксперта)

При оценке Ожидаемых Кредитных убытков учитывается максимальный период по Договору, на

протяжении которого Общество подвержено Кредитному риску.

4

5.

Этапы процесса управления рисками и их отражение в отчетных формах.Основные аспекты заполнения формы 227-газ «Отчет о показателях кредитного риска»

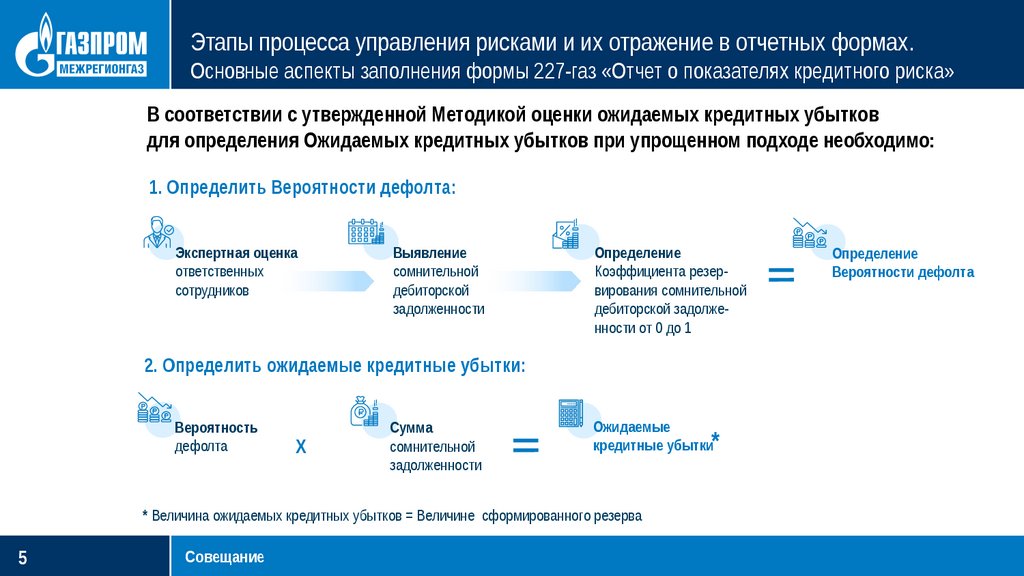

В соответствии с утвержденной Методикой оценки ожидаемых кредитных убытков

для определения Ожидаемых кредитных убытков при упрощенном подходе необходимо:

1. Определить Вероятности дефолта:

Экспертная оценка

ответственных

сотрудников

Выявление

сомнительной

дебиторской

задолженности

Определение

Коэффициента резервирования сомнительной

дебиторской задолженности от 0 до 1

2. Определить ожидаемые кредитные убытки:

Вероятность

дефолта

Х

Сумма

сомнительной

задолженности

Ожидаемые

кредитные убытки

* Величина ожидаемых кредитных убытков = Величине сформированного резерва

5

Совещание

*

Определение

Вероятности дефолта

6.

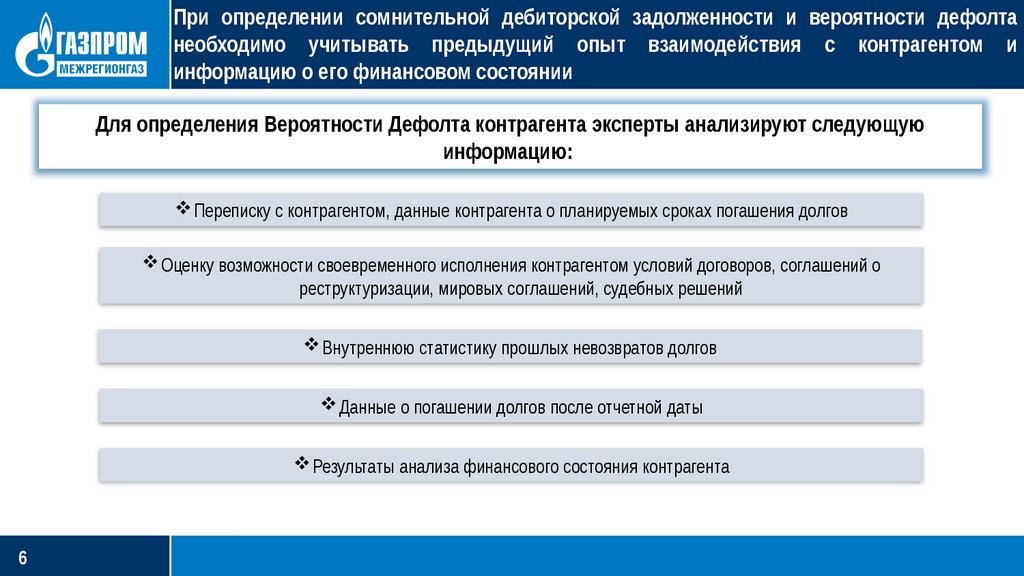

При определении сомнительной дебиторской задолженности и вероятности дефолтанеобходимо учитывать предыдущий опыт взаимодействия с контрагентом и

информацию о его финансовом состоянии

Для определения Вероятности Дефолта контрагента эксперты анализируют следующую

информацию:

Переписку с контрагентом, данные контрагента о планируемых сроках погашения долгов

Оценку возможности своевременного исполнения контрагентом условий договоров, соглашений о

реструктуризации, мировых соглашений, судебных решений

Внутреннюю статистику прошлых невозвратов долгов

Данные о погашении долгов после отчетной даты

Результаты анализа финансового состояния контрагента

6

7.

Этапы процесса управления рисками и их отражение в отчетных формах.Основные аспекты заполнения формы 227-газ «Отчет о показателях кредитного риска»

РАЗДЕЛ 1 включает информацию:

- о дебиторской задолженности внешних (не входящих в Группу Газпром) контрагентов свыше 100 млн руб., при этом

общее количество таких контрагентов – не более 100 шт.;

-

о дебиторской задолженности прочих внешних контрагентов, обслуживающих Министерство обороны РФ - для

выбора в справочнике: «Прочие внешние контрагенты. Министерство обороны» при наличии контрагентов, оносящихся к

данной группе. В случае отсутствия таких контрагентов – информацию заполняем только по строке «Прочие внешние

контрагенты», во избежание дополнительных вопросов в примечание к строке «Прочие внешние контрагенты» ставим

отметку об отсутствии прочих внешних контрагентов, обслуживающих Министерство обороны РФ;

-

о дебиторской задолженности всех остальных Прочих внешних контрагентов (за исключением вышеперечисленных).

Наименование контрагента для выбора в справочнике: «Прочие внешние контрагенты»;

Если в ДО нет контрагентов с дебиторской задолженностью свыше 100 млн руб., то необходимо заполнить информацию о сводной

дебиторской задолженности «Прочие внешние контрагенты. Министерство обороны» и «Прочих внешних контрагентов», (не входящих в

Группу Газпром), выбрав из общего списка контрагентов наименование:

- «Прочие внешние контрагенты»;

- «Прочие внешние контрагенты. Министерство обороны».

7

Совещание

8.

Этапы процесса управления рисками и их отражение в отчетных формах.Основные аспекты заполнения формы 227-газ «Отчет о показателях кредитного риска»

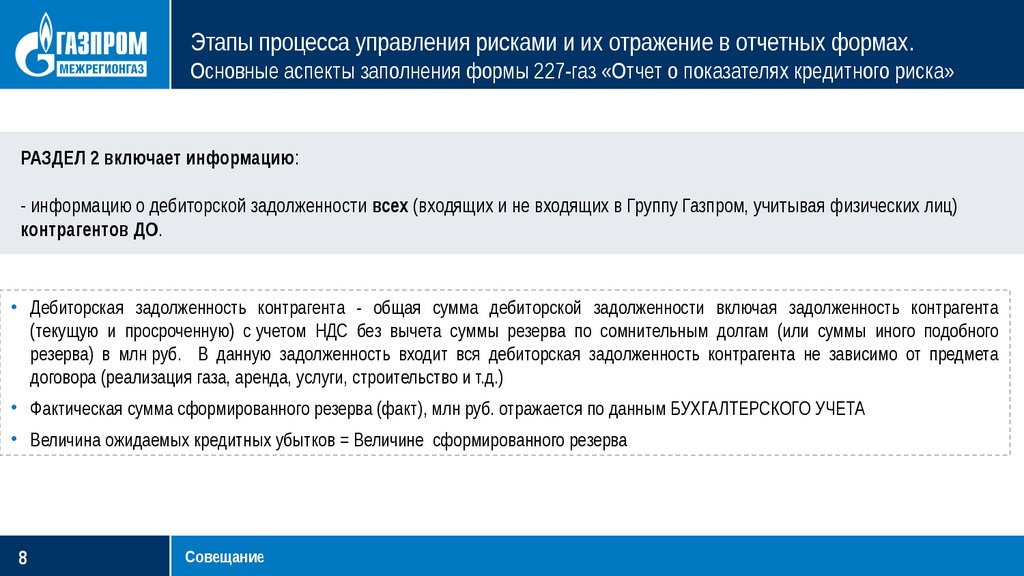

РАЗДЕЛ 2 включает информацию:

- информацию о дебиторской задолженности всех (входящих и не входящих в Группу Газпром, учитывая физических лиц)

контрагентов ДО.

• Дебиторская задолженность контрагента - общая сумма дебиторской задолженности включая задолженность контрагента

(текущую и просроченную) с учетом НДС без вычета суммы резерва по сомнительным долгам (или суммы иного подобного

резерва) в млн руб. В данную задолженность входит вся дебиторская задолженность контрагента не зависимо от предмета

договора (реализация газа, аренда, услуги, строительство и т.д.)

• Фактическая сумма сформированного резерва (факт), млн руб. отражается по данным БУХГАЛТЕРСКОГО УЧЕТА

• Величина ожидаемых кредитных убытков = Величине сформированного резерва

8

Совещание

9.

Этапы процесса управления рисками и их отражение в отчетных формах.Основные аспекты заполнения формы 227-газ «Отчет о показателях кредитного риска»

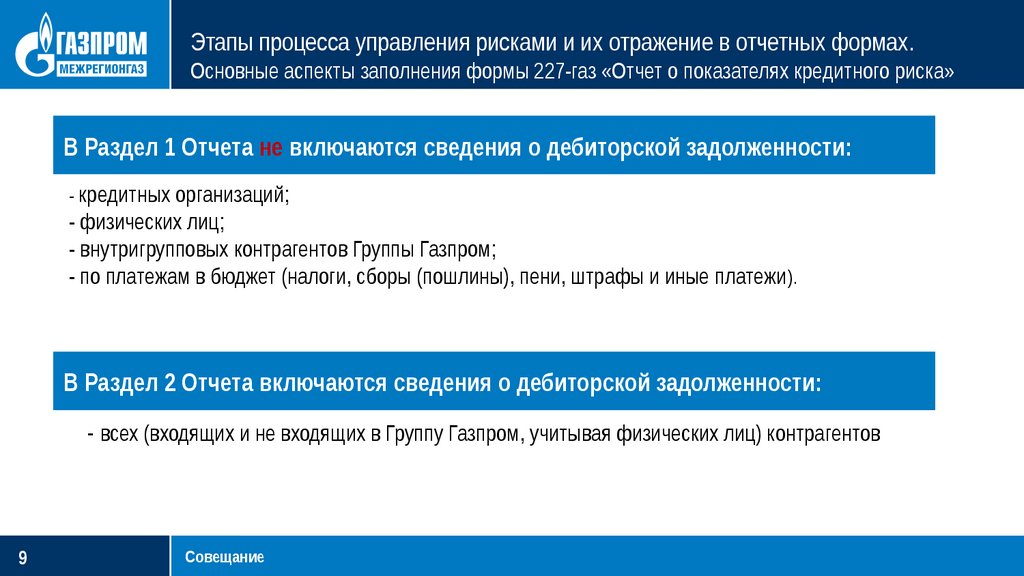

В Раздел 1 Отчета не включаются сведения о дебиторской задолженности:

- кредитных организаций;

- физических лиц;

- внутригрупповых контрагентов Группы Газпром;

- по платежам в бюджет (налоги, сборы (пошлины), пени, штрафы и иные платежи ).

В Раздел 2 Отчета включаются сведения о дебиторской задолженности:

- всех (входящих и не входящих в Группу Газпром, учитывая физических лиц) контрагентов

9

Совещание

10.

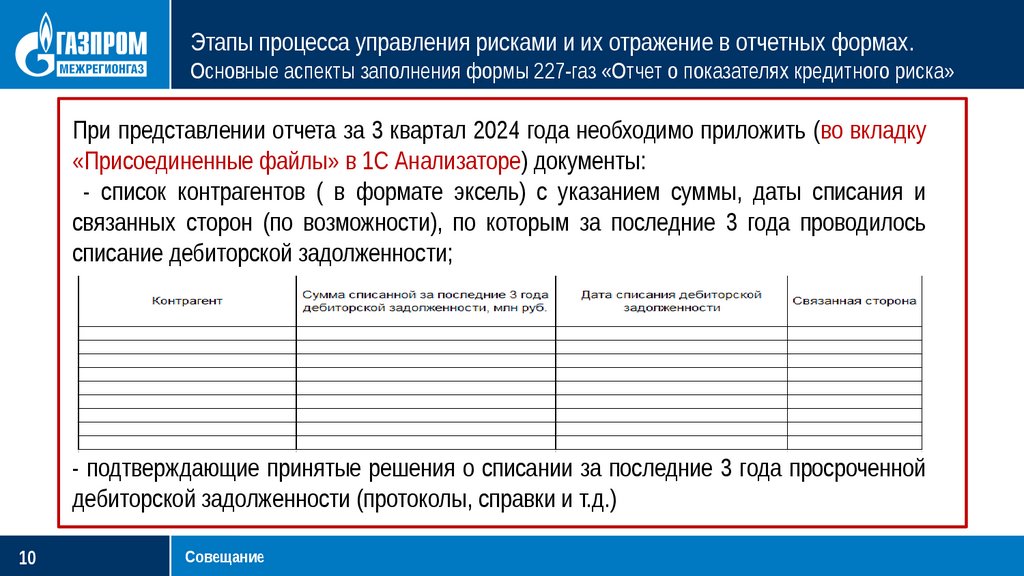

Этапы процесса управления рисками и их отражение в отчетных формах.Основные аспекты заполнения формы 227-газ «Отчет о показателях кредитного риска»

При представлении отчета за 3 квартал 2024 года необходимо приложить (во вкладку

«Присоединенные файлы» в 1С Анализаторе) документы:

- список контрагентов ( в формате эксель) с указанием суммы, даты списания и

связанных сторон (по возможности), по которым за последние 3 года проводилось

списание дебиторской задолженности;

- подтверждающие принятые решения о списании за последние 3 года просроченной

дебиторской задолженности (протоколы, справки и т.д.)

10

Совещание

11.

Спасибо за внимание!2023 год, г. Санкт-Петербург