Финансы

ФинансыПохожие презентации:

отчетности в 2018 году")

отчетности")

отчетности за 2018 год")

Заполнение формы 0503737. Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности

1.

КазначействоРоссии

Заполнение формы 0503737

«Отчет об исполнении учреждением

плана его финансово-хозяйственной

деятельности».

www.roskazna.ru

г. Москва, 2021 год

2.

КазначействоРоссии

Нормативные документы

Нормативные документы

Приказ Минфина Российской Федерации от 25.03.2011 г. № 33н «Об утверждении Инструкции о порядке

составления, представления годовой, квартальной бухгалтерской отчетности государственных

(муниципальных) бюджетных и автономных учреждений»

3.

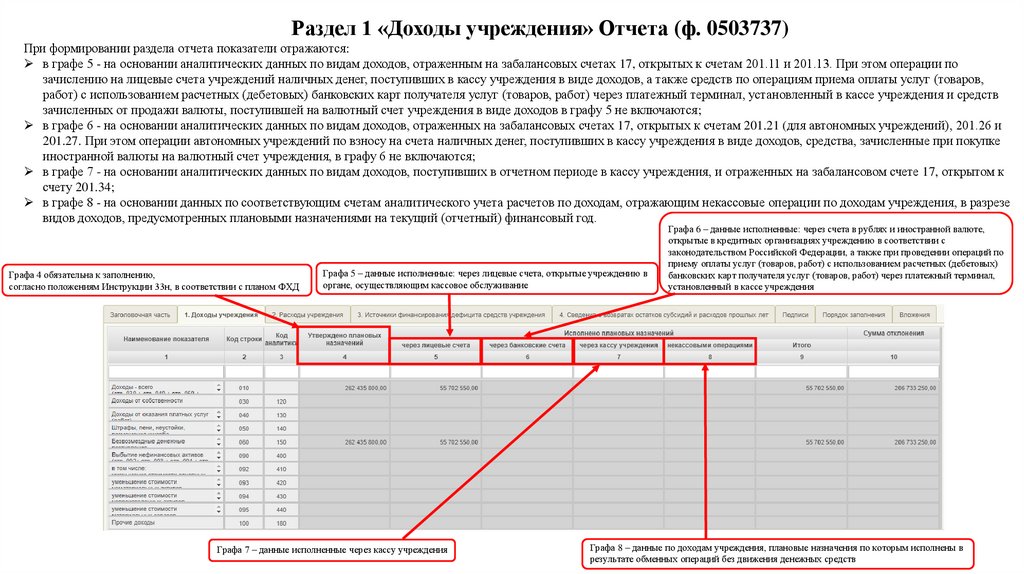

Раздел 1 «Доходы учреждения» Отчета (ф. 0503737)При формировании раздела отчета показатели отражаются:

в графе 5 - на основании аналитических данных по видам доходов, отраженным на забалансовых счетах 17, открытых к счетам 201.11 и 201.13. При этом операции по

зачислению на лицевые счета учреждений наличных денег, поступивших в кассу учреждения в виде доходов, а также средств по операциям приема оплаты услуг (товаров,

работ) с использованием расчетных (дебетовых) банковских карт получателя услуг (товаров, работ) через платежный терминал, установленный в кассе учреждения и средств

зачисленных от продажи валюты, поступившей на валютный счет учреждения в виде доходов в графу 5 не включаются;

в графе 6 - на основании аналитических данных по видам доходов, отраженных на забалансовых счетах 17, открытых к счетам 201.21 (для автономных учреждений), 201.26 и

201.27. При этом операции автономных учреждений по взносу на счета наличных денег, поступивших в кассу учреждения в виде доходов, средства, зачисленные при покупке

иностранной валюты на валютный счет учреждения, в графу 6 не включаются;

в графе 7 - на основании аналитических данных по видам доходов, поступивших в отчетном периоде в кассу учреждения, и отраженных на забалансовом счете 17, открытом к

счету 201.34;

в графе 8 - на основании данных по соответствующим счетам аналитического учета расчетов по доходам, отражающим некассовые операции по доходам учреждения, в разрезе

видов доходов, предусмотренных плановыми назначениями на текущий (отчетный) финансовый год.

Графа 4 обязательна к заполнению,

согласно положениям Инструкции 33н, в соответствии с планом ФХД

Графа 5 – данные исполненные: через лицевые счета, открытые учреждению в

органе, осуществляющим кассовое обслуживание

Графа 7 – данные исполненные через кассу учреждения

Графа 6 – данные исполненные: через счета в рублях и иностранной валюте,

открытые в кредитных организациях учреждению в соответствии с

законодательством Российской Федерации, а также при проведении операций по

приему оплаты услуг (товаров, работ) с использованием расчетных (дебетовых)

банковских карт получателя услуг (товаров, работ) через платежный терминал,

установленный в кассе учреждения

Графа 8 – данные по доходам учреждения, плановые назначения по которым исполнены в

результате обменных операций без движения денежных средств

4.

Раздел 2 «Расходы учреждения» Отчета (ф. 0503737)При формировании раздела отчета показатели отражаются:

в графе 5 - на основании аналитических данных по видам расходов, отраженным на забалансовых счетах 18, открытых к счетам 201.11. При этом операции на лицевых

счетах учреждений по обеспечению наличными денежными средствами для осуществления выплат по расходам учреждения, а также операции по возвратам

дебиторской задолженности, полученным с использованием расчетных (дебетовых) банковских карт плательщиков через платежный терминал, установленный в кассе

учреждения и операций по перечислению средств на приобретение валюты для осуществления расходов в графу 5 не включаются;

в графе 6 - на основании аналитических данных по видам расходов, отраженных на забалансовых счетах 18, открытых к счетам 201.21 (для автономных учреждений),

201.26 и 201.27, 210.03, 201.23. При этом операции по получению наличных денег, для осуществления выплат по расходам учреждения, а также операций по выбытию

денежных средств при продаже иностранной валюты, в графу 6 не включаются;

в графе 7 - на основании аналитических данных по видам выплат по расходам, произведенным в отчетном периоде из кассы учреждения, и отраженных на забалансовом

счете 18, открытом к счету 201.34;

в графе 8 - на основании данных по соответствующим счетам аналитического учета расчетов по расходам, отражающим некассовые операции по расходам учреждения, в

разрезе видов расходов, предусмотренных плановыми назначениями на текущий (отчетный) финансовый год.

Графа 4 обязательна к заполнению,

согласно положениям Инструкции 33н, в соответствии с планом ФХД

Графа 5 – данные по выплатам расходов (с учетом восстановления расходов

текущего года), исполненные: через лицевые счета, открытые учреждению в органе,

осуществляющим кассовое обслуживание

Графа 7 - данные исполненные через кассу учреждения

Графа 6 – данные исполненные: через счета в рублях и иностранной валюте, открытые в кредитных организациях учреждению в соответствии с законодательством Российской

Федерации, а также по выплатам расходов (с учетом восстановления), произведенные через расчетные (дебетовые) банковские карты, выданные органом Федерального

казначейства, к балансовым счетам N 40116 "Средства для выплаты наличных денег и осуществления расчетов по отдельным операциям", отраженным по дебету

соответствующих аналитических счетов счета 208.00 в корреспонденции со счетом 210.03 (обратной корреспонденцией) и при проведении операций по приему возвратов

дебиторской задолженности с использованием расчетных (дебетовых) банковских карт плательщиков через платежный терминал, установленный в кассе учреждения

Графа 8 – данные по расходам учреждения, плановые

назначения по которым исполнены в результате обменных

операций без движения денежных средств

5.

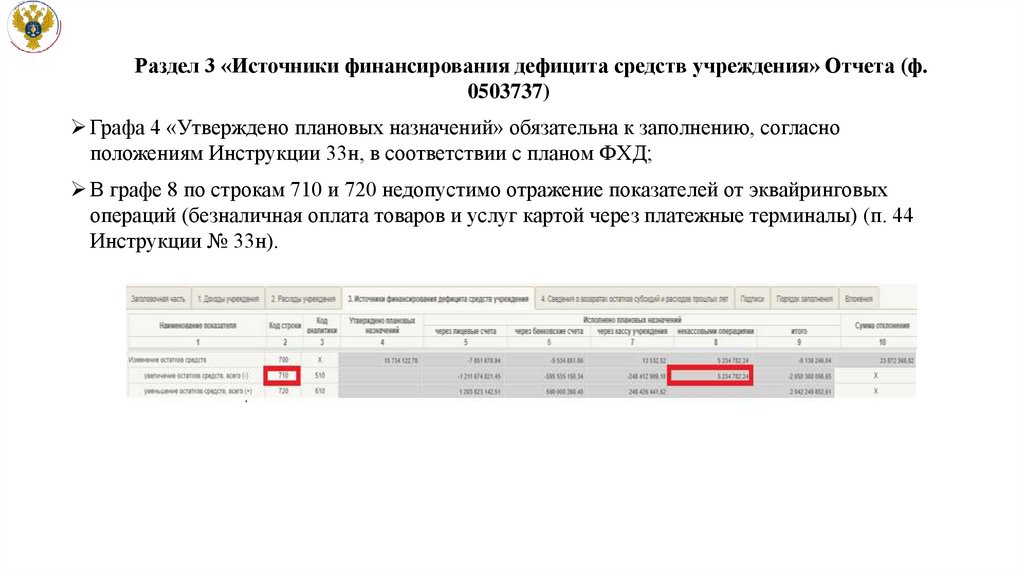

Раздел 3 «Источники финансирования дефицита средств учреждения» Отчета (ф.0503737)

Графа 4 «Утверждено плановых назначений» обязательна к заполнению, согласно

положениям Инструкции 33н, в соответствии с планом ФХД;

В графе 8 по строкам 710 и 720 недопустимо отражение показателей от эквайринговых

операций (безналичная оплата товаров и услуг картой через платежные терминалы) (п. 44

Инструкции № 33н).

6.

Раздел 3 «Источники финансирования дефицита средств учреждения» Отчета (ф. 0503737)Головное учреждение (РБС_АУБУ) составляет консолидированный Отчет (ф. 0503737) на основании Отчетов (ф. 0503737) составленных и

представленных обособленными подразделениями, путем суммирования одноименных показателей по строкам и графам соответствующих

разделов отчета и исключения взаимосвязанных показателей на основании данных строки "денежные расчеты" Справок (ф. 0503725 по коду счета

030404000) в следующем порядке:

путем суммирования одноименных показателей, формирующих строку 010 раздела "Доходы учреждения", строку 200 раздела "Расходы

учреждения" и строки 520, 590, 620, 700, 730, 820, 830 раздела "Источники финансирования дефицита средств учреждения" граф 4 - 9 Отчетов

(ф. 0503737), включаемых в состав консолидированного Отчета (ф. 0503737);

путем суммирования показателей графы 10 по строке 010 раздела "Доходы учреждения", строке 200 раздела "Расходы учреждения" и строкам

500, 520, 590, 620 раздела "Источники финансирования дефицита средств учреждения" Отчетов (ф. 0503737), включаемых в состав

консолидированного Отчета (ф. 0503737);

путем суммирования показателей строк 710 и 720 раздела "Источники финансирования дефицита средств учреждения" граф 4, 5, 6, 7, 9

Отчетов (ф. 0503737) и строк 910, 950 раздела "Сведения о возвратах остатков субсидий и расходов прошлых лет" граф 4, 5, 6, 7, 8, включаемых

в состав консолидированного Отчета (ф. 0503737);

путем исключения взаимосвязанных показателей по строкам 710, 821 граф 4, 9 и показателей по строкам 720, 822 граф 4, 9 раздела "Источники

финансирования дефицита средств учреждения" консолидированного Отчета (ф. 0503737), в сумме операций между головным учреждением и

его обособленными подразделениями, по перечислению (получению) денежных средств для целей осуществления уплаты налогов и (или)

централизации и распределению головным учреждением денежных средств.

Показатели по строкам 820, 821 и 822 граф 4, 9 раздела "Источники финансирования дефицита

средств учреждения" консолидированного Отчета (ф. 0503737) должны быть равны нулю.

7.

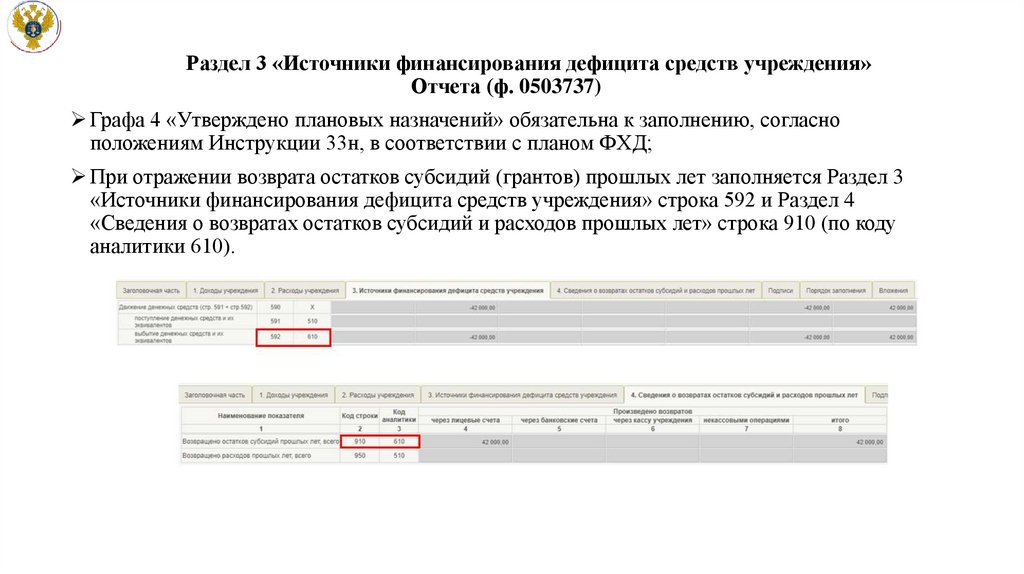

Раздел 3 «Источники финансирования дефицита средств учреждения»Отчета (ф. 0503737)

Графа 4 «Утверждено плановых назначений» обязательна к заполнению, согласно

положениям Инструкции 33н, в соответствии с планом ФХД;

При отражении возврата остатков субсидий (грантов) прошлых лет заполняется Раздел 3

«Источники финансирования дефицита средств учреждения» строка 592 и Раздел 4

«Сведения о возвратах остатков субсидий и расходов прошлых лет» строка 910 (по коду

аналитики 610).

8.

Раздел 4 «Сведения о возвратах остатков субсидий и расходов прошлых лет»Отчета (ф. 0503737)

В данном разделе отражаются суммы поступлений (выбытий) от возвратов остатков субсидий

прошлых лет (перечислению их в доход бюджета), суммы, поступивших в погашение дебиторской

задолженности прошлых лет (восстановление кассовых расходов прошлых лет).

При формировании раздела отчета показатели отражаются:

По строке 910 - возвраты остатков субсидий (грантов)

прошлых лет, отраженных по строке 592 (Раздел 3)

По строке 950 - возврат дебиторской задолженности

прошлых лет (восстановление кассовых расходов

прошлых лет), отраженных по строке 591 (Раздел 3)

В графе 8 отражается сумма показателей граф 4 - 7

В графах 4 - 7 - на основании аналитических данных по возврату остатков субсидий

прошлых лет и восстановленным в отчетном периоде расходам прошлых лет,

отраженным на забалансовых счетах 17 и 18, открытых к соответствующим счетам, в

порядке, аналогичном порядку, предусмотренному пунктом 43 Инструкции 33н для

формирования граф 5 - 8

9.

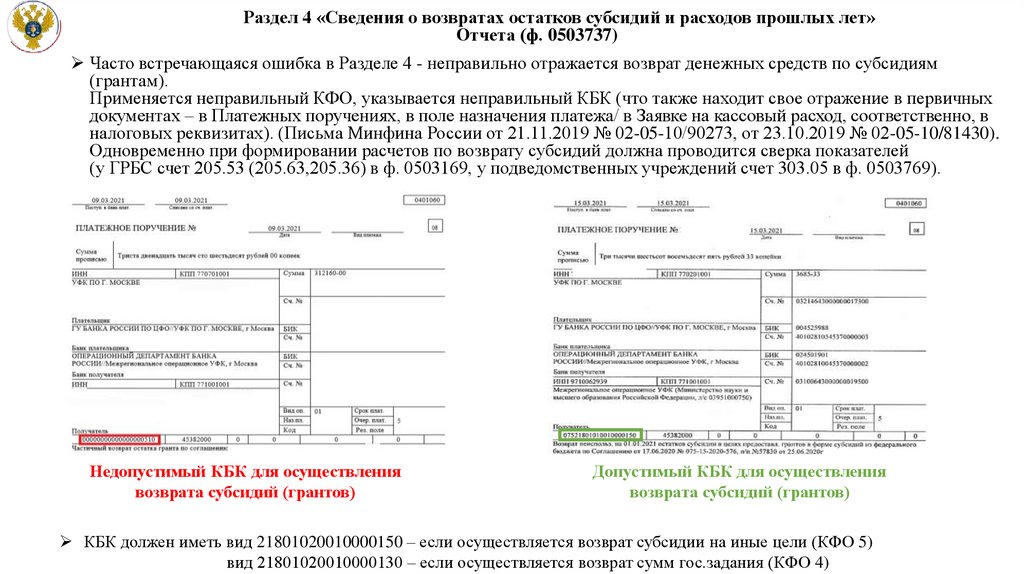

Раздел 4 «Сведения о возвратах остатков субсидий и расходов прошлых лет»Отчета (ф. 0503737)

Часто встречающаяся ошибка в Разделе 4 - неправильно отражается возврат денежных средств по субсидиям

(грантам).

Применяется неправильный КФО, указывается неправильный КБК (что также находит свое отражение в первичных

документах – в Платежных поручениях, в поле назначения платежа/ в Заявке на кассовый расход, соответственно, в

налоговых реквизитах). (Письма Минфина России от 21.11.2019 № 02-05-10/90273, от 23.10.2019 № 02-05-10/81430).

Одновременно при формировании расчетов по возврату субсидий должна проводится сверка показателей

(у ГРБС счет 205.53 (205.63,205.36) в ф. 0503169, у подведомственных учреждений счет 303.05 в ф. 0503769).

Недопустимый КБК для осуществления

возврата субсидий (грантов)

Допустимый КБК для осуществления

возврата субсидий (грантов)

КБК должен иметь вид 21801020010000150 – если осуществляется возврат субсидии на иные цели (КФО 5)

вид 21801020010000130 – если осуществляется возврат сумм гос.задания (КФО 4)

10.

Раздел 4 «Сведения о возвратах остатков субсидий и расходов прошлых лет»Отчета (ф. 0503737)

Справочная информация:

В назначении платежа обязательно указывается номер и дата соглашения, а также прописывается фраза: «возврат

остатка субсидии (гос.задания)».

На статью 510 КИФ следует относить поступления бюджетных и автономных учреждений:

- в рамках внутренних расчетов;

- от возврата дебиторской задолженности прошлых лет по ранее произведенным расходам;

- от возврата подотчетным лицом аванса, выданного ему в прошлые отчетные периоды.

На статью 610 КИФ следует относить возврат бюджетным и автономным учреждением:

- остатков субсидий прошлых лет на иные цели,

- субсидии на капитальные вложения в объекты капитального строительства государственной (муниципальной)

собственности или приобретение недвижимости в государственную (муниципальную) собственность;

- грантов в форме субсидий;

- иные аналогичные операции.

11.

Сверка отраженных данных Отчета (ф. 0503737) подведомственного учреждения с ГРБС.Финансирование

Раздел 1 «Доходы учреждения» Графа 9 «Итого» исполненных плановых назначений по

соответствующему КФО и КПС проверяется с данными, отраженными у ГРБС по счету 206.41

«Расчеты…», согласно альбому контрольных соотношений Федерального казначейства:

№

п/п

1

Код формы бюджетной

отчетности

0503127

Показатель

Строка

Графа

Соотношение

Сумма расходов на представление субсидии

на выполнение государственного

(муниципального) задания

200 (КВР 611 + 621)

9 раздел 2

=

Код формы бухгалтерской

отчетности

0503737 (4)

Строка

Графа

Контроль показателей

040

9

Сумма субсидий перечисленных из бюджета на выполнение

государственного (муниципального) задания не

соответствует сумме ее поступлений – требует пояснений

Тип

контроля

П

2

0503127

Сумма расходов на представление целевых

субсидий

200 (КВР 612 + 622)

9 раздел 2

=

0503737 (5)

060

9

Сумма перечисленных из бюджета целевых субсидий не

соответствует сумме их поступлений – требует пояснений

П

3

0503127

Сумма расходов на представление субсидий

на цели осуществления капитальных

вложений

200 (КВР 461+ 462+ 464 + 465)

9 раздел 2

=

0503737 (6)

060

9

Сумма перечисленных из бюджета субсидий на цели

осуществления капитальных вложений не соответствует

сумме их поступлений – требует пояснений

П

=

12.

Сверка отраженных данных Отчета (ф. 0503737) подведомственного учреждения сГРБС.

Возврат остатков субсидий (грантов) прошлых лет

Раздел 4 «Сведения о возвратах остатков субсидий и расходов прошлых лет» Графа 8 «Итого»

произведено возвратов по соответствующему КФО и КПС проверяется с данными,

отраженными у ГРБС, согласно альбому контрольных соотношений Федерального

казначейства:

№

п/п

11

Код формы

бюджетной

отчетности

0503127

27

0503127

Показатель

Строка

Графа

Соотношение

000 218 01010 01 0000 150 +

000 218 01020 01 0000 150

8

=

Код формы

бухгалтерской

отчетности

0503737(5,6)

000 1 13 02991 01 0400 130

8

=

0503737(4)

Строка

Графа

910

8

910

8

Контроль показателей

Возврат остатков целевых субсидий

прошлых лет бюджетными и

автономными учреждениями не

соответствует идентичному

показателю по исполнению бюджета

– требует пояснения

Возврат остатков субсидий на

выполнение государственного

задания прошлых лет бюджетными и

автономными учреждениями не

соответствует идентичному

показателю по исполнению бюджета

– недопустимо

Тип

контроля

П

П

13.

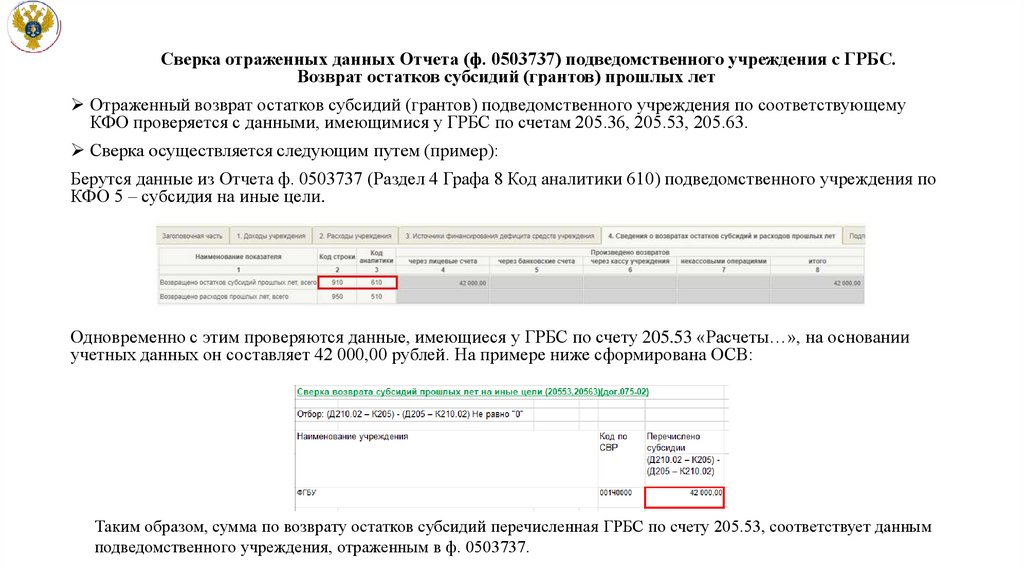

Сверка отраженных данных Отчета (ф. 0503737) подведомственного учреждения с ГРБС.Возврат остатков субсидий (грантов) прошлых лет

Отраженный возврат остатков субсидий (грантов) подведомственного учреждения по соответствующему

КФО проверяется с данными, имеющимися у ГРБС по счетам 205.36, 205.53, 205.63.

Сверка осуществляется следующим путем (пример):

Берутся данные из Отчета ф. 0503737 (Раздел 4 Графа 8 Код аналитики 610) подведомственного учреждения по

КФО 5 – субсидия на иные цели.

Одновременно с этим проверяются данные, имеющиеся у ГРБС по счету 205.53 «Расчеты…», на основании

учетных данных он составляет 42 000,00 рублей. На примере ниже сформирована ОСВ:

Таким образом, сумма по возврату остатков субсидий перечисленная ГРБС по счету 205.53, соответствует данным

подведомственного учреждения, отраженным в ф. 0503737.

14.

Пассив балансаОбратите внимание: перед представлением Отчета ф. 0503737 необходимо провести

внешний контроль формы (аналогично с ф. 0503779).

Внешний контроль (ВНК) - контроль значений показателей форм отчетности с внешними источниками данных ВНК

является дополнительным контролем, результат выполнения которого не влияет на статус документа. Для запуска

операции создана отдельная кнопка:

В подсистеме учета и отчетности государственной интегрированной информационной системы управления общественными

финансами «Электронный бюджет» (далее - ПУиО ГИИС ЭБ) реализована возможность автоматической сверки показателей

Отчета об исполнении учреждением плана его хозяйственной деятельности (Отчет ф. 0503737) с показателями Отчета о

кассовых выбытиях средств федерального бюджета в разрезе получателей средств федерального бюджета и администраторов

источников финансирования дефицита федерального бюджета (Отчет ф. 0521413) и Отчета о поступлениях в федеральный

бюджет в разрезе администраторов доходов федерального бюджета и администраторов источников финансирования дефицита

федерального бюджета (Отчет ф. 0531340) территориальных органов Федерального казначейства.

Сверка проводится путем инициации процедуры внешнего контроля Отчета ф. 0503737 на уровне получателей,

распорядителей и главных распорядителей средств федерального бюджета.

В текстовой части Пояснительной записки ф. 0503760 описываются отклонения, возникающие между Отчетом ф. 0503737 и

отчетами о состоянии лицевого счета по счетам 201.34, 210.03, 201.23.

15.

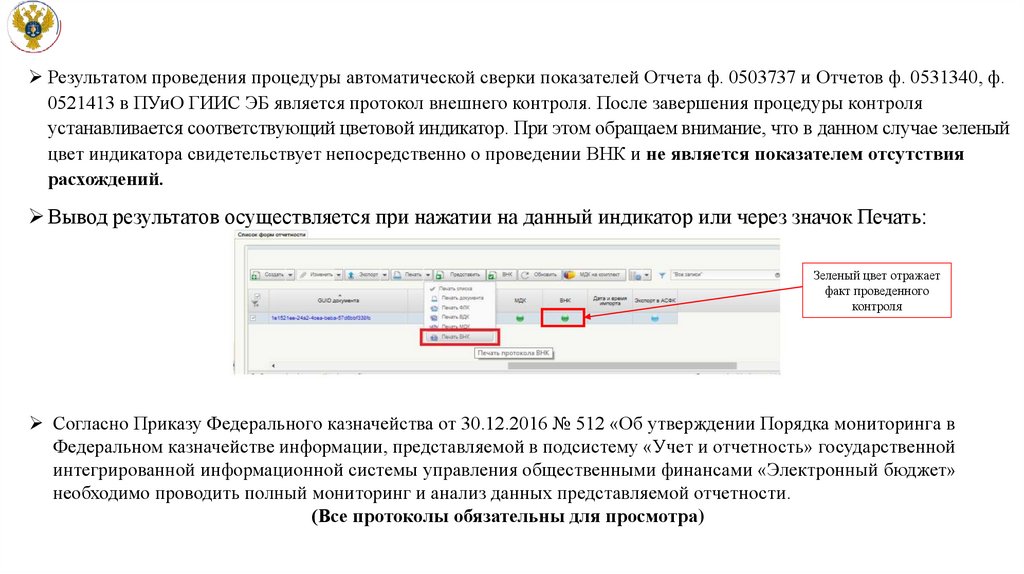

Пассив балансаРезультатом проведения процедуры автоматической сверки показателей Отчета ф. 0503737 и Отчетов ф. 0531340, ф.

0521413 в ПУиО ГИИС ЭБ является протокол внешнего контроля. После завершения процедуры контроля

устанавливается соответствующий цветовой индикатор. При этом обращаем внимание, что в данном случае зеленый

цвет индикатора свидетельствует непосредственно о проведении ВНК и не является показателем отсутствия

расхождений.

Вывод результатов осуществляется при нажатии на данный индикатор или через значок Печать:

Зеленый цвет отражает

факт проведенного

контроля

Согласно Приказу Федерального казначейства от 30.12.2016 № 512 «Об утверждении Порядка мониторинга в

Федеральном казначействе информации, представляемой в подсистему «Учет и отчетность» государственной

интегрированной информационной системы управления общественными финансами «Электронный бюджет»

необходимо проводить полный мониторинг и анализ данных представляемой отчетности.

(Все протоколы обязательны для просмотра)

16.

Пример вкладки распечатанного протокола ВНКПротокол внешнего контроля

N 2.1 Анализ ф.0503737 и ф.0503738 по КФО 2

Дата проведения контроля:

Дата печати:

Распечатал(а):

Отчетный период:

07504001Ч000000000

001

Форма: 0503737

Вид финансового приносящая доход деятельность (собственные доходы

обеспечения: учреждения)

Периодичность:

Источник:

Код источника

1

ф.0503737 (р.2, р.3 ф.0503738 (р.1, р.2

Код

(в части кодов 520, (в части кодов 520,

аналитики

540, 810) гр.4)

540, 810) гр.4)

2

3

4

533 136 376,00

533 136 376,00

Отклонение

(5 = 3 - 4)

5

ф.0503737 (р.2, р.3 ф.0503738 (р.1, р.2

(в части кодов 520, (в части кодов 520,

540, 810) гр.9)

540, 810) гр.9)

6

7

075

111

470 303 045,45

470 303 045,45

075

112

67 494 087,00

67 494 087,00

59 766 732,00

59 766 732,00

075

119

145 424 780,65

145 424 780,65

125 630 255,53

125 630 255,53

075

243

614 251,88

614 251,88

614 251,88

614 251,88

075

244

144 826 366,40

144 826 366,40

112 650 514,92

112 650 514,92

075

851

1 421 002,59

1 421 002,59

1 419 260,13

1 419 260,13

075

852

197 237,00

197 237,00

197 237,00

197 237,00

075

853

102 722,64

102 722,64

102 722,64

102 722,64

075

ИТОГО

862

62 139,00

62 139,00

62 139,00

62 139,00

893 278 963,16

893 278 963,16

770 746 158,55

770 746 158,55

Все вкладки протокола обязательны к просмотру перед представлением

комплекта форм отчетности

Отклонение

(8 = 6 - 7)

8