Финансы

ФинансыПохожие презентации:

. Курс лекций")

Международные расчетные и кредитные отношения (тема 11)

1.

Международные расчетные икредитные отношения

Тема 11

2.

Содержание:Исполнение денежных обязательств в

международном частном праве. Понятие и

особенности международных расчетов.

Валютное регулирование в Республике Беларусь.

Формы международных расчетов (банковский

перевод, инкассо, аккредитив, чек).

Организация международных безналичных

расчетов банками.

Международные кредитные отношения.

Коммерческое финансирование

внешнеэкономических операций.

3.

Исполнение денежных обязательств вмеждународном частном праве.

Понятие и особенности

международных расчетов.

4.

В силу обязательства одно лицо (должник) обязаносовершить в пользу другого лица (кредитора)

определенные действия, как-то: передать имущество,

выполнить работу, уплатить деньги и т.п., либо

воздержаться от определенного действия, а кредитор

имеет право требовать от должника исполнения его

обязанности.

Один из видов обязательств – денежное обязательство.

Предметом денежного обязательства являются деньги как

средство платежа (* Л.А. Лунц отмечал, что от денежных

обязательств в иностранной валюте все законодательства

отличают сделки купли-продажи иностранной валюты, в

которых валюта эта исполняет не денежную функцию, а

играет роль «товара», т.к. целью валютно-обменной

операции является приобретение валюты одного

государства в обмен на валюту другого, нумизмат

приобретает денежные знаки с целью их хранения в

течении длительного промежутка времени, в форвардных и

фьючерсных сделках, предметом которых выступает

валюта, последняя выполняет не денежную, а товарную

функцию).

5.

Г.К. Дмитриева выделяет охранительные денежныеобязательства международного характера, к

которым относит обязательства, вытекающие из

причинения вреда, а также из договорных или

международных конвенционных условий о

возмещении убытков, неустойке, об уплате штрафа,

о выплате процентов, компенсации. Указанные

обязательства носят компенсационный характер и,

вдобавок, в ряде случаев выступают в качестве

санкции.

6.

Основанием возникновения денежныхобязательств является прежде всего гражданскоправовой договор (международный коммерческий

контракт).

Денежные обязательства могут также возникать в

публично-правовой сфере, когда стороны состоят

между собой в вертикальных правоотношениях и у

одной из них возникает, к примеру, обязанность по

уплате налогов, таможенных сборов, штрафов.

Содержанием денежных обязательств является

право требования кредитора и корреспондирующая

ему юридическая обязанность должника совершить

действие по передаче определенной суммы денег.

7.

К основным источникам, регулирующим вопросыисполнения денежных обязательств, относятся:

Конвенция ООН о договорах международной купли-продажи товаров 1980

г.;

Типовой закон ЮНИСТРАЛ о международных кредитных переводах 1992

г.;

Типовой закон ЮНИСТРАЛ об электронной торговле 1996 г. с

изменениями 1998 г.;

Принципы Международных коммерческих договоров УНИДРУА,

разработанные в 1994 г., в редакции 2010 г.

В Венской конвенции 1980 г. сформулированы общие положения о

денежных обязательствах. Обязательство покупателя уплатить цену

включает принятие таких мер и соблюдение таких формальностей,

которые могут требоваться согласно договору или согласно законам и

предписаниям для того, чтобы сделать возможным осуществление

платежа (ст. 54).

Принятие мер и соблюдение формальностей – открытие аккредитива в

пользу продавца, перевод денежных средств, выдачу векселя и т.п.

После согласования документов, против которых должен осуществляться

платеж, внесение суммы платежа в свой банк и перевода ее в банк

продавца покупатель будет считаться выполнившим свою обязанность.

8.

Согласно Принципам Международных коммерческихдоговоров УНИДРУА должник, имеющий несколько денежных

обязательств в отношении одного кредитора, может в момент

совершения платежа указать долг, который он намерен

погасить. Сначала погашаются прочие расходы, затем

подлежащие уплате проценты и в завершение основной долг.

В отсутствие вышеуказанной очередности платеж относится к

тому обязательству, которое удовлетворяет одному из

нижеприведенных критериев в указанном порядке:

1. Срок исполнения которого наступил или наступит первым;

2. По которому кредитор имеет наименьшее обеспечение

исполнения;

3. Наиболее обременительное для кредитора;

4. Возникшее первым.

Если ни один из указанных критериев нельзя применить,

платеж распределяется пропорционально всем

обязательствам.

9.

Понятие и особенности международныхрасчетов

Денежное обязательство служит основанием

(юридическим фактом) возникновения расчетного

отношения.

В зависимости от способа совершения (наличные

или безналичные) правовая природа расчетов

может быть различной:

Если расчеты осуществляются наличными

деньгами, то самостоятельного правоотношения

по расчетам не возникает, а расчет в данном случае

является лишь одним из действий участников

основного правоотношения по исполнению

денежного обязательства.

10.

Расчетное правоотношение носит самостоятельныйхарактер по отношению к обязательству, во исполнение

которого осуществляется, ввиду следующих

обстоятельств:

1. В расчетных правоотношениях всегда участвует банк,

чего нельзя сказать об обязательстве;

2. Правоотношение и обязательство имеют различное

содержание (обязанности из заключенного между

банком и клиентом договора носят самостоятельный

характер и выходят за рамки основного обязательства,

например, договора поставки);

3. Наличие специализированного законодательного

регулирования расчетных правоотношений ,

неприменимого к отдельным видам обязательств;

4. Существует необходимость отграничения расчетных

правоотношений отдельно от обязательств, т.к. в

отсутствие такового у банка возникали бы обязанности

по обязательству

11.

Международные расчеты – это система организациии регулирования платежей по денежным

требованиям и обязательствам, возникающим

между государствами, хозяйствующими субъектами

(в том числе банками) и гражданами, находящимися

на территории разных стран и (или) являющимися

резидентами разных государств.

Одним из принципиальных отличий

международных расчетов от внутренних является

то, что они связаны с обменом национальных валют.

Порядок осуществления международных расчетов

регулируется нормами валютного

законодательства, а также положениями Указа

Президента Республики Беларусь от 27 марта 2008 г.

№ 178 «О порядке проведения и контроля

внешнеторговых операций».

12.

Отличительные черты международных расчетов:1.

2.

3.

4.

5.

Все международные расчеты унифицированы;

Регулируются не только национальным правом,

но и международными банковскими правилами и

обычаями;

Имеют документальный характер, т.е.

осуществляются против финансовых документов;

Осуществляются в различных валютах, поэтому

тесно связаны с валютными операциями, в

частности, с куплей-продажей валюты;

Контрагенты и их банки вступают в отношения,

связанные с оформлением, пересылкой,

обработкой платежных документов,

обособленные от внешнеторгового договора.

13.

Валютное регулирование вРеспублике Беларусь

14.

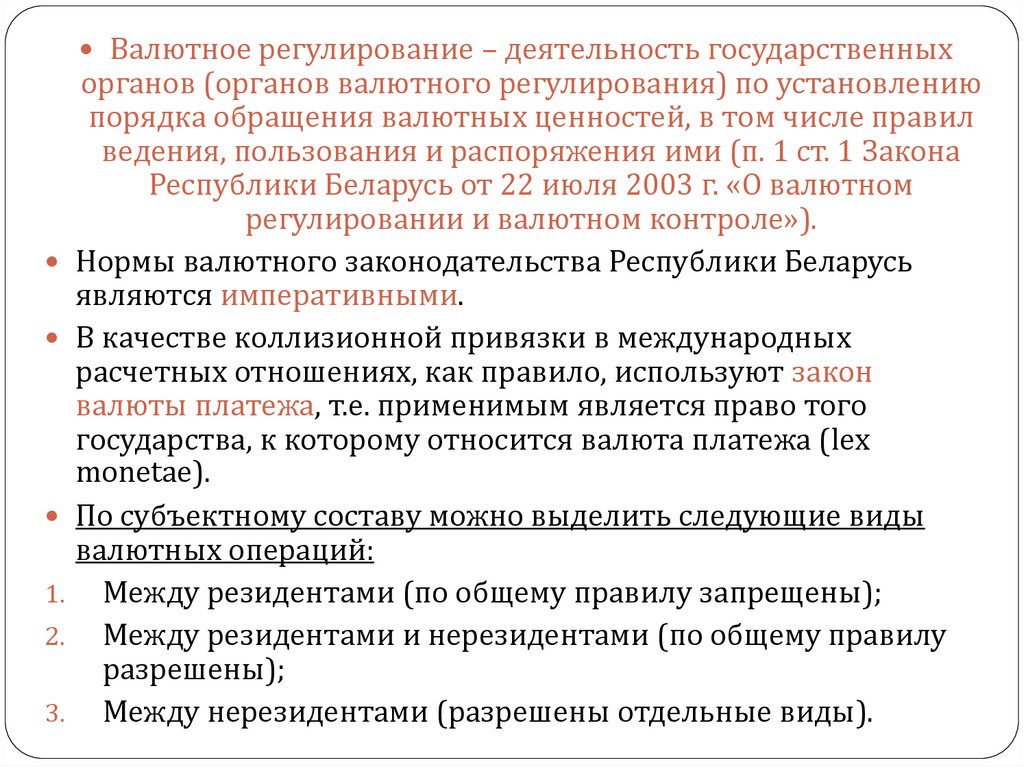

Валютное регулирование – деятельность государственныхорганов (органов валютного регулирования) по установлению

порядка обращения валютных ценностей, в том числе правил

ведения, пользования и распоряжения ими (п. 1 ст. 1 Закона

Республики Беларусь от 22 июля 2003 г. «О валютном

регулировании и валютном контроле»).

Нормы валютного законодательства Республики Беларусь

являются императивными.

В качестве коллизионной привязки в международных

расчетных отношениях, как правило, используют закон

валюты платежа, т.е. применимым является право того

государства, к которому относится валюта платежа (lex

monetae).

По субъектному составу можно выделить следующие виды

валютных операций:

1. Между резидентами (по общему правилу запрещены);

2. Между резидентами и нерезидентами (по общему правилу

разрешены);

3. Между нерезидентами (разрешены отдельные виды).

15.

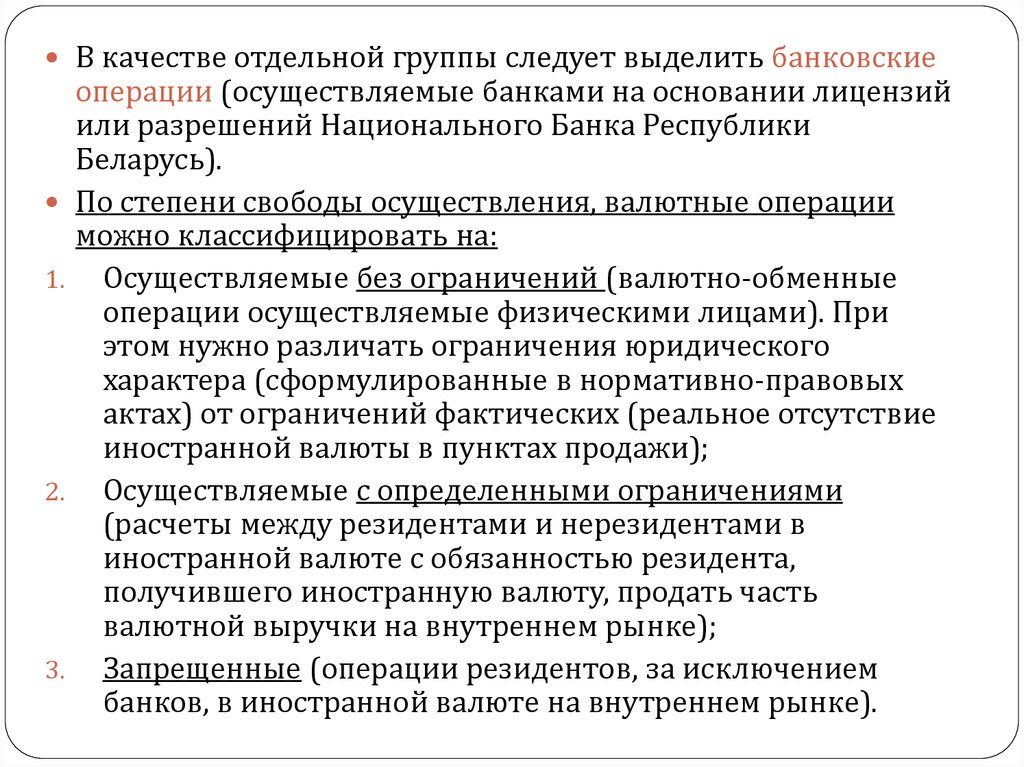

В качестве отдельной группы следует выделить банковскиеоперации (осуществляемые банками на основании лицензий

или разрешений Национального Банка Республики

Беларусь).

По степени свободы осуществления, валютные операции

можно классифицировать на:

1. Осуществляемые без ограничений (валютно-обменные

операции осуществляемые физическими лицами). При

этом нужно различать ограничения юридического

характера (сформулированные в нормативно-правовых

актах) от ограничений фактических (реальное отсутствие

иностранной валюты в пунктах продажи);

2. Осуществляемые с определенными ограничениями

(расчеты между резидентами и нерезидентами в

иностранной валюте с обязанностью резидента,

получившего иностранную валюту, продать часть

валютной выручки на внутреннем рынке);

3. Запрещенные (операции резидентов, за исключением

банков, в иностранной валюте на внутреннем рынке).

16.

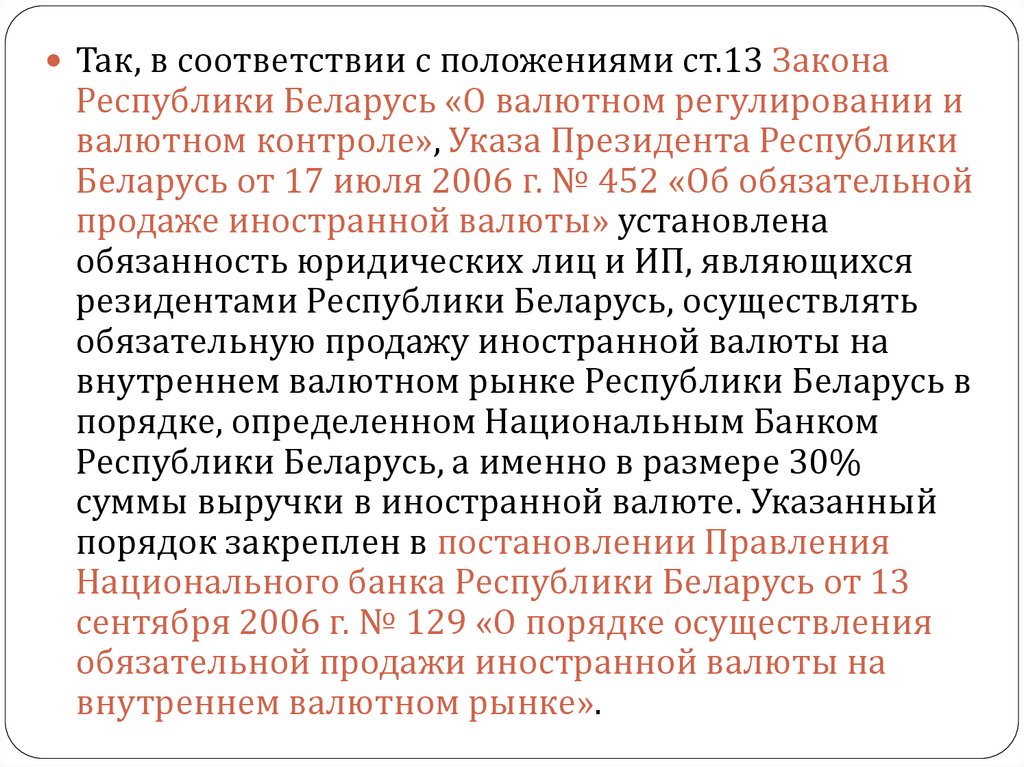

Так, в соответствии с положениями ст.13 ЗаконаРеспублики Беларусь «О валютном регулировании и

валютном контроле», Указа Президента Республики

Беларусь от 17 июля 2006 г. № 452 «Об обязательной

продаже иностранной валюты» установлена

обязанность юридических лиц и ИП, являющихся

резидентами Республики Беларусь, осуществлять

обязательную продажу иностранной валюты на

внутреннем валютном рынке Республики Беларусь в

порядке, определенном Национальным Банком

Республики Беларусь, а именно в размере 30%

суммы выручки в иностранной валюте. Указанный

порядок закреплен в постановлении Правления

Национального банка Республики Беларусь от 13

сентября 2006 г. № 129 «О порядке осуществления

обязательной продажи иностранной валюты на

внутреннем валютном рынке».

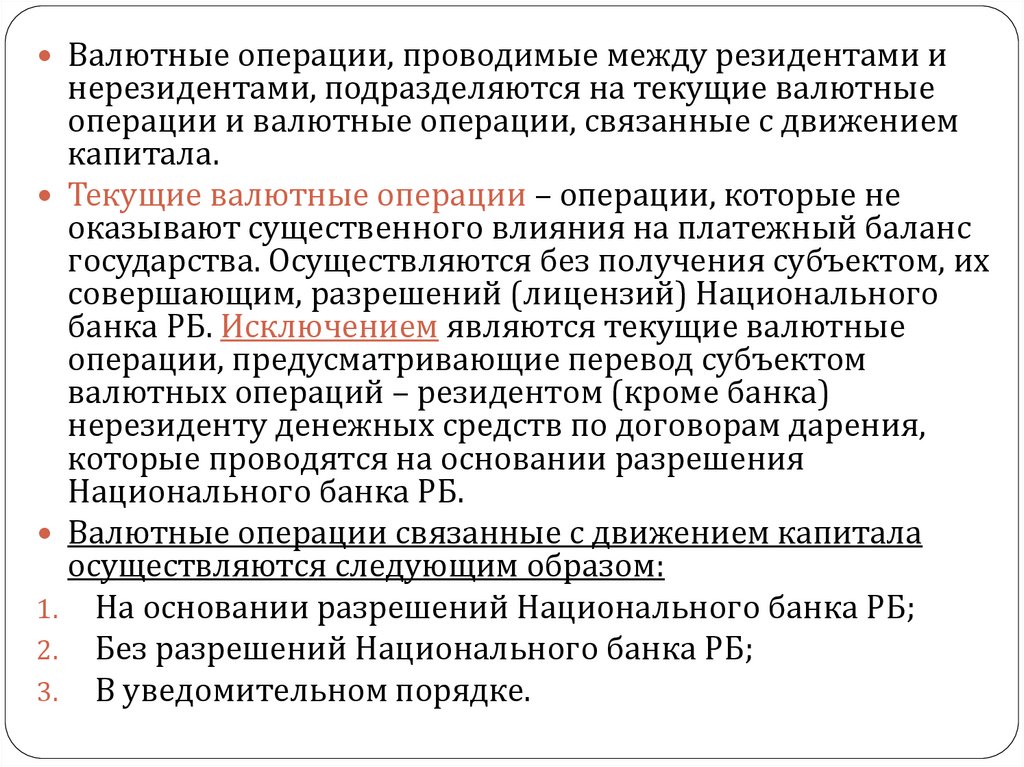

17.

Валютные операции, проводимые между резидентами инерезидентами, подразделяются на текущие валютные

операции и валютные операции, связанные с движением

капитала.

Текущие валютные операции – операции, которые не

оказывают существенного влияния на платежный баланс

государства. Осуществляются без получения субъектом, их

совершающим, разрешений (лицензий) Национального

банка РБ. Исключением являются текущие валютные

операции, предусматривающие перевод субъектом

валютных операций – резидентом (кроме банка)

нерезиденту денежных средств по договорам дарения,

которые проводятся на основании разрешения

Национального банка РБ.

Валютные операции связанные с движением капитала

осуществляются следующим образом:

1. На основании разрешений Национального банка РБ;

2. Без разрешений Национального банка РБ;

3. В уведомительном порядке.

18.

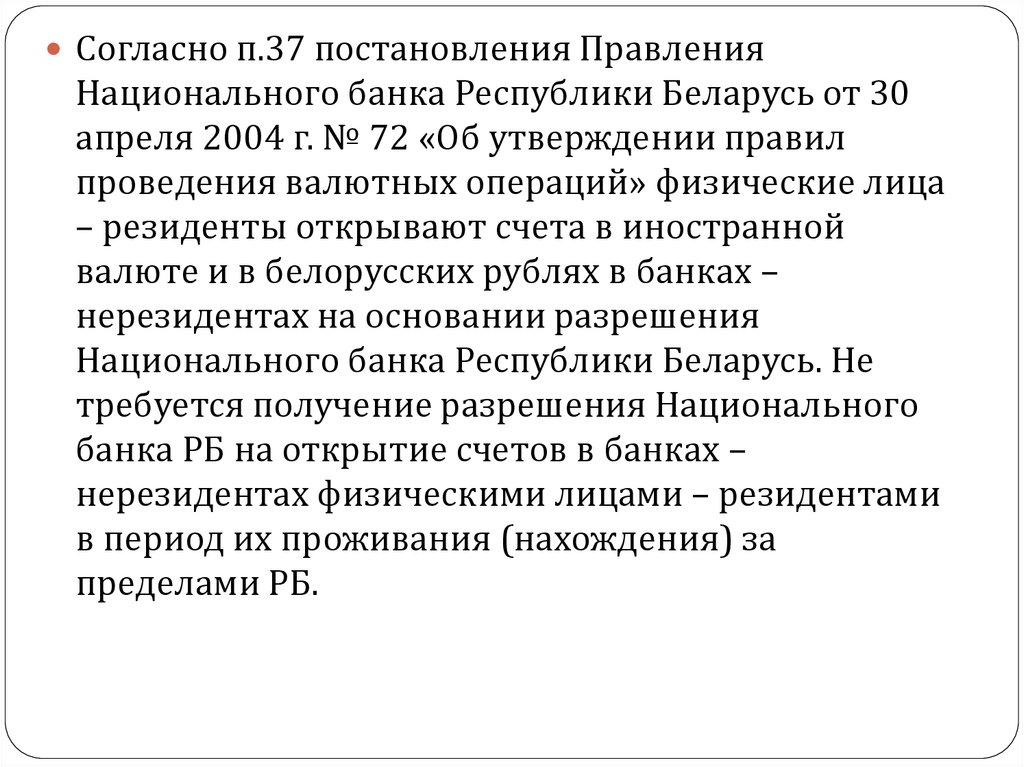

Согласно п.37 постановления ПравленияНационального банка Республики Беларусь от 30

апреля 2004 г. № 72 «Об утверждении правил

проведения валютных операций» физические лица

– резиденты открывают счета в иностранной

валюте и в белорусских рублях в банках –

нерезидентах на основании разрешения

Национального банка Республики Беларусь. Не

требуется получение разрешения Национального

банка РБ на открытие счетов в банках –

нерезидентах физическими лицами – резидентами

в период их проживания (нахождения) за

пределами РБ.

19.

Формы международных расчетов(банковский перевод, инкассо,

аккредитив, чек)

20.

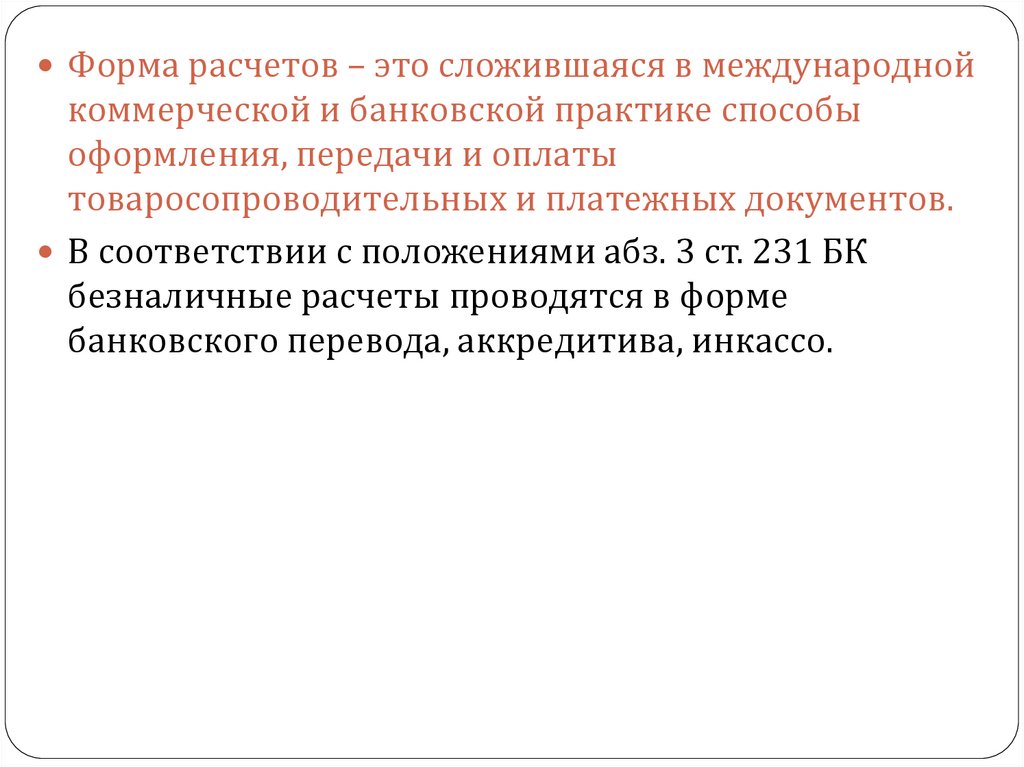

Форма расчетов – это сложившаяся в международнойкоммерческой и банковской практике способы

оформления, передачи и оплаты

товаросопроводительных и платежных документов.

В соответствии с положениями абз. 3 ст. 231 БК

безналичные расчеты проводятся в форме

банковского перевода, аккредитива, инкассо.

21.

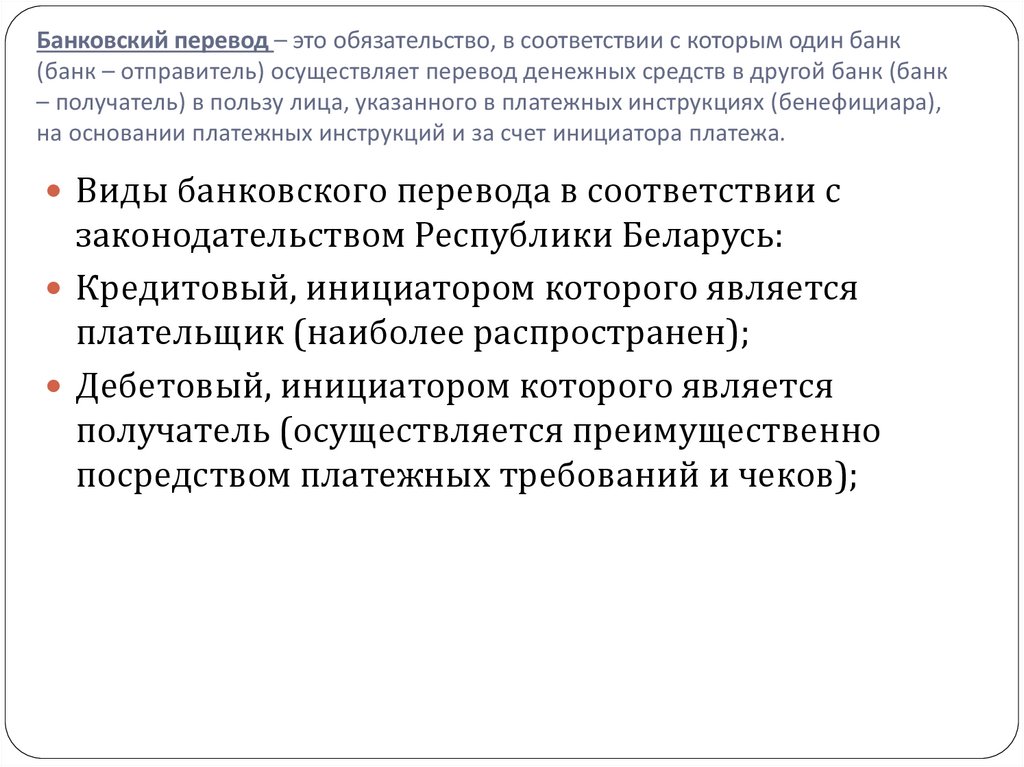

Банковский перевод – это обязательство, в соответствии с которым один банк(банк – отправитель) осуществляет перевод денежных средств в другой банк (банк

– получатель) в пользу лица, указанного в платежных инструкциях (бенефициара),

на основании платежных инструкций и за счет инициатора платежа.

Виды банковского перевода в соответствии с

законодательством Республики Беларусь:

Кредитовый, инициатором которого является

плательщик (наиболее распространен);

Дебетовый, инициатором которого является

получатель (осуществляется преимущественно

посредством платежных требований и чеков);

22.

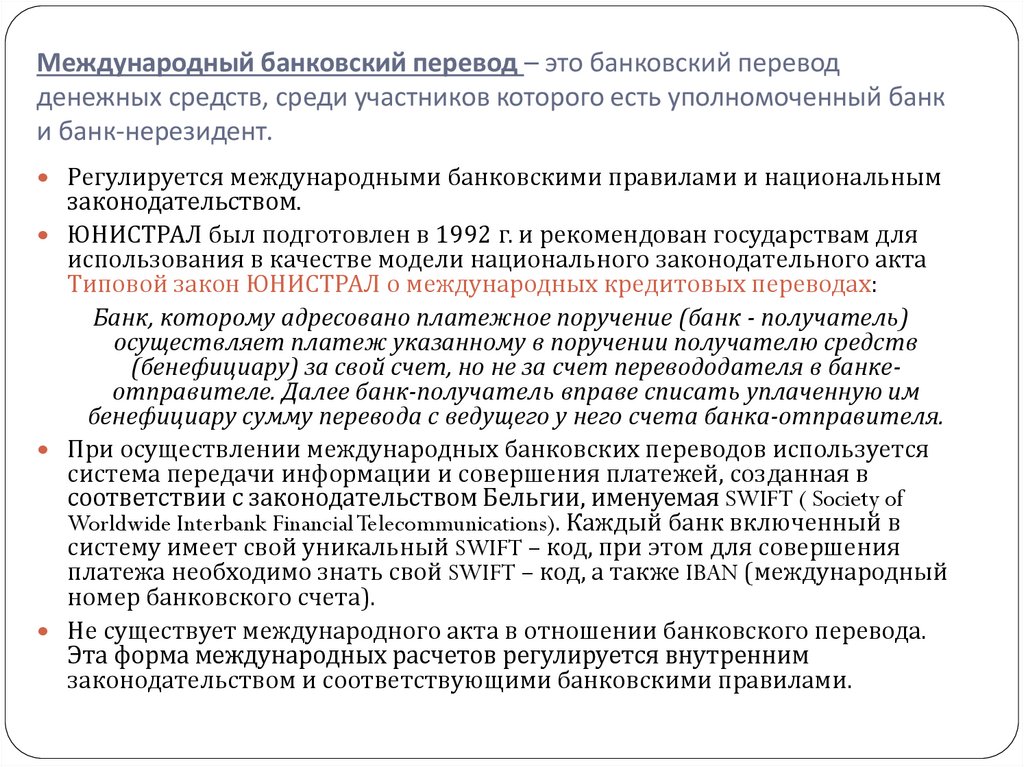

Международный банковский перевод – это банковский переводденежных средств, среди участников которого есть уполномоченный банк

и банк-нерезидент.

Регулируется международными банковскими правилами и национальным

законодательством.

ЮНИСТРАЛ был подготовлен в 1992 г. и рекомендован государствам для

использования в качестве модели национального законодательного акта

Типовой закон ЮНИСТРАЛ о международных кредитовых переводах:

Банк, которому адресовано платежное поручение (банк - получатель)

осуществляет платеж указанному в поручении получателю средств

(бенефициару) за свой счет, но не за счет перевододателя в банкеотправителе. Далее банк-получатель вправе списать уплаченную им

бенефициару сумму перевода с ведущего у него счета банка-отправителя.

При осуществлении международных банковских переводов используется

система передачи информации и совершения платежей, созданная в

соответствии с законодательством Бельгии, именуемая SWIFT ( Society of

Worldwide Interbank Financial Telecommunications). Каждый банк включенный в

систему имеет свой уникальный SWIFT – код, при этом для совершения

платежа необходимо знать свой SWIFT – код, а также IBAN (международный

номер банковского счета).

Не существует международного акта в отношении банковского перевода.

Эта форма международных расчетов регулируется внутренним

законодательством и соответствующими банковскими правилами.

23.

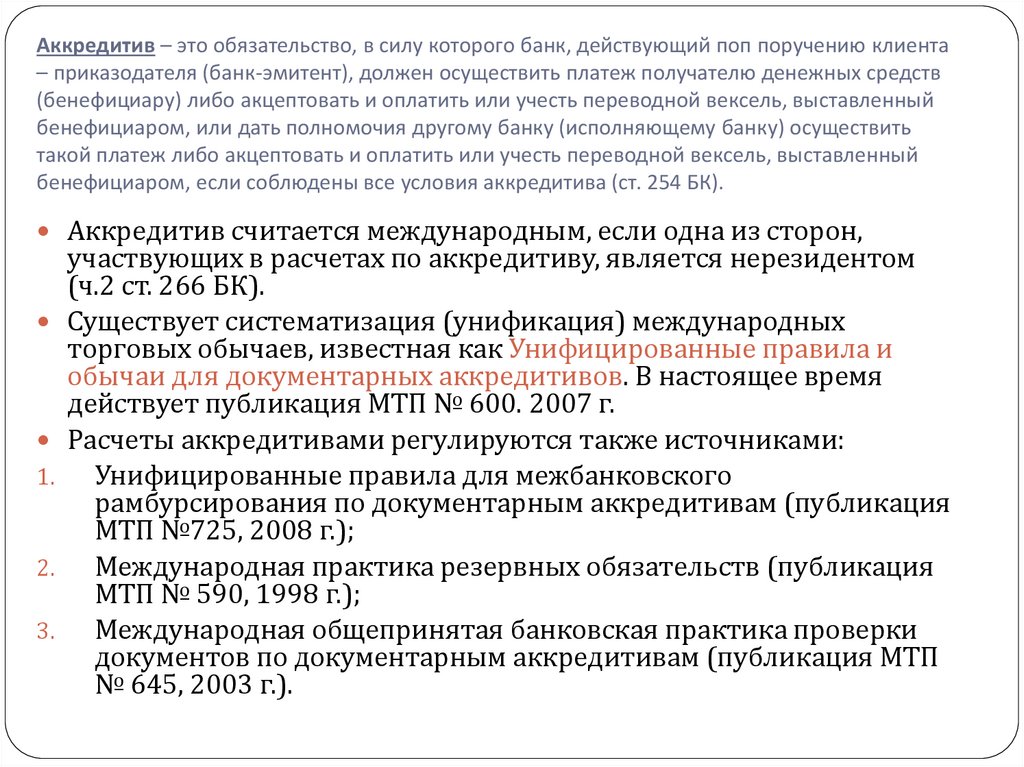

Аккредитив – это обязательство, в силу которого банк, действующий поп поручению клиента– приказодателя (банк-эмитент), должен осуществить платеж получателю денежных средств

(бенефициару) либо акцептовать и оплатить или учесть переводной вексель, выставленный

бенефициаром, или дать полномочия другому банку (исполняющему банку) осуществить

такой платеж либо акцептовать и оплатить или учесть переводной вексель, выставленный

бенефициаром, если соблюдены все условия аккредитива (ст. 254 БК).

Аккредитив считается международным, если одна из сторон,

участвующих в расчетах по аккредитиву, является нерезидентом

(ч.2 ст. 266 БК).

Существует систематизация (унификация) международных

торговых обычаев, известная как Унифицированные правила и

обычаи для документарных аккредитивов. В настоящее время

действует публикация МТП № 600. 2007 г.

Расчеты аккредитивами регулируются также источниками:

1.

Унифицированные правила для межбанковского

рамбурсирования по документарным аккредитивам (публикация

МТП №725, 2008 г.);

2.

Международная практика резервных обязательств (публикация

МТП № 590, 1998 г.);

3.

Международная общепринятая банковская практика проверки

документов по документарным аккредитивам (публикация МТП

№ 645, 2003 г.).

24.

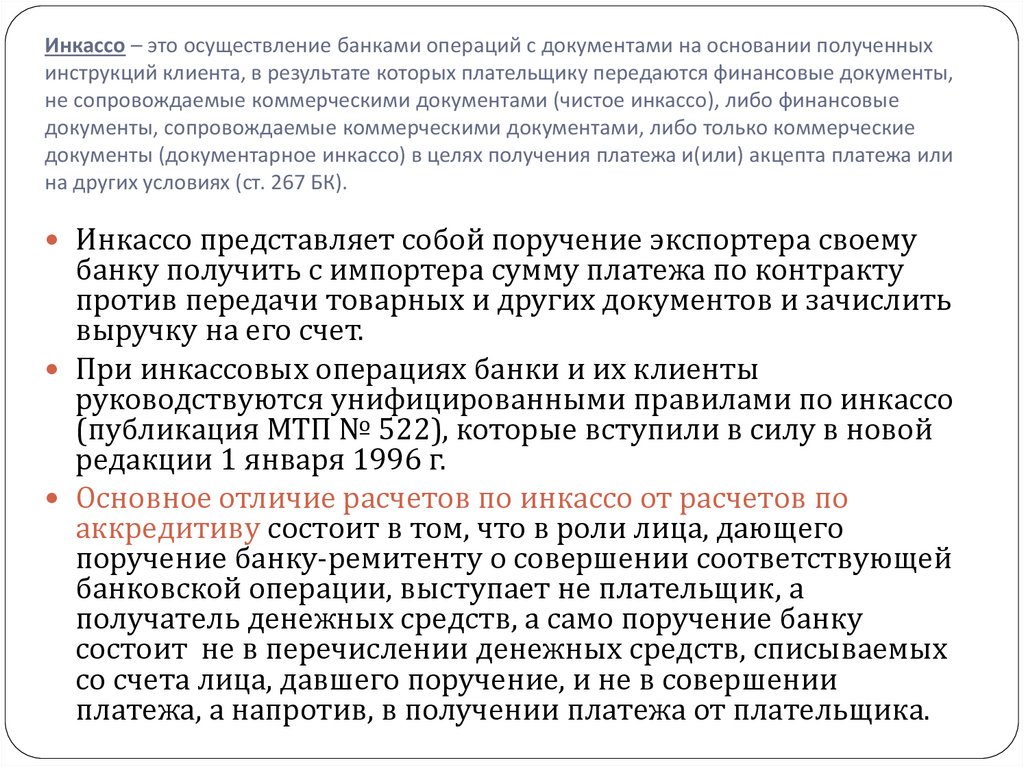

Инкассо – это осуществление банками операций с документами на основании полученныхинструкций клиента, в результате которых плательщику передаются финансовые документы,

не сопровождаемые коммерческими документами (чистое инкассо), либо финансовые

документы, сопровождаемые коммерческими документами, либо только коммерческие

документы (документарное инкассо) в целях получения платежа и(или) акцепта платежа или

на других условиях (ст. 267 БК).

Инкассо представляет собой поручение экспортера своему

банку получить с импортера сумму платежа по контракту

против передачи товарных и других документов и зачислить

выручку на его счет.

При инкассовых операциях банки и их клиенты

руководствуются унифицированными правилами по инкассо

(публикация МТП № 522), которые вступили в силу в новой

редакции 1 января 1996 г.

Основное отличие расчетов по инкассо от расчетов по

аккредитиву состоит в том, что в роли лица, дающего

поручение банку-ремитенту о совершении соответствующей

банковской операции, выступает не плательщик, а

получатель денежных средств, а само поручение банку

состоит не в перечислении денежных средств, списываемых

со счета лица, давшего поручение, и не в совершении

платежа, а напротив, в получении платежа от плательщика.

25.

В соответствии со сложившейся мировой практикойможно выделить три формы международных

расчетов:

1. Авансовый платеж. По поручению экспортера на

сумму авансового платежа банк экспортера выдает

в пользу импортера гарантию возврата

полученного аванса в случае невыполнения

условий контракта и не поставки товара.

2. Расчеты по открытому счету. Торговля по

открытому счету представляет собой продажу в

кредит, при которой у экспортера нет никакой

гарантии , что покупатель рассчитается со своим

долгом в согласованную дату платежа.

3. Оплата после отгрузки.

26.

В мировой правовой системе существуют два типачека:

1. Чек, основанный на Женевских чековых

конвенциях;

2. Чек, известный англо-американской системе

права, где он рассматривается как разновидность

переводного векселя.

Нормы о чеке как виде переводного векселя

имеются в английском Законе о переводных

векселях 1882 г., рассматривающем чек как тратту

(переводной вексель), выставленную на банкира

сроком платежа «по предъявлении», а также в

Единообразном торговом кодексе США, согласно

которому чек означает тратту, подлежащую

оплате «по востребованию» и выписанную на

банк.

27.

Организация международныхбезналичных расчетов банками

28.

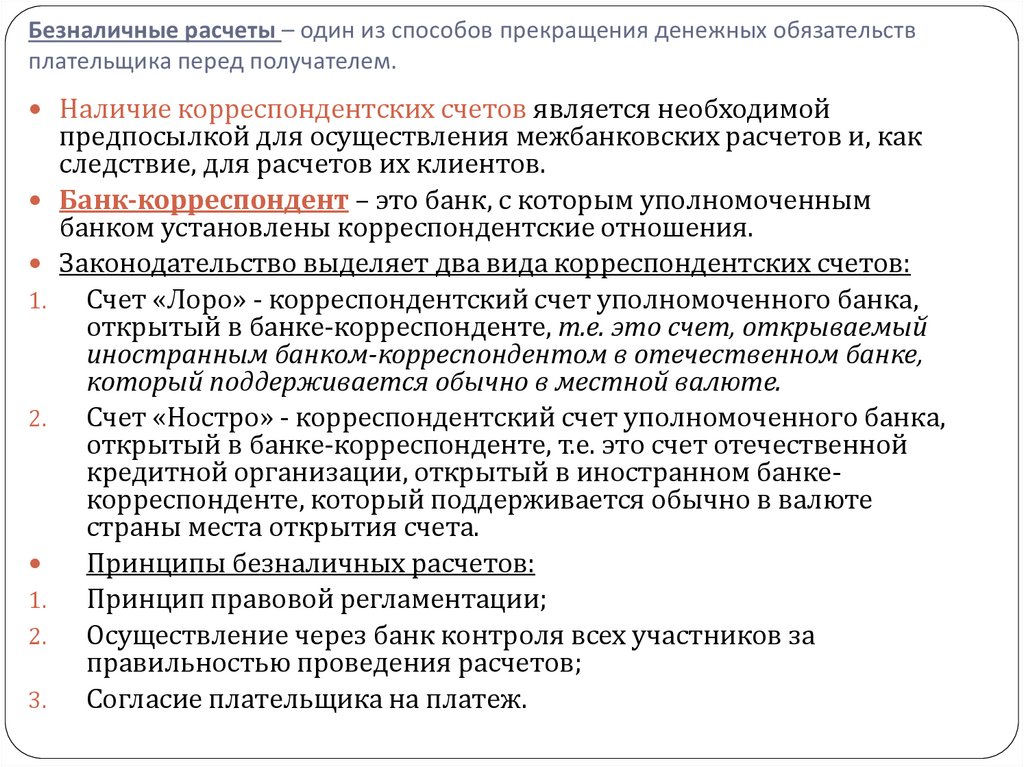

Безналичные расчеты – один из способов прекращения денежных обязательствплательщика перед получателем.

Наличие корреспондентских счетов является необходимой

предпосылкой для осуществления межбанковских расчетов и, как

следствие, для расчетов их клиентов.

Банк-корреспондент – это банк, с которым уполномоченным

банком установлены корреспондентские отношения.

Законодательство выделяет два вида корреспондентских счетов:

1.

Счет «Лоро» - корреспондентский счет уполномоченного банка,

открытый в банке-корреспонденте, т.е. это счет, открываемый

иностранным банком-корреспондентом в отечественном банке,

который поддерживается обычно в местной валюте.

2.

Счет «Ностро» - корреспондентский счет уполномоченного банка,

открытый в банке-корреспонденте, т.е. это счет отечественной

кредитной организации, открытый в иностранном банкекорреспонденте, который поддерживается обычно в валюте

страны места открытия счета.

Принципы безналичных расчетов:

1.

Принцип правовой регламентации;

2.

Осуществление через банк контроля всех участников за

правильностью проведения расчетов;

3.

Согласие плательщика на платеж.

29.

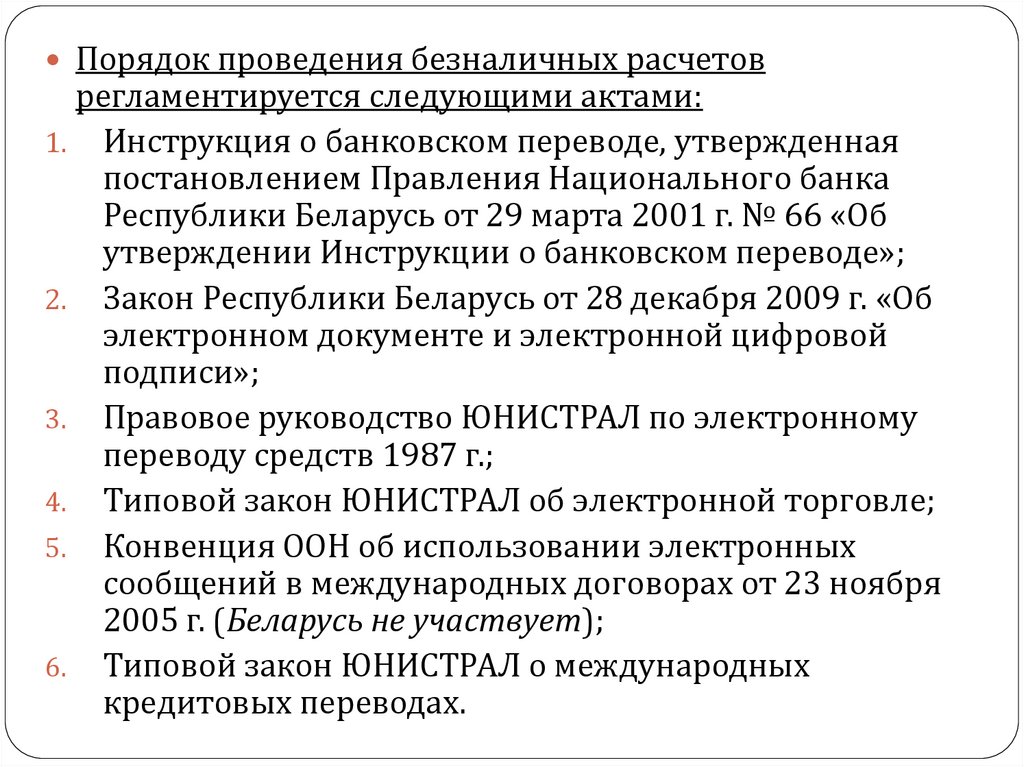

Порядок проведения безналичных расчетоврегламентируется следующими актами:

1. Инструкция о банковском переводе, утвержденная

постановлением Правления Национального банка

Республики Беларусь от 29 марта 2001 г. № 66 «Об

утверждении Инструкции о банковском переводе»;

2. Закон Республики Беларусь от 28 декабря 2009 г. «Об

электронном документе и электронной цифровой

подписи»;

3. Правовое руководство ЮНИСТРАЛ по электронному

переводу средств 1987 г.;

4. Типовой закон ЮНИСТРАЛ об электронной торговле;

5. Конвенция ООН об использовании электронных

сообщений в международных договорах от 23 ноября

2005 г. (Беларусь не участвует);

6. Типовой закон ЮНИСТРАЛ о международных

кредитовых переводах.

30.

В международных расчетов возможно осуществление ошибочныхплатежей.

Ошибочный платеж – платеж, инициируемый самим

плательщиком, в результате которого денежные средства

поступают на счет лица, не состоящего в каких-либо договорных

отношениях с плательщиком, либо за счет действительного

кредитора плательщика, но в большей, чем требуется сумме.

Ошибки можно разделить на три вида:

1.

Заблуждение плательщика по поводу размера фактического

долга перед получателем (оплата непоставленной продукции,

переплата в результате счетной ошибки);

2.

Двойная, тройная оплата того или иного счета;

3.

Неверное указание реквизитов получателя, в результате чего

изменяется адресат платежа.

Если ошибка обнаружена незамедлительно, то инициатор

ошибочного платежа или банк может отозвать платежное

поручение. Но, реализация ограничена узкими временными

рамками – как правило, до зачисления денежных средств на

корреспондентский счет банка – получателя.

31.

Условия организации безналичных расчетов:1.

2.

3.

4.

1.

2.

3.

4.

Наличие у участников расчетов счетов;

Договорная основа порядка ведения счетов и

осуществления расчетов;

Самостоятельность в выборе банка для открытия счета;

Свободный выбор участниками форм безналичных

расчетов.

Правила проведения безналичных расчетов:

Движение средств по банковским счетам опосредствуется

движением расчетных документов;

Движение документов происходит в определенной

последовательности, которая именуется

документооборотом;

Списание средств со счета плательщика происходит в

пределах остатка счета и с учетом срока платежа;

При недостаточности средств на счете плательщика с

целью выполнения обязательств соблюдается очередность

платежей.

32.

Международные кредитные отношения.Коммерческое финансирование

внешнеэкономических операций

33.

Международные кредитные отношения – обязательства, при которых кредиторобязуется передать должнику валютные ценности на условиях их возвратности или

иного возмездного предоставления, с уплатой последним процентов.

Кредитование коммерческих организаций осуществляется в

следующих формах:

1.

Коммерческий кредит;

2.

Кредит, предоставленный банком;

3.

Иные формы кредитования (Факторинг, форфейтинг, лизинг).

Коммерческий кредит обычно предоставляется в виде отсрочки

платежа в следующих формах:

1.

Вексельный кредит (предусматривает, что экспортер, заключив

соглашение о продаже товара, выставляет переводной вексель

(тратту) на импортера, который, получив коммерческие документы,

акцептует его, т.е. дает согласие на оплату в указанный на нем срок);

2.

Кредит по открытому счету предоставляется путем соглашения

между экспортером и импортером, по которому поставщик

записывает на счет покупателя в качестве его долга стоимость

проданных и отгруженных товаров, а импортер обязуется погасить

кредит в установленный срок;

3.

Авансовый платеж осуществляется импортером в пользу

иностранного поставщика при подписании контракта обычно в

размере 10-15% (иногда и более) стоимости заказанных товаров.

34.

Банковский кредит – это предоставление за счет средств банка денежныхссуд экспортерам и импортерам на условиях возвратности, и выплаты

процента.

1.

2.

3.

При предоставлении международного кредита право страны банка указывается, как правило, в

качестве применимого права. Однако возможен случай выбора права страны-заемщика.

В том случае, если применимое право не избрано сторонами, если суд руководствовался

принципами наличия подразумеваемого выбора или наиболее тесной связи, будут использоваться

традиционные коллизионные привязки, которые могут быть разделены следующим образом:

Коллизионные привязки, касающиеся непосредственно кредитных сделок и указывающие на

право страны основного места деятельности кредитодателя, как на право, применимое к

кредитному договору (характерно для законодательства стран СНГ, включая Россию, Беларусь,

стран Балтии, Венгрии, Китая);

Коллизионные привязки, касающиеся банковских сделок как таковых и указывающие на право

страны местонахождения банка как на применимое право (Австралия, Румыния);

Коллизионные привязки общего характера , которые могут использоваться применительно к

международному кредитному соглашению, среди которых:

Lex loci solutions – как право страны, где международная кредитная сделка подлежит исполнению,

т.е. осуществлен возврат кредита банку, включая время и способ платежа;

Lex rei sitae – как право страны, где находится обеспечение кредита;

Lex monetae – как право страны, в чьей валюте предоставлен кредит, включая определение

обменного курса, но если судом выносится решение о платеже в национальной валюте в

эквиваленте валюты кредита, то применимым правом является право страны суда.

Кредит может предоставляться как самими банками, так и их филиалами. Существуют

мультивалютные кредитные сделки, по условиям которых заемщику может предоставляться

право избрания валюты кредита. Местом предоставления кредита в таких сделках является

банковский счет заемщика, открытый в стране, в чьей стране предоставляется кредит.

35.

Республика Беларусь с 1998 г. является участницейКонвенции УНИДРУА о международном финансовом

лизинге , которая была заключена в 1988 г.

Лизинг является самой распространенной из

альтернативных форм кредитования.

Лизинг – это имущественные отношения, при

которых одна организация по просьбе другой

приобретает необходимое оборудование и передает

его в пользование.

Белорусское законодательство отождествляет

финансирование под уступку денежного требования

с факторингом, т.е. факторинг является одной из

разновидностей финансирования под уступку.

36.

Факторинговый контракт – контракт, заключенный междуодной стороной (поставщиком) и другой стороной

(финансовым агентом), в соответствии с которым:

1. Поставщик должен или может уступать финансовому

агенту денежные требования, вытекающие из контрактов

купли-продажи товаров, заключаемых между поставщиком

и его покупателями (должниками), за исключением

контрактов, которые относятся к товарам, приобретаемым

преимущественно для личного, семейного и домашнего

использования;

2. Финансовый агент выполняет, по меньшей мере, две из

следующих функций:

Финансирование поставщика, включая заем и

предварительный платеж;

Ведение учета (бухгалтерских книг) по причитающимся

суммам;

Предъявление к оплате денежных требований;

Защита от неплатежеспособности должников;

Должники должны быть уведомлены о состоявшейся

уступке требования.