Математика

МатематикаПохожие презентации:

и закон ее распределения")

")

")

Системы случайных величин

1.

Системыслучайных величин

2.

Упорядоченный набор ( X 1 , X 2 , , X n ) случайныхвеличин X i (i 1, n) называется n мерной случайной

величиной или системой n случайных величин.

Каждая из величин X i (i 1, n) называется

компоненто й или составляющ ей величины

( X 1 , X 2 , , X n ).

Будем рассматривать в дальнейшем двумерные

случайные величины ( X , Y ).

Системы случайных величин бывают дискретные,

непрерывные и смешанные.

3.

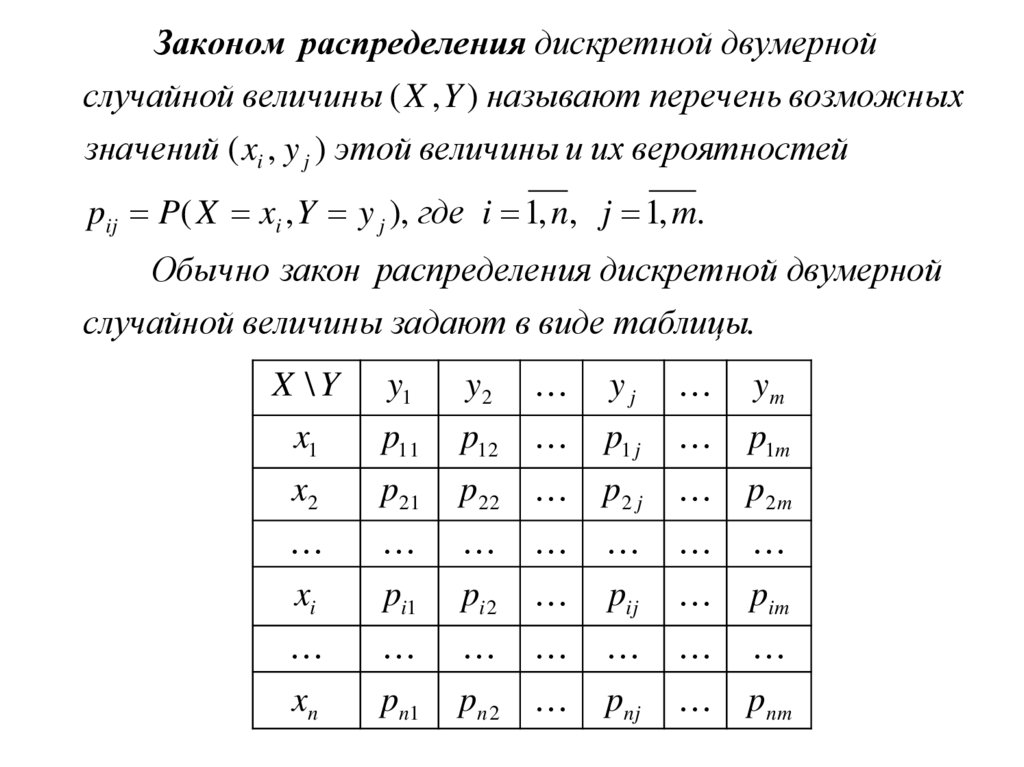

Законом распределения дискретной двумернойслучайной величины ( X , Y ) называют перечень возможных

значений ( xi , y j ) этой величины и их вероятностей

pij P( X xi , Y y j ), где i 1, n, j 1, m.

Обычно закон распределения дискретной двумерной

случайной величины задают в виде таблицы.

X \Y

x1

x2

xi

xn

y1

p11

p21

pi1

pn1

y2

p12

p22

pi 2

pn 2

yj

p1 j

p2 j

pij

pnj

ym

p1m

p2 m

pim

pnm

4.

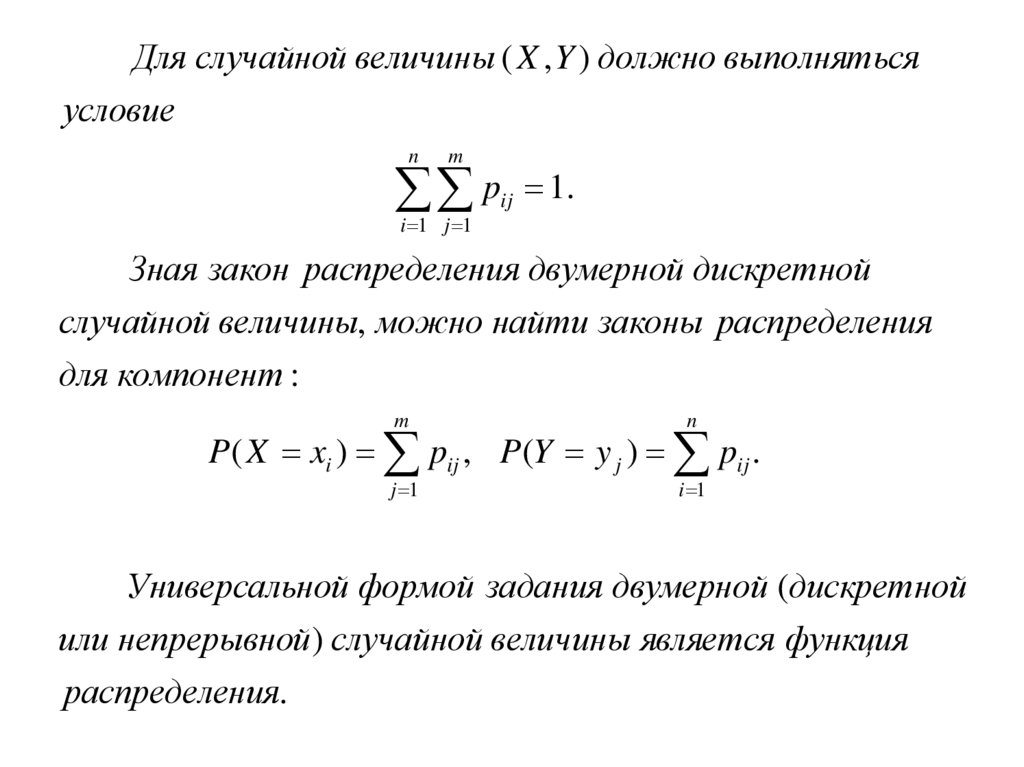

Для случайной величины ( X , Y ) должно выполнятьсяусловие

n

m

p 1.

i 1 j 1

ij

Зная закон распределения двумерной дискретной

случайной величины, можно найти законы распределения

для компонент :

m

n

j 1

i 1

P( X xi ) pij , P(Y y j ) pij .

Универсальной формой задания двумерной (дискретной

или непрерывной ) случайной величины является функция

распределения.

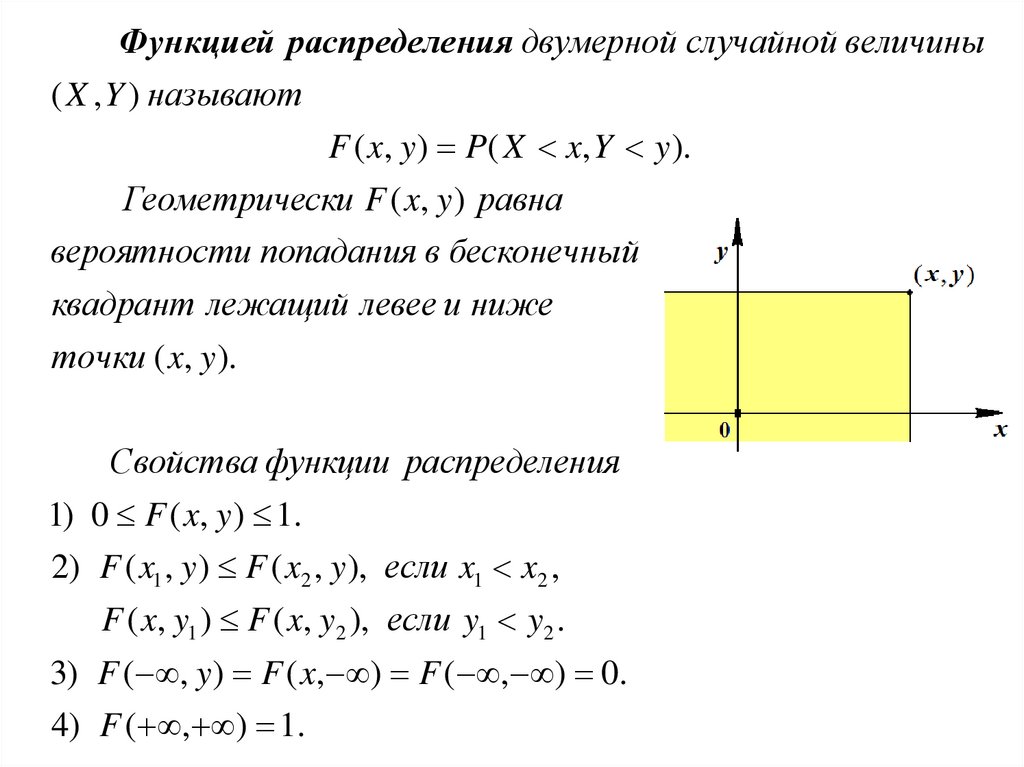

5.

Функцией распределения двумерной случайной величины( X , Y ) называют

F ( x, y ) P( X x, Y y ).

Геометрически F ( x, y ) равна

вероятности попадания в бесконечный

квадрант лежащий левее и ниже

точки ( x, y ).

Свойства функции распределения

1) 0 F ( x, y ) 1.

2) F ( x1 , y ) F ( x2 , y ), если x1 x2 ,

F ( x, y1 ) F ( x, y2 ), если y1 y2 .

3) F ( , y ) F ( x, ) F ( , ) 0.

4) F ( , ) 1.

6.

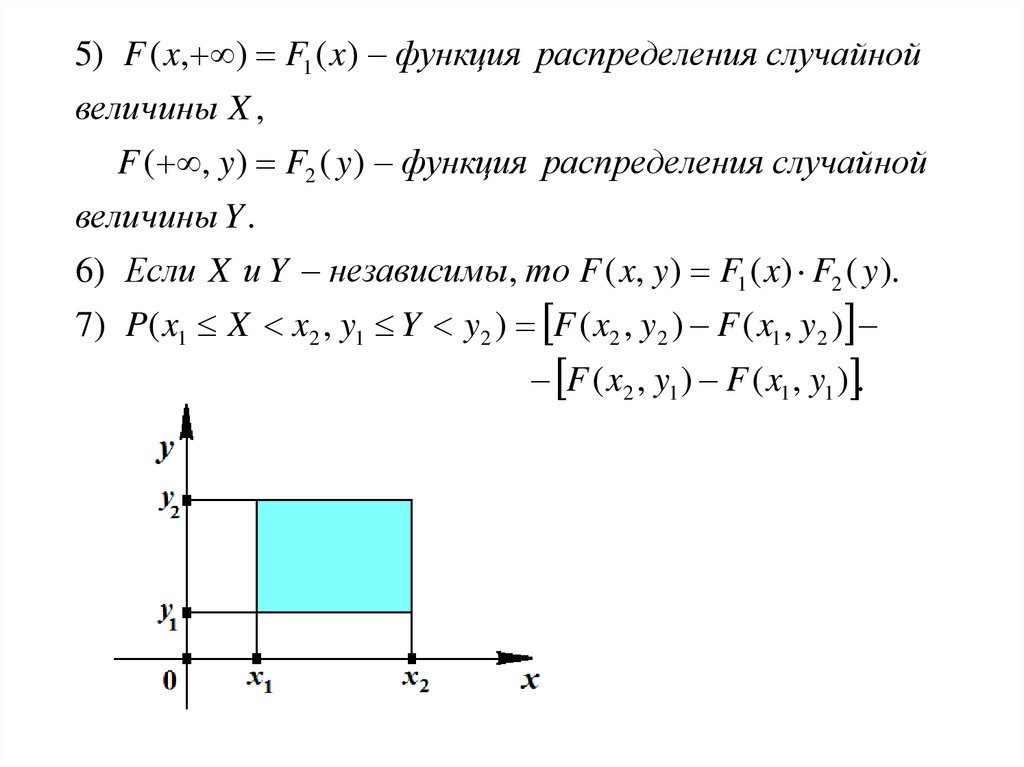

5) F ( x, ) F1 ( x) функция распределения случайнойвеличины X ,

F ( , y ) F2 ( y ) функция распределения случайной

величины Y .

6) Если X и Y независимы, то F ( x, y ) F1 ( x) F2 ( y ).

7) P( x1 X x2 , y1 Y y2 ) F ( x2 , y2 ) F ( x1 , y2 )

F ( x2 , y1 ) F ( x1 , y1 ) .

7.

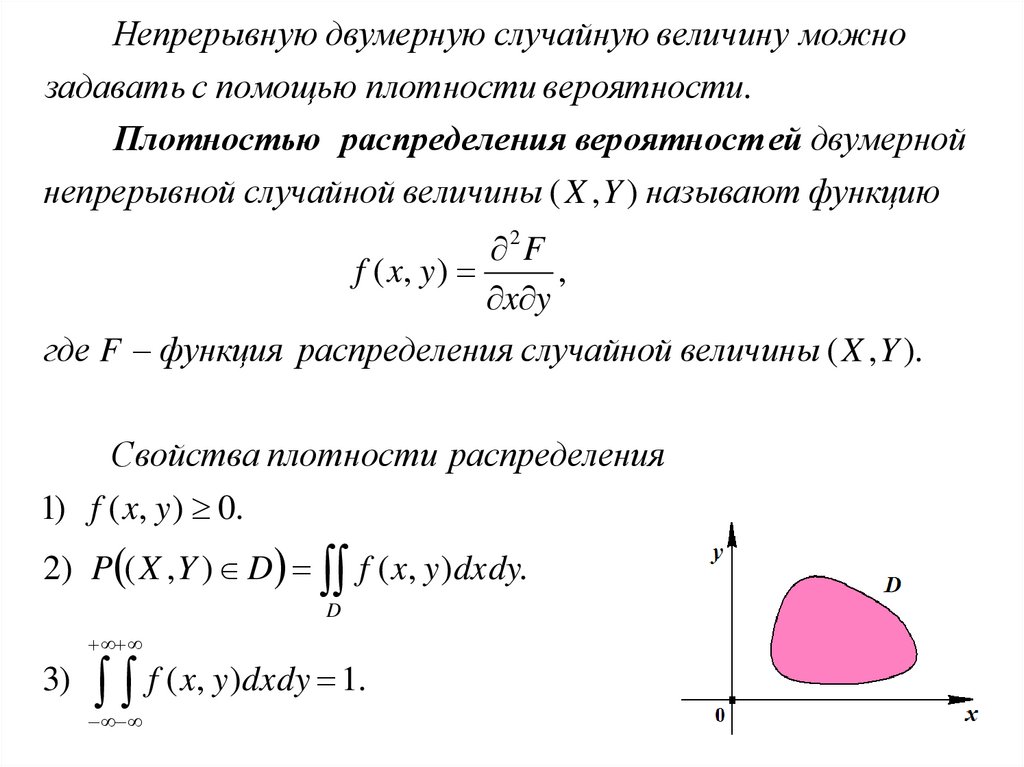

Непрерывную двумерную случайную величину можнозадавать с помощью плотности вероятности.

Плотностью распределения вероятност ей двумерной

непрерывной случайной величины ( X , Y ) называют функцию

2F

f ( x, y )

,

x y

где F функция распределения случайной величины ( X , Y ).

Свойства плотности распределения

1) f ( x, y ) 0.

2) P ( X , Y ) D f ( x, y )dxdy.

D

3) f ( x, y )dxdy 1.

8.

y x4) F ( x, y ) f ( x, y )dxdy.

5) f ( x, y )dy f1 ( x) плотность распределения X ,

f ( x, y)dx f ( y) плотность распределения Y .

2

6) Если X и Y независимы, то f ( x, y ) f1 ( x) f 2 ( y ).

Рассмотрим основные характеристики системы

двух случайных величин.

9.

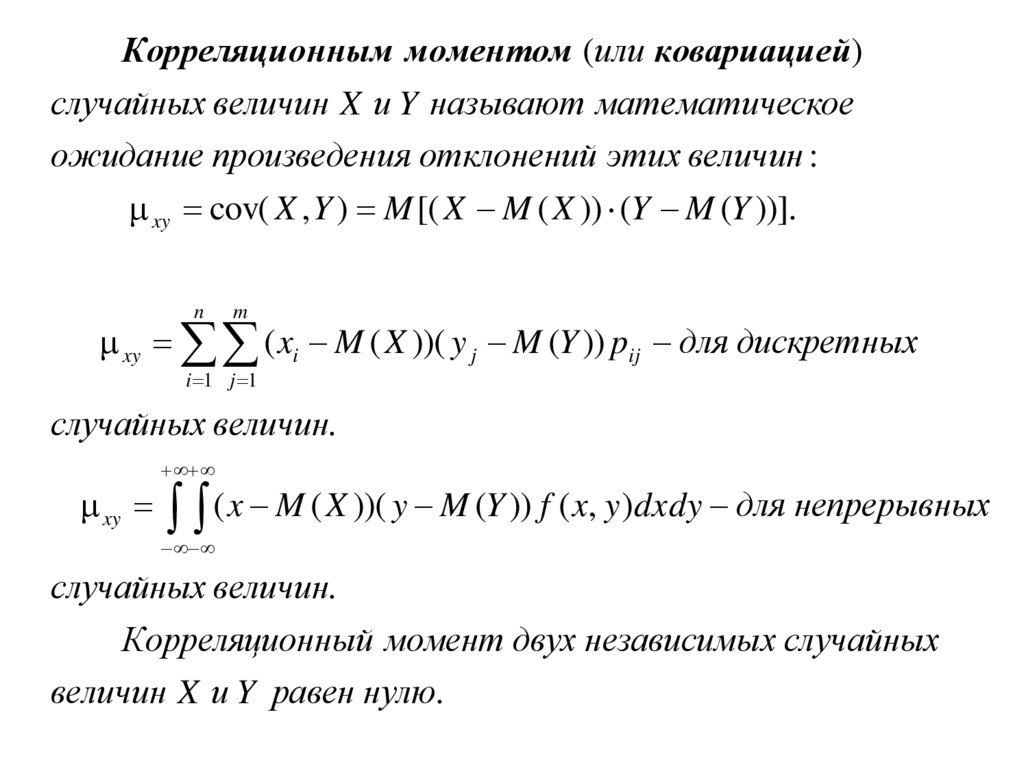

Корреляционным моментом (или ковариацией)случайных величин X и Y называют математическое

ожидание произведения отклонений этих величин :

xy cov( X , Y ) M [( X M ( X )) (Y M (Y ))].

n

m

xy ( xi M ( X ))( y j M (Y )) pij для дискретных

i 1 j 1

случайных величин.

xy ( x M ( X ))( y M (Y )) f ( x, y )dxdy для непрерывных

случайных величин.

Корреляционный момент двух независимы х случайных

величин X и Y равен нулю.

10.

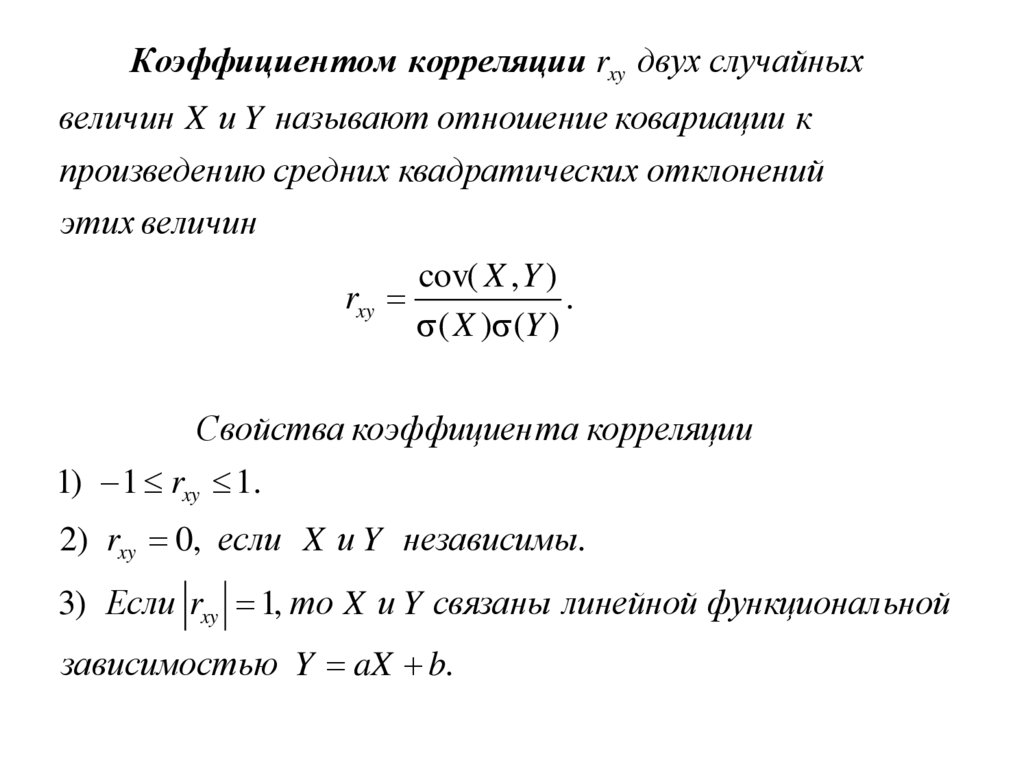

Коэффициен том корреляции rxy двух случайныхвеличин X и Y называют отношение ковариации к

произведению средних квадратических отклонений

этих величин

cov( X , Y )

rxy

.

( X ) (Y )

Свойства коэффициен та корреляции

1) 1 rxy 1.

2) rxy 0, если X и Y независимы.

3) Если rxy 1, то X и Y связаны линейной функционал ьной

зависимостью Y aX b.

11.

Предельные теоремы12.

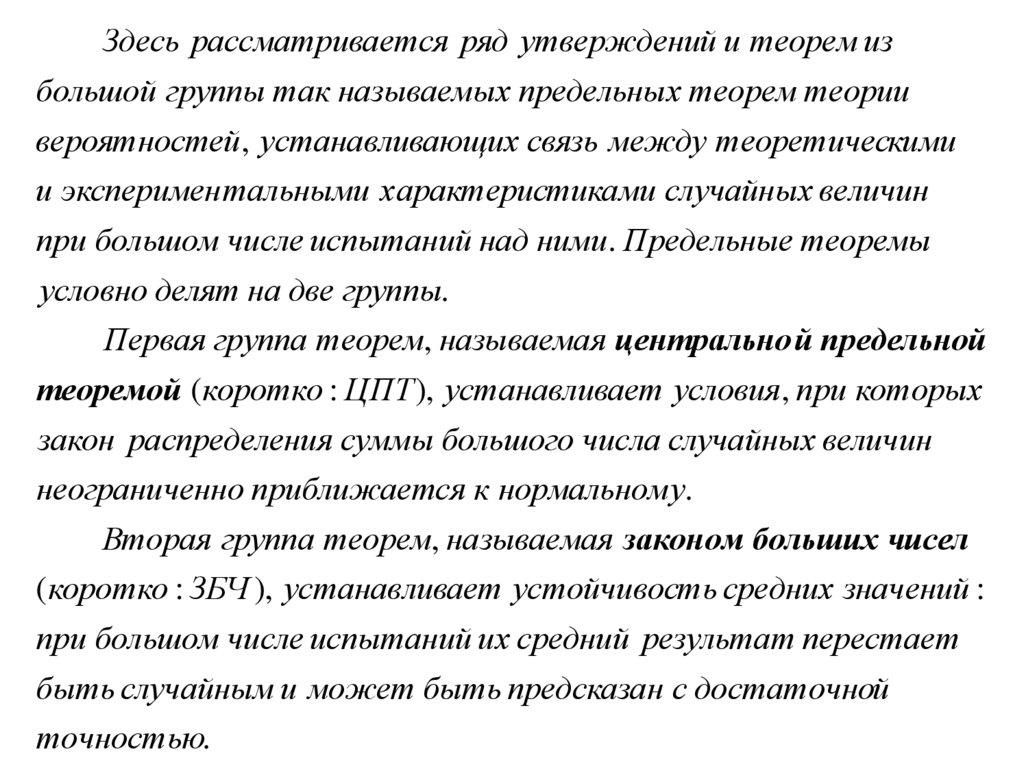

Здесь рассматривается ряд утверждений и теорем избольшой группы так называемых предельных теорем теории

вероятностей, устанавливающих связь между теоретическими

и эксперимен тальными характеристиками случайных величин

при большом числе испытаний над ними. Предельные теоремы

условно делят на две группы.

Первая группа теорем, называемая центрально й предельной

теоремой (коротко : ЦПТ ), устанавливает условия, при которых

закон распределения суммы большого числа случайных величин

неограниченно приближается к нормальном у.

Вторая группа теорем, называемая законом больших чисел

(коротко : ЗБЧ ), устанавливает устойчивость средних значений :

при большом числе испытаний их средний результат перестает

быть случайным и может быть предсказан с достаточной

точностью.

13.

Центральная предельнаятеорема

14.

Нормально распределенные случайные величины широкораспространены на практике. Отмечено, что если случайная

величина X представляет собой сумму очень большого числа

взаимно независимых случайных величин, влияиние каждой из

которых на всю сумму ничтожно мало, то X имеет

распределение, близкое к нормальному. Объяснение этому

факту дает группа теорем под общим названием

центральна я предельная теорема ( ЦПТ ). Поясним как

формулируются теоремы, относящиеся к ЦПТ.

15.

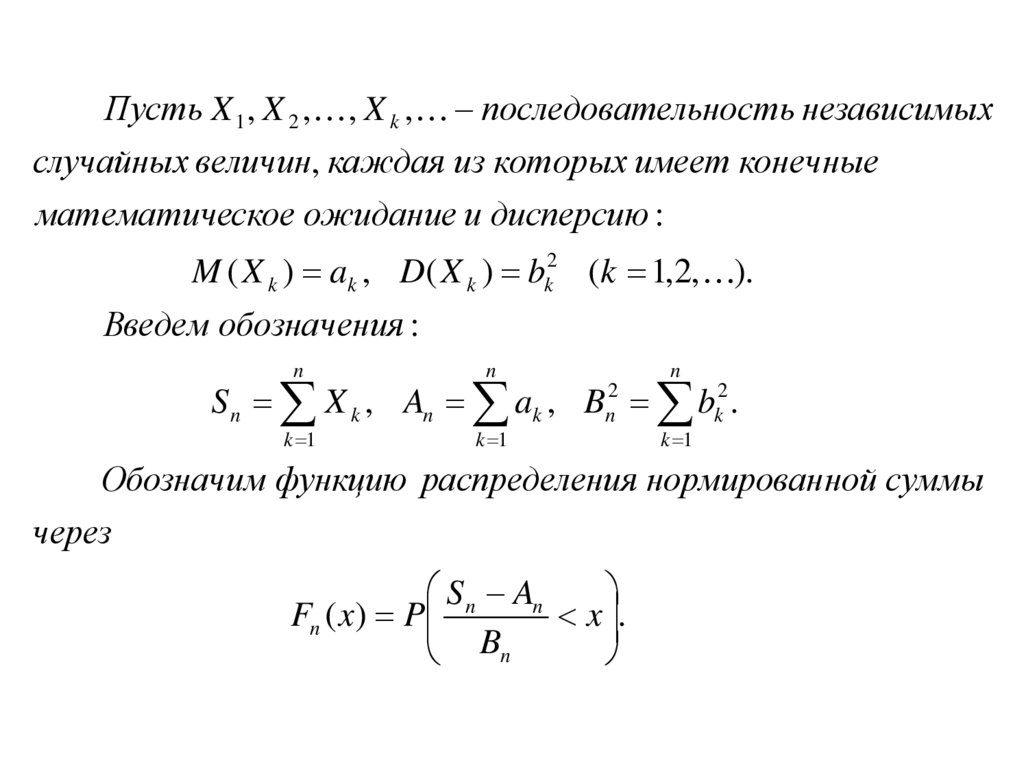

Пусть X 1 , X 2 , , X k , последовательность независимыхслучайных величин, каждая из которых имеет конечные

математическое ожидание и дисперсию :

M ( X k ) ak , D( X k ) bk2 (k 1,2, ).

Введем обозначения :

n

n

n

S n X k , An ak , B bk2 .

k 1

k 1

2

n

k 1

Обозначим функцию распределения нормированной суммы

через

S n An

Fn ( x) P

x .

Bn

16.

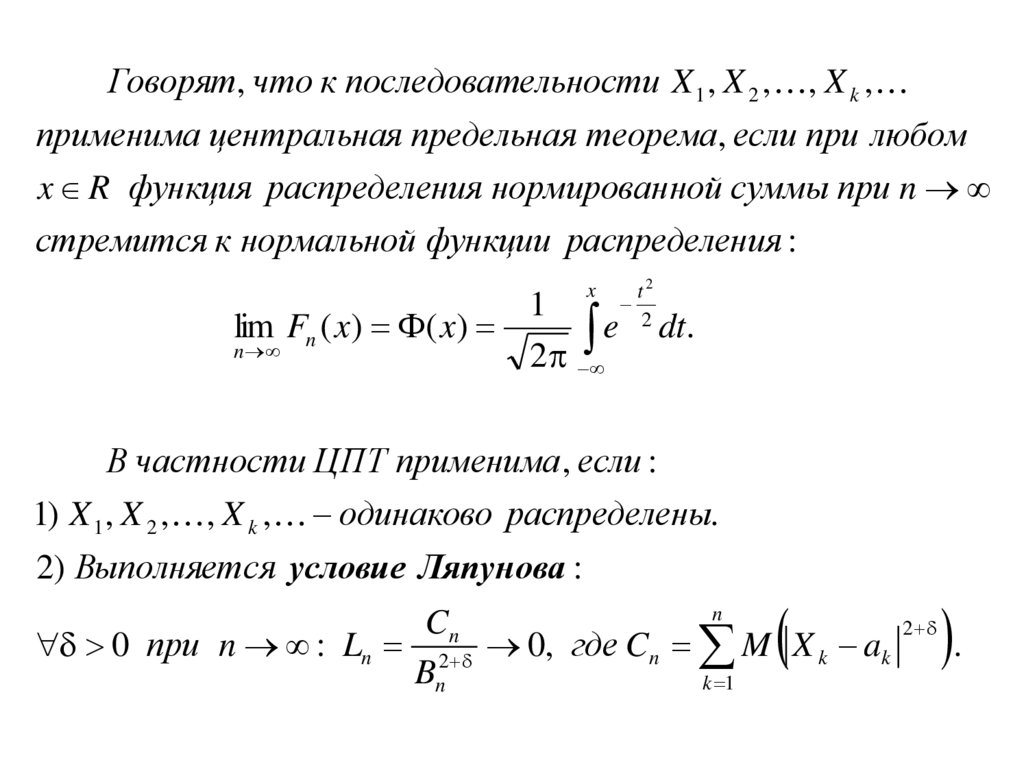

Говорят, что к последовательности X 1 , X 2 , , X k ,применима центральная предельная теорема, если при любом

x R функция распределения нормированной суммы при n

стремится к нормальной функции распределения :

x

1

lim Fn ( x) ( x)

e

n

2

t2

2

dt.

В частности ЦПТ применима , если :

1) X 1 , X 2 , , X k , одинаково распределены.

2) Выполняется условие Ляпунова :

n

Cn

2

0 при n : Ln 2 0, где Cn M X k ak

.

Bn

k 1

17.

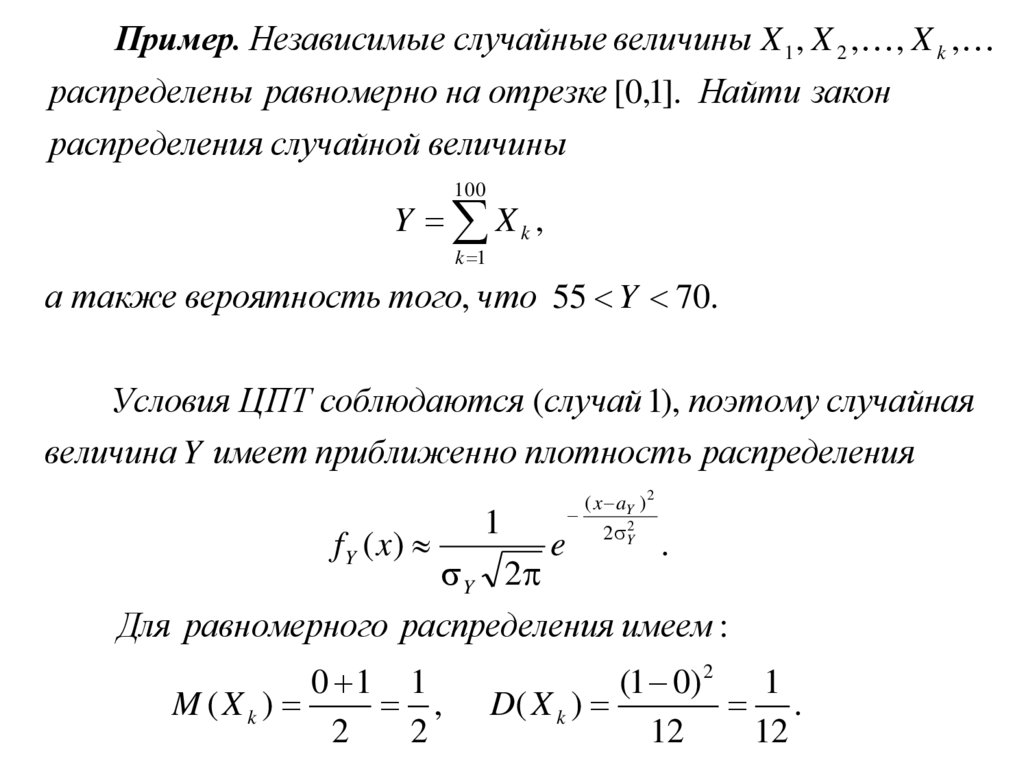

Пример. Независимы е случайные величины X 1 , X 2 , , X k ,распределены равномерно на отрезке [0,1]. Найти закон

распределения случайной величины

100

Y Xk,

k 1

а также вероятность того, что 55 Y 70.

Условия ЦПТ соблюдаются (случай 1), поэтому случайная

величина Y имеет приближенно плотность распределения

fY ( x)

1

Y 2

e

( x aY ) 2

2 Y2

.

Для равномерного распределения имеем :

0 1 1

M (Xk )

,

2

2

(1 0) 2 1

D( X k )

.

12

12

18.

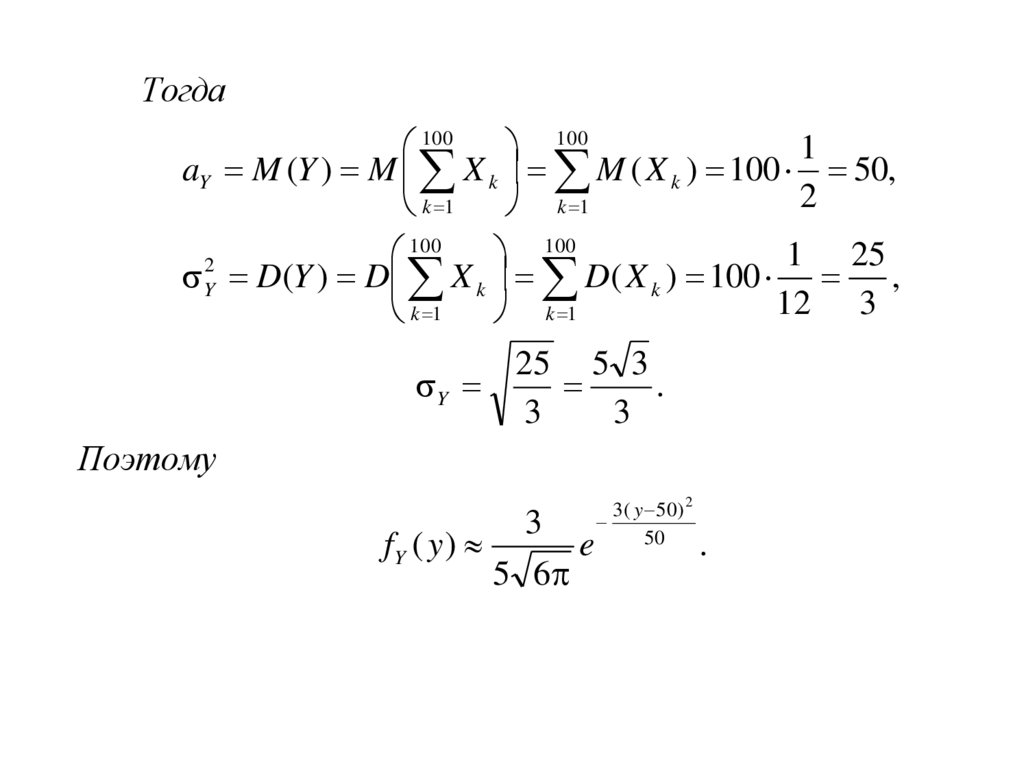

Тогда1

100

100

aY M (Y ) M X k M ( X k ) 100 50,

2

k 1 k 1

1 25

100

100

2

Y D(Y ) D X k D( X k ) 100 ,

12 3

k 1 k 1

25 5 3

Y

.

3

3

Поэтому

3

fY ( y )

e

5 6

3( y 50) 2

50

.

19.

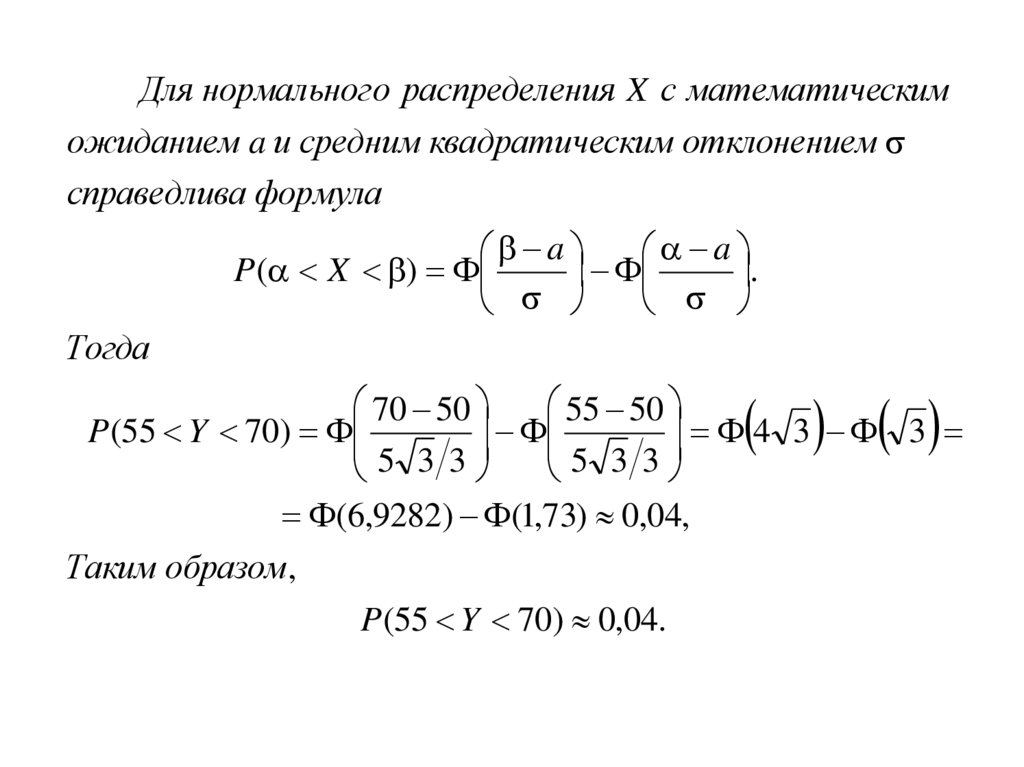

Для нормальног о распределения X с математическиможиданием a и средним квадратическим отклонением

справедлива формула

a

a

P( X )

.

Тогда

70 50

55 50

4 3 3

P(55 Y 70)

5

3

3

5

3

3

(6,9282) (1,73) 0,04,

Таким образом,

P(55 Y 70) 0,04.

20.

Таким образом, ЦПТ объясняет причину того, чтонормально распределенные случайные величины широко

распространены на практике. Если же распределение

отлично от нормального, то может возникнуть

необходимость количественной оценки такого отличия.

С этой целью используют асимметрию и эксцесс. Для

нормальног о распределения эти величины равны нулю.

Поэтому, если для изучаемого распределения они малы,

то можно предположить близость этого распределения

к нормальном у и наоборот.

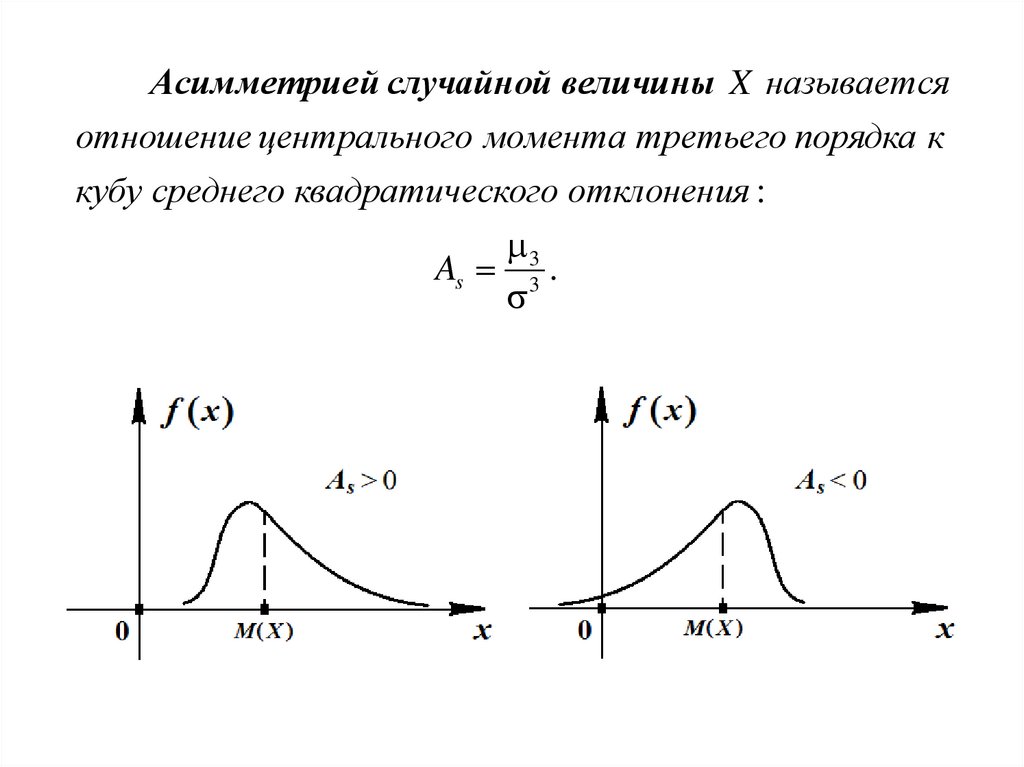

21.

Асимметрие й случайной величины X называетсяотношение центрального момента третьего порядка к

кубу среднего квадратического отклонения :

3

As 3 .

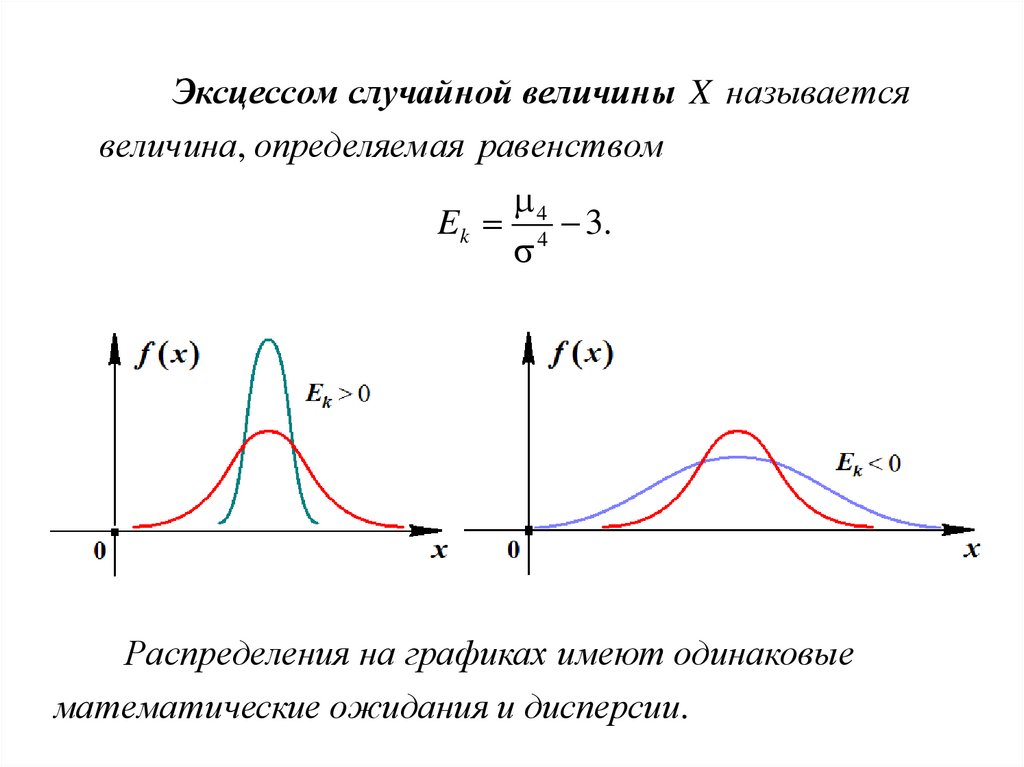

22.

Эксцессом случайной величины X называетсявеличина, определяем ая равенством

4

E k 4 3.

Распределения на графиках имеют одинаковые

математические ожидания и дисперсии.

23.

Закон больших чисел24.

Как известно, нельзя заранее предвидеть, какое извозможных значений примет случайная величина при

испытании. Однако , при выполнении некоторых условий

суммарное поведение достаточно большого числа

случайных величин почти утрачивает случайный

характер и становится закономерн ым. Такие условия

указываются в теоремах, носящих общее название

закона больших чисел ( ЗБЧ ).

25.

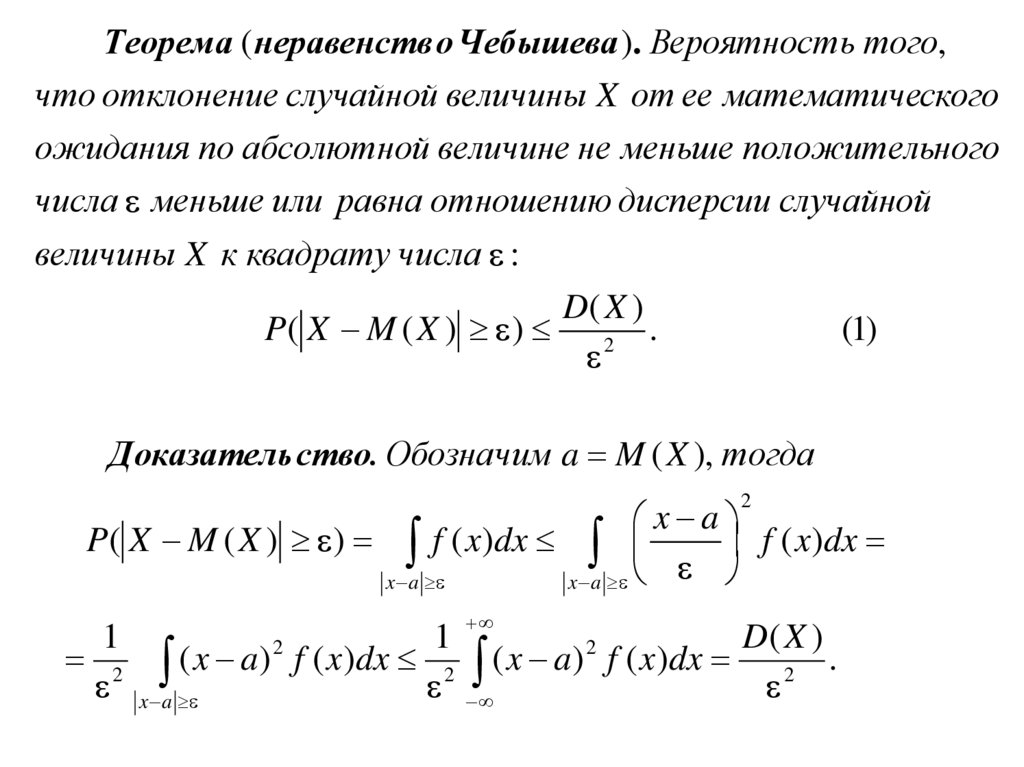

Теорема (неравенств о Чебышева ). Вероятност ь того,что отклонение случайной величины X от ее математического

ожидания по абсолютной величине не меньше положительного

числа меньше или равна отношению дисперсии случайной

величины X к квадрату числа :

D( X )

P ( X M ( X ) )

.

(1)

2

Доказатель ство. Обозначим a M ( X ), тогда

x a

P( X M ( X ) ) f ( x)dx

f ( x)dx

x a

x a

2

1

1

D( X )

2

2

2 ( x a) f ( x)dx 2 ( x a) f ( x)dx

.

2

x a

26.

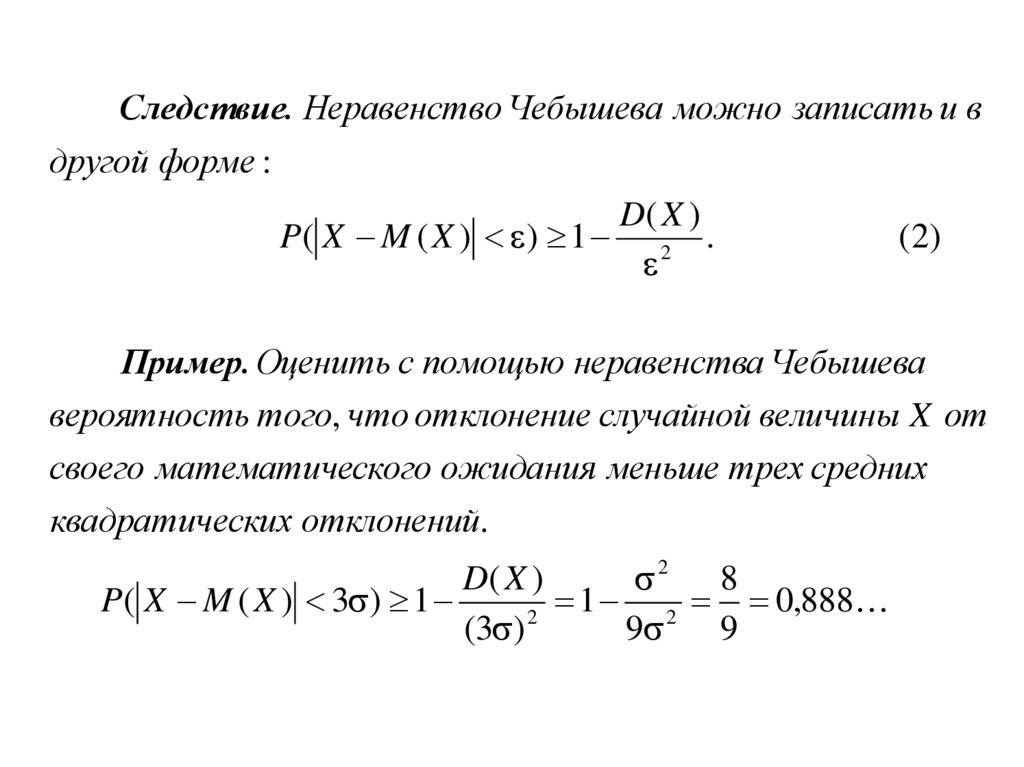

Следствие. Неравенство Чебышева можно записать и вдругой форме :

D( X )

P ( X M ( X ) ) 1 2 .

(2)

Пример. Оценить с помощью неравенства Чебышева

вероятность того, что отклонение случайной величины X от

своего математического ожидания меньше трех средних

квадратических отклонений.

D( X )

2 8

P( X M ( X ) 3 ) 1

1 2 0,888

2

(3 )

9

9

27.

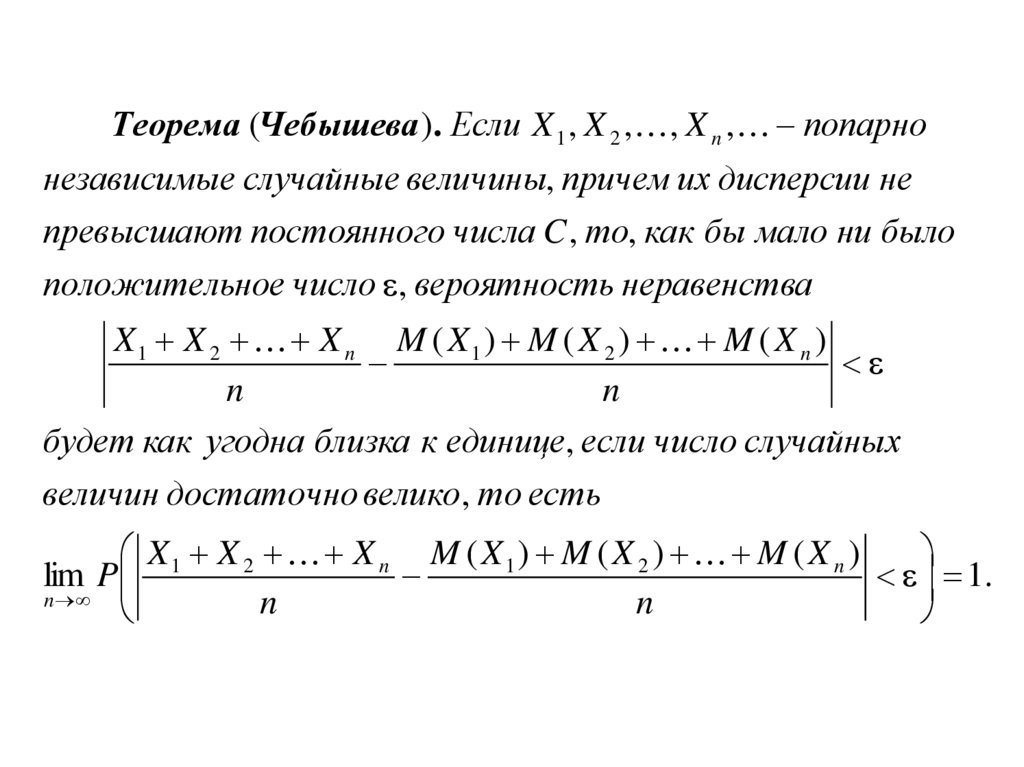

Теорема (Чебышева ). Если X 1 , X 2 , , X n , попарнонезависимые случайные величины, причем их дисперсии не

превысшают постоянного числа C , то, как бы мало ни было

положительное число , вероятность неравенства

X1 X 2 X n M ( X1) M ( X 2 ) M ( X n )

n

n

будет как угодна близка к единице, если число случайных

величин достаточно велико, то есть

X X 2 X n M ( X1) M ( X 2 ) M ( X n )

lim P 1

1.

n

n

n

28.

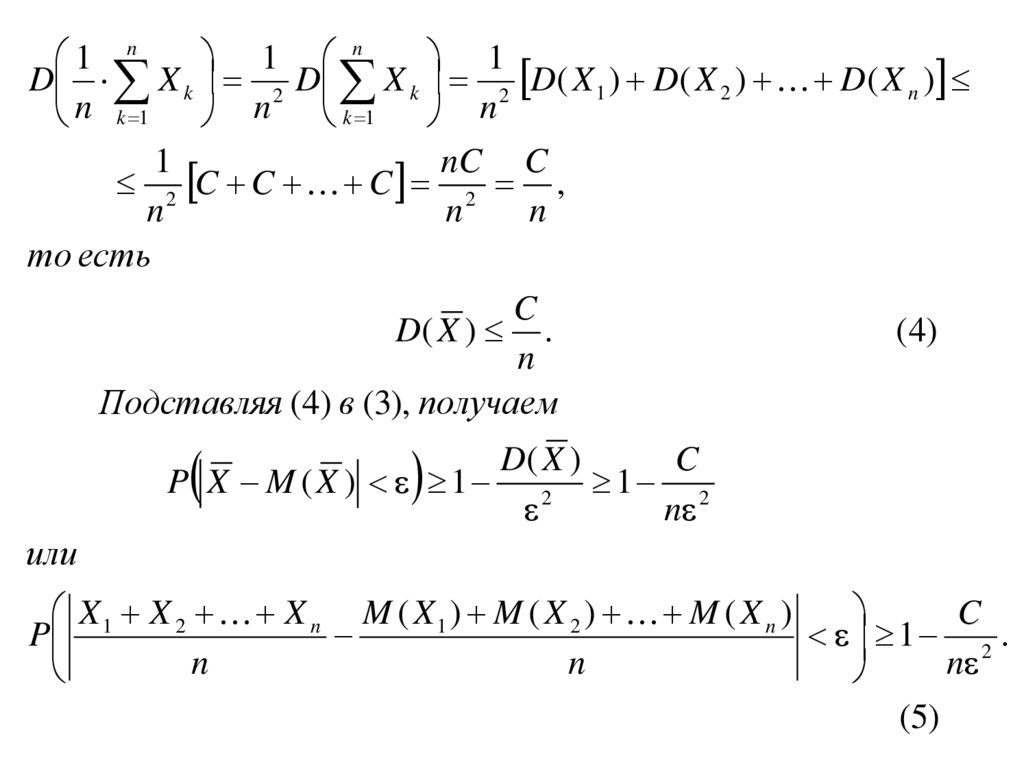

Доказатель ство . ОбозначимX1 X 2 X n

X

,

n

тогда

X1 X 2 X n 1 n

M (X ) M

M ( X k ).

n

n k 1

Применяя к X неравенство Чебышева (2), получим

D( X )

P X M ( X ) 1 2

или

1 1 n

P X M ( X ) 1 2 D X k .

n k 1

Заметим, что

(3)

29.

1 n1 n

1

D X k 2 D X k 2 D ( X 1 ) D ( X 2 ) D ( X n )

n k 1 n k 1 n

1

nC C

2 C C C 2 ,

n

n

n

то есть

C

D( X ) .

(4)

n

Подставляя (4) в (3), получаем

D( X )

C

P X M (X ) 1 2 1 2

n

или

X1 X 2 X n M ( X1) M ( X 2 ) M ( X n )

C

P

1 2 .

n

n

n

(5)

30.

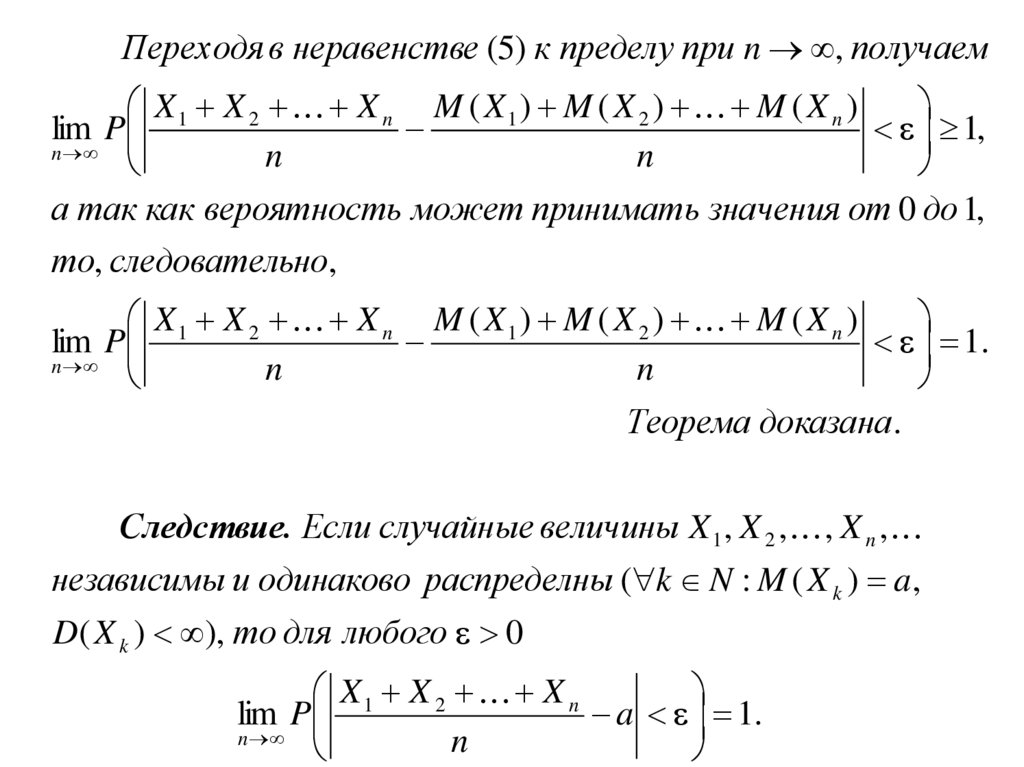

Переходя в неравенстве (5) к пределу при n , получаемX1 X 2 X n M ( X1) M ( X 2 ) M ( X n )

lim P

1,

n

n

n

а так как вероятность может принимать значения от 0 до 1,

то, следовательно,

X1 X 2 X n M ( X1) M ( X 2 ) M ( X n )

lim P

1.

n

n

n

Теорема доказана.

Следствие. Если случайные величины X 1 , X 2 , , X n ,

независимы и одинаково распределны ( k N : M ( X k ) a,

D( X k ) ), то для любого 0

X1 X 2 X n

lim P

a 1.

n

n

31.

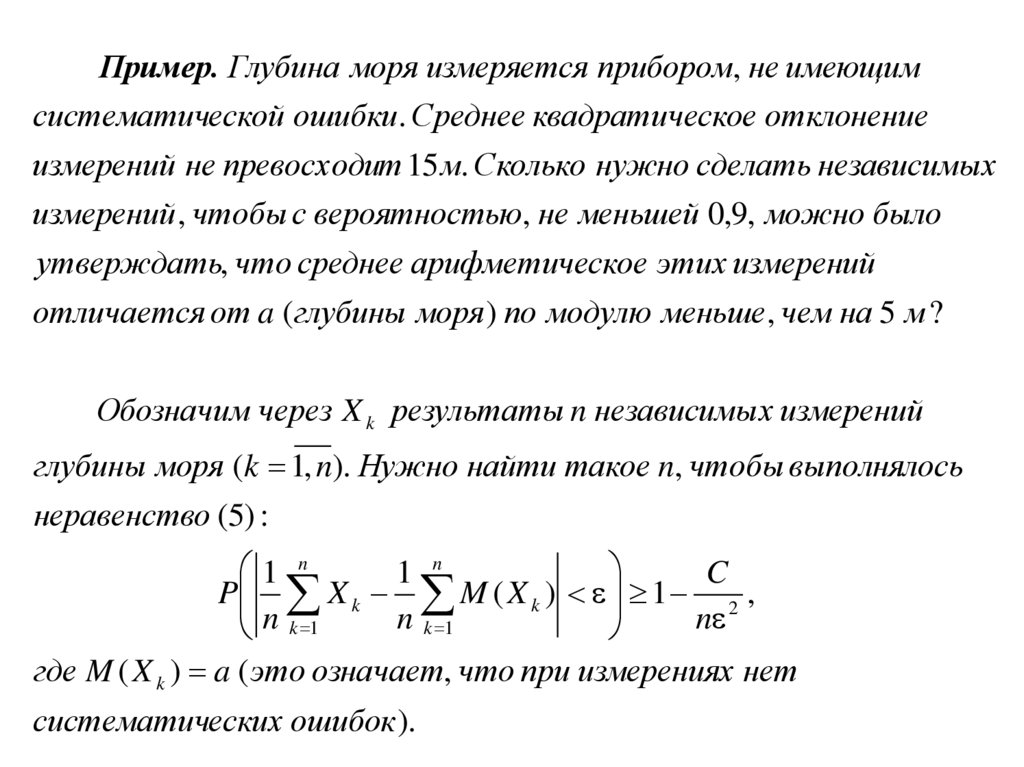

Пример. Глубина моря измеряется прибором, не имеющимсистематической ошибки. Среднее квадратическое отклонение

измерений не превосходит 15 м. Сколько нужно сделать независимых

измерений , чтобы с вероятностью, не меньшей 0,9, можно было

утверждать, что среднее арифметическое этих измерений

отличается от a ( глубины моря ) по модулю меньше, чем на 5 м ?

Обозначим через X k результаты n независимых измерений

глубины моря (k 1, n). Нужно найти такое n, чтобы выполнялось

неравенство (5) :

1 n

1 n

C

P X k M ( X k ) 1 2 ,

n k 1

n

n k 1

где M ( X k ) a ( это означает, что при измерениях нет

систематических ошибок ).

32.

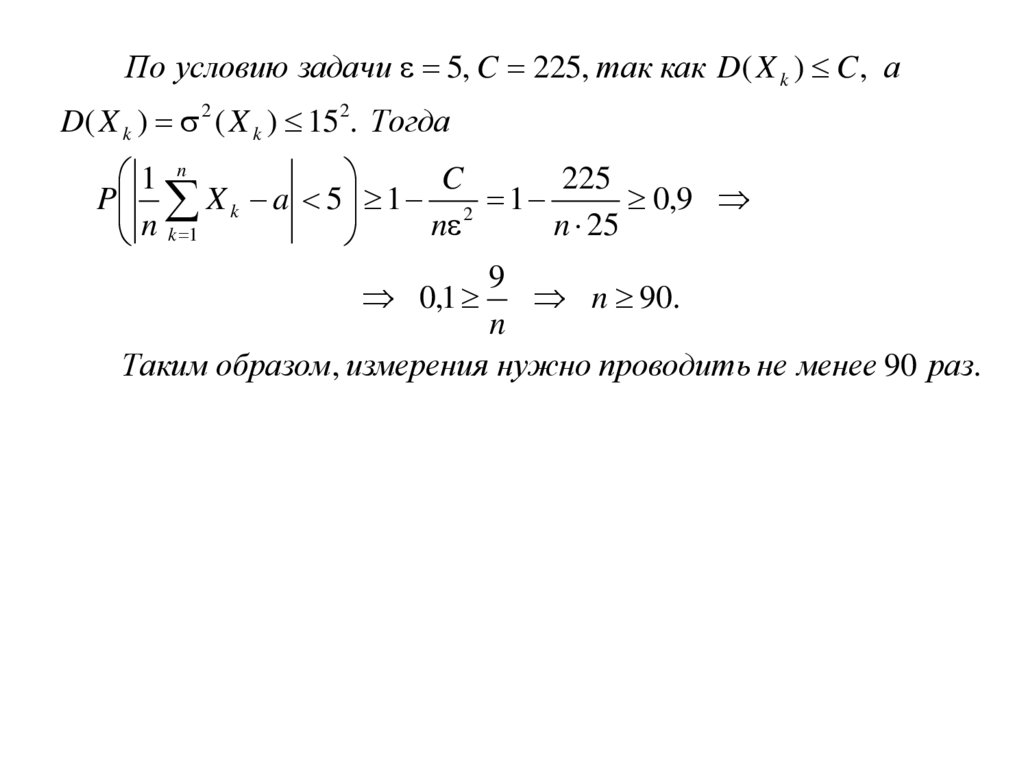

По условию задачи 5, C 225, так как D( X k ) C , аD( X k ) 2 ( X k ) 152. Тогда

1 n

C

225

P X k a 5 1 2 1

0,9

n

n 25

n k 1

9

0,1

n 90.

n

Таким образом, измерения нужно проводить не менее 90 раз.