Математика

МатематикаПохожие презентации:

Системы случайных величин

1.

СИСТЕМЫ СЛУЧАЙНЫХ ВЕЛИЧИНОпределение 1. Если каждое возможное

значение СВ определяется одним числом, то СВ

называется одномерной.

Например, положение точки на числовой прямой

определяется одним числом – координатой х.

Текущая успеваемость (месячный рейтинг) студента по одному предмету – одномерная СВ. А текущая

успеваемость студента по всем дисциплинам –

n–мерная СВ, где n – число дисциплин.

Определение 2. Если каждое возможное значение

СВ определяется n числами, то СВ называется

2.

n–мерной СВ или системой n случайныхвеличин.

Например, положение точки на плоскости

определяется двумя числами – х и y.

Двумерная СВ обозначается (X, Y), a n- мерная

СВ обозначается (X1, X2,…, Xn).

Рассмотрим систему двух дискретных СВ (X, Y).

Пусть СВ Х принимает n значений х1, х2,…, хn,

а СВ Y принимает m значений y1, y2,…, ym.

Через pij обозначим вероятность того, что

СВ Х примет значение xi, а СВ Y примет значение yj. (i = 1,n; j = 1,m).

3.

Тогда закон распределения системы двухслучайных величин (X, Y) задается матрицей

распределения, представленной в виде таблицы:

y1

y2

…

yj

…

ym

p12

p22

…

…

p 1j

p 2j

…

x2

p11

p21

…

p1m

p2m

…

…

…

…

…

…

xi

pi1

pi2

…

pij

…

pim

…

…

…

…

…

…

…

xn

pn1

pn2

…

pnj

…

pnm

Y

X

x1

…

4.

Здесь pij = P(X = xi, Y = yj).Так как все возможные комбинации { X = xi, Y = yj},

(i = 1,n; j = 1,m) образуют полную группу событий, то

n m

Σ Σ pij = 1 .

i=1 j=1

Зная матрицу распределения системы двух СВ,

можно найти ЗР каждой из них в отдельности.

События { X = xi, Y = yj} являются несовместными, поэтому

5.

mP(X = xi) = pi1+ pi2+ …+ pij + …+ pim = Σ pij –

j=1

суммирование по i-й строке .

n

P(Y = yj) = p1j+ p2j+ …+ pij + …+ pnj = Σ pij –

i=1

суммирование по j-му столбцу.

Пример. Имеется портфель акций, состоящий

из двух типов акций, отличающихся по ожидаемым

нормам прибыли. Матрица распределения норм

прибыли имеет вид:

6.

YX

Глубокий

спад

Рост

Мощный

подъем

0

0,2

0,5

Глубокий

спад

0,1

0,1

0

0,2

Рост

0,2

0

0,3

0

Мощный

подъем

0,4

0,1

0,3

0

7.

Найти ЗР каждой СВ.х1=0,1: Px1 p11 p12 p13 0,1 0 0,2 0,3;

x 2 0,2 : Px 2 p21 p22 p23 0 0,3 0 0,3;

x3 0,4 : Px3 p31 p32 p33 0,1 0,3 0 0,4

ЗР СВ Х:

Х

0,1

0,2

0,4

Р

0,3

0,3

0,4

y1 0: Py1 p11 p21 p31 0,1 0 0,1 0,2;

y 2 0,2: Py 2 p12 p22 p32 0 0,3 0,3 0,6;

y3 0,5: Py 3 p13 p23 p33 0,2 0 0 0,2

ЗР СВ Y:

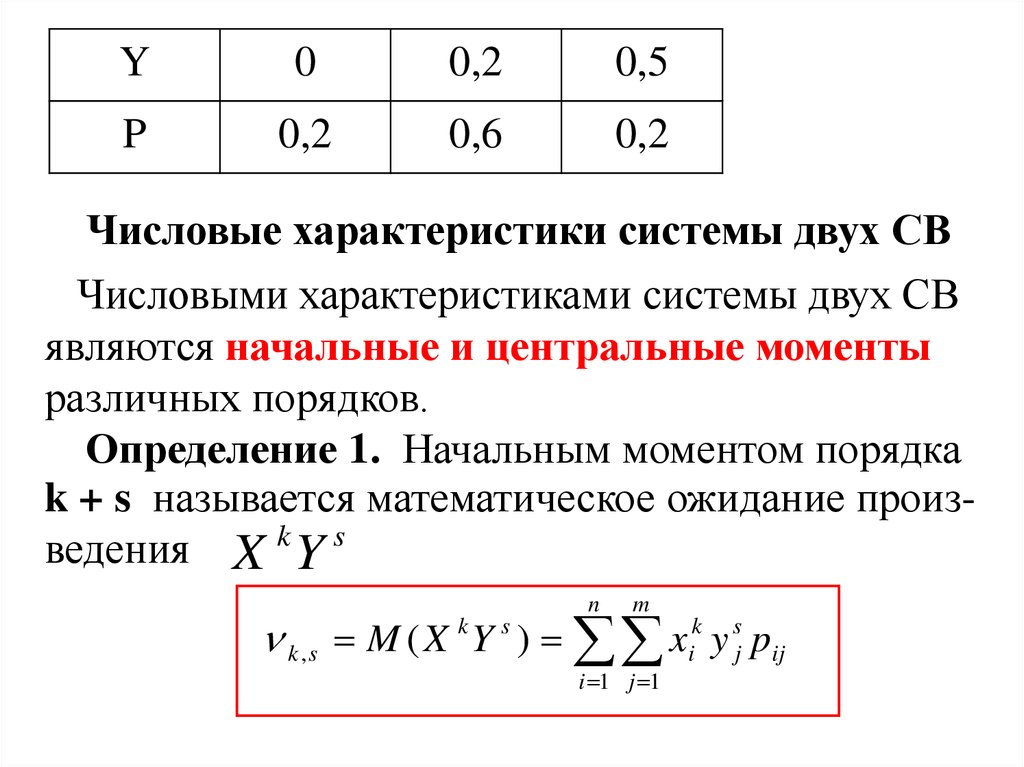

8.

Y0

0,2

0,5

P

0,2

0,6

0,2

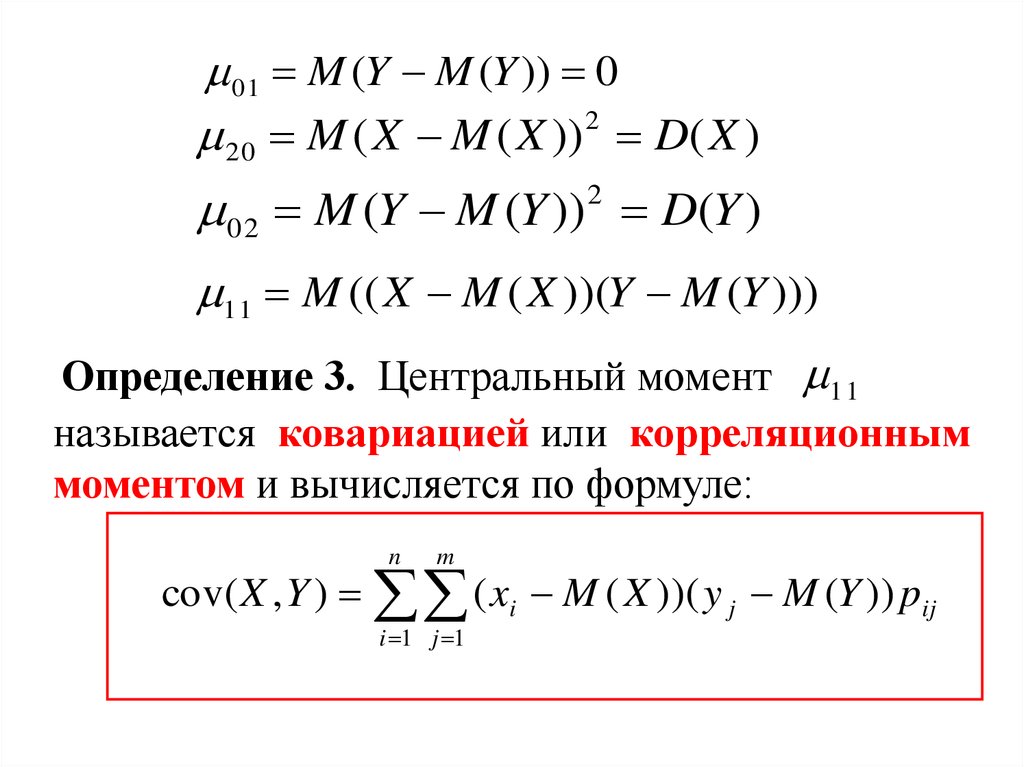

Числовые характеристики системы двух СВ

Числовыми характеристиками системы двух СВ

являются начальные и центральные моменты

различных порядков.

Определение 1. Начальным моментом порядка

k + s называется математическое ожидание произведения X k Y s

n

m

k , s M ( X k Y s ) xik y sj pij

i 1 j 1

9.

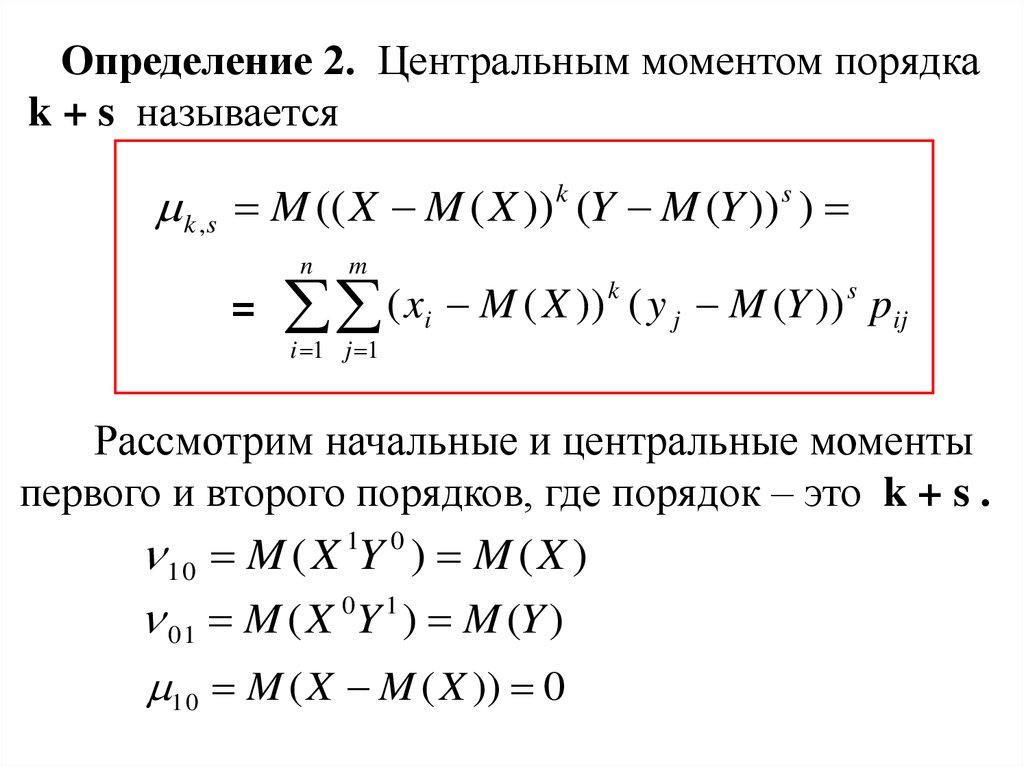

Определение 2. Центральным моментом порядкаk + s называется

k ,s M (( X M ( X )) (Y M (Y )) )

k

n

s

m

k

s

(

x

M

(

X

))

(

y

M

(

Y

))

pij

= i

j

i 1 j 1

Рассмотрим начальные и центральные моменты

первого и второго порядков, где порядок – это k + s .

10 M ( X 1Y 0 ) M ( X )

0 1

01 M ( X Y ) M (Y )

10 M ( X M ( X )) 0

10.

01 M (Y M (Y )) 02

20 M ( X M ( X )) D( X )

02 M (Y M (Y )) D(Y )

2

11 M (( X M ( X ))(Y M (Y )))

Определение 3. Центральный момент 1 1

называется ковариацией или корреляционным

моментом и вычисляется по формуле:

n

m

cov( X , Y ) ( xi M ( X ))( y j M (Y )) pij

i 1 j 1

11.

Свойства ковариации1) cov (X, X) = M((X – M(X))(X – M(X))) =

2

= M(X – M(X)) = D(X);

2) можно представить:

cov (X, Y) = M(XY) – M(X)M(Y);

3) Если X и Y – не зависимы, то cov (X, Y) = 0.

Определение 4. Коэффициентом корреляции

называется отношение

rxy

cov( X , Y )

x y

12.

Еслиrxy 0 то СВ X и Y коррелированны,

т. е. связаны корреляционной зависимостью.

Если же rxy 0, то СВ X и Y не коррелированны.

Из условия, что СВ X и Y коррелированны,

следует, что они зависимы, но из зависимости X и Y

не следует, что они коррелированны,так как кроме

корреляционной существуют еще и другие виды

зависимости.

Если rxy 1, то связь между X и Y – тесная,

а если rxy 1, т. е. rxy близок к 0, то связь

между X и Y – слабая.

13.

Вернемся к примеру о портфеле акций и дадимэкономический смысл начальным и центральным

моментам первого и второго порядков.

М(Х) и М(Y) – ожидаемые нормы прибыли

по двум типам акций.

14.

D(X) или ( X ) D( X ) – степень разброса нормприбыли первого типа акций, следовательно, степень

риска инвестиционного проекта Х.

D(Y) или (Y ) D(Y ) показывает степень риска

инвестиционного проекта Y.

cov (X, Y) показывает:

1) вариацию норм прибыли по двум типам акций;

2) тенденцию движения двух типов акций

вверх и вниз.

Если cov (X, Y) > 0 и достаточно большая, то обе

группы акций двигаются одинаково: обе вверх или обе

вниз, следовательно, при покупке этих акций есть

15.

риск разориться.Если cov (X, Y) < 0 и достаточно большая, то

одни акции идут вверх, а другие вниз, или, наоборот,

следовательно, такой портфель акций достаточно

стабилен.

Пример (продолжение). Вычислим начальные и

центральные моменты:

1 0

10 M ( X Y ) M ( X ),

0 1

01 M ( X Y ) M (Y ),

20 M ( X M ( X )) D( X ) ,

02 M (Y M (Y )) 2 D(Y ) ,

11 M (( X M ( X ))(Y M (Y ))) = cov (X, Y) ,

2

16.

коэффициент корреляцииrxy .

1 0 М(Х) = 0,1*0,3 + 0,2*0,3 + 0,4*0,4 = 0,25;

0 1 M(Y) = 0*0,2 + 0,2*0,6 + 0,5*0,2 = 0,22;

2 0 D(X) = 0,12 * 0,3 0,2 2 * 0,3 0,4 2 * 0,4 (0,25) 2

= 0,0165;

( X ) D( X ) 0,0165 0,12845;

02 D(Y ) 0 * 0,2 0,2 * 0,6 0,5 * 0,2 (0.22)

2

2

= 0,0256;

(Y ) D(Y ) 0,0256 0,16;

2

2

17.

33

11 cov( X , Y ) xi y j pij M ( X ) M (Y )

i 1 j 1

= 0.1*0*0.1+ 0.1*0.2*0 + 0.1*0.5*0.2 + 0.2*0*0 +

+ 0.2*0.2*0.3 + 0.2*0.5*0 + 0.4*0*0.1 + 0.4*0.2*0.3 +

+ 0.4*0.5*0 – 0.25*0.22 = – 0.009;

rxy

cov( X , Y )

0,009

0,438.

0,12845* 0,16

x y

Так как cov (X, Y) < 0, то одни акции идут вверх,

а другие вниз, но cov (X, Y) мала, кроме того rxy 1,

поэтому СВ X и Y коррелированны, но связь между

ними слабая. Такой портфель акций не слишком

стабилен.

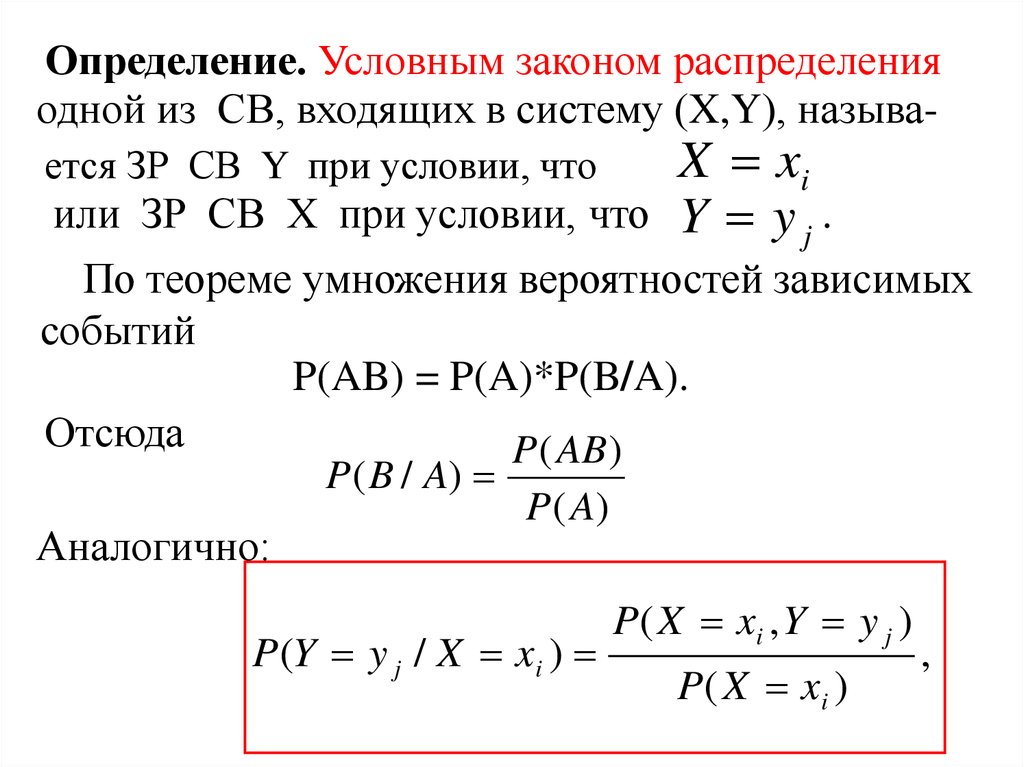

18.

Определение. Условным законом распределенияодной из СВ, входящих в систему (X,Y), называ-

X xi

или ЗР СВ Х при условии, что Y y j .

ется ЗР СВ Y при условии, что

По теореме умножения вероятностей зависимых

событий

P(AB) = P(A)*P(B/A).

Отсюда

P ( AB )

P ( B / A)

Аналогично:

P ( A)

P(Y y j / X xi )

P ( X xi , Y y j )

P ( X xi )

,

19.

P ( X xi / Y y j )Например,

P ( X xi , Y y j )

P(Y y j )

.

P12

0

P(Y y 2 / X x1 )

0,

Px1 0,3

P3 2 0,3

P ( X x3 / Y y 2 )

0,5.

Py 2 0,6

Найдем условные законы распределения и условные

математические ожидания.

20.

При Х = x1 0,1P(Y y j / X x1 )

P1 j

Px1

P1 j

0,3

.

Тогда условный закон распределения СВ Y при

x1 0,1 будет:

Y

0

0,2

0,5

P(Y y j / X x1 )

0,1

0,3

0

0,3

0, 2

0,3

Математическое ожидание:

1

2 1

M (Y / X x1 ) 0 * 0,2 * 0 0,5 *

3

3 3

21.

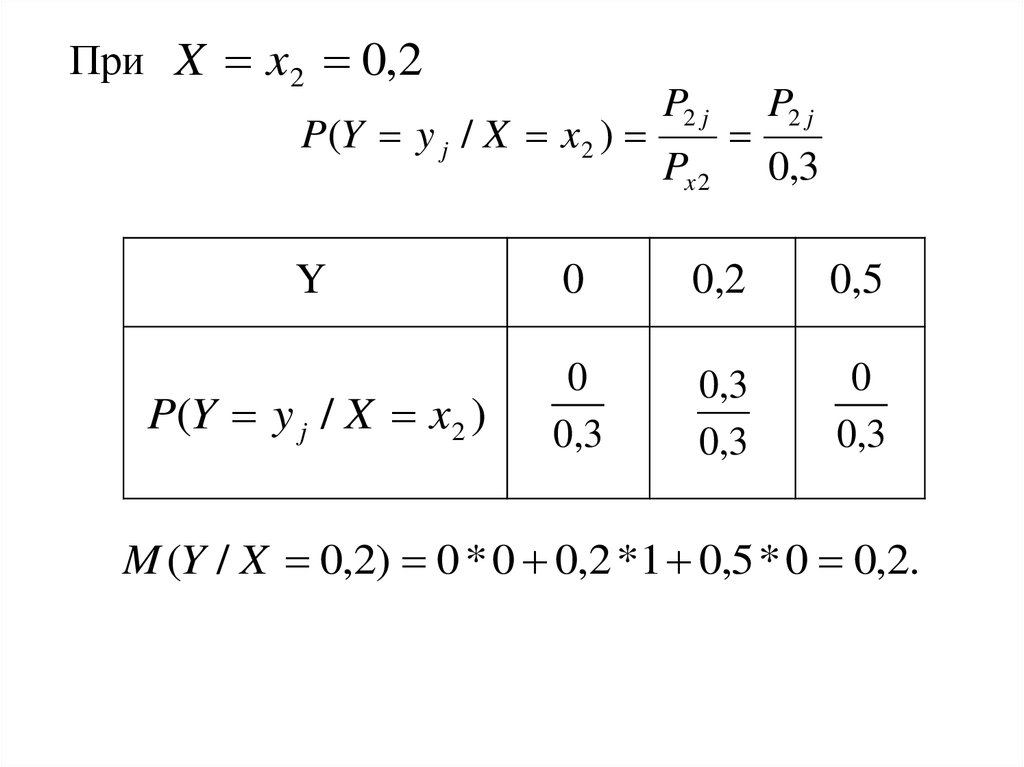

При X x 2 0,2P(Y y j / X x 2 )

P2 j

Px 2

P2 j

0,3

Y

0

0,2

0,5

P(Y y j / X x2 )

0

0,3

0,3

0,3

0

0,3

M (Y / X 0,2) 0 * 0 0,2 *1 0,5 * 0 0,2.

22.

При X x3 0,4P(Y y j / X x3 )

P3 j

Px 3

P3 j

0,4

.

Y

0

0,2

0,5

P(Y y j / X x3 )

0,1

0, 4

0,3

0, 4

0

0, 4

1

3

M (Y / X 0,4) 0 * 0,2 * 0,5 * 0 0,15.

4

4

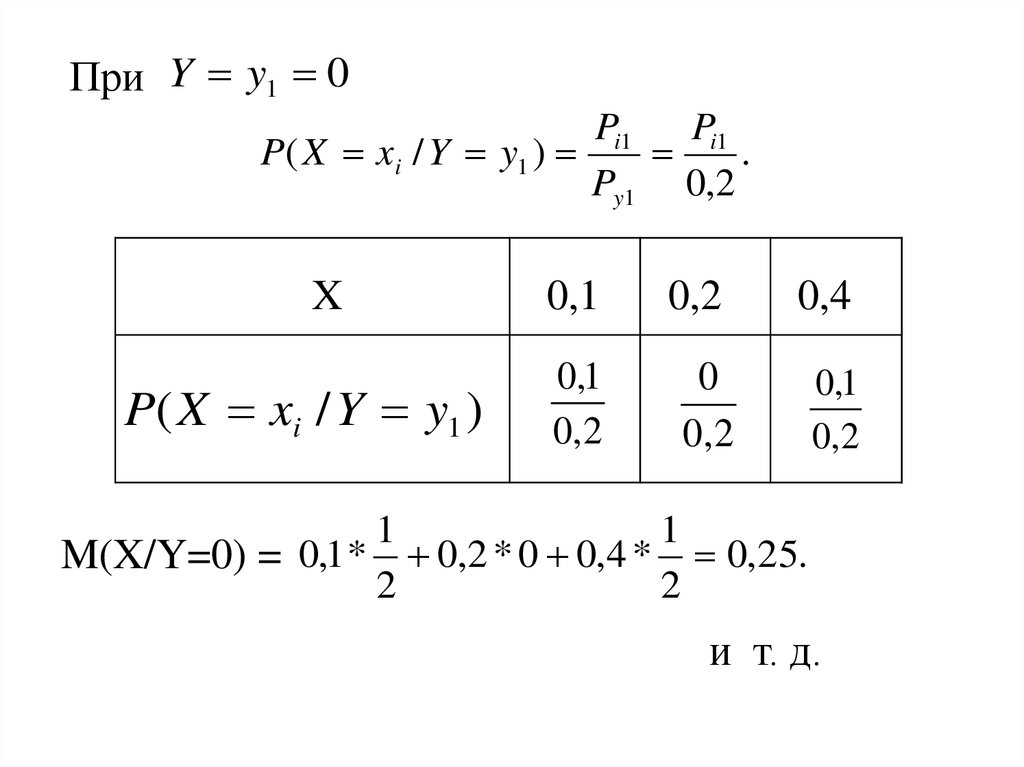

23.

При Y y1 0Pi1

Pi1

P( X xi / Y y1 )

.

Py1 0,2

X

P( X xi / Y y1 )

0,1

0,1

0, 2

0,2

0,4

0

0, 2

0,1

0, 2

1

1

M(X/Y=0) = 0,1 * 0,2 * 0 0,4 * 0,25.

2

2

и т. д.

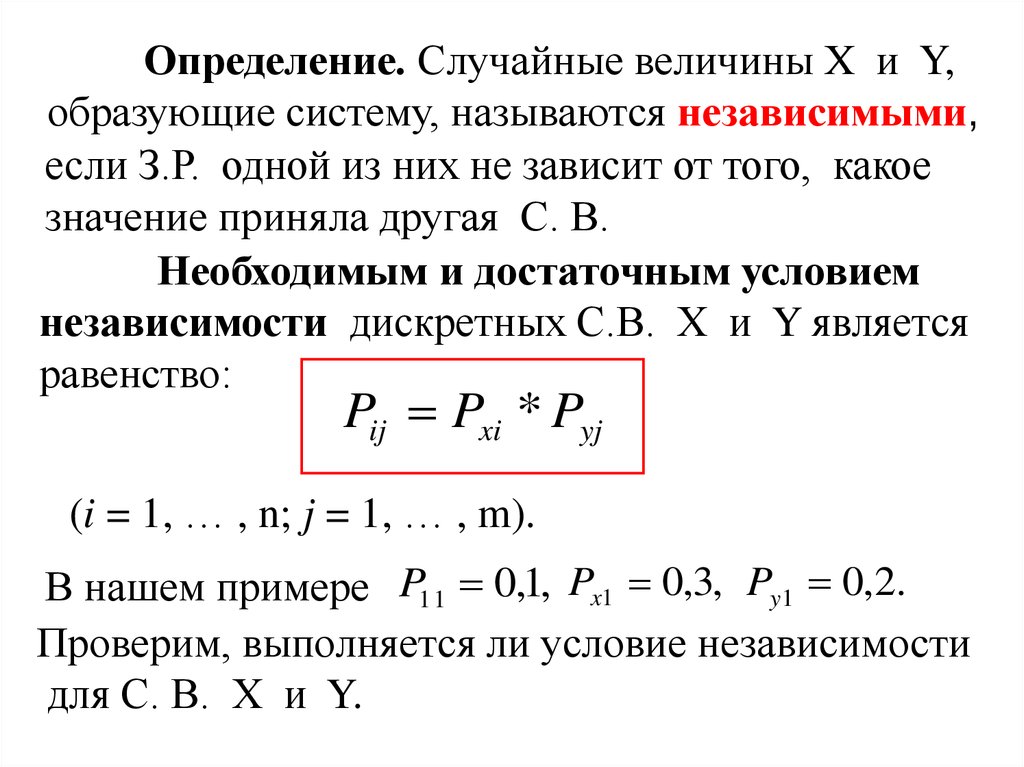

24.

Определение. Случайные величины Х и Y,образующие систему, называются независимыми,

если З.Р. одной из них не зависит от того, какое

значение приняла другая С. В.

Необходимым и достаточным условием

независимости дискретных С.В. Х и Y является

равенство:

Pij Pxi * Pyj

(i = 1, … , n; j = 1, … , m).

В нашем примере P11 0,1, Px1 0,3, Py1 0,2.

Проверим, выполняется ли условие независимости

для С. В. Х и Y.

25.

Px1 * Py1 0,3 * 0,2 0,06 P11.Следовательно, С. В. Х и Y зависимы.