Финансы

ФинансыПохожие презентации:

Банковская система России и особенности ее развития

1.

Липецкий филиал ФинуниверситетаКафедра «Экономика и финансы»

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА БАКАЛАВРА

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ

РАБОТА БАКАЛАВРА

«БАНКОВСКАЯ СИСТЕМА РОССИИ И

ОСОБЕННОСТИ ЕЕ РАЗВИТИЯ»

«Особенности планирования и

прогнозирования доходов бюджета»

Студент гр. ЛПЦ21-ОЗУ-ФК

Аникеева Виктория Олеговна

Студент гр. ЛПЦ19-ЗБ3-ФК1 - Двуренченская Ирина Валерьевна

Руководитель - к.э.н., доцент Иода Ю.В.

Руководитель - к.э.н., доцент Иода Ю.В.

Липецк 2024

Липецк 2025

2

1

2.

21

Цель ВКР – анализ современного состояния банковской системы России

и выявление тенденций её развития.

Объект исследования - банковская система России.

Предмет исследования –экономические отношения, формирующиеся в

ходе деятельности банковской системы.

Задачи ВКР:

изучить понятие и сущность банковской системы, а также её

структуру:

рассмотреть функции и сущность банковской системы России:

проанализировать современное состояние банковской системы

России и её роль в национальной экономике;

выявить проблемы функционирования банковской системы России

в условиях санкций;

рассмотреть тенденции и перспективы развития банковской

системы России, определить основные направления развития.

2

3.

3Структура и динамика банковской системы России на 01.10.2024 года.

3

4.

4Доля территориального присутствия банков, их филиалов и отделений.

4

5.

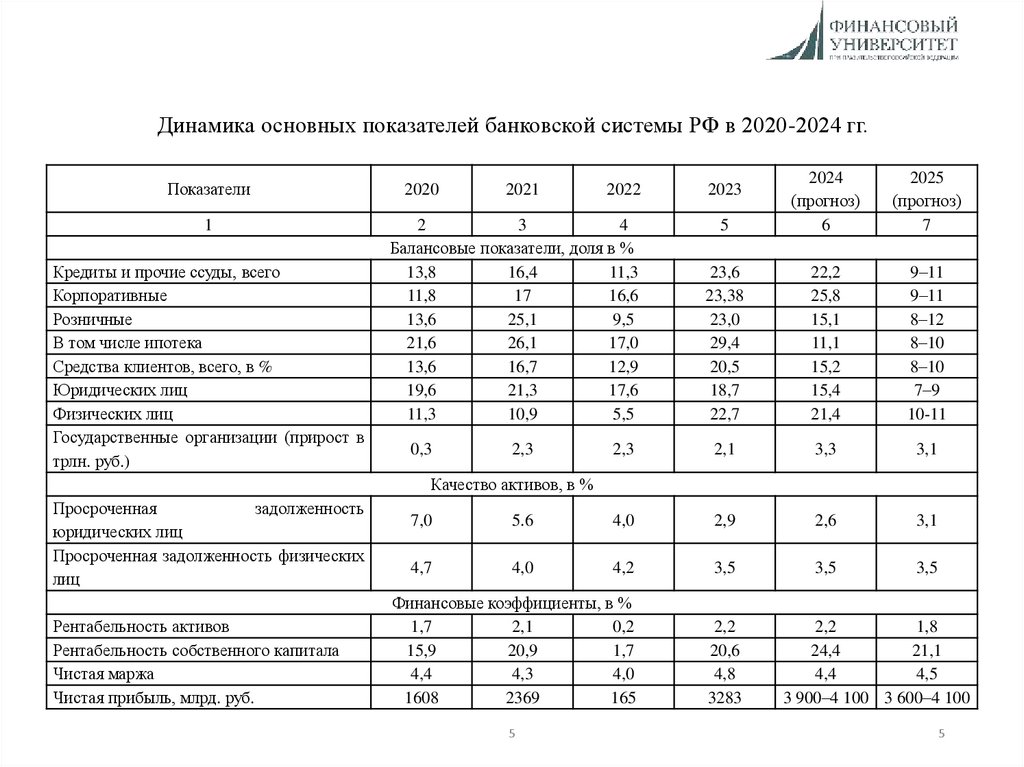

Динамика основных показателей банковской системы РФ в 2020-2024 гг.Показатели

1

Кредиты и прочие ссуды, всего

Корпоративные

Розничные

В том числе ипотека

Средства клиентов, всего, в %

Юридических лиц

Физических лиц

Государственные организации (прирост в

трлн. руб.)

2020

2021

5

2024

(прогноз)

6

2025

(прогноз)

7

23,6

23,38

23,0

29,4

20,5

18,7

22,7

22,2

25,8

15,1

11,1

15,2

15,4

21,4

9–11

9–11

8–12

8–10

8–10

7–9

10-11

2,3

2,1

3,3

3,1

2022

2

3

4

Балансовые показатели, доля в %

13,8

16,4

11,3

11,8

17

16,6

13,6

25,1

9,5

21,6

26,1

17,0

13,6

16,7

12,9

19,6

21,3

17,6

11,3

10,9

5,5

0,3

2,3

2023

Качество активов, в %

Просроченная

задолженность

юридических лиц

Просроченная задолженность физических

лиц

Рентабельность активов

Рентабельность собственного капитала

Чистая маржа

Чистая прибыль, млрд. руб.

7,0

5.6

4,0

2,9

2,6

3,1

4,7

4,0

4,2

3,5

3,5

3,5

Финансовые коэффициенты, в %

1,7

2,1

0,2

15,9

20,9

1,7

4,4

4,3

4,0

1608

2369

165

2,2

20,6

4,8

3283

5

2,2

1,8

24,4

21,1

4,4

4,5

3 900–4 100 3 600–4 100

5

6.

Динамика ключевой ставки ЦБ РФДинамика ставок по вкладам

6

7.

27

8.

Объем предоставленных необеспеченных банковских кредитов, млрд. руб.Портфель потребительских кредитов

8

9.

Объемы выдачи кредитов юридическим лицам через банковскую систему РФОбъемы задолженности по кредитам юридическим лицам, в том числе просроченной

9

10.

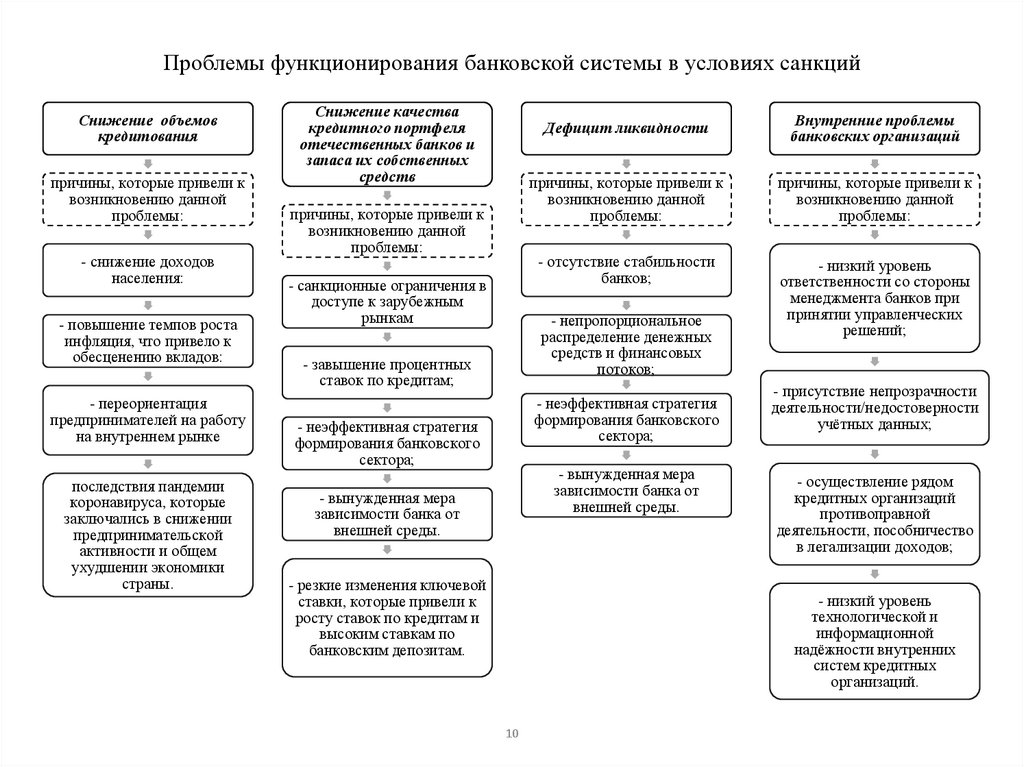

Проблемы функционирования банковской системы в условиях санкцийСнижение объемов

кредитования

причины, которые привели к

возникновению данной

проблемы:

- снижение доходов

населения:

- повышение темпов роста

инфляция, что привело к

обесценению вкладов:

- переориентация

предпринимателей на работу

на внутреннем рынке

последствия пандемии

коронавируса, которые

заключались в снижении

предпринимательской

активности и общем

ухудшении экономики

страны.

Снижение качества

кредитного портфеля

отечественных банков и

запаса их собственных

средств

причины, которые привели к

возникновению данной

проблемы:

- санкционные ограничения в

доступе к зарубежным

рынкам

Дефицит ликвидности

Внутренние проблемы

банковских организаций

причины, которые привели к

возникновению данной

проблемы:

причины, которые привели к

возникновению данной

проблемы:

- отсутствие стабильности

банков;

- низкий уровень

ответственности со стороны

менеджмента банков при

принятии управленческих

решений;

- непропорциональное

распределение денежных

средств и финансовых

потоков;

- завышение процентных

ставок по кредитам;

- неэффективная стратегия

формирования банковского

сектора;

- неэффективная стратегия

формирования банковского

сектора;

- вынужденная мера

зависимости банка от

внешней среды.

- вынужденная мера

зависимости банка от

внешней среды.

- резкие изменения ключевой

ставки, которые привели к

росту ставок по кредитам и

высоким ставкам по

банковским депозитам.

- присутствие непрозрачности

деятельности/недостоверности

учётных данных;

- осуществление рядом

кредитных организаций

противоправной

деятельности, пособничество

в легализации доходов;

- низкий уровень

технологической и

информационной

надёжности внутренних

систем кредитных

организаций.

10

11.

Среднесрочный прогноз Банка России по состоянию на октябрь 20241

Инфляция, в %, декабрь к декабрю

предыдущего года

Инфляция, в среднем за год, в % к

предыдущему году

Ключевая ставка, в среднем за год, в %

годовых

Валовой внутренний продукт

– в %, IV квартал к IV кварталу

предыдущего года

Расходы на конечное потребление

– домашних хозяйств

Валовое накопление

– основного капитала

Экспорт

Импорт

Денежная

масса

в

национальном

определении

Требования банковской системы к

экономике в рублях и иностранной валюте

– к организациям

– к населению, в том числе

ипотечные жилищные кредиты

2023

2

2024

3

2025

4

2026

5

2027

6

7,4

8,0-8,5

4,5-5,0

4,0

4,0

5,9

8,2-8,4

6,1-6,8

4,0-4,2

4,0

9,9

17,5

17,0-20,0

12,0-13,0

7,5-8,5

3,6

3,5-4,0

0,5-1,5

1,0-2,0

1,5-2,5

4,9

2,0-3,0

0,5-1,5

1,0-2,0

1,5-2,5

6,6

6,5

15,8

8,8

–2

–2

3,5-4,5

4,5-5,5

3,5-5,5

6,0-8,0

(-2,0)-0,0

(-3,0)-(-1,0)

0,0-1,0

0,0-1,0

0,5-2,5

0,5-2,5

0,5-2,5

0,5-2,5

1,0-2,0

1,0-2,0

0,0-2,0

0,5-2,5

1,0-3,0

0,0-2,0

1,5-2,5

1,5-2,5

1,0-3,0

1,0-3,0

1,0-3,0

1,0-3,0

19,4

17-20

6-11

6-11

6-11

22,7

15-18

8-13

7-12

8-13

22,6

23,0

29,4

17-20

12-15

8-11

8-13

6-11

8-13

7-12

7-12

10-15

8-13

8-13

10-15

11

12.

Стратегии поведения банков в 2025 году1. Диверсификация доходов. Банки могут увеличить долю доходов от комиссий и операций на

финансовых рынках, чтобы компенсировать снижение прибыли от кредитов.

2. Оптимизация затрат. В условиях сокращения маржи снижение операционных расходов станет

ключевым фактором сохранения рентабельности.

3. Цифровизация. Ускорение внедрения цифровых продуктов и услуг поможет привлечь новых

клиентов и улучшить их обслуживание.

12

13.

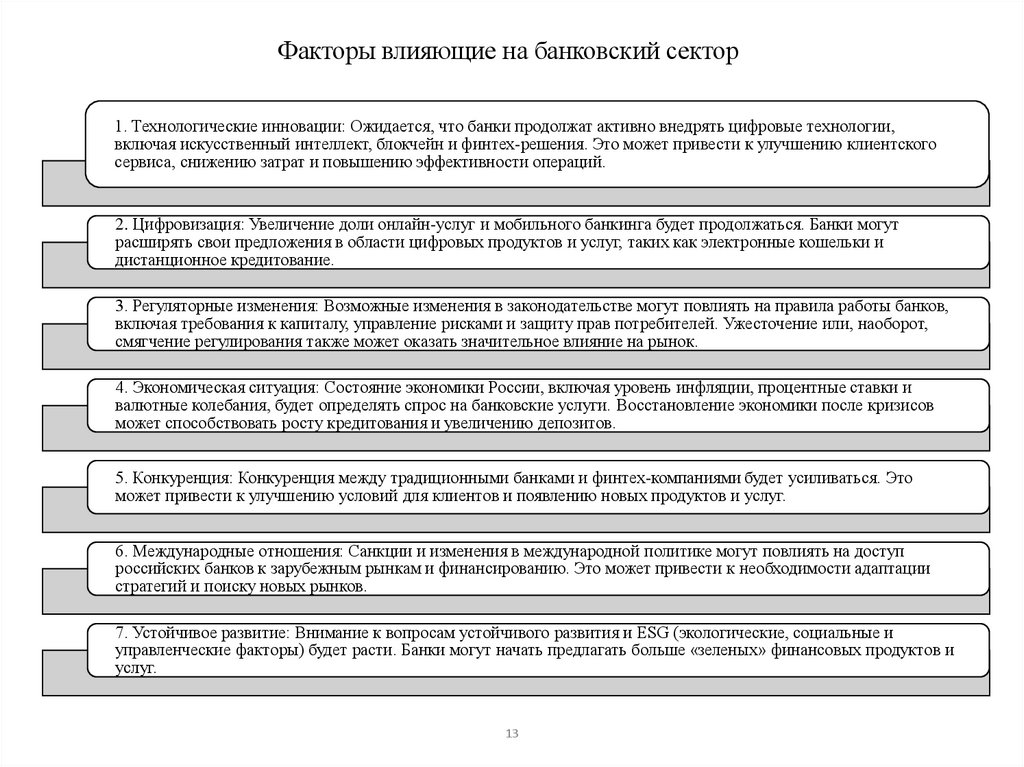

Факторы влияющие на банковский сектор1. Технологические инновации: Ожидается, что банки продолжат активно внедрять цифровые технологии,

включая искусственный интеллект, блокчейн и финтех-решения. Это может привести к улучшению клиентского

сервиса, снижению затрат и повышению эффективности операций.

2. Цифровизация: Увеличение доли онлайн-услуг и мобильного банкинга будет продолжаться. Банки могут

расширять свои предложения в области цифровых продуктов и услуг, таких как электронные кошельки и

дистанционное кредитование.

3. Регуляторные изменения: Возможные изменения в законодательстве могут повлиять на правила работы банков,

включая требования к капиталу, управление рисками и защиту прав потребителей. Ужесточение или, наоборот,

смягчение регулирования также может оказать значительное влияние на рынок.

4. Экономическая ситуация: Состояние экономики России, включая уровень инфляции, процентные ставки и

валютные колебания, будет определять спрос на банковские услуги. Восстановление экономики после кризисов

может способствовать росту кредитования и увеличению депозитов.

5. Конкуренция: Конкуренция между традиционными банками и финтех-компаниями будет усиливаться. Это

может привести к улучшению условий для клиентов и появлению новых продуктов и услуг.

6. Международные отношения: Санкции и изменения в международной политике могут повлиять на доступ

российских банков к зарубежным рынкам и финансированию. Это может привести к необходимости адаптации

стратегий и поиску новых рынков.

7. Устойчивое развитие: Внимание к вопросам устойчивого развития и ESG (экологические, социальные и

управленческие факторы) будет расти. Банки могут начать предлагать больше «зеленых» финансовых продуктов и

услуг.

13

14.

Ключевые направления развития банковского сектора- Развития

мобильных

платёжных систем

- Анализ больших

данных и

прогнозная

аналитика,

- Система быстрых

платежей

В области

технологий

- Искусственный

интеллект (ИИ),

включающий в

себя

робототехнику,

машинное

обучение и чатботы,

- Цифровая валюта

(цифровой рубль);

В области

продуктов и услуг

- Технологии

распределённых

реестров,

- Открытые

интерфейсы,

- Оптическое

распознавание,

- Цифровизация

банковской

инфраструктуры

• Финансовые

платформы

(маркетплейсы)

- Виртуальная и

дополненная

реальность

15

- Искусственный

интеллект в сфере

кредитования и

анализа рисков

• Электронная

подпись

- Искусственный

интеллект в сфере

обслуживания

клиентов и

банковского

менеджмента

• -Единая

биометрическая

система

• Цифровой

профиль

• Цифровые права

15.

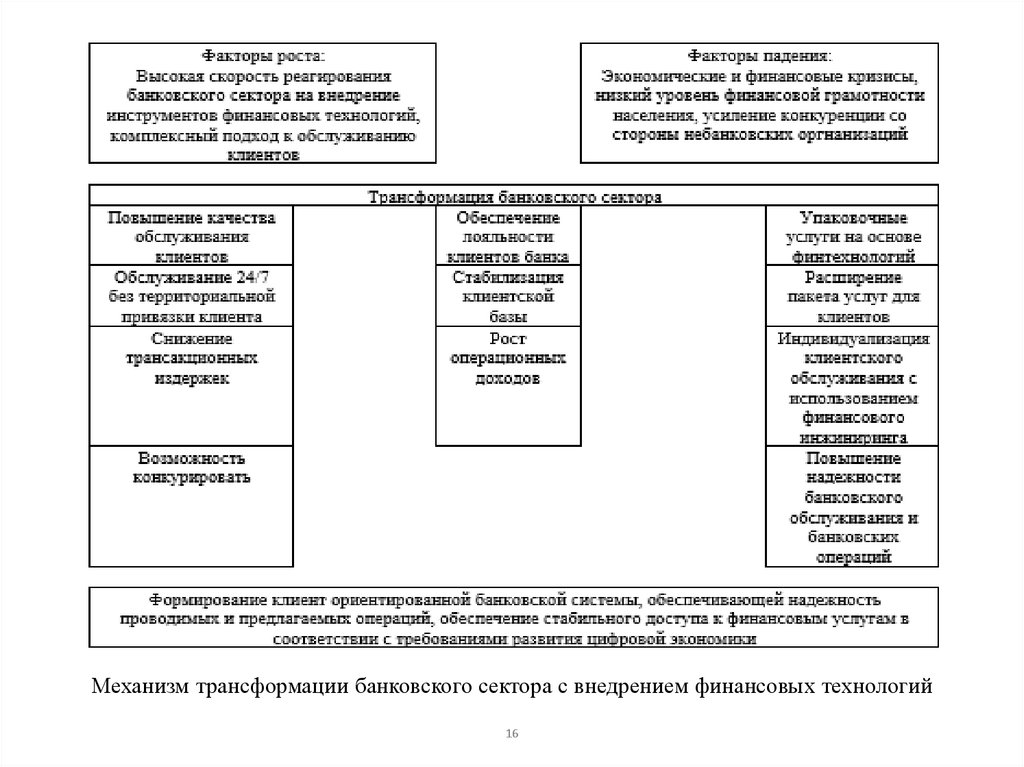

Механизм трансформации банковского сектора с внедрением финансовых технологий16

16.

Липецкий филиал ФинуниверситетаКафедра «Экономика и финансы»

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ

РАБОТА БАКАЛАВРА

СПАСИБО ЗА ВНИМАНИЕ!

«Особенности планирования и

прогнозирования доходов бюджета»

Студент гр. ЛПЦ19-ЗБ3-ФК1 - Двуренченская Ирина Валерьевна

Руководитель - к.э.н., доцент Иода Ю.В.

Липецк 2024

16