амортизація нараховується із застосуванням")

")

Экономика

ЭкономикаПохожие презентации:

")

")

Основні фонди підприємства

1. Тема 2. ОСНОВНІ ФОНДИ ПІДПРИЄМСТВА

1.2.

3.

Основні фонди підприємства, їх склад і структура

Амортизація основних фондів підприємства

Показники використання основних фондів

підприємства

2. 1. Основні фонди підприємства, їх склад і структура

• Засоби виробництва підприємства, виражені вгрошовій формі, становлять його виробничі

фонди.

• Основні фонди (ОФ) — засоби праці, які беруть

участь у процесі виробництва протягом тривалого

періоду, зберігають свою натуральну форму і

частинами переносять свою вартість на

створюваний продукт.

3. В залежності від участі у виробничому процесі ОФ підприємства поділяються на дві групи:

Основні фондиосновні

виробничі

фонди

(беруть участь

у процесі виробництва)

основні фонди

невиробничого

призначення

(задовольняють

побутові та

культурні потреби)

4. В процесі виробництва окремі елементи основних виробничих фондів відіграють неоднакову роль:

основнівиробничі

фонди

активна частина

(безпосередньо беруть

участь у

виробничому процесі)

пасивна частина

(забезпечують

умови для

використання

активної частини)

5. Види оцінки основних фондів:

• Первісна вартість• Відновна вартість

• Залишкова вартість (Первісна-Знос)

• Ліквідаційна вартість

• Середньорічна вартість

Фн Н п Фв Н н

Фср Фпр

12

• Балансова вартість

ОФпочаток року+ОФнові+кап.ремонтОФвиведені-амортизаційні відрахування

6. 2. Амортизація основних фондів

Знос основнихфондів

Фізичний

Амортизація

Моральний

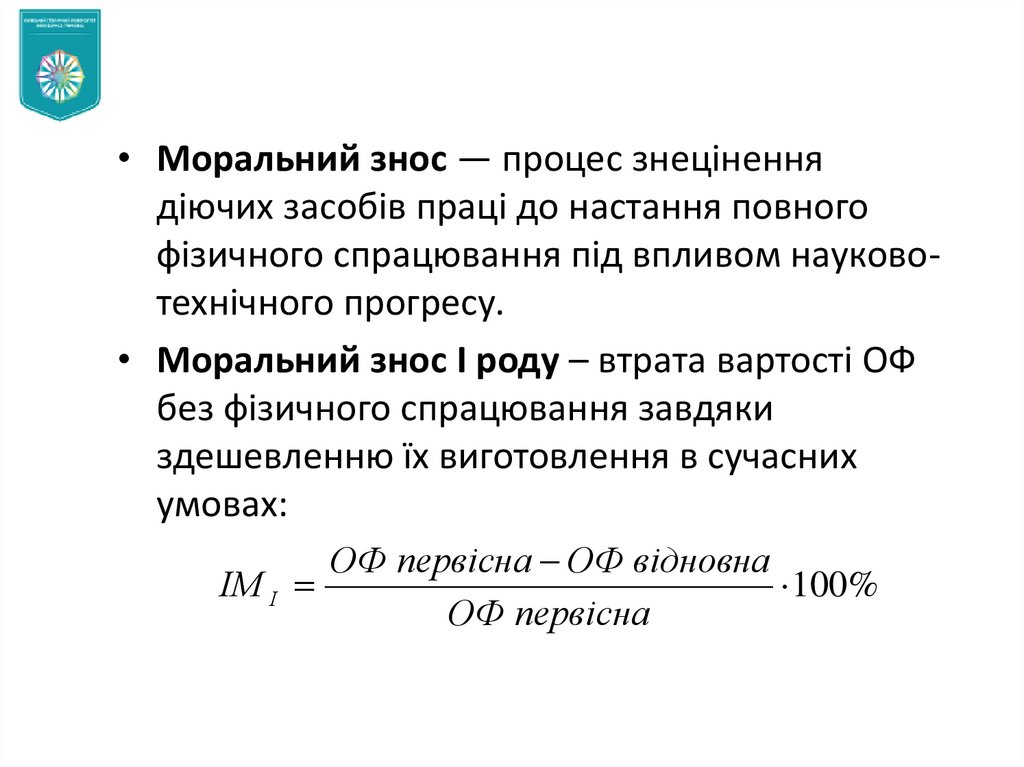

Моральний знос

І роду

Моральний знос

ІІ роду

7.

• Моральний знос — процес знеціненнядіючих засобів праці до настання повного

фізичного спрацювання під впливом науковотехнічного прогресу.

• Моральний знос І роду – втрата вартості ОФ

без фізичного спрацювання завдяки

здешевленню їх виготовлення в сучасних

умовах:

ОФ первісна ОФ відновна

ІМ І

100%

ОФ первісна

8.

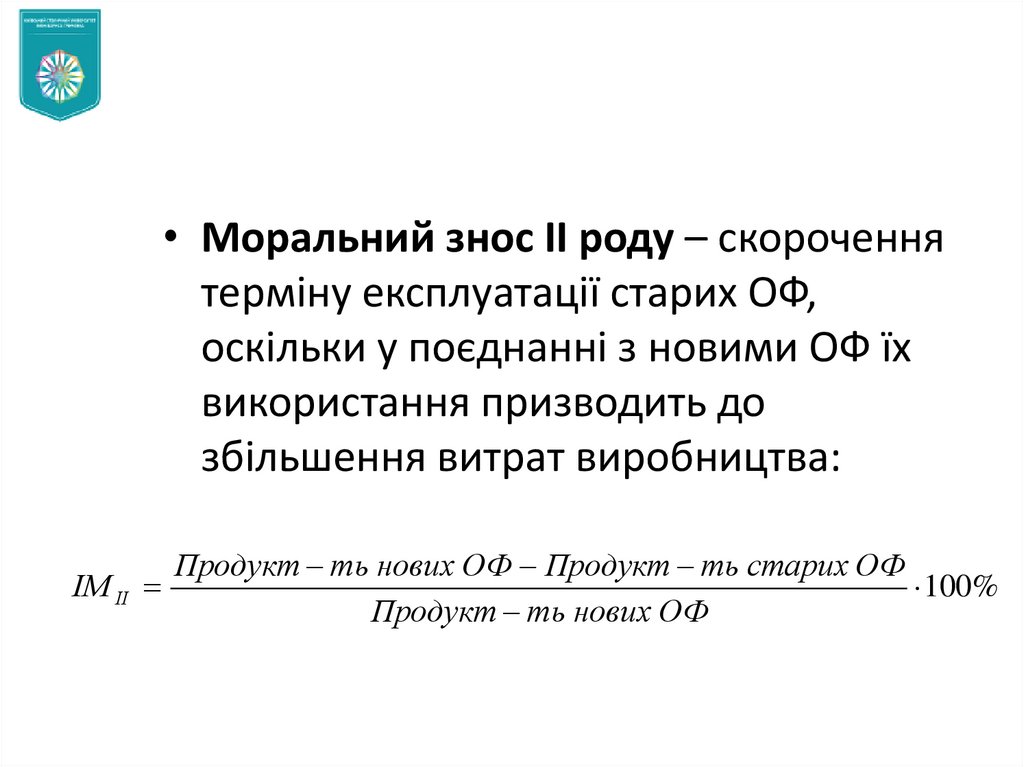

• Моральний знос ІІ роду – скороченнятерміну експлуатації старих ОФ,

оскільки у поєднанні з новими ОФ їх

використання призводить до

збільшення витрат виробництва:

ІМ ІІ

Продукт ть нових ОФ Продукт ть старих ОФ

100%

Продукт ть нових ОФ

9.

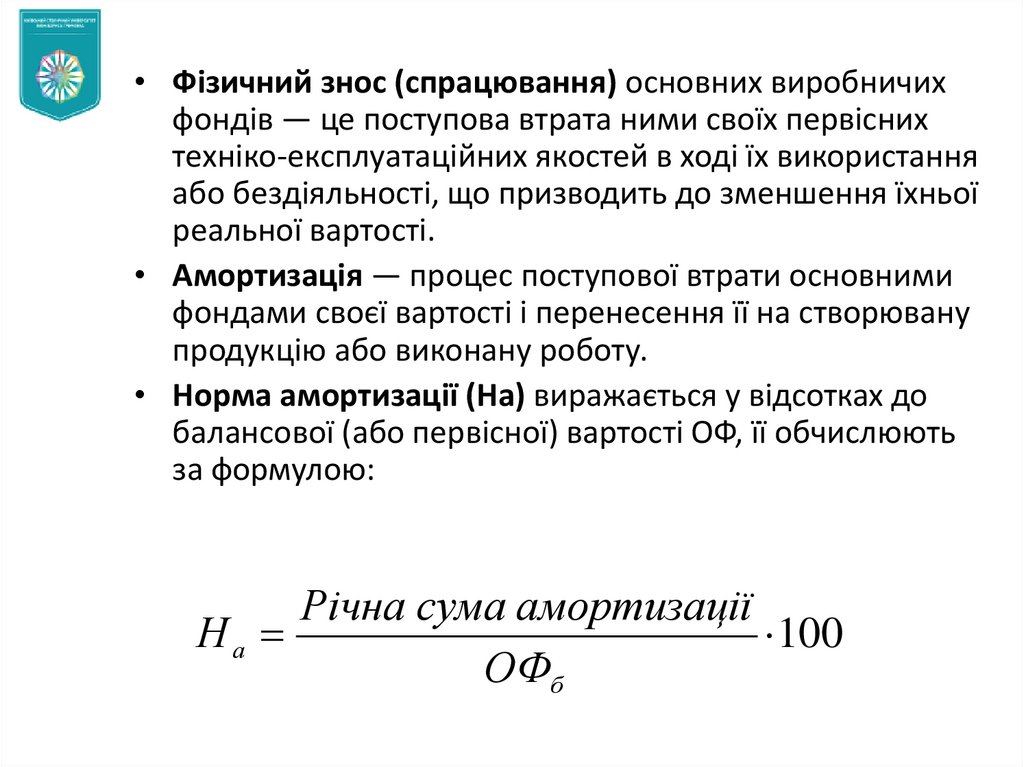

• Фізичний знос (спрацювання) основних виробничихфондів — це поступова втрата ними своїх первісних

техніко-експлуатаційних якостей в ході їх використання

або бездіяльності, що призводить до зменшення їхньої

реальної вартості.

• Амортизація — процес поступової втрати основними

фондами своєї вартості і перенесення її на створювану

продукцію або виконану роботу.

• Норма амортизації (На) виражається у відсотках до

балансової (або первісної) вартості ОФ, її обчислюють

за формулою:

Річна сума амортизації

На

100

ОФб

10. За стандартами бухгалтерського обліку та згідно Податкового кодексу України (ПКУ) амортизація нараховується із застосуванням

таких методів:1. Прямолінійний

ОФпервісна ОФліквідаційна

АВрік

Термін використання

2. Зменшення залишкової вартості

АВі На ОФбалансоваі

11.

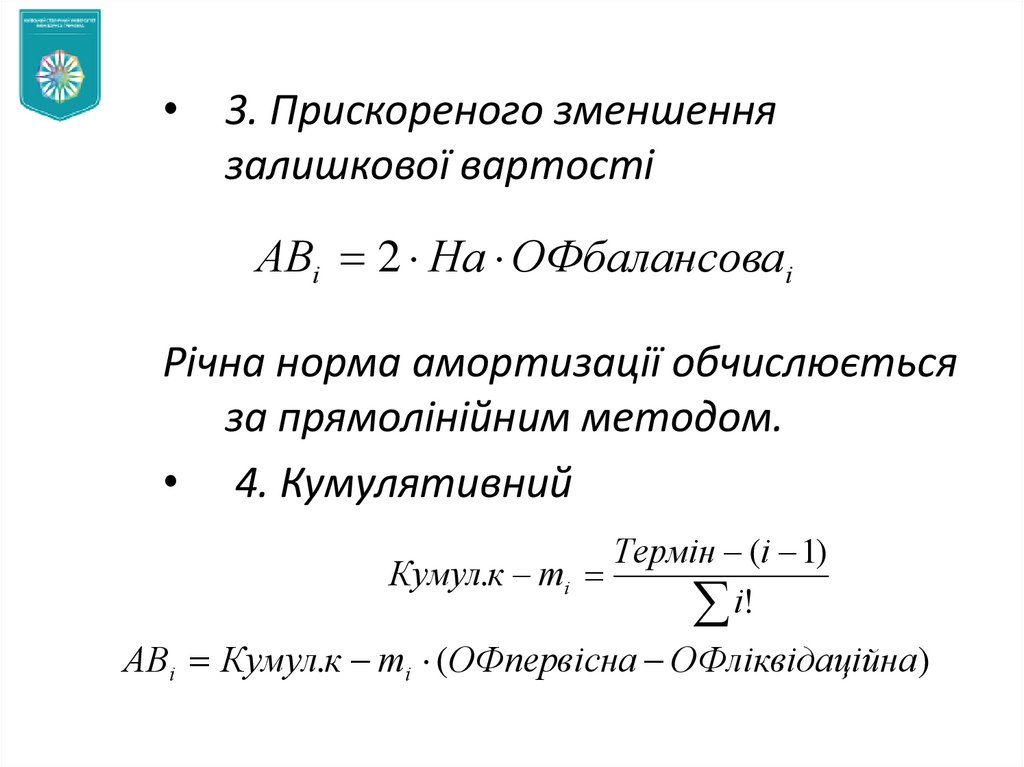

3. Прискореного зменшення

залишкової вартості

АВі 2 На ОФбалансоваі

Річна норма амортизації обчислюється

за прямолінійним методом.

• 4. Кумулятивний

Термін (і 1)

Кумул.к ті

і!

АВі Кумул.к ті (ОФпервісна ОФліквідаційна )

12.

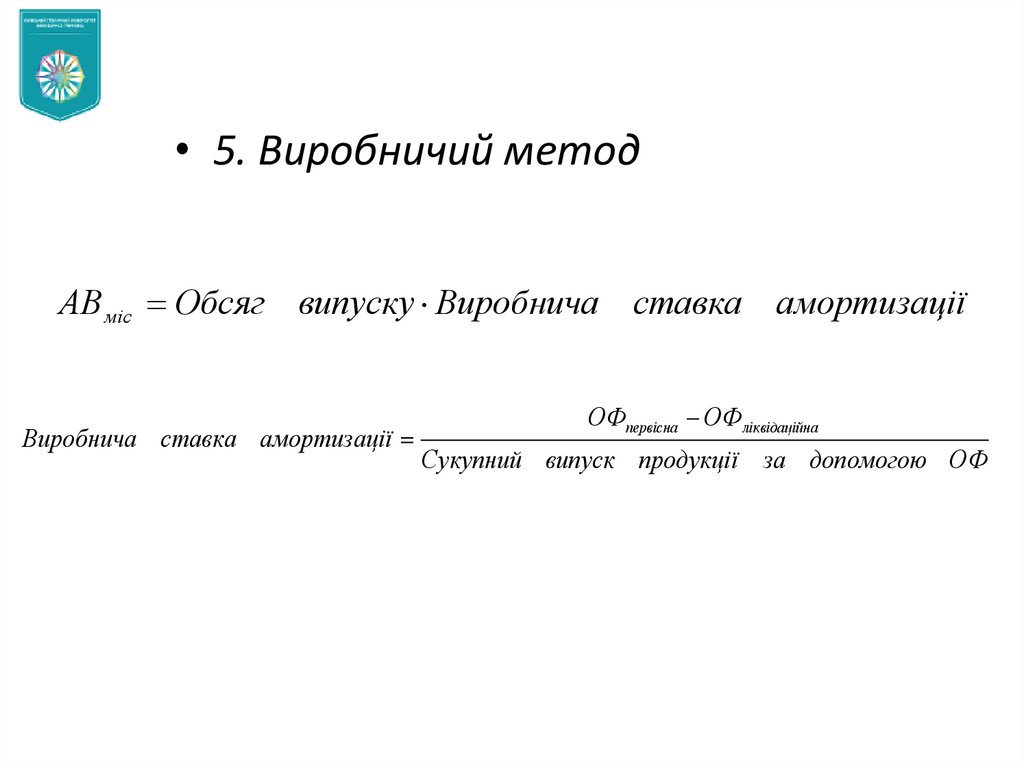

• 5. Виробничий методАВ міс Обсяг випуску Виробнича ставка амортизації

Виробнича ставка амортизації

ОФпервісна ОФ ліквідаційна

Сукупний випуск продукції за допомогою ОФ

13. Класифікація груп основних засобів та мінімально допустимі строки їх корисного використання (амортизації)

ГрупиМінімально допустимі строки

корисного використання, років

група 1 — земельні ділянки

-

група 2 — капітальні витрати на

поліпшення земель, не пов'язані з

будівництвом

15

група 3 — будівлі

20

споруди

15

передавальні пристрої

10

група 4 — машини та обладнання

5

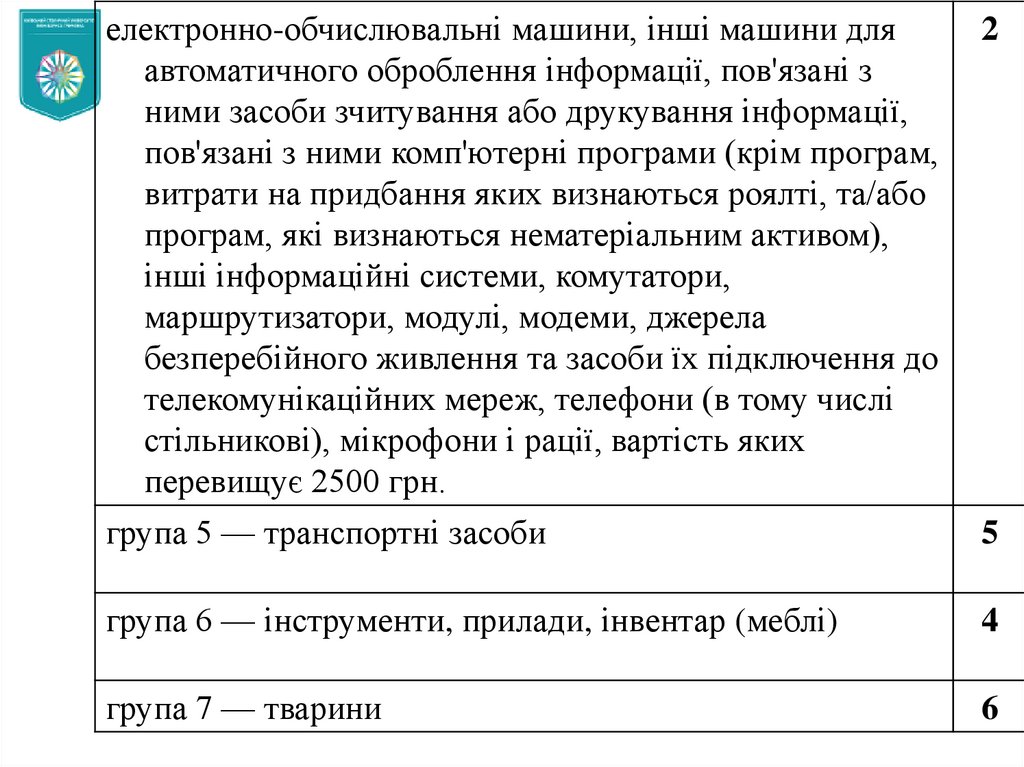

14.

електронно-обчислювальні машини, інші машини дляавтоматичного оброблення інформації, пов'язані з

ними засоби зчитування або друкування інформації,

пов'язані з ними комп'ютерні програми (крім програм,

витрати на придбання яких визнаються роялті, та/або

програм, які визнаються нематеріальним активом),

інші інформаційні системи, комутатори,

маршрутизатори, модулі, модеми, джерела

безперебійного живлення та засоби їх підключення до

телекомунікаційних мереж, телефони (в тому числі

стільникові), мікрофони і рації, вартість яких

перевищує 2500 грн.

2

група 5 — транспортні засоби

5

група 6 — інструменти, прилади, інвентар (меблі)

4

група 7 — тварини

6

15.

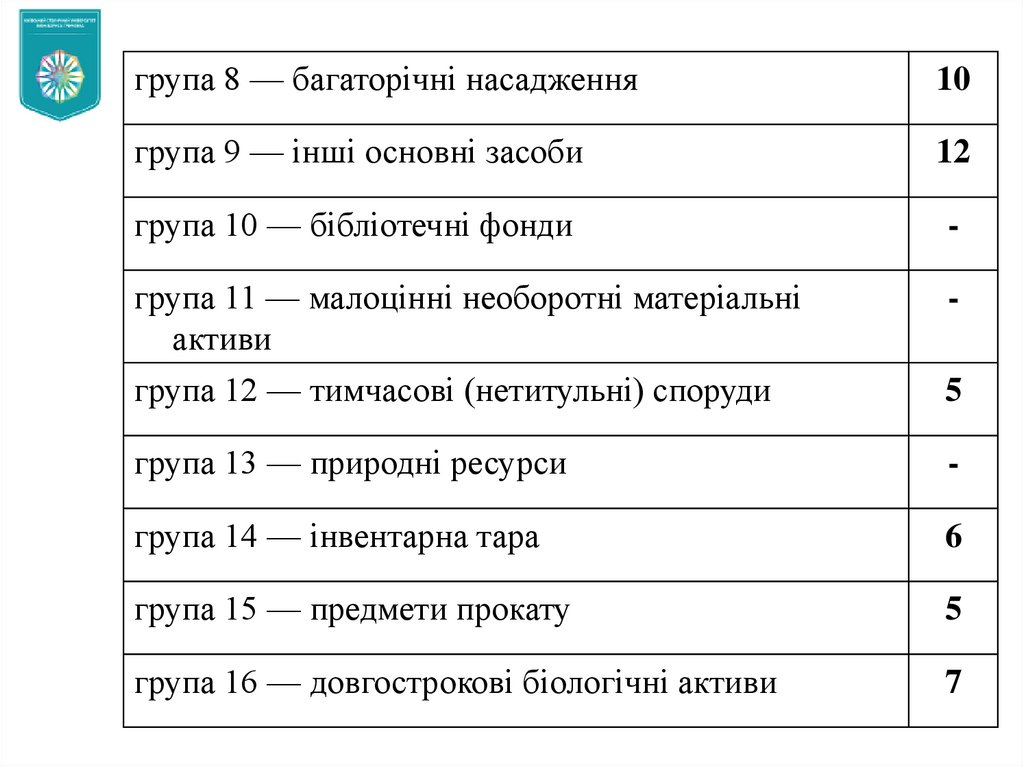

група 8 — багаторічні насадження10

група 9 — інші основні засоби

12

група 10 — бібліотечні фонди

-

група 11 — малоцінні необоротні матеріальні

активи

-

група 12 — тимчасові (нетитульні) споруди

5

група 13 — природні ресурси

-

група 14 — інвентарна тара

6

група 15 — предмети прокату

5

група 16 — довгострокові біологічні активи

7

16. 3. Показники використання основних фондів підприємства

• Відтворення ОФ (КІЛЬКІСНО):• 1) просте

• 2) розширене

• Відтворення ОФ (ЯКІСНО):

• А) екстенсивне

• Б) інтенсивне

17. 1. Показники відтворення ОФ:

сума зносу ОФк т зносу

первісна вартість ОФ

к т придатності

к т оновлення

залишкова вартість ОФ

первісна вартість ОФ

ОФ введені за рік

вартість ОФ на кінець періоду

ОФ виведені за рік

к т вибуття

вартість ОФ на початок періоду

1

швидкість оновлення (період)

к т оновлення

18. 2.Показник оснащеності ОФ

фондоозброєністьсередньорічна вартість ОФ

середньорічна чисельність промислово виробничого персоналу

3. Показники ефективності використання ОФ:

фондовіддача

обсяг виробленої продукції ( рік )

середньорічна вартість ОФ

середньорічна вартість ОФ

1

фондомісткість

обсяг виробленої продукції ( рік ) фондовіддача

рентабельність ОФ

прибуток ( рік )

100%

середньорічна вартість ОФ

19. Часткові показники ефективності ОФ:

к т екстенсивного використання обладнанняк т інтенсивного використання обладнання

фонд часу роботи (фактичний )

фонд часу роботи (номінальний )

продуктивність ОФ (фактична )

продуктивність ОФ (нормативна )

к т інтегрального використання обладнання

к т інтенсив. використ. обл. к т екстенс. використ. обл.