Финансы

ФинансыПохожие презентации:

Исследование пределов налоговой нагрузки в Казахстане с применением теоретической модели «ТAX LAFFER CURVE»

1.

Институт экономических исследованийИССЛЕДОВАНИЕ ПРЕДЕЛОВ НАЛОГОВОЙ

НАГРУЗКИ В КАЗАХСТАНЕ С ПРИМЕНЕНИЕМ

ТЕОРЕТИЧЕСКОЙ МОДЕЛИ «ТAX LAFFER CURVE»

С.Н. Алпысбаева, Н.Н. Жанакова, Е.И. Таутенов

Астана, Казахстан

2025 год

2.

Казахстан: богатые природные ресурсы, доходы выше среднегоКазахстан – входит в группу стран с доходом выше среднего.

ВВП на душу населения в 2024 г. превысил 14 тыс. долларов

США.

Казахстан – страна с богатыми природными ресурсами.

В структуре казахстанского экспорта 70% составляют нефть, а

также руды и концентраты железа и цветных металлов.

Соответственно, страна подвержена признакам «голландской

болезни» и зависит от конъюнктуры внешних рынков.

2

3.

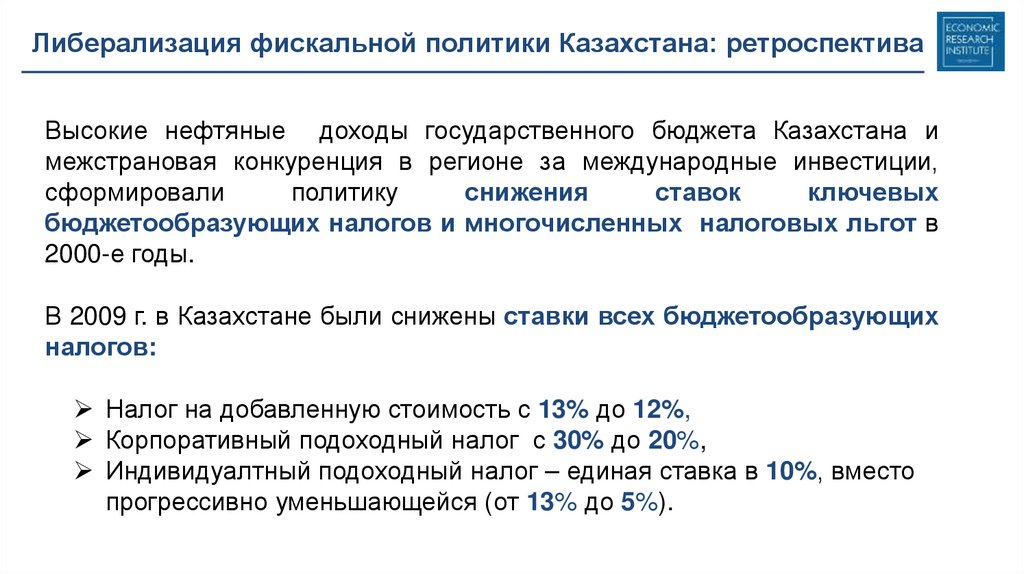

Либерализация фискальной политики Казахстана: ретроспективаВысокие нефтяные доходы государственного бюджета Казахстана и

межстрановая конкуренция в регионе за международные инвестиции,

сформировали

политику

снижения

ставок

ключевых

бюджетообразующих налогов и многочисленных налоговых льгот в

2000-е годы.

В 2009 г. в Казахстане были снижены ставки всех бюджетообразующих

налогов:

Налог на добавленную стоимость с 13% до 12%,

Корпоративный подоходный налог с 30% до 20%,

Индивидуалтный подоходный налог – единая ставка в 10%, вместо

прогрессивно уменьшающейся (от 13% до 5%).

4.

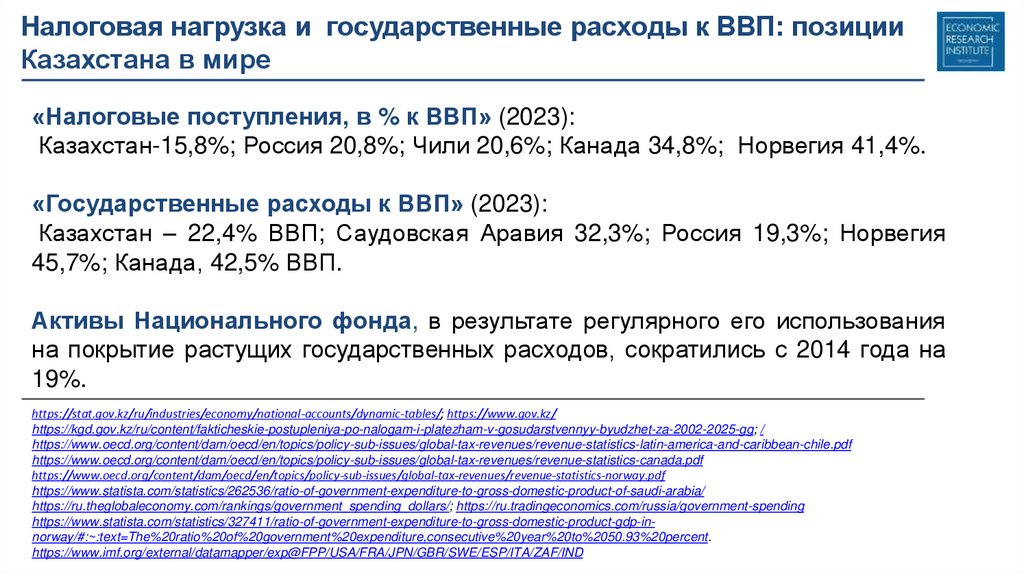

Налоговая нагрузка и государственные расходы к ВВП: позицииКазахстана в мире

«Налоговые поступления, в % к ВВП» (2023):

Казахстан-15,8%; Россия 20,8%; Чили 20,6%; Канада 34,8%; Норвегия 41,4%.

«Государственные расходы к ВВП» (2023):

Казахстан – 22,4% ВВП; Саудовская Аравия 32,3%; Россия 19,3%; Норвегия

45,7%; Канада, 42,5% ВВП.

Активы Национального фонда, в результате регулярного его использования

на покрытие растущих государственных расходов, сократились с 2014 года на

19%.

https://stat.gov.kz/ru/industries/economy/national-accounts/dynamic-tables/; https://www.gov.kz/

https://kgd.gov.kz/ru/content/fakticheskie-postupleniya-po-nalogam-i-platezham-v-gosudarstvennyy-byudzhet-za-2002-2025-gg; /

https://www.oecd.org/content/dam/oecd/en/topics/policy-sub-issues/global-tax-revenues/revenue-statistics-latin-america-and-caribbean-chile.pdf

https://www.oecd.org/content/dam/oecd/en/topics/policy-sub-issues/global-tax-revenues/revenue-statistics-canada.pdf

https://www.oecd.org/content/dam/oecd/en/topics/policy-sub-issues/global-tax-revenues/revenue-statistics-norway.pdf

https://www.statista.com/statistics/262536/ratio-of-government-expenditure-to-gross-domestic-product-of-saudi-arabia/

https://ru.theglobaleconomy.com/rankings/government_spending_dollars/; https://ru.tradingeconomics.com/russia/government-spending

https://www.statista.com/statistics/327411/ratio-of-government-expenditure-to-gross-domestic-product-gdp-innorway/#:~:text=The%20ratio%20of%20government%20expenditure,consecutive%20year%20to%2050.93%20percent.

https://www.imf.org/external/datamapper/exp@FPP/USA/FRA/JPN/GBR/SWE/ESP/ITA/ZAF/IND

5.

Как изменилась инклюзивность экономического роста КазахстанаЗа 2011-2023 гг. снижение ставок ключевых налогов не привело к более

справедливому распределению национального богатства Казахстана между

бизнесом, наемными работниками и государством:

доля чистых налогов на производство и импорт снизилась 9,9% до 8.4%;

доля оплаты труда сократилась с 32,7% до 30,8%;

доля потребления основного капитала к ВВП сократилась с 12,7% до

10,4%;

доля чистой прибыли бизнеса выросла с 43,0% до 50,1% в 2023г.

Сформировалась фискальная дилемма: повышать налоговую нагрузку и

сокращать расходы бюджета в Казахстане, или тратить Национальный фонд?

В этом контексте актуальным становится исследование вопроса о возможном потенциале и

пределах повышения налоговой нагрузки в Казахстане без рисков угнетения

экономического роста и налоговых поступлений в государственный бюджет.

5

6.

Кривая Лаффера: производственная и фискальная кривыеДля решения такой сложной задачи надо исследовать взаимосвязь между:

ростом налоговой нагрузки,

экономическим ростом,

налоговыми поступлениями в бюджет.

Выявить эти взаимосвязи возможно с применением теоретической модели

«Тax Laffer curve»

В развитие теории Лаффера, экономистами введено понятие производственной и

фискальной кривых, которые позволяют количественно оценивать точки Лаффера

1-го и 2-го рода соответственно.

Точка Лаффера 1-го рода показывает тот размер максимальной налоговой

нагрузки, после достижения которой начинается замедление ВВП.

Точка Лаффера 2-го рода показывает размер максимальной налоговой

нагрузки, после достижения которой начинается сокращение налоговых

доходов бюджета.

Справочно. Точки Лаффера 1-го и 2-го рода оказываются “плавающими” во времени, т.к. чувствительность

экономической системы к налоговому бремени – динамическая величина, меняющаяся от года к году.

7.

Методология исследованияДля нахождения предельных уровней налоговой нагрузки в Казахстане нами

применены

методы

фискального

анализа

с

использованием

производственно-институциональных функций, предложенных Балацким

Е.В.

Используемые переменные производственно-фискальной функции:

Y (ВВП в текущих ценах),

K (капитал в текущих ценах),

L (труд, человек),

q (налоговая нагрузка).

Эластичности труда и капитала являются квадратичными функциями налоговой

нагрузки.

Балацкий Е.В. Анализ влияния налоговой нагрузки на экономический рост с помощью производственно-институциональных функций //

Проблемы прогнозирования. 2003. № 2. С. 88–107; Балацкий Е.В. Кривая Лаффера // Энциклопедия теоретических основ налогообложения

/под ред. И.А. Майбурова, Ю.Б. Иванова. М.: ЮНИТИ-ДАНА, 2016. С. 111–114.

8.

Результаты исследованияРезультаты исследования 2020 года

Точки Лаффера 1-го и 2-го рода за 2010-2019 гг., %

Год