Финансы

ФинансыПохожие презентации:

")

Документальное оформление, учет и анализ состояния основных средств организации

1.

Выпускная квалификационнаяработа

«Документальное оформление,

учет и анализ состояния основных

средств организации»

Выполнила:

Студентка группы 34-ЭБУ-22

ФИО Салахетдинова Карина Фяритовна

Научный руководитель:

Преподаватель

ФИО Касьянова Ольга Евгеньевна

г. Нижний Новгород 2025 год

2.

Актуальность, цель, объектАктуальность темы

рациональное управление основными средствами,

основанное на достоверном, своевременном учете и

является материально-технической основой деятельности

любой

организации,

определяющей

ее

конкурентоспособность и экономическую эффективность.

Цель работы - разработка рекомендаций по повышению

эффективности финансово-хозяйственной деятельности

УТ МВД России по ПФО.

Объектом исследования - УТ МВД РОССИИ ПО ПФО

3.

Задачи исследования1. Изучение теоретических основы учета и анализа основных

средств, включая понятие, цели, задачи и нормативное

регулирование;

2. Исследование порядка учета и документального оформления

движения основных средств в организации;

3. Разработка методики проведения анализа основных средств;

4. Проведение организационно-экономической характеристики

УТ МВД России по ПФО;

5. Анализ бухгалтерской отчетности УТ МВД России по ПФО;

6. Оценка организации учета, документирования и

эффективности использования основных средств в УТ МВД

России по ПФО;

7. Разработка рекомендаций по повышению эффективности

использования основных средств в УТ МВД России по ПФО.

4.

Понятие и задачи учета основных средствОсновные средства

долгосрочные материальные активы, используемые в

деятельности организации более 12 месяцев для производства и

управления.

Классификация

1. здания,

2. Машины и оборудование,

3. Транспортные средства,

4. инвентарь по ОКОФ и так далее

Главные задачи учета

1. обеспечение достоверности отражения в отчетности,

2. контроль износа.

Основные средства отличаются от оборотных активов по сроку

использования, ликвидности и важности для бизнеса.

5.

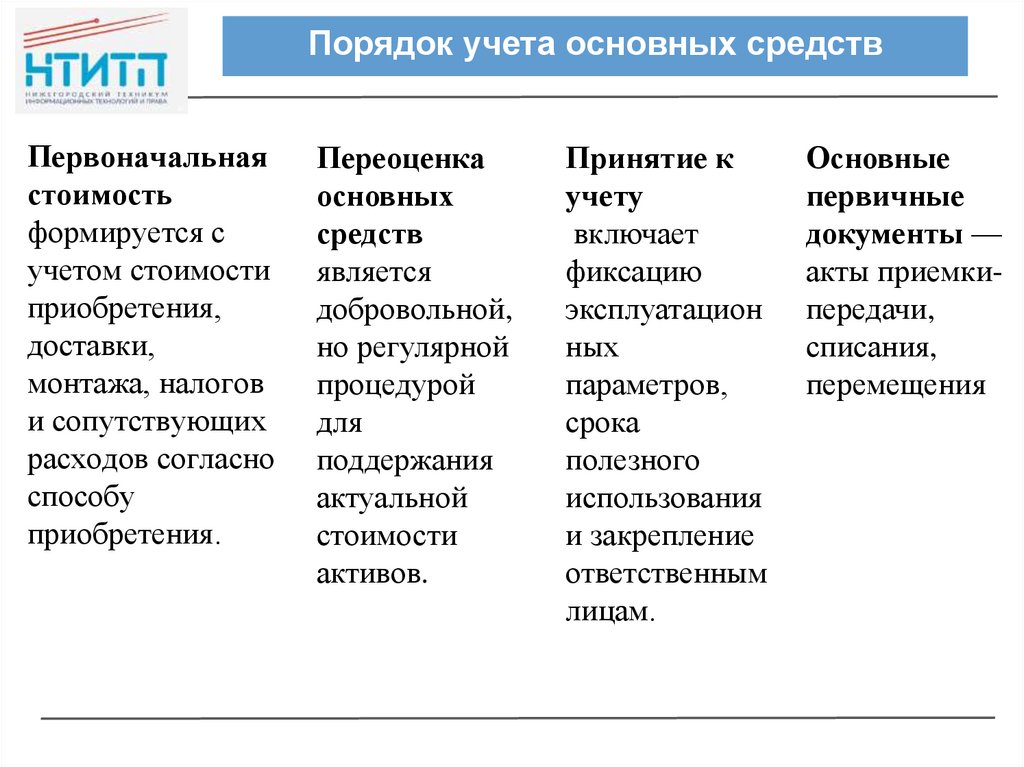

Порядок учета основных средствПервоначальная

стоимость

формируется с

учетом стоимости

приобретения,

доставки,

монтажа, налогов

и сопутствующих

расходов согласно

способу

приобретения.

Переоценка

основных

средств

является

добровольной,

но регулярной

процедурой

для

поддержания

актуальной

стоимости

активов.

Принятие к

учету

включает

фиксацию

эксплуатацион

ных

параметров,

срока

полезного

использования

и закрепление

ответственным

лицам.

Основные

первичные

документы —

акты приемкипередачи,

списания,

перемещения

6.

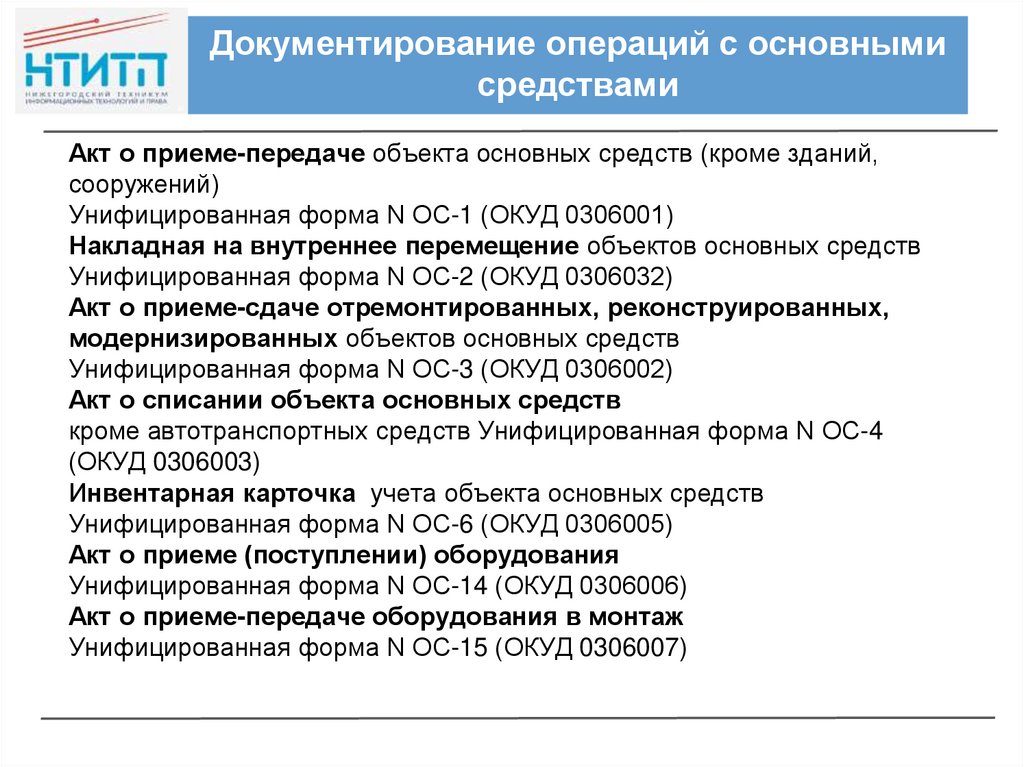

Документирование операций с основнымисредствами

Акт о приеме-передаче объекта основных средств (кроме зданий,

сооружений)

Унифицированная форма N ОС-1 (ОКУД 0306001)

Накладная на внутреннее перемещение объектов основных средств

Унифицированная форма N ОС-2 (ОКУД 0306032)

Акт о приеме-сдаче отремонтированных, реконструированных,

модернизированных объектов основных средств

Унифицированная форма N ОС-3 (ОКУД 0306002)

Акт о списании объекта основных средств

кроме автотранспортных средств Унифицированная форма N ОС-4

(ОКУД 0306003)

Инвентарная карточка учета объекта основных средств

Унифицированная форма N ОС-6 (ОКУД 0306005)

Акт о приеме (поступлении) оборудования

Унифицированная форма N ОС-14 (ОКУД 0306006)

Акт о приеме-передаче оборудования в монтаж

Унифицированная форма N ОС-15 (ОКУД 0306007)

7.

Типовые корреспонденции счетов по учетуосновных средств

Операция

Дт

Кт

08

19

68

01

60 (71, 75, 76)

60

19

08

20 (23, 26, 44)

20 (26, 44)

10 (02, 69, 70)

60

08

01

60 (10, 23, 69, 70)

08

01.09

02

91.02

01.01

01.09

01.09

62

91.02

01.09

02.01

91.02

91.01

68

01.01

01.09

01.0

Поступление ОС

Поступили ОС

Отражен входной НДС по приобретению ОС

НДС принят к вычету

Купленное ОС принято к учету и введено в эксплуатацию

Ремонт ОС

Ремонт ОС собственными силами

Ремонт выполнен подрядчиками

Модернизация ОС

Отражены затраты на модернизацию ОС

Увеличена первоначальная стоимость ОС

Списание ОС

Списана первоначальная стоимость ОС

Списана амортизация

Списана остаточная стоимость недоамортизированного ОС

Продажа ОС

Признан доход от продажи ОС

Начислен НДС

Списана первоначальная стоимость

Списана накопленная амортизация

Включена в расходы остаточная стоимость ОС

8.

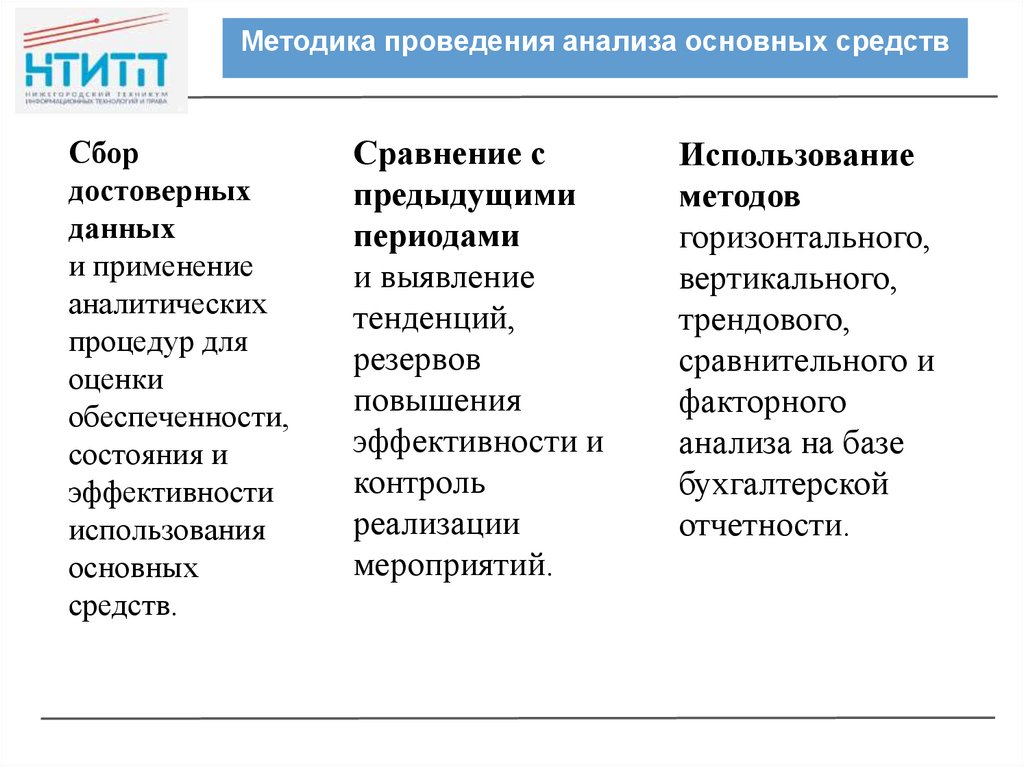

Методика проведения анализа основных средствСбор

достоверных

данных

и применение

аналитических

процедур для

оценки

обеспеченности,

состояния и

эффективности

использования

основных

средств.

Сравнение с

предыдущими

периодами

и выявление

тенденций,

резервов

повышения

эффективности и

контроль

реализации

мероприятий.

Использование

методов

горизонтального,

вертикального,

трендового,

сравнительного и

факторного

анализа на базе

бухгалтерской

отчетности.

9.

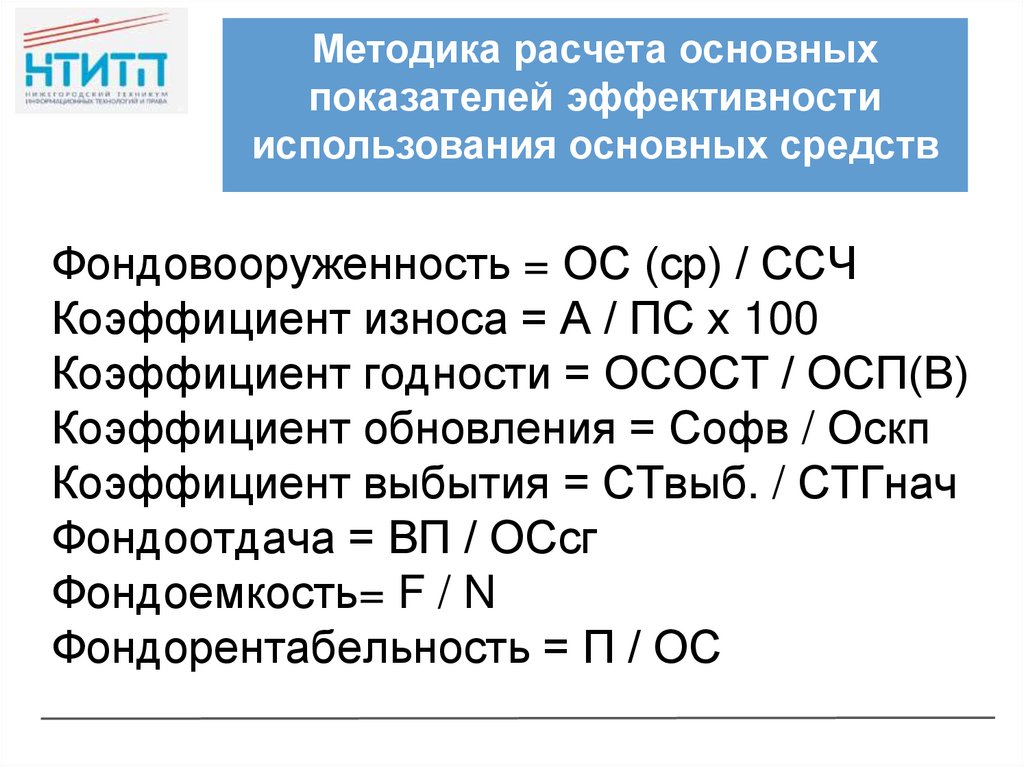

Методика расчета основныхпоказателей эффективности

использования основных средств

Фондовооруженность = ОС (ср) / ССЧ

Коэффициент износа = А / ПС х 100

Коэффициент годности = ОСОСТ / ОСП(В)

Коэффициент обновления = Софв / Оскп

Коэффициент выбытия = СТвыб. / СТГнач

Фондоотдача = ВП / ОСсг

Фондоемкость= F / N

Фондорентабельность = П / ОС

10.

Организационно-экономическая характеристика УТ МВДРоссии по ПФО

Общество с ограниченной

ответственностью

«Управление на транспорте

Министерства внутренних

дел Российской Федерации

по Приволжскому

федеральному округу».

ОГРН — 1025202408505,

ИНН — 5257016594,

КПП — 525701001.

Дата регистрации: 16

апреля 1997 года.

Основной вид деятельности:

обеспечение общественного порядка и Юридический адрес:

603950, Нижегородская

безопасности (код ОКВЭД-2: 84.24).

область, г. Нижний

Руководитель: Авдеев Игорь

Новгород, ул. Журова, д. 2.

Александрович

11.

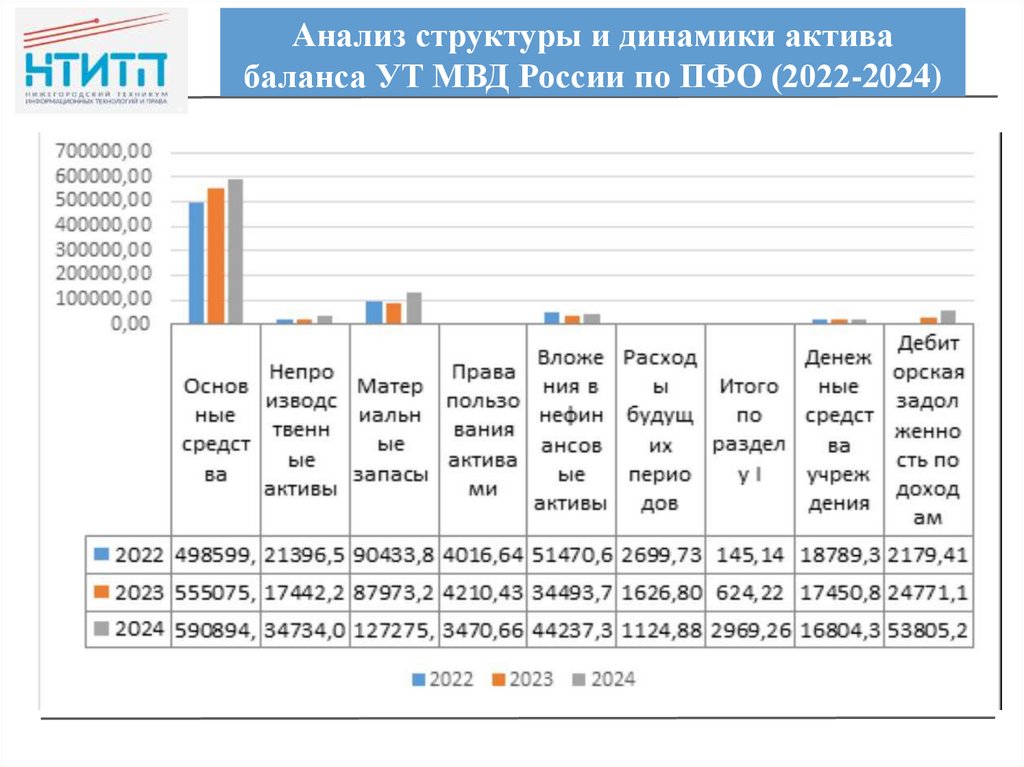

Анализ структуры и динамики активабаланса УТ МВД России по ПФО (2022-2024)

12.

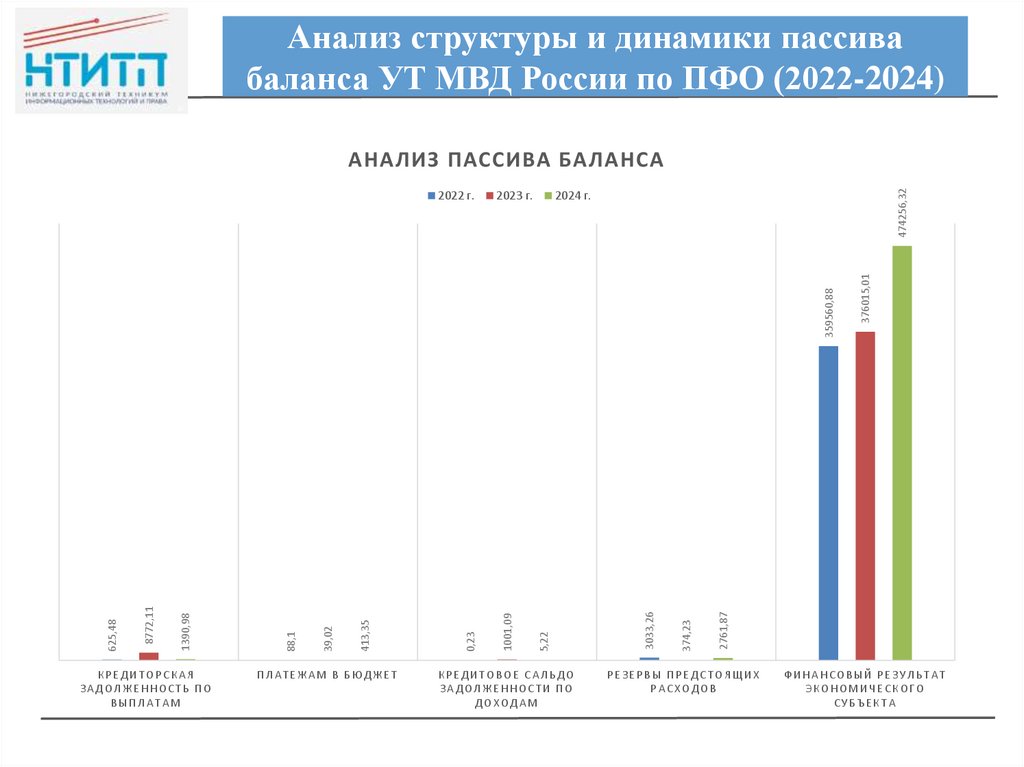

Анализ структуры и динамики пассивабаланса УТ МВД России по ПФО (2022-2024)

2024 г.

ПЛАТЕЖАМ В БЮДЖЕТ

КРЕДИТОВОЕ САЛЬДО

ЗАДОЛЖЕННОСТИ ПО

ДОХОДАМ

2761,87

374,23

3033,26

5,22

1001,09

0,23

413,35

39,02

88,1

1390,98

8772,11

625,48

КРЕДИТОРСКАЯ

ЗАДОЛЖЕННОСТЬ ПО

ВЫПЛАТАМ

376015,01

2023 г.

359560,88

2022 г.

474256,32

АНАЛИЗ ПАССИВА БАЛАНСА

РЕЗЕРВЫ ПРЕДСТОЯЩИХ

РАСХОДОВ

ФИНАНСОВЫЙ РЕЗУЛЬТАТ

ЭКОНОМИЧЕСКОГО

СУБЪЕКТА

13.

Корреспонденции счетов по учету основных средств вУТ МВД России по ПФО

Дебет

Кредит

Примечание

1 106 Х1 310

1 30231 73Х

1 401 10 19Х

1 302 2Х 73Х

1 401 60 410

Формирование первоначальной стоимости на счете учета вложений в

основные средства:

включение суммы, выплаченной поставщику по договору;

включение стоимости ОС, полученного безвозмездно (в соответствии с

ФСБУ «Основные средства»);

включение стоимости услуг по доставке, монтажу, подготовке к

эксплуатации и пр.;

формирование резерва на демонтаж и вывод из эксплуатации.

1 101 ХХ 310

1 106 Х1 310

Отражение в учете объекта ОС по сформированной балансовой стоимости.

1 401 20 271

1 101 3Х 410

Списание при вводе в эксплуатацию ОС стоимостью до 10000 руб. с

отнесением на забалансовый счет 21.

1 101 ХХ 310

1 101 ХХ 410

Внутреннее перемещение ОС с изменением только аналитических

показателей, в том числе при передаче в аренду или в личное пользование

сотрудникам с одновременным отражением на счетах 25, 26, 27.

1 101 9Х 310

1 101 ХХ 410

Передача основных средств в концессию, утвержденная в соглашении

сумма инвестиций учитывается на счете 38.

1 401 20 272

1 401 20 225

1 105 36 446

1 302 25 73Х

Отражение в учете затрат на ремонт ОС: -списание израсходованных

запчастей и материалов при выполнении ремонта сотрудниками

учреждения;

- отнесение на текущий результат стоимости услуг по текущему ремонту

ОС, выполненному сторонней организацией.

1 104 ХХ 411

1 114 ХХ 412

1 101 ХХ 410

Списание балансовой стоимости ОС при прекращении признания в учете:

за счет амортизации, начисленной за время эксплуатации;

14.

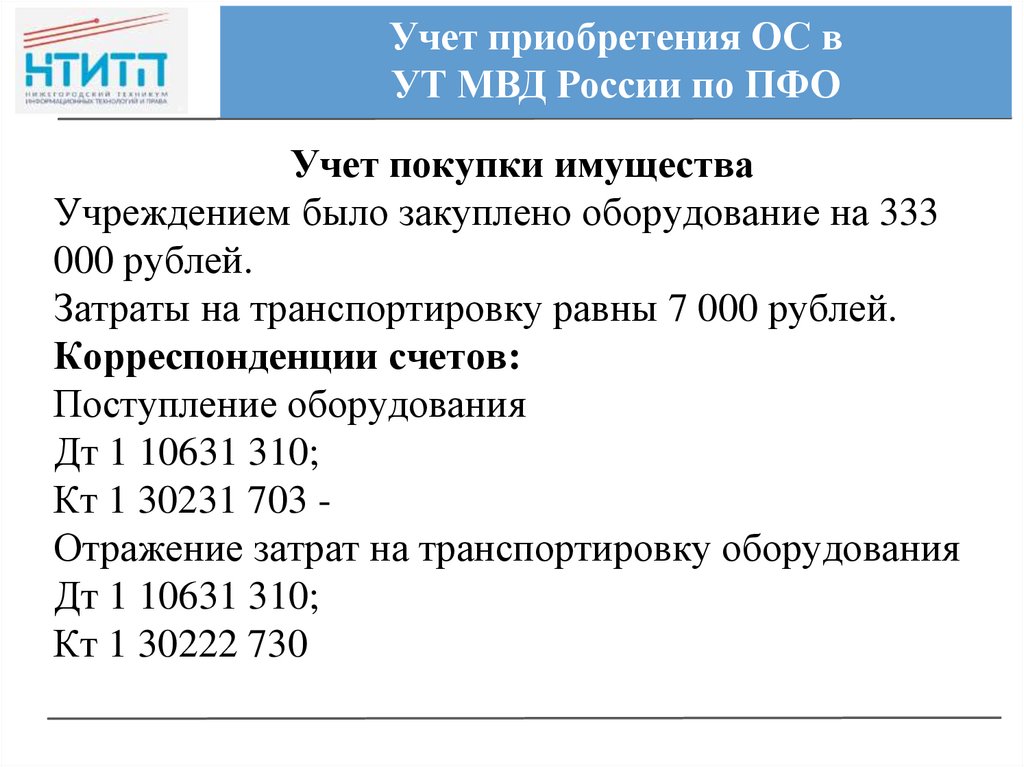

Учет приобретения ОС вУТ МВД России по ПФО

Учет покупки имущества

Учреждением было закуплено оборудование на 333

000 рублей.

Затраты на транспортировку равны 7 000 рублей.

Корреспонденции счетов:

Поступление оборудования

Дт 1 10631 310;

Кт 1 30231 703 Отражение затрат на транспортировку оборудования

Дт 1 10631 310;

Кт 1 30222 730

15.

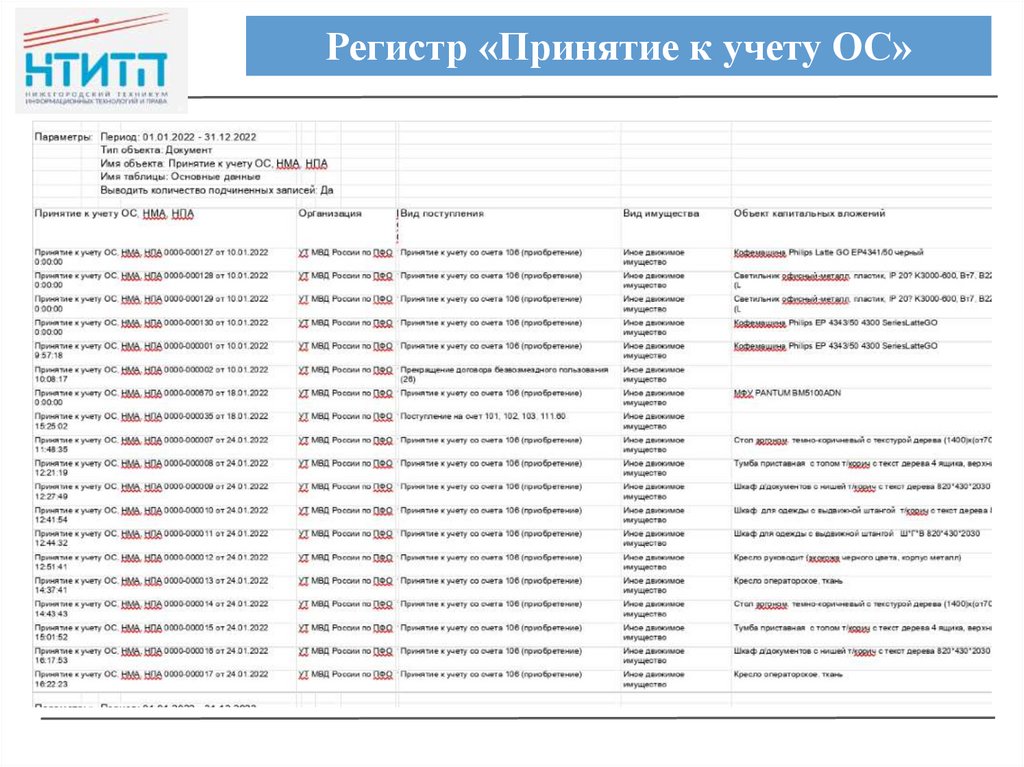

Регистр «Принятие к учету ОС»16.

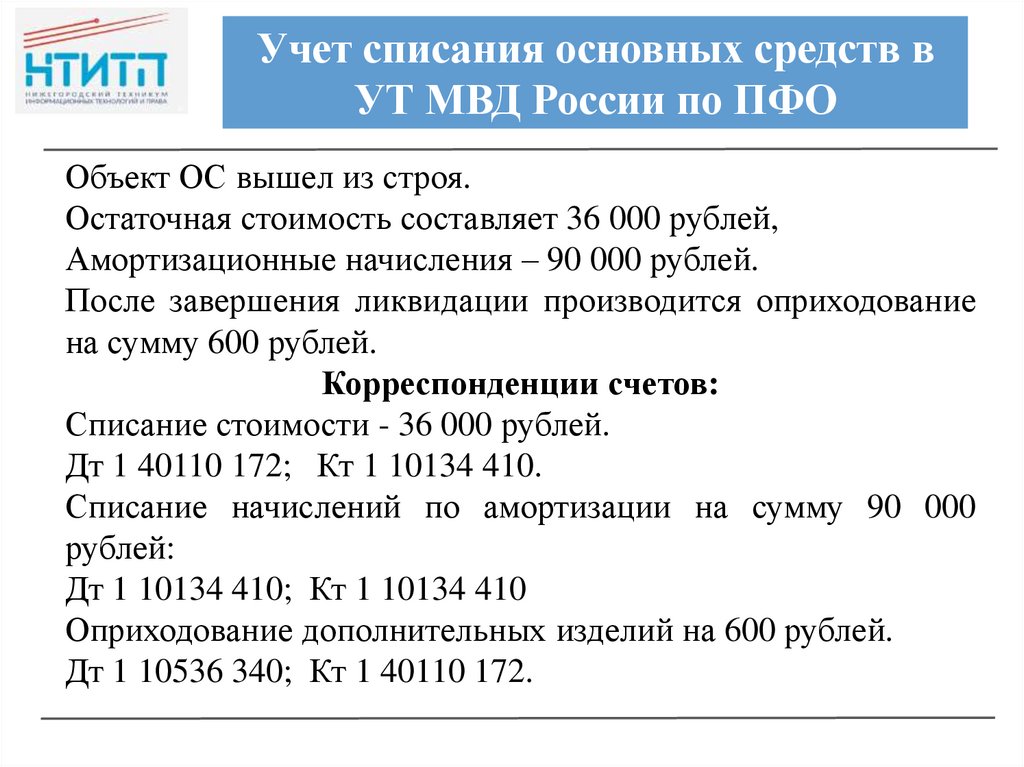

Учет списания основных средств вУТ МВД России по ПФО

Объект ОС вышел из строя.

Остаточная стоимость составляет 36 000 рублей,

Амортизационные начисления – 90 000 рублей.

После завершения ликвидации производится оприходование

на сумму 600 рублей.

Корреспонденции счетов:

Списание стоимости - 36 000 рублей.

Дт 1 40110 172; Кт 1 10134 410.

Списание начислений по амортизации на сумму 90 000

рублей:

Дт 1 10134 410; Кт 1 10134 410

Оприходование дополнительных изделий на 600 рублей.

Дт 1 10536 340; Кт 1 40110 172.

17.

Ведомость списания ОС18.

Расчет среднегодовой стоимостиимущества за 2024 год

19.

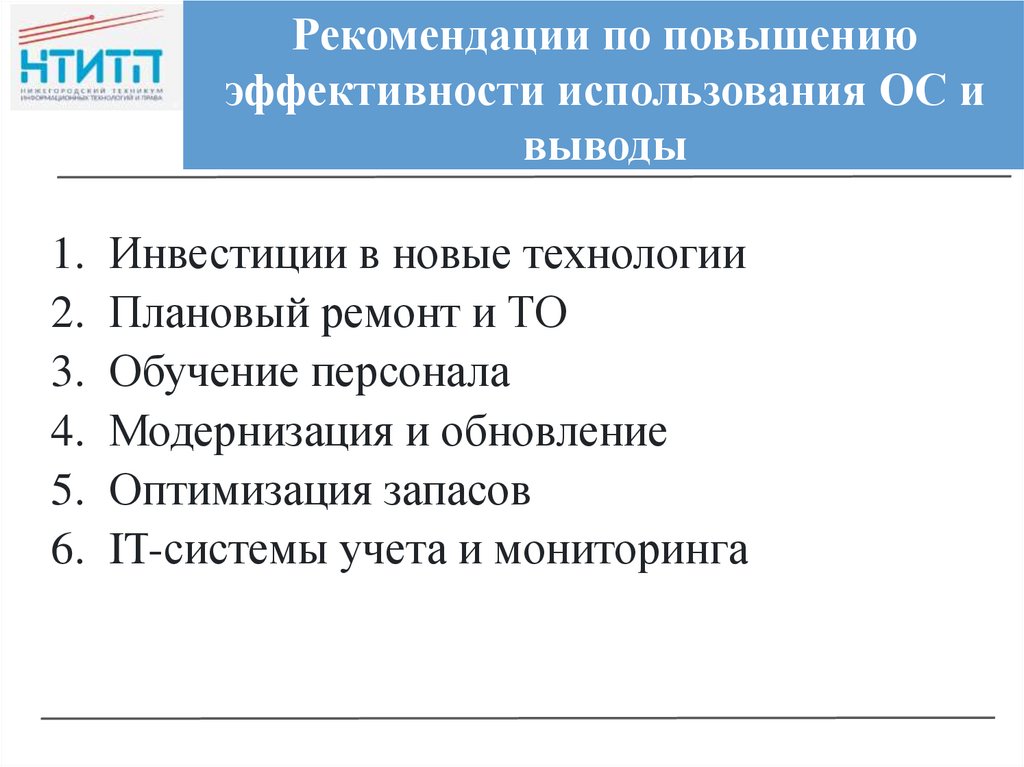

Рекомендации по повышениюэффективности использования ОС и

выводы

1. Инвестиции в новые технологии

2. Плановый ремонт и ТО

3. Обучение персонала

4. Модернизация и обновление

5. Оптимизация запасов

6. IT-системы учета и мониторинга