Экономика

ЭкономикаПохожие презентации:

: проверочные отчеты в 1С")

отчетности за 2025 год")

Изменения в учетную политику на 2025 год

1. Изменения в учетную политику на 2025 г.

Август 2025 годgosbu.ru

Разработчик слайдов О.А.Подкина

2.

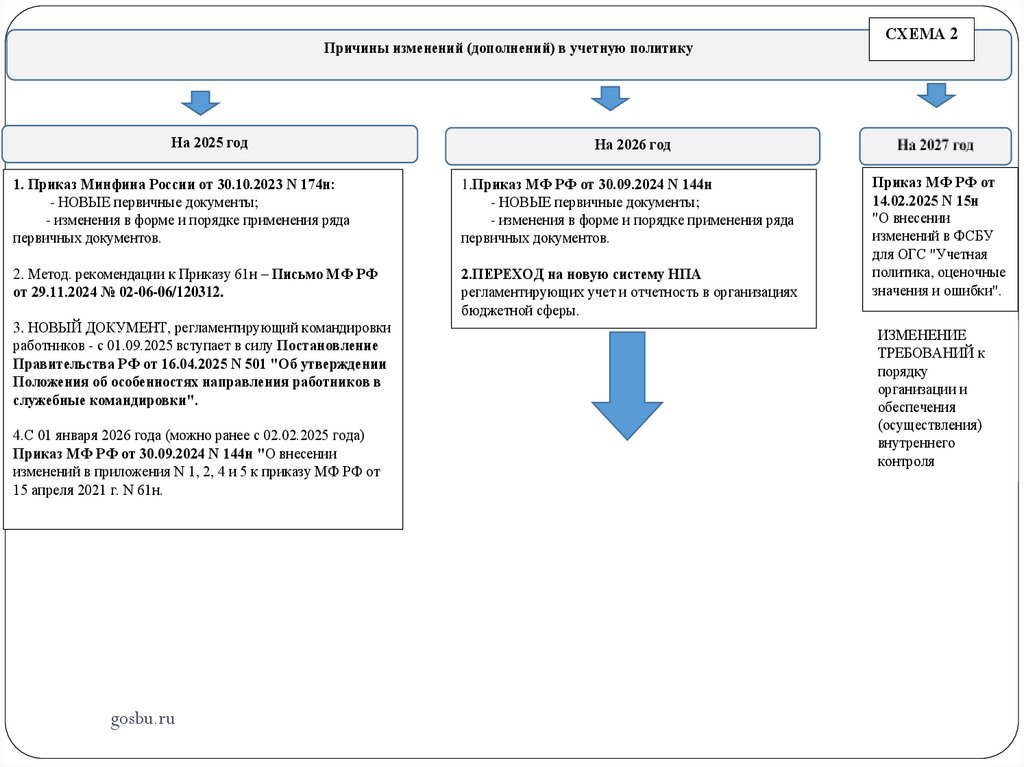

Причины изменений (дополнений) в учетную политикуНа 2025 год

На 2026 год

1. Приказ Минфина России от 30.10.2023 N 174н:

- НОВЫЕ первичные документы;

- изменения в форме и порядке применения ряда

первичных документов.

1.Приказ МФ РФ от 30.09.2024 N 144н

- НОВЫЕ первичные документы;

- изменения в форме и порядке применения ряда

первичных документов.

2. Метод. рекомендации к Приказу 61н – Письмо МФ РФ

от 29.11.2024 № 02-06-06/120312.

2.ПЕРЕХОД на новую систему НПА

регламентирующих учет и отчетность в организациях

бюджетной сферы.

3. НОВЫЙ ДОКУМЕНТ, регламентирующий командировки

работников - с 01.09.2025 вступает в силу Постановление

Правительства РФ от 16.04.2025 N 501 "Об утверждении

Положения об особенностях направления работников в

служебные командировки".

4.С 01 января 2026 года (можно ранее с 02.02.2025 года)

Приказ МФ РФ от 30.09.2024 N 144н "О внесении

изменений в приложения N 1, 2, 4 и 5 к приказу МФ РФ от

15 апреля 2021 г. N 61н.

gosbu.ru

СХЕМА 2

Приказ МФ РФ от

14.02.2025 N 15н

"О внесении

изменений в ФСБУ

для ОГС "Учетная

политика, оценочные

значения и ошибки".

ИЗМЕНЕНИЕ

ТРЕБОВАНИЙ к

порядку

организации и

обеспечения

(осуществления)

внутреннего

контроля

3.

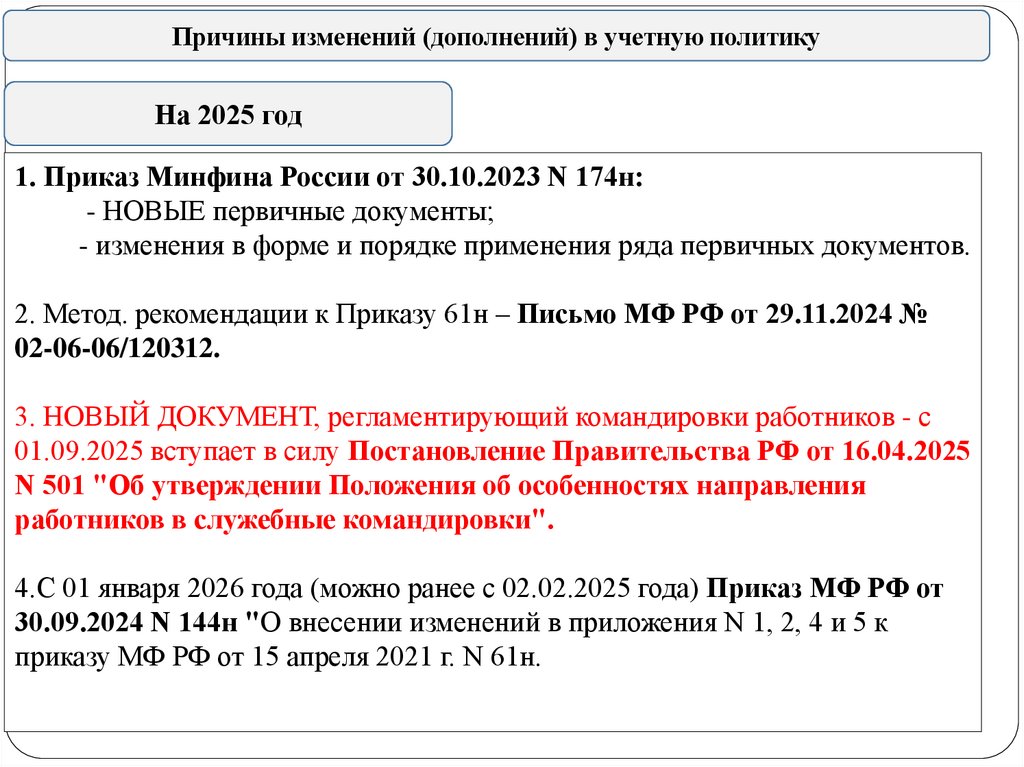

Причины изменений (дополнений) в учетную политикуНа 2025 год

1. Приказ Минфина России от 30.10.2023 N 174н:

- НОВЫЕ первичные документы;

- изменения в форме и порядке применения ряда первичных документов.

2. Метод. рекомендации к Приказу 61н – Письмо МФ РФ от 29.11.2024 №

02-06-06/120312.

3. НОВЫЙ ДОКУМЕНТ, регламентирующий командировки работников - с

01.09.2025 вступает в силу Постановление Правительства РФ от 16.04.2025

N 501 "Об утверждении Положения об особенностях направления

работников в служебные командировки".

4.С 01 января 2026 года (можно ранее с 02.02.2025 года) Приказ МФ РФ от

30.09.2024 N 144н "О внесении изменений в приложения N 1, 2, 4 и 5 к

приказу МФ РФ от 15 апреля 2021 г. N 61н.

gosbu.ru

4. НПА по командировкам

С 25.10.2008 по31.08.2025

Постановление

Правительства РФ

от 13.10.2008 N 749

"Об особенностях

направления работников в

служебные командировки"

вступает в силу с 1

сентября 2025 г.

Постановление

Правительства РФ

от 16.04. 2025 г. N 501

“Об утверждении

Положения об особенностях

направления работников в

служебные командировки”

Требуется внесение изменений в

локальные акты учреждения по

командировкам

4

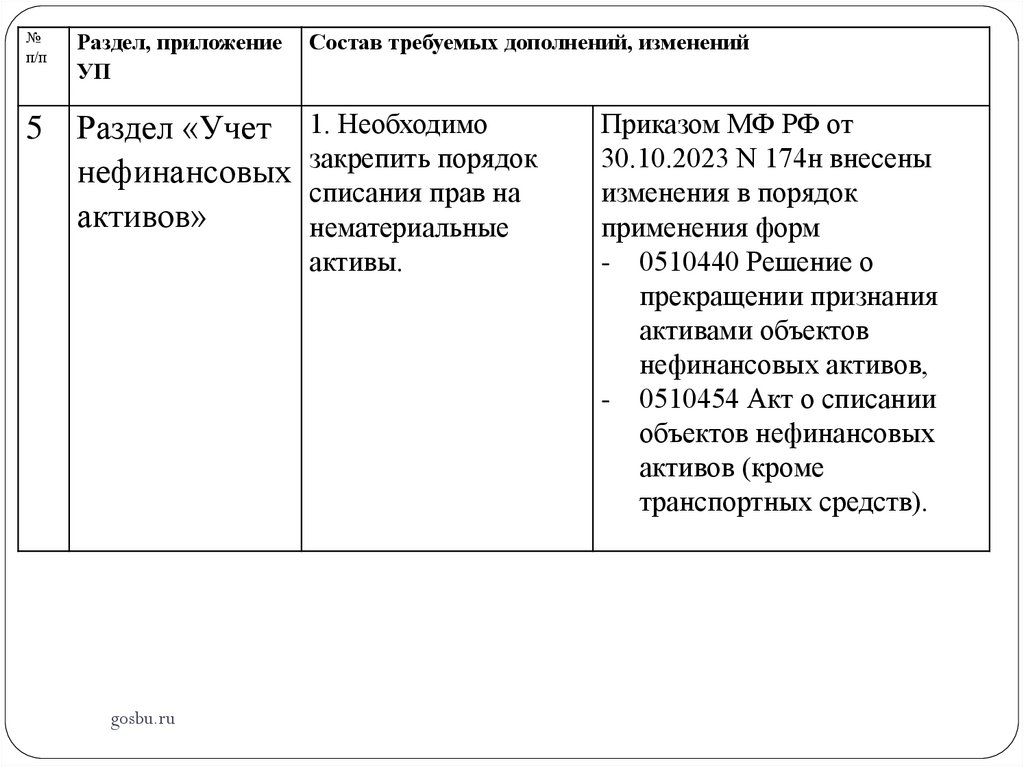

5.

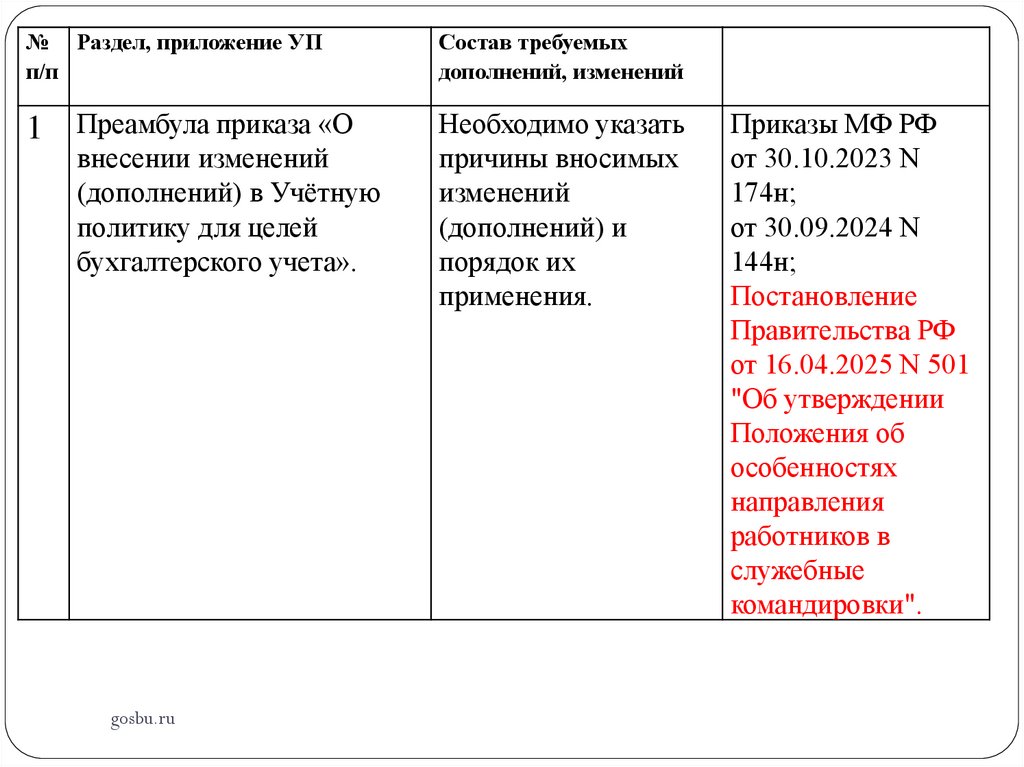

№ Раздел, приложение УПп/п

Состав требуемых

дополнений, изменений

1 Преамбула приказа «О

Необходимо указать

причины вносимых

изменений

(дополнений) и

порядок их

применения.

внесении изменений

(дополнений) в Учётную

политику для целей

бухгалтерского учета».

gosbu.ru

Приказы МФ РФ

от 30.10.2023 N

174н;

от 30.09.2024 N

144н;

Постановление

Правительства РФ

от 16.04.2025 N 501

"Об утверждении

Положения об

особенностях

направления

работников в

служебные

командировки".

6.

Приказ № __ от «____» ____________ 20__ г.«О внесении изменений (дополнений) в Учётную политику для целей бухгалтерского учета»

_____________________________________

(наименование субъекта учета (учреждения, органа власти))

При формировании собственной учетной политики на

основе

проекта данный столбец

УДАЛИТЬ, выбрав нужное для

себя.

В данном материале приведены НОВЫЕ положения

учетной политики, которые МОЖНО и в ряде случаев

НУЖНО внести в учетную политику с 01 января 2025 года.

Изменения можно внести после 02.02.2025 года, так как

Приказ МФ РФ № 144н вступил в силу с 02.02.2025 года.

Данный проект включает материалы ПЕРВОГО и

ВТОРОГО обновления учетной политики на 2025 год.

ИНФОРМАЦИЯ, добавленная при ВТОРОМ обновлении

учетной политики

выделена КРАСНЫМ цветом.

1. Внести изменения (дополнения) в учетную политику

___________________________________________________________________________

(наименование субъекта учета)

Примечание:

1. В рамках данного проекта вносятся как изменения,

так и дополнения в учетную политику.

2.В отношении казенных учреждений уместно

для целей бухгалтерского учета в связи с вступлением в силу:

- Приказа Минфина России от 30.10.2023 N 174н "О внесении изменений в приложения N 1, 2, 4 и 5 применять термин не БУХГАЛТЕРСКИЙ учет, а

БЮДЖЕТНЫЙ учет.

к приказу Министерства финансов Российской Федерации от 15 апреля 2021 г. N 61н "Об

утверждении унифицированных форм электронных документов бухгалтерского учета,

применяемых при ведении бюджетного учета, бухгалтерского учета государственных

(муниципальных) учреждений, и Методических указаний по их формированию и применению";

- Приказа Минфина России от 30.09.2024 N 144н "О внесении изменений в приложения N 1, 2, 4 и 5

к приказу Министерства финансов Российской Федерации от 15 апреля 2021 г. N 61н "Об

утверждении унифицированных форм электронных документов бухгалтерского учета,

применяемых при ведении бюджетного учета, бухгалтерского учета государственных

(муниципальных) учреждений, и Методических указаний по их формированию и применению";

- Постановления Правительства РФ от 16.04.2025 N 501 "Об утверждении Положения об

особенностях направления работников в служебные командировки".

gosbu.ru

3. Постановление Правительства РФ от 16.04.2025

N 501 "Об утверждении Положения об

особенностях направления работников в служебные

командировки" вступает в силу с 01.09.2025 г.

7.

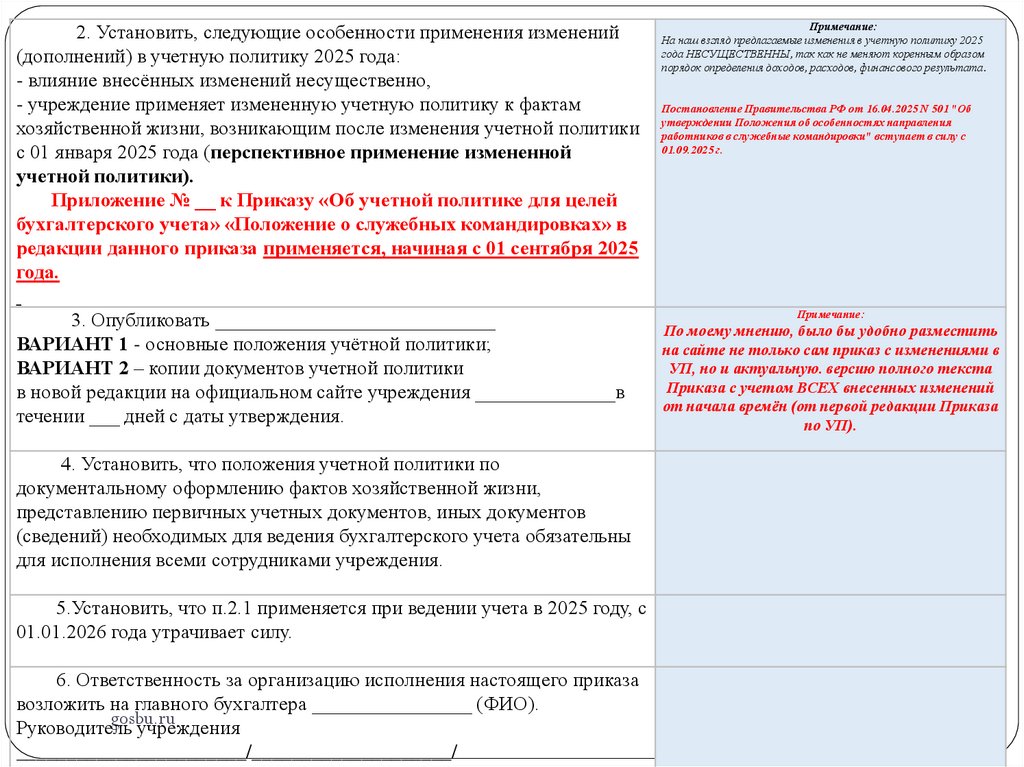

2. Установить, следующие особенности применения изменений(дополнений) в учетную политику 2025 года:

- влияние внесённых изменений несущественно,

- учреждение применяет измененную учетную политику к фактам

хозяйственной жизни, возникающим после изменения учетной политики

с 01 января 2025 года (перспективное применение измененной

учетной политики).

Приложение № __ к Приказу «Об учетной политике для целей

бухгалтерского учета» «Положение о служебных командировках» в

редакции данного приказа применяется, начиная с 01 сентября 2025

года.

3. Опубликовать ____________________________

ВАРИАНТ 1 - основные положения учётной политики;

ВАРИАНТ 2 – копии документов учетной политики

в новой редакции на официальном сайте учреждения ______________в

течении ___ дней с даты утверждения.

4. Установить, что положения учетной политики по

документальному оформлению фактов хозяйственной жизни,

представлению первичных учетных документов, иных документов

(сведений) необходимых для ведения бухгалтерского учета обязательны

для исполнения всеми сотрудниками учреждения.

5.Установить, что п.2.1 применяется при ведении учета в 2025 году, с

01.01.2026 года утрачивает силу.

6. Ответственность за организацию исполнения настоящего приказа

возложить на главного бухгалтера ________________ (ФИО).

gosbu.ru

Руководитель учреждения

_______________________/____________________/

Примечание:

На наш взгляд предлагаемые изменения в учетную политику 2025

года НЕСУЩЕСТВЕННЫ, так как не меняют коренным образом

порядок определения доходов, расходов, финансового результата.

Постановление Правительства РФ от 16.04.2025 N 501 "Об

утверждении Положения об особенностях направления

работников в служебные командировки" вступает в силу с

01.09.2025 г.

Примечание:

По моему мнению, было бы удобно разместить

на сайте не только сам приказ с изменениями в

УП, но и актуальную. версию полного текста

Приказа с учетом ВСЕХ внесенных изменений

от начала времён (от первой редакции Приказа

по УП).

8.

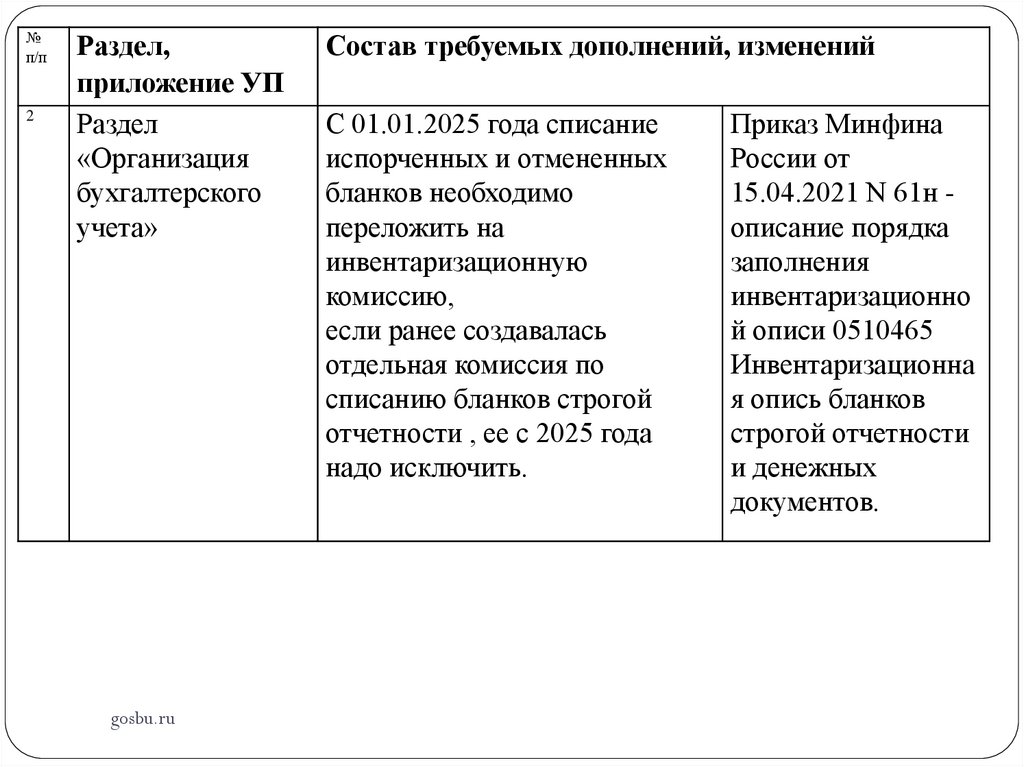

№п/п

2

Раздел,

приложение УП

Раздел

«Организация

бухгалтерского

учета»

gosbu.ru

Состав требуемых дополнений, изменений

С 01.01.2025 года списание

испорченных и отмененных

бланков необходимо

переложить на

инвентаризационную

комиссию,

если ранее создавалась

отдельная комиссия по

списанию бланков строгой

отчетности , ее с 2025 года

надо исключить.

Приказ Минфина

России от

15.04.2021 N 61н описание порядка

заполнения

инвентаризационно

й описи 0510465

Инвентаризационна

я опись бланков

строгой отчетности

и денежных

документов.

9.

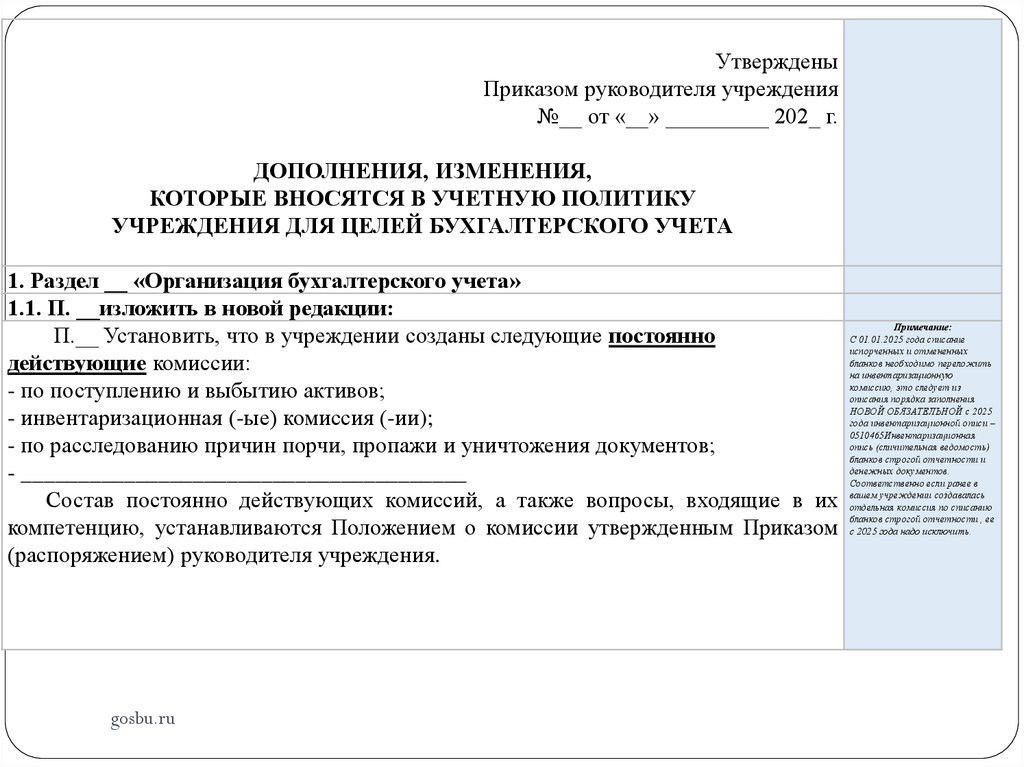

УтвержденыПриказом руководителя учреждения

№__ от «__» _________ 202_ г.

ДОПОЛНЕНИЯ, ИЗМЕНЕНИЯ,

КОТОРЫЕ ВНОСЯТСЯ В УЧЕТНУЮ ПОЛИТИКУ

УЧРЕЖДЕНИЯ ДЛЯ ЦЕЛЕЙ БУХГАЛТЕРСКОГО УЧЕТА

1. Раздел __ «Организация бухгалтерского учета»

1.1. П. __изложить в новой редакции:

Примечание:

С 01.01.2025 года списание

П.__ Установить, что в учреждении созданы следующие постоянно

испорченных и отмененных

бланков необходимо переложить

действующие комиссии:

на инвентаризационную

комиссию, это следует из

- по поступлению и выбытию активов;

описания порядка заполнения

НОВОЙ ОБЯЗАТЕЛЬНОЙ с 2025

- инвентаризационная (-ые) комиссия (-ии);

года инвентаризационной описи –

0510465Инвентаризационная

опись (сличительная ведомость)

- по расследованию причин порчи, пропажи и уничтожения документов;

бланков строгой отчетности и

денежных документов.

- _______________________________________

Соответственно если ранее в

учреждении создавалась

Состав постоянно действующих комиссий, а также вопросы, входящие в их вашем

отдельная комиссия по списанию

бланков строгой отчетности , ее

компетенцию, устанавливаются Положением о комиссии утвержденным Приказом с 2025 года надо исключить.

(распоряжением) руководителя учреждения.

gosbu.ru

10.

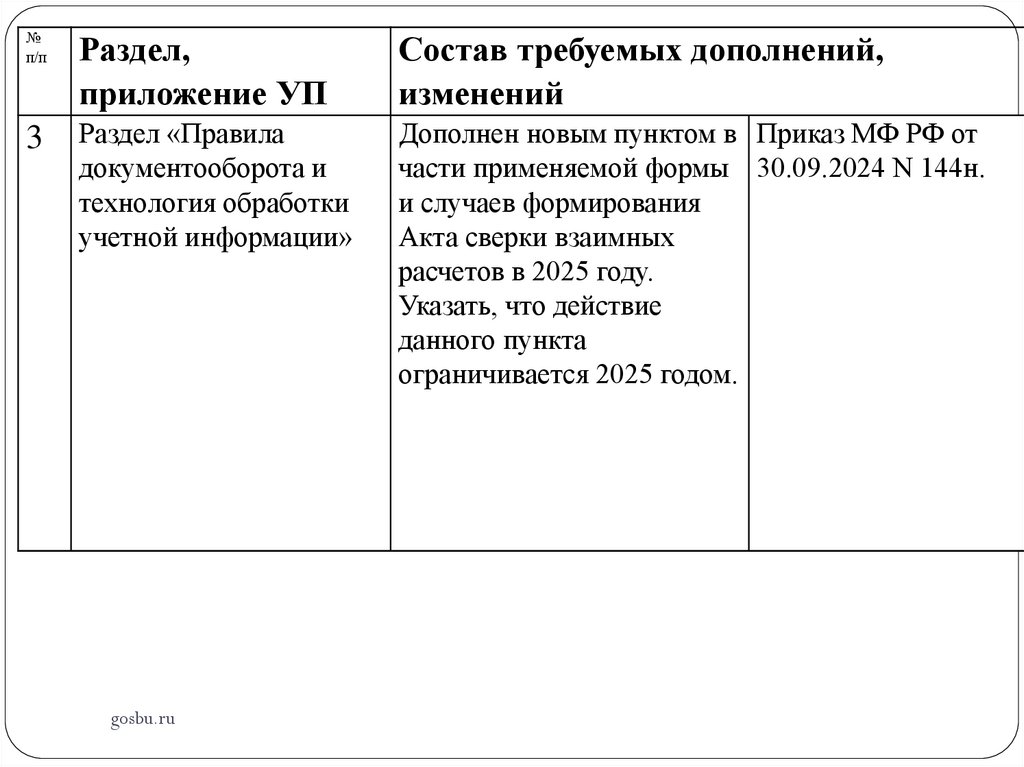

№п/п

Раздел,

приложение УП

Состав требуемых дополнений,

изменений

3

Раздел «Правила

документооборота и

технология обработки

учетной информации»

Дополнен новым пунктом в Приказ МФ РФ от

части применяемой формы 30.09.2024 N 144н.

и случаев формирования

Акта сверки взаимных

расчетов в 2025 году.

Указать, что действие

данного пункта

ограничивается 2025 годом.

gosbu.ru

11.

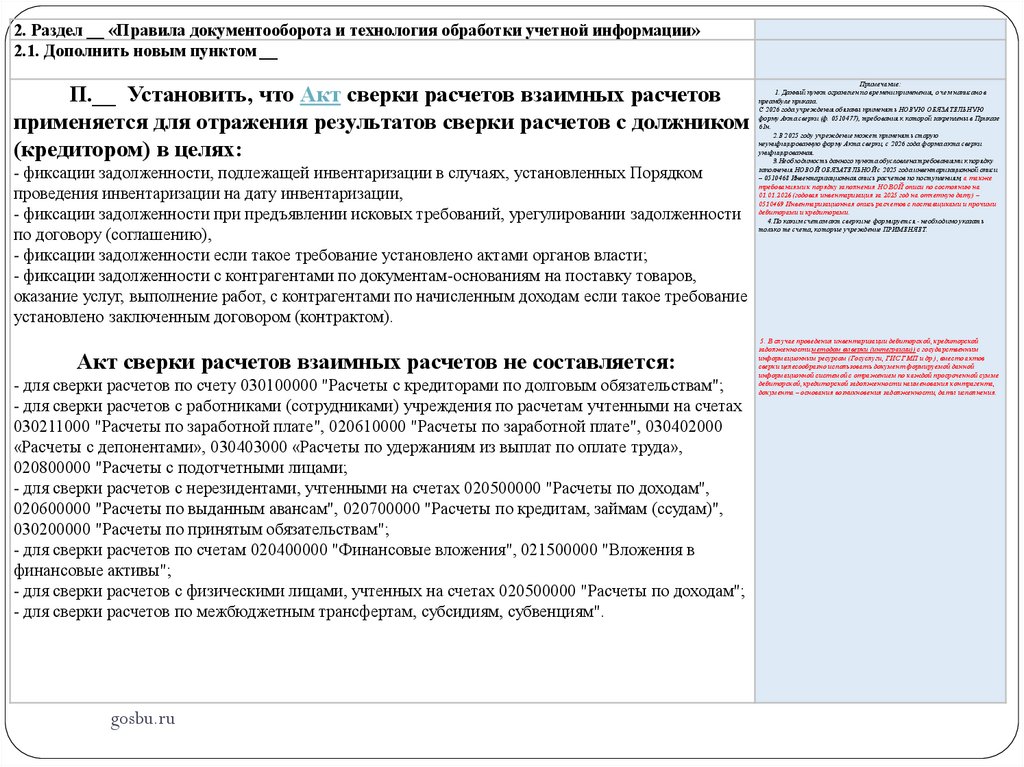

2. Раздел __ «Правила документооборота и технология обработки учетной информации»2.1. Дополнить новым пунктом __

П.__ Установить, что Акт сверки расчетов взаимных расчетов

применяется для отражения результатов сверки расчетов с должником

(кредитором) в целях:

- фиксации задолженности, подлежащей инвентаризации в случаях, установленных Порядком

проведения инвентаризации на дату инвентаризации,

- фиксации задолженности при предъявлении исковых требований, урегулировании задолженности

по договору (соглашению),

- фиксации задолженности если такое требование установлено актами органов власти;

- фиксации задолженности с контрагентами по документам-основаниям на поставку товаров,

оказание услуг, выполнение работ, с контрагентами по начисленным доходам если такое требование

установлено заключенным договором (контрактом).

Акт сверки расчетов взаимных расчетов не составляется:

- для сверки расчетов по счету 030100000 "Расчеты с кредиторами по долговым обязательствам";

- для сверки расчетов с работниками (сотрудниками) учреждения по расчетам учтенными на счетах

030211000 "Расчеты по заработной плате", 020610000 "Расчеты по заработной плате", 030402000

«Расчеты с депонентами», 030403000 «Расчеты по удержаниям из выплат по оплате труда»,

020800000 "Расчеты с подотчетными лицами;

- для сверки расчетов с нерезидентами, учтенными на счетах 020500000 "Расчеты по доходам",

020600000 "Расчеты по выданным авансам", 020700000 "Расчеты по кредитам, займам (ссудам)",

030200000 "Расчеты по принятым обязательствам";

- для сверки расчетов по счетам 020400000 "Финансовые вложения", 021500000 "Вложения в

финансовые активы";

- для сверки расчетов с физическими лицами, учтенных на счетах 020500000 "Расчеты по доходам";

- для сверки расчетов по межбюджетным трансфертам, субсидиям, субвенциям".

gosbu.ru

Примечание:

1. Данный пункт ограничен по времени применения, о чем написано в

преамбуле приказа.

С 2026 года учреждения обязаны применять НОВУЮ ОБЯЗАТЕЛЬНУЮ

форму Акта сверки (ф. 0510477), требования к которой закреплены в Приказе

61н.

2.В 2025 году учреждение может применять старую

неунифицированную форму Акта сверки, с 2026 года форма акта сверки

унифицированная.

3.Необходимость данного пункта обусловлена требованиями к порядку

заполнения НОВОЙ ОБЯЗАТЕЛЬНОЙ с 2025 года инвентаризационной описи

– 0510468 Инвентаризационная опись расчетов по поступлениям, а также

требованиями к порядку заполнения НОВОЙ описи по состоянию на

01.01.2026 (годовая инвентаризация за 2025 год на отчетную дату) –

0510469 Инвентаризационная опись расчетов с поставщиками и прочими

дебиторами и кредиторами.

4.По каким счетам акт сверки не формируется - необходимо указать

только те счета, которые учреждение ПРИМЕНЯЕТ.

5. В случае проведения инвентаризации дебиторской, кредиторской

задолженности методом выверки (интеграции)) с государственным

информационным ресурсом (Госуслуги, ГИС ГМП и др.), вместо актов

сверки целесообразно использовать документ формируемой данной

информационной системой с отражением по каждой просроченной сумме

дебиторской, кредиторской задолженности наименования контрагента,

документа – основания возникновения задолженности, даты исполнения.

12.

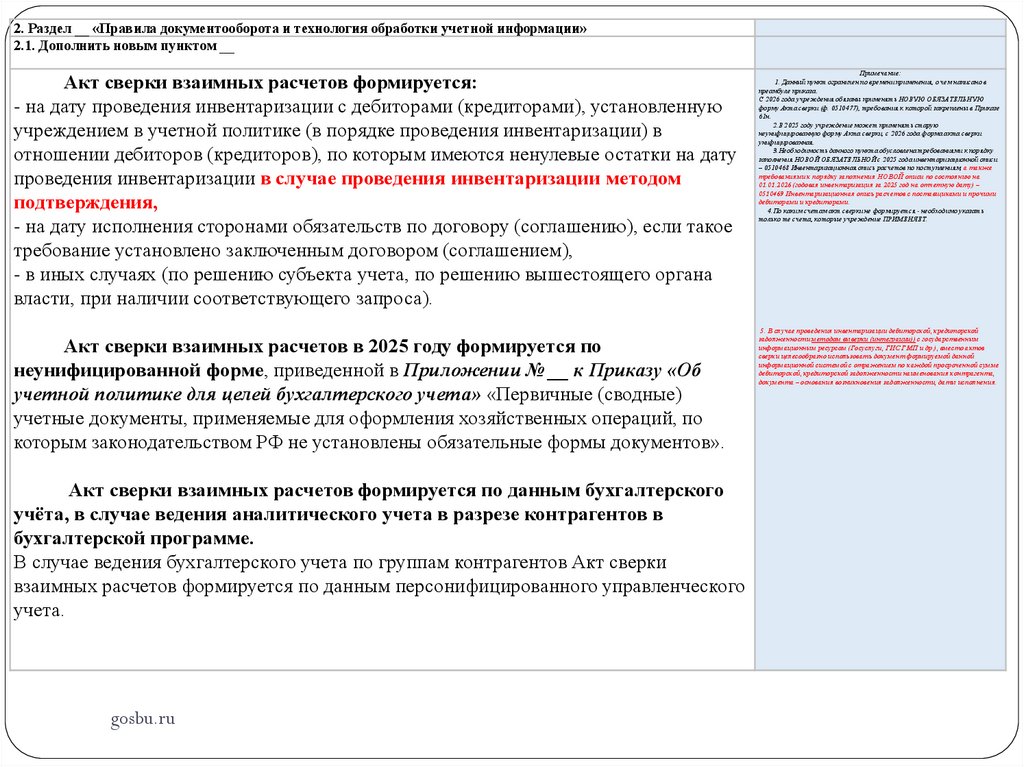

2. Раздел __ «Правила документооборота и технология обработки учетной информации»2.1. Дополнить новым пунктом __

Акт сверки взаимных расчетов формируется:

- на дату проведения инвентаризации с дебиторами (кредиторами), установленную

учреждением в учетной политике (в порядке проведения инвентаризации) в

отношении дебиторов (кредиторов), по которым имеются ненулевые остатки на дату

проведения инвентаризации в случае проведения инвентаризации методом

подтверждения,

- на дату исполнения сторонами обязательств по договору (соглашению), если такое

требование установлено заключенным договором (соглашением),

- в иных случаях (по решению субъекта учета, по решению вышестоящего органа

власти, при наличии соответствующего запроса).

Акт сверки взаимных расчетов в 2025 году формируется по

неунифицированной форме, приведенной в Приложении № __ к Приказу «Об

учетной политике для целей бухгалтерского учета» «Первичные (сводные)

учетные документы, применяемые для оформления хозяйственных операций, по

которым законодательством РФ не установлены обязательные формы документов».

Акт сверки взаимных расчетов формируется по данным бухгалтерского

учёта, в случае ведения аналитического учета в разрезе контрагентов в

бухгалтерской программе.

В случае ведения бухгалтерского учета по группам контрагентов Акт сверки

взаимных расчетов формируется по данным персонифицированного управленческого

учета.

gosbu.ru

Примечание:

1. Данный пункт ограничен по времени применения, о чем написано в

преамбуле приказа.

С 2026 года учреждения обязаны применять НОВУЮ ОБЯЗАТЕЛЬНУЮ

форму Акта сверки (ф. 0510477), требования к которой закреплены в Приказе

61н.

2.В 2025 году учреждение может применять старую

неунифицированную форму Акта сверки, с 2026 года форма акта сверки

унифицированная.

3.Необходимость данного пункта обусловлена требованиями к порядку

заполнения НОВОЙ ОБЯЗАТЕЛЬНОЙ с 2025 года инвентаризационной описи

– 0510468 Инвентаризационная опись расчетов по поступлениям, а также

требованиями к порядку заполнения НОВОЙ описи по состоянию на

01.01.2026 (годовая инвентаризация за 2025 год на отчетную дату) –

0510469 Инвентаризационная опись расчетов с поставщиками и прочими

дебиторами и кредиторами.

4.По каким счетам акт сверки не формируется - необходимо указать

только те счета, которые учреждение ПРИМЕНЯЕТ.

5. В случае проведения инвентаризации дебиторской, кредиторской

задолженности методом выверки (интеграции)) с государственным

информационным ресурсом (Госуслуги, ГИС ГМП и др.), вместо актов

сверки целесообразно использовать документ формируемой данной

информационной системой с отражением по каждой просроченной сумме

дебиторской, кредиторской задолженности наименования контрагента,

документа – основания возникновения задолженности, даты исполнения.

13.

№п/п

Раздел,

приложение

УП

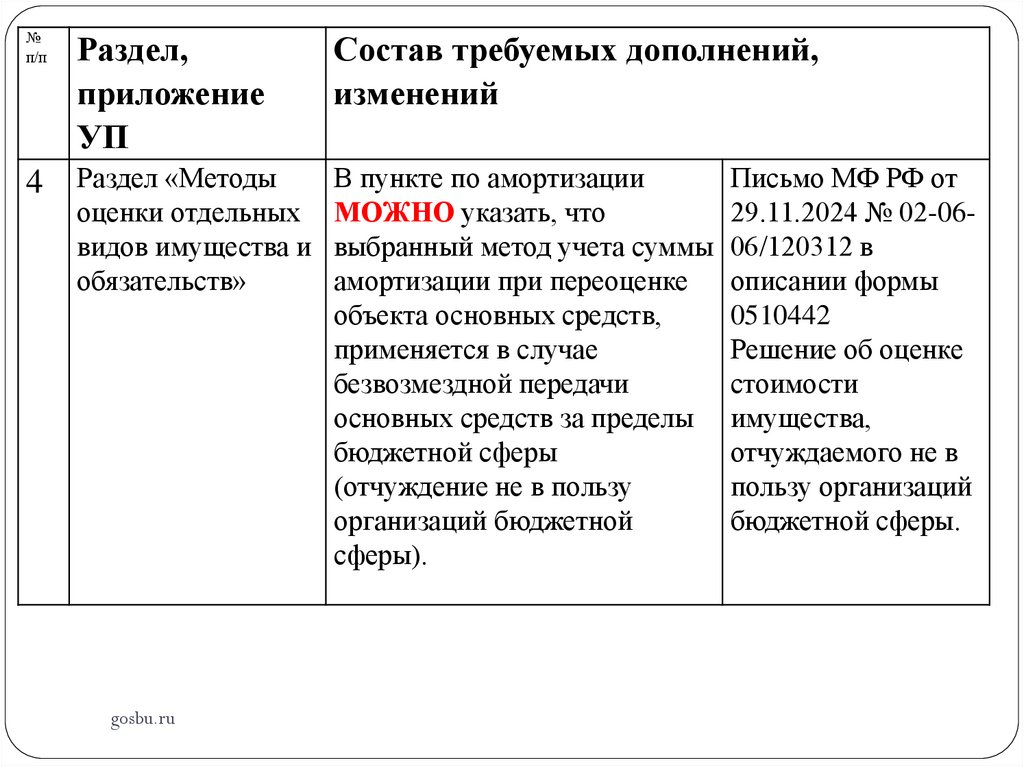

4 Раздел «Методы

Состав требуемых дополнений,

изменений

В пункте по амортизации

Письмо МФ РФ от

оценки отдельных МОЖНО указать, что

29.11.2024 № 02-06видов имущества и выбранный метод учета суммы 06/120312 в

обязательств»

амортизации при переоценке описании формы

объекта основных средств,

0510442

применяется в случае

Решение об оценке

безвозмездной передачи

стоимости

основных средств за пределы имущества,

бюджетной сферы

отчуждаемого не в

(отчуждение не в пользу

пользу организаций

организаций бюджетной

бюджетной сферы.

сферы).

gosbu.ru

14.

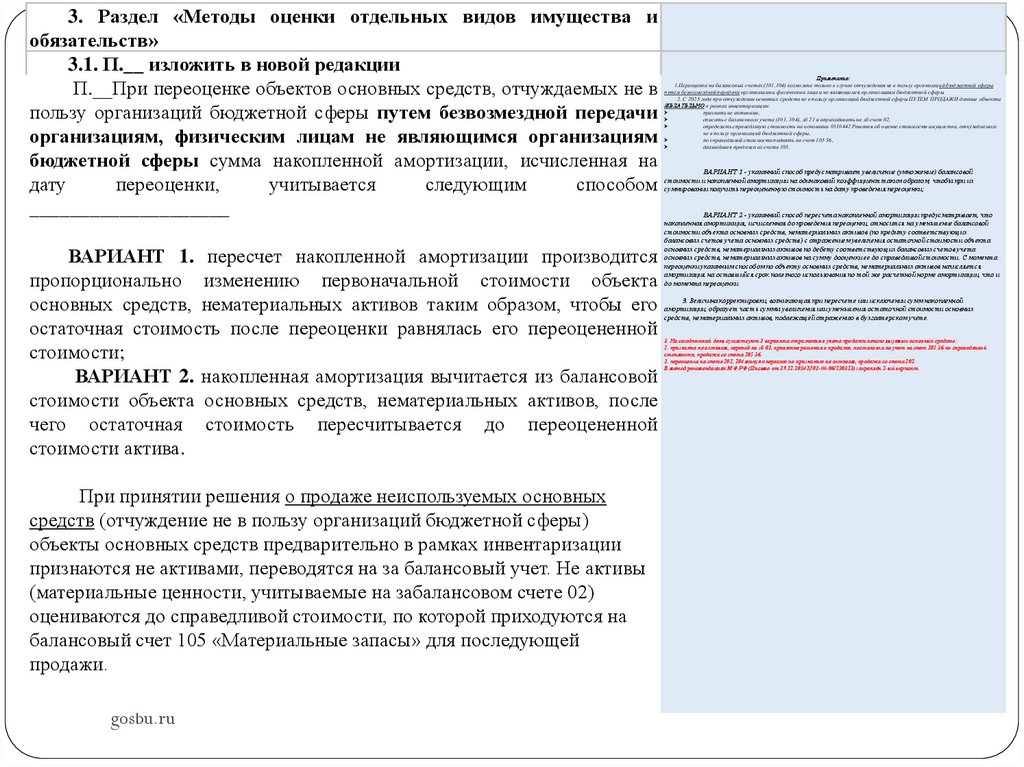

3. Раздел «Методы оценки отдельных видов имущества иобязательств»

3.1. П.__ изложить в новой редакции

П.__При переоценке объектов основных средств, отчуждаемых не в

пользу организаций бюджетной сферы путем безвозмездной передачи

организациям, физическим лицам не являющимся организациям

бюджетной сферы сумма накопленной амортизации, исчисленная на

дату

переоценки,

учитывается

следующим

способом

____________________

ВАРИАНТ 1. пересчет накопленной амортизации производится

пропорционально изменению первоначальной стоимости объекта

основных средств, нематериальных активов таким образом, чтобы его

остаточная стоимость после переоценки равнялась его переоцененной

стоимости;

ВАРИАНТ 2. накопленная амортизация вычитается из балансовой

стоимости объекта основных средств, нематериальных активов, после

чего остаточная стоимость пересчитывается до переоцененной

стоимости актива.

При принятии решения о продаже неиспользуемых основных

средств (отчуждение не в пользу организаций бюджетной сферы)

объекты основных средств предварительно в рамках инвентаризации

признаются не активами, переводятся на за балансовый учет. Не активы

(материальные ценности, учитываемые на забалансовом счете 02)

оцениваются до справедливой стоимости, по которой приходуются на

балансовый счет 105 «Материальные запасы» для последующей

продажи.

gosbu.ru

Примечание:

1.Переоценка на балансовых счетах (101,104) возможна только в случае отчуждения не в пользу организаций бюджетной сферы

путем безвозмездной передачи организациям, физическим лицам не являющимся организациям бюджетной сферы.

2. С 2025 года при отчуждении основных средств не в пользу организаций бюджетной сферы ПУТЕМ ПРОДАЖИ данные объекты

ЖЕЛАТЕЛЬНО в рамках инвентаризации:

признать не активами,

списать с балансового учета (101, 104), зб 21 и оприходовать на зб счет 02,

определить справедливую стоимость на основании 0510442 Решения об оценке стоимости имущества, отчуждаемого

не в пользу организаций бюджетной сферы,

по справедливой стоимости поднять на счет 105 36,

дальнейшая продажа со счета 105.

ВАРИАНТ 1 - указанный способ предусматривает увеличение (умножение) балансовой

стоимости и накопленной амортизации на одинаковый коэффициент таким образом, чтобы при их

суммировании получить переоцененную стоимость на дату проведения переоценки;

ВАРИАНТ 2 - указанный способ пересчета накопленной амортизации предусматривает, что

накопленная амортизация, исчисленная до проведения переоценки, относится на уменьшение балансовой

стоимости объекта основных средств, нематериальных активов (по кредиту соответствующих

балансовых счетов учета основных средств) с отражением увеличения остаточной стоимости объекта

основных средств, нематериальных активов по дебету соответствующих балансовых счетов учета

основных средств, нематериальных активов на сумму дооценки ее до справедливой стоимости. С момента

переоценки указанным способом по объекту основных средств, нематериальных активов начисляется

амортизация на оставшийся срок полезного использования по той же расчетной норме амортизации, что и

до момента переоценки.

3. Величина корректировки, возникающая при пересчете или исключении сумм накопленной

амортизации, образует часть суммы увеличения или уменьшения остаточной стоимости основных

средств, нематериальных активов, подлежащей отражению в бухгалтерском учете.

3. На сегодняшний день существуют 2 варианта отражения в учете продажи неиспользуемых основных средств:

1. признание не активом, перевод на зб 02, принятие решения о продаже, постановка на учет на счет 105 36 по справедливой

стоимости, продажа со счета 105 36.

2. переоценка на счете 101, 104 минуя операцию по признанию не активом, продажа со счета 101.

В метод рекомендациях МФ РФ (Письмо от 29.11.2024 N 02-06-06/120312) закреплён 1-ый вариант.

15.

№п/п

Раздел, приложение

УП

Состав требуемых дополнений, изменений

5 Раздел «Учет 1. Необходимо

нефинансовых закрепить порядок

списания прав на

активов»

нематериальные

активы.

gosbu.ru

Приказом МФ РФ от

30.10.2023 N 174н внесены

изменения в порядок

применения форм

- 0510440 Решение о

прекращении признания

активами объектов

нефинансовых активов,

- 0510454 Акт о списании

объектов нефинансовых

активов (кроме

транспортных средств).

16.

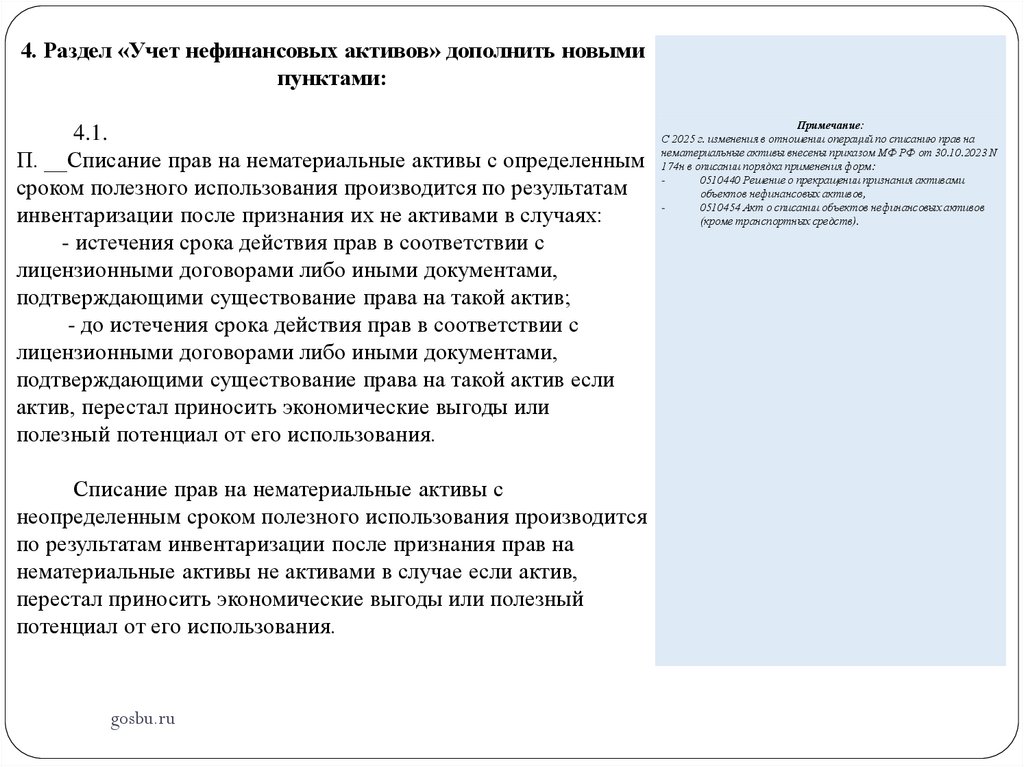

4. Раздел «Учет нефинансовых активов» дополнить новымипунктами:

4.1.

П. __Списание прав на нематериальные активы с определенным

сроком полезного использования производится по результатам

инвентаризации после признания их не активами в случаях:

- истечения срока действия прав в соответствии с

лицензионными договорами либо иными документами,

подтверждающими существование права на такой актив;

- до истечения срока действия прав в соответствии с

лицензионными договорами либо иными документами,

подтверждающими существование права на такой актив если

актив, перестал приносить экономические выгоды или

полезный потенциал от его использования.

Списание прав на нематериальные активы с

неопределенным сроком полезного использования производится

по результатам инвентаризации после признания прав на

нематериальные активы не активами в случае если актив,

перестал приносить экономические выгоды или полезный

потенциал от его использования.

gosbu.ru

Примечание:

С 2025 г. изменения в отношении операций по списанию прав на

нематериальные активы внесены приказом МФ РФ от 30.10.2023 N

174н в описании порядка применения форм:

0510440 Решение о прекращении признания активами

объектов нефинансовых активов,

0510454 Акт о списании объектов нефинансовых активов

(кроме транспортных средств).

17.

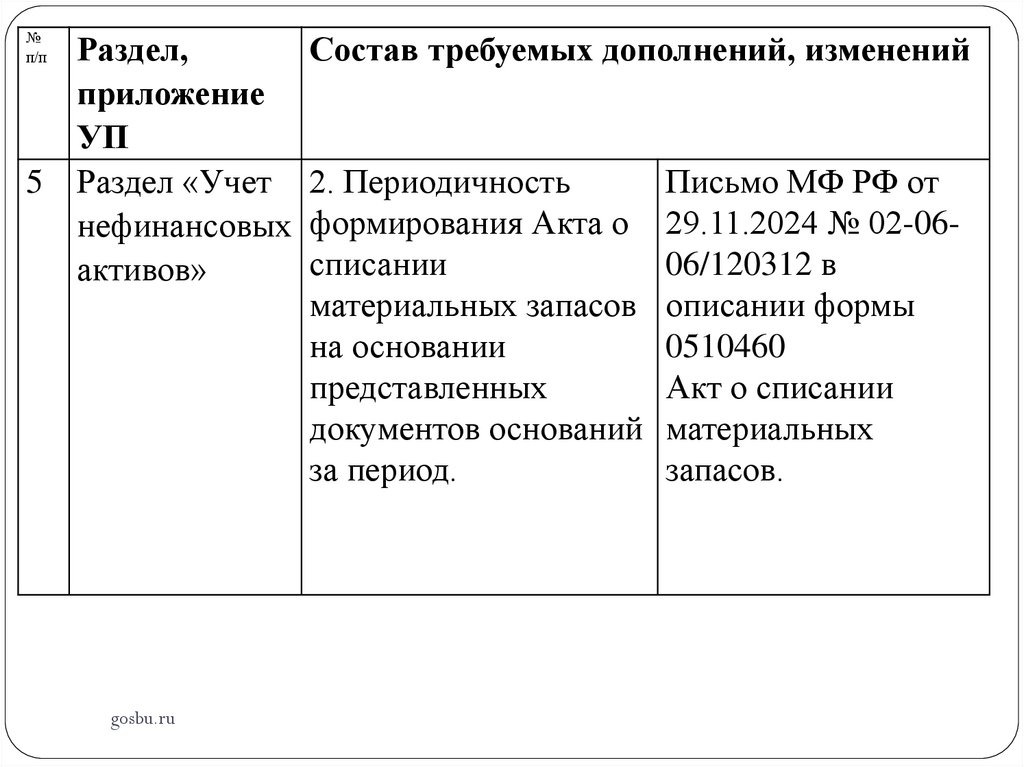

№п/п

Раздел,

Состав требуемых дополнений, изменений

приложение

УП

5 Раздел «Учет 2. Периодичность

Письмо МФ РФ от

нефинансовых формирования Акта о 29.11.2024 № 02-06списании

06/120312 в

активов»

материальных запасов описании формы

на основании

0510460

представленных

Акт о списании

документов оснований материальных

за период.

запасов.

gosbu.ru

18.

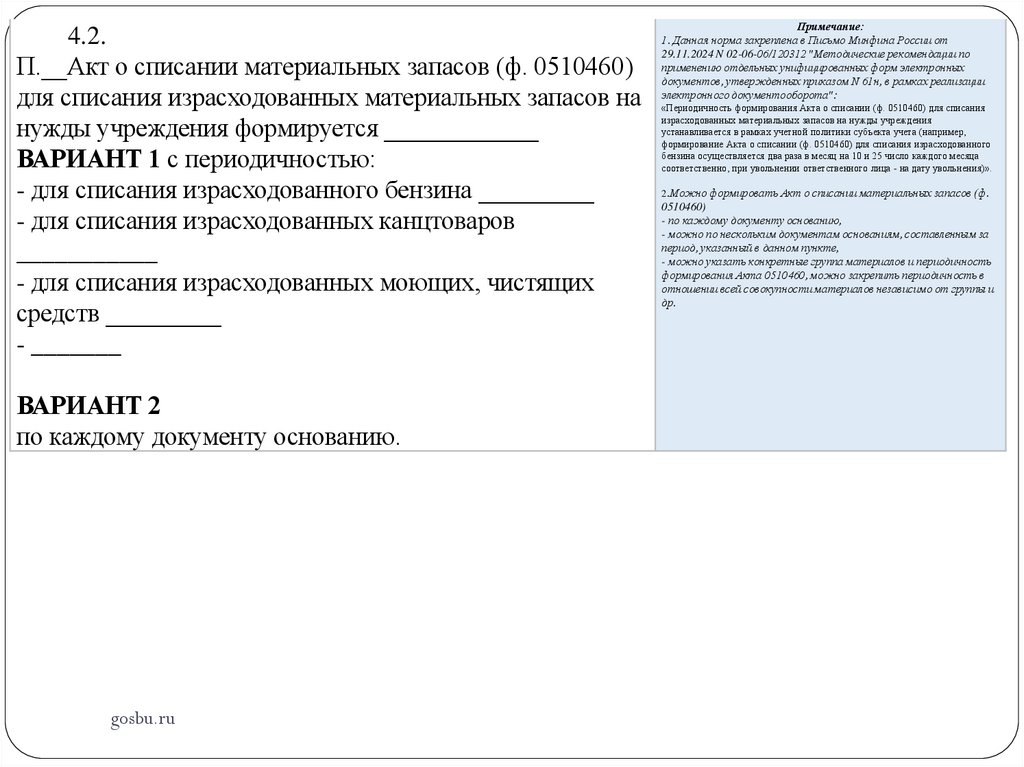

4.2.П.__Акт о списании материальных запасов (ф. 0510460)

для списания израсходованных материальных запасов на

нужды учреждения формируется ____________

ВАРИАНТ 1 с периодичностью:

- для списания израсходованного бензина _________

- для списания израсходованных канцтоваров

___________

- для списания израсходованных моющих, чистящих

средств _________

- _______

ВАРИАНТ 2

по каждому документу основанию.

gosbu.ru

Примечание:

1. Данная норма закреплена в Письмо Минфина России от

29.11.2024 N 02-06-06/120312 "Методические рекомендации по

применению отдельных унифицированных форм электронных

документов, утвержденных приказом N 61н, в рамках реализации

электронного документооборота":

«Периодичность формирования Акта о списании (ф. 0510460) для списания

израсходованных материальных запасов на нужды учреждения

устанавливается в рамках учетной политики субъекта учета (например,

формирование Акта о списании (ф. 0510460) для списания израсходованного

бензина осуществляется два раза в месяц на 10 и 25 число каждого месяца

соответственно, при увольнении ответственного лица - на дату увольнения)».

2.Можно формировать Акт о списании материальных запасов (ф.

0510460)

- по каждому документу основанию,

- можно по нескольким документам основаниям, составленным за

период, указанный в данном пункте,

- можно указать конкретные группа материалов и периодичность

формирования Акта 0510460, можно закрепить периодичность в

отношении всей совокупности материалов независимо от группы и

др.

19.

№п/п

Раздел,

Состав требуемых дополнений, изменений

приложение

УП

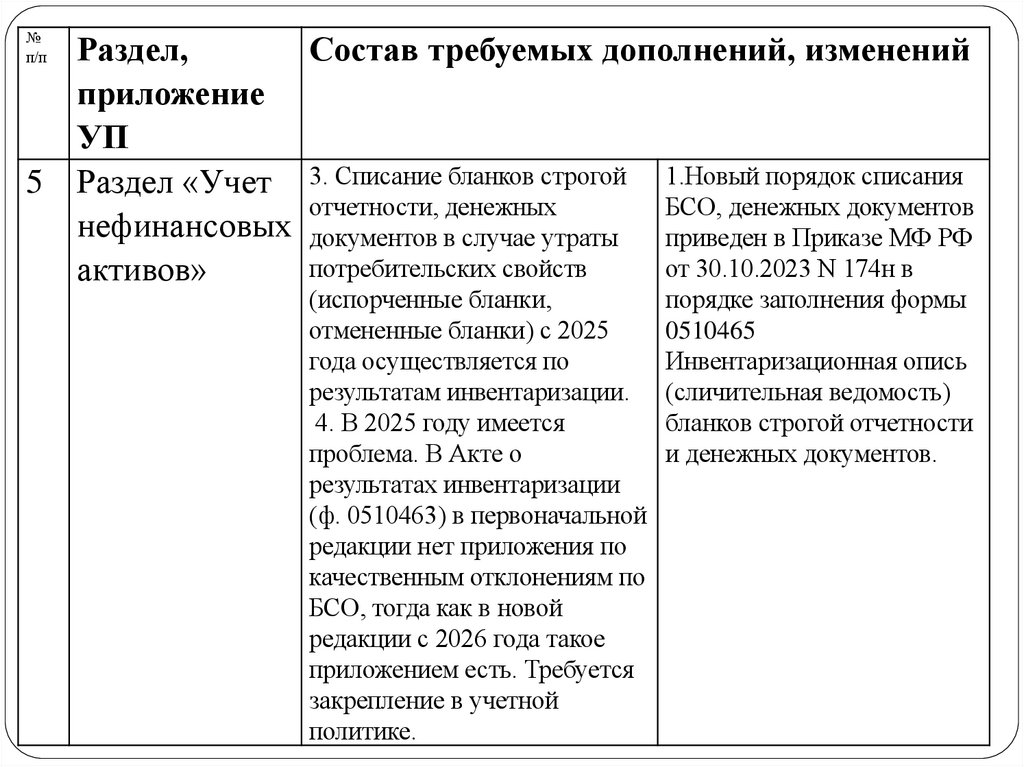

5 Раздел «Учет 3. Списание бланков строгой 1.Новый порядок списания

отчетности, денежных

БСО, денежных документов

нефинансовых документов в случае утраты приведен в Приказе МФ РФ

потребительских свойств

от 30.10.2023 N 174н в

активов»

gosbu.ru

(испорченные бланки,

отмененные бланки) с 2025

года осуществляется по

результатам инвентаризации.

4. В 2025 году имеется

проблема. В Акте о

результатах инвентаризации

(ф. 0510463) в первоначальной

редакции нет приложения по

качественным отклонениям по

БСО, тогда как в новой

редакции с 2026 года такое

приложением есть. Требуется

закрепление в учетной

политике.

порядке заполнения формы

0510465

Инвентаризационная опись

(сличительная ведомость)

бланков строгой отчетности

и денежных документов.

20.

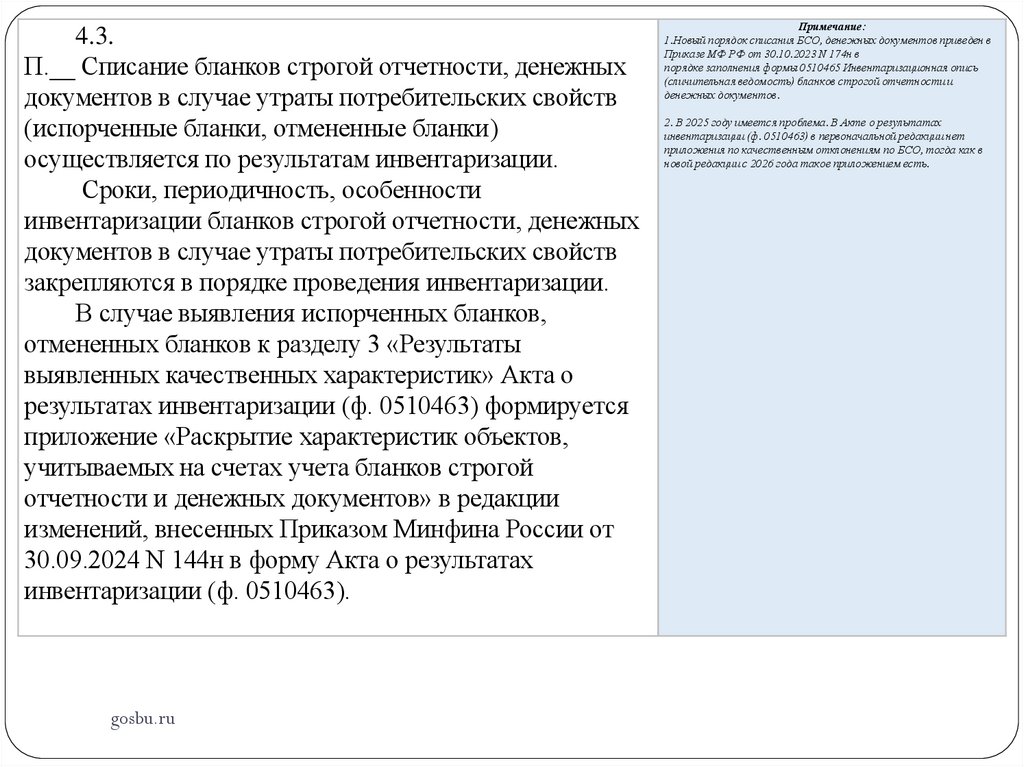

4.3.П.__ Списание бланков строгой отчетности, денежных

документов в случае утраты потребительских свойств

(испорченные бланки, отмененные бланки)

осуществляется по результатам инвентаризации.

Сроки, периодичность, особенности

инвентаризации бланков строгой отчетности, денежных

документов в случае утраты потребительских свойств

закрепляются в порядке проведения инвентаризации.

В случае выявления испорченных бланков,

отмененных бланков к разделу 3 «Результаты

выявленных качественных характеристик» Акта о

результатах инвентаризации (ф. 0510463) формируется

приложение «Раскрытие характеристик объектов,

учитываемых на счетах учета бланков строгой

отчетности и денежных документов» в редакции

изменений, внесенных Приказом Минфина России от

30.09.2024 N 144н в форму Акта о результатах

инвентаризации (ф. 0510463).

gosbu.ru

Примечание:

1.Новый порядок списания БСО, денежных документов приведен в

Приказе МФ РФ от 30.10.2023 N 174н в

порядке заполнения формы 0510465 Инвентаризационная опись

(сличительная ведомость) бланков строгой отчетности и

денежных документов.

2. В 2025 году имеется проблема. В Акте о результатах

инвентаризации (ф. 0510463) в первоначальной редакции нет

приложения по качественным отклонениям по БСО, тогда как в

новой редакции с 2026 года такое приложением есть.

21.

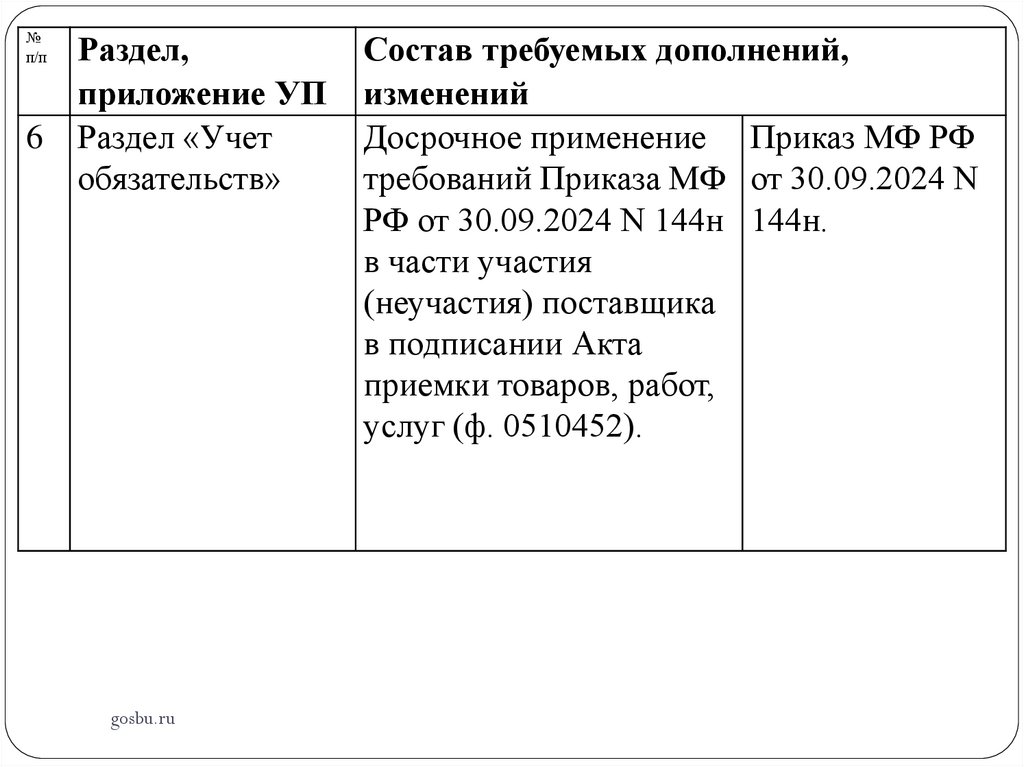

№п/п

6

Раздел,

приложение УП

Раздел «Учет

обязательств»

gosbu.ru

Состав требуемых дополнений,

изменений

Досрочное применение Приказ МФ РФ

требований Приказа МФ от 30.09.2024 N

РФ от 30.09.2024 N 144н 144н.

в части участия

(неучастия) поставщика

в подписании Акта

приемки товаров, работ,

услуг (ф. 0510452).

22.

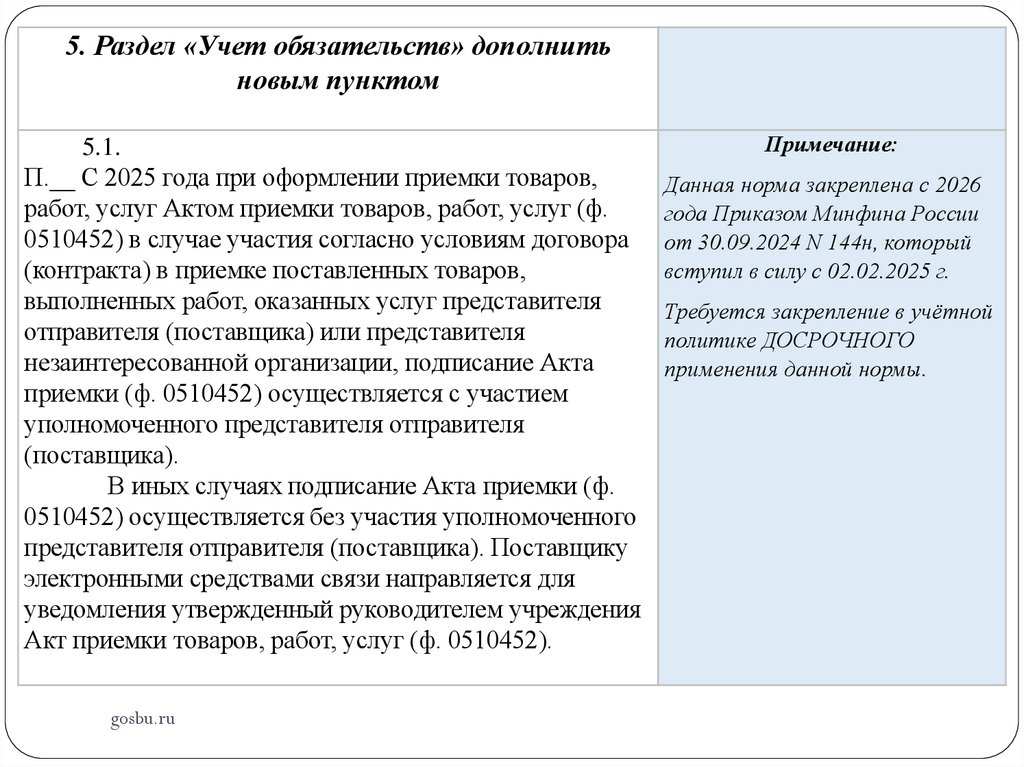

5. Раздел «Учет обязательств» дополнитьновым пунктом

5.1.

П.__ С 2025 года при оформлении приемки товаров,

работ, услуг Актом приемки товаров, работ, услуг (ф.

0510452) в случае участия согласно условиям договора

(контракта) в приемке поставленных товаров,

выполненных работ, оказанных услуг представителя

отправителя (поставщика) или представителя

незаинтересованной организации, подписание Акта

приемки (ф. 0510452) осуществляется с участием

уполномоченного представителя отправителя

(поставщика).

В иных случаях подписание Акта приемки (ф.

0510452) осуществляется без участия уполномоченного

представителя отправителя (поставщика). Поставщику

электронными средствами связи направляется для

уведомления утвержденный руководителем учреждения

Акт приемки товаров, работ, услуг (ф. 0510452).

gosbu.ru

Примечание:

Данная норма закреплена с 2026

года Приказом Минфина России

от 30.09.2024 N 144н, который

вступил в силу с 02.02.2025 г.

Требуется закрепление в учётной

политике ДОСРОЧНОГО

применения данной нормы.

23.

№п/п

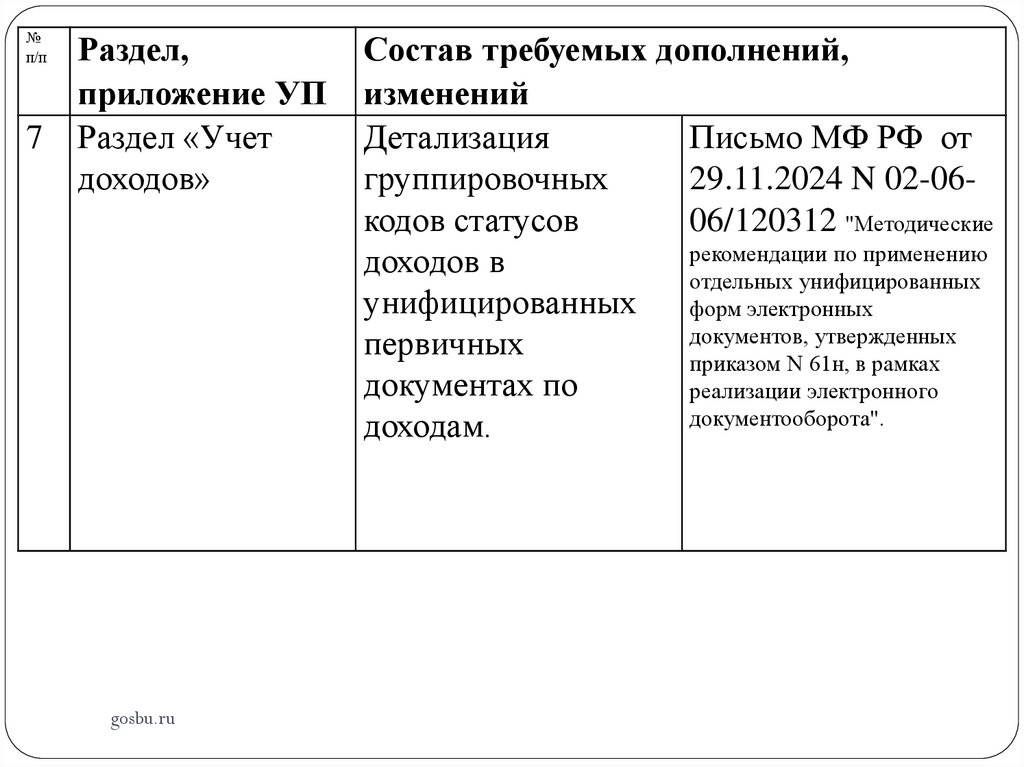

7

Раздел,

приложение УП

Раздел «Учет

доходов»

gosbu.ru

Состав требуемых дополнений,

изменений

Детализация

Письмо МФ РФ от

группировочных

29.11.2024 N 02-06кодов статусов

06/120312 "Методические

рекомендации по применению

доходов в

отдельных унифицированных

унифицированных

форм электронных

документов, утвержденных

первичных

приказом N 61н, в рамках

документах по

реализации электронного

документооборота".

доходам.

24.

6. Раздел «Учет доходов» дополнить новым пунктом6.1. П.__ При формировании унифицированных первичных документов по доходам

Извещение о начислении доходов (уточнении начисления) (ф. 0510432), Ведомость начисления

доходов бюджета (ф. 0510837), Ведомость группового начисления доходов (ф. 0510431),

Ведомость выпадающих доходов (ф. 0510838) в соответствующих графах указываются

следующие Типы операции (статусы операций) с группировочными кодами:

01.00 – новый документ- первичное начисление доходов:

01 10 начисление доходов текущего финансового года,

01 11

01 12

01 1х

01 20 начисление доходов будущих периодов,

01 21 начисление доходов будущих периодов по решениям о наложении

административного штрафа, не вступивших в законную силу,

01 22

01 30 начисление доходов при исправлении ошибок,

И т.д.;

02.00 - уточнение ранее начисленных доходов:

02 10

02 11

02 12

- т. д.;

03.00 - аннулирование ранее начисленных доходов в связи с выявленной ошибкой, включая

некорректное отражение начислений в связи с несвоевременным поступлением субъекту учета

документов, являющихся основанием для начисления доходов:

03.10

03.11

03.12

03.20

И т.д.

gosbu.ru

Примечание:

1.указываете только те ПД которые ИСПОЛЬЗУЮТСЯ в

учреждении;

2. Письмо Минфина России от 29.11.2024 N 02-06-06/120312

"Методические рекомендации по применению отдельных

унифицированных форм электронных документов,

утвержденных приказом N 61н, в рамках реализации

электронного документооборота":

«Группировочные коды статусов детализируются

субъектом учета (администратором доходов)

самостоятельно и утверждаются в рамках своей учетной

политики, при централизации учета в соответствии с

единой учетной политикой»;

3.Удобно закрепить те группировочные коды, которые

реализованы в вашем бухгалтерском продукте (при

наличии).

25.

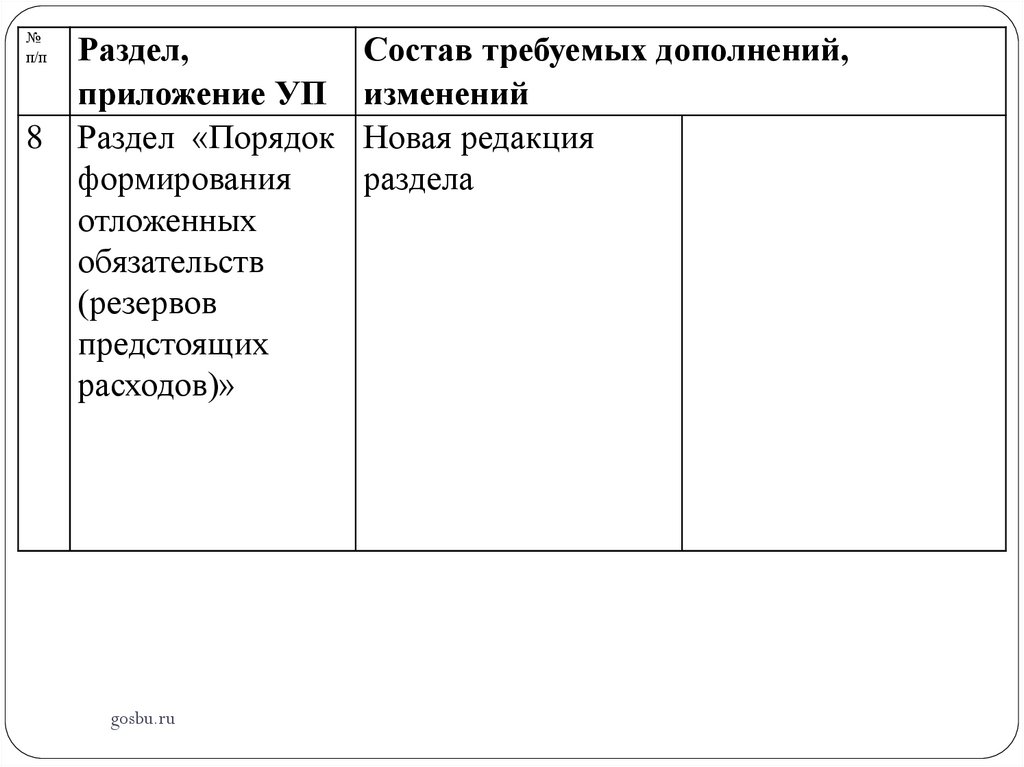

№п/п

8

Раздел,

приложение УП

Раздел «Порядок

формирования

отложенных

обязательств

(резервов

предстоящих

расходов)»

gosbu.ru

Состав требуемых дополнений,

изменений

Новая редакция

раздела

26.

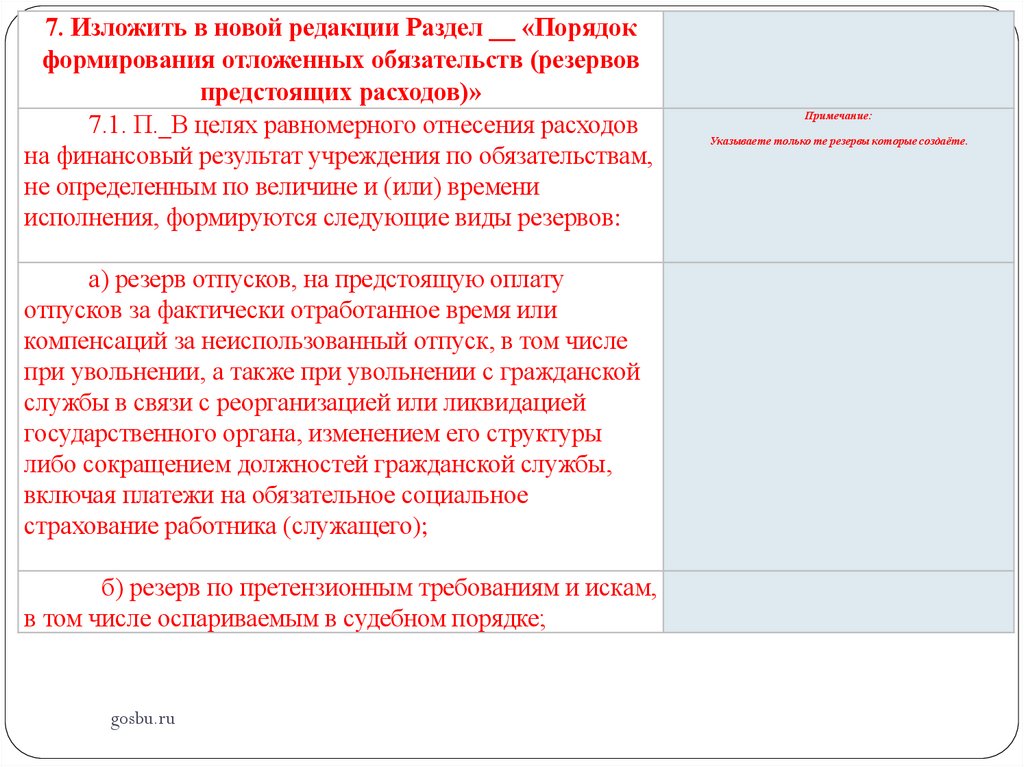

7. Изложить в новой редакции Раздел __ «Порядокформирования отложенных обязательств (резервов

предстоящих расходов)»

7.1. П._В целях равномерного отнесения расходов

на финансовый результат учреждения по обязательствам,

не определенным по величине и (или) времени

исполнения, формируются следующие виды резервов:

а) резерв отпусков, на предстоящую оплату

отпусков за фактически отработанное время или

компенсаций за неиспользованный отпуск, в том числе

при увольнении, а также при увольнении с гражданской

службы в связи с реорганизацией или ликвидацией

государственного органа, изменением его структуры

либо сокращением должностей гражданской службы,

включая платежи на обязательное социальное

страхование работника (служащего);

б) резерв по претензионным требованиям и искам,

в том числе оспариваемым в судебном порядке;

gosbu.ru

Примечание:

Указываете только те резервы которые создаёте.

27.

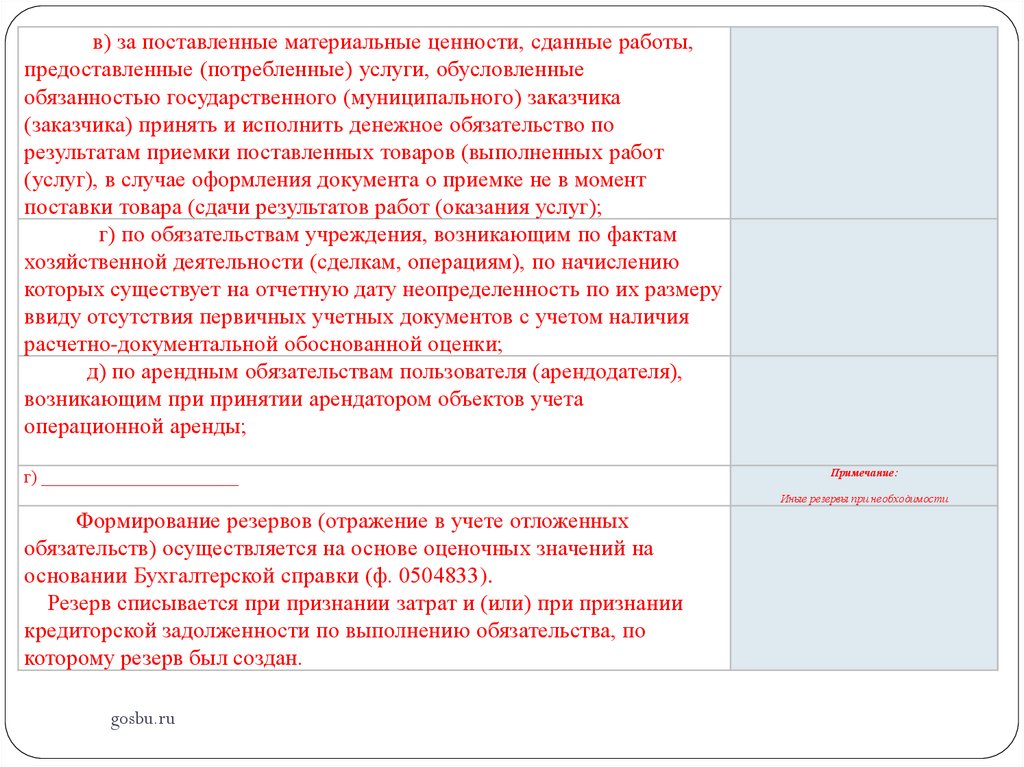

в) за поставленные материальные ценности, сданные работы,предоставленные (потребленные) услуги, обусловленные

обязанностью государственного (муниципального) заказчика

(заказчика) принять и исполнить денежное обязательство по

результатам приемки поставленных товаров (выполненных работ

(услуг), в случае оформления документа о приемке не в момент

поставки товара (сдачи результатов работ (оказания услуг);

г) по обязательствам учреждения, возникающим по фактам

хозяйственной деятельности (сделкам, операциям), по начислению

которых существует на отчетную дату неопределенность по их размеру

ввиду отсутствия первичных учетных документов с учетом наличия

расчетно-документальной обоснованной оценки;

д) по арендным обязательствам пользователя (арендодателя),

возникающим при принятии арендатором объектов учета

операционной аренды;

г) _______________________

Примечание:

Иные резервы при необходимости

Формирование резервов (отражение в учете отложенных

обязательств) осуществляется на основе оценочных значений на

основании Бухгалтерской справки (ф. 0504833).

Резерв списывается при признании затрат и (или) при признании

кредиторской задолженности по выполнению обязательства, по

которому резерв был создан.

gosbu.ru

28.

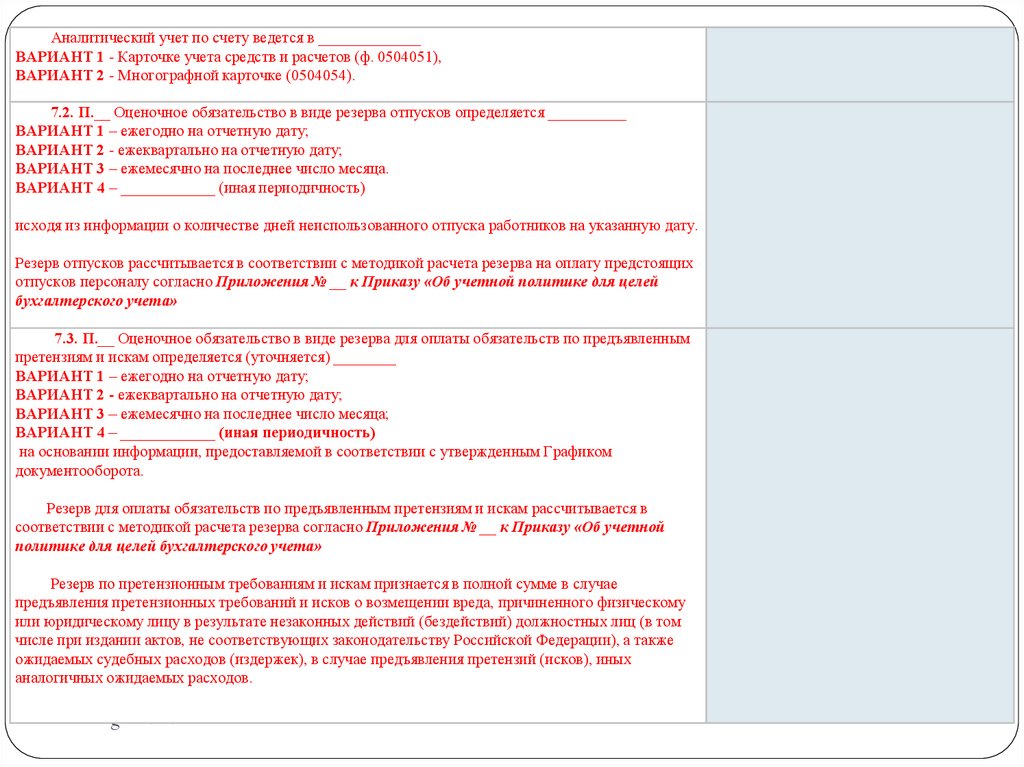

Аналитический учет по счету ведется в _____________ВАРИАНТ 1 - Карточке учета средств и расчетов (ф. 0504051),

ВАРИАНТ 2 - Многографной карточке (0504054).

7.2. П.__ Оценочное обязательство в виде резерва отпусков определяется __________

ВАРИАНТ 1 – ежегодно на отчетную дату;

ВАРИАНТ 2 - ежеквартально на отчетную дату;

ВАРИАНТ 3 – ежемесячно на последнее число месяца.

ВАРИАНТ 4 – ____________ (иная периодичность)

исходя из информации о количестве дней неиспользованного отпуска работников на указанную дату.

Резерв отпусков рассчитывается в соответствии с методикой расчета резерва на оплату предстоящих

отпусков персоналу согласно Приложения № __ к Приказу «Об учетной политике для целей

бухгалтерского учета»

7.3. П.__ Оценочное обязательство в виде резерва для оплаты обязательств по предъявленным

претензиям и искам определяется (уточняется) ________

ВАРИАНТ 1 – ежегодно на отчетную дату;

ВАРИАНТ 2 - ежеквартально на отчетную дату;

ВАРИАНТ 3 – ежемесячно на последнее число месяца;

ВАРИАНТ 4 – ____________ (иная периодичность)

на основании информации, предоставляемой в соответствии с утвержденным Графиком

документооборота.

Резерв для оплаты обязательств по предъявленным претензиям и искам рассчитывается в

соответствии с методикой расчета резерва согласно Приложения № __ к Приказу «Об учетной

политике для целей бухгалтерского учета»

Резерв по претензионным требованиям и искам признается в полной сумме в случае

предъявления претензионных требований и исков о возмещении вреда, причиненного физическому

или юридическому лицу в результате незаконных действий (бездействий) должностных лиц (в том

числе при издании актов, не соответствующих законодательству Российской Федерации), а также

ожидаемых судебных расходов (издержек), в случае предъявления претензий (исков), иных

аналогичных ожидаемых расходов.

gosbu.ru

29.

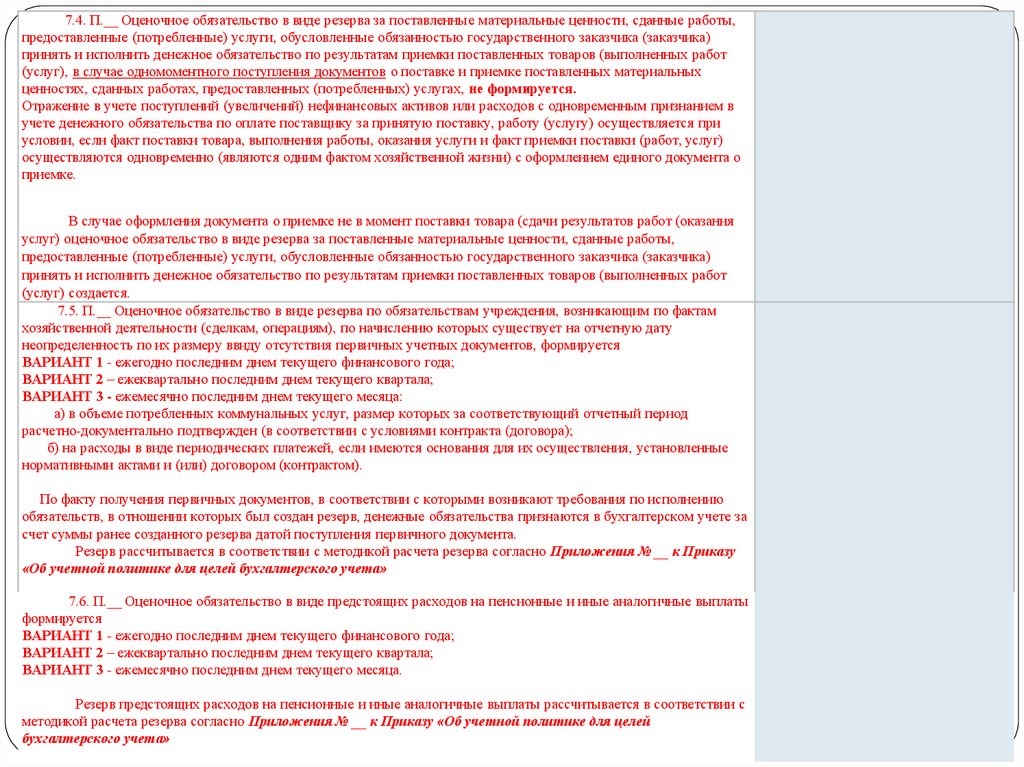

7.4. П.__ Оценочное обязательство в виде резерва за поставленные материальные ценности, сданные работы,предоставленные (потребленные) услуги, обусловленные обязанностью государственного заказчика (заказчика)

принять и исполнить денежное обязательство по результатам приемки поставленных товаров (выполненных работ

(услуг), в случае одномоментного поступления документов о поставке и приемке поставленных материальных

ценностях, сданных работах, предоставленных (потребленных) услугах, не формируется.

Отражение в учете поступлений (увеличений) нефинансовых активов или расходов с одновременным признанием в

учете денежного обязательства по оплате поставщику за принятую поставку, работу (услугу) осуществляется при

условии, если факт поставки товара, выполнения работы, оказания услуги и факт приемки поставки (работ, услуг)

осуществляются одновременно (являются одним фактом хозяйственной жизни) с оформлением единого документа о

приемке.

В случае оформления документа о приемке не в момент поставки товара (сдачи результатов работ (оказания

услуг) оценочное обязательство в виде резерва за поставленные материальные ценности, сданные работы,

предоставленные (потребленные) услуги, обусловленные обязанностью государственного заказчика (заказчика)

принять и исполнить денежное обязательство по результатам приемки поставленных товаров (выполненных работ

(услуг) создается.

7.5. П.__ Оценочное обязательство в виде резерва по обязательствам учреждения, возникающим по фактам

хозяйственной деятельности (сделкам, операциям), по начислению которых существует на отчетную дату

неопределенность по их размеру ввиду отсутствия первичных учетных документов, формируется

ВАРИАНТ 1 - ежегодно последним днем текущего финансового года;

ВАРИАНТ 2 – ежеквартально последним днем текущего квартала;

ВАРИАНТ 3 - ежемесячно последним днем текущего месяца:

а) в объеме потребленных коммунальных услуг, размер которых за соответствующий отчетный период

расчетно-документально подтвержден (в соответствии с условиями контракта (договора);

б) на расходы в виде периодических платежей, если имеются основания для их осуществления, установленные

нормативными актами и (или) договором (контрактом).

По факту получения первичных документов, в соответствии с которыми возникают требования по исполнению

обязательств, в отношении которых был создан резерв, денежные обязательства признаются в бухгалтерском учете за

счет суммы ранее созданного резерва датой поступления первичного документа.

Резерв рассчитывается в соответствии с методикой расчета резерва согласно Приложения № __ к Приказу

«Об учетной политике для целей бухгалтерского учета»

7.6. П.__ Оценочное обязательство в виде предстоящих расходов на пенсионные и иные аналогичные выплаты

формируется

ВАРИАНТ 1 - ежегодно последним днем текущего финансового года;

ВАРИАНТ 2 – ежеквартально последним днем текущего квартала;

ВАРИАНТ 3 - ежемесячно последним днем текущего месяца.

Резерв предстоящих расходов на пенсионные и иные аналогичные выплаты рассчитывается в соответствии с

gosbu.ru

методикой расчета

резерва согласно Приложения № __ к Приказу «Об учетной политике для целей

бухгалтерского учета»

30.

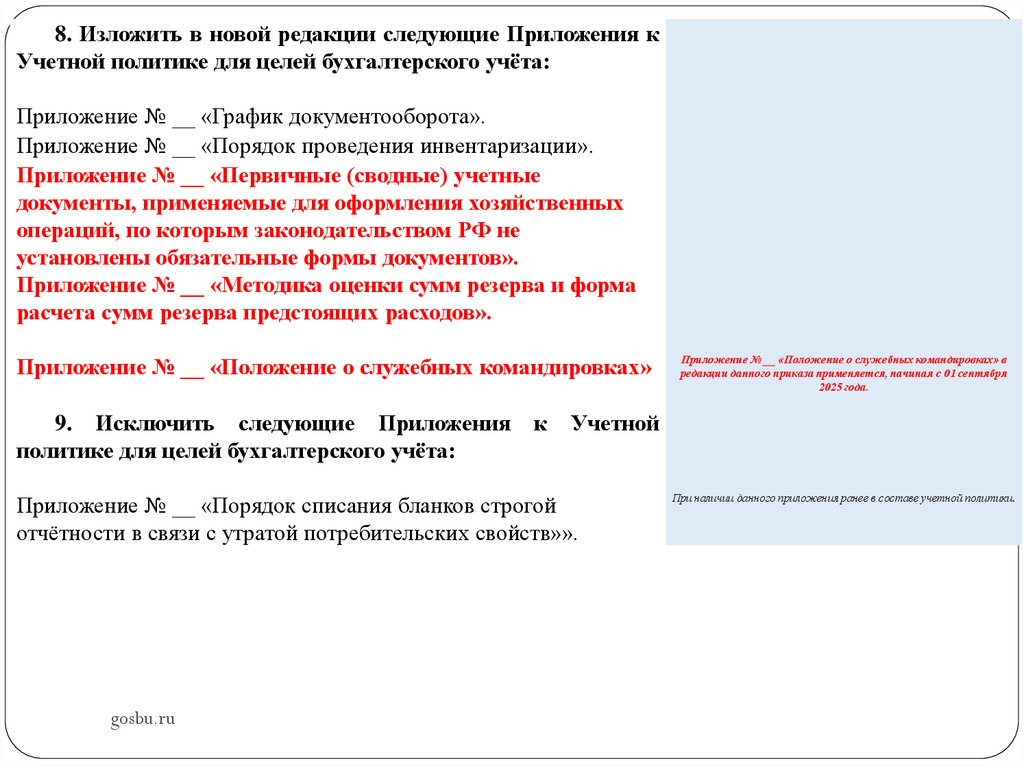

8. Изложить в новой редакции следующие Приложения кУчетной политике для целей бухгалтерского учёта:

Приложение № __ «График документооборота».

Приложение № __ «Порядок проведения инвентаризации».

Приложение № __ «Первичные (сводные) учетные

документы, применяемые для оформления хозяйственных

операций, по которым законодательством РФ не

установлены обязательные формы документов».

Приложение № __ «Методика оценки сумм резерва и форма

расчета сумм резерва предстоящих расходов».

Приложение № __ «Положение о служебных командировках»

9. Исключить следующие Приложения

политике для целей бухгалтерского учёта:

к

Учетной

Приложение № __ «Порядок списания бланков строгой

отчётности в связи с утратой потребительских свойств»».

gosbu.ru

Приложение № __ «Положение о служебных командировках» в

редакции данного приказа применяется, начиная с 01 сентября

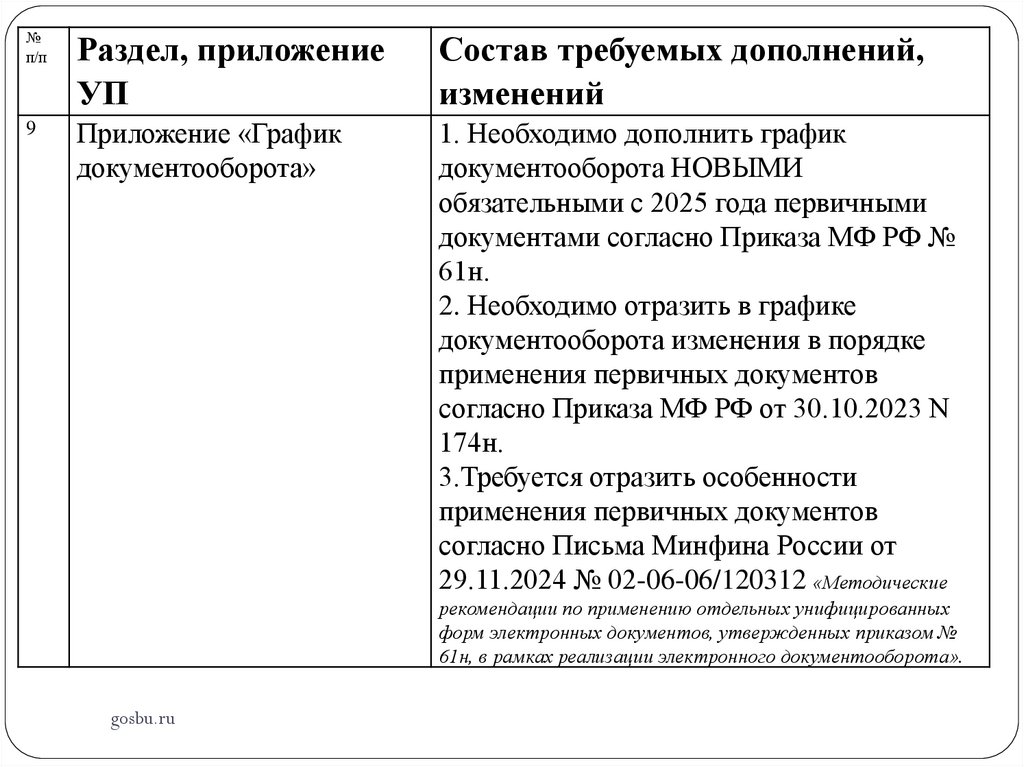

2025 года.

При наличии данного приложения ранее в составе учетной политики.

31.

№п/п

Раздел, приложение

УП

Состав требуемых дополнений,

изменений

9

Приложение «График

документооборота»

1. Необходимо дополнить график

документооборота НОВЫМИ

обязательными с 2025 года первичными

документами согласно Приказа МФ РФ №

61н.

2. Необходимо отразить в графике

документооборота изменения в порядке

применения первичных документов

согласно Приказа МФ РФ от 30.10.2023 N

174н.

3.Требуется отразить особенности

применения первичных документов

согласно Письма Минфина России от

29.11.2024 № 02-06-06/120312 «Методические

рекомендации по применению отдельных унифицированных

форм электронных документов, утвержденных приказом №

61н, в рамках реализации электронного документооборота».

gosbu.ru

32.

№п/п

Раздел, приложение

УП

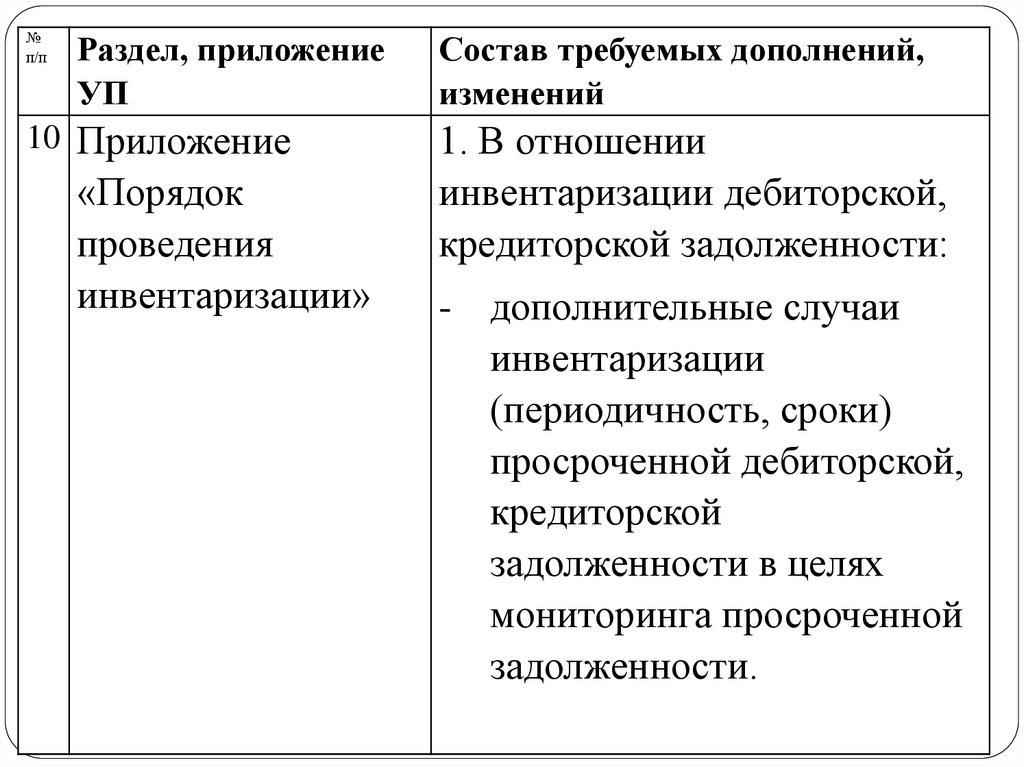

10 Приложение

«Порядок

проведения

инвентаризации»

gosbu.ru

Состав требуемых дополнений,

изменений

1. В отношении

инвентаризации дебиторской,

кредиторской задолженности:

- дополнительные случаи

инвентаризации

(периодичность, сроки)

просроченной дебиторской,

кредиторской

задолженности в целях

мониторинга просроченной

задолженности.

33.

№п/п

Раздел, приложение

УП

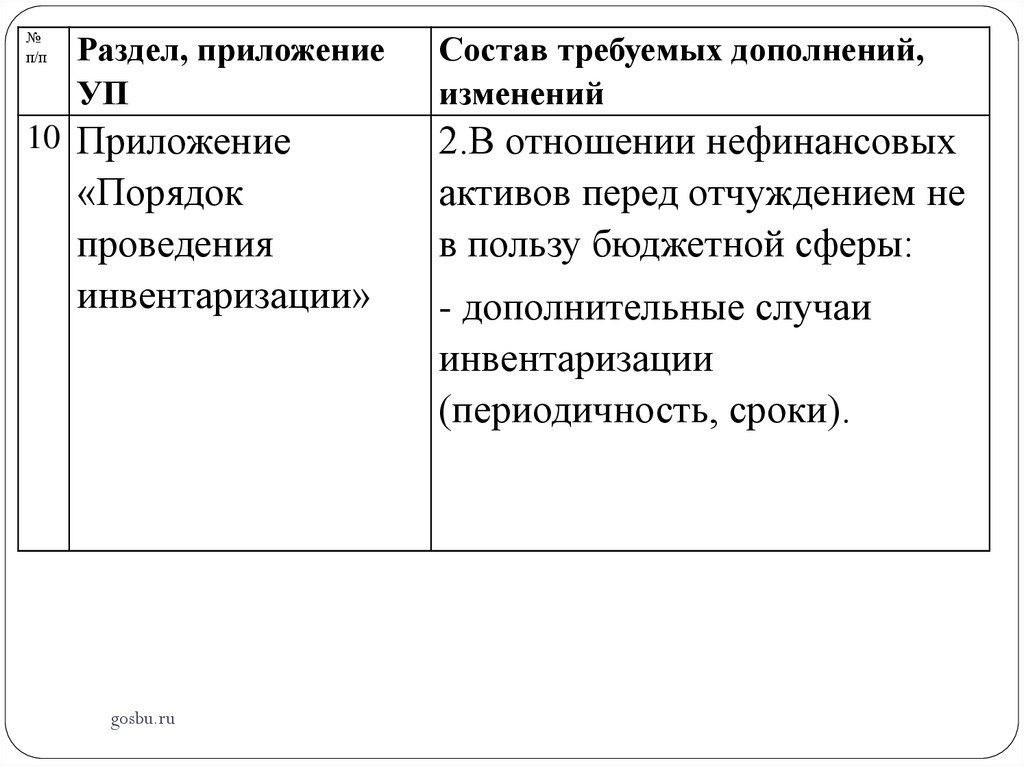

10 Приложение

«Порядок

проведения

инвентаризации»

gosbu.ru

Состав требуемых дополнений,

изменений

2.В отношении нефинансовых

активов перед отчуждением не

в пользу бюджетной сферы:

- дополнительные случаи

инвентаризации

(периодичность, сроки).

34.

№п/п

Раздел, приложение

УП

10 Приложение

«Порядок

проведения

инвентаризации»

gosbu.ru

Состав требуемых дополнений,

изменений

3.В отношении инвентаризации

прав на нематериальные

активы для целей списания:

- дополнительные случаи

инвентаризации

(периодичность, сроки).

35.

№п/п

Раздел, приложение

УП

10 Приложение

«Порядок

проведения

инвентаризации»

gosbu.ru

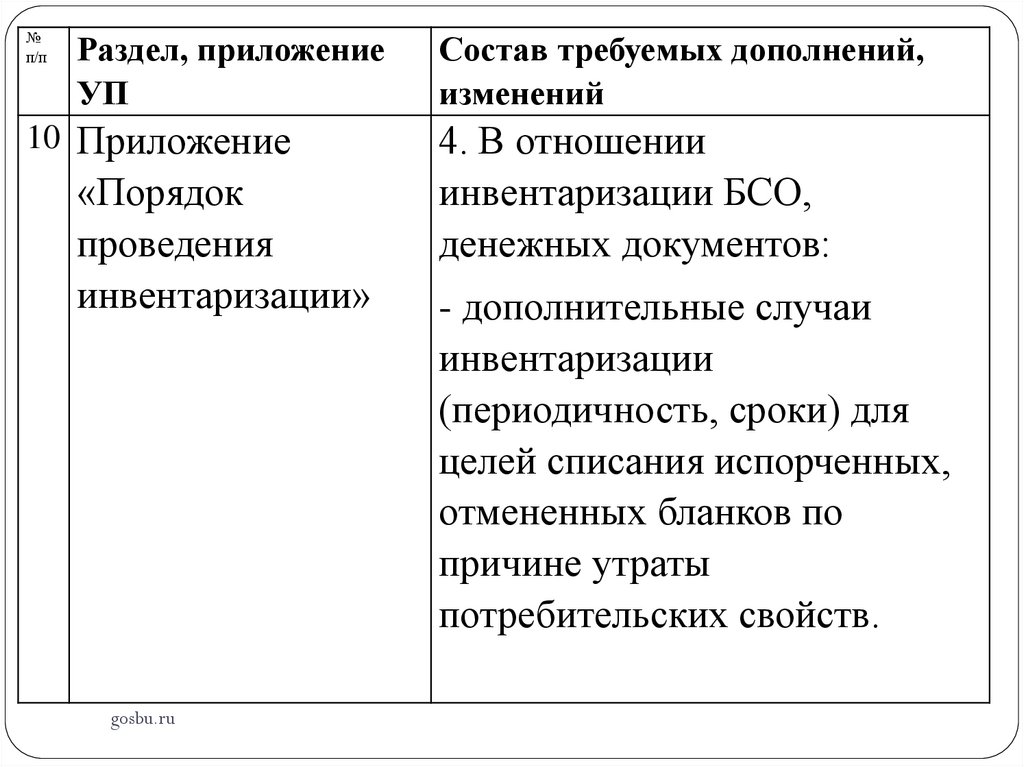

Состав требуемых дополнений,

изменений

4. В отношении

инвентаризации БСО,

денежных документов:

- дополнительные случаи

инвентаризации

(периодичность, сроки) для

целей списания испорченных,

отмененных бланков по

причине утраты

потребительских свойств.

36.

№п/п

Раздел, приложение

УП

10 Приложение

«Порядок

проведения

инвентаризации»

gosbu.ru

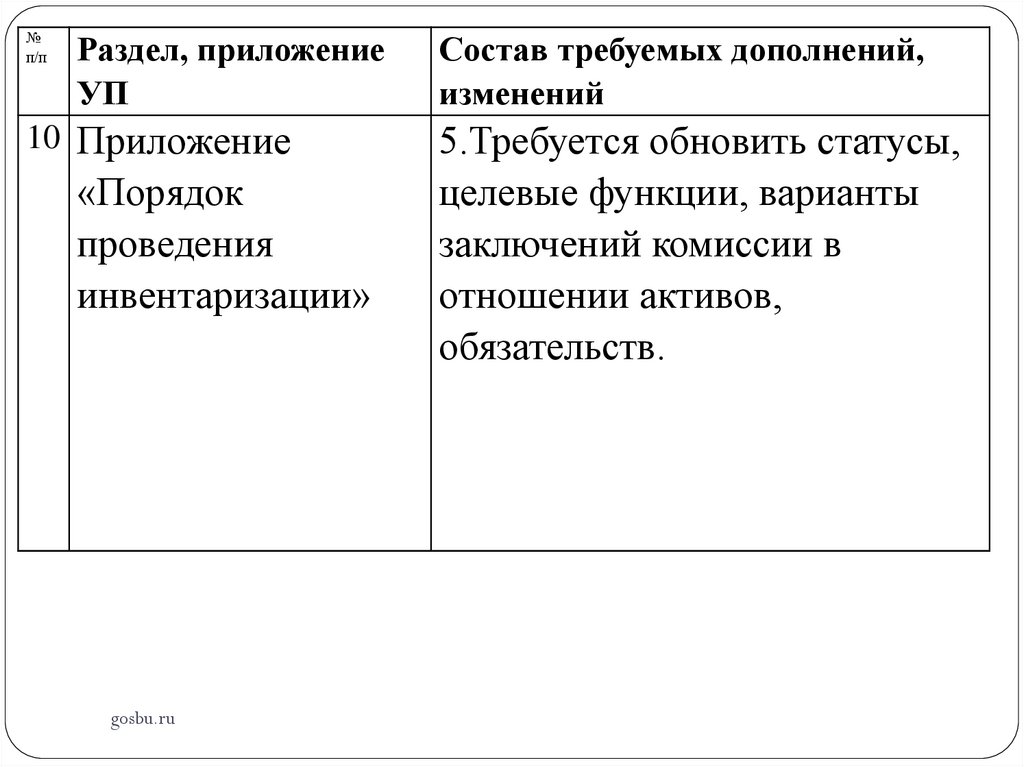

Состав требуемых дополнений,

изменений

5.Требуется обновить статусы,

целевые функции, варианты

заключений комиссии в

отношении активов,

обязательств.

37.

№п/п

Раздел, приложение

УП

10 Приложение

«Порядок

проведения

инвентаризации»

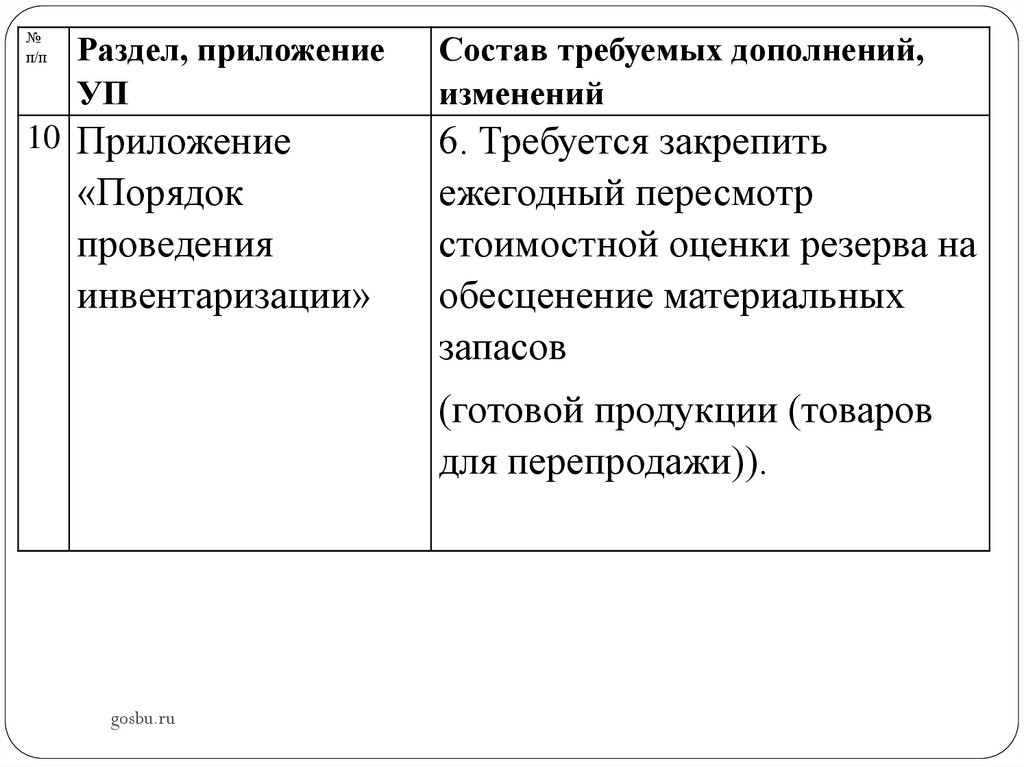

Состав требуемых дополнений,

изменений

6. Требуется закрепить

ежегодный пересмотр

стоимостной оценки резерва на

обесценение материальных

запасов

(готовой продукции (товаров

для перепродажи)).

gosbu.ru

38.

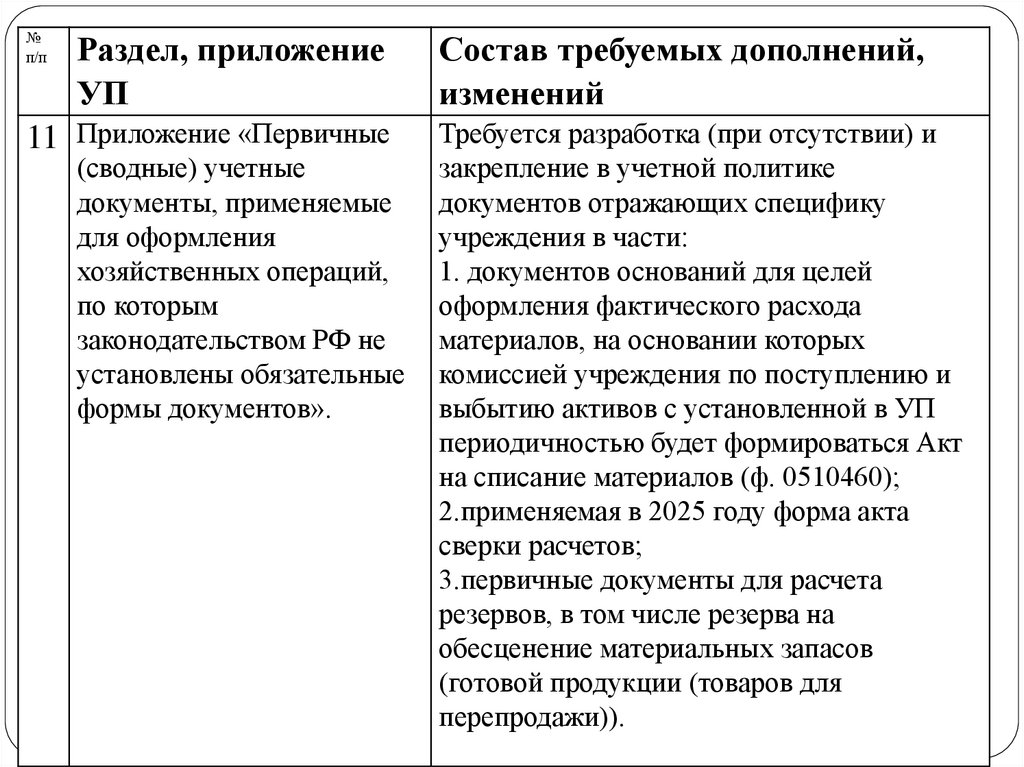

№п/п

Раздел, приложение

УП

11 Приложение «Первичные

(сводные) учетные

документы, применяемые

для оформления

хозяйственных операций,

по которым

законодательством РФ не

установлены обязательные

формы документов».

gosbu.ru

Состав требуемых дополнений,

изменений

Требуется разработка (при отсутствии) и

закрепление в учетной политике

документов отражающих специфику

учреждения в части:

1. документов оснований для целей

оформления фактического расхода

материалов, на основании которых

комиссией учреждения по поступлению и

выбытию активов с установленной в УП

периодичностью будет формироваться Акт

на списание материалов (ф. 0510460);

2.применяемая в 2025 году форма акта

сверки расчетов;

3.первичные документы для расчета

резервов, в том числе резерва на

обесценение материальных запасов

(готовой продукции (товаров для

перепродажи)).

39.

№п/п

Раздел, приложение

УП

12 Приложение № __

«Методика оценки

сумм резерва и форма

расчета сумм резерва

предстоящих

расходов».

gosbu.ru

Состав требуемых дополнений,

изменений

Обновлено приложение.

40.

№п/п

Раздел, приложение

УП

13 Приложение № __

«Положение о

служебных

командировках»

gosbu.ru

Состав требуемых дополнений,

изменений

Обновлено приложение.

41.

Спасибо за внимание !41

gosbu.ru