Финансы

ФинансыПохожие презентации:

Развитие межбюджетных отношений в Российской Федерации

1.

9 сентября 2017 г.Лекция 1 - 2

Доктор экономических наук, профессор

Н.П.ЕФИМОВА

2.

РАЗВИТИЕ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИКлассификация исторических этапов развития межбюджетных отношений:

1 ЭТАП - до Революции 1917 г., развитие бюджетных отношений. Включает три периода:

1. До XVIII в. Зарождение бюджетных отношений. Налоги поступают в казну со всей

территории государства. Госдоходы не отделены от доходов государя. Нет единой системы

финансовых органов. 2. XVIII в. Характеризуется двумя петровскими финансовыми

преобразованиями. С 1703 г. доходная часть бюджета формируется за счет постоянных

доходных источников, прежде всего, оброчных сборов, что направлено на обеспечение

устойчивости бюджета. С 1715 г. формируются независимые самостоятельные

централизованные учреждения - коллегии. 3. Начало XIX в. до революции 1917 г. Учрежден

Минфин России - централизованное управлении финансами. Россия в экономике отстает от

мировых стран. Первая мировая война приводит к росту расходов и бюджетному дефициту.

2 ЭТАП - с 1917 г. по 1990 г., советский этап развития межбюджетных отношений.

В целом сохраняется преемственность централизованного управления бюджетными

отношениями. Можно отметить несколько периодов, обусловленных проводимой

Правительством финансовой политикой.

1. 1917-1920 гг. Национализация банков, предприятий. Организация двухуровневой

бюджетной системы: государственный и местные бюджеты. Значительная подчиненность

местных бюджетов государственному. 2. 1921-1924 гг. Новая экономическая политика. В

условиях бюджетного дефицита для обслуживания всего производственного потенциала не

хватало сырьевых, топливных и финансовых ресурсов. Осуществлен возврат к

двухуровневой бюджетной системе, разграничение доходов и расходов между бюджетами. 2

3.

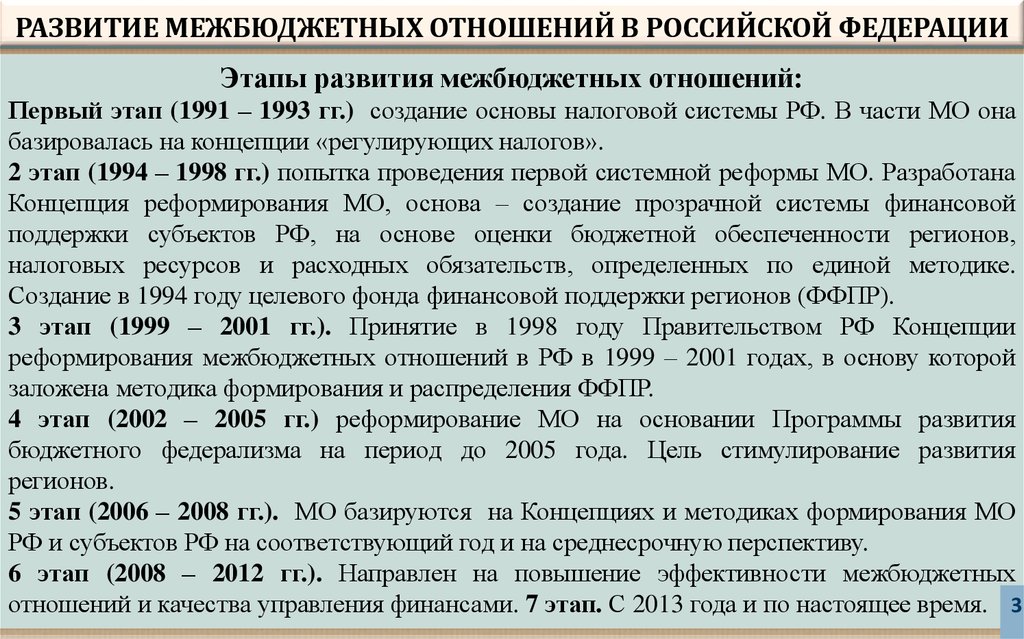

РАЗВИТИЕ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИЭтапы развития межбюджетных отношений:

Первый этап (1991 – 1993 гг.) создание основы налоговой системы РФ. В части МО она

базировалась на концепции «регулирующих налогов».

2 этап (1994 – 1998 гг.) попытка проведения первой системной реформы МО. Разработана

Концепция реформирования МО, основа – создание прозрачной системы финансовой

поддержки субъектов РФ, на основе оценки бюджетной обеспеченности регионов,

налоговых ресурсов и расходных обязательств, определенных по единой методике.

Создание в 1994 году целевого фонда финансовой поддержки регионов (ФФПР).

3 этап (1999 – 2001 гг.). Принятие в 1998 году Правительством РФ Концепции

реформирования межбюджетных отношений в РФ в 1999 – 2001 годах, в основу которой

заложена методика формирования и распределения ФФПР.

4 этап (2002 – 2005 гг.) реформирование МО на основании Программы развития

бюджетного федерализма на период до 2005 года. Цель стимулирование развития

регионов.

5 этап (2006 – 2008 гг.). МО базируются на Концепциях и методиках формирования МО

РФ и субъектов РФ на соответствующий год и на среднесрочную перспективу.

6 этап (2008 – 2012 гг.). Направлен на повышение эффективности межбюджетных

отношений и качества управления финансами. 7 этап. С 2013 года и по настоящее время. 3

4.

РАЗВИТИЕ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИМежбюджетные отношения - взаимоотношения между публичноправовыми образованиями по вопросам регулирования бюджетных

правоотношений, организации и осуществления бюджетного процесса

Публично-правовые образования — особая группа субъектов

гражданского права, в которую входят Российская Федерация,

субъекты Российской Федерации, муниципальные образования.

Основными составляющими территории РФ являются субъекты РФ территориальные единицы верхнего уровня в РФ. Каждый субъект РФ, помимо

федеральных органов, имеет свою исполнительную (губернатора или главу),

законодательную (региональные парламенты) и судебную ветви власти. Субъекты имеют

свою собственную конституцию либо устав, а также собственное законодательство,

принимаемое региональными парламентами. Субъекты РФ имеют по два представителя в

верхней палате — в Совете Федерации. Во взаимоотношениях с федеральными органами

государственной власти все субъекты РФ между собой равноправны. Субъекты имеют

полномочия решать вопросы, отнесённые Конституцией к их ведению. Субъекты РФ не

4

имеют права выхода из её состава

5.

РАЗВИТИЕ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИФедеральные округа (ФО) представляют собой макрорегионы, имеющие

стратегическое значение для развития территории, обеспечивающие реализацию

полномочий Президента РФ. В округах обеспечивается координация в контрольной,

кадровой и информационной сферах в территориальном аспекте. ФО созданы Указом

Президента РФ от 13 мая 2000 г.

8 Федеральных округов (Центральный, Северо-Западный, Северо-Кавказский,

Южный, Приволжский, Уральский, Сибирский, Дальневосточный)

Субъекты Российской Федерации:

22 республики (Адыгея, Алтай, Башкортостан, Бурятия, Дагестан, Ингушетия,

Калмыкия, Карачаево-Черкесская, Кабардино-Балкарская, Карелия, Коми, Крым,

Марий-Эл, Мордовия, Северная Осетия-Алания, Татарстан, Тыва, Удмуртия,

Чеченская, Чувашия, Хакасия, Саха (Якутия))

9 краев (Алтайский, Забайкальский, Камчатский, Краснодарский, Красноярский,

Пермский, Приморский, Ставропольский, Хабаровский)

46 областей (Амурская, Архангельская, ….Ярославская)

3 города федерального значения (Москва, Санкт-Петербург, Севастополь)

1 автономная область (Еврейская), 4 автономных округа (Ненецкий, ХантыМансийский, Чукотский, Ямало-Ненецкий)

4

5

6.

РАЗВИТИЕ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИДругие виды территорий, имеющих особый режим: закрытое

административно-территориальное

образование

(ЗАТО);

особая

экономическая зона; наукоград РФ; инновационный центр «Сколково».

ЗАТО – это административно-территориальное образование, имеющее органы местного

самоуправления (статус городского округа), в границах которого расположены

предприятия по разработке, изготовлению, хранению и утилизации оружия массового

поражения, переработке радиоактивных и других материалов, объекты, для которых

устанавливается особый режим и охраны гостайны, включающий специальные условия

проживания. В настоящее время в России существует 42 ЗАТО. (ЗАТО – это не закрытый

военный городок). Города Норильск и Дудинка не имеют статуса ЗАТО, но их посещение

иностранными гражданами с 25 ноября 2001 года возможно только по разрешению.

Наукогра́д РФ — мун. образование со статусом городского округа, либо район более

крупного города, имеющее высокий научно-технический потенциал, с градообразующим

научно-производственным комплексом. Статус наукограда имеют сейчас 14 городов.

Особая экономическая зона или свободная экономическая зона — ограниченная территория в

регионах, с особым юридическим статусом по отношению к остальной территории и

льготными экономическими условиями для национальных или иностранных предпринимателей.

6

7.

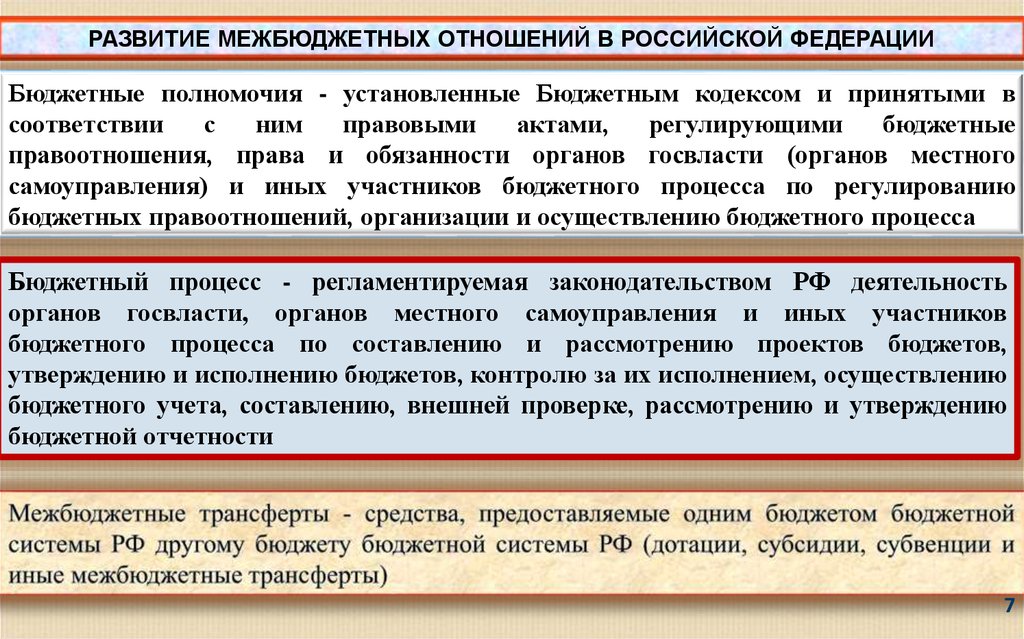

РАЗВИТИЕ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИБюджетные полномочия - установленные Бюджетным кодексом и принятыми в

соответствии

с

ним

правовыми

актами,

регулирующими

бюджетные

правоотношения, права и обязанности органов госвласти (органов местного

самоуправления) и иных участников бюджетного процесса по регулированию

бюджетных правоотношений, организации и осуществлению бюджетного процесса

Бюджетный процесс - регламентируемая законодательством РФ деятельность

органов госвласти, органов местного самоуправления и иных участников

бюджетного процесса по составлению и рассмотрению проектов бюджетов,

утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению

бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению

бюджетной отчетности

7

8.

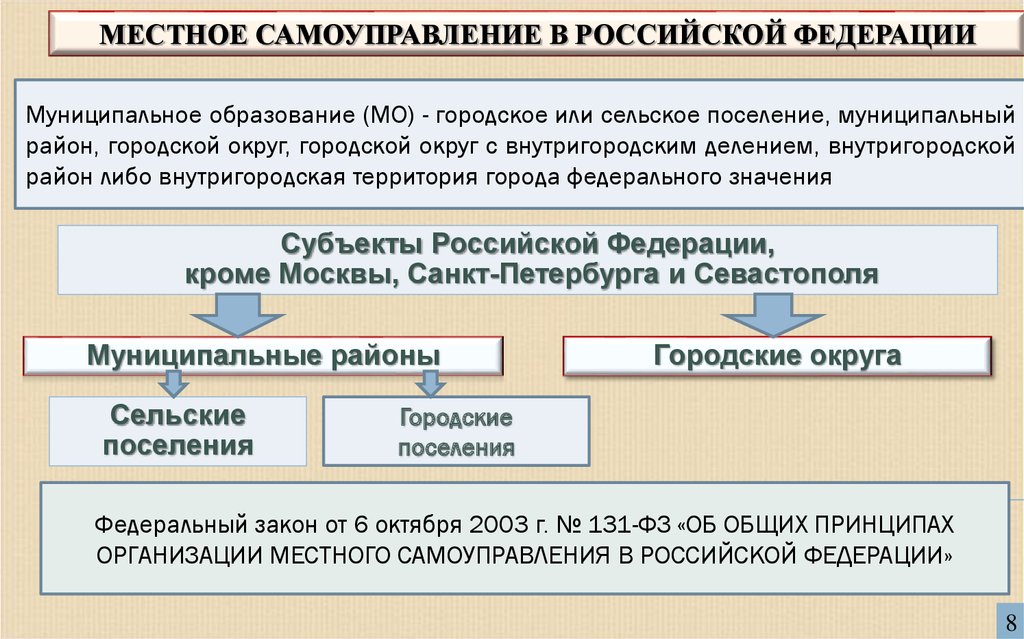

МЕСТНОЕ САМОУПРАВЛЕНИЕ В РОССИЙСКОЙ ФЕДЕРАЦИИМуниципальное образование (МО) - городское или сельское поселение, муниципальный

район, городской округ, городской округ с внутригородским делением, внутригородской

район либо внутригородская территория города федерального значения

Субъекты Российской Федерации,

кроме Москвы, Санкт-Петербурга и Севастополя

Муниципальные районы

Сельские

поселения

Городские округа

Городские

поселения

Федеральный закон от 6 октября 2003 г. № 131-ФЗ «ОБ ОБЩИХ ПРИНЦИПАХ

ОРГАНИЗАЦИИ МЕСТНОГО САМОУПРАВЛЕНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ»

8

9. Развитие межбюджетных отношений в Российской Федерации

РАЗВИТИЕ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИ№ 131-ФЗ устанавливает общие правовые, территориальные, организационные и

экономические принципы организации местного самоуправления в РФ, определяет

государственные гарантии его осуществления. Местное самоуправление составляет одну

из основ конституционного строя РФ, признается, гарантируется и осуществляется на всей

территории РФ. Местное самоуправление в РФ - форма осуществления народом своей

власти, обеспечивающая в пределах, установленных Конституцией РФ, федеральными

законами, а в случаях установленных федеральными законами, - законами субъектов РФ,

самостоятельное и под свою ответственность решение населением непосредственно и

(или) через органы местного самоуправления вопросов местного значения, исходя из

интересов населения с учетом исторических и иных местных традиций.

"Сейчас очень многое зависит от эффективности региональных администраций, от их

способности брать на себя ответственность, действовать энергично, грамотно. Именно на

местное самоуправление завязана громадная часть вопросов, определяющих самочувствие

граждан. Это дошкольное и общее образование, первичное звено здравоохранения,

предоставление услуг ЖКХ, благоустройство городов и поселков. Именно на этом уровне

у нас занято наибольшее число работающих. Здесь же реализуется программа поддержки

предпринимательства»

9

10. Развитие межбюджетных отношений в Российской Федерации

РАЗВИТИЕ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИФедеральные

округа

Всего М.О.

в т.ч.

Муницип.

район

Городской

округ

Городское

поселение

Сельское

поселение

Рос. Федерация

22406

1788

563

1592

18177

Центральный Ф.О.

4 708

405

111

463

3583

Северо-Западный

1 467

150

49

207

950

Северо-Кавказский

1 701

113

31

42

1512

Приволжский

5 823

439

85

334

4956

Уральский

1349

93

110

77

1062

Сибирский

4069

318

77

243

3431

Дальневосточный

1281

113

59

129

980

Южный

2008

157

41

97

1703

«Все должны раз и навсегда для себя понять: надо исполнять закон всегда, а не

только тогда, когда схватили за одно место» (……….)

10

11. РАЗВИТИЕ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Муниципальный район (МР) - несколько поселений или поселений и межселенныхтерриторий, объединенных общей территорией, в границах которой местное

самоуправление (МС) осуществляется в целях решения вопросов местного

значения межпоселенческого характера населением непосредственно и (или)

через выборные и иные ОМС, которые могут осуществлять отдельные гос.

полномочия, передаваемые ОМС федеральными законами и законами

субъектов РФ.

Городской округ - городское поселение, которое не входит в состав МР и органы МС

которого осуществляют полномочия по решению установленных 131-ФЗ

вопросов местного значения поселения и вопросов местного значения МР, а

также могут осуществлять отдельные гос.полномочия, передаваемые ОМС

федеральными законами и законами субъектов РФ.

Городской округ (ГО) с внутригородским делением - ГО, в котором в соответствии с

законом субъекта РФ образованы внутригородские районы как внутригородские МО.

Внутригородской район - внутригородское МО на части территории ГО с

внутригородским делением, в границах которой МС осуществляется населением

непосредственно и (или) через выборные и иные органы МС. Критерии для деления

ГО с внутригородским делением на внутригородские районы устанавливаются

законами субъекта РФ и уставом городского округа с внутригородским делением

.

11

12. РАЗВИТИЕ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Сельское поселение - один или несколько объединенных общей территорией сельскихнаселенных пунктов (поселков, сел, станиц, деревень, хуторов, кишлаков, аулов и других

сельских населенных пунктов), в которых МС осуществляется населением непосредственно и

(или) через выборные и иные органы местного самоуправления.

Городское поселение - город или поселок, в которых местное самоуправление осуществляется

населением непосредственно и (или) через выборные и иные органы местного

самоуправления.

Органы местного самоуправления - избираемые непосредственно населением и (или)

образуемые представительным органом МО органы, наделенные собственными

полномочиями по решению вопросов местного значения.

Муниципальный правовой акт - решение, принятое непосредственно населением МО по

вопросам местного значения, либо решение, принятое органом МС и (или) должностным

лицом МС по вопросам местного значения, по вопросам осуществления отдельных

гос.полномочий, переданных органам МС федеральными законами и законами субъектов

РФ.

В законах и иных нормативных правовых актах РФ слова "местный" и "муниципальный" и

образованные на их основе слова и словосочетания применяются в одном значении.

12

13.

РАЗВИТИЕ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИМежбюджетные отношения основываются на общих принципах построения

бюджетной системы (ст. 28 Бюджетного кодекса РФ) 1) единство бюджетной

системы РФ; 2) разграничение доходов, расходов и источников

финансирования дефицитов бюджетов между бюджетами бюджетной

системы РФ; 3) самостоятельность бюджетов; 4) равенство бюджетных прав

субъектов РФ, муниципальных образований; 5) полнота отражения доходов,

расходов и источников финансирования дефицитов бюджетов; 6)

сбалансированность бюджета; 7) результативность и эффективность

использования бюджетных средств; 8) общее (совокупное) покрытие

расходов бюджетов; 9) прозрачность (открытость); 10) достоверность

бюджета; 11) адресность и целевой характер бюджетных средств; 12)

подведомственность расходов бюджетов; 13) единство кассы.

Бюджетный федерализм – это «форма бюджетного устройства в федеративном

государстве, которая предполагает реальное участие всех звеньев бюджетной системы

в едином бюджетном процессе, в равной степени ориентированном и на учет

общегосударственных интересов, и на реализацию интересов субъектов Федерации»

13

14.

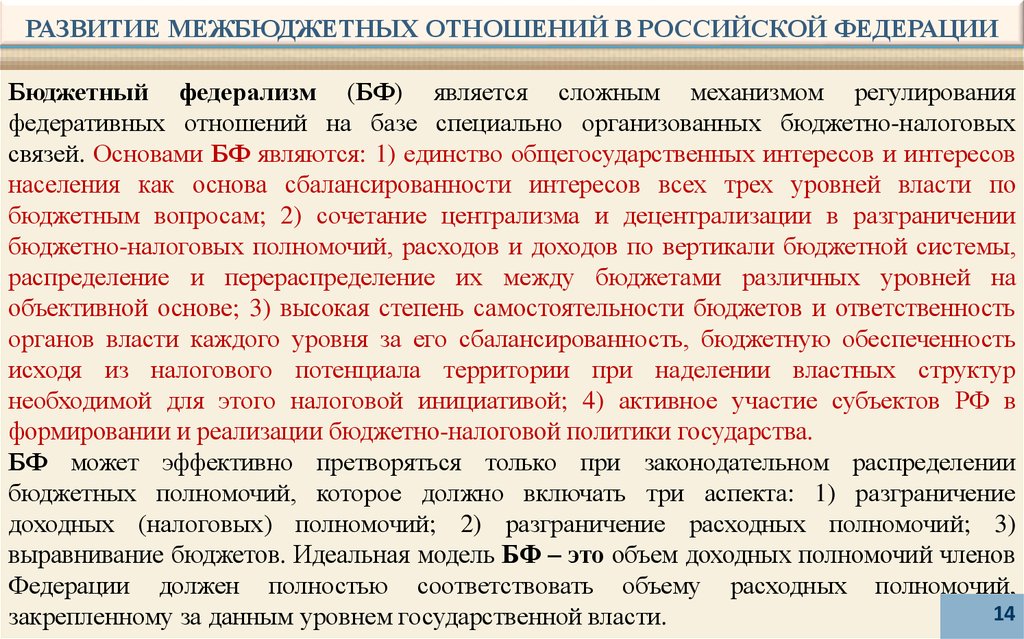

РАЗВИТИЕ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИБюджетный федерализм (БФ) является сложным механизмом регулирования

федеративных отношений на базе специально организованных бюджетно-налоговых

связей. Основами БФ являются: 1) единство общегосударственных интересов и интересов

населения как основа сбалансированности интересов всех трех уровней власти по

бюджетным вопросам; 2) сочетание централизма и децентрализации в разграничении

бюджетно-налоговых полномочий, расходов и доходов по вертикали бюджетной системы,

распределение и перераспределение их между бюджетами различных уровней на

объективной основе; 3) высокая степень самостоятельности бюджетов и ответственность

органов власти каждого уровня за его сбалансированность, бюджетную обеспеченность

исходя из налогового потенциала территории при наделении властных структур

необходимой для этого налоговой инициативой; 4) активное участие субъектов РФ в

формировании и реализации бюджетно-налоговой политики государства.

БФ может эффективно претворяться только при законодательном распределении

бюджетных полномочий, которое должно включать три аспекта: 1) разграничение

доходных (налоговых) полномочий; 2) разграничение расходных полномочий; 3)

выравнивание бюджетов. Идеальная модель БФ – это объем доходных полномочий членов

Федерации должен полностью соответствовать объему расходных полномочий,

14

закрепленному за данным уровнем государственной власти.

15.

РАЗВИТИЕ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИСоотношение принципов межбюджетных отношений и бюджетного федерализма

Принципы межбюджетных отношений

1. Распределение и закрепление расходов

бюджетов по определенным уровням

бюджетной системы РФ

2. Равенство бюджетных прав субъектов РФ,

равенство бюджетных прав мун. образований

3. Равенство всех бюджетов РФ во

взаимоотношениях

с

федеральным

бюджетом, равенство местных бюджетов во

взаимоотношениях с бюджетами субъектов

РФ

Принципы бюджетного федерализма

1. Распределение и закрепление полномочий и

ответственности органов власти каждого уровня, исходя из

принципа территориального соответствия

2. Соответствие расходных полномочий и доходных

источников на каждом уровне бюджетной системы

3. Компенсация нижестоящим бюджетам выпадающих

доходов в случае уменьшения доходов или увеличения

расходов, вызванных решениями вышестоящих органов

власти

4. Наличие специальных процедур предотвращения и

разрешения конфликтов в сфере бюджетных

правоотношений между органами власти разных уровней

4.Разграничение на постоянной основе и 5. Применение единой методологии и критериев

распределение по нормативам регулирующих бюджетного регулирования для всех субъектов РФ и

доходов между уровнями бюджетной системы муниципальных образований, одновременно учитывающих

РФ

их индивидуальные или групповые особенности

5. Выравнивание уровней минимальной

6. Достижение целей бюджетного регулирования

бюджетной обеспеченности субъектов РФ,

обеспечивается через выравнивание уровней минимальной

муниципальных образований

бюджетной обеспеченности субъектов РФ, МО и

стимулирование их развития

7. Самостоятельность бюджетов всех уровней бюджетной4

15

системы

16.

РАЗВИТИЕ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИМодель бюджетного федерализма основывается на следующих составляющих:

на четком разграничении бюджетной ответственности и полномочий в сфере

расходов между различными уровнями власти;

наделении каждого уровня власти доходными источниками, достаточными для

реализации этих полномочий;

применении механизма трансфертов с целью сглаживания вертикальных и

горизонтальных дисбалансов нижестоящих бюджетов с тем, чтобы обеспечить на всей

территории страны определенный стандарт государственных услуг.

Система бюджетного федерализма может нормально работать только при условии

наличия финансовых ресурсов у органов власти каждого уровня для осуществления их

полномочий. Но собственных источников доходов большинству субъектов РФ

недостаточно. В связи с этим в рамках межбюджетных отношений устанавливаются

порядок и форма предоставления из одних бюджетов в другие межбюджетных

трансфертов (т.е. средств одного бюджета, перечисляемых другому бюджету в

соответствии с гл. 16 "Межбюджетные трансферты" БК РФ).

16

17. РАЗВИТИЕ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИ

1. Межбюджетные отношения (МО) выстраиваются не только между тремя уровнями,но и внутри третьего уровня бюджетной системы, между указанными на схеме

подуровнями.

2. Благодаря регулированию в сфере МО становится возможным использование

бюджета

для

обеспечения

межтерриториального

распределения

ВВП,

формирования отраслевых пропорций, управления экономическими процессами.

Основополагающим

принципом

формирования

бюджетов

является

их

самостоятельность, которая выражается в наличии собственных источников

доходов и права самостоятельно определять расходование средств.

3. Межбюджетное перераспределение финансовых ресурсов – это объективно

обусловленная система оказания финансовой помощи нижестоящим уровням

бюджетной системы, которые в силу исторически сложившихся экономических

условий не обеспечены достаточными средствами для осуществления своих

полномочий».

4. Различные МО одного уровня развиты неодинаково и имеют разные возможности

для мобилизации налогов и сборов. Поэтому главной задачей бюджетного

выравнивания ставится выделение менее благополучным из них таких средств, которые

увеличат доходы их бюджетов до уровня обеспечения расходов в расчете на одного

жителя, примерно равного расходам МО среднего достатка.

17 5

18.

РАЗВИТИЕ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИСубъектами межбюджетных правоотношений являются публично-правовые

образования, а объектом - регулирование бюджетных отношений, организация и

осуществления бюджетного процесса.

Консолидированный бюджет Российской Федерации

Федеральный бюджет

Бюджет

субъекта РФ

Бюджеты

городских

округов

Бюджет муниципального

района

Консолидированные бюджеты субъектов РФ

Консолидированые

бюджеты муниципальных районов

Бюджеты городских

поселений

Бюджеты внутригородских

муниципальных образований

городов федерального значения

Бюджеты сельских поселений

Бюджетное правило (ст.79 131-ФЗ). Все доходные источники на

соответствующей территории города федерального значения признаются

доходными источниками субъекта РФ

18

19.

РАЗВИТИЕ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИМеханизм бюджетного регулирования

ЦЕЛЬ

Обеспечение

всем гражданам равного

доступа к

государственным услугам

вне зависимости от

места их

проживания

ЗАДАЧИ

Выравнивание

минимальной

бюджетной

обеспеченности

Стимулирование

органов власти на

увеличение

собственных

финансовых

ресурсов, а также

на повышение

инвестиционной

привлекательности территорий

ФОРМЫ

Вертикальное

выравнивание

(дотации)

ИНСТРУМЕНТЫ

Закрепление налогов за определенным

уровнем бюджетной системы;

распределение регулирующих доходов по

уровням бюджетной системы по единым

нормативам;

субвенции из вышестоящего бюджета на

исполнение отдельных расходных

обязательств и т.д.

Горизонтальное

выравнивание

Дотации, субвенции

Субсидии

Целевые программы развития

19

20.

РАЗВИТИЕ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИМеханизм бюджетного регулирования – это совокупность методов, инструментов, финансовых технологий и

правил, посредством которых государственные и иные уполномоченные институты и органы управления

воздействуют на процессы формирования и использования бюджетных фондов для достижения целей,

определенных социально-экономической политикой государства.

Вертикальное выравнивание

- процесс достижения сбалансированности между объемом

обязательств каждого уровня власти по расходам с потенциалом его доходных источников, среди

которых акцент делается на налоговые поступления (абсолютное совпадение налогового потенциала

и объективных потребностей территории практически не встречается).

Вертикальной сбалансированности бюджетов решается двуединая задача: 1) распределение и

законодательное закрепление бюджетных полномочий за соответствующим уровнем власти; 2)

выравнивание финансовых возможностей соответствующих уровней власти путем их долевого

участия в общенациональных налогах при распределении налогового потенциала.

Целью горизонтального бюджетного выравнивания является обеспечение единого стандартного

уровня потребления государственных услуг жителями различных регионов страны. Механизм

горизонтального выравнивания ориентирован на решение двуединой задачи: 1) выравнивание

уровня потребления государственных услуг населением, проживающим в разных административнотерриториальных образованиях страны; 2) выравнивание стоимости государственных услуг с учетом

индекса бюджетных расходов.

206

21.

РАЗВИТИЕ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИК инструментам вертикального бюджетного выравнивания относятся

закрепление налогов за определенным уровнем бюджетной системы;

распределение регулирующих доходов по уровням бюджетной системы по единым

нормативам; субвенции из вышестоящего бюджета на исполнение отдельных

расходных обязательств.

Вертикальное выравнивание не решает всех проблем бюджетного

регулирования. Оно должно сочетаться с процессом горизонтальной

сбалансированности бюджетов.

Горизонтальное выравнивание означает пропорциональное распределение

налогов между субъектами РФ по определенной формуле для устранения или

снижения неравенства в налоговых потенциалах территорий субъектов РФ и

муниципалитетов. Такие проявления неравенства регионов рассматриваются в

теории бюджетного федерализма аналогично неравенству в распределении

доходов и материальных ценностей среди различных слоев населения как форма

проявления социального неравенства, вызываемая территориальным фактором.

6

21

22.

РАЗВИТИЕ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИВ Бюджетном кодексе РФ используется понятие "бюджетное выравнивание", которое необходимо рассматривать

как часть бюджетного регулирования. Под бюджетным выравниванием понимается процесс, осуществляемый

органами власти вышестоящего уровня с целью сглаживания различий в уровнях социально-экономического

развития нижестоящих территорий для обеспечения их гражданам государственных гарантий на определенном,

минимально допустимом уровне.

Механизм бюджетного регулирования представляет собой совокупность методов (в том числе правовых) и средств,

при помощи которых государство воздействует на процессы формирования и использования бюджетных ресурсов.

При этом данный механизм оказывает непосредственное влияние на социально-экономическое развитие страны.

Межбюджетное регулирование осуществляется, как правило, органами власти вышестоящего уровня путем

вертикального (между разными звеньями бюджетной системы) и горизонтального (в разрезе бюджетов одного и

того же звена бюджетной системы) выравнивания бюджетной обеспеченности территориальных образований, у

которых она ниже минимально необходимого уровня. Средства, предназначенные на выравнивание,

распределяются между МО в целях сокращения разрыва в бюджетной обеспеченности МО

региона.

Одним из способов выравнивания является подтягивание наиболее бедных МО до уровня, который определяется

объемом выделенных средств. Другой способ предлагает пропорциональное сокращение разрыва подушевой

бюджетной обеспеченности МО с определенным его уровнем (например, средним по региону).

Мировой опыт демонстрирует отсутствие идеальной для всех стран модели межбюджетных отношений в силу

огромного влияния политики и исторических традиций на бюджетно-налоговое устройство разных стран.

Правильная организация процесса регулирования межбюджетных отношений способна обеспечить относительное

выравнивание условий социально-экономического развития федеративного государства..

6

22

23. РАЗВИТИЕ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИ

СПАСИБО ЗА ВНИМАНИЕ23