Промышленность

ПромышленностьПохожие презентации:

")

Грузовые железнодорожные перевозки на рынке транспортных услуг

1. Тема 5. Грузовые железнодорожные перевозки на рынке транспортных услуг

1. Структура грузовых перевозок2. Основные показатели услуг по

транспортировке грузов

3. Стоимостной объем рынка грузовых

перевозок

4. Целевая модель рынка грузовых перевозок

5. Грузовые тарифы

2.

Реализация Программы структурной реформы нажелезнодорожном транспорте

III этап

Привлечение инвестиций для развития

(2006 – 2010 Развитие конкуренции в различных сферах деятельности

годы)

Завершение процесса создания ДО

Ликвидация перекрёстного субсидирования в дальнем следовании

Завершение создания рынка оперирования

вагонами

Создание локальных перевозчиков

грузовыми

IV этап (2011

– 2015 годы)

Внедрение «сетевого контракта»

Совершенствование тарифного регулирования

Обеспечение безубыточности ППК

2

3. Индекс качества транспортных услуг

1 Стоимость услуг2 Согласование заявок

3 Наличие вагонов

4 Техническое состояние вагонов

5 Подача вагонов по графику

6 Соблюдение сроков доставки

7 Нормативные сроки по сравнению с

желаемыми

8 Уровень развития информационных

технологий

9 Сохранность груза

10 Перевозка от «двери до двери»

11 Передача бухгалтерской информации

12 Удовлетворение спроса на перевозку

13 Уровень развития инфраструктуры

4.

47% парка сети приходится на 6 операторов1728 операторов в среднем оперируют парком в 347 вагонов

213,6

Ряд1; ВГК; 168,7

2010г.

2011г.

600,3

2012г. + 1701,2

y = 1,0831x

R² = 0,1014

Количество вагонов

Количество операторов

1805

Ряд1; глоб; 53,1

ОАО «ФГК»

1714

1734

Ряд1; НТС; 44,8

Ряд1; Газпром; 35,6

Ряд1; Трансойл; 27,5

(1728 компаний)

5. Темпы роста грузооборота и вагонного парка в 2007 -2013гг

Все типы подвижного состава:темп роста парка

2 220 в 3 раза выше

2013 г.

+6%

Полувагоны:

1 145

+22%

1 230

2007 г.

2013 г.

2 090

930

парк

(тыс. вагонов)

Общероссийский парк

1 млн. 145 тыс. вагонов

5

520

+58%

+10%

2007 г.

1 120

грузооборот

(млрд. т.км)

темп роста

парка

в 6 раз выше

грузооборот

(млрд. т.км)

330

парк

(тыс. полувагонов)

Избыточный парк

более 230 тыс.

вагонов

6.

Общая протяженность «узких мест» на сетижелезных дорог ОАО «РЖД»

Мурманск

Ковдор

ФИНЛЯНДИЯ

Калининград

Приморск

Усть-Луга

Оленегорск

Пинозеро

Лоухи

Ледмозеро

Кочкома

Маленьга

Санкт-Петербург

Мга

Обозёрская

на 01.01.2012 г. –

7 579 км

на 01.01.2015 г. –

14 473 км

на 01.01.2020 г. –

19 238 км

Медвежья Гора

БЕЛОРУССИЯ Великие Луки

Коноша

Няндома

Сивая Маска

Воркута

Лабытнанги

Котлас

Волоколамск Вологда

Инта

Вязьма

Кубинка МОСКВА Ярославль

Александров

Столбовая

Воскресенск

Орел

Узуново

Киров

Котельнич

Елецк

УКРАИНА

Соликамск

Липецк

Чебоксары

Ноябрьск I

Грязи

Зилай

Кр. Узел

Лиски

Пермь

Сургут

Инза

Казань

Агрыз

Россошь

Поворино

Алнаши

Нижневартовск

Смычка

Нурлат

Сызрань

Успенская

Аткарск

Тавда

Лихая

Екатеринбург

Ростов

Саратов

Колоцкий

Самара

Тобольск

Красный Кут

Уфа

Нижняя Тюмень

Краснодар

им. М. Горького

Миасс I

Челябинск

Ахтуба

Называевская

Омск

Ачинск

Тайга

Исилькуль

Сокур

Кизляр

Сулак

Обь Новосибирск

Артышта

Карасук

КАЗАХСТАН

Кулунда

РОССИЙСКАЯ ФЕДЕРАЦИЯ

Нов. Чара

КомсомольскТында

на-Амуре

Усть-Илимск

Ванино

Ангаракан

Февральск

Уруша

Лена

Сельгон

Игирма

Ерофей Павлович

Нов. Ургал

Амазар

Хабаровск

Шимановская

Коршуниха Северобайкальск

Уяр

Белогорск

Тайшет

Завитая

Саянская

Бикин

Чита

Кошурниково

Могзон

Карымская

Черемхово

Улан-Удэ

Ружино

Борзя

Иркутск

КИТАЙ

Слюдянка

Петровский Завод

Забайкальск

Угловая

Барановский

Гвоздево

МОНГОЛИЯ

Необходимо применение всех механизмов

государственной

поддержки для развития железнодорожной инфраструктуры

6

7.

Существенный профицит парка вагонов на сети ОАО «РЖД» оказывает негативное влияниена работу операторов и на построение оптимальной логистики

РПС

ПВ

ЦС

КР

ПЛ

МВ

ЗВ

ЦВ

Расчет профицита

(нал. / потреб. парк)

522

390

25%

246

212

14%

62

54

13%

19

16

6%

40

38

5%

29

28

3%

25

25

0%

Общий профицит вагонов на сети РЖД (в т.ч. «скрытый» избыток

из-за загруженности сети) – 16%, что приводит к:

снижению пропускной способности сети ОАО «РЖД» и как

следствие к повышению количества вагонов (увеличению

профицита);

сокращению доходности перевозок;

снижению цен на новые вагоны.

Консолидация операторов и парков

Запрет продления срока службы

«Специализация» универсальных вагонов (закрепление за

отдельными группами клиентов)

Рост универсальности специализированных РПС (хопперы)

Внедрение инновационных вагонов

8. Основные положения и задачи Целевой модели рынка грузовых железнодорожных перевозок на период до 2015 года

Задачи Целевой моделиСохранение в рамках ОАО «РЖД» на период до 2015 г. года

инфраструктуры и общесетевых перевозок

Развитие конкурентного рынка оперирования грузовыми вагонами

Создание долгосрочной системы взаимоотношений государства и

владельца инфраструктуры в части развития инфраструктуры

железнодорожного транспорта

Совершенствование тарифной системы

Обеспечение глобальной

конкурентоспособности ж/д

транспорта

Развитие эффективных

инвестиционных механизмов в

отрасли

Создание стимулов для

повышения эффективности

деятельности участников рынка

Развитие конкуренции в сфере грузовых перевозок

Интеграция национальных транспортных систем России, Белоруссии

и Казахстана в связи с формированием единого экономического

пространства

8

Развитие рынка

железнодорожных

транспортных услуг на основе

либерализации

государственного

регулирования отрасли

9. Рост доли железнодорожных перевозок и развитие конкуренции на железнодорожном транспорте Евросоюза*

обуславливается следующими факторами:Поддержка государством инвестиций в инфраструктуру

Качество государственного регулирования, обеспечивающее, в том числе,

недискриминационный доступ к инфраструктуре

Финансовое обеспечение (финансово-экономическая устойчивость) основных

перевозчиков и инфраструктурной компании

Наличие вертикального отделения инфраструктуры от перевозочной деятельности

Изменения в географической привлекательности железнодорожных сетей отдельных

стран

*Рабочий доклад Института транспортных исследований,

Университета Лидса, Шеффилда и Йорка, 2011 г.

9

10. Причины нецелесообразности отделения инфраструктуры от перевозочной деятельности в грузовых перевозках

Целевая модель: «Особенности структуры и технологии организации грузовых перевозок вобщесетевом масштабе требуют сохранения в ОАО «РЖД» единства общесетевых грузовых

перевозок и их интеграции с инфраструктурой общего пользования»

Рост затрат на перевозку

Мировой опыт - в странах, где инфраструктура была отделена от перевозочной деятельности совокупные

затраты на перевозку грузов существенно выросли (Великобритания, Швеция, Дания, Япония)

Теоретические оценки (расчет для России):

-по расчетам ФСТ России 2008 года - отделение инфраструктуры от перевозок приведет к росту расходов на

170 млрд руб. (+24%) в год;

- исследование АНО «ИПЕМ» в 2010 году - при отделении инфраструктуры от перевозочной деятельности

увеличение затрат на перевозки грузов по сети РЖД составит до 223 млрд рублей (+32%) в год.

Снижение эффективности технологии

процесса перевозок

Ухудшение работы станций, усложнение технологии переработки составов на технических станциях и

маневровой работы, усложнение процедуры согласования заявки на перевозку, проблемы с планированием

погрузки, с техническим и коммерческим осмотром вагонов, с экипировкой локомотивов

Усложнение системы государственного регулирования

Усложнение системы регулирования из-за увеличения числа объектов регулирования, необходимость

переработки правовой базы и тарифной системы, необходимость обеспечения финансирования

инфраструктуры в достаточном объеме

Исследование комиссии Евросоюза (2011 год) не установило положительной взаимосвязи

между вертикальным разделением и полезными эффектами, которые оно должно приносить.

Ряд стран высказывается против разделения, в т.ч. Германия, где либерализация и

успешная деятельность достигается при сохранении интегрированной структуры.

10

11.

Динамика индексов цен и тарифовс 1991 г. по 2008 г., рост к декабрю 1990 г., раз

454

Топливная промышленность

Черная металлургия

Угольная промышленность

Промышленность, всего

Электроэнергетика

286

Железнодорожный тариф

239

139

131

80

1991 г.

1992 г.

1993 г.

1994 г.

1995 г.

1996 г.

1997 г.

1998 г.

1999 г.

2000 г.

2001 г.

2002 г.

2003 г.

2004 г. 2005 г.

2006 г.

2007 г.

7 мес.

2008 г.

Рост цен в промышленности устойчиво опережает динамику грузовых железнодорожных

тарифов. Фактически это означает долголетнее субсидирование промышленности за

счет ограничения возможностей модернизации

и развития железнодорожного транспорта.

12.

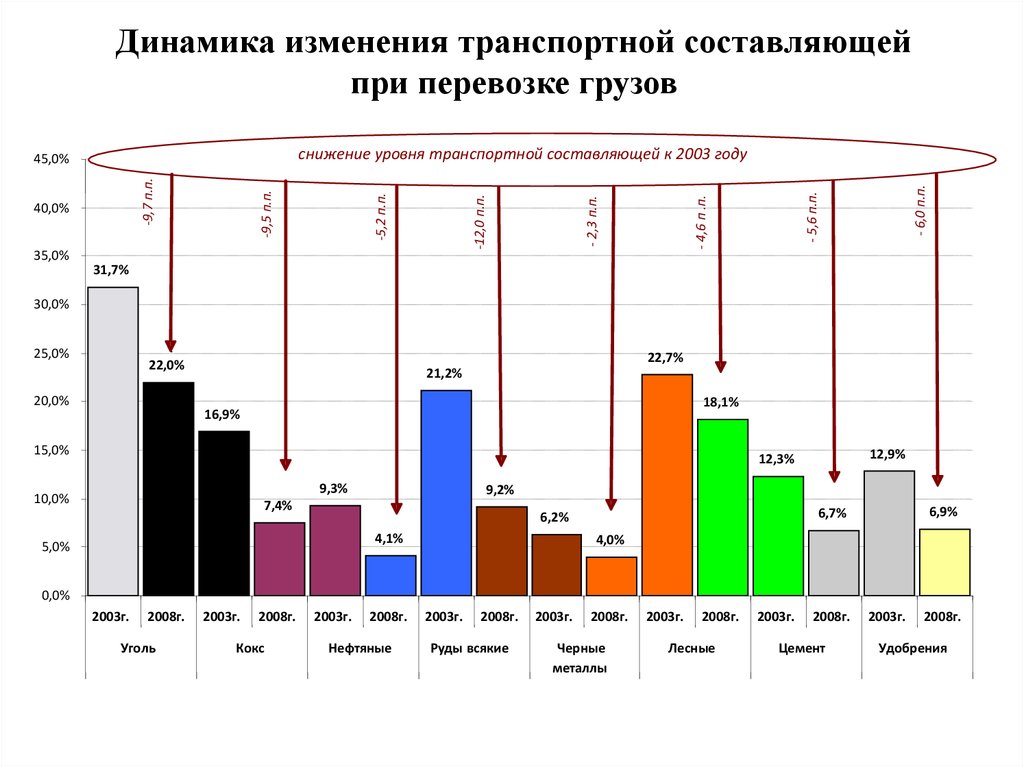

Динамика изменения транспортной составляющейпри перевозке грузов

- 5,6 п.п.

- 4,6 п .п.

35,0%

- 2,3 п.п.

-12,0 п.п.

-5,2 п.п.

-9,5 п.п.

-9,7 п.п.

40,0%

- 6,0 п.п.

снижение уровня транспортной составляющей к 2003 году

45,0%

31,7%

30,0%

25,0%

22,7%

22,0%

20,0%

21,2%

18,1%

16,9%

15,0%

12,9%

12,3%

9,3%

10,0%

9,2%

7,4%

4,1%

5,0%

6,9%

6,7%

6,2%

4,0%

0,0%

2003г.

2008г.

Уголь

2003г.

2008г.

Кокс

2003г.

2008г.

Нефтяные

2003г.

2008г.

Руды всякие

2003г.

2008г.

Черные

металлы

2003г.

2008г.

Лесные

2003г.

2008г.

Цемент

2003г.

2008г.

Удобрения

13.

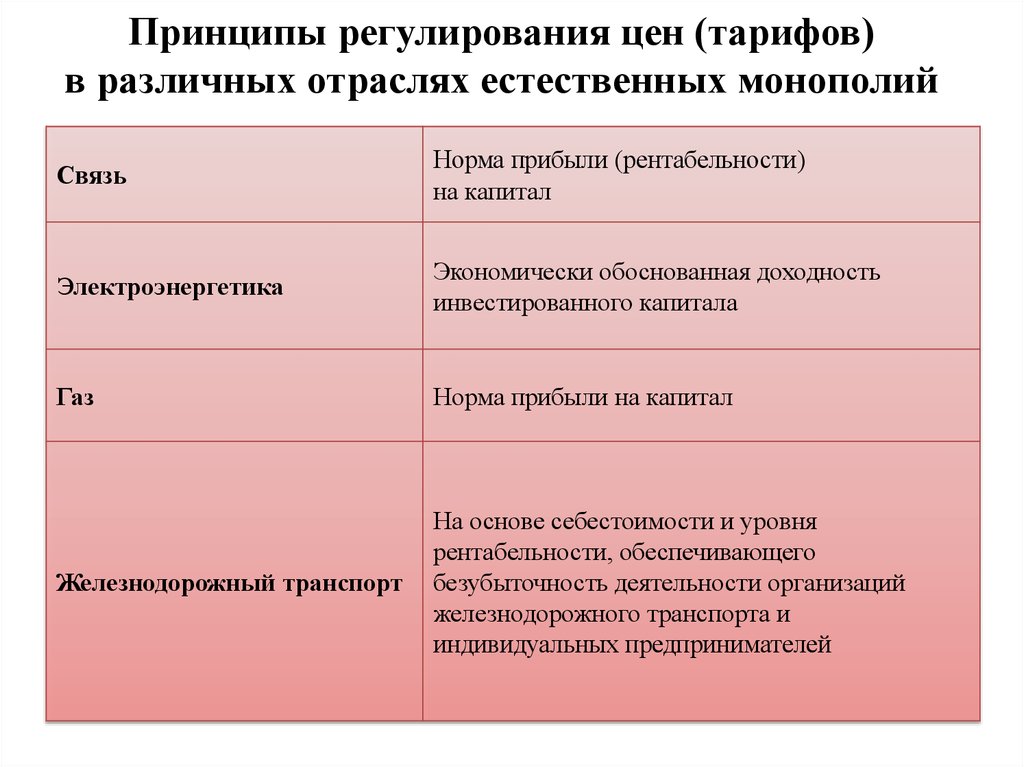

Принципы регулирования цен (тарифов)в различных отраслях естественных монополий

Связь

Норма прибыли (рентабельности)

на капитал

Электроэнергетика

Экономически обоснованная доходность

инвестированного капитала

Газ

Норма прибыли на капитал

Железнодорожный транспорт

На основе себестоимости и уровня

рентабельности, обеспечивающего

безубыточность деятельности организаций

железнодорожного транспорта и

индивидуальных предпринимателей