Финансы

ФинансыПохожие презентации:

институты")

БИНБАНК сегодня

1.

ПРЕЗЕНТАЦИЯИюль 2010 года

2.

2ИНФОРМАЦИЯ О БАНКЕ

3.

БИНБАНК сегодня – это крупная и надежная организацияКоротко о Банке

БИНБАНК

–

успешно

развивающийся

универсальный банк с широкой сетью продаж в

регионах РФ более 118 офисов.

БИНБАНК стремится занять лидирующие

позиции

на

финансовом

рынке

страны,

предоставляя современные и качественные

финансовые услуги корпоративным и частным

клиентам.

Основными направлениями стратегии Банка

являются: совершенствование клиентской базы,

постоянный мониторинг качества кредитного

портфеля, повышение объема и качества услуг,

усиление позиций на региональных рынках,

консервативный подход к управлению рисками.

Банк уверенно входит в ТОП-50 российских

банков, занимая на 1 мая 2010 г. 43 место по

размеру активов согласно рейтингу журнала

«Профиль». Кроме того, на 1 июня 2010 г. Банк

включен в 30-ку крупнейших российских банков

по данным ЦБ РФ.

Основные финансовые показатели

2007

2008

2009

Активы

64,3

72,5

85,3

Капитал

8,4

11,4

9,7

Кредиты

клиентам

38,8

41,2

46,1

Счета

клиентов

47,2

49,7

65,8

Чистая

прибыль

1,3

0,094

(1,7)

CAR (Total)

14,5%

19,3%

14,1%

NPLs

1,6%

4,4%

9,6%

Млрд. руб.

3

4.

БИНБАНК обладает рядом преимуществ по сравнению сконкурентами

Основные преимущества Банка

Развитая филиальная

сеть в Москве и регионах

Диверсифицированная

клиентская

база

БИНБАНК

Эффективная политика

управления рисками

Сильная позиция на рынке

4

5.

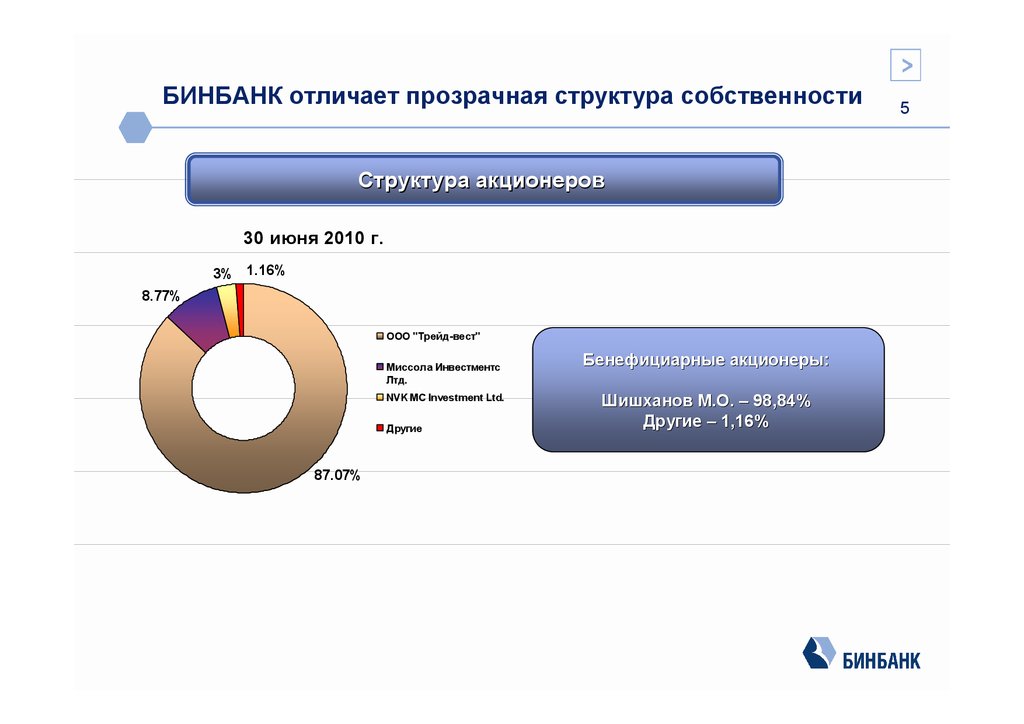

БИНБАНК отличает прозрачная структура собственностиСтруктура акционеров

30 июня 2010 г.

3% 1.16%

8.77%

ООО "Трейд-вест"

Миссола Инвестментс

Лтд.

NVK MC Investment Ltd.

Другие

87.07%

Бенефициарные акционеры:

акционеры:

Шишханов М.О. – 98,

98,84%

84%

Другие – 1,16%

16%

5

6.

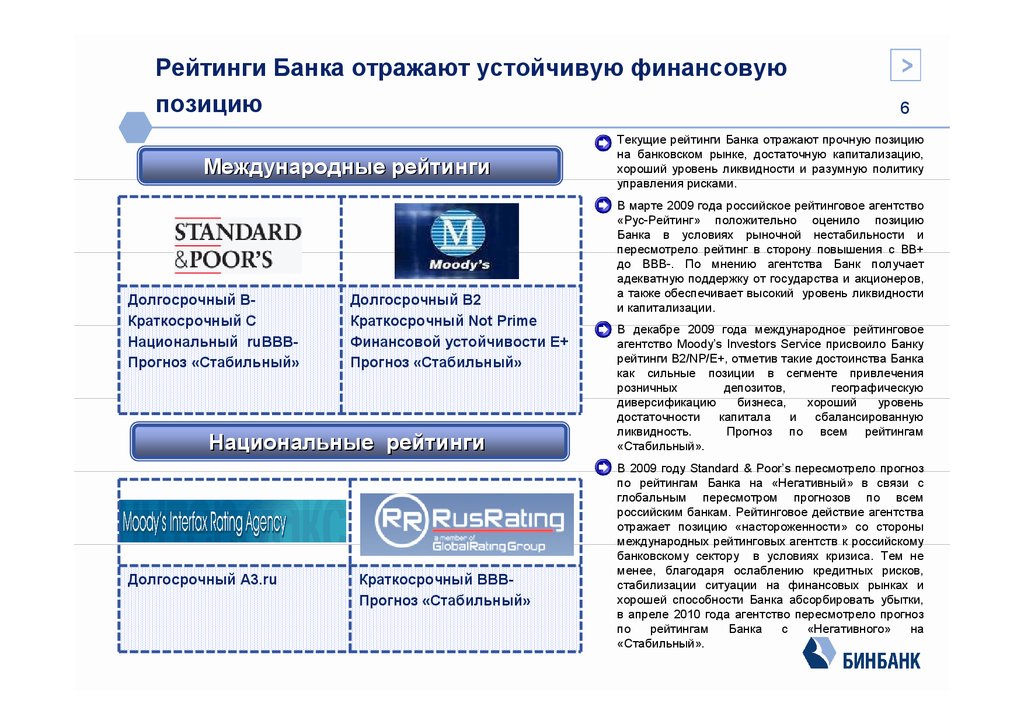

Рейтинги Банка отражают устойчивую финансовуюпозицию

Международные рейтинги

Долгосрочный BКраткосрочный С

Национальный ruBBBПрогноз «Стабильный»

Долгосрочный B2

Краткосрочный Not Prime

Финансовой устойчивости E+

Прогноз «Стабильный»

Национальные рейтинги

Долгосрочный A3.ru

Краткосрочный BBBПрогноз «Стабильный»

6

Текущие рейтинги Банка отражают прочную позицию

на банковском рынке, достаточную капитализацию,

хороший уровень ликвидности и разумную политику

управления рисками.

В марте 2009 года российское рейтинговое агентство

«Рус-Рейтинг» положительно оценило позицию

Банка в условиях рыночной нестабильности и

пересмотрело рейтинг в сторону повышения с BB+

до BBB-. По мнению агентства Банк получает

адекватную поддержку от государства и акционеров,

а также обеспечивает высокий уровень ликвидности

и капитализации.

В декабре 2009 года международное рейтинговое

агентство Moody’s Investors Service присвоило Банку

рейтинги B2/NP/E+, отметив такие достоинства Банка

как сильные позиции в сегменте привлечения

розничных

депозитов,

географическую

диверсификацию

бизнеса,

хороший

уровень

достаточности

капитала

и

сбалансированную

ликвидность.

Прогноз по всем рейтингам

«Стабильный».

В 2009 году Standard & Poor’s пересмотрело прогноз

по рейтингам Банка на «Негативный» в связи с

глобальным пересмотром прогнозов по всем

российским банкам. Рейтинговое действие агентства

отражает позицию «настороженности» со стороны

международных рейтинговых агентств к российскому

банковскому сектору в условиях кризиса. Тем не

менее, благодаря ослаблению кредитных рисков,

стабилизации ситуации на финансовых рынках и

хорошей способности Банка абсорбировать убытки,

в апреле 2010 года агентство пересмотрело прогноз

по

рейтингам

Банка

с

«Негативного»

на

«Стабильный».

7.

Широкая филиальная сеть дает преимуществаФилиальная сеть Банка

Несмотря

на

оптимизацию

административнохозяйственных расходов в 2009 году, одним из

важнейших направлений стратегии развития бизнеса

БИНБАНКа остается расширение сети продаж. За год

было открыто 8 новых точек, 7 из которых приступили к

свершению операций в 2009 году. Это филиал в

Краснодаре, операционная касса вне кассового узла в

Москве, а также 5 допофисов в Екатеринбурге,

Челябинске, Ростове-на-Дону и Омске.

7

На конец 2009 года сеть продаж Банка

насчитывает 118 точек продаж: 29 филиалов

на территории РФ, 84 дополнительных

офиса, 3 представительства и 2 обменных

пункта. Кроме того, сеть Банка дополняется

точками продаж двух банков, входящих в

состав банковской группы (14 точек

Башинвестбанка и 27 точек Вятка-Банка).

На заседании Правления от 27 января 2010 года было принято решение

утвердить новый план развития точек сети продаж ОАО «БИНБАНК» на

2010 г. Данный план предусматривает:

- открытие 5 универсальных допофисов в Москве, Санкт-Петербурге,

Ярославле и Новосибирске;

- открытие 1 удаленного универсального дополнительного офиса в

Солнечногорске;

- преобразование представительства ОАО «БИНБАНК» в Иркутске в

филиал.

8.

8Результаты финансовой

деятельности в 2009 году

9.

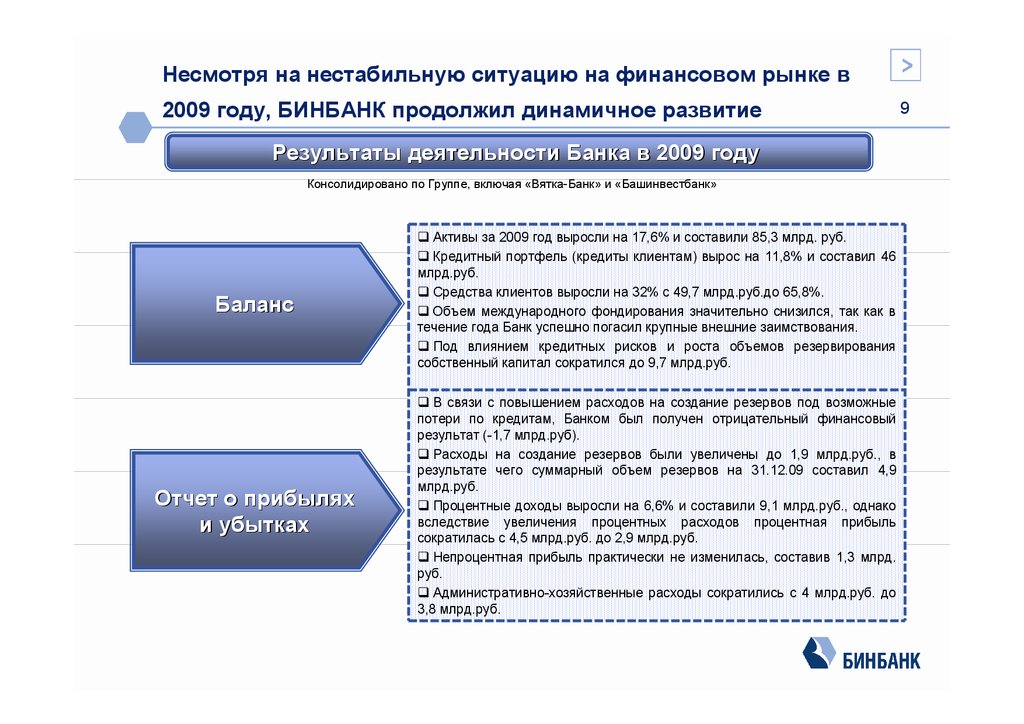

Несмотря на нестабильную ситуацию на финансовом рынке в2009 году, БИНБАНК продолжил динамичное развитие

Результаты деятельности Банка в 2009 году

Консолидировано по Группе, включая «Вятка-Банк» и «Башинвестбанк»

Баланс

Активы за 2009 год выросли на 17,6% и составили 85,3 млрд. руб.

Кредитный портфель (кредиты клиентам) вырос на 11,8% и составил 46

млрд.руб.

Средства клиентов выросли на 32% с 49,7 млрд.руб.до 65,8%.

Объем международного фондирования значительно снизился, так как в

течение года Банк успешно погасил крупные внешние заимствования.

Под влиянием кредитных рисков и роста объемов резервирования

собственный капитал сократился до 9,7 млрд.руб.

Отчет о прибылях

и убытках

В связи с повышением расходов на создание резервов под возможные

потери по кредитам, Банком был получен отрицательный финансовый

результат (-1,7 млрд.руб).

Расходы на создание резервов были увеличены до 1,9 млрд.руб., в

результате чего суммарный объем резервов на 31.12.09 составил 4,9

млрд.руб.

Процентные доходы выросли на 6,6% и составили 9,1 млрд.руб., однако

вследствие увеличения процентных расходов процентная прибыль

сократилась с 4,5 млрд.руб. до 2,9 млрд.руб.

Непроцентная прибыль практически не изменилась, составив 1,3 млрд.

руб.

Административно-хозяйственные расходы сократились с 4 млрд.руб. до

3,8 млрд.руб.

9

10.

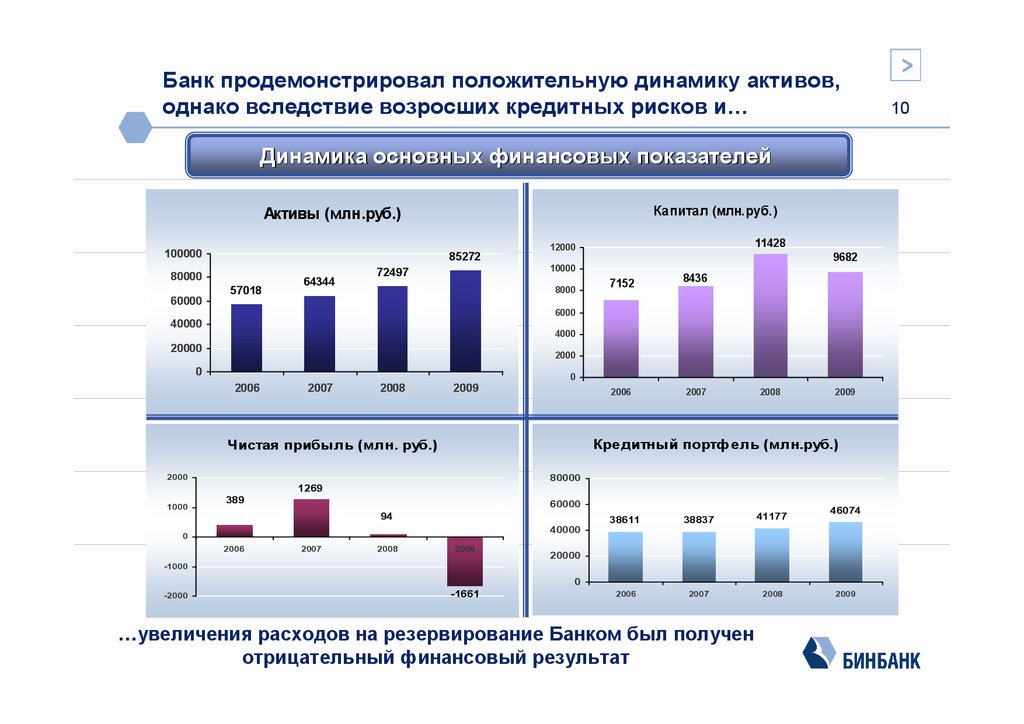

Банк продемонстрировал положительную динамику активов,однако вследствие возросших кредитных рисков и…

Динамика основных финансовых показателей

Капитал (млн.руб.)

Активы (млн.руб.)

100000

85272

80000

60000

57018

64344

11428

12000

9682

10000

72497

8000

7152

8436

6000

40000

4000

20000

2000

0

0

2006

2007

2008

2009

2006

2007

2008

2009

Кредитный портфель (млн.руб.)

Чистая прибыль (млн. руб.)

2000

80000

1269

1000

389

60000

94

38611

38837

41177

2006

2007

2008

46074

40000

0

2006

2007

2008

2009

20000

-1000

0

-2000

-1661

…увеличения расходов на резервирование Банком был получен

отрицательный финансовый результат

2009

10

11.

Банк имеет сбалансированную структуру активов ипассивов

Структура активов

2009

7.30%

7.60%

17.90%

Структура пассивов

Д енежные

средств а и

счета в ЦБ

РФ

Средств а в

банках

10.30%

2009

3.60%

2.30%

Ценные

бу маги

54.00%

Кредиты

клиентам

Д ру гое

Совокупные активы Банка выросли с 72,5 млрд.руб.

до 85,3 млрд.руб. (+17,6%), что значительно

превышает рост активов банковской системы. Рост

активов Банка равномерно обеспечен положительной

динамикой кредитного портфеля, вложениями в

активы фондового рынка и среднесрочными МБК.

Совокупный кредитный портфель составил 46

млрд.руб., увеличившись с начала 2009 года на

11.8%, в основном за счет роста объемов

корпоративного кредитования.

Портфель ценных бумаг в основном представлен

госбумагами и облигациями российских эмитентов,

входящих в Ломбардный список ЦБ РФ.

Средств а

физических

лиц

Средств а

юридических

лиц

Средств а

банков

17.60%

13.20%

11

66.20%

Выпу щенные

долгов ые

обязательств а

Д ру гое

Объем совокупных обязательств на 31.12.09 достиг 78,6

млрд.руб., увеличившись на 23% по сравнению с 2008

годом.

Основным источником ресурсной базы являлись средства

частных вкладчиков, которые возросли с 35,5 млрд.руб.

до 51,9 млрд.руб. (+47%), благодаря устойчивой рыночной

позиции Банка на рынке частных вкладов.

Объем заимствований на международных рынках

значительно сократился, так как в течение года Банк

успешно погасил крупные заимствования: облигационный

заем на сумму 100 млн. долл. США и синдицированный

кредит на сумму 27 млн. долл. США.

12.

Основное внимание Банк уделяет мониторингу качествакредитного портфеля

Качество кредитного портфеля

Кредитный портфель(млн. руб.)

48000

12.00%

46074

46000

11.00%

10.00%

9.56%

9.00%

44000

8.00%

42000

7.00%

41177

6.00%

40000

5.00%

38837

38611

4.42%

4.00%

38000

3.00%

36000

2.00%

1.60%

0.29%

1.00%

34000

0.00%

2006

2007

2008

Кредитный портфель

2009

NPLs

12

Объем кредитов клиентам в 2009 году

вырос до 46 млрд. руб. в основном за

счет роста объемов корпоративного

кредитования.

Основные изменения в структуре

кредитного портфеля были на уровне

общерыночных тенденций: в том числе

повышение

уровня

просроченной

задолженности, пик которого пришелся

на середину года.

Однако, с июля

наблюдается постепенное сокращение

объема проблемной задолженности. По

состоянию

на

31.12.09

объем

просроченной задолженности снизился

на 9,4% по сравнению с данными на

середину года, в результате чего доля

NPL 90+ в общем кредитном портфеле

составила 9,56%.

В целях улучшения качества кредитного

портфеля Банком был разработан ряд

программ по реструктуризации кредитов

корпоративных и розничных клиентов.

13.

Рост концентрации кредитов отражает стремление Банкаработать с проверенными клиентами, генерирующими

минимальный риск

13

Основные концентрации кредитного портфеля

Отраслевая разбивка

15.00%

22.00%

2%

2%

Физические лица

Недвижимость

Торговля

Строительство

Финансовый сектор

Услуги

Нефть и газ

Гостиничный бизнес

4.00%

9.00%

23.00%

Другое

11.00%

12.00%

Связанные стороны

Крупнейшие заемщики

60%

50%

40%

30%

20%

10%

0%

2.00%

40%

26%

38%

28%

24%

43%

1.45%

29%

1.00%

16%

2006

2007

20 крупнейших заемщиков

1.20%

2008

2009

0.90%

0.80%

2006

2007

0.00%

10 крупнейших заемщиков

2008

2009

14.

У Банка прочная депозитная база с особым фокусом насредствах физических лиц

Средства клиентов

Основные концентрации

3.00%

Депозитная база (млн.руб.)

2.00%

65820

70000

60000

47245

37343

3.00%

49680

3.00%

50000

40000

51996

26948

35481

12811

20297

14199

13824

2006

2007

2008

2009

30000

20000

21019

10000

0

Отраслевая разбивка

Корпорации

Частные лица

Разбивка по типу депозитов

15.00%

10.00%

79.00%

Физические лица

Страхование и финансовые услуги

Торговля

Строительство

Услуги

Другое

85.00%

Срочные депозиты

Средства до востребования

14

15.

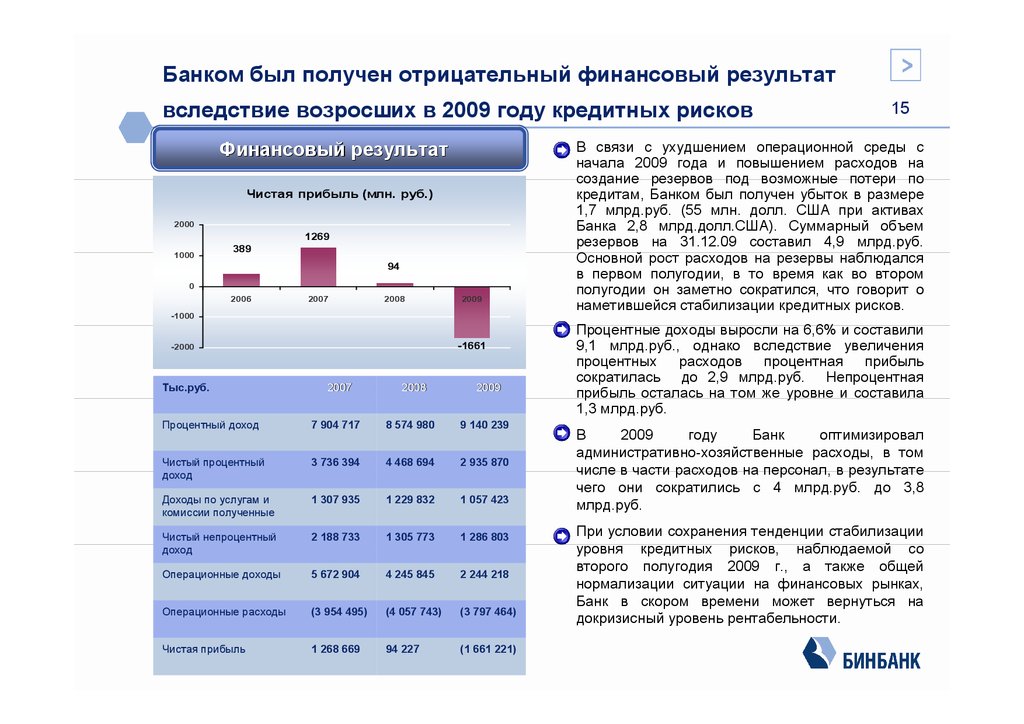

Банком был получен отрицательный финансовый результатвследствие возросших в 2009 году кредитных рисков

Финансовый результат

Чистая прибыль (млн. руб.)

2000

1269

1000

389

94

0

2006

2007

2008

2009

-1000

-1661

-2000

Тыс.руб.

2007

2008

2009

Процентный доход

7 904 717

8 574 980

9 140 239

Чистый процентный

доход

3 736 394

4 468 694

2 935 870

Доходы по услугам и

комиссии полученные

1 307 935

1 229 832

1 057 423

Чистый непроцентный

доход

2 188 733

1 305 773

1 286 803

Операционные доходы

5 672 904

4 245 845

2 244 218

Операционные расходы

(3 954 495)

(4 057 743)

(3 797 464)

Чистая прибыль

1 268 669

94 227

(1 661 221)

15

В связи с ухудшением операционной среды с

начала 2009 года и повышением расходов на

создание резервов под возможные потери по

кредитам, Банком был получен убыток в размере

1,7 млрд.руб. (55 млн. долл. США при активах

Банка 2,8 млрд.долл.США). Суммарный объем

резервов на 31.12.09 составил 4,9 млрд.руб.

Основной рост расходов на резервы наблюдался

в первом полугодии, в то время как во втором

полугодии он заметно сократился, что говорит о

наметившейся стабилизации кредитных рисков.

Процентные доходы выросли на 6,6% и составили

9,1 млрд.руб., однако вследствие увеличения

процентных расходов процентная прибыль

сократилась до 2,9 млрд.руб. Непроцентная

прибыль осталась на том же уровне и составила

1,3 млрд.руб.

В

2009

году

Банк

оптимизировал

административно-хозяйственные расходы, в том

числе в части расходов на персонал, в результате

чего они сократились с 4 млрд.руб. до 3,8

млрд.руб.

При условии сохранения тенденции стабилизации

уровня кредитных рисков, наблюдаемой со

второго полугодия 2009 г., а также общей

нормализации ситуации на финансовых рынках,

Банк в скором времени может вернуться на

докризисный уровень рентабельности.

16.

Банк поддерживает достаточный уровень капитализацииУровень достаточности капитала

Капитал (млн.руб.)

16000

14000

12000

10000

8000

6000

14182

11428

7152

11182

9682

8436

19.30%

15.40% 14.50%

30.00%

20.00%

17%

20%

14.10%

10.00%

4000

2000

0

0.00%

2006

2007

Общ ий капитал

2008

2009

1Q2010 4Q2010

Коэфф.достаточности капитала (Базель)

16

В

2009

году

капитализация

Банка

находилась под давлением кредитных

рисков на фоне кризиса, что выражалось в

росте убытков вследствие расходов по

резервированию.

Таким образом, под

влиянием убытков капитал сократился на

15% с 11,4 млрд.руб. до 9,7 млрд.руб.

Коэффициент

достаточности

капитала

сократился с 19,3% до 14,1 %. Тем не

менее,

Банк

сохранил

коэффициент

достаточности

капитала

на

уровне,

значительно превышающем

Базельский

норматив 8%.

В целях наращивания капитализации в

марте

2010

года

Банк

привлек

субординированный кредит на сумму 50

млн. долл.США. В случае необходимости

поддержания достаточности капитала до

конца

2010

года

Банк

планирует

осуществить дополнительную эмиссию

акций на сумму 100 млн. долл. США.

Возможности Банка по наращиванию

необходимого

уровня

капитала

оцениваются как хорошие, благодаря

стремлению

основного

акционера

оказывать необходимую поддержку.

17.

Поддержание прочной ликвидной позиции – одна изприоритетных задач

Одной из основных задач для Банка является

максимально

эффективное

размещение

привлеченных средств клиентов и собственных

ресурсов в работающие активы при обеспечении

высокого уровня ликвидности. Высокая доля

ликвидных активов в суммарных активах Банка и

стабильное выполнение нормативных требований

ЦБ РФ по ликвидности с заметным «запасом» (в 2-3

раза) обеспечивает финансовую устойчивость

Банка в неблагоприятных внешних условиях.

17

Ликвидная позиция на 14.04.10* (тыс.руб.)

Корсчета НОСТРО

1 358 828

Наличность

1 034 982

Высоколиквидные ценные бумаги (ломбардный

список)

9 424 058

Резервные вложения в ценные бумаги

иностранных государств

2 541 809

ИТОГО

14 359 677

Нормативы ликвидности на 01.01.10

Норматив ЦБ РФ

Выполнение

норматива Банком

Комментарий

Мгновенная

ликвидность

Н2 >= 15%

131.92%

Значительное превышение минимального значения норматива

свидетельствует о высоком уровне платежеспособности Банка,

обеспеченном высоколиквидными активами

Текущая

ликвидность Н3

>=50%

137.04%

На ближайшую перспективу у Банка существует значительный

запас ликвидности , сформированный за счет большой доли

высоколиквидных активов в совокупных активах банка

Долгосрочная

ликвидность Н4

<= 120%

101.83%

Банк с запасом выполняет норматив долгосрочной ликвидности

* Ликвидная позиция основана на данных отчетности перед ЦБ РФ (РСБУ)

18.

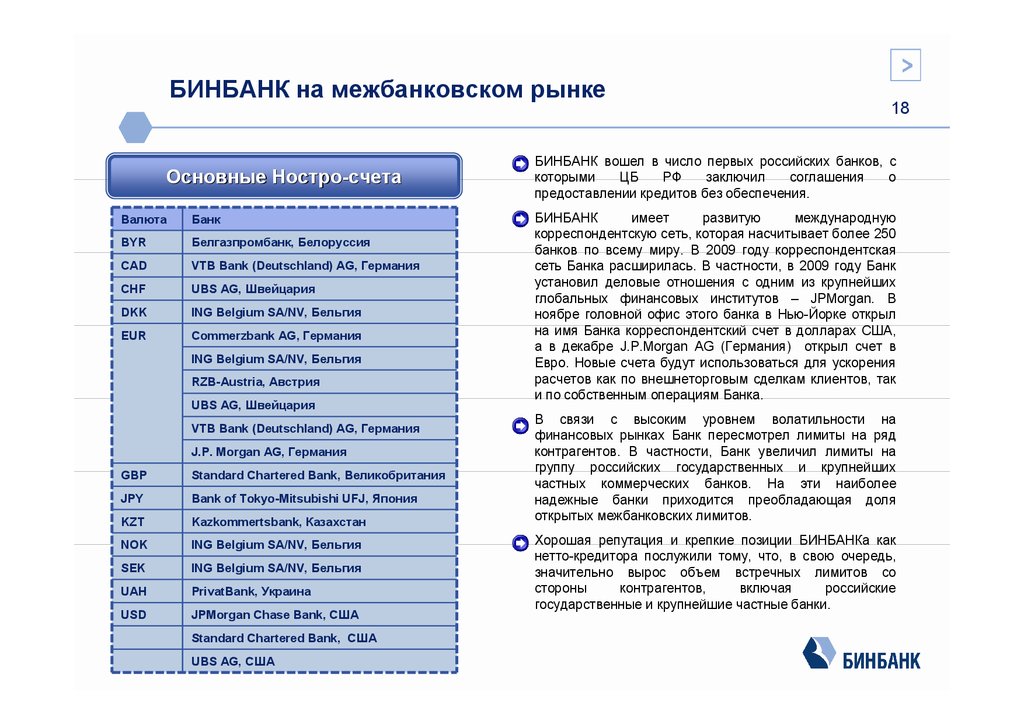

БИНБАНК на межбанковском рынкеОсновные Ностро-счета

Валюта

Банк

BYR

Белгазпромбанк, Белоруссия

CAD

VTB Bank (Deutschland) AG, Германия

CHF

UBS AG, Швейцария

DKK

ING Belgium SA/NV, Бельгия

EUR

Commerzbank AG, Германия

ING Belgium SA/NV, Бельгия

RZB-Austria, Австрия

UBS AG, Швейцария

VTB Bank (Deutschland) AG, Германия

J.P. Morgan AG, Германия

GBP

Standard Chartered Bank, Великобритания

JPY

Bank of Tokyo-Mitsubishi UFJ, Япония

KZT

Kazkommertsbank, Казахстан

NOK

ING Belgium SA/NV, Бельгия

SEK

ING Belgium SA/NV, Бельгия

UAH

PrivatBank, Украина

USD

JPMorgan Chase Bank, США

Standard Chartered Bank, США

UBS AG, США

18

БИНБАНК вошел в число первых российских банков, с

которыми

ЦБ

РФ

заключил

соглашения

о

предоставлении кредитов без обеспечения.

БИНБАНК

имеет

развитую

международную

корреспондентскую сеть, которая насчитывает более 250

банков по всему миру. В 2009 году корреспондентская

сеть Банка расширилась. В частности, в 2009 году Банк

установил деловые отношения с одним из крупнейших

глобальных финансовых институтов – JPMorgan. В

ноябре головной офис этого банка в Нью-Йорке открыл

на имя Банка корреспондентский счет в долларах США,

а в декабре J.P.Morgan AG (Германия) открыл счет в

Евро. Новые счета будут использоваться для ускорения

расчетов как по внешнеторговым сделкам клиентов, так

и по собственным операциям Банка.

В связи с высоким уровнем волатильности на

финансовых рынках Банк пересмотрел лимиты на ряд

контрагентов. В частности, Банк увеличил лимиты на

группу российских государственных и крупнейших

частных коммерческих банков. На эти наиболее

надежные банки приходится преобладающая доля

открытых межбанковских лимитов.

Хорошая репутация и крепкие позиции БИНБАНКа как

нетто-кредитора послужили тому, что, в свою очередь,

значительно вырос объем встречных лимитов со

стороны

контрагентов,

включая

российские

государственные и крупнейшие частные банки.

19.

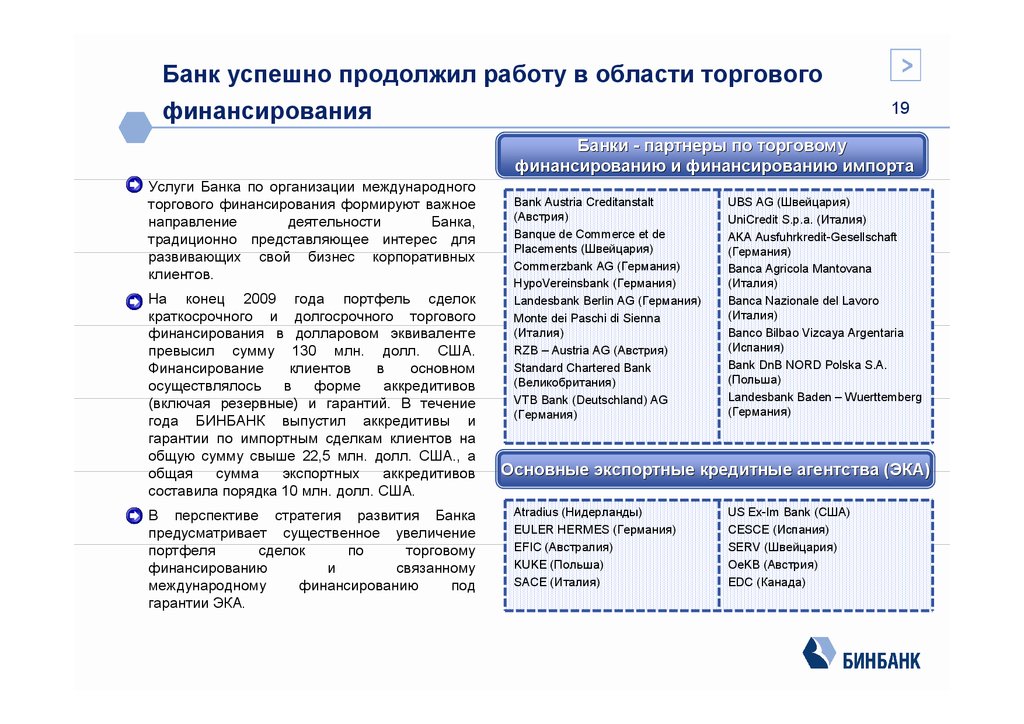

Банк успешно продолжил работу в области торговогофинансирования

19

Банки - партнеры по торговому

финансированию и финансированию импорта

Услуги Банка по организации международного

торгового финансирования формируют важное

направление

деятельности

Банка,

традиционно представляющее интерес для

развивающих свой бизнес корпоративных

клиентов.

На конец 2009 года портфель сделок

краткосрочного и долгосрочного торгового

финансирования в долларовом эквиваленте

превысил сумму 130 млн. долл. США.

Финансирование

клиентов

в

основном

осуществлялось

в

форме

аккредитивов

(включая резервные) и гарантий. В течение

года БИНБАНК выпустил аккредитивы и

гарантии по импортным сделкам клиентов на

общую сумму свыше 22,5 млн. долл. США., а

общая

сумма

экспортных

аккредитивов

составила порядка 10 млн. долл. США.

В перспективе стратегия развития Банка

предусматривает существенное увеличение

портфеля

сделок

по

торговому

финансированию

и

связанному

международному

финансированию

под

гарантии ЭКА.

Bank Austria Creditanstalt

(Австрия)

Banque de Commerce et de

Placements (Швейцария)

Commerzbank AG (Германия)

HypoVereinsbank (Германия)

Landesbank Berlin AG (Германия)

Monte dei Paschi di Sienna

(Италия)

RZB – Austria AG (Австрия)

Standard Chartered Bank

(Великобритания)

VTB Bank (Deutschland) AG

(Германия)

UBS AG (Швейцария)

UniCredit S.p.a. (Италия)

AKA Ausfuhrkredit-Gesellschaft

(Германия)

Banca Agricola Mantovana

(Италия)

Banca Nazionale del Lavoro

(Италия)

Banco Bilbao Vizcaya Argentaria

(Испания)

Bank DnB NORD Polska S.A.

(Польша)

Landesbank Baden – Wuerttemberg

(Германия)

Основные экспортные кредитные агентства (ЭКА)

ЭКА)

Atradius (Нидерланды)

EULER HERMES (Германия)

EFIC (Австралия)

KUKE (Польша)

SACE (Италия)

US Ex-Im Bank (США)

CESCE (Испания)

SERV (Швейцария)

OeKB (Австрия)

EDC (Канада)

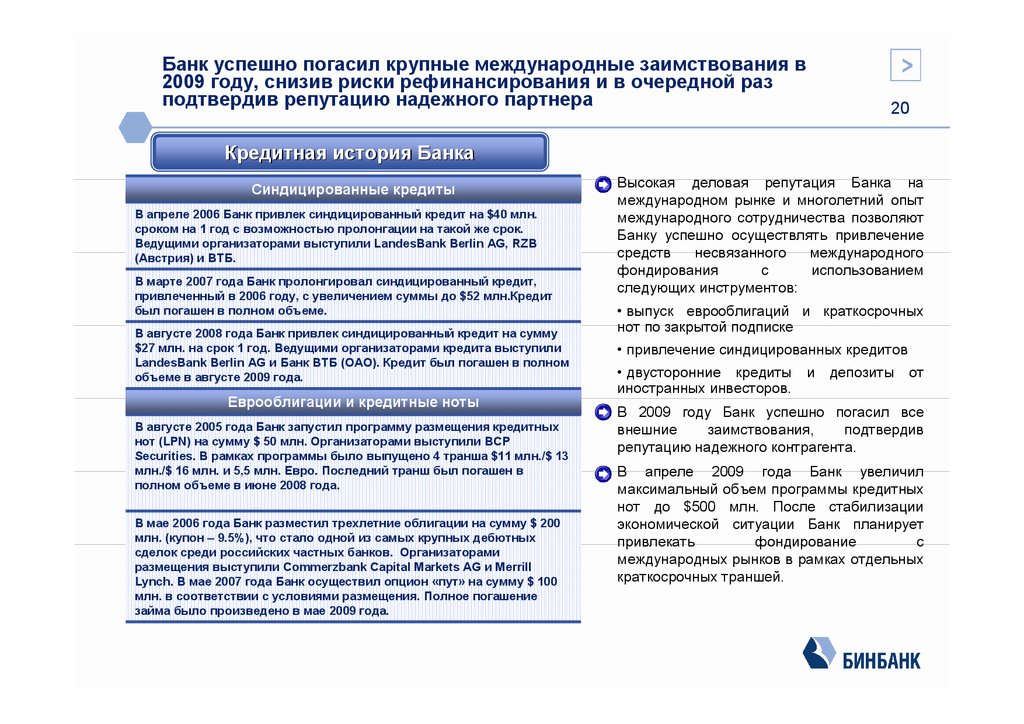

20.

Банк успешно погасил крупные международные заимствования в2009 году, снизив риски рефинансирования и в очередной раз

подтвердив репутацию надежного партнера

20

Кредитная история Банка

Синдицированные кредиты

В апреле 2006 Банк привлек синдицированный кредит на $40 млн.

сроком на 1 год с возможностью пролонгации на такой же срок.

Ведущими организаторами выступили LandesBank Berlin AG, RZB

(Австрия) и ВТБ.

В марте 2007 года Банк пролонгировал синдицированный кредит,

привлеченный в 2006 году, с увеличением суммы до $52 млн.Кредит

был погашен в полном объеме.

В августе 2008 года Банк привлек синдицированный кредит на сумму

$27 млн. на срок 1 год. Ведущими организаторами кредита выступили

LandesBank Berlin AG и Банк ВТБ (ОАО). Кредит был погашен в полном

объеме в августе 2009 года.

Еврооблигации и кредитные ноты

В августе 2005 года Банк запустил программу размещения кредитных

нот (LPN) на сумму $ 50 млн. Организаторами выступили BCP

Securities. В рамках программы было выпущено 4 транша $11 млн./$ 13

млн./$ 16 млн. и 5,5 млн. Евро. Последний транш был погашен в

полном объеме в июне 2008 года.

В мае 2006 года Банк разместил трехлетние облигации на сумму $ 200

млн. (купон – 9.5%), что стало одной из самых крупных дебютных

сделок среди российских частных банков. Организаторами

размещения выступили Commerzbank Capital Markets AG и Merrill

Lynch. В мае 2007 года Банк осуществил опцион «пут» на сумму $ 100

млн. в соответствии с условиями размещения. Полное погашение

займа было произведено в мае 2009 года.

Высокая деловая репутация Банка на

международном рынке и многолетний опыт

международного сотрудничества позволяют

Банку успешно осуществлять привлечение

средств

несвязанного

международного

фондирования

с

использованием

следующих инструментов:

• выпуск еврооблигаций и краткосрочных

нот по закрытой подписке

• привлечение синдицированных кредитов

• двусторонние кредиты

иностранных инвесторов.

и

депозиты

от

В 2009 году Банк успешно погасил все

внешние

заимствования,

подтвердив

репутацию надежного контрагента.

В апреле 2009 года Банк увеличил

максимальный объем программы кредитных

нот до $500 млн. После стабилизации

экономической ситуации Банк планирует

привлекать

фондирование

с

международных рынков в рамках отдельных

краткосрочных траншей.

21.

21Банк в условиях кризиса

22.

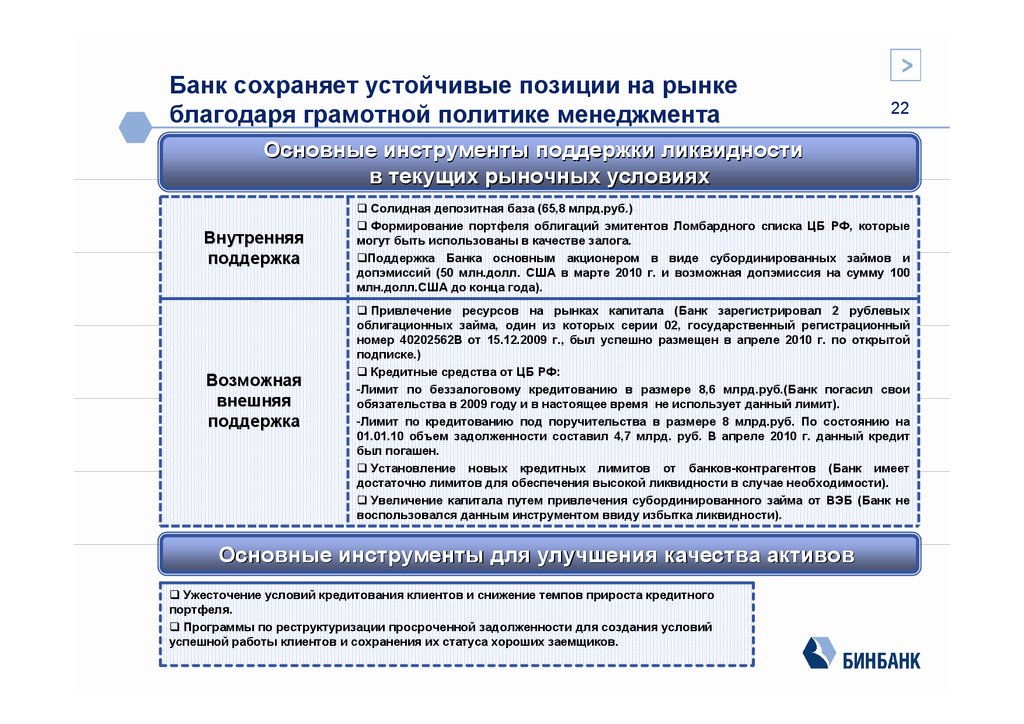

Банк сохраняет устойчивые позиции на рынкеблагодаря грамотной политике менеджмента

22

Основные инструменты поддержки ликвидности

в текущих рыночных условиях

Внутренняя

поддержка

Возможная

внешняя

поддержка

Солидная депозитная база (65,8 млрд.руб.)

Формирование портфеля облигаций эмитентов Ломбардного списка ЦБ РФ, которые

могут быть использованы в качестве залога.

Поддержка Банка основным акционером в виде субординированных займов и

допэмиссий (50 млн.долл. США в марте 2010 г. и возможная допэмиссия на сумму 100

млн.долл.США до конца года).

Привлечение ресурсов на рынках капитала (Банк зарегистрировал 2 рублевых

облигационных займа, один из которых серии 02, государственный регистрационный

номер 40202562B от 15.12.2009 г., был успешно размещен в апреле 2010 г. по открытой

подписке.)

Кредитные средства от ЦБ РФ:

-Лимит по беззалоговому кредитованию в размере 8,6 млрд.руб.(Банк погасил свои

обязательства в 2009 году и в настоящее время не использует данный лимит).

-Лимит по кредитованию под поручительства в размере 8 млрд.руб. По состоянию на

01.01.10 объем задолженности составил 4,7 млрд. руб. В апреле 2010 г. данный кредит

был погашен.

Установление новых кредитных лимитов от банков-контрагентов (Банк имеет

достаточно лимитов для обеспечения высокой ликвидности в случае необходимости).

Увеличение капитала путем привлечения субординированного займа от ВЭБ (Банк не

воспользовался данным инструментом ввиду избытка ликвидности).

Основные инструменты для улучшения качества активов

Ужесточение условий кредитования клиентов и снижение темпов прироста кредитного

портфеля.

Программы по реструктуризации просроченной задолженности для создания условий

успешной работы клиентов и сохранения их статуса хороших заемщиков.

23.

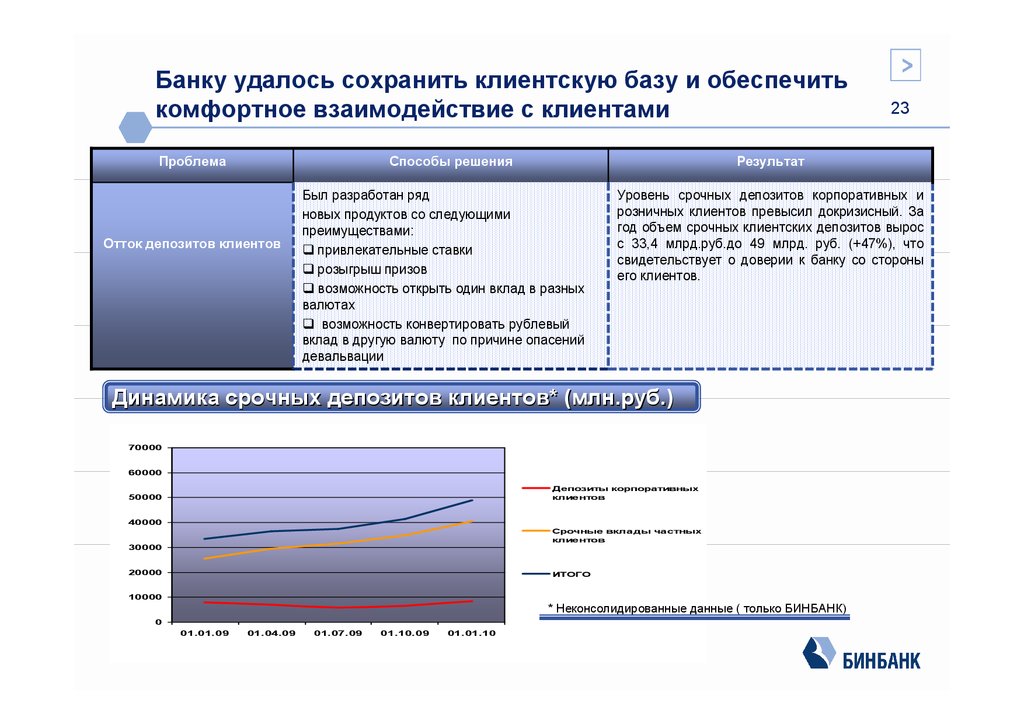

Банку удалось сохранить клиентскую базу и обеспечитькомфортное взаимодействие с клиентами

Проблема

Способы решения

Отток депозитов клиентов

Результат

Был разработан ряд

новых продуктов со следующими

преимуществами:

привлекательные ставки

розыгрыш призов

возможность открыть один вклад в разных

валютах

возможность конвертировать рублевый

вклад в другую валюту по причине опасений

девальвации

Уровень срочных депозитов корпоративных и

розничных клиентов превысил докризисный. За

год объем срочных клиентских депозитов вырос

с 33,4 млрд.руб.до 49 млрд. руб. (+47%), что

свидетельствует о доверии к банку со стороны

его клиентов.

Динамика срочных депозитов клиентов* (млн.руб.)

70000

60000

Депозиты корпоративных

клиентов

50000

40000

Срочные вклады частных

клиентов

30000

20000

ИТОГО

10000

* Неконсолидированные данные ( только БИНБАНК)

0

01.01.09

01.04.09

01.07.09

01.10.09

01.01.10

23

24.

Банк сохранил и укрепил запас ликвидностиПроблема

Способы решения

Результат

Активное привлечение вкладов

корпоративных и розничных клиентов

Сдерживание розничного

кредитования

Кредитование старых и

проверенных корпоративных

клиентов

Формирование портфеля

ликвидных ценных бумаг,

включенных в ломбардный список ЦБ

РФ

Негативное влияние

кризиса на ликвидную

позицию

На 01.01.10 доля высоколиквидных

активов в совокупных активах Банка

составила порядка 14%.

Нормативы ЦБ РФ по ликвидности

выполнялись с существенным

запасом.

Пруденциальные нормативы ликвидности ЦБ РФ

180%

160%

140%

120%

100%

Min. 50%

Min.15%

80%

60%

40%

Max. 120%

20%

01

.0

1.

10

01

.1

0.

09

01

.0

7.

09

01

.0

4.

09

01

.0

1.

09

0%

24

Мгновенная

ликвидность (Н2)

Текущая

ликвидность (Н3)

Долгосрочная

ликвидность (Н4)

25.

Благодаря мерам Банка по борьбе с уровнем просроченнойзадолженности, качество кредитного портфеля постепенно

улучшается

Проблема

Повышение уровня

просроченной

задолженности

Способы решения

Результат

Сформирован Оперативный штаб

по

работе

с

проблемной

задолженностью

Усилен

контроль

наличия

и

состояния залогового обеспечения

Разработаны

механизмы

реструктуризации

в

целях

оптимизации финансовой нагрузки и

платежного графика должников

В рамках розничного кредитования

внедрен

институт

портфельных

менеджеров

Уровень просроченной задолженности

достиг наивысшего значения 11% на

01.07.09. Далее, благодаря программам

реструктуризации

и

успешному

погашению

части

корпоративных

кредитов,

наблюдается

его

постепенное снижение. На 01.01.10

уровень NPL составил 9.56%.

25

Динамика доли NPL* в кредитном портфеле Банка

* NPL рассчитывается, как

портфель ссуд с просрочкой

свыше 90 дней, включая

непросроченный основной долг

по этим ссудам

14.00%

12.00%

10.61%

11.09%

10.00%

9.56%

7.32%

8.00%

NPL

6.00%

4.00%

4.42%

2.00%

0.00%

01.01.09

01.04.09

01.07.09

01.10.09

01.01.10

26.

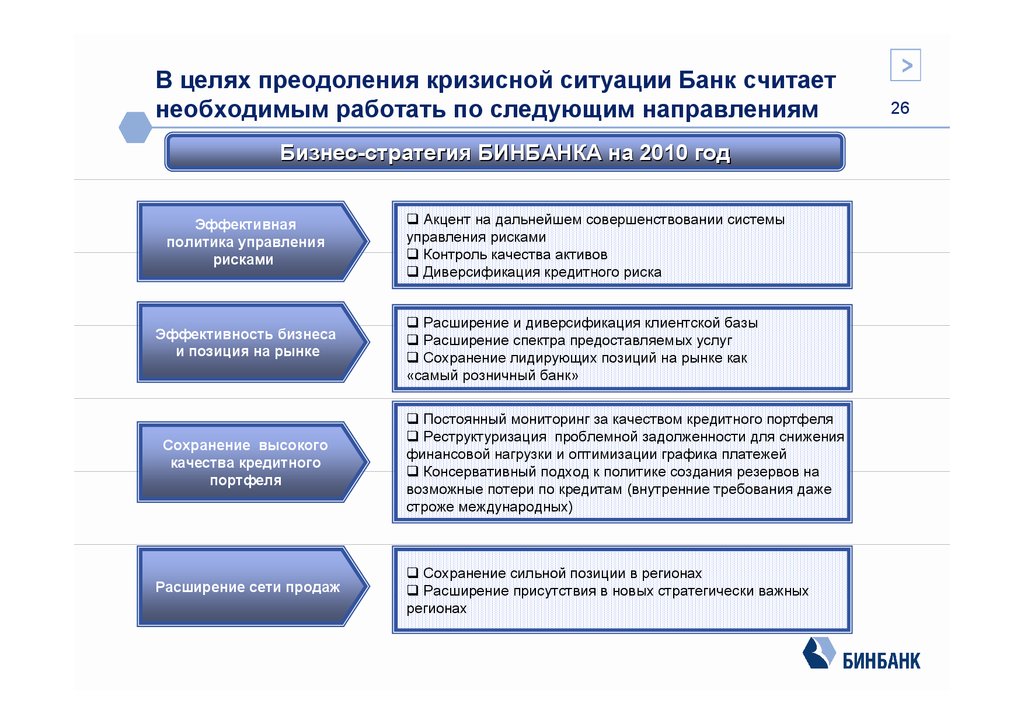

В целях преодоления кризисной ситуации Банк считаетнеобходимым работать по следующим направлениям

Бизнес-стратегия БИНБАНКА на 2010 год

Эффективная

политика управления

рисками

Эффективность бизнеса

и позиция на рынке

Сохранение высокого

качества кредитного

портфеля

Расширение сети продаж

Акцент на дальнейшем совершенствовании системы

управления рисками

Контроль качества активов

Диверсификация кредитного риска

Расширение и диверсификация клиентской базы

Расширение спектра предоставляемых услуг

Сохранение лидирующих позиций на рынке как

«самый розничный банк»

Постоянный мониторинг за качеством кредитного портфеля

Реструктуризация проблемной задолженности для снижения

финансовой нагрузки и оптимизации графика платежей

Консервативный подход к политике создания резервов на

возможные потери по кредитам (внутренние требования даже

строже международных)

Сохранение сильной позиции в регионах

Расширение присутствия в новых стратегически важных

регионах

26

27.

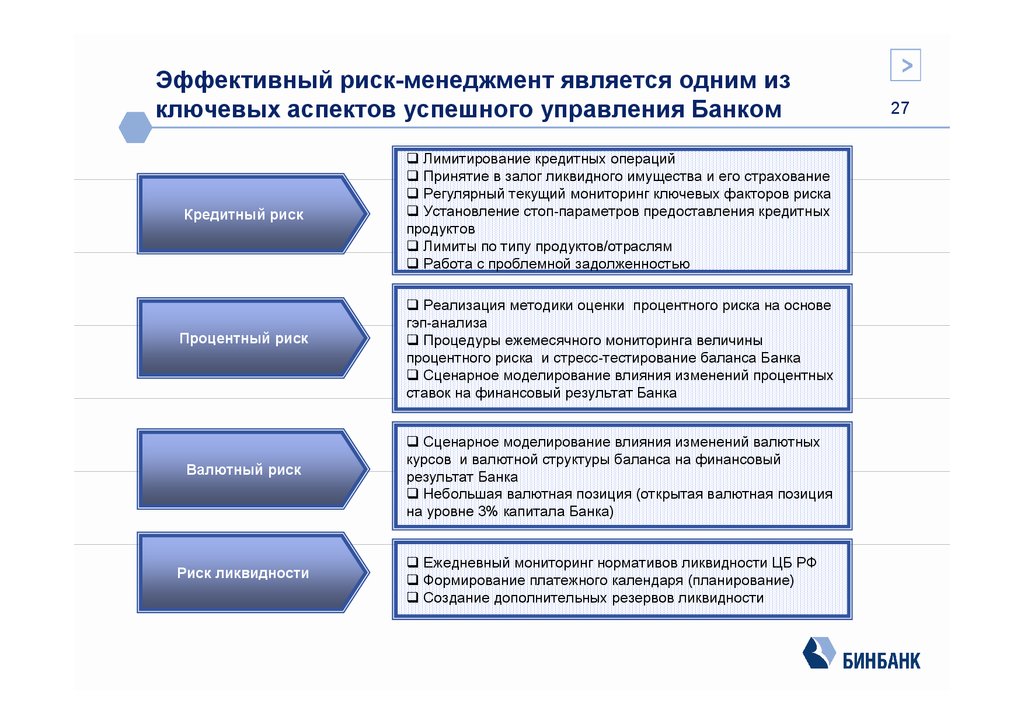

Эффективный риск-менеджмент является одним изключевых аспектов успешного управления Банком

Кредитный риск

Процентный риск

Лимитирование кредитных операций

Принятие в залог ликвидного имущества и его страхование

Регулярный текущий мониторинг ключевых факторов риска

Установление стоп-параметров предоставления кредитных

продуктов

Лимиты по типу продуктов/отраслям

Работа с проблемной задолженностью

Реализация методики оценки процентного риска на основе

гэп-анализа

Процедуры ежемесячного мониторинга величины

процентного риска и стресс-тестирование баланса Банка

Сценарное моделирование влияния изменений процентных

ставок на финансовый результат Банка

Валютный риск

Сценарное моделирование влияния изменений валютных

курсов и валютной структуры баланса на финансовый

результат Банка

Небольшая валютная позиция (открытая валютная позиция

на уровне 3% капитала Банка)

Риск ликвидности

Ежедневный мониторинг нормативов ликвидности ЦБ РФ

Формирование платежного календаря (планирование)

Создание дополнительных резервов ликвидности

27