Финансы

Финансы Бизнес

БизнесПохожие презентации:

")

")

и акций")

как объект оценки")

Оценка бизнеса транспортного предприятия с целью принятия управленческих решений

1.

ОЦЕНКА БИЗНЕСА ТРАНСПОРТНОГОПРЕДПРИЯТИЯ С ЦЕЛЬЮ ПРИНЯТИЯ

УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Студент гр. Мг-414Сп АУ

Клюкин А.А.

Руководитель

Пермякова У.В.

Екатеринбург

2018

2.

Целью выпускной квалификационной работы является рассмотрениетеоретических и методологических вопросов оценки рыночной

стоимости бизнеса и способов увеличения рыночной стоимости на

примере ООО «ЭНЕРГИЯ».

В соответствии с поставленной целью были определены следующие

задачи:

изучить правовое регулирование оценочной деятельности и нормативно–

правовую базу оценки стоимости предприятия (бизнеса);

раскрыть теоретические и методологические основы оценки стоимости

предприятия (бизнеса);

описать стратегии управления стоимостью бизнеса;

дать характеристику предприятия и финансово-хозяйственной

деятельности ООО «ЭНЕРГИЯ»;

произвести расчет рыночной стоимости ООО «Энергия»;

разработать рекомендаций по увеличению рыночной стоимости

ООО «Энергия».

Объектом исследования является транспортная компания «ЭНЕРГИЯ».

3.

Транспортная Компания Энергия организована в мае 2004 года в городе Новосибирск(главный офис). На сегодняшний день осуществляются ежедневные отправки более

чем в 226 городов России, СНГ и Китая.

Динамика активов ООО «ЭНЕРГИЯ»

120000000

Оборотные

активы, руб.;

108093799

100000000

80000000

Внеоборотные

активы, руб.;

56587231

60000000

40000000

20000000

0

2014 год

2015 год

2016 год

Структура активов ООО «ЭНЕРГИЯ»

120%

100%

80%

60%

40%

20%

0%

2014 год

2015 год

внеоборотные активы

2016 год

оборотные активы

4.

Имущество организации к концу 2016 года сформировано за счетдолгосрочных обязательств. Собственные источники финансирования в 2016

году составляют 34,9%, краткосрочные обязательства – 27,8%

Динамика пассивов ООО «ЭНЕРГИЯ»

200000000

150000000

100000000

50000000

0

2014 год

2015 год

2016 год

краткосрочные

обязательства

долгосрочные

обязательства

собственный

капитал

Структура пассивов ООО «ЭНЕРГИЯ»

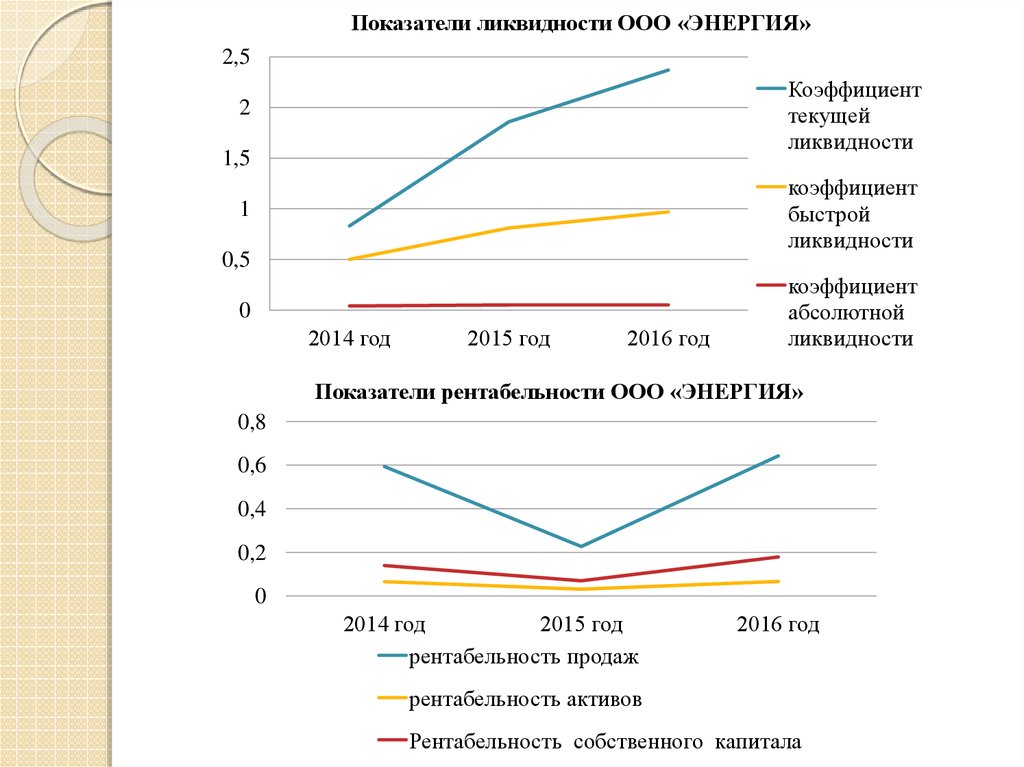

5.

Показатели ликвидности ООО «ЭНЕРГИЯ»2,5

Коэффициент

текущей

ликвидности

2

1,5

коэффициент

быстрой

ликвидности

1

0,5

0

2014 год

2015 год

2016 год

коэффициент

абсолютной

ликвидности

Показатели рентабельности ООО «ЭНЕРГИЯ»

0,8

0,6

0,4

0,2

0

2014 год

2015 год

рентабельность продаж

2016 год

рентабельность активов

Рентабельность собственного капитала

6.

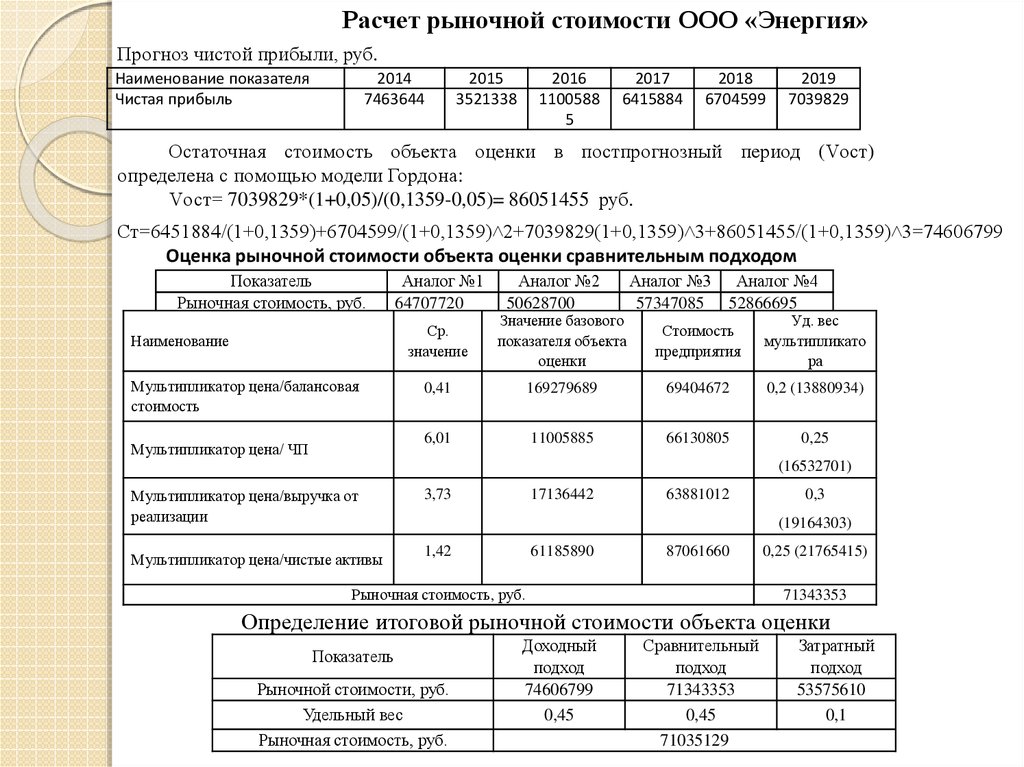

Расчет рыночной стоимости ООО «Энергия»Прогноз чистой прибыли, руб.

Наименование показателя

Чистая прибыль

2014

7463644

2015

3521338

2016

1100588

5

2017

6415884

2018

6704599

2019

7039829

Остаточная стоимость объекта оценки в постпрогнозный период (Vост)

определена с помощью модели Гордона:

Vост= 7039829*(1+0,05)/(0,1359-0,05)= 86051455 руб.

Ст=6451884/(1+0,1359)+6704599/(1+0,1359)˄2+7039829(1+0,1359)˄3+86051455/(1+0,1359)˄3=74606799

Оценка рыночной стоимости объекта оценки сравнительным подходом

Показатель

Рыночная стоимость, руб.

Наименование

Мультипликатор цена/балансовая

стоимость

Мультипликатор цена/ ЧП

Аналог №1

64707720

Аналог №2

50628700

Ср.

значение

Значение базового

показателя объекта

оценки

0,41

6,01

Аналог №3

57347085

Аналог №4

52866695

Стоимость

предприятия

Уд. вес

мультипликато

ра

169279689

69404672

0,2 (13880934)

11005885

66130805

0,25

(16532701)

Мультипликатор цена/выручка от

реализации

3,73

Мультипликатор цена/чистые активы

1,42

17136442

63881012

0,3

(19164303)

61185890

87061660

Рыночная стоимость, руб.

0,25 (21765415)

71343353

Определение итоговой рыночной стоимости объекта оценки

Показатель

Рыночной стоимости, руб.

Удельный вес

Рыночная стоимость, руб.

Доходный

подход

74606799

0,45

Сравнительный

подход

71343353

0,45

71035129

Затратный

подход

53575610

0,1

7.

С целью увеличения рыночной стоимости бизнеса рекомендуется применитьстратегию инвестиционной активности, в частности стратегию поглощения.

Этапы процесса интеграции

1

2

3

4

5

6

7

Обоснование концепции роста

Поиск, анализ и отбор объектов приобретения

Системная диагностика совокупности компаний-целей

Планирование сделки

Проведение переговоров с собственниками

потенциального объекта приобретения

Исполнение сделки

Интеграция и анализ ее результативности

Повышение качества

маркетинга

Снижение рисков интегрированной

структуры

Снижение

рыночных рисков

Устойчивые связи с

организациями

Расширение рынков

Повышение финансовой

устойчивости за счет

улучшения финансовых

результатов

Снижение

финансовых рисков

Снижение риска

недофинансирования проектов

Расширение рынка

капитала и улучшение

положения на рынке

8.

С целью оценки ожидаемого экономического эффекта необходимо оценитьрыночную стоимость ООО «Норд». Стоимость определяется доходным

подходом, методом дисконтирования денежных потоков.

Прогноз выручки ООО «Норд»

Вид деятельности

Индекс роста цен на

недвижимость

Ст =

2017П г.

2018П г.

2019П г.

Пост прогнозный период

4,5%

5%

5,5%

5,5%

+

+

+

= 12541907руб.

Рыночная стоимость объединенных компаний составит

71035129+12541907=83577036 руб., что превышает стоимость компаний

по отдельности

Рыночная

стоимость

ООО «Норд»

12541907 руб.

+

Рыночная

стоимость

ООО

«ЭНЕРГИЯ»

71035129 руб.

≤

Рыночная стоимость

объединенных

компаний

83577036 руб.

Следовательно эффект от проведенной стратегии слияния составит 12541907

рублей.