Математика

МатематикаПохожие презентации:

регрессия в эконометрических расчетах")

Эконометрическая модель и её спецификация

1. Эконометрическая модель и её спецификация

Спецификация модели –формулировка конкретного вида модели

на основании существующих между

переменными связей (определяемых

теоретически или эмпирически).

Под спецификацией модели понимают

также совокупность предположений

(гипотез) относительно её составляющих.

2. Этапы эконометрического исследования

1. Постановка проблемы2. Получение данных, анализ их

качества

3. Спецификация модели

4. Оценка параметров модели

5. Интерпретация результатов

2

3. Тема 1. Парная связь. Парная линейная регрессия

1) Связаны ли линейно Х, Y?2) Какова формула этой связи?

Проверка статистической значимости

коэффициента корреляции:

H0 : r 0 H1 : rn 0

Проверочная статистика:

t

r

n 2

1 r

2

4. Модель парной линейной регрессии

Матричная форма записи: у X1 х1

у1

0

X 1 , у ,

в р

м ца

1

1 хn

уn

Применение МНК приводит к системе:

X X X у

T

откуда

ˆ X X

T

T

1

b0

X у

b1

T

4

5. Основные гипотезы для регрессии

уˆ b0 b1x1. Ошибки i (i 1, n) - случайные величины с

математическим ожиданием

E i 0 ( у | x b0 b1x)

2. х - детерминированная величина (не

случайная)

2

3. Гомоскедастичность: V i const

4. Независимость: i j 0 при i j

5. Нормальность: ~ N 0, 2

i

5

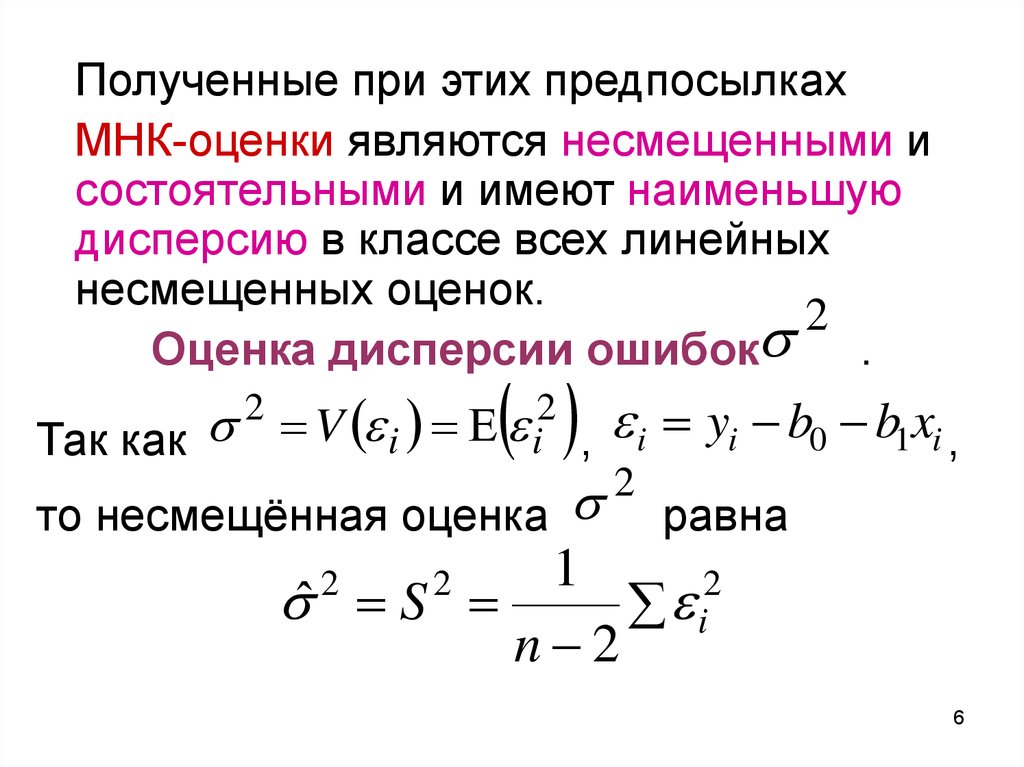

6.

Полученные при этих предпосылкахМНК-оценки являются несмещенными и

состоятельными и имеют наименьшую

дисперсию в классе всех линейных

несмещенных оценок.

2

Оценка дисперсии ошибок .

Так как V

2

2

i i ,

i yi b0 b1xi ,

равна

1

2

2

2

ˆ S

i

n 2

то несмещённая оценка

2

6

7. Оценка дисперсии коэффициентов регрессии b0, b1

Vˆ b1Vˆ b0

s

2

хi х

2

s

2

2

хi

n хi х

2

2

s x

coˆ v b0 , b1

2

xi x

Cтандартная

ошибка оценки

коэффициента

регрессии:

sb Vˆ b

7

8. Проверка значимости коэффициента регрессии 1

H 0 : 1 0H1 : 1 0

b1

t

~ t (n 2)

sb

1

Гипотеза Н0 отвергается, если t t

(либо р-значение меньше заданного )

При 0,05 , как правило, t 2

8

9. Аналогично проверяется более общая гипотеза:

b1 1t

~ t n 2

sb

H 0 : 1 b1

H1 : 1 b1

Если гипотеза Н0 принимается,

b

например при 0,05, то

1

P 1

t 0,95

sb

Раскрывая неравенство в скобках, получаем

95 %-й доверительный интервал для 1 :

1

1

b1 t sb 1 b1 t sb

1

1

9

10. Интервальный прогноз на основе парной линейной регрессии

Точечный прогноз ур при х х ропределяется по уравнению регрессии:

у р b0 b1x p

Интервальный прогноз:

у p t s y y p y p t s y

p

sy

p

V ( yp )

p

- стандартная ошибка

прогноза

10

11. Определение ошибок прогноза

Уравнение регрессии можно записать ввиде:

y y b1 ( x x )

Тогда

2

2 2

(

x

x

)

2

V ( y ) V ( y ) ( x x ) V (b1 )

2

n

2

s yp

(x x)

2

(

x

x

)

p

2 1

V ( y) s

n ( x x )2

i

11

12.

2s y

К ошибке линии регрессии

необходимо добавить ошибку, связанную

с отклонениями признака у от линии

s

Тогда

2

yp

2

s yp

s

y

:

2

1 (xp x)

s 1

n ( xi x ) 2

2

sy

p

12

13. Нелинейная регрессия

• Регрессии, нелинейные по объясняющимпеременным, но линейные по

параметрам:

y a b

x

y a bx cx

2

• Регрессии, нелинейные по оцениваемым

параметрам:

y a x

b

y a b

x

y e

a bx

13

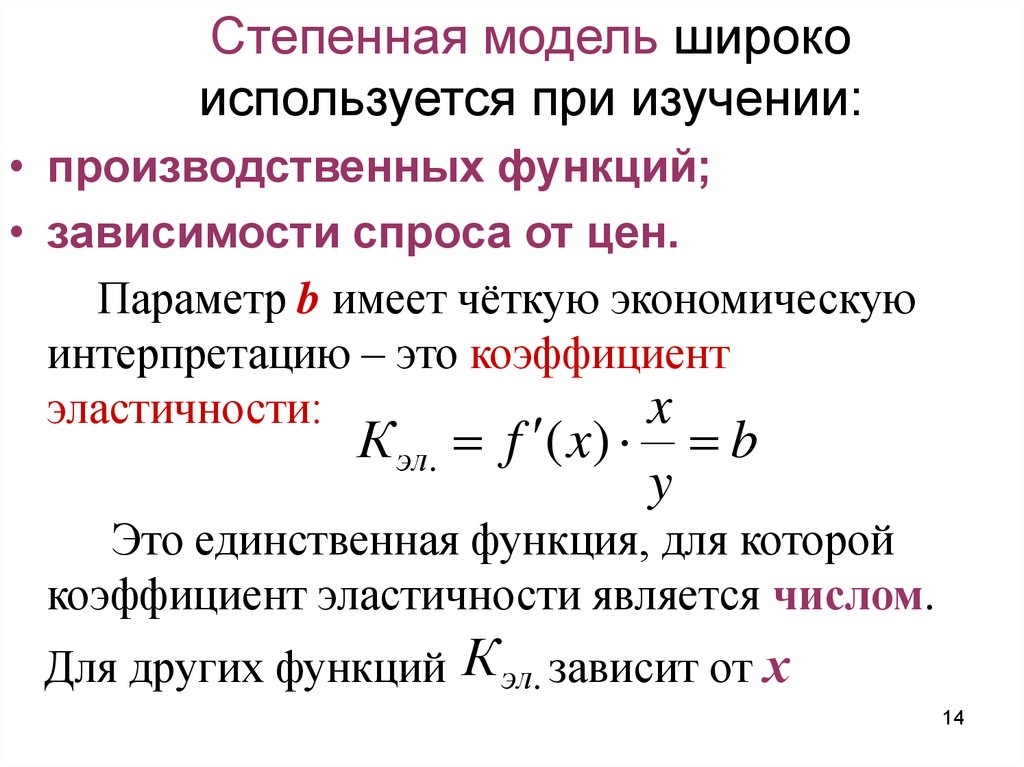

14.

Степенная модель широкоиспользуется при изучении:

• производственных функций;

• зависимости спроса от цен.

Параметр b имеет чёткую экономическую

интерпретацию – это коэффициент

эластичности:

x

К эл. f ( x)

y

b

Это единственная функция, для которой

коэффициент эластичности является числом.

Для других функций К эл. зависит от х

14

15. Применение нелинейных функций

1. Парабола – при изучении зависимостей:- з/платы от возраста;

- потребления товара от уровня дохода;

- затрат на производство от объёма выпуска;

- урожайности от количества удобрений

2. Гипербола описывает на микро и макроуровне

зависимости:

- себестоимости сырья от объёма выпуска;

- темпа прироста з/платы от роста безработицы

(кривые Филлипса);

- доли расходов на товары длительного пользования

от роста доходов (кривые Энгеля)

15

16. Применение нелинейных функций

3. Степенная функция – при изучениизависимостей :

- спроса (предложения) от изменения цен;

- выпуска продукции от ресурсов

(производственная функция);

- ВВП от уровня занятости

4. Уравнения вида

y a b x

использовались

в исследованиях урожайности;

трудоёмкости с/х производства

16

17. Измерение связи признаков в нелинейной регрессии

Индекс корреляции:2

S ост.

R 1 2

S общ.

Если при линеаризации преобразуется

независимая переменная (x z ), то

Ryx ryz

Если преобразуется зависимая переменная

( y z ), то r даёт приближённую оценку связи

17

18. Проверка значимости нелинейной регрессии

Критерий Фишера:2

R /m

F

2

(1 R ) /(n m 1)

m – число оцениваемых параметров

(коэффициентов) при независимых переменных

Пример:

2

y a bx cx

m 2 (k 1)

18