Финансы

ФинансыПохожие презентации:

Совершенствование налогового администрирования

1. Совершенствование налогового администрирования

ПЛАН МЕРОПРИЯТИЙ («ДОРОЖНАЯ КАРТА»)2. История документа

Распоряжение Правительства РФ от 10.02.2014 N 162-р (ред. от 03.12.2014)<Об утверждении плана мероприятий ("дорожной карты") "Совершенствование налогового администрирования">

Проект документа был разработан Минэкономразвития России в целях реализации Указа Президента РФ от 7 мая 2012 г. №

596 "О долгосрочной государственной экономической политике".

Утратил силу с 1 ноября 2016 года в связи с изданием распоряжения Правительства РФ от 01.11.2016 N 2317-р.

Распоряжение Правительства РФ от 06.09.2012 N 1613-р (ред. от 13.09.2017)

<О реализации планов мероприятий ("дорожных карт") "Совершенствование таможенного администрирования",

"Поддержка доступа на рынки зарубежных стран и поддержка экспорта", "Повышение доступности энергетической

инфраструктуры", "Улучшение предпринимательского климата в сфере строительства", утвержденных распоряжениями

Правительства Российской Федерации от 29 июня 2012 г. N 1125-р и N 1128-р, от 30 июня 2012 г. N 1144-р, от 16 августа

2012 г. N 1487-р>

Изменения вступили в силу с 13 сентября 2017 года.

3. Что такое «дорожная карта»?

Дорожная карта (technology roadmapping) – это наглядноепредставление пошагового сценария развития определённого

объекта. Дорожное картирование увязывает между собой

видение, стратегию и план развития системы и выстраивает

во времени основные шаги этого процесса по принципу

«прошлое – настоящее – будущее».

4.

5. Зачем нужна «дорожная карта»?

Длясовершенствования

и

оптимизации

системы

налогового

администрирования с созданием комфортных условий взаимодействия

бизнеса и органов государственной власти в части процедур подачи и

формирования налоговой отчетности, а также усовершенствования

принципов документооборота.

6. Цели

1.Сокращение

временных

и

материальных

затрат

предпринимателей на подготовку и представление налоговой

отчетности, уплату налогов

2.

Улучшение взаимоотношений между налогоплательщиками и

налоговыми органами

3.

Сближение правил налогового и бухгалтерского учета

4.

Повышение эффективности механизмов администрирования

налога на добавленную стоимость

5.

Стимулирование на электронный документооборот

6.

Совершенствование специальных налоговых режимов

7. Ожидаемый результат

1.Сокращение

времени

взаимодействия

налогоплательщиков и налоговых органов;

2.

Упрощение правил ведения бухгалтерского и налогового

учета

3.

Повышение прозрачности правоприменения

4.

Достижение контрольных показателей

8. ОТВЕТСТВЕННЫЕ ЗА КООРДИНАЦИЮ ДЕЙСТВИЙ ОТВЕТСТВЕННЫХ ИСПОЛНИТЕЛЕЙ ПЛАНОВ

Орган государственной власти ДеятельностьФТС России

"Совершенствование таможенного администрирования"

Минэнерго России

"Повышение доступности энергетической

инфраструктуры"

Минэкономразвития России

"Повышение качества государственных услуг в сфере

государственного кадастрового учета недвижимого

имущества и государственной регистрации прав на

недвижимое имущество и сделок с ним«

"Совершенствование корпоративного управления"

Минстрой России

"Совершенствование правового регулирования

градостроительной деятельности и улучшение

предпринимательского климата в сфере строительства"

9. ОТВЕТСТВЕННЫЕ ЗА МОНИТОРИНГ ПРИМЕНЕНИЯ ПРАВОВЫХ АКТОВ, ИЗДАННЫХ ВО ИСПОЛНЕНИЕ "ДОРОЖНЫХ КАРТ", НАПРАВЛЕННЫХ НА УЛУЧШЕНИЕ

ОТВЕТСТВЕННЫЕ ЗА МОНИТОРИНГ ПРИМЕНЕНИЯПРАВОВЫХ АКТОВ, ИЗДАННЫХ ВО ИСПОЛНЕНИЕ

"ДОРОЖНЫХ КАРТ", НАПРАВЛЕННЫХ НА УЛУЧШЕНИЕ

ИНВЕСТИЦИОННОГО КЛИМАТА В РФ

10.

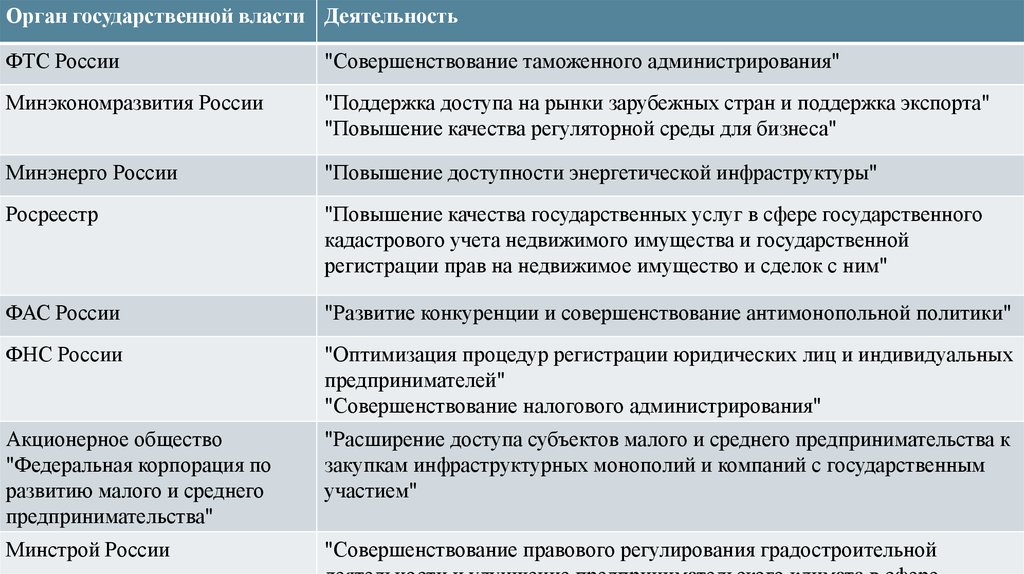

Орган государственной власти ДеятельностьФТС России

"Совершенствование таможенного администрирования"

Минэкономразвития России

"Поддержка доступа на рынки зарубежных стран и поддержка экспорта"

"Повышение качества регуляторной среды для бизнеса"

Минэнерго России

"Повышение доступности энергетической инфраструктуры"

Росреестр

"Повышение качества государственных услуг в сфере государственного

кадастрового учета недвижимого имущества и государственной

регистрации прав на недвижимое имущество и сделок с ним"

ФАС России

"Развитие конкуренции и совершенствование антимонопольной политики"

ФНС России

"Оптимизация процедур регистрации юридических лиц и индивидуальных

предпринимателей"

"Совершенствование налогового администрирования"

Акционерное общество

"Федеральная корпорация по

развитию малого и среднего

предпринимательства"

"Расширение доступа субъектов малого и среднего предпринимательства к

закупкам инфраструктурных монополий и компаний с государственным

участием"

Минстрой России

"Совершенствование правового регулирования градостроительной

11. Результаты

Упрощение порядка ведения документов, применяемых при расчетах по НДС, приосуществлении посреднических операций (отмена командировочных удостоверений)

Развитие электронного документооборота:

Счета-фактуры, в том числе в электронном виде, полученные до момента

предоставления декларации, могут быть учтены в том налоговом периоде, в котором

были осуществлены хозяйственные операции;

Минфин разрешил принимать к учету первичные документы по длящимся услугам с

датировкой более поздней, чем окончание отчетного периода

Несущественные ошибки в первичной документации не приводят к отказу в признании

расходов

Минкультуры России определил основные правила хранения электронных документов

Обеспечена возможность представления справок об отсутствии задолженности перед

бюджетом в электроном виде в банки и торговые площадки

Документом, подтверждающим обоснованность представительских расходов, может

быть отчет о представительских расходах, утвержденный руководителем организации

Введение института предварительного налогового разъяснения

(информация о налоговых последствиях сделки)

12.

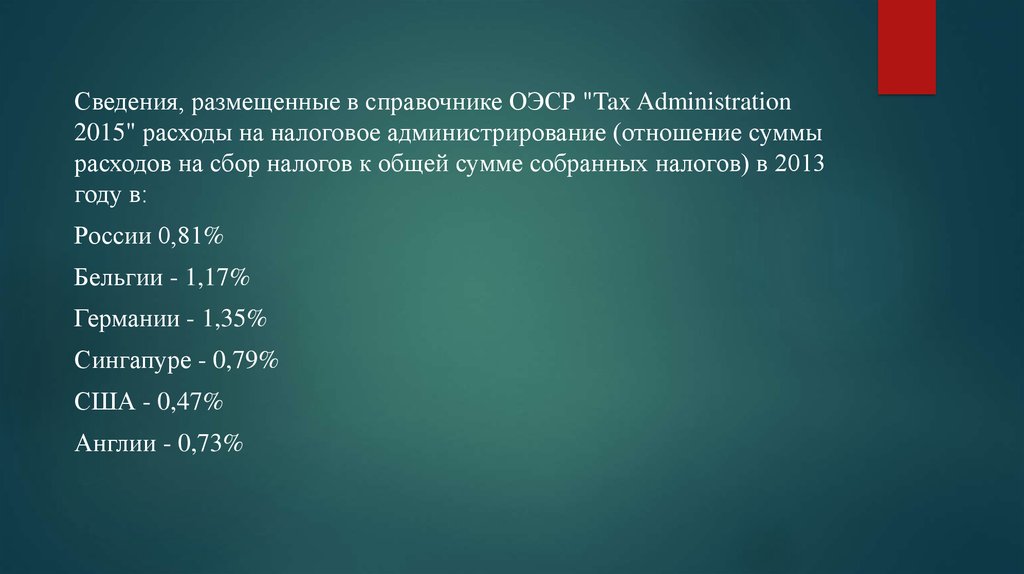

Сведения, размещенные в справочнике ОЭСР "Tax Administration2015" расходы на налоговое администрирование (отношение суммы

расходов на сбор налогов к общей сумме собранных налогов) в 2013

году в:

России 0,81%

Бельгии - 1,17%

Германии - 1,35%

Сингапуре - 0,79%

США - 0,47%

Англии - 0,73%